Порядок расчета нетто-ставки

Если условия страхования имущества содержат несколько видов страховой ответственности (например, от пожара, хищения, поломки и т.н.), то совокупная нетто-ставка может отражать каждый вид страховой ответственности, которую взял на себя страховщик, в виде нескольких нетто-ставок. Целый ряд рисков имеет различное происхождение. Например, риск «пожар» может произойти от удара молнии, замыкания электросети, поджога и взрыва. В этом случае нетто-ставка рассчитывается по каждой из причин пожара и суммируется в единую нетто-ставку по риску «пожар».

Кроме того, на размер нетто-ставок влияют и другие факторы имущественного страхования . Например, уникальность имущества (японские кинокамеры, египетские вазы, предметы антиквариата, картины и другие объекты, требующие особого подхода к их оценке), финансовое состояние заемщика кредита или предпринимателя, страхующегося от потери прибыли, вероятность и тяжесть ущерба (страхование банкиров, предпринимателей от несчастного случая на крупные страховые суммы).

Методика расчета нетто-ставки как составляющей части тарифа по каждому виду или однородным объектам страхования сводится к определению среднего показателя убыточности страховой суммы за тарифный период с поправкой на величину рисковой надбавки.

Нетто-ставка равна: убыточность страховой суммы плюс рисковая надбавка.

Убыточность определяется как соотношение суммы всех выплат по заключенным договорам страхования к общей страховой сумме. Этот показатель носит интегральный характер и позволяет учитывать все многообразие факторов, которые влияют на наступление страховых событий и страховые выплаты:

где g – убыточность страховой суммы;

S – страховая сумма;

W – сумма выплат.

Убыточность можно также представить как произведение вероятности наступления страхового случая на отношение средней страховой выплаты к средней страховой сумме по договорам страхования . При этом вероятность наступления страхового случая определяется на основе статистических данных и характеризует закономерности конкретного вида страхования.

Убыточность страховой суммы — это отношение совокупной суммы страховых выплат к совокупной страховой сумме:

где g – убыточность страховой суммы;

Wсв – совокупная сумма страховых выплат;

Sсс – совокупная страховая сумма.

Убыточность страховой суммы как соотношение денежных показателей является величиной синтетической, зависит от действия различных факторов, влияющих на убыточность страховой суммы, называемых элементами убыточности.

Частоту страховых событий (вероятность наступления страхового случая иногда называют коэффициентом горимости) определяют путем отношения числа страховых случаев к числу объектов страхования:

где fc/c – частота страховых событий;

M – число страховых случаев;

N – число объектов страхования.

Вероятность страхового случая – количественная оценка возможности наступления и периодичности страховых случаев для отдельных объектов страхования, по которым выплачивается страховое возмещение. Служит основой для установления страховых тарифов, вычисляется с применением теории вероятности и закона больших чисел.

Опустошительность одного страхового случая есть отношение числа пострадавших объектов к числу произошедших страховых случаев:

где Оопуст – опустошительность одного страхового случая;

Nп – число пострадавших объектов;

M – число произошедших страховых случаев.

Тяжесть ущерба есть отношение выплачиваемого ущерба к числу страховых случаев:

где Ту – тяжесть ущерба;

SCв – выплачиваемый ущерб;

M – число страховых случаев.

Нетто-ставки в имущественном и личном страховании имеют следующие особенности: нетто-ставка имущественного страхования состоит из рисковой части и стабилизационной надбавки ( Δ -надбавки). При личном страховании нетто-ставка включает рисковую часть для рисковых видов личного страхования, например несчастный случай , смерть и смерть от несчастного случая, страхование на случай смерти, и накопительную часть по риску накопительным и смешанным видам личного страхования.

Величина частных нетто-ставок исчисляется в прямой зависимости от вероятности риска. Однако поскольку страховой взнос есть усредненный размер данных страховых платежей, возможны существенные отклонения от средних значений.

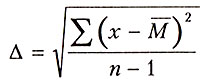

Убыточность страховой суммы не может быть одинакова на протяжении ряда лет. Поэтому для правильного определения нетто-ставки необходимо определить меру устойчивости данного показателя путем использования среднеквадратичного отклонения за ряд лет.

Полученное отклонение называют рисковой надбавкой. Ее цель — создать устойчивость ежегодных результатов в рамках страхования каждого вида имущества. Рисковая надбавка повышает устойчивость результатов страхования путем увеличения размера страховых тарифов:

(6)

где Δ – среднеквадратическое отклонение (рисковая надбавка);

x – убыточность страховой суммы какого-либо года;

М – средняя арифметическая величина убыточности страховой суммы за ряд лет;

n – число лет наблюдения.

Нетто-ставка рассчитывается по формуле (7):

Нетто-ставка = М + Δ, (7)

где Δ – среднеквадратическое отклонение (рисковая надбавка);

М – средняя арифметическая величина убыточности страховой суммы за ряд лет.

Использование для рисковой надбавки величины среднеквадратического отклонения связано с установленной теорией статистики закономерности, согласно которой при М + Δ вероятность того, что в будущем фактические показатели убыточности окажутся меньше размера нетто-ставки, составляет 68%. При М + 2 Δ та же величина равна 95%.

Для получения лицензии на возможность осуществления нового вида страхования страховая компания среди прочих документов должна предоставить экономическое обоснование размера тарифных ставок.

Страховая компания при подготовке нового вида страхования не имеет своих данных относительно вероятности и ожидаемой величины ущерба. Это заставляет страховщиков использовать внешние источники информации. Например, при подготовке страхования автомобилей необходимые сведения о частоте дорожных происшествий можно получить в управлении Государственной инспекции безопасности дорожного движения; для огневого страхования требуемые показатели могут быть рассчитаны на основе информации управлений государственной пожарной службы и т.д. Однако, как правило, полученных из таких источников данных недостаточно для оценки параметров величины выплат и страховых сумм. В методике расчета тарифных ставок по рисковым видам страхования (распоряжение Росстрахнадзора № 02-03-36 от 8 июля 1993 г.) приводятся рекомендации относительно выбора величины соотношений средней выплаты к средней страховой сумме:

- 0,3 — при страховании от несчастных случаев и болезней в медицинском страховании;

- 0,4 — при страховании средств наземного транспорта;

- 0,5 — при страховании грузов и имущества, кроме средств транспорта;

- 0,6 — при страховании средств воздушного транспорта;

- 0,7 — при страховании ответственности владельцев автотранспортных средств и других видов ответственности и страховании финансовых рисков.

Пользуясь предложенными рекомендациями по выбору соотношений, страховщик, рассчитывая тариф по конкретному виду страхования, подбирает величину средней страховой суммы S по рассматриваемому объекту и соответственно среднюю величину выплат Sв .

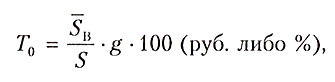

Основная часть нетто-ставки То соответствует средним выплатам страховщика, зависящим от вероятности наступления страхового случая g , и рассчитывается по формуле (8):

, (8)

где То – основная часть нетто-ставки;

Sв – средняя величина выплат;

S – страховая сумма;

g – вероятность наступления страхового случая.

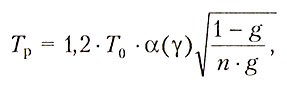

Расчет рисковой надбавки ведется по формуле (9):

, (9)

где у – вероятность непревышения возможных выплат над собранными взносами;

а(у) – коэффициент, зависящий от гарантии безопасности;

а – показатель, который с вероятностью у гарантирует превышение собранных премий над выплатами;

n – квантиль нормального распределения.

Значение а зависит от вероятности у : чем выше требуемая гарантия безопасности, тем больше будет a . Ниже приведена таблица значений а для часто используемых значений гарантии безопасности.

Значения а для часто используемых значений гарантии безопасности:

Заданное значение вероятности у , %

Статьи

Определение этого понятия закреплено в ГК РФ (статья 954, п.1). Это — плата за услуги страхования, фактически — стоимость полиса. Премиальные платежи в страховании еще называют «брутто-премия» и «страховые взносы». Валюта платежа на территории РФ — российские рубли. Исключение — случаи страхования, предусмотренные законодательством о валютном регулировании («Об организации страхового дела в РФ», статья 11).

Страховая премия (брутто-премия): страховые взносы и платежи и их размер

За услуги необходимо платить. На этом строятся любые договорные отношения. Заключая договор страхования застрахованное лицо обязуется заплатить за полис, а СК — выплатить возмещение при наступлении события, причинившего ущерб имуществу, жизни/здоровью страхователя или третьих лиц. Если страхователь не заплатит за услугу, страховщик не компенсирует ему убыток.

Порядок платежей

Сроки уплаты взносов устанавливают в договоре. Периодичность:

- вся премия одним платежом при покупке страховки;

- частями (ежемесячно, ежеквартально). При рассрочке страхователю необходимо соблюдать сроки платежа, иначе в случае возмещения ущерба СК вправе вычесть сумму неуплаченного взноса из суммы компенсации (ст. 954 ГК, п. 4);

- 1 раз в год (для договоров, сроком более 12 месяцев).

Принципы расчета брутто-премии

Для расчета премиальных взносов страховщик применяет формулы и систему статистических закономерностей. Такой подход помогает оценить объект и степень рискованности страховки, сформировать размер премии, одинаково адекватный для обеих сторон. Страховой взнос исчисляют в процентах к страховой сумме или в рублях.

Формула расчета цены страховки:

ПВ = МВ × БТ × ПК, где:

- ПВ — премиальная выплата;

- МВ — страховая сумма (максимальная выплата);

- БТ — базовый тариф по данному виду страхования;

- ПК — повышающие или понижающие коэффициенты.

В добровольном страховании базовые тарифы рассчитывает страховщик. При этом пользуются статистическими данными о страховых случаях, выплатах, убыточности страховых операций за 3 или 5 лет.

В обязательном страховании предельные размеры тарифов (минимум и максимум) определены соответствующими законами или регулируются органами страхнадзора. Например, ЦБ РФ установил базовые ставки брутто-премии для полисов ОСАГО для физических лиц — 2471-5436 рублей. Цена страховки (премия) будет зависеть от:

- наличия или отсутствия у страхователя админнаказаний за нарушение ПДД (бонус-малус);

- местности эксплуатации ТС (территориальный коэффициент);

- возраста и стажа водителя;

- количества водителей, включенных в страховку, и других факторов, влияющих на вероятность причинения вреда.

На страховую премию обычно влияет страховая сумма, срок действия полиса, тарифы и коэффициенты.

Экономически обоснованные тарифы обеспечивают финансовую устойчивость страховых операций, сбалансированность выплат и расходов страховщика, выполнение обязательств перед страхователем.

Коэффициенты, которые применяют в расчете премии, — скидки и набавки. Устанавливают для каждого вида страхования. Например, в страховании недвижимости снижающий коэффициент — наличие систем безопасности, контроля протечек, пожаротушения. Старый дом с неисправной проводкой и канализацией — основание для повышения тарифа, поскольку страхование рисковое. У каждой СК — индивидуальный подход к применению повышающих и понижающих коэффициентов.

Для расчета премии многие страховщики на своих сайтах размещают онлайн калькуляторы. Страхователь может самостоятельно рассчитать цену страховки.

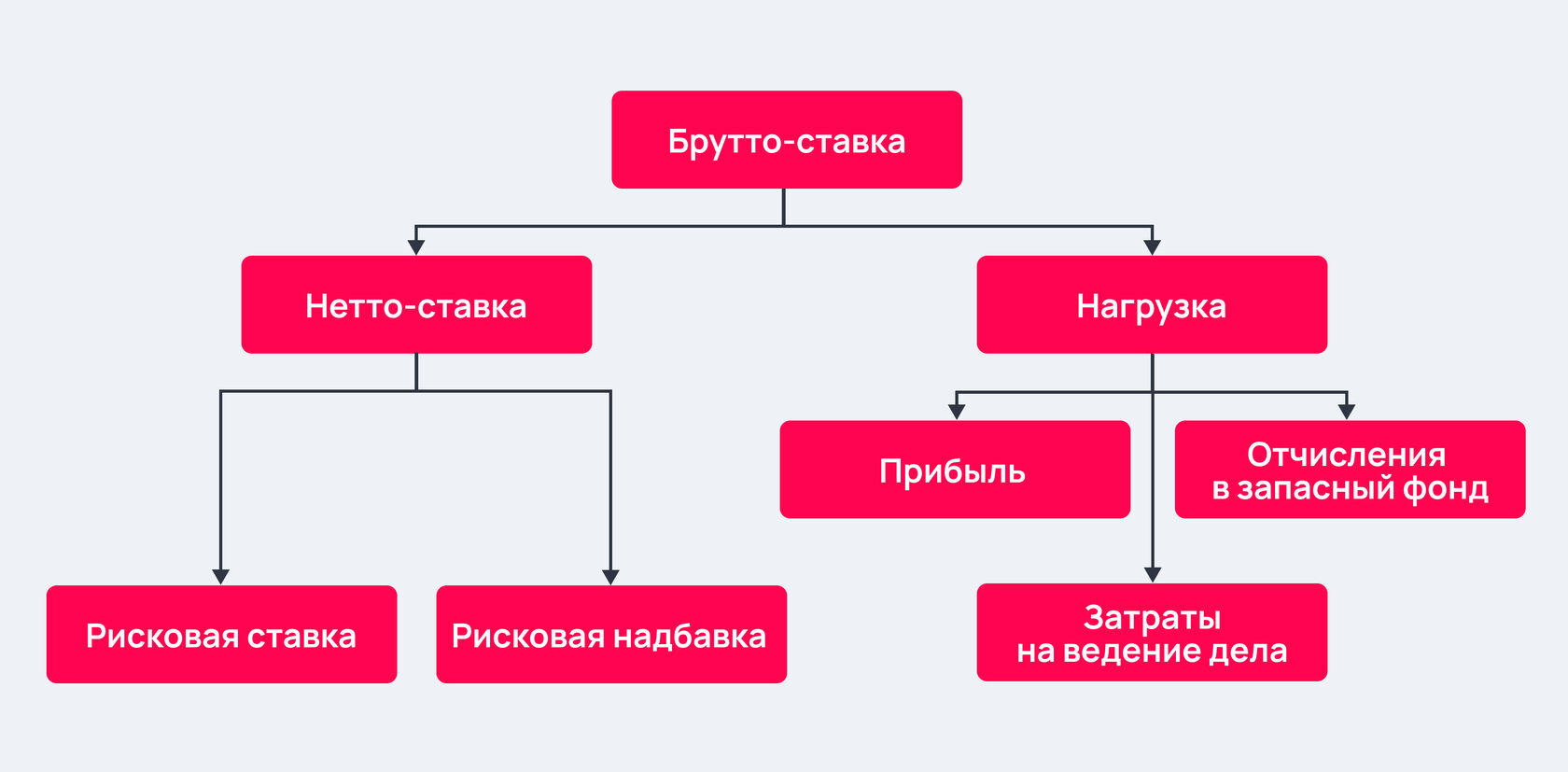

Структура брутто-премии

Страховая премия складывается из:

- нетто-премии — часть денег, которая направляется на выполнение обязательств страховщика (возмещение ущерба);

- нагрузки — расходы страховщика по ведению дел и доля, относящаяся на прибыль о т страховых операций.

В свою очередь, нетто-премия включает суммы, идущие на:

- покрытие рисков по страховке;

- компенсацию возможной разницы между фактическими и расчетными выплатами (гарантийная или рисковая надбавка);

- накопление для риска дожития (по долгосрочному страхованию жизни).

Доля нетто-премии в страховом взносе — 70-80%, нагрузки — до 20%.

Вид договора страхования

Что такое брутто-ставка и как она рассчитывается

Возможно, слова «нетто» и «брутто» ассоциируются у вас исключительно с торговлей или логистикой. Но в страховании тоже встречаются подобные термины. Mafin Media простыми словами рассказывает об одном из них — брутто-ставке.

Что это такое

Брутто-ставка (не путать с брутто-премией) — полный размер страхового взноса в пересчете на единицу страховой суммы. Этот показатель учитывает объем страхования, характер страхового риска и все возможные финансовые нагрузки, которые закладывает в оплату своих услуг страховая компания (СК).

Обычно при расчете брутто-ставки (также называемой тарифной ставкой или страховым тарифом) за единицу страховой суммы принимается 100 рублей. Чаще всего ставка выражается в процентах к этой сумме.

Пример

Андрей решил застраховать свой автомобиль по КАСКО в компании «Эпсилон Страхование» на 2 000 000 руб. Цена его полиса составила 100 000 руб. Это значит, что брутто-ставка по этому полису равна 5% — то есть на 100 руб. страховой суммы приходится 5 руб. страховой премии.

Страховой тариф определяется с помощью актуарных расчетов на основании двух ключевых компонентов:

- нетто-ставки — той части страхового сбора, которая будет использована для текущих страховых выплат и создания страховых резервов;

- страховой нагрузки — части, которая пойдет на покрытие аквизиционных и других расходов (в частности, на оплату услуг страховых агентов и брокеров).

Что учитывается при формировании страхового тарифа

При расчете брутто-ставки любого страхового продукта СК руководствуется несколькими ключевыми правилами:

Прибыльность. Доходы со страховых операций должны покрывать текущие и будущие расходы страховщика и формировать страховые резервы.

Соразмерность. Величина тарифа должна адекватно соответствовать вероятности ущерба.

Доступность. Размер ставки необходимо соотносить с покупательской способностью. Излишне высокие тарифы могут сделать полис невыгодным для страхователя.

Стабильность тарифов. Чем дольше страховщику удается сохранять ставку неизменной, тем больше доверия у страхователей вызывает такая компания.

Как выглядит формула брутто-ставки

Брутто-ставки в разных видах страхования могут рассчитываться по-разному. Вот один из обобщенных вариантов формулы для определения страхового тарифа:

Tb — брутто-ставка;

Tn — нетто-ставка;

f — страховая нагрузка, выраженная в процентном соотношении.

Пример

Нетто-ставка по одному из страховых продуктов компании «Консенсус» составляет 5 руб. При этом страховая нагрузка равна 20%. Значит, брутто-ставка по этому продукту составит:

Как это работает на практике

Размер страхового тарифа определяется не только расчетами страховой компании, но и тем, к добровольному или обязательному виду страхования он относится. Во втором случае брутто-ставку почти полностью регулирует государство. Наглядный пример этого — базовый тариф ОСАГО, который устанавливает Банк России и который напрямую влияет на финальную цену полиса.

Правда, стоит отметить, в случае со ставкой ОСАГО речь идет не про конкретное число, а про тарифный коридор ставок с минимальным и максимальным значением. Это необходимо для того, чтобы страховщики могли назначать более низкий тариф аккуратным водителям и высокий — систематическим нарушителям. Базовая ставка ОСАГО на 77% состоит из нетто-тарифа, 20% отводятся на аквизиционные расходы и всего 3% — на страховые резервы.

#Страхование

Подберите самые выгодные условия по КАСКО

Введите номер авто — данные заполнятся автоматически

Что такое брутто-премия и как ее считать

Брутто-премия (не путать с брутто-ставкой) — полный размер страхового взноса, который клиент платит за услуги страховщика. Эта сумма также называется страховой премией.

Она учитывает весь объем страхования, характер страхового риска и любые возможные финансовые нагрузки. По сути, брутто-премия — это и есть цена полиса.

Страховая премия, которая определяется с помощью актуарных расчетов, состоит из двух ключевых компонентов:

- нетто-премии — той суммы, которая пойдет непосредственно на покрытие текущих страховых выплат и создание страховых резервов;

- страховой нагрузки — части, предназначенной для аквизиционных и других расходов (например, комиссионных вознаграждений страховым агентам и брокерам).

В зависимости от вида страхования брутто-премия может как уплачиваться единовременно, так и быть разбита на определенные доли (тогда эти части называют страховыми платежами или страховыми взносами). Последнее наиболее характерно для страхования жизни.

Как выглядит формула брутто-премии

Чаще всего величина премии вычисляется напрямую исходя из размера страховой суммы и брутто-ставки примерно по следующей формуле:

Pb — брутто-премия;

Tb — брутто-ставка;

S — страховая сумма.

Пример

Максим решил оформить полис КАСКО в компании «Преображение». Страховой тариф для его автомобиля (брутто-ставка) составляет 9 руб. Стоимость машины — 550 000 руб. Следовательно, брутто-премия (то есть цена полиса для Максима) будет равна:

#Страхование

Подберите самые выгодные условия по КАСКО

Введите номер авто — данные заполнятся автоматически

или нажмите «Рассчитать», если еще не получили его