О неприменении ККТ водителем (кондуктором) транспортного средства

ФНС России разъяснила, в каких случаях водитель (кондуктор) транспортного средства может не применять ККТ.

До 1 июля 2019 года контрольно-кассовая техника (ККТ) может не применяться при продаже водителем или кондуктором в салоне транспортного средства проездных документов (билетов) и талонов для проезда в общественном транспорте (т.е. если транспортное средство не относится к общественному транспорту или расчеты за проезд осуществляются вне салона, то необходимо применять ККТ или выдавать бланки строгой отчетности).

Начиная с 1 июля 2019 года указанное выше освобождение от применения ККТ отменено.

При этом необходимо учитывать следующее:

- закон о ККТ предусматривает специальные условия осуществления расчетов электронными средствами платежа с использованием автоматических устройств без участия уполномоченного лица (например, применение транспортной карты);

- в случае расчетов пассажира непосредственно с водителем (кондуктором) необходимо применение ККТ в момент расчета в салоне транспортного средства.

Вопрос: О применении ККТ при продаже водителем или кондуктором в салоне транспортного средства проездных документов (билетов) и талонов для проезда.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 22 ноября 2018 г. N ЕД-4-20/22602@

Федеральная налоговая служба рассмотрела обращение от 27.09.2018 и сообщает, что в соответствии с пунктом 9 статьи 1.2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее — Федеральный закон N 54-ФЗ) и постановлением Правительства Российской Федерации от 12.11.2016 N 1173 «Об изменении и признании утратившими силу некоторых актов Правительства Российской Федерации» Министерство финансов Российской Федерации дает письменные разъяснения налоговым органам, организациям, индивидуальным предпринимателям и физическим лицам по вопросам применения законодательства Российской Федерации о применении контрольно-кассовой техники.

Вместе с тем считаем возможным отметить, что положениями статьи 1.1 Федерального закона N 54-ФЗ определен термин расчеты, под которым понимается, в частности, прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги, прием (получение) и выплата денежных средств в виде предварительной оплаты и (или) авансов, зачет и возврат предварительной оплаты и (или) авансов.

Согласно пункту 1 статьи 1.2 Федерального закона N 54-ФЗ контрольно-кассовая техника, включенная в реестр контрольно-кассовой техники, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных Федеральным законом N 54-ФЗ.

При этом следует учитывать, что особенности применения контрольно-кассовой техники, в том числе перечень видов деятельности и услуг, при которых могут производиться расчеты без применения контрольно-кассовой техники, поименованы в статье 2 Федерального закона N 54-ФЗ.

Так, в соответствии с пунктом 2 статьи 2 Федерального закона N 54-ФЗ контрольно-кассовая техника может не применяться при продаже водителем или кондуктором в салоне транспортного средства проездных документов (билетов) и талонов для проезда в общественном транспорте.

Одновременно обращается внимание, что согласно положениям Федерального закона от 03.07.2018 N 192-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» с 01.07.2019 данная норма признается утратившей силу и, соответственно, с указанной даты водитель или кондуктор при осуществлении расчетов за проезд в общественном транспорте обязаны применять контрольно-кассовую технику вне зависимости от способа оплаты (наличными денежными средствами или в безналичном порядке).

В соответствии с пунктом 5.1 статьи 1.2 Федерального закона N 54-ФЗ пользователь при осуществлении расчетов (за исключением расчетов в безналичном порядке в сети Интернет) вправе не выдавать кассовый чек или бланк строгой отчетности на бумажном носителе и в случае непредоставления покупателем (клиентом) пользователю до момента расчета абонентского номера либо адреса электронной почты не направлять кассовый чек или бланк строгой отчетности в электронной форме покупателю (клиенту) на абонентский номер либо адрес электронной почты, а также вправе применять контрольно-кассовую технику (за исключением контрольно-кассовой техники, применяемой в режиме, не предусматривающем обязательной передачи фискальных документов в налоговые органы в электронной форме через оператора фискальных данных) вне корпуса автоматического устройства для расчетов при осуществлении расчетов с использованием электронных средств платежа с применением автоматических устройств для расчетов при оказании услуг по перевозке пассажиров, багажа, грузов и грузобагажа.

При этом автоматическое устройство для расчетов — это устройство для осуществления расчета с покупателем (клиентом) в автоматическом режиме без участия уполномоченного лица организации или индивидуального предпринимателя.

В соответствии с пунктом 19 статьи 3 Федерального закона от 27.06.2011 N 161-ФЗ «О национальной платежной системе» электронное средство платежа — это средство и (или) способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств.

Транспортная карта — это материальный носитель, содержащий зафиксированную на нем информацию, используемый для проезда пассажиров в транспорте, оборудованном автоматизированной системой контроля оплаты проезда пассажиров.

Таким образом, нормами Федерального закона N 54-ФЗ предусмотрены специальные условия применения контрольно-кассовой техники вне корпуса устройства для расчетов, а именно осуществление расчетов электронными средствами платежа с использованием автоматического устройства для расчетов без участия уполномоченного лица.

Вместе с тем в случае осуществления расчетов наличными денежными средствами или в безналичном порядке за оказанные услуги по перевозке пассажиров, багажа, грузов и грузобагажа с участием уполномоченного лица следует учитывать, что согласно пункту 1 статьи 4.3 Федерального закона N 54-ФЗ контрольно-кассовая техника после ее регистрации в налоговом органе применяется на месте осуществления расчета с покупателем (клиентом) в момент осуществления расчета тем же лицом, которое осуществляет расчеты с покупателем (клиентом), за исключением расчетов, осуществляемых в безналичном порядке в сети Интернет, расчетов, осуществляемых в случаях, предусмотренных пунктом 5.1 статьи 1.2 Федерального закона N 54-ФЗ, а также расчетов с применением автоматических устройств для расчетов банковскими платежными агентами (субагентами), осуществляющими свою деятельность в соответствии с Федеральным законом от 27.06.2011 N 161-ФЗ «О национальной платежной системе».

В соответствии с пунктом 2 статьи 5 Федерального закона N 54-ФЗ пользователь контрольно-кассовой техники обязан при осуществлении расчетов с использованием электронных средств платежа обеспечивать ввод идентичной информации о сумме расчета в контрольно-кассовую технику и в устройства, указанные в абзаце втором пункта 1 статьи 2 Федерального закона N 54-ФЗ, а также обеспечивать соответствие информации о сумме расчета в контрольно-кассовой технике информации о сумме расчета, полученной от указанного устройства.

Учитывая изложенное, при осуществлении расчетов между организацией (индивидуальным предпринимателем) в лице водителя или кондуктора (уполномоченного лица) и покупателем (клиентом) за оказанные услуги по перевозке пассажиров, багажа, грузов и грузобагажа необходимо применение контрольно-кассовой техники в момент осуществления расчета непосредственно в салоне транспортного средства.

Одновременно сообщается, что в соответствии с пунктом 8 статьи 7 Федерального закона от 03.07.2016 N 290-ФЗ «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации» организации и индивидуальные предприниматели, выполняющие работы, оказывающие услуги населению (за исключением организаций и индивидуальных предпринимателей, имеющих работников, с которыми заключены трудовые договоры, оказывающих услуги общественного питания), вправе не применять контрольно-кассовую технику при условии выдачи ими соответствующих бланков строгой отчетности в порядке, установленном Федеральным законом N 54-ФЗ (в редакции, действовавшей до дня вступления в силу Федерального закона N 290-ФЗ), до 01.07.2019.

Порядок выдачи бланков строгой отчетности, а также утверждения, учета, хранения и уничтожения определен Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденным постановлением Правительства Российской Федерации от 06.05.2008 N 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники».

Таким образом, в ситуации, изложенной в обращении, контрольно-кассовая техника может не применяться до 01.07.2019 при условии выдачи бланка строгой отчетности, утвержденного постановлением Правительства Российской Федерации от 14.02.2009 N 112 «Об утверждении Правил перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом».

Настоящее письмо не является нормативным правовым актом, не влечет изменений правового регулирования отношений в сфере применения контрольно-кассовой техники, не содержит норм, влекущих юридические последствия для неопределенного круга лиц, носит информационный характер и не препятствует налогоплательщикам руководствоваться нормами законодательства Российской Федерации в понимании, отличающимися от положений настоящего письма.

Кассовый аппарат в автобусе: сроки и порядок установки

Ранее в п. 2 статьи 2 Закона № 54-ФЗ от 22.05.2003 было указано, что кондуктор и водитель в общественном транспорте имеют право продавать проездные документы и талоны пассажирам без использования кассовых аппаратов с фискальным накопителем и возможностью передачи данных через интернет. Но законом № 192-ФЗ от 3.07.2018 внесены изменения, согласно которым с июля 2019 года в автобусах и другом транспорте, используемом для пассажирских перевозок, расчет осуществляется с формированием чека (БСО) и последующей передачей информации в ОФД. Фискальный документ печатают на бумажном носителе, а при желании клиента отправляют на его e-mail или телефон в электронном виде. Об этом подробно описано в Письме Минфина РФ от 24.10.2018 № 03-01-15/76375.

Подберем кассовый аппарат для вашего бизнеса. Доставим в любую точку РФ!

Оставьте заявку и получите консультацию в течение 5 минут.

С какого числа нужно использовать кассовые аппараты на автобусах?

Несмотря на то, что изменения в п. 2 статьи 2 ФЗ № 54-ФЗ внесены еще в 2018 году, новые требования вступают в силу несколько позже. И поэтому некоторые ИП и ООО до сих пор не знают, с какого числа придется использовать кассовые аппараты на автобусах. Когда пассажиры вправе требовать от кондуктора чек в дополнение к билету за проезд?

Уже с 1 июля 2019 года ИП и организации, занимающиеся пассажирскими перевозками, должны установить кассовый аппарат в автобусе.

На сайте ФНС можно скачать бесплатное мобильное приложение, которое позволит проверить легальность фискального документа. Там же разрешено оставлять сообщения о нарушении. Например, если чек оказался поддельным или не был выдан вовсе.

Кому придется установить кассовые аппараты в автобусе в 2019 году?

Значительная часть услуг по пассажирским перевозкам осуществляется автобусами. Для этого вида транспорта характерны разветвленная сеть маршрутов и большой поток пассажиров. В зависимости от назначения, автобусы делятся на два вида:

- Городские — курсируют в пределах населенного пункта.

- Пригородные — маршрут пролегает за пределы города.

Кроме того, различают автобусы для нерегулярных и регулярных перевозок, а также туристические, корпоративные и другие. Ввиду высокой востребованности, перевозки этим видом общественного транспорта находятся под строгим государственным контролем. И он связан не только с обеспечением комфорта и безопасности пассажиров, но и с фиксированием финансовых показателей.

В 2019 году все расчеты за проезд в автобусе, независимо от его разновидности, должны проходить через кассовые аппараты. Это поможет вывести из тени большую часть операций, совершавшихся ранее нелегально.

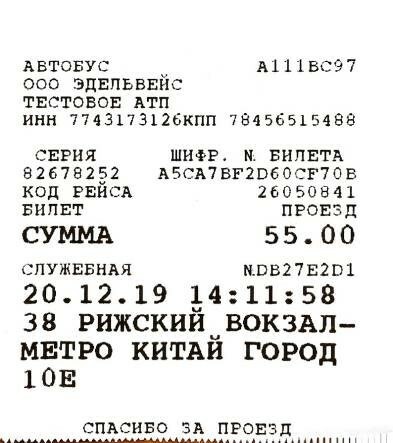

Требования к реквизитам чека, выданного при оплате проезда в автобусе, аналогичны документу, сформированному при расчетах в других сферах деятельности. Но в нем, вместо адреса места реализации товаров или услуг, должны быть указаны марка и модель транспортного средства.

Задайте вопрос эксперту в Whatsapp!

Получите ответ в течение 2 минут! Быстро и по существу. Задать вопрос

Кассовый аппарат в городском маршрутном автобусе

В городском маршрутном автобусе продажа билетов осуществляется во время движения, поэтому кассовый аппарат обязательно должен присутствовать именно в салоне транспортного средства. Ведь расхождение времени между оплатой и выдачей чека не должно превышать 5 минут. Нарушение этого требования является основанием для привлечения к административной ответственности в соответствии с ч. 2 ст. 14.5 КоАП РФ.

Заменой кассовому аппарату может стать турникет со встроенным терминалом, установленный в автобусе. Также технику можно не перевозить непосредственно в салоне транспортного средства, если проведена предварительная оплата согласно договору, заключенному на длительный срок (к примеру, перевозка рабочих предприятия в соответствии с установленным графиком).

Читайте также: Б. Титов: «Отменить для автобусов онлайн-кассы можно и нужно!»

Нужен ли кассовый аппарат в пригородных автобусах?

Нужен ли кассовый аппарат в пригородных автобусах? Когда пассажиры приобретают билеты предварительно в кассе автостанции либо на сайте перевозчика, в салоне его можно не использовать. Предварительная оплата за пределами транспортного средства возможна при аренде автобуса на определенный срок для следования по точно установленному маршруту. Но при расчете в любом случае используется кассовый аппарат с возможностью передачи данных в ФНС.

Кассовые аппараты для всех видов бизнеса! Доставка по всей России.

Оставьте заявку и получите консультацию в течение 5 минут.

Какие кассовые аппараты подойдут для автобусов в 2019 году?

При использовании кассового аппарата в автобусе связь с интернетом обеспечивается путем установки SIM-карты с подключенной услугой доступа или через Wi-Fi от мобильного устройства в салоне. Первый вариант предпочтительнее, поскольку обеспечивает более стабильное интернет-соединение. Кассовые аппараты, предназначенные для автобусов, в 2019 году должны обладать следующими свойствами:

- длительная работа в автономном режиме — нужно предусмотреть возможность дополнительной подзарядки аккумулятора в случае необходимости;

- высокая скорость работы, что особенно важно при использовании в городском транспорте, для которого характерен большой поток пассажиров;

- высокая производительность в условиях повышенной влажности, резких перепадов температур;

- интеграция со стационарным оборудованием на поручнях для оплаты проезда;

ударопрочный корпус; - возможность расчета наличными, с использованием банковских и транспортных карт;

- возможность возврата билета с удержанием штрафа для междугородных маршрутов;

- наличие ПО для печати посадочных ведомостей, отчетов о продажах, об открытии и закрытии смены;

- возможность подключения сканера штрихкодов для учета реализуемых транспортных карт.

В салонах транспортных средств целесообразно использовать компактные и легкие переносные кассовые аппараты.

Как работать кассовым аппаратом в автобусе кондуктору

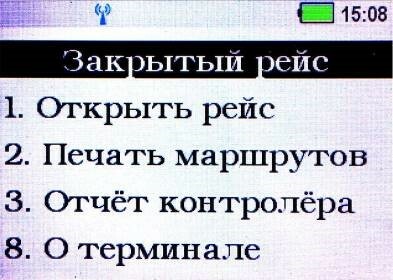

Перед началом работы можно проверить список загруженных маршрутов в терминале. Для этого необходимо выбрать пункт «Печать маршрутов» кнопкой _2_

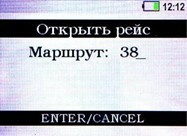

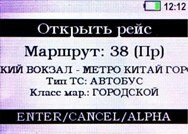

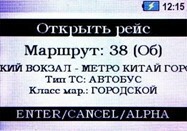

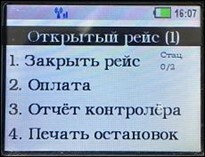

Для открытия рейса в главном меню выбрать пункт

«Открыть рейс» кнопкой _1_

Ввести цифры номера ТС, нажать ENTER При наличии нескольких совпадающих номеров (например А777ВС99 и Е777КА99) выбрать нужный кнопками ▲ ▼ .

Подтвердить выбранный номер транспортного средства кнопкой ENTER

Ввести номер маршрута, нажать ENTER При наличии нескольких совпадающих номеров маршрута (например 29 и 29А) выбрать нужный кнопками ▲ ▼ .

Подтвердить выбранный номермаршрута кнопкой

ENTER

Выбрать направление движения маршрута (“Пр” прямойили “Об” обратный) кнопкой ALPHA . Подтвердить ENTER

Примечание: направление меняется каждый раз при открытии следующего рейса.

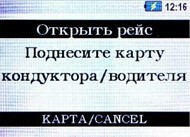

Приложить карту кондуктора к экрану терминала

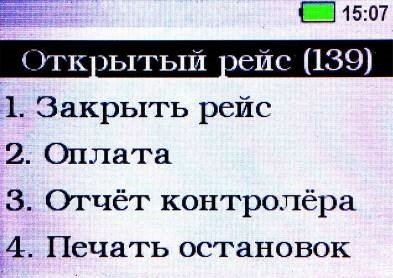

Рейс открыт. На экране в верхней строке появится статус «Открытый рейс»

Примечание: в режиме работы со стационарными валидаторами в салоне на главном экране выводится информация о количестве подключенных

стационарных валидаторов. Например «Стац 2/2», что означает наличие в работе двух подключенных валидаторов из двух.

Работа на городском маршруте

Внешний вид экрана

Действия кондуктора

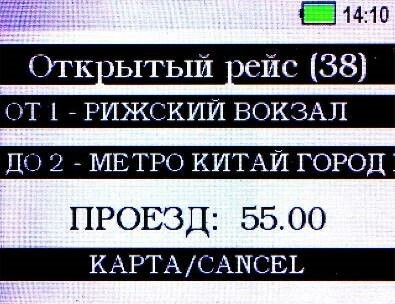

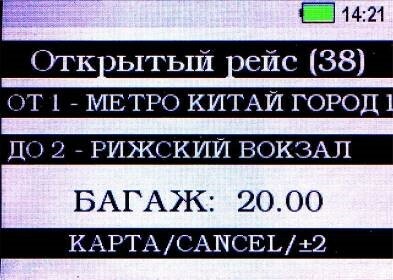

Для входа в режим оплаты в главном меню выбрать пункт «Оплата» кнопкой _ 2 _

Если на маршруте есть цены на багаж и детский проезд, кнопками ///p///q/// можно выбрать тип проезда:

· Проезд (полная стоимость)

· Багаж

Детский

В зависимости от вида оплаты проезда прикладывать к экрану терминала:

· Карту кондуктора – при наличном расчете

· Транспортную карту

· Банковскую карту

· Телефон/часы/брелок/браслет

При считывании карты, терминал подает однократный звуковой сигнал и распечатывает билет

Закрытие рейса

Внешний вид экрана

Действия кондуктора

Выйти из режима оплаты кнопкой /// CANCEL ///

Выбрать пункт «Закрыть рейс» кнопкой _ 1 _

Терминал подаст короткий звуковой сигнал, на экране в верхней строке появится статус ///Закрытый рейс///

Печать суточного отчета

Нажать последовательно кнопки ALPHA и 3. На экране возможно мигание «Работает Сервис», дождаться окончания. Терминал запросит карту кондуктора, приложить. Далее распечатается суточный отчет и начнется процедура синхронизации.

Во время синхронизации терминал распечатает два чека

Выгрузка завершена

Загрузка завершена

После завершения синхронизации, терминал подаст звуковой сигнал и на экране появится сообщение: «Загрузка завершена».

Можно выключить терминал и поставить на зарядку.

Печать суточного отчета

Нажать последовательно кнопки ALPHA и 3. На экране возможно мигание «Работает Сервис», дождаться окончания. Терминал запросит карту кондуктора, приложить. Далее распечатается суточный отчет и начнется процедура синхронизации.

Во время синхронизации терминал распечатает два чека

Выгрузка завершена

Загрузка завершена

После завершения синхронизации, терминал подаст звуковой сигнал и на экране появится сообщение: «Загрузка завершена».

Можно выключить терминал и поставить на зарядку.

Проблемы и их решение

Возможная причина и ее устранение

При включении терминала на экране появляется сообщение «ТЕРМИНАЛ НЕ АВТОРИЗОВАН»

При включении терминала на экране появляется сообщение «РАБОТА БЕЗ СИНХРОНИЗАЦИИ ЕЩЕ “Х” ДНЕЙ»

При попытке печати появляется сообщение «ПРОВЕРЬТЕ БУМАГУ»

Проблемы на терминале

Данный терминал не зарегистрирован. Необходимо обратиться в службу поддержки.

Терминал необходимо ежедневно синхронизировать. В данном случае он предупреждает о лимите в “Х” дней до блокировки без синхронизации.

В терминале закончилась бумага либо открыта крышка. Необходимо заменить катушку бумаги либо проверить крышку и закрыть её.

При попытке открытия рейса, входа в режим оплаты или снятии суточного отчёта появляется сообщение «РАБОТАЕТ СЕРВИС»

Сообщение выходит при попытке открытия рейса или входа в режим оплаты, а также при попытке снять суточный отчёт. В этот момент терминал осуществляет передачу/получение данных по отложенным пополнениям и обновляет черные/белые списки заблокированных карт. Данная операция происходит только после закрытия рейса. Поэтому важно закрывать рейс вовремя и дать терминалу время на передачу информации. Сама процедура занимает 10-50 секунд.

КАРТА ЗАБЛОКИРОВАНА

Транспортная карта находится в чёрном списке. Для разблокировки или замены необходимо обратиться в пункт продажи/пополнения карт.

КОД ЛЬГОТЫ НЕ РАЗРЕШЕН К ПРОВОЗУ

Приложенная к терминалу карта имеет код льготы не разрешенный к проезду

ЛИМИТ ПОЕЗДОК НА МЕСЯЦ ИСЧЕРПАН

Приложенная к терминалу карта исчерпала лимит поездок на этот календарный месяц

ЛИМИТ ПОЕЗДОК НА РЕЙСЕ ИСЧЕРПАН

Приложенная к терминалу карта ограничена одной поездкой на рейсе (либо двумя в случае проезда сопровождающего лица)

НАРУШЕН БЛОК ДАННЫХ

НЕВЕРНЫЙ ТИП КАРТЫ

НЕВЕРНЫЙ ВИД КАРТЫ

Карта имеет неверный или поврежденный блок данных. Держателю карты необходимо обратиться в пункт продажи/пополнения карт

НЕВЕРНЫЙ ВИД (СОТРУДНИК)

К терминалу прикладывается другой тип служебной карты, например карта контролёра во время процедуры открытия рейса

НЕВЕРНЫЙ ТИП ТРАНСПОРТНОГО СРЕДСТВА

Как работать кассовым аппаратом в автобусе кондуктору?

Вы используете устаревший браузер. Этот и другие сайты могут отображаться в нём некорректно.

Необходимо обновить браузер или попробовать использовать другой.

Подпишитесь на рассылку

Расскажем и вовремя сообщим обо всех нововведениях.

Каждые две недели честный обзор нового кассового

оборудования и программного обеспечения.

Я принимаю условия передачи информации

Для продолжение нужно согласие с условиями!

Есть вопросы?

Мы заботимся о своих клиентах 24/7!

Ответим на вопросы, посоветуем лучшее

оборудование, решим технические сложности.

Федеральный оператор по продаже, подключению

и обслуживанию контрольно-кассовой техники.

Работаем по всей России.

- Онлайн-кассы

- Эвотор

- POS-системы

- Фискальные накопители

- Смарт-терминалы

- Фискальный регистратор

- ТСД

- Автоматизация 1С

- Автоматизация склада

- Маркировка товаров под ключ

- Регистрация в ФНС

- Электронная подпись

- Подключение к ОФД на 12 месяцев

- Проверка кодов ТН ВЭД по маркировке Честный ЗНАК

- Автоматизация магазина

- Замена фискального накопителя

- Перерегистрация ККТ

Мы в регионах

© 2024 Официальный сайт ООО «Готовые решения»

ОГРН 1177746436955 ИНН 9721047629

Благодарим за доверие!

Ваша заявка уже обрабатывается

Мы свяжемся с вами в течении 4 минут,

для уточнения деталей заказа

или Перейти в наш блог Здесь много полезного и интересного

Подписка успешно оформлена!

Благодарим за доверие!

Уже совсем скоро к вам придет наше первое письмо.

Благодарим за доверие!

Ваша заявка уже обрабатывается

Мы скоро с вами свяжемся.

или Перейти в наш блог Здесь много полезного и интересного

Ваша заявка принята и уже обрабатывается

Мы перезвоним вам

в течение 4 минут в рабочее время.

Спасибо за подписку!

Полезный контент и свежая информация

об изменениях законодательства в нашей рассылке

Актуальные новости, полезные советы и обзоры оборудования в нашем блоге

Мы используем cookie. Подробнее

Продолжая использовать наш сайт, вы даете согласие на обработку файлов cookie, пользовательских данных (сведения о местоположении; тип и версия ОС; тип и версия Браузера; тип устройства и разрешение его экрана; источник откуда пришел на сайт пользователь; с какого сайта или по какой рекламе; язык ОС и Браузера; какие страницы открывает и на какие кнопки нажимает пользователь; ip-адрес) в целях функционирования сайта, проведения ретаргетинга и проведения статистических исследований и обзоров. Если вы не хотите, чтобы ваши данные обрабатывались, покиньте сайт.