ИП и ООО на УСН в 2022 году: какой вид «упрощенки» выбрать, когда сдавать отчеты

Когда вы регистрируете ИП или ООО, то по умолчанию оказываетесь на общей системе налогообложения (ОСНО). Лучше с нее «сойти», так как эта система самая сложная в налоговой системе. «Сойти» можно либо при регистрации — для этого с необходимым пакетом документов подайте заявление на УСН, либо в первые 30 дней после нее.

В противном случае вы останетесь на ОСНО, и вам придется платить 20 % НДС и 13 % НДФЛ (ИП) или 20 % налога на прибыль (ООО). На УСН нужно платить всего один небольшой налог.

Ставки УСН

Ставки УСН разные — они зависят от того, какую «упрощенку» вы выбрали. Есть два объекта налогообложения:

«Доходы». Платить налог нужно со всех предпринимательских доходов, не обращая внимание на расходы. При этом личные или транзитные переводы в доходах не учитываются.

Обычная ставка налога на УСН — 6 %, но в регионах она часто еще меньше — таким образом местные власти поддерживают малый бизнес. Например, на Камчатке льготная ставка УСН «доходы» составляет 3 %.

Как правило, этот объект налогообложения выбирает бизнес, который предполагает небольшие расходы. Например, предоставляет услуги, занимается арендой.

«Доходы минус расходы». Если расходов много, то выгоднее выбрать УСН «доходы минус расходы» (15 %). В этом случае доходы как раз учитываются. Базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога.

Обычно ставка налога составляет 15 %, но многие регионы снижают ее. Например, в Екатеринбурге она составляет 7 %.

Если расходов окажется больше, чем доходов, налог все равно придется заплатить.

Как выбрать объект налогообложения при УСН

Есть негласное правило: если ваши расходы составляют больше 60 % от выручки, выгоднее применять УСН «доходы минус расходы».

При расчете предполагаемого налога важно учитывать, что на УСН «доходы» налог можно уменьшать на страховые взносы, а на УСН «доходы минус расходы» взносы учитываются в расходах, и с точки зрения расчета налогов это может быть значимо. Может вообще получится так, что на УСН «доходы» налог за счет взносов уменьшится до нуля.

Как рассчитать налог по УСН 6 %

Оплата налогов и отчетность

При УСН «доходы минус расходы» учет гораздо сложнее. Нужно всегда иметь доказательства того, что расходы, которые учтены в налогах, оправданы. То есть у вас всегда должны быть оригиналы документов на каждый расход.

Расход в принципе должен быть оправдан с точки зрения вида деятельности, также он должен попадать в перечень расходов, которые установлены Налоговым кодексом. Еще нужно правильно учитывать эти расходы.

С учетом на УСН «доходы» дела обстоят проще: доходы можно отследить по расчетному счету.

Как быть с транзитными платежами

Бывает, что ИП или ООО частично делегируют заказ подрядчику. Клиент платит за работу сумму, из которой берется часть и отправляется подрядчику.

При УСН «доходы» нужно платить налог со всей суммы, которая поступила от клиента. И неважно, что, может быть, 60 % этой суммы вы отдаете подрядчику. Аналогичная ситуация и с коммунальными платежами, которые входят в стоимость услуг аренды.

Отчитываются и платят налоги на обоих типах УСН одинаково. Декларацию подают один раз по итогам года, а налог платят 4 раза в год по итогам каждого квартала.

В Эльбе легко сформировать и отправить декларацию УСН, книгу учета доходов и расходов, отчетность работодателя

Сроки сдачи декларации по УСН:

- для организаций — до 31 марта следующего года;

- для предпринимателей — до 30 апреля.

Если последний день срока подачи декларации выпадает на выходной или праздник, то он переносится на ближайший рабочий.

Налог уплачивается не позднее 25-го числа месяца, следующего за отчетным кварталом.

Продление срока уплаты налога по УСН в 2022 году

Согласно Постановлению Правительства РФ от 30.03.2022 № 512, сроки уплаты налога по УСН за 2021 год и авансового платежа по налогу, уплачиваемому в связи с применением УСН за I квартал 2022 года, продлены на 6 месяцев. Организациям и ИП предложили далее, в течение полугода, уплачивать налоги (авансовые платежи по налогу) по 1/6 равными частями.

Отсрочка распространяется на организации и ИП, деятельность которых совпала с перечнем ОКВЭД, указанным в документе.

| Деятельность | Код ОКВЭД 2 |

|---|---|

| Производство пищевых продуктов | 10 |

| Производство напитков | 11 |

| Производство текстильных изделий | 13 |

| Производство одежды | 14 |

| Производство кожи и изделий из кожи | 15 |

| Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения | 16 |

| Производство бумаги и бумажных изделий | 17 |

| Деятельность полиграфическая и копирование носителей информации | 18 |

| Производство химических веществ и химических продуктов | 20 (за исключением 20.1) |

| Производство лекарственных средств и материалов, применяемых в медицинских целях | 21 |

| Производство резиновых и пластмассовых изделий | 22 |

| Производство прочей неметаллической минеральной продукции | 23 |

| Производство готовых металлических изделий, кроме машин и оборудования | 25 |

| Производство компьютеров, электронных и оптических изделий | 26 |

| Производство электрического оборудования | 27 |

| Производство машин и оборудования, не включенных в другие группировки | 28 |

| Производство автотранспортных средств, прицепов и полуприцепов | 29 |

| Производство прочих транспортных средств и оборудования | 30 |

| Производство мебели | 31 |

| Производство прочих готовых изделий | 32 |

| Ремонт и монтаж машин и оборудования | 33 |

| Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма | 79 |

| Деятельность в области здравоохранения | 86 |

| Деятельность по уходу с обеспечением проживания | 87 |

| Предоставление социальных услуг без обеспечения проживания | 88 |

| Деятельность творческая, деятельность в области искусства и организации развлечений | 90 |

| Деятельность библиотек, архивов, музеев и прочих объектов культуры | 91 |

| Деятельность в области спорта, отдыха и развлечений | 93 |

| Деятельность по предоставлению прочих персональных услуг | 96 |

Как перейти на УСН в 2022 году

Чтобы перейти на УСН, нужно подать заявление по форме 26.2-1. Заявление можно приложить к документам на регистрацию ИП или ООО или подать отдельно, но важно сделать это в течение 30 календарных дней после регистрации.

Если не успеете, то так и останетесь на ОСНО. В следующий раз перейти на УСН можно будет только с начала года.

Бизнес, учет и отчетность для предпринимателей и ООО на УСН или патенте без участия бухгалтера

Налоги для ИП на упрощенке

Упрощенная система налогообложения (УСН) — специальный налоговый режим, на котором предприниматели и компании платят только один налог с доходов.

Он подходит малому и среднему бизнесу и тем, кто только начинает свое дело. В этой статье мы говорим только об упрощенке для ИП.

Условия применения УСН

Для работы на упрощенке предприниматели должны соблюдать три условия:

- По сумме доходов — не больше 251,4 млн рублей за год.

- По количеству сотрудников — не больше 130 человек. Учитываются штатные сотрудники, внешние совместители и исполнители по гражданско-правовым договорам.

- По сфере деятельности. Не могут работать на упрощенке ИП, которые продают полезные ископаемые или производят подакцизные товары, например алкоголь. С 2023 года не могут применять УСН ювелиры. Все ограничения указаны в налоговом кодексе.

Если предприниматель работал на упрощенке, но перестал соответствовать условиям, он автоматически переводится на общую систему налогообложения.

Виды упрощенки

Предприниматели могут выбрать один из двух вариантов работы по упрощенке.

УСН «Доходы». При расчете налога учитывают только доходы. Выгодно ИП, которые оказывают услуги. Например, редакторам, разработчикам, маркетологам. У них практически нет расходов.

УСН «Доходы минус расходы». Налог нужно платить с разницы между доходами и расходами. Подходит, если расходов больше 60% от оборота.

Предприниматель сам выбирает вариант, который ему подходит, и указывает его в уведомлении для налоговой.

ПАРТНЕРСКИЙ МАТЕРИАЛ

Я заработала 100 000 рублей на Tinkoff Black

Узнайте, как повторить этот опыт и оформить карту

Хочу знать

Ставки и порядок расчета

Ставка налога при УСН различается в зависимости от дохода и/или численности работников.

Если доходы не превышают 188,55 млн рублей, а средняя численность работников — не более 100 человек, налоговая ставка такая:

- для упрощенки «Доходы» — 6%; для «Доходы минус расходы» — 15%.

При доходах свыше 188,55 млн рублей и/или численности работников от 101 до 130 человек ставка составит:

- для упрощенки «Доходы» — 8%; для «Доходы минус расходы» — 20%.

Региональные власти могут снижать ставки для всех или отдельных видов деятельности.

Для некоторых впервые созданных ИП могут действовать налоговые каникулы. Это значит, что предприниматели вообще не обязаны платить налог какое-то время.

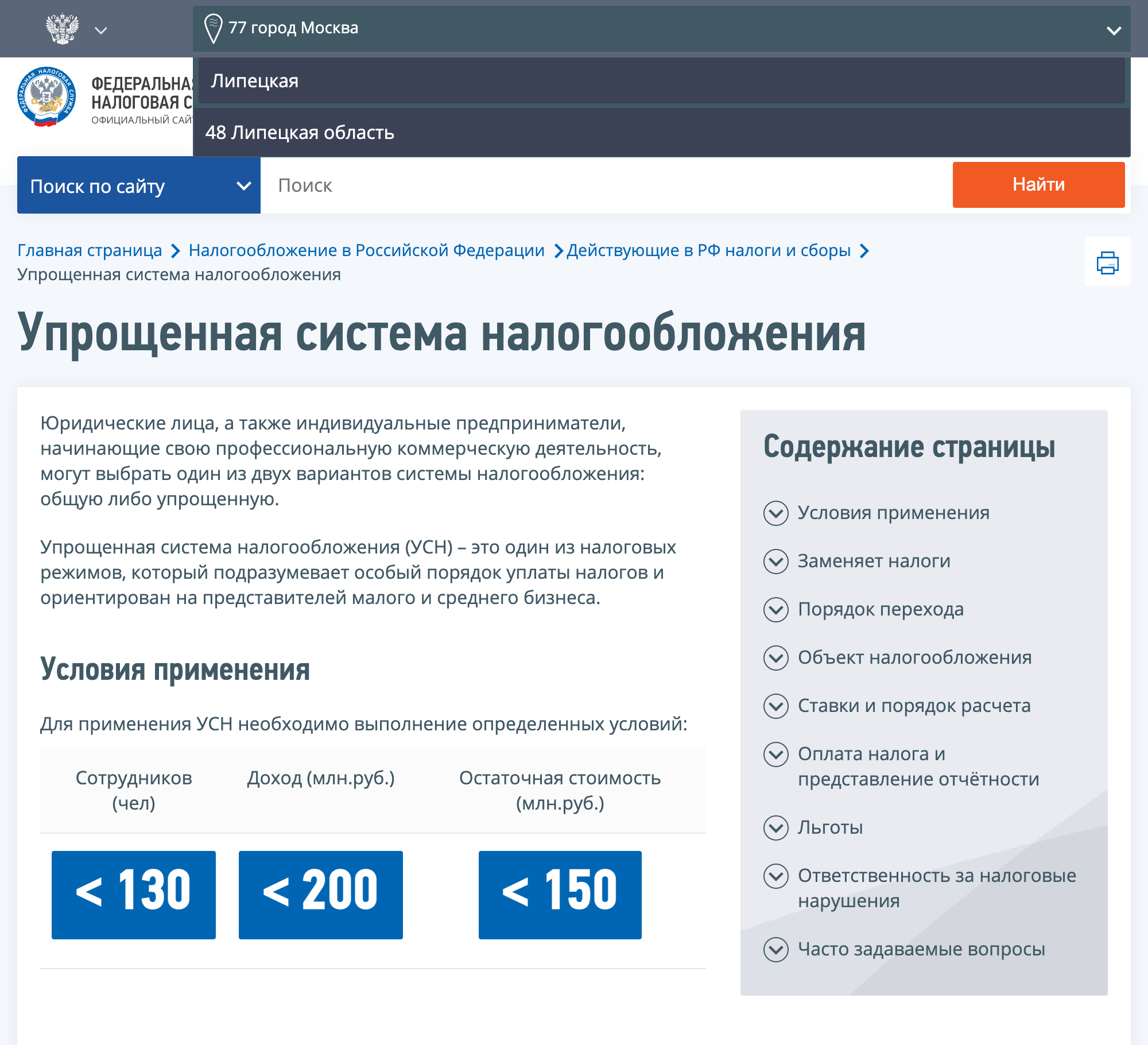

Проверить ставку налога и возможность налоговых каникул в своем регионе можно на сайте ФНС. Разберем на примере.

Предприниматель из Липецка открывает салон по пошиву штор и планирует работать на УСН «Доходы». На сайте налоговой он выбирает свой регион и переходит на страницу об УСН.

Сначала выбираем нужный регион — у нас это Липецкая область

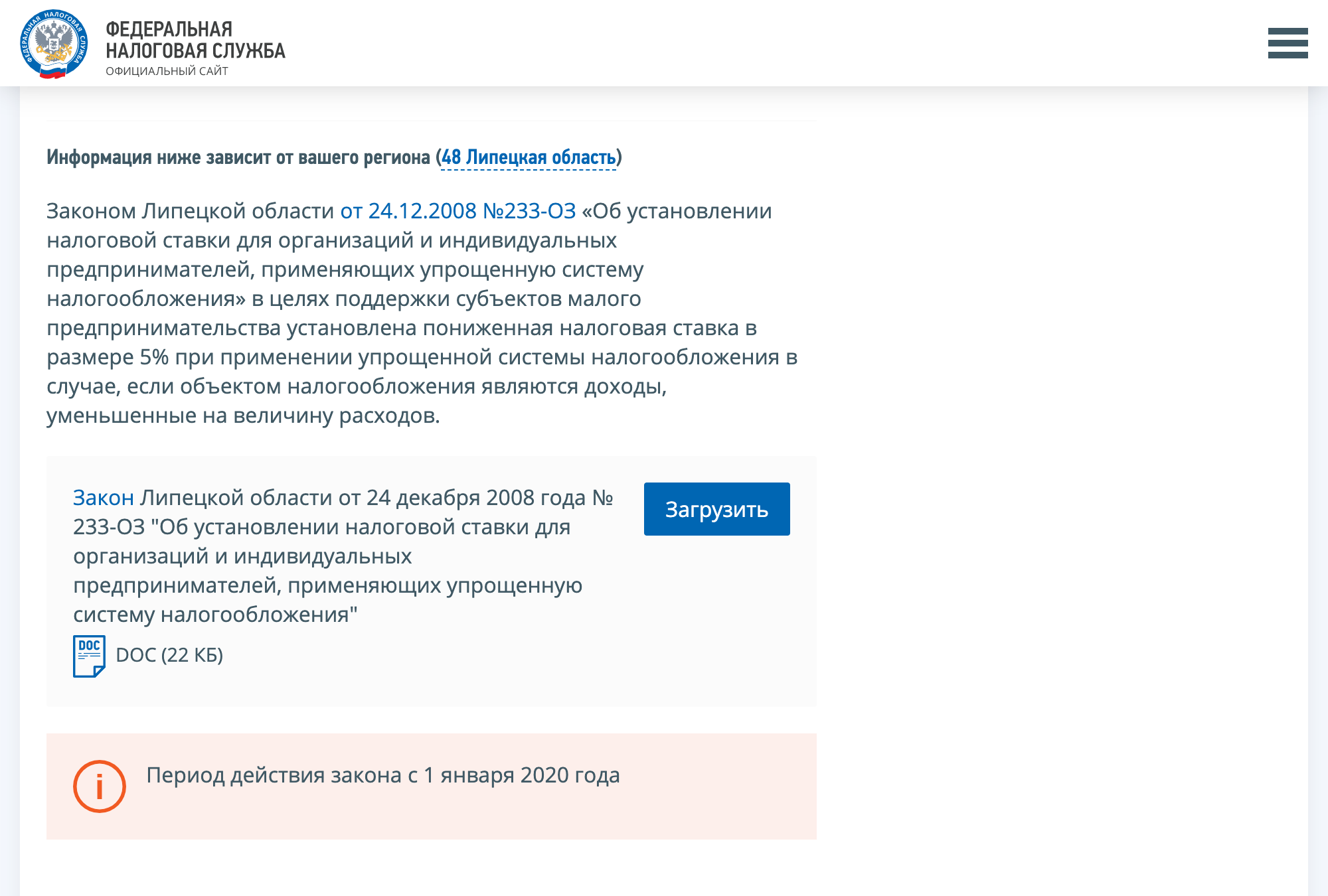

Находим слова «Информация ниже зависит от вашего региона»

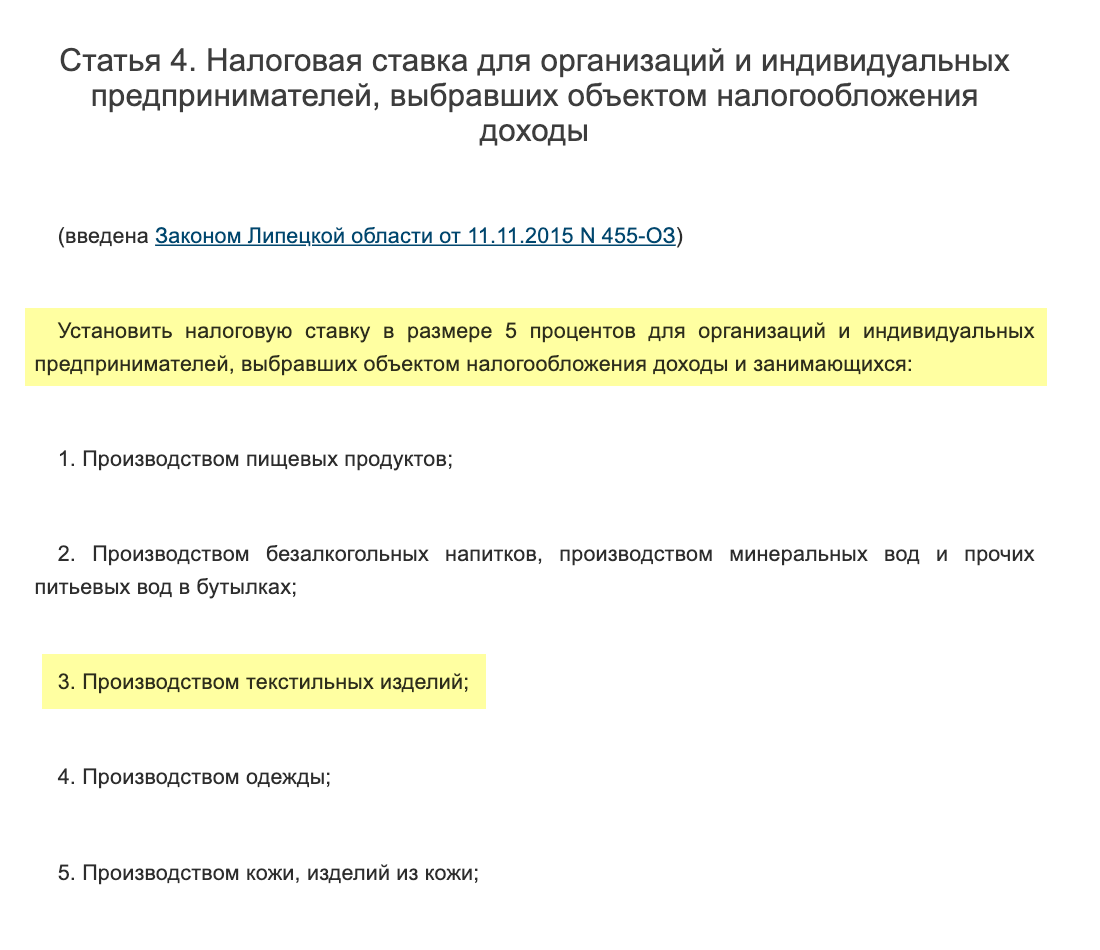

Скачиваем закон и находим условия для производителей текстильных изделий

Ставка по УСН для салонов по пошиву штор — 5%. Именно ее и нужно учитывать при расчете налога.

Некоторые новоиспеченные предприниматели могут вообще не платить налог первые два года, потому что для их сфер деятельности действуют налоговые каникулы.

- Например, если наш липецкий ИП только что зарегистрировался в этом статусе, то на его бизнес по пошиву штор распространяется налоговая льгота.

Налог по УСН рассчитывается по такой формуле:

- УСН «Доходы»: Ставка × Доходы

- УСН «Доходы минус расходы»: Ставка × (Доходы − Расходы)

Для УСН «Доходы минус расходы» действует правило минимального налога — 1% от доходов. Даже если расходы будут больше доходов, ИП все равно придется заплатить не менее 1% с дохода.

Допустим, доход предпринимателя за год — 900 000 ₽, а расходы — 850 000 ₽. Если считать по формуле, получится, что он должен заплатить 7500 ₽: 15% × (900 000 ₽ − 850 000 ₽). Но 1% от его дохода составляет 9000 ₽, поэтому ИП придется заплатить эту сумму.

Минимальный налог придется платить, даже если ИП в убытках или у него нулевой доход.

С каких доходов ИП платит налог

В налоговом кодексе перечислены доходы и расходы, которые нужно учитывать при расчете налога. Доходы актуальны для всех предпринимателей на упрощенке, а расходы — только для тех, кто на УСН «Доходы минус расходы». Например, нужно учитывать доходы от продажи товаров или оказания услуг, сдачи имущества в аренду, от процентов по банковским вкладам.

Кредитные деньги или деньги, которые ошибочно пришли на счет, при расчете налога не учитывают.

Расходы, на которые можно уменьшить доход, тоже указаны в налоговом кодексе. Например, туда входят зарплаты сотрудникам и страховые взносы за них, затраты на покупку и модернизацию оборудования, расходы на приобретение сырья и материалов для производства.

Сроки уплаты налогов по УСН

Налог на упрощенке нужно рассчитывать нарастающим итогом и оплачивать частями четыре раза в год:

- За первый квартал — не позднее 28 апреля.

- За полугодие — не позднее 28 июля.

- За 9 месяцев — не позднее 28 октября.

- За год — не позднее 28 апреля следующего года.

Первые три платежа — авансовые. Для четвертого считают общую сумму налога по итогам года и вычитают из нее авансовые платежи.

Если финальная дата выпадает на выходной или нерабочий праздничный день, срок оплаты продлевается до ближайшего рабочего дня.

В 2023 году подойдут сроки уплаты авансового платежа по УСН за первый квартал 2022 года и налога за 2021 год. Авансовый платеж надо внести до апреля 2023 года включительно, налог за 2021 год — до марта 2023 года включительно.

В постановлении правительства перечислены виды бизнеса, которые имели право на отсрочку платежа. Например производство напитков, одежды, лекарств, производство бумаги и полиграфическая деятельность, туристическая деятельность и спорт.

Вид деятельности ИП для применения отсрочки определяется по основному коду ОКВЭД, указанному в едином государственном реестре ИП.

Как уменьшить налоги ИП на УСН

ИП могут законно уменьшить налог на сумму страховых взносов.

ИП без работников — на всю сумму страховых взносов. Сюда входят фиксированные и дополнительные взносы.

В 2023 фиксированный взнос ИП за себя — 45 842 ₽. Если за год ИП заработал больше 300 000 ₽, придется доплатить еще 1% с суммы превышения. Учесть страховые взносы можно только в том квартале, когда они были уплачены.

С 2023 года все налоги и взносы ИП платят на единый налоговый счет — ЕНС — в составе единого налогового платежа. Все деньги попадают на один счет, без распределения на какой-либо конкретный налог или взнос. А когда наступает срок уплаты, налоговая инспекция сама зачисляет сумму с ЕНС на нужный налог.

Если по налогу или взносу платят авансовый платеж, в налоговую надо подать уведомление об исчисленных суммах. Например, уведомления надо подавать об авансах по УСН за кварталы 1—3. Но это касается только тех авансов, которые ИП обязан платить по закону.

Срок уплаты страховых взносов ИП за себя — 31 декабря текущего года для фиксированной части и 1 июля — для 1% с доходов свыше 300 000 ₽. Все, что уплачено раньше, считается авансом, но это аванс добровольный, обязанности платить раньше нет. Раньше ИП платили страховые взносы ежеквартально, чтобы уменьшать налог.

ЕНП меняет способ уменьшения налога УСН на взносы в 2023 году. У ИП есть два варианта.

Если ИП не сообщит налоговой, какую часть ЕНП он хочет считать фиксированными взносами, он сможет уменьшить налог по УСН только на ту сумму, срок уплаты которой наступил в 2023 году:

- 43 211 ₽ — фиксированные взносы за 2022 год. Их налоговая начислила 9 января 2023 года, потому что 31 декабря 2022 года — выходной.

- 1% с суммы доходов, превышающих 300 000 ₽, за 2022 год. Их налоговая начислит 3 июля 2023 года, так как 1 июля — выходной.

ИП может сообщить налоговой, какую сумму зачесть на страховые взносы. Уведомление об уплате налогов здесь не подойдет, надо подавать заявление о зачете.

При УСН «Доходы» взносы уменьшают саму величину налога, а при УСН «Доходы минус расходы» — включаются в расходы.

- Например, ИП на УСН «Доходы» заработал в первом квартале 100 000 ₽. Авансовый платеж составит 6000 ₽: 6% × 100 000 ₽.

- В этом же квартале он заплатил часть страховых взносов за себя — 6000 ₽ — и подал заявление о зачете. Значит, он может вычесть их из суммы авансового платежа. Получается, что за первый квартал налог платить не нужно.

- Еще один пример. Доходы ИП на УСН 15% в первом квартале — 100 000 ₽, расходы — 20 000 ₽. Авансовый платеж — 12 000 ₽: 15% × (100 000 ₽ − 20 000 ₽).

- Если в этом же квартале он заплатит 6000 ₽ как часть страховых взносов и подаст заявление о зачете, то в расходах можно будет учесть 26 000 ₽. Авансовый платеж составит уже 11 100 ₽: 15% × (100 000 ₽ − 26 000 ₽).

ИП с работниками могут уменьшить налог на страховые взносы за себя и своих сотрудников. ИП на УСН «Доходы минус расходы» могут включить в расходы всю сумму уплаченных взносов. Налог при УСН можно также уменьшить на уплаченный торговый сбор, сейчас его платят только в Москве.

Учет и отчетность ИП на УСН

ИП на упрощенке не обязаны вести бухгалтерский учет. Они заполняют книгу учета доходов и расходов (КУДиР) и раз в год сдают налоговую декларацию.

Налоговую декларацию подают раз в год до 25 апреля. Если 25 апреля — выходной, декларацию надо сдать на следующий рабочий день. Например, декларацию за 2021 год предприниматели должны сдать до 4 мая 2022 года.

За 2021 год ИП-упрощенцы должны будут подать УСН-декларацию по новой форме.

Форма декларации по УСН утверждена приказом ФНС России от 25.12.2020 № ЕД-7-3/958@

Учет доходов и расходов. Все предприниматели на упрощенке обязаны вести книгу доходов и расходов. В нее записывают доходы и расходы, которые влияют на налог. ИП на УСН «Доходы» должны записывать только расходы, которые могут уменьшить налог: страховые взносы за себя и сотрудников, если они есть.

Вести КУДиР можно в печатном или электронном виде. Электронную книгу в конце года распечатывают и прошивают. Сдавать и заверять КУДиР в налоговой не нужно. Книга может понадобиться только при проверке. Если прошитой и пронумерованной книги не будет, ИП может получить штраф. Например, если книги нет больше двух лет, могут оштрафовать на 30 000 ₽.

Отчетность за работников. Если ИП нанимает сотрудников, то он обязан удерживать с их зарплат НДФЛ, платить взносы и сдавать персонифицированную отчетность

Кассовая дисциплина. Предприниматели на УСН, которые работают с наличными, должны соблюдать правила кассовой дисциплины. Всего их три:

- Максимальная сумма наличных расчетов по договору с другими юрлицами или ИП не может превышать 100 000 ₽.

- На любые наличные расчеты с другими организациями, ИП, работниками и прочими физлицами деньги нужно предварительно снять со счета в банке. Однако ИП может забирать всю наличную выручку на свои личные нужды.

- Выдачу зарплаты наличными обязательно оформлять платежными ведомостями.

Предприниматели, которые работают с платежами от физлиц, должны еще установить онлайн-кассу.

Ответственность за налоговые нарушения

Сдавать отчетность и платить налог нужно точно в срок, иначе налоговая может оштрафовать и начислить пени.

За задержку подачи декларации. Минимальный штраф — 5% от суммы неуплаченного в срок налога, но не менее 1000 Р. Если налоговая решит заняться ИП, она начислит штраф за каждый полный или неполный месяц просрочки.

- Например, ИП должен был сдать декларацию до 25 апреля, но забыл об этом. Если он сдаст ее до 25 мая включительно, он получит штраф в 5% от суммы неуплаченного налога. Если сдаст до 25 июня, заплатит еще 5% — и так далее. Каждый месяц ему будут начислять новый штраф.

Максимальный штраф — 30%, если забыть о декларации на полгода или больше.

Еще налоговая может приостановить операции по счету ИП. Так бывает, если задержать декларацию более чем на десять рабочих дней.

За просрочку платежа. Если пропустить срок платежа, налоговая может начислить пеню. Ее размер рассчитывают по специальной формуле, пеня зависит от количества дней просрочки, ключевой ставки и суммы налога.

За неуплату налога. Если налог вообще не заплатить — частично или полностью, — можно получить штраф:

- 20% от суммы налога, если ошибка в расчетах была неумышленной;

- 40% от суммы налога, если нарушение допустили намеренно. Например, не заплатили страховые взносы, но сознательно уменьшили на них налог.

Порядок перехода на УСН

Для перехода на упрощенку предпринимателям нужно подать уведомление в налоговую. Новые ИП могут приложить его к остальным документам при регистрации либо подать заявление отдельно в течение 30 дней после нее.

Остальные предприниматели могут перейти на УСН только с начала следующего года. Уведомление в таком случае нужно подать не позднее 31 декабря. Если 31 декабря — выходной, срок подачи заявления переносится на ближайший рабочий день.

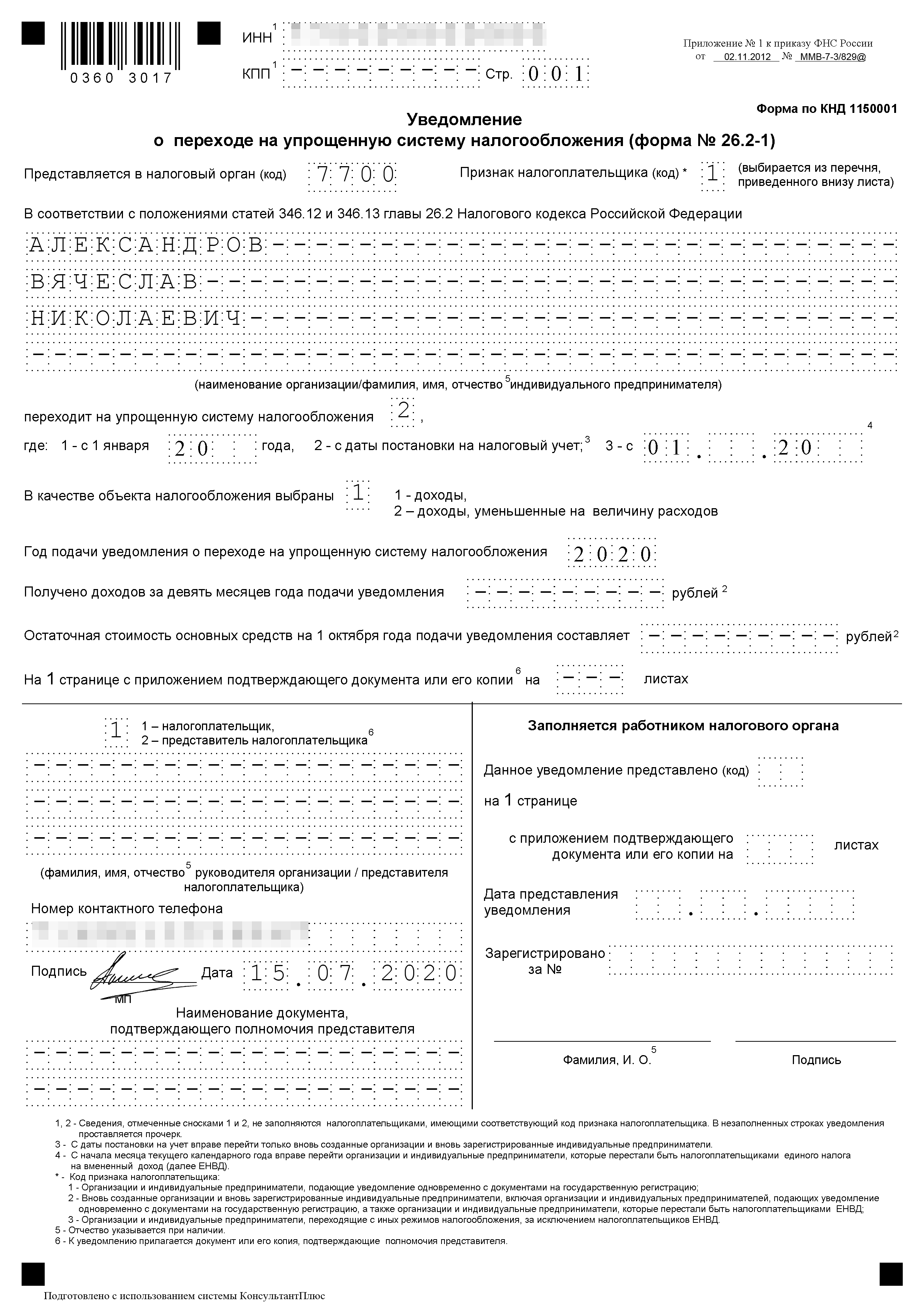

Пример заполнения уведомления о переходе на УСН

Совмещение УСН с другими системами налогообложения

Упрощенку можно совмещать с патентом. А вот работать одновременно на УСН и ОСН или ЕСХН не получится. Самозанятые ИП, которые платят налог на профессиональный доход, тоже не могут применять УСН.

Плюсы и минусы упрощенки

Главный плюс УСН — возможность выбрать, как платить налог: только с доходов или с разницы доходов и расходов. Вот другие плюсы:

- Можно совмещать с патентом.

- Предприниматель платит только один налог.

- Простая налоговая отчетность: декларация раз в год и три уведомления об уплате аванса по УСН.

- Налог рассчитывается по фактическим доходам. Поэтому если на УСН «Доходы» их нет, то и налог платить не нужно.

- Не все расходы можно учесть при расчете налога.

- Даже если расходы больше доходов, на УСН «Доходы минус расходы» придется платить минимальный налог.

- Компании, которые платят НДС, неохотно работают с ИП на упрощенке.

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают, из-за этого потом могут быть проблемы с налоговой.

Обложка — Jenny_Tr / Shutterstock

Диана Дёмина

Какую систему налогообложения выбрали вы? Почему именно эту?

Очень странная статья. Расписано все очевидное. И абсолютно не затронут ни один мутный вопрос. Например про дополнительный социальный взнос (по сути доп налог) СО ВСЕЙ СУММЫ, а не с разницы на «доходах минус расходах» при превышении 300 тыс

И еще десяток подводных камней даже не упомянут

Иван, по п.6 добавлю:

Это не социальный взнос, а взносы на пенсионное страхование. ИП платит фиксированный взнос + 1% от суммы доходов, превышающей 300 тыс. До 2017г. оператором по пенсионным платежам был ПенсФонд, была судебная практика и все было ясно. Но с 2017 г. администрирование пенсионных платежей передали налоговой, которая в 2018г. решила пошкурить Ипэшников на системе «доходы-расходы»: издав внутреннее письмо о порядке начисления этого 1% и протянув его через судебные заседания по, как считают некоторые, заранее неправильно сформулированным искам, налоговая начала драть 1% со всей выручки. Для тех, кто на 6% это и раньше было понятно. А для тех, что был на 15% и прошел этот бой с Пенсионным фондом требования налоговой об оплате диких сумм доначислений оказались весьма неприятным сюрпризом. На все жалобы налоговая отвечала: верховный суд нам не указ, у нас есть письмо Минфина.

на сегодняшний день есть положительная судебная практика в пользу ИП. Но! Налоговая сознательно не доводит ее до Верховного суда. И поэтому победы предпринимателей над несправедливостью начислений имеют только локальный характер. И, кстати, весьма затяжной. Пример одного ИП:

За 2017 г. доначисление было произведено в августе 2018г., и в следствии отсутствия денег на счету ИП передано приставам через СУДЕБНЫЙ ПРИКАЗ (а мало кто получает известие о поступлении на него заявления о вынесении судебного приказа, и соответственно не успевает подать возражения в течении 5 дней, или жалобу на отмену в течение 10 дней — все узнают уже от приставов, что они должны много и сразу). Суд по этой сумме состоялся в августе 2019 г., решение первой инстанции в пользу ИП, налоговая подает апелляцию. То есть после отъема денег у ИП только через год, возможно, получится их вернуть.

В это время выставляется требование за 2018 г. на этот же 1% от выручки, а в следствии закрытия ИП к этому времени так же направляется заявление о вынесении судебного приказа о взыскании. Но тут ИПэшник успевает подать возражения.

К чему я все это? А к тому, что есть не только мутные вопросы, но и не менее мутные схемы их решения со стороны налоговой.

Евгений,

1. Налоговая колупает каждый расход. Обосновывать приходится все. Каждый чек на 10р

2. Куча непоняток по расходам

Можно ли воду из кулера? Как попилить воду для сотрудников от воды для клиентов

Можно ли климатическое оборудование? Как отделить встраиваемое (не отделяемое) от портативного кондишена. И тот же вопрос — для сотрудников и для клиентов. Одно можно, другое нельзя

3. Куча бумажек — потребовали даже акты списания на бахилы по 1.5р. И расписки с клиентов о их выдаче

4. Нужно платить ндфл за арендодателя если он физик.

5. Куча потенциальной отчетности — которой вроде на УСН нет, но — есть мутные места: например при аренде муниципальных помещений возникает НДС. Или не возникает. И это тоже проблема: мутность. Совершенно не ясно как правильно

6. Доп поборы 1% с доходов, а не с разницы. Выше я уже упоминал

5. Медлительность налоговой — требует какие то отчеты по онлайн кассе, которых в принципе не существует. по аналогии с оффлайн кассой. Просто времена изменились — а инструкции у них старые

6. Отметить бензина в расходы очень сложно если ты не перевозчик: поди раздели личные поездки от неличных

8. Нельзя многое отметить в расходы:

1) Алиэкспресс — поди потребуй закрывающие документы с китайцев

2) самодельщики — люди-кустари которые не оформлены. У них понятно никаких зокументов и чеков не потребуешь

3) строительные работы по смете с документами как правило процентов на 30-40 дороже

Иван, А не могли бы написать, какие еще есть подводные камни?

Евгений, простите что затянул. Руки не доходили )) И это еще только то что вспомнил

Евгений, Немного позже. Составлю список )

Да, действительно 1% с превышения дохода 300 000 рублей. -это вопрос не решенный. Налоговая берет 1% с товарооборота, а не с дохода. Если у вас наценка 25%, но большой оборот, например, 450000 в месяц, то это смерти подобный налог. 450000*12*1%=54000. Если бы с дохода, то да.

виз 25% нужно выплатить зп, остальные налоги(15% и с зп), аренда забирает больше 60% дохода. В итоге

2-4% от наценки это доход предпринимателя. Больше наценку не поставить-федеральные сети повсюду сбивают цену. Вот так как-то.

Отредактировано

Климова, https://journal.tinkoff.ru/guide/snizit-nalog-na-usn/ в этой статье пишут, что 1% свыше 300 тыс выручки можно списать в расходы.

Если выручка 450 тыс месяц х 12 — 5.4 млн — 300 тыс = 5.1 млн 1% = 51000 руб

Кто-нибудь имеет практику работать без проблем с налоговой на патенте, при этом оказывать услуги клиенту из-за рубежа? Занимаюсь разработкой програмнного обеспечения. Работаю исключительно удаленно, обычно дома в своем кабинете. Сейчас на УСН. Можно ли перейти на патент? Однозначного мнения не слышал. Юристы также не могут сослаться на точную формулировку в законе. Также для патента важно, насколько я знаю, что оказываю услуги, находясь на территории субъекта федерации, который вадал патент. Иногда езжу в другие регионы России, иногда зарубеж. Можно ли при этом мне работать по патенту?

Artem, расскажите, пожалуйста, если удалось разобраться.

Налоги ИП на УСН в 2024 году без работников

УСН или упрощёнка – это налоговый режим, на котором работает больше половины представителей малого бизнеса. Выбирая эту систему, налогоплательщик получает простую отчётность, низкую налоговую ставку и возможность уменьшать налог за счёт уплаченных страховых взносов.

Особенно популярен вариант УСН Доходы у предпринимателей без работников, потому что при небольшой выручке налог может быть снижен полностью, т.е. до нуля. О том, как это сделать, мы покажем на примерах ниже, но сначала узнайте про основные особенности УСН 2024.

Подберём оптимальную систему налогообложения

Самое главное про УСН 2024

На упрощённой системе есть два объекта налогообложения:

- доходы, стандартная ставка 6%;

- доходы, уменьшенные на величину расходов, стандартная ставка 15%.

Выбирать объект налогообложения можно только раз в году, поэтому надо заранее понимать, какие расходы по бизнесу у вас возможны. Если вы начали работать на УСН Доходы, где расходы не учитываются, а потом затраты у вас резко выросли, то перейти на УСН Доходы минус расходы можно будет только с нового года.

Стандартные налоговые ставки, указанные выше, могут быть снижены региональными законами: до 1% на УСН Доходы и до 5% на УСН Доходы минус расходы. Например, в одном из регионов действует стандартная ставка 6% для УСН Доходы и всего 5% для УСН Доходы минус расходы, но только для строительства. Как видим, второй вариант выгоднее, даже если доля затрат невелика.

Устанавливая такие льготные ставки для отдельных видов деятельности, власти стремятся развить в своём регионе какое-либо направление, чаще всего это производство или строительство. Поэтому, прежде чем выбирать объект налогообложения на упрощёнке, изучите региональный закон, возможно, что по вашему виду деятельности действует льготная ставка. Узнать эти особенности можно в ИФНС или экономическом отделе местной администрации.

Основное ограничение для возможности применять упрощённую систему связано с размером полученных за год доходов. Стандартный лимит в 2024 году составляет 199,35 млн рублей. Ещё одно важное ограничение установлено для численности работников – не более 100 человек. В принципе, большинство индивидуальных предпринимателей эти условия выполняют, поэтому вправе работать на упрощённом режиме.

Кроме того, на УСН действуют также другие (повышенные) лимиты: 265,8 млн рублей и 130 работников. При этом те, кто оказался в коридоре между стандартными и повышенными лимитами, платят налог по более высокой ставке: 8% на УСН Доходы и 20% на УСН Доходы минус расходы.

Как платят налог на упрощённой системе

НДФЛ с доходов от предпринимательской деятельности на УСН не платят. НДС, кроме того, который уплачивают при ввозе товаров на территорию РФ, тоже не взимается. Основной налог рассчитывают по итогам календарного года и заплатить его предприниматели должны не позднее 28 апреля следующего года.

Кроме того, в течение года установлены отчётные периоды, по итогам которых надо заплатить часть налога как бы вперед, т.е. авансом. Эти платежи так и называются – авансовые. Крайние сроки их уплаты:

- за первый квартал – 28 апреля;

- за полугодие – 28 июля;

- за девять месяцев – 28 октября.

Это официальное название отчётных периодов, связанное с методикой расчёта, а на практике проще считать, что авансовые платежи вносят за каждый квартал. Причём вносить их надо, только если предприниматель получил в отчётном квартале доход. Если дохода не было, то и оплачивать ничего не надо.

Все авансовые платежи, которые были уплачены в течение года, учитываются при расчёте налога за год. Кроме того, каждый предприниматель, независимо от выбранного налогового режима, обязан платить страховые взносы за себя. Эти платежи тоже уменьшают размер налога.

Страховые взносы ИП 2024

Взносы за себя – это суммы, которые предприниматель перечисляет на своё пенсионное и медицинское страхование. Размер взносов ИП за себя указан в статье 430 НК РФ, и на 2024 год это 49 500 рубля. Крайний срок уплаты – 31 декабря текущего года, однако удобнее оплачивать их частями, чтобы сразу уменьшать авансовые платежи.

Кроме этой фиксированной суммы, которую все предприниматели на УСН обязаны платить независимо от размера полученного в бизнесе дохода, есть ещё дополнительный пенсионный взнос. Он составляет 1% от годового дохода свыше 300 000 рублей.

Предположим, предприниматель заработал в 2024 году 830 000 рублей. Тогда дополнительный взнос составит (830 000 – 300 000 = 530 000) * 1%)) 5 300 рублей. Всего, вместе с фиксированной суммой страховых платежей, ему надо перечислить в бюджет 54 800 рублей.

Дальше, как и обещали, мы покажем на примерах, как предприниматели платят налог УСН на разных объектах налогообложения. А тем, у кого останутся вопросы, или кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С.

Расчёт налоговых платежей на УСН Доходы

Важно: с середины 2023 года ФНС изменила правила учёта взносов ИП за себя (закон № 389 от 31.07.2023 года). Теперь для уменьшения исчисленного аванса на УСН Доходы необязательно оплачивать взносы в отчётном периоде, их можно перечислить до конца текущего года. Тем не менее, рекомендуем оплачивать взносы частями, чтобы не пришлось в конце декабря изыскивать сразу достаточно крупную сумму.

Для примера возьмем типичного предпринимателя, который сам оказывает бытовые услуги, например, пошив и ремонт одежды на дому. Расходы у него небольшие, потому что ткань и фурнитуру оплачивает заказчик, на аренду деньги тоже тратить не надо.

Доход в течение года нестабильный, есть круг постоянных заказчиков, которые заказывают вещи от случая к случаю. Тем не менее, за 2024 год доход от пошива и ремонта одежды составил 940 000 рублей. Посмотрим, сколько налогов и взносов надо с этого оборота заплатить, если ИП работает на УСН Доходы.

Для расчёта мы не будем использовать академическую формулу, потому что она сложна для новичков в учёте, при желании с ней можно ознакомиться здесь. Но тот вариант, который предложим мы, проще понять на практике, а все платежи будут точно такими же, как и по правилам учёта.

Итак, в течение года получено доходов:

- в 1 квартале – 183 000 рублей;

- во 2 квартале – 119 000 рублей;

- в 3 квартале – 252 000 рублей;

- в 4 квартале – 386 000 рублей.

Авансовый платеж за 1 квартал составил (183 000 * 6%) 10 980 рублей, однако в марте ИП заплатил за себя часть страховых взносов в таком же размере. Авансовый платеж полностью уменьшается на уплаченные взносы, поэтому ничего в бюджет перечислять не надо.

Аванс за второй квартал равен (119 000 * 6%) 7 140 рублей, при этом в мае уплачено взносов за себя на 7 000 рублей. Получаем, что авансовый платеж составит всего 140 рублей.

В третьем квартале рассчитанный авансовый платеж составил (252 000 * 6%) 15 120 рублей, при этом 15 000 рублей уплачено в качестве взносов в сентябре. Перечислить в бюджет в виде аванса надо 120 рублей.

В последнем квартале предприниматель доплатил обязательные взносы с учётом уже оплаченных:

- всего фиксированная сумма взносов 49 500 рубля;

- оплачено взносов поквартально (10 980 + 7 000 + 15 000) = 32 980 рублей;

- доплатил в декабре 16 520 рублей.

Полная сумма налога УСН за 2024 год равна (940 000 * 6%) 56 400 рублей, при этом из этой суммы вычитается 260 рублей авансовых платежей и 49 500 рублей фиксированных взносов. Получаем, что сумма налога к оплате по итогам года равна: 56 400 – 260 – 49 500 = 6 640 рублей.

Но у предпринимателя есть еще обязанность рассчитать и оплатить дополнительный взнос, то есть (940 000 — 300 000) * 1%) 6 400 рублей. Если сделать это в текущем году, то налог к уплате будет еще меньше — 240 рублей. Однако ИП решил, что заплатит дополнительный взнос позже, потому что крайний срок для этого платежа — 1 июля следующего года.

Оплаченные взносы ИП отражает только в годовой декларации, специальной отчётности по ним нет.

Расчёт налоговых платежей на УСН Доходы минус расходы

У тех упрощенцев, которые выбрали этот объект налогообложения, порядок уменьшения налога другой. Уплаченные за себя страховые взносы не уменьшают рассчитанный налог, а просто учитываются вместе с другими расходами ИП.

Для примера возьмём предпринимателя, открывшего небольшую торговую точку. Расходы у него уже существенные: закупка товара, аренда помещения, транспортные расходы и др. Налоговая ставка стандартная – 15%.

В таблице пропишем доходы и расходы ИП по кварталам. Взносы, уплаченные за себя поквартально, будем указывать отдельно.

Календарь для упрощенки 6%

Упрощенка 6% — самая простая система налогообложения для ИП. Главное — запомнить: четыре раза платить налоги, минимум один раз — взносы, три раза сдавать уведомление и один раз — декларацию. В этих датах легко запутаться, особенно если вы только недавно открыли ИП. Поэтому мы подготовили для вас инструкцию с календарем. Она подходит предпринимателям, работающим по упрощенке 6% и без сотрудников.

Если вы только думаете открывать ИП, держите инструкцию «Как открыть ИП за час».

А если хотите подробности об упрощенке — у нас есть подробная статья: об ошибках, как платить меньше шести процентов и кому эта система не подходит.

Записалa Тоня Сергеева, шеф-редактор.

Документы

Для налоговой вы готовите три вида документов: налоговую декларацию, уведомления по единому налоговому платежу (ЕНП) и книгу учета доходов и расходов. Декларацию надо сдавать всегда, даже если не было дохода. Уведомление нужно сдавать только за те отчетные периоды, когда есть налог к уплате. Далее расскажем об этом подробно. А книгу — только вести: сдадите, если налоговая попросит.

Налог

При упрощенке 6% ИП платит налог с дохода. Формула такая: весь доход умножаете на 6% — и готово.

Например, у предпринимателя Артура доход за квартал — 300 тыс. руб. Его квартальный налог — 18 тыс. руб., или 300 000 * 0,06. Бывает, что налоговую ставку для определенных видов деятельности делают меньше, это зависит от региона. Такую информацию нужно искать на сайте налоговой, а для уверенности — посоветоваться с бухгалтером и отправить запрос в налоговую.

Взносы

Кроме налога, вы платите взносы. Они нужны, чтобы вы могли получить обязательную пенсию и бесплатно сходить к врачу. Эти взносы называются страховыми.

Закон о рекламе. Что нужно знать предпринимателю?

Взносы бывают фиксированные и дополнительные:

Фиксированные взносы

Взнос за полный 2023 год — 45 842 руб., за 2024 — 49 500 руб.

Дополнительные взносы

Размер зависит от дохода. Взнос — это 1% с дохода свыше 300 тыс. руб.

По закону фиксированный взнос надо заплатить до 31 декабря, а дополнительный — до первого июля следующего года. Раньше для получения вычета по взносам нужно было обязательно заплатить их. Поэтому многие предприниматели платили взносы досрочно, чтобы сэкономить на налогах.

Теперь можно вычитать взносы ИП за себя из упрощенного налога, не дожидаясь их оплаты (п. 3.1 ст. 346.21 Налогового кодекса РФ в новой редакции). Поэтому можно платить взносы в последний день срока или близко к нему. Ниже подробно расскажем об этом.

Бухгалтерия для ИП и ООО

Считаем за вас налоги и взносы, готовим отчеты, компенсируем штрафы. Занимайтесь бизнесом, а не бумагами!

Как сэкономить

На налоге можно и нужно правильно экономить, и для этого не надо уходить в тень, достаточно платить страховые взносы. Экономия за счет взносов — емкая тема, поэтому пока описываем кратко.

Можно вычесть взносы из начисленного налога к оплате. Если работаете без сотрудников, вы уменьшаете налог на всю сумму взносов: сколько начислено за год, на столько меньше налог. Досрочная оплата взносов, в том числе переплата, не влияет на порядок уменьшения налога.

Возвращаемся к Артуру. За первый квартал 2023 года Артур заработал 300 тыс. руб., его налог — 18 тыс. руб. Артур ничего не платит, потому что начисленный взнос за 2023 год (45 842 руб.) больше, чем его налог.

Во втором квартале Артур заработал еще 100 тыс. руб., налог — 6 тыс. руб. Это пока укладывается в начисленные взносы за год, Артур также ничего не платит.

В третьем квартале 2023 года Артур заработал 200 тыс. руб., налог — 12 тыс. руб. Общая сумма начисленного налога Артура за девять месяцев 2023 года равна 36 тыс. руб. Это все еще меньше годовой суммы взносов, поэтому по итогам третьего квартала Артур тоже ничего не заплатил.

За четвертый квартал 2023 года Артур заработал 400 тыс. руб. Налог за четвертый квартал — 24 тыс. руб., а за год в целом — 60 тыс. руб.

Рассчитаем, какой налог должен будет заплатить Артур по итогам года. Кроме фиксированных взносов (45 842 руб.), у него еще будут дополнительные взносы на пенсионное страхование в размере 1% от суммы годового дохода, превышающей 300 тыс. руб.:

(300 000 + 100 000 + 200 000 + 400 000 − 300 000) * 1% = 7 тыс. руб.

Несмотря на то что эти дополнительные 7 тыс. руб. нужно будет заплатить уже в следующем, 2024 году, Артур может тоже вычесть их из налога за 2023 год (письмо ФНС РФ № СД-4-3/10872@). В итоге он заплатит по декларации за 2023 год такую сумму:

УСН = 60 000 − 45 842 − 7 000 = 7 158 руб.

В какие сроки нужно отчитываться и платить налоги и взносы — покажем далее в календаре.

Где платить

Для оплаты налогов и взносов никуда ходить не надо. Вы можете заплатить через сайт налоговой или через свой расчетный счет. Для ИП, работающих по упрощенке 6%, в Модульбанке работает бесплатная бухгалтерия: бухгалтер сам подготовит платежку, вам останется нажать кнопку для оплаты — и все.

Постоянно: вести книгу учета доходов

Записывать надо все поступления. Неважно, как вы их получили: переводом на счет, на карту или наличными. Дата записи — это дата поступления денег от клиента. Получили в понедельник от клиента тысячу рублей, записываете понедельник.

Вы сдаете книгу только по просьбе налоговой. Кажется, о книге можно забыть, но это рискованно. Налоговая вправе оштрафовать на 10 тыс. руб. и больше. Поэтому надежнее все-таки ее вести.

25 апреля: налоговое уведомление

Заполняйте уведомление, только если у вас есть налог к уплате за 1-й квартал.

Вычтите из начисленной суммы налога страховые взносы за год вне зависимости от того, платили вы их или нет.

Если годовая сумма взносов больше, чем налог за квартал, то платить его не нужно, а значит, и уведомление не понадобится.

Артур из примера, рассмотренного выше, начислил за 1 квартал 2023 года 18 тыс. руб. налога. Страховой взнос за 2023 год — 45 842 руб. Поэтому Артуру не нужно ничего платить за 1 квартал и уведомление он не сдает.

28 апреля: налоги

Ваш первый налог за год — налог за первый квартал. Вы считаете доход с 1 января по 31 марта, при этом у вас почти весь апрель на оплату. Налоговая должна получить деньги до 28 апреля. Не забудьте вычесть страховые взносы за год, как мы рассказали выше.

25 июля: налоговое уведомление

Заполняйте его, если у вас получился налог к доплате за полугодие с учетом вычета по страховым взносам.

28 июля: налоги

Вы платите налог за полугодие, последний срок — 28 июля. Формула расчета такая: сложить доход за первое полугодие, посчитать налог, вычесть из него оплаченный налог за первый квартал и то, что осталось, заплатить.

Рассчитаем, какой налог заплатил бы Артур 28 июля без учета вычета по взносам. Следите за руками:

Артур за первый квартал получил 300 тыс. руб. и заплатил налог, за второй — получил еще 100 тыс. руб. Теперь он рассчитывает полугодовой налог.

Налог за полугодие — 6 тыс. руб. Артур считает так:

- полугодовой доход — 400 тыс. руб.;

- налог за полгода — 24 тыс. руб.;

- оплаченный налог — 18 тыс. руб.;

- остаток для оплаты — 6 тыс. руб. (24 000 − 18 000).

Налог за полугодие тоже можно сократить на сумму взносов, поэтому фактически Артур ничего не заплатит.

25 октября: налоговое уведомление

Заполняйте его, если у вас получился налог к доплате за девять месяцев с учетом вычета по страховым взносам.

28 октября: налоги

Срок оплаты налога — до 28 октября. Для расчета вы считаете доходы за девять месяцев, считаете налог, вычитаете годовые страховые взносы и ранее оплаченный налог, затем платите то, что осталось.

31 декабря: взносы

В конце года — срок уплаты страховых взносов. Вот сейчас платить обязательно.

Вы платите полную сумму, если не разбивали взносы на части, — 45 842 руб. за 2023 год. Платить надо, даже если ИП за год не получал доход.

Или вы платите не весь взнос, а часть, если платили взносы до этого.

Так как теперь можно делать налоговый вычет в течение года без оплаты взносов, то платить их досрочно было не обязательно. Но так делать можно, например если у вас небольшой доход и сложно заплатить всю сумму единовременно в конце года. Тогда вы можете разбить взносы на части и платить их в течение года: ежемесячно, ежеквартально или в любом другом удобном вам порядке. На применение вычета по налогу порядок оплаты взносов не повлияет.

25 апреля следующего года: налоговая декларация

По итогам года надо сдать декларацию. Последний срок для ИП — 25 апреля.

Если бы Артур из нашего примера ничего не заработал за год, все равно пришлось бы сдавать декларацию (она называется нулевой).

28 апреля следующего года: налог за год

Это окончательный расчет с бюджетом по итогам прошедшего года с учетом всех начислений, выплат и вычетов.

Годовой налог считается по той же формуле, что и за отчетные периоды: из общей суммы начисленного налога за год надо вычесть ранее оплаченные налоги и начисленные взносы. Если ИП заработал за год более 300 тыс. руб., то он может в том числе вычесть из налога и дополнительные пенсионные взносы — несмотря на то что срок их оплаты еще не наступил.

Платим 1% взносов

1 июля следующего года: взносы

Если годовой доход ИП больше 300 тыс. руб., ИП платит дополнительные страховые взносы — это 1% от суммы свыше лимита.

Срок оплаты дополнительного взноса — 1 июля следующего года. Если вы отчитываетесь за 2023 год, вы платите дополнительный взнос до первого июля 2024 года. Можно заплатить досрочно, но это не обязательно.

Одной таблицей

Мы собрали все важное в таблицу.