Облигации вместо вкладов: 10 корпоративных бондов с доходностью выше 15%

На фоне роста ключевой ставки клиенты все чаще кладут деньги на вклады под высокий процент. «РБК Инвестиции» составили подборку из 10 облигаций, которые могут конкурировать с депозитом в сфере сберегательных инструментов

Фото: Shutterstock

- Доходность вкладов

- Доходность облигаций

- Какие облигации выбирают эксперты

- Топ-10 корпоративных облигаций

Какую доходность дают вклады

После очередного повышения ключевой ставки с 13% до 15% многие банки подняли ставки по депозитам до самого высокого за последние полтора года уровня. Максимальный процент в системно значимых кредитных организациях на 24 ноября достигает 17% на разных сроках. Так, в Московском кредитном банке можно открыть вклад на 95 или 195 дней под 17%. В ВТБ депозит на три года дает 15% годовых. В Сбербанке вклад на шесть месяцев предлагает доходность 14%, а для клиентов с пакетом услуг «СберПервый» на тот же срок — 15%.

Средняя ставка по вкладам сроком на один год на сумму от ₽100 тыс. среди 80 крупнейших депозитных банков составляет 10,56%, согласно данным индекса FRG100 агентства Frank RG на 24 ноября. В десяти крупнейших банках средняя максимальная ставка в первую декаду ноября составляла 13,57%, по данным ЦБ. Прирост к предыдущей декаде — 1,53 п.п.

Интерес к депозитам со стороны населения неуклонно растет. Глава Центробанка Эльвира Набиуллина в ходе выступления в Госдуме заявила, что в период с сентября по октябрь этого года клиенты банков вернули на банковские вклады ₽200 млрд. По ее словам, эта тенденция продолжится в ближайшие месяцы, так как повышение ключевой ставки было нацелено в том числе на стимулирование сберегательных настроений граждан.

По итогам 2023 года рынок депозитов может достичь ₽44 трлн, что соответствует годовому приросту в 20%, прогнозируют аналитики Frank RG.

Какую доходность дают облигации

20 ноября уровень годовой инфляции достиг 7,28%, по данным Министерства экономического развития. Более того, согласно опубликованному опросу «инФОМ», инфляционные ожидания населения в ноябре выросли на 1 п.п. к прошлому месяцу, до 12,2%.

Несмотря на высокую ключевую ставку, рост потребительских цен и инфляционных ожиданий, доходность облигаций федерального займа (ОФЗ) снижается. Доходность индекса государственных облигаций RGBI к 23 ноября опустилась до минимума с 6 сентября — 11,57%, в пятницу, 24 ноября, она составила 11,58%.

Индекс корпоративных облигаций RUCBTRNS вырос на 2,29% с начала года. Доходность индекса на 24 ноября составила 13,63%. Дюрация бумаг, включенных в индекс, — от одного года.

Портфельный управляющий General Invest Димитрий Резепов отмечает, что в период с августа по октябрь кредитный спред на вторичном рынке корпоративных облигаций к ОФЗ заметно сузился. Для ликвидных выпусков с рейтингом A+ и выше спреды доходили до 10–20 б.п. Однако начиная с ноября кредитный спред начал постепенно выравниваться к значениям +1,5–2,5% к гособлигациям, приводит цифры эксперт.

Фото: Shutterstock

Какие облигации выбирают эксперты

Портфельный управляющий УК «Альфа-Капитал» Алексей Корнев отмечает, что сейчас на рынке присутствуют точечные бумаги с интересными спредами. «Первичных размещений и предложений бумаг с фиксированным купоном сейчас мало, большинство крупных эмитентов выходят на рынок с флоутерами, что снижает привлекательность подобных бумаг в сценарии снижения ключевой ставки и смягчения денежно-кредитной политики в 2024–2025 годах», — анализирует Корнев.

Облигация с переменным купонным доходом, называемая также флоутер/флоатер (от англ. float — «плыть»), имеет переменную ставку купонного процента, который изменяется в зависимости от определенного показателя. Например, плавающая ставка может быть привязана к инфляции, ключевой ставке ЦБ, ставке однодневных межбанковских кредитов RUONIA, кривой бескупонной доходности ОФЗ и т. п. Чем выше ставка индикативного показателя, тем выше доходность по облигации , и наоборот. Кроме того, в плавающем купоне также может быть предусмотрена надбавка (фиксированная премия) к ставке купона. Например, ставка купона = ключевой ставке + 5 п.п.

Эксперт по фондовому рынку «БКС Мир инвестиций» Игорь Галактионов считает флоутеры привлекательными в текущий момент. По его мнению, они защищают капитал от рисков роста ключевой ставки, а также обеспечивают высокую текущую доходность на уровне 15–17% годовых. Эксперт выделяет два выпуска: АФК Система БО 001Р-26 (Систем1Р26) и ВЭБ.РФ ПБО-002Р-37 (ВЭБР-37) с привязкой к RUONIA и высокой премией к бенчмарку.

Консервативные инвесторы, которые рассчитывают на длинный горизонт инвестирования, могут обратить внимание на выпуск ОФЗ 26244 с максимальной среди гособлигаций ставкой купона — 11,25%, считает Игорь Галактионов. «Этот выпуск позволяет зафиксировать высокую долгосрочную доходность чуть ниже 12% годовых, при этом регулярно получая высокие купоны», — добавляет эксперт.

Дмитрий Резепов отмечает, что многие корпоративные выпуски сейчас торгуются ниже номинала. На этом фоне можно воспользоваться льготой на владение бумагами компаний высокотехнологического сектора экономики и повысить эффективную доходность, считает эксперт.

Льгота для инвестиций в ценные бумаги российских компаний высокотехнологичного сектора экономики действует с 2015 года и продлится до 2027 года. Она касается акций, облигаций и паев технологических фондов, если они непрерывно принадлежали владельцу более одного года или до погашения. Льгота касается лишь ценных бумаг, которые торгуются на бирже.

Фото: Shutterstock

«Важно, что льгота распространяется только на разницу в цене облигаций, но не на купонные платежи, именно поэтому стоит обратить внимание на дисконт в цене таких облигаций», — подчеркивает Резепов. Среди конкретных бумаг эксперт отмечает второй выпуск облигаций компании Whoosh (ВУШ-001Р-02) с квартальным купоном 11,8% и второй выпуск IT-компании Selectel (Селектел-001Р-02R), который также торгуется с дисконтом и полугодовым купоном 11,5%.

Эксперты уверены, что главным фактором влияния на облигации в ближайшее время будет движение ключевой ставки, которая зависит от уровня инфляции и инфляционных ожиданий населения.

«Несмотря на возможное очередное повышение ключевой ставки на 100 б.п. на декабрьском заседании, долговой рынок ожидает достаточного скорого перехода к смягчению денежно-кредитных условий. Кривая ОФЗ оторвана от реальности во многом из-за нормативов ликвидности в банках, выпуски выше одного года торгуются с доходностью ниже 12% при ключевой ставке 15%», — отмечает Резепов.

Алексей Корнев считает, что если Центробанк начнет снижать ставку в 2024 году, то цены облигаций будут расти, однако эксперт не исключает, что может вырасти и риск-премия корпоративных бумаг. «Немаловажным фактором также будут ожидания относительно будущей монетарной и фискальной политики, так как это будет определять среднесрочный отрезок кривой ОФЗ, который является определяющим для корпоративных бумаг, большинство которых на рынке со сроком погашения два-три года», — добавляет Корнев.

Ключевая ставка традиционно влияет на долговой рынок. Чтобы облигации представляли интерес для инвесторов, предлагаемая по ним доходность должна быть выше, чем ключевая ставка .

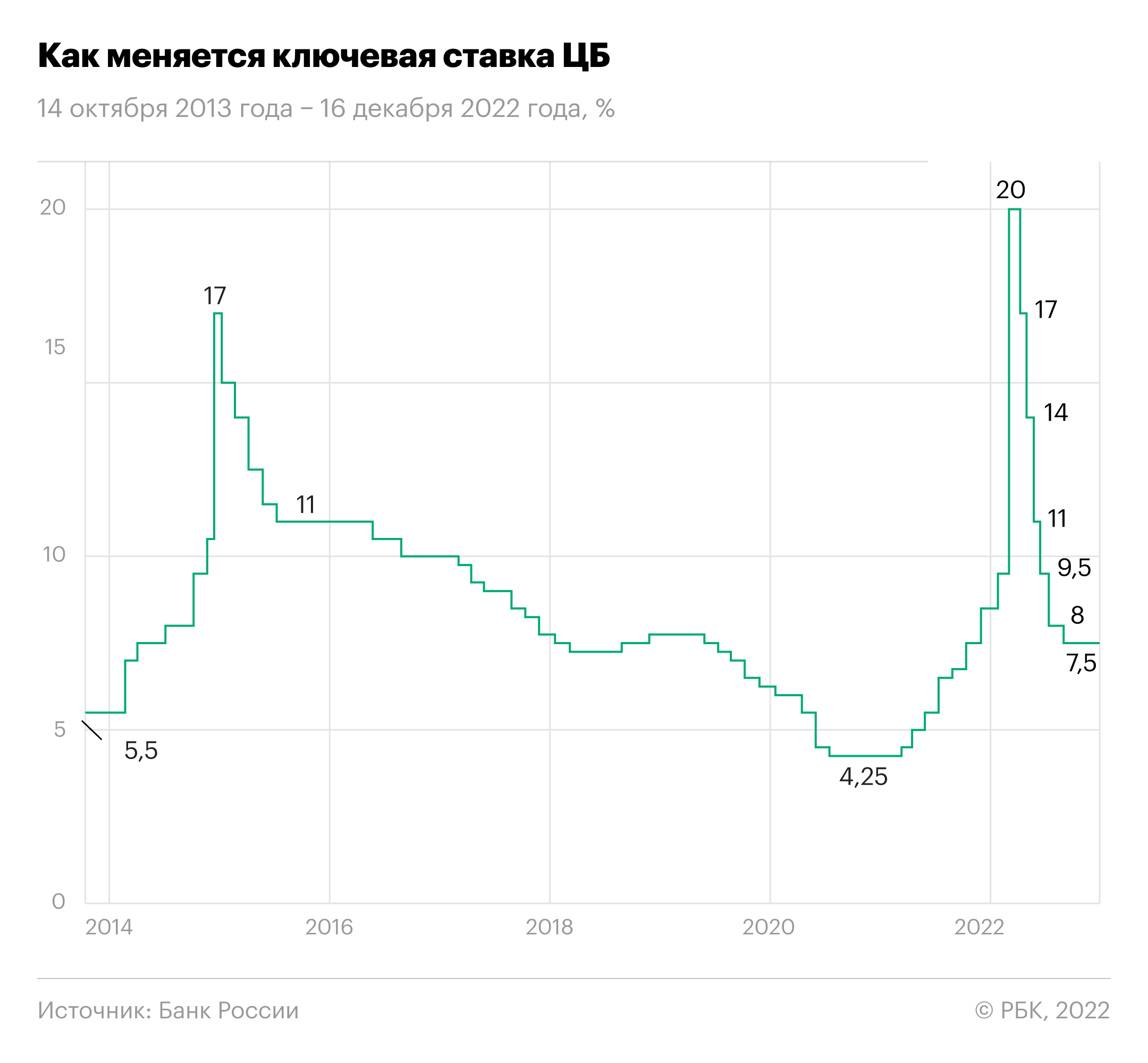

Изменение ключевой ставки Центробанка России 14 октября 2013 года — 27 октября 2023 года (Фото: РБК)

Топ-10 корпоративных облигаций с высокой доходностью

«РБК Инвестиции » сделали подборку из десяти корпоративных облигаций с доходностью выше 15%.

- В ренкинг были отобраны надежные эмитенты с кредитным рейтингом компании/выпуска не ниже A-.ru (по национальной шкале агентства НКР), не ниже А- (по национальной шкале агентства «АКРА») и/или не ниже ruA- (по национальной шкале «Эксперт РА»).

- Для более качественного сравнения доходностей долговых бумаг с депозитами были взяты выпуски с дюрацией не менее 182 дней и до трех лет с фиксированной купонной доходностью.

- Доходность и цена указана согласно данным Мосбиржи как доходность и цена по цене последней сделки 24 ноября 2023 года.

- Накопленный купонный доход (НКД) указан на 24 ноября 2023 года.

1. ГК «Пионер», выпуск 001P-05 (Пионер 1P5)

- ISIN: RU000A102KG6.

- Дата погашения: 17.12.2024.

- Доходность: 17,15%.

- Купон: 9,75% (четыре раза в год).

- Накопленный купонный доход: ₽15,39.

- Цена облигации: 96,66%.

- Рейтинг: компании — АКРА A- (RU), НКР А-.ru, Эксперт РА ruA-, рейтинг выпуска — Эксперт РА ruA-.

2. «Интерлизинг», выпуск 001Р-06 (ИнтЛиз1Р06)

- ISIN: RU000A106SF2.

- Дата погашения: 24.08.2026.

- Доходность: 16,77%.

- Купон: 13,5% (четыре раза в год)

- Накопленный купонный доход: ₽0.

- Цена облигации: 95,92%.

- Рейтинг: компании — Эксперт РА ruA-, рейтинг выпуска — Эксперт РА ruA-.

3. «Брусника. Строительство и девелопмент», выпуск 002Р-01 (Брус 2P01)

- ISIN: RU000A102Y58.

- Дата погашения: 10.06.2025.

- Доходность: 16,43%.

- Купон: 11,85% (четыре раза в год).

- Накопленный купонный доход: ₽14,73.

- Цена облигации: 98,04%.

- Рейтинг: компании — АКРА A- (RU), НКР А-.ru, рейтинг выпуска — АКРА A- (RU).

4. «Лидер-Инвест», выпуск БO-ПO3 (ЭталФинП03)

- ISIN: RU000A103QH9.

- Дата погашения: 15.09.2026.

- Доходность: 16,39%.

- Купон: 9,1% (четыре раза в год).

- Накопленный купонный доход: ₽17,20.

- Цена облигации: 90,23%.

- Рейтинг: компании — Эксперт РА ruA-, рейтинг выпуска — Эксперт РА ruA-.

5. «Элемент Лизинг», выпуск 001P-06 (ЭлемЛиз1P6)

- ISIN: RU000A1071U9.

- Дата погашения: 02.10.2026.

- Доходность: 16,11%.

- Купон: 15,50% (12 раз в год).

- Накопленный купонный доход: ₽4,13.

- Цена облигации: 100,59% .

- Рейтинг: компании — АКРА A (RU), Эксперт РА ruA, рейтинг выпуска — АКРА A (RU), Эксперт РА ruA.

6. ХК «Новотранс», выпуск 001P-01 (Новотр 1Р1)

- ISIN: RU000A1014S3.

- Дата погашения: 27.11.2024.

- Доходность: 15,55%.

- Купон: 8,75% (четыре раза в год).

- Накопленный купонный доход: ₽13,33.

- Цена облигации: 97,20%.

- Рейтинг: компании — Эксперт РА ruAA-, рейтинг выпуска — Эксперт РА ruAA-.

7. «ОКЕЙ», выпуск 001P-03 (О’КЕЙ Б1Р3)

- ISIN: RU000A1014B9.

- Дата погашения: 26.11.2024.

- Доходность: 15,19%.

- Купон: 7,85% (четыре раза в год).

- Накопленный купонный доход: ₽12,10.

- Цена облигации: 96,94%.

- Рейтинг: компании — НКР A.ru, Эксперт РА ruA-, рейтинг выпуска — Эксперт РА ruA-.

8. «Синара-Транспортные Машины», выпуск 001Р-02 (СТМ 1P2)

- ISIN: RU000A103G00.

- Дата погашения: 22.07.2026.

- Доходность: 15,13%.

- Купон: 8,7% (два раза в год).

- Накопленный купонный доход: ₽29,56.

- Цена облигации: 87,38%.

- Рейтинг: компании — АКРА A (RU), рейтинг выпуска — АКРА A (RU).

9. ЛК «Европлан», выпуск 001Р-04 (Европлн1Р4)

- ISIN: RU000A103S14.

- Дата погашения: 25.03.2025.

- Доходность: 15,13%.

- Купон: 8,97% (четыре раза в год).

- Накопленный купонный доход: ₽8,53.

- Цена облигации: 96,41%.

- Рейтинг: компании — Эксперт РА ruAA, рейтинг выпуска — Эксперт РА ruAA.

10. «ПИК-Корпорация», выпуск 001P-02 (ПИК К 1P2)

- ISIN: RU000A1016Z3.

- Дата погашения: 11.12.2024.

- Доходность: 15,07%.

- Купон: 8,25% (четыре раза в год).

- Накопленный купонный доход: ₽12,71.

- Цена облигации: 96,96%.

- Рейтинг: компании — НКР AA-.ru, Эксперт РА ruA+, рейтинг выпуска — Эксперт РА ruA+.

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Какие облигации купить в 2023-м: 15 надежных выпусков с высокой ставкой

Долговой рынок в 2022-м, несмотря на драматические события, смог не только выстоять, но и выйти в плюс. Смогут ли облигации остаться надежной гаванью в 2023 году и какие события будут на них влиять, рассказали эксперты

Фото: Shutterstock

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Банк России установил ключевую ставку на уровне 7,5% с 16 сентября и на двух последующих заседаниях — в октябре и декабре — оставлял ее неизменной.

Как меняется ключевая ставка ЦБ, 14 октября 2013 года — 16 декабря 2022 года (Фото: РБК)

При этом инфляция с сентябрьских показателей в 13,68% в октябре снизилась до 12,63%, а в ноябре — до 11,98% год к году. По данным на 26 декабря, инфляция составила 12,19% в годовом исчислении.

Фото: Банк России

Что ждет рынок облигаций в 2023 году

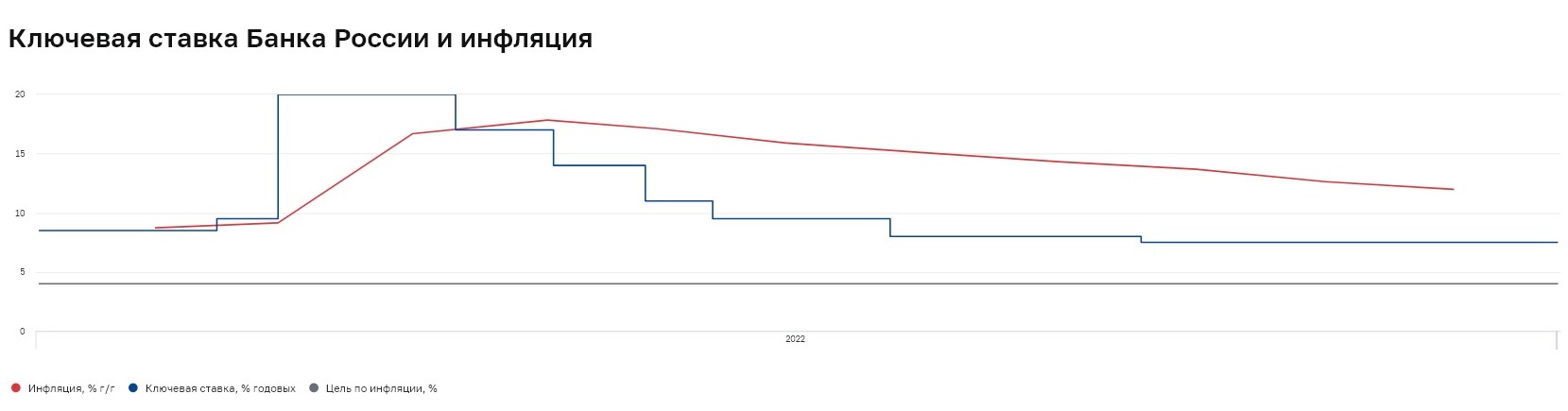

Как ключевая ставка и инфляция будут влиять на облигации

Российская экономика продолжает адаптироваться к работе в условиях как старых, так и новых западных санкций, что пока не позволяет с уверенностью говорить о том, по какому пути она пойдет в 2023 году, считает начальник отдела анализа долгового рынка брокерской компании «Открытие Инвестиции » Владимир Малиновский. «С одной стороны, Банк России прогнозирует инфляцию на уровне 5–6%, что открывает возможность для дальнейшего снижения ключевой ставки. С другой стороны, ЦБ говорит о сохраняющихся среди населения проинфляционных настроениях, вероятности расширения в 2023 году бюджетного дефицита и роста объема заимствования Минфина на открытом рынке», — напоминает Малиновский. Он обращает внимание на то, что снижение экспорта углеводородов, а также потенциальное снижение цен на ключевые товары на глобальном рынке может привести к изменениям счета текущих операций, что окажет давление на курс рубля и, возможно, на уровень инфляции.

«Два этих сценария предполагают диаметрально противоположную реакцию рынка облигаций и, соответственно, стратегию инвестиций. Принимая во внимание возможные риски, считаем, что начинать следующий год стоит с достаточно консервативным портфелем, с тем чтобы впоследствии адаптировать его в зависимости от развития ситуации. Такой портфель может включать относительно короткие облигации срочностью около года качественных корпоративных эмитентов с рейтингом А и выше, выпуски ОФЗ с переменным купоном (ОФЗ-ПК) и линкеры (ОФЗ-ИН), а также замещающие облигации в долларах или евро», — считает эксперт. Портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист ожидает снижение ключевой ставки, что повлечет и снижение доходностей ОФЗ с разными сроками до погашения. «Наклон кривой ОФЗ будет сокращаться, в первую очередь за счет снижения длинных доходностей. В целом долговой рынок будет расти», — говорит эксперт.

Новые размещения на долговом рынке

В четвертом квартале 2022 года заметно возросла активность первого эшелона на рынке первичных размещений. Корпорации предлагали бумаги в основном с комфортной срочностью два-три года и с премией к рынку. «Активность размещений облигаций первоклассных компаний в 2023 году на внутреннем рынке, вероятно, будет только нарастать», — считают аналитики «ВТБ Мои Инвестиции». Евгений Жорнист ожидает на рынке появления новых эмитентов и продолжения замещений еврооблигаций. Он не исключает размещения облигаций в разных валютах, но если базовыми валютами станут доллар или евро, то расчеты по погашению и купонам будут вестись в рублях.

В «Тинькофф Инвестициях» также прогнозируют большое количество первичных размещений в рублевом сегменте в 2023 году для рефинансирования долгов. «Кроме того, продолжится тренд на рост заимствований в юанях, крупные заемщики будут размещать все больше валютных облигаций, поскольку стоимость заимствования в данной валюте существенно ниже», — рассказал кредитный аналитик «Тинькофф Инвестиций» Михаил Иванов. Основной объем первичных размещений будет сосредоточен в первом эшелоне, эмитентам с более низким кредитным качеством придется конкурировать за средства инвесторов, уверен эксперт по фондовому рынку «БКС Мир инвестиций» Игорь Галактионов. «Минфин может быть активен на первичных аукционах, к чему располагает ожидаемый дефицит бюджета. Ведомство может предпочитать долгосрочные выпуски, за счет чего крутой наклон кривой ОФЗ сохранится большую часть года», — добавил эксперт.

Риски дефолтов

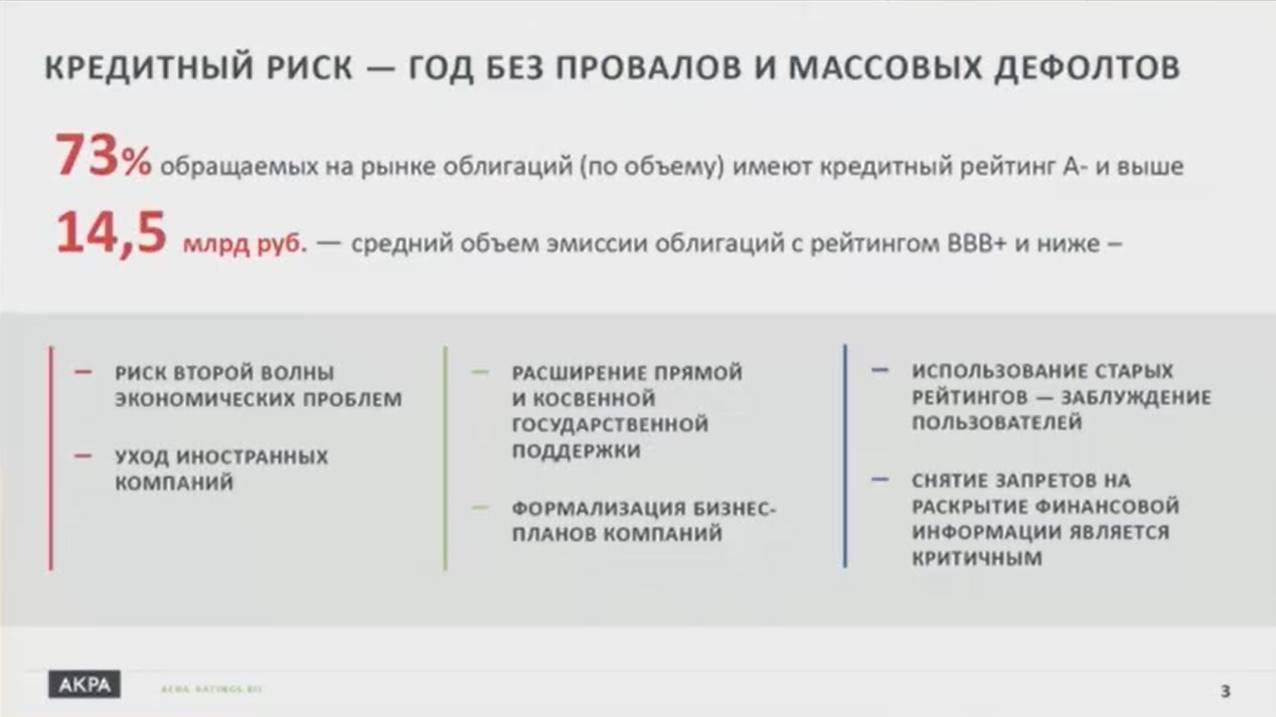

«В 2023 году мы не увидим толпу обманутых инвесторов и массовых дефолтов , как когда-то было с толпой обманутых вкладчиков», — считает генеральный директор Аналитического кредитного рейтингового агентства (АКРА) Михаил Сухов. По его словам, АКРА не видит никаких оснований для системных проблем, которые долговой рынок может доставить инвесторам в 2023 году. Мнение кредитных аналитиков он аргументировал тем, что ¾ (или 73%) от общего объема облигаций, которые обращаются на рынке, имеют достаточно высокий кредитный рейтинг — А- и выше. «По таким бумагам по определению, по тем моделям, которыми пользуется АКРА, дефолтность не может быть выше, чем 1%», — рассказал Сухов.

Игорь Галактионов, в свою очередь, считает, что велика вероятность роста дефолтов облигаций в рейтинговой категории ниже BBB по национальной шкале. «В 2022 году уже наблюдался рост числа дефолтов в сегменте ВДО ( высокодоходные облигации . — «РБК Инвестиции»), и в 2023 году на фоне сложностей с рефинансированием взятых по низким ставкам долгов проблема может усугубиться. Инвесторам в ВДО важно диверсифицировать портфель и внимательно следить за качеством входящих в него эмитентов», — предостерег эксперт.

Ожидание новых налоговых льгот для инвесторов в облигации

Среди тенденций на долговом рынке в 2023 году Владимир Малиновский также отметил, что не исключает появления мер, стимулирующих дальнейший выход физических лиц на финансовый рынок. «Например, для них могут быть расширены налоговые льготы при инвестировании в бумаги компаний отдельных отраслей, а также гособлигации», — говорит эксперт.

Полноценное раскрытие информации по финансовым показателям

Аналитики «Открытие Инвестиций» ожидают постепенного восстановления транспарентности банков и компаний, многие из которых полностью или частично прекратили публикацию финансовой отчетности в 2022 году.

Какие облигации покупать для высокой доходности в 2023 году

ОФЗ

Доходности на рынке ОФЗ остаются повышенными в среднесрочных и долгосрочных выпусках — 9,5–10,3% годовых, отмечают аналитики «ВТБ Мои Инвестиции». По их оценке, краткосрочные ОФЗ выглядят перекупленными — торгуются значительно ниже уровня ключевой ставки в пределах 7–7,3% годовых. В результате разница в доходностях между десятилетними и двухлетними ОФЗ превысила средние исторические уровни и находится в диапазоне 200–250 б. п. Эксперты ожидают, что этот спред будет постепенно сужаться. «На рынке ОФЗ выделяем участок 4–7 лет с доходностями 8,5–9,8% годовых, где в последнее время максимальный перепад доходностей в 140–150 б. п., то есть премия за год разницы, составляет 40–50 б. п.», — приводят расчеты эксперты. В «ВТБ Мои Инвестиции» напомнили о необходимости диверсификации инвестиций. «В портфеле всегда нужно иметь небольшую долю (до 15–20%) защитных инструментов. ОФЗ с плавающими купонами (флоутеры) выступают защитой от непредвиденного роста ключевой ставки — за счет квартальных переменных купонов они быстрее адаптируются к новым уровням ключевой ставки. Инфляционные ОФЗ (линкеры) — как страховка от всплеска инфляции благодаря индексации номинала на размер инфляции с трехмесячным лагом», — аргументировали аналитики.

Несмотря на то что Банк России на последнем заседании в 2022 году вновь сохранил ставку на текущих уровнях и дал достаточно нейтральный сигнал в пресс-релизе, в «Тинькофф Инвестициях» ожидают, что в 2023 году регулятор все-таки перейдет к ужесточению своей политики на фоне увеличения бюджетного дефицита, ослабления курса рубля и высоких рисков стагфляции в ведущих экономиках мира. Регулятор также отмечает, что проинфляционные факторы в настоящий момент преобладают. «Кроме того, недавнее продление льготной ипотеки также говорит в пользу ужесточения денежно-кредитной политики в будущем, поскольку льготные программы становятся автономным фактором смягчения денежно-кредитных условий и этот эффект ЦБ вынужден компенсировать через более высокую ставку для рыночного кредита», — считает кредитный аналитик «Тинькофф Инвестиций» Михаил Иванов. На этом фоне эксперт не рекомендует инвесторам наращивать позиции в долговых бумагах с дюрацией более трех лет. «Вместо этого предлагаем обратить внимание на ОФЗ с плавающей ставкой. Купон таких ОФЗ привязан к ставке RUONIA, которая близка к уровню ключевой ставки. Это позволяет получать хорошую доходность даже в периоды ужесточения политики Банком России. Можно рассмотреть выпуски ОФЗ 24021, ОФЗ 29014, ОФЗ 52002», — считает Иванов.

Дюрация — это период времени до момента полного возврата инвестиций, а также мера риска процентных ставок, то есть показатель, на сколько процентов снизится цена актива при повышении учетной ставки и наоборот.

«Если цель — высокая доходность, то для оптимистов можно порекомендовать длинные ОФЗ. Уровень неопределенности такой, что максимально консервативные ОФЗ-ПК вполне могут показать лучший результат», — полагает эксперт по фондовому рынку «БКС Мир инвестиций» Игорь Галактионов.

Фото: Shutterstock

Рублевые корпоративные облигации

В фокусе «Открытие Инвестиций» остаются в основном облигации рейтинговой категории от А- до А+, обеспечивающие оптимальную доходность при приемлемом уровне кредитного риска. «Мы пока продолжаем с настороженностью относиться к эмитентам сегмента высокодоходных облигаций (ВДО), в том числе ввиду достаточно большого объема погашений облигаций этого сектора в 2023 году, которые будет необходимо рефинансировать при ограниченном спросе на них со стороны физлиц, традиционно являющихся основными покупателями высокодоходных облигаций. Также мы считаем, что текущая премия по большей части займов ВДО к облигациям хорошего кредитного качества не оправдывает потенциальные кредитные риски», — говорит начальник отдела анализа долгового рынка «Открытие Инвестиций» Владимир Малиновский.

На рынке корпоративных рублевых облигаций в 2023 году предпочтительнее первый эшелон с низкими кредитными рисками и с премией к ОФЗ выше средних исторических значений — ~90–120 б.п., считают в «ВТБ Мои Инвестиции». Их аналитики обращают внимание, что на рынке прослеживается четкое разделение между качественными именами и заемщиками с низкими рейтингами, у которых кредитные спреды и доходности остаются на повышенных уровнях. «Это может создать трудности для рефинансирования коротких долгов и привести к угрозе дефолтов в 2023 году», — предостерегают в «ВТБ Мои Инвестиции». Розничному инвестору без должной кредитной экспертизы, а также в условиях ограниченного доступа к корпоративной информации безопаснее инвестировать в облигации первоклассных заемщиков, уверены эксперты. В корпоративном сегменте аналитики «Тинькофф Инвестиций» отдают предпочтение бумагам с умеренным кредитным риском, где по-прежнему кредитные спреды расширены к своим средним историческим уровням, а дюрация не превышает трех лет. «В то же время мы не видим существенного потенциала в рублевых бумагах с высоким кредитным рейтингом. Однако они могут быть добавлены в портфель для диверсификации, но не стоит забывать о дюрации», — отмечает Михаил Иванов.

Валютные облигации

Для диверсификации портфеля по валютам в российской инфраструктуре без рисков блокировок хорошо подойдут появившиеся в 2022 году замещающие облигации, уверены эксперты. Всего в обращении уже находится порядка 20 выпусков замещающих облигаций в долларах, евро и фунтах на общую сумму более 7 млрд в долларовом эквиваленте. «Выбор имен в этом сегменте уже довольно широкий: «Газпром», ЛУКОЙЛ, «Металлоинвест», «Совкомфлот», ММК, «Борец», ПИК. Доходности замещающих облигаций в валютах варьируются от 4% до 8% годовых. Нельзя исключать, что рынок замещающих облигаций в ближайшие месяцы может удвоиться в объемах», — говорят аналитики «ВТБ Мои Инвестиции». Замещающие облигации появились на долговом рынке в сентябре 2022 года: российские компании начали размещать их в обмен на свои евробонды. Расчеты проходят в рублях по курсу ЦБ. Игорь Галактионов также ждет расширения линейки биржевых валютных инструментов. «Они помогут инвесторам диверсифицировать вложения, размещая средства в долларах, евро и юанях. Ждем увеличения числа замещающих бондов и выпусков в юанях», — говорит эксперт по фондовому рынку «БКС Мир инвестиций».

Облигации против вкладов: чья доходность будет выше

Банки начали повышать ставки по вкладам с начала октября, несмотря на неизменную ключевую ставку и в условиях снижения инфляции. Ставки по депозитам с сентябрьского годового минимума на уровне 6,5% достигли ко второй декаде декабря 8,19% годовых, согласно данным мониторинга ЦБ максимальных процентных ставок по вкладам в российских рублях десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц. Основная причина увеличения ставок связана с возросшей конкуренцией банков за вкладчиков из-за оттока средств населения в сентябре и сохраняющейся неопределенности на длинном горизонте, отметили аналитики Банка России в обзоре «Денежно-кредитные условия и трансмиссионный механизм денежно-кредитной политики» от 19 декабря (.pdf). Ставки по вкладам традиционно отстают и догоняют ставки доходностей по облигациям федерального займа (ОФЗ) постфактум. Регулятор пишет: «В сегменте депозитов на срок до одного года средневзвешенная ставка за месяц (ноябрь. — «РБК Инвестиции») уменьшилась с учетом снижения доходностей ОФЗ (заметнее — на коротком участке кривой) и сохранения ключевой ставки в октябре на неизменном уровне». «Привлекательность вкладов или облигаций во многом зависит от текущего состояния финансового рынка — в периоды турбулентности выигрывают вклады, при стабилизации ситуации для большей массы инвесторов облигации смотрятся более интересно. В настоящий момент облигации, на наш взгляд, выглядят предпочтительнее», — считает начальник отдела анализа долгового рынка «Открытие Инвестиций» Владимир Малиновский. «Я полагаю, что доходности по облигациям будут выше, чем ставки по вкладам, и принесут своим держателям больший доход. Тут фокус я бы поставил на облигации второго и третьего эшелонов», — полагает портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист.

Топ-15 доходных корпоративных облигаций с высокими рейтингами и доходностью

Put-оферта (возвратная облигация, put-опцион) — договор, по которому инвестор имеет право продать облигации по номиналу до наступления срока погашения. Эмитент обязан их выкупить в дату оферты. ГК «Самолет», выпуск БО-П12

- ISIN: RU000A104YT6

- Дата погашения: 11 июля 2025 года

- Доходность к дате погашения: 13,07%

«О’КЕЙ Финанс», выпуск 001P-01

- ISIN: RU000A105FM7

- Дата погашения: 1 ноября 2032 года, put-оферта 14 мая 2026 года

- Доходность к дате оферты: 12,07%

Хоум Кредит энд Финанс Банк, выпуск БО-07

- ISIN: RU000A102RF3

- Дата погашения: 6 февраля 2026 года, put-оферта 09 февраля 2024 года

- Доходность к дате оферты: 11,93%

«ГИДРОМАШСЕРВИС», выпуск БО-03

- ISIN: RU000A1026H0

- Дата погашения: 20 сентября 2030 года, put-оферта 29 сентября 2023 года

- Доходность к дате оферты: 11,14%

«РЕСО-Лизинг», выпуск БО-П-11

- ISIN: RU000A103C53

- Дата погашения: 20 июня 2031 года, put-оферта 28 июня 2024 года

- Доходность к дате оферты: 11,11%

«Сэтл Групп», выпуск БО-001P-03

- ISIN: RU000A1030X9

- Дата погашения: 17 апреля 2024 года

- Доходность к дате погашения: 11,02%

Фото: Shutterstock

«Балтийский лизинг», выпуск БО-П03

- ISIN: RU000A101Z66

- Дата погашения: 26 июля 2024 года

- Доходность к дате погашения: 10,84%

РН Банк, выпуск БО-001Р-10

- ISIN: RU000A105HN1

- Дата погашения: 1 декабря 2025 года

- Доходность к дате погашения: 10,66%

АФК «Система», выпуск БО 001P-19

- ISIN: RU000A102SX4

- Дата погашения: 17 февраля 2031 года, put-оферта 24 февраля 2025 года

- Доходность к дате оферты: 10,58%

ЛК «Европлан», выпуск 001P-02

- ISIN: RU000A1034J0

- Дата погашения: 17 мая 2024 года

- Доходность к дате погашения: 10,55%

Международный банк экономического сотрудничества, выпуск 001P-01

- ISIN: RU000A100VX2

- Дата погашения: 26 сентября 2029 года, put-оферта 4 октября 2023 года

- Доходность к дате оферты: 10,47%

«Позитив Текнолоджиз», выпуск 001Р-02

- ISIN: RU000A105JG1

- Дата погашения: 3 декабря 2025 года

- Доходность к дате погашения: 10,46%

«Биннофарм Групп», выпуск 001Р-01

- ISIN: RU000A1043Z7

- Дата погашения: 05 ноября 2036 года, put-оферта 22 ноября 2023 года

- Доходность к дате оферты: 10,01%

«ПИК — Корпорация», выпуск 001Р-04

- ISIN: RU000A103C46

- Дата погашения: 30 июня 2023 года

- Доходность к дате погашения: 10,1%

Трубная металлургическая компания, выпуск БО-7

- ISIN: RU000A0JXSF8

- Дата погашения: 21 мая 2027 года, put-оферта 26 мая 2023 года

- Доходность к дате погашения: 9,36%

Подборка «РБК Инвестиций» составлена из облигаций:

- с индикативной доходностью выше 9,3% на конец декабря 2022 года;

- дюрацией до трех лет;

- имеющих рейтинг эмитента/эмиссии (компании/выпуска) не ниже А- (по национальной шкале агентства «АКРА») / ruA- (по национальной шкале «Эксперт РА») / A-.ru (по национальной шкале НКР);

- доходности к датам погашения/оферт приведены по состоянию на закрытие рынка 27 декабря 2022 года;

- по версии экспертов долгового рынка Владимира Малиновского, Михаила Иванова, Игоря Галактионова.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Средневзвешенный срок получения дохода от облигации. Характеристика риска вложения в облигацию — чем выше дюрация, тем выше процентный риск. Сравнивать доходность облигаций имеет смысл при сопоставимой величине дюрации. При прочих равных условиях облигация с меньшей дюрацией будет предпочтительнее. Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Ценные бумаги с большими обещаниями и высокими рисками. Их еще часто называют «мусорными» бумагами. У этих бондов и их эмитентов либо вообще нет кредитного рейтинга, либо он ниже инвестиционного

Ольга Копытина

Самые доходные акции на российском рынке в 2023 году

вырос на 44,8%, отыграв большую часть падения 2022 года. Основной рост пришелся на первые 9 месяцев прошлого года, а в 4 квартале фондовый рынок фактически стагнировал на фоне резкого роста ключевой ставки до 16%.

Параллельно с этим на рынке акций окончательно сформировалось несколько важных трендов.

Уход крупных иностранных фондов. До событий февраля 2022 года именно крупные зарубежные инвестиционные дома были ключевыми участниками торгов, предпочитая вкладывать деньги клиентов в наиболее надежные ценные бумаги — так называемые голубые фишки. В 2023 году они практически полностью покинули российский рынок.

Доминирование частных инвесторов. После ухода иностранцев основной объем торгов ценными бумагами обеспечивали российские частные инвесторы. В 2023 году на них пришлось около 75—80% всего торгового оборота на рынке акций. В 2022 их доля составляла 59%, а в 2021 — 40%.

Снижение горизонта инвестирования. После реализации инфраструктурных рисков инвесторы стали реже инвестировать вдолгую. Теперь они чаще предпочитают вкладывать деньги в более спекулятивные стратегии с коротким сроком реализации идей.

Разгон в неликвиде. В акциях третьего эшелона с низкой ликвидностью чаще обычного наблюдался аномальный рост котировок. ЦБ и биржа признали проблему и даже заявили, что будут бороться с разгоном акций 2 и 3 эшелонов.

Возврат к раскрытию информации. В 2023 году практически все эмитенты снова начали публиковать финансовые результаты своей деятельности. Инвесторам больше не нужно инвестировать вслепую, полагаясь на косвенные данные и непроверенные слухи.

Переезд и разблокировка. Продолжается процесс вывода российских активов из-под санкций. Российские компании с иностранной пропиской постепенно меняют адрес на «дружественную» юрисдикцию, а государство вводит меры, чтобы разблокировать активы российских инвесторов.

Все эти тренды так или иначе влияли на котировки российских компаний. В результате лидерами полной доходности

оказались достаточно неожиданные эмитенты.

Рассмотрим 10 самых доходных акций 2023 года из индекса широкого рынка Мосбиржи. Эти бумаги могли увеличить капитал инвестора по итогам года в 2,5—4 раза.

Как мы считали

РЕДАКЦИЯ СОВЕТУЕТ

А как инвестировать

Быстрые и нескучные уроки о том, как вкладывать с умом

ЧМК, +162,3%

Сектор — металлы и добыча.

Тип ценной бумаги — обыкновенная акция.

Рост котировок за 2023 год — 162,3%.

Дивидендная доходность к цене на начало 2023 года — 0%.

Полная доходность за 2023 год — 162,3%.

Челябинский металлургический комбинат (ЧМК) — крупная российская металлургическая компания с полным циклом производства. Выпускает стальную продукцию широкого сортамента

Компания входит в горнодобывающий и металлургический холдинг «Мечел». В 2023 году «Газпромбанк» пытался взыскать у «Мечела» акции ЧМК за долги, но дело прекратили. Возможно, именно с этим связан взлет котировок, потому что финансовые результаты бизнеса не впечатляют.

В последней опубликованной бухгалтерской отчетности по РСБУ за 9 месяцев 2023 года эмитент отразил падение выручки и чистый убыток по результатам деятельности. Схожей была картина и в консолидированной финансовой отчетности по МСФО за 6 месяцев 2023 года. Еще компания не платит дивиденды и имеет внушительный долг, а это дополнительные риски в условиях высокой ключевой ставки.

НМТП, +171,4%

Сектор — транспорт.

Тип ценной бумаги — обыкновенная акция.

Рост котировок за 2023 год — 153,8%.

Дивидендная доходность к цене на начало 2023 года — 17,6%.

Полная доходность за 2023 год — 171,4%.

Новороссийский морской торговый порт (НМТП) — крупный российский портовый оператор с активами в Новороссийске

и Балтийске

. Основной акционер эмитента — госкомпания «Транснефть».

— абсолютный рекорд не только российского, но и советского периода. За январь — ноябрь прошлого года грузооборот порта в Новороссийске вырос на 10,3%, а в Приморске — на 9,1%, что позволяет рассчитывать на сильные операционные и финансовые результаты компании по итогам всего года.

Из отчета по РСБУ следует, что за первые 9 месяцев 2023 года компания увеличила выручку на 16%, до 22,1 млрд рублей, а чистую прибыль — на 4%, до 22,2 млрд рублей. НМТП также существенно сократил объем краткосрочных обязательств.

Кроме роста котировок в 2,5 раза акционеры НМТП в 2023 году получили щедрые дивиденды в размере 0,798 ₽ на акцию.

ТГК-2 , +178%

Сектор — энергетика.

Тип ценной бумаги — обыкновенная акция.

Рост котировок за 2023 год — 178%.

Дивидендная доходность к цене на начало 2023 года — 0%.

Полная доходность за 2023 год — 178%.

Территориальная генерирующая компания № 2 ( ТГК-2 ) — одна из крупнейших теплоэнергетических компаний Северо-Западного и Центрального федеральных округов России. Производит электрическую и тепловую энергию.

Выручка ТГК-2 за 9 месяцев 2023 года по РСБУ выросла на 8%, до 30,8 млрд рублей, а чистая прибыль увеличилась в 2,4 раза, до 1,1 млрд рублей. При этом в консолидированном отчете по МСФО за 6 месяцев 2023 года компания отразила падение чистой прибыли в 3,8 раза, до 914,9 млн рублей, на фоне убытка от участия в совместных предприятиях.

В 2023 году суд изъял контрольный пакет акций компании у прежних акционеров в пользу государства. В январе 2024 года их получило Росимущество. В последние годы ТГК-2 не платила дивиденды, но теперь может начать это делать, чтобы пополнить дефицитный федеральный бюджет.

«Башнефть», +184,3%

Сектор — нефть и газ.

Тип ценной бумаги — привилегированная акция.

Рост котировок за 2023 год — 154,9%.

Дивидендная доходность к цене на начало 2023 года — 29,4%.

Полная доходность за 2023 год — 184,3%.

Российская вертикально интегрированная нефтегазовая компания, чьи основные активы находятся в Республике Башкортостан. Дочерняя компания «Роснефти».

В 2022 году компания прекратила публикацию операционных и финансовых результатов, поэтому инвесторам приходилось торговать ценными бумагами практически вслепую, не зная, как санкции отразились на доходах бизнеса.

В прошлом году менеджмент вернулся к публикации финансовых отчетностей — вышли данные по МСФО и РСБУ за 6 и 9 месяцев 2023 года. Оказалось, что компания заработала даже больше, чем до кризиса. Консолидированная выручка в январе — сентябре 2023 года составила 727,8 млрд рублей — на 22% больше по сравнению с аналогичным периодом 2021. Чистая прибыль вообще увеличилась в 2,6 раза, до 151,8 млрд рублей.

При этом «Башнефть» выплатила щедрые дивиденды по итогам 2022 года, которые составили 199,89 ₽ на акцию каждого типа. Это еще сильнее поддержало рост котировок эмитента.

«Мечел», +194,1%

Сектор — металлы и добыча.

Тип ценной бумаги — обыкновенная акция.

Рост котировок за 2023 год — 194,1%.

Дивидендная доходность к цене на начало 2023 года — 0%.

Полная доходность за 2023 год — 194,1%.

Крупный вертикально интегрированный горнодобывающий и металлургический холдинг, который объединяет производителей угля, железной руды, чугуна и стали, металлургической продукции, тепловой и электрической энергии.

Это одна из самых закредитованных на российском рынке компаний. Она давно балансирует на грани возможного банкротства. В 2020 году холдинг даже продал свой крупнейший угольный актив, чтобы рассчитаться с банками-кредиторами. Поэтому котировки эмитента остро реагируют на любые новости, которые касаются взаимодействия «Мечела» с кредиторами.

В 2023 году компания заключила мировое соглашение с «Газпромбанком» о реструктуризации кредитных обязательств. Часть долга компании простили, а часть конвертировали в рубли с условием выплаты в течение следующих двух лет.

При этом по итогам первых 9 месяцев 2023 года группа сократила производство угля, чугуна и стали.

ДЭК, +239,5%

Сектор — энергетика.

Тип ценной бумаги — обыкновенная акция.

Рост котировок за 2023 год — 239,5%.

Дивидендная доходность к цене на начало 2023 года — 0%.

Полная доходность за 2023 год — 239,5%.

Дальневосточная энергетическая компания (ДЭК) — энергетическая сбытовая компания, гарантирующий поставщик электроэнергии

для населения и предприятий. Работает в Приморском и Хабаровском краях, Амурской и Еврейской автономной областях. Входит в холдинг «Русгидро».

Иронично, что «дочка» «Русгидро», которая не платит дивиденды, оказалась в лидерах роста на Мосбирже, в то время как материнская компания стала одним из лидеров падения, даже с учетом выплаченных дивидендов.

В целом акции ДЭК в 2023 году были очень волатильны, что может намекать на спекулятивный характер торговли этими бумагами. С 3 июля по 13 сентября котировки выросли на 190%, но к середине декабря рухнули на 50%, после чего снова начали резко расти. Новостей, которые могли бы оправдать такую волатильность, замечено не было. В отчетности по РСБУ за 9 месяцев компания отразила рост прибыли от продаж менее чем на 3%, до 2,9 млрд рублей.

Новороссийский комбинат хлебопродуктов, +249,1%

Сектор — транспорт.

Тип ценной бумаги — обыкновенная акция.

Рост котировок за 2023 год — 244%.

Дивидендная доходность к цене на начало 2023 года — 5,1%.

Полная доходность за 2023 год — 249,1%.

Крупный портовый перевалочный комплекс, который включает два элеватора и портовые сооружения. Общая емкость хранения предприятия составляет 250 тысяч тонн.

В прошлом году было два резких взлета акций Новороссийского комбината хлебопродуктов (НКХП). В июле котировки выросли на новостях о выходе России из зерновой сделки, в сентябре — на фоне публикации сильного финансового отчета. Но затем последовала корректировка на 66% от пиковых значений. Вероятно, спекулянты фиксировали позиции после реализации основных идей. Тем не менее это не помешало ценным бумагам эмитента войти в число лидеров на Мосбирже с учетом выплаченных дивидендов по итогам 2022 года.

За январь — сентябрь 2023 года выручка компании выросла в 2,4 раза, чистая прибыль — в 4,1 раза. В ноябре совет директоров НКХП рекомендовал выплатить по итогам 9 месяцев 2023 года дивиденды в размере 29,75 ₽ на акцию. Последний день покупки бумаг для получения дивидендов был 5 января 2024 года.

«Соллерс», +292%

Сектор — потребительский.

Тип ценной бумаги — обыкновенная акция.

Рост котировок за 2023 год — 270,8%.

Дивидендная доходность к цене на начало 2023 года — 21,2%.

Полная доходность за 2023 год — 292%.

Один из крупнейших автопроизводителей в России. Выпускает и продает автомобили, автозапчасти, сборочные комплекты и двигатели. Производственные предприятия компании находятся в Ульяновске, Нижегородской области и Республике Татарстан.

У компании было два совместных предприятия по производству и продаже автомобилей с крупными иностранными компаниями — Ford Motor и Mazda Motor. В 2022 году на фоне санкций и ухода иностранных компаний с российского рынка их пришлось реструктуризировать, выкупив доли у партнеров.

В 2023 году автомобильный рынок постепенно восстанавливался от последствий кризиса. По итогам первых 9 месяцев продажи «Соллерса» выросли на 39,2% от низкой базы 2022. В январе — сентябре прошлого года выручка компании увеличилась в 6,6 раза, до 212,7 млн рублей. Чистый убыток сократился на 59%, до 206,3 млн рублей.

Компания даже заплатила дивиденды акционерам по итогам 2022 года в размере 45,39 ₽ на акцию. До этого акционеры получали дивиденды в 2014 году.

«Совкомфлот», +298,7%

Сектор — транспорт.

Тип ценной бумаги — обыкновенная акция.

Рост котировок за 2023 год — 287,3%.

Дивидендная доходность к цене на начало 2023 года — 11,4%.

Полная доходность за 2023 год — 298,7%.

Крупнейшая российская судоходная компания, входит в число лидеров мирового рынка танкерных перевозок. Специализируется на морской перевозке сжиженного природного газа, сырой нефти и нефтепродуктов, занимается обеспечением морской добычи углеводородов. Контрольный пакет акций принадлежит государству.

В конце 2022 и начале 2023 года акции компании торговались в районе локальных минимумов. Инвесторы испытывали пессимизм относительно перспектив бизнеса на фоне санкций против российской нефтяной отрасли. Но реальность оказалась лучше ожиданий, а «Совкомфлот» продемонстрировал кратный рост основных финансовых показателей от низкой базы 2022 года и выплатил акционерам щедрые дивиденды.

Консолидированная выручка компании по итогам января — сентября выросла на 26%, EBITDA — на 68%, чистая прибыль — на 119%. При этом чистый долг сократился на 39%.

РКК «Энергия», +303,3%

Сектор — космические технологии.

Тип ценной бумаги — обыкновенная акция.

Рост котировок за 2023 год — 303,3%.

Дивидендная доходность к цене на начало 2023 года — 0%.

Полная доходность за 2023 год — 303,3%.

Ракетно-космическая корпорация «Энергия» имени С. П. Королева — одно из крупнейших российских ракетно-космических предприятий. Производит автоматические космические и ракетные системы, а также высокотехнологичные системы различного назначения.

В 2023 году после двухлетней паузы эмитент вернулся к раскрытию финансовых результатов. Но впечатляющих показателей, которые могли бы объяснить столь бурный рост котировок, бизнес не продемонстрировал. Консолидированная выручка по итогам 1 полугодия сократилась на 5,1%, а чистый убыток по результатам деятельности вырос в два раза — до 588,9 млн рублей. Последний раз компания платила дивиденды в 2016 году.

Возможно, кто-то покупал акции на ожидании больших государственных контрактов в рамках развития космической отрасли. Но, скорее всего, основной причиной роста стала низкая ликвидность ценных бумаг, которая позволила спекулянтам разгонять цену на относительно небольших объемах.

Какие выводы можно сделать

Вряд ли в начале 2023 года кто-то мог предсказать, что список самых доходных акций окажется именно таким. Эмитенты в подборке настолько сильно отличаются друг от друга — по сфере деятельности, размеру бизнеса, финансовым показателям, — что практически невозможно выявить общие закономерности, чтобы предсказать лидеров 2024 года.

Но все же попробуем выделить факторы, которым могут повлиять на рост котировок и высокую доходность акций в ближайшем будущем.

Неоправданный пессимизм. Если рыночная конъюнктура и результаты бизнеса оказываются лучше консенсусных ожиданий инвесторов и аналитиков, котировки растут.

Решение проблем с кредиторами. Компании с большой долговой нагрузкой имеют повышенный риск. Часто котировки падают, когда компания допускает просрочку по платежам или начинает судиться со своими кредиторами. Если в итоге менеджменту удается решить долговые вопросы, акции взлетают.

Щедрые дивиденды. Российский рынок особенно чувствителен к новостям, касающимся дивидендов. Если выплаты оказываются больше ожиданий, акции растут.

Слияние и поглощение. Инвесторы любят, когда бизнес, которым они владеют, становится больше и резко увеличивает выручку. Самый быстрый способ этого добиться — покупка крупного конкурента, особенно если удастся совершить сделку по сниженной цене. Например, выкупая доли у иностранцев, которые хотят покинуть российский рынок.

Значимые события. Цена может вырасти на новостях, значимых для компании и ее акционеров. К ним относятся:

- Переезд в «дружественную» юрисдикцию.

- Выкуп акций у иностранных акционеров с дисконтом.

- Возврат к дивидендным выплатам после долгого перерыва.

- Снижение налоговой нагрузки.

- Завершения судебного разбирательства в пользу компании.

Низкая ликвидность. Чем меньше объемы торгов и спред

в акциях, тем проще спекулянтам разогнать и обрушить котировки. Участвовать в подобных историях может быть опасно для счета: без инсайдерской информации практически невозможно угадать точки входа и выхода.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique

Самые перспективные облигации на Мосбирже. Мнения инвесткомпаний

К началу лета 2023 года крупнейшие российские инвесткомпании обновили свои рекомендации по облигациям на Мосбирже. В качестве основной идеи сейчас аналитики рассматривают долговые выпуски со средним уровнем риска и доходности, с помощью которых местные инвесторы могут получить двузначную рублевую доходность.

РЕДАКЦИЯ СОВЕТУЕТ

А как инвестировать

Быстрые и нескучные уроки о том, как вкладывать с умом

SberCIB Investment Research

Аналитики SberCIB Investment Research рекомендуют российским инвесторам присмотреться к пяти бумагам с доходностью до 12%. Две из них — это облигации с низкой долговой нагрузкой: ведущий российский оператор полувагонов «Новотранс» и ВСК, управляющая крупным контейнерным терминалом на Дальнем Востоке. Показатель «чистый долг / EBITDA» у этих эмитентов менее единицы.

ВСК — Восточная стивидорная компания

Облигация с самой высокой доходностью в этой подборке — выпуск от белорусской компании «Ритейл-бел -финанс», которая принадлежит крупнейшей продуктовой сети в этой стране «Евроторг». Текущая доходность — около 12%. С учетом стабильных результатов бизнеса аналитики считают это интересным вложением.

Две последние компании состоят в одной корпоративной структуре — это головной холдинг АФК «Система» и его дочернее предприятие Segezha Group. Финансовое положение АФК «Система» не вызывает вопросов: у холдинга большое количество активов, в то время как Segezha Group сейчас в кризисе.

Тем не менее аналитикам SberCIB Investment Research все равно нравятся облигации лесопромышленного холдинга, и они ожидают улучшения его результатов во второй половине 2023 года на фоне уже произошедшей девальвации рубля.