Как переводить деньги из России

После нового раунда санкций США и Евросоюза, наложенных на российскую экономику, пострадало несколько популярных способов перевода денег из России.

Расскажем про оставшиеся способы перевести деньги за границу и их нюансы.

разобралась с переводами за границу

Рассылка Т—Ж о мире инвестиций

Лайфхаки о том, как делать деньги из денег, — в вашей почте раз в неделю. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Как работают SWIFT-переводы

Какие банки могут отправлять SWIFT. В России осталось не так много банков, которые проводят SWIFT-переводы как раньше — в любой валюте и в любые страны без ограничений. Например, доллары напрямую в США.

Из крупных банков под санкции не подпали «Райффайзенбанк», «Юникредит», «Ситибанк», « Ак-Барс-банк », «Хоум-кредит-банк», «Русский стандарт», « ОТП банк », «Ренессанс-банк» и «Авангард». В основном без ограничений сейчас работают дочки западных банков вроде «Ситибанка», «Юникредита» и «Райффайзена». Но и здесь есть нюансы.

Например, «Ситибанк» больше не открывает новые счета в валюте и даже в рублях. «Юникредит» новых клиентов принимает, но просит оформить карту с премиум-тарифом. Такой обойдется где-то в 1500 ₽ в месяц.

Проще всего перевести деньги в «Райффайзенбанк». Комиссия за SWIFT-перевод через мобильное приложение или интернет-банк составит 2% от суммы перевода, но не менее 200 и не более 300 $. При отправке перевода через отделение банка комиссия составит 3% от его суммы. Минимальная сумма перевода — 10 000 $.

С остальными банками ситуация разная. Например, гиганты Сбер и ВТБ попали во все санкционные списки — здесь перевести валюту через SWIFT не получится.

Но некоторые компании вошли только в санкционный список ЕС. Такие банки больше не переводят через SWIFT или переводят с ограничениями, как Тинькофф и «Росбанк». Еще есть большая группа банков, которая не вошла в список ЕС, но попала в американский список SDN. Например, это банки «Санкт-Петербург» и «Уралсиб» — им больше нельзя проводить любые операции в долларах.

Основная масса российских банков по-прежнему не под санкциями, но от этого не легче. У многих из них проблемы с западными банками-корреспондентами, поэтому провести SWIFT-перевод без ограничений здесь тоже непросто.

Но отправить валюту даже из подсанкционных российских банков все еще можно — в основном в «дружественные» страны. Например, Тинькофф переводит драмы, тенге, юани и даже доллары в некоторые банки из СНГ, а еще в Китай.

В случае с юанями есть нюанс: китайские банки-корреспонденты не разрешают переводить деньги себе или родственникам. Кажется, что переводы в юанях бесполезные, но это не так. У многих россиян теперь есть счета в иностранных банках и у иностранных брокеров. Номинально все эти организации — юрлица, поэтому в их сторону можно отправлять юани.

Хороший пример — Interactive Brokers (IB). У этого американского брокера есть банк-корреспондент в Гонконге — это местное отделение «Ситибанка». И если правильно оформить SWIFT-перевод, то получится пополнить юанями счет в IB. Сам брокер и многие российские банки подтвердили, что такой перевод пройдет. Когда юани придут в IB, их можно будет конвертировать в любую валюту по биржевому курсу.

Купить для перевода юани и многие другие валюты можно на Мосбирже — это будет дешевле. Поэтому для SWIFT-перевода можно выбрать банк, который работает в паре с крупным брокером.

Например, Тинькофф, «Финам» или БКС. Комиссии за перевод тех же юаней у всех этих банков разные. Так, «Финам» и БКС возьмут 0,5—1% , но не менее 200 юаней. Тинькофф установил фиксированную ставку в 120 юаней.

Вот что стоит запомнить на тему SWIFT-переводов из России за рубеж:

- Отправить любую валюту в любую страну без ограничений сейчас непросто. Скорее всего, придется переводить деньги через дочки западных банков вроде «Райффайзена».

- Отправить некоторые валюты в некоторые страны можно даже из подсанкционных банков. Условия и ограничения у всех разные, поэтому стоит определиться: кому, какую валюту и в какую страну нужно отправить.

- Если нужно пополнить иностранный счет, то можно присмотреться к китайским валютам. Если у иностранного банка или брокера есть банк-корреспондент в Китае или Гонконге, то перевод должен пройти.

- Во многих случаях купить валюту для перевода можно на Мосбирже по биржевому курсу. Поэтому сначала стоит узнать условия SWIFT-переводов в тех банках, которые работают в связке с брокером.

Ограничения со стороны Банка России

Сервисы денежных переводов

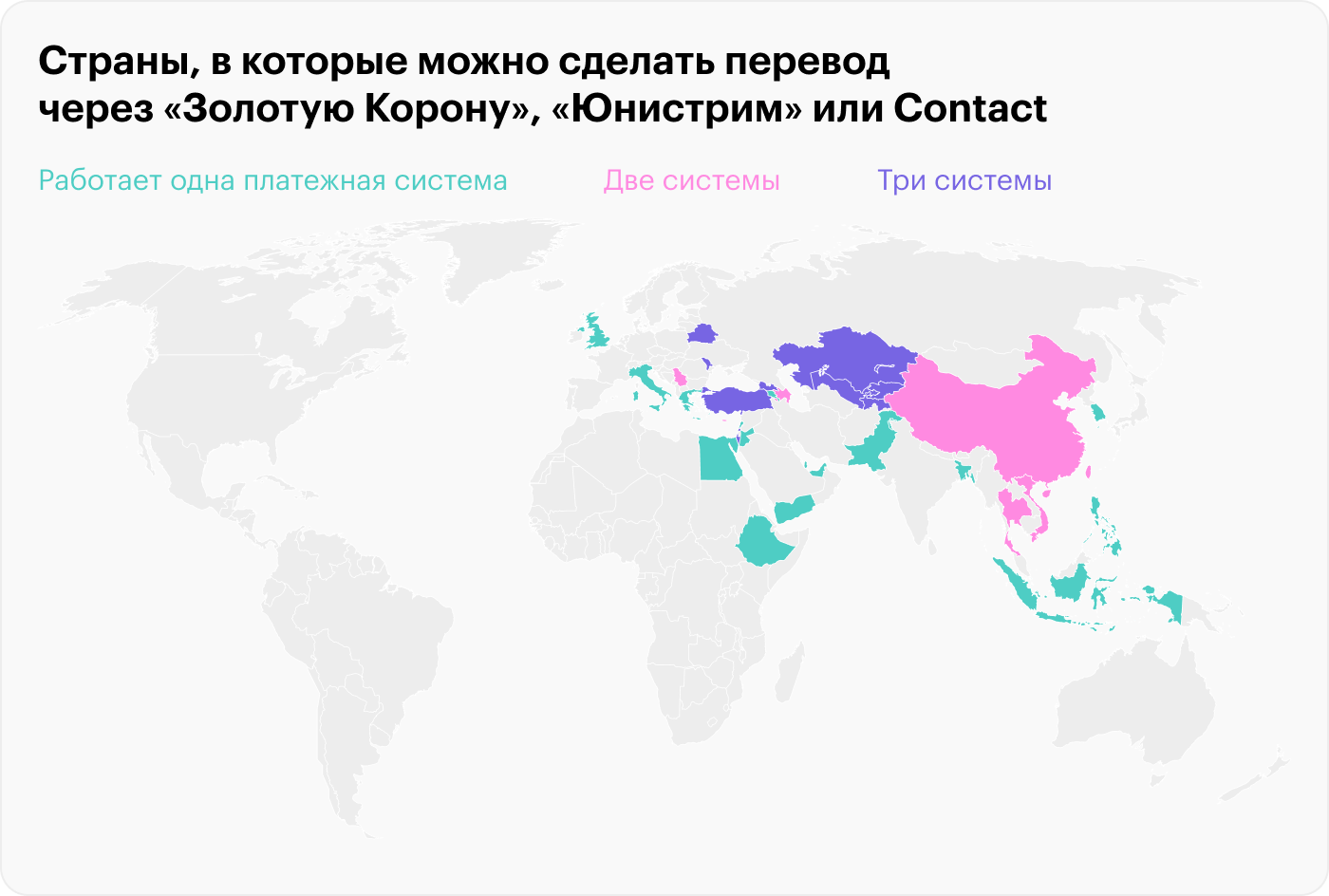

В России продолжают работать три крупные платежные системы: «Золотая корона», «Юнистрим» и Contact. Для переводов небольших сумм в личных целях это доступный и рабочий вариант. Они позволяют отправлять деньги на счет или наличными между специальными пунктами. Иногда можно сделать перевод даже по номеру телефона.

Ограничения ЦБ: до 31 марта за рубеж через платежные системы можно переводить не больше 10 000 $ или эквивалента в другой валюте. Напомним, что ограничения по наличной валюте продлены до сентября 2023 года.

Платежные системы не берут комиссию по валютным переводам, если валюта отправки и выплат различается. Но конвертация может происходить по разным курсам, зависящим от платежной системы. Также комиссию могут взимать принимающие платеж банки.

Источник: расчеты автора

Расскажем, как работают эти три платежные системы сейчас. Информация актуальна по состоянию на 10 марта 2023 года и может меняться.

«Золотая корона»

«Золотая корона» позволяет переводить деньги в пределах 600 000 ₽ в месяц.

Сделать перевод можно через сайт или мобильное приложение, а также через пункты отправки, адреса которых также можно уточнить на сайте.

Для перевода через сайт и приложение понадобится банковская карта российского или иностранного банка.

Доступные для переводов страны: Азербайджан, Узбекистан, Таджикистан, Казахстан, Кыргызстан, Молдова, Беларусь, Грузия, Вьетнам, Израиль, Корея, Турция и Китай.

Переводы в Китай оформляются через отдельную форму. На сайте в число доступных стран не входит Таиланд, но в колцентре уточнили, что переводы возможны, причем как наличными, так и на счет.

Для Кыргызстана возможен перевод по номеру телефона. Не все банки внутри доступных стран поддерживают платежную систему. Например, в августе 2022 года с «Золотой короной» перестал работать крупный белорусский «Белагропромбанк».

Конвертация и комиссия за перевод. При использовании российской карты перевод будет в рублях, но получить можно будет любую валюту, доступную в стране получения на момент перевода, — это будет указано при оформлении перевода. Также доступен перевод на банковский счет получателя.

Конвертация валют при переводах проходит по курсу РНКО «Платежный центр». При рублевых переводах комиссия зависит от страны назначения. Плата за информирование получателя о статусе перевода составляет 99 ₽.

«Юнистрим»

20 июля 2023 года «Юнистрим» включили в санкционный список США — SDN. Теперь с компанией не будет сотрудничать ни один партнер из США, а для прочих контрагентов сотрудничество станет большим репутационным риском. В своем заявлении компания сообщила, что разработала и в ближайшее время внедрит инфраструктурное решение возникших проблем. Планируется, что обойти санкции поможет усиление акцента на национальных валютах. О прекращении работы с «Юнистримом» уже заявило два банка из Грузии: Bank of Georgia и TBC.

«Юнистрим» позволяет переводить деньги в пределах установленного лимита в течение месяца, но ограничивает максимальную сумму одного перевода — 300 000 ₽ или эквивалент в валюте. Поэтому если вам потребуется отправить 600 000 ₽, то придется делать два перевода.

Доступные для переводов страны: Беларусь, Молдова, Сербия, Монголия, Армения, Таджикистан, Казахстан, Кыргызстан, Узбекистан, Вьетнам, Греция и Кипр.

Для переводов в Армению, Кыргызстан и Узбекистан есть опция вывода на карту, а в остальные страны — только наличными. Ранее с «Юнистримом» также отказывались работать зарубежные банки сразу из нескольких стран. Летом 2022 года пользователи системы массово жаловались на переводы, в том числе в Грузию, Беларусь, Узбекистан.

Конвертация и комиссия за перевод. Конвертация валют осуществляется по курсу банка «Юнистрим».

Contact

Contact позволяет переводить деньги только в рублях. В отличие от «Юнистрима» и «Золотой короны» максимальная сумма перевода ограничена 5000 $ или эквивалентом в другой валюте. Для переводов поддерживаются карты, выпущенные только российскими банками, — совершить перевод с помощью иностранной карты не получится.

Доступные для переводов страны: Турция, США, Великобритания, Кипр, Китай, Грузия, Израиль, Беларусь, Молдова, Монголия, Сербия, Таджикистан, Узбекистан, Абхазия, Азербайджан, Казахстан, Кыргызстан, Пакистан, Таиланд, Египет, Бангладеш, Филиппины, Индонезия, Объединенные Арабские Эмираты, Южная Осетия, Албания, Иордания, Йемен, Катар, Ливан и Эфиопия.

В январе 2023 года с Contact, а также «Юнистримом» отказался работать крупный банк из Кыргызстана. Сейчас в большинство стран доступны переводы только наличных, а не на карты местных банков.

Конвертация и комиссия за перевод. Заявлено, что курс конвертации валют при переводах зависит от партнерских соглашений и уточняется при проведении перевода. В целом тарифы зависят от страны и суммы перевода. Например, комиссия за перевод в Грузию составит 0,5—1% .

Карта Qiwi

Сейчас платежные системы могут не принимать оплату с карт подсанкционных российских банков. После ввода десятого пакета санкций число таких банков пополнили Тинькофф, «Альфа-банк» и «Росбанк». Через несколько дней переводы через «Золотую корону» с карт этих банков стали невозможны. Это объясняется рисками ограничений для платежной системы со стороны ее партнеров.

Выходом из ситуации становятся виртуальные карты Ozon и «Яндекса»: пользователи телеграм-каналов сообщают, что с ними проблем не возникает. Такие карты можно открыть онлайн за пару минут.

Оператор платежной системы Contact — « Qiwi-банк », и система без препятствий взаимодействует с виртуальной картой Qiwi и электронным кошельком. Банк не подпал под санкции и сообщает, что даже без использования Contact доступны переводы на зарубежные кошельки Qiwi, а также прямое пополнение банковских карт ряда стран, например Узбекистана, Беларуси и Таджикистана.

Выпустить виртуальную карту Qiwi можно бесплатно за несколько минут, банк не берет комиссии за пополнение счета. За трансграничные платежи в рублях по всем картам действует комиссия 2,5%. За перевод на карты международных платежных систем комиссия составляет 2%. Лимиты кошелька по переводам зависят от статуса идентификации:

- Профессиональный статус — переводы до 4 млн рублей в месяц и до 500 000 ₽ за операцию.

- Основной статус — переводы до 200 000 ₽ в месяц и до 60 000 ₽ за операцию.

- Минимальный статус — платежи до 40 000 ₽ в месяц и до 15 000 ₽ за операцию.

Конкретные условия будут зависеть от типа оформленной карты. Например, по карте «Приоритет» лимиты по переводам за месяц составляют 200 000 ₽ для пользователей, прошедших упрощенную идентификацию, и 600 000 ₽ для пользователей, прошедших полную идентификацию. Подключение «Приоритета» стоит 799 ₽ за год.

Карта Ozon

Банк Ozon подпадал под санкции США в начале марта 2022 года, но уже к концу месяца их сняли, как ошибочные. Сейчас Ozon не находится в санкционных списках и на своем сайте открыто заявляет, что может быть полезен для перевода денег за рубеж, если использовать его карту для пополнения платежных систем.

Ключевые условия Ozon по переводам за пределы России:

- Комиссия банком Ozon не взимается.

- Лимит по переводам для расширенного счета — 200 000 ₽ за транзакцию и 600 000 ₽ в месяц.

- Лимит по переводам для базового счета — 60 000 ₽ за транзакцию и 200 000 ₽ в месяц.

- Переводы доступны только гражданам РФ с уровнем карты выше «анонимного».

- За переводы не начисляется кэшбэк.

Чтобы открыть виртуальную карту, достаточно 5 минут. Для получения базового счета нужно заполнить анкету с личными данными, а для доступа к расширенному счету нужно пройти верификацию через мобильного оператора — это доступно для клиентов «Билайна», МТС, «Мегафона» — или по фотографии паспорта. Расширенный счет доступен гражданам с 18 лет.

Ozon не берет комиссию за пополнение карты, но ее могут брать банки, со счета которых проводится зачисление, если выйти из бесплатного лимита. Например, комиссия Сбера составляет 1,25%.

Карта «Плюс» от «Яндекс-банка»

В России карта сейчас работает без ограничений. Карту точно так же можно открыть за несколько минут в приложениях «Яндекса»: Go, «Маркет» и «Драйв», а также в отдельном приложении «Яндекс Банк». Для этого нужно зайти в раздел «Способы оплаты», выбрать там «Карта Плюса» и подтвердить номер телефона. За пополнение и переводы по системе быстрых платежей не взимается комиссия. Пользоваться картой могут граждане от 18 лет с российским номером телефона.

На начальном этапе карту можно пополнять на 15 000 ₽, а тратить — 40 000 ₽ в месяц. Лимиты расширяются при переходе на базовый уровень после добавления паспортных данных.

Базовый уровень позволяет хранить на карте и переводить за раз до 60 000 ₽. За месяц можно потратить 200 000 ₽.

Для получения продвинутого уровня нужна регистрация через госуслуги. Он позволяет хранить на карте до 600 000 ₽, а переводить за раз до 500 000 ₽. За месяц можно потратить 1 050 000 ₽.

Переводы через иностранные счета

Для частых переводов за границу комиссии SWIFT-переводов оказываются слишком накладными, и для таких целей выгоднее использовать иностранный счет, открытый в банке за пределами России, который можно пополнить рублями.

За 2022 год денежные переводы из России в Казахстан, Грузию и Таджикистан выросли на сотни процентов: например, в Казахстан отправили 775,4 млн долларов, что в 6,8 раза превысило показатели 2021 года.

Перевести рубли из российских банков можно в банки Казахстана, Киргизии, Армении, Таджикистана, Беларуси, Узбекистана и других стран СНГ. С банками Грузии ситуация сложнее: они не открывают счета в рублях, поэтому пополнить счет в грузинском банке можно только в валюте.

Валютный перевод можно отправить, например, через «Райффайзенбанк», но для частых операций такой способ будет не очень выгодным из-за высокой комиссии банка — минимум 200 $ за перевод.

Поэтому выгоднее использовать банки с возможностью пополнения в рублях. Самой удобной юрисдикцией специалисты называют Казахстан благодаря возможности пополнения счета в рублях и наличию биржи для обмена валюты.

Открыть подобный счет можно удаленно, но на это потребуется минимум две недели, а стоить это будет в среднем 20 000 ₽ при оформлении через посредника. Например, для открытия счета в Казахстане необходимо получение ИИН — аналог российского ИНН. Получить его гражданину России можно только по доверенности, выданной на имя гражданина Казахстана. Также можно подать заявление на оформление ИИН в посольстве Казахстана в России.

После оформления необходимых документов банк сможет открыть счет и оформить карту платежных систем Visa или Mastercard, которые можно будет использовать за границей или для покупок в иностранных интернет-магазинах.

Пополнить иностранный банковский счет в Казахстане или Таджикистане можно рублевым переводом из российского банка. Например, в Тинькофф рублевый перевод в Казахстан можно отправить в «Нурбанк» и «Фридом-финанс». Минимальной суммы перевода нет, комиссия составит 1000 ₽, а с сервисом Tinkoff Premium или Tinkoff Private перевод будет бесплатным. Условия для перевода в рублях в банки Таджикистана аналогичные.

При переводе стоит помнить об ограничениях ЦБ. Согласно указаниям Банка России, в течение месяца физические лица — резиденты и нерезиденты из «дружественных» стран — могут перевести за границу на свой счет или другому человеку сумму, не превышающую миллион долларов или ее эквивалент в другой валюте.

При попытках отправить деньги транзитом через банк «дружественного» государства можно столкнуться с проблемами: банки в Европе и США могут просто не принять платеж, если деньги изначально отправили из России.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique.

Фотография на обложке — Altrendo Images / Shutterstock

Был бы еще полезен обзор «Как переводить деньги в Россию»

Grigory, profee.com / Золотая Корона

Карина, а как перевести деньги из США в Россию?

Владимир, с США не сталкивалась, но приходит в голову цепочка «счет в США — перевод долларов на Бинанс — покупка USDT на Бинансе — перевод USDT себе на кошелек в Pexpay — продажа за рубли с выводом через Р2Р на карту российского банка суммами до 90 000». Если на бинанс в Штатах уже не завести — искать любую рабочую связку, но перевод на Пекспей будет стоить уже сколько-то там USDT.

Карина, они же с рублём не работают

Карина, спасибо за ответ. Цепочка сложноватая. А нельзя просто перевести доллары со счета в американском банке на счет в российском банке (Раффайзен, Юникредит и т.п. которые не под санкциями)?

Владимир, ну это самый очевидный вариант. Если он рабочий, то конечно, почему нет.

мда, аналитика уровня бог

про крипту вообще ни слова а ей больше половины денег сейчас из страны переводится

Ivan, только есть проблема что через Р2Р вы даже миллион рублей одной суммой не закинете. А начнете дробить в рамках одного дня — попадете под указание ЦБ и блокировку.

Отредактировано

Карина, «даже миллион рублей» ха-ха. Я думаю, эту статью будут читать люди, которые мигрировали, но еще получат в рублях. Зачем им переводить миллион одним платежом?

Анна, ну как я понимаю сейчас это проблема для двух категорий людей: тем, кому надо перевести какие-то незначительные накопления, зарплату и т. п. (несколько тысяч долларов, готовы платить 3-5% комиссии или переводить по конскому курсу, лишь бы вывести, для них есть «Контакт» и Свифт), и «карусельщики», которым надо прокачивать достаточно крупные объемы денег по кругу, и там каждая десятая процента важна, ведь доход с оборота получается. Криптовалюта, обычно, — удел вторых.

Полиция, так никого же не оскорбил, просто высказал свою точку зрения — это как раз соответствует вашим правилам

IB перестал принимать переводы в HK в юанях, обновите

Карина, нет, у меня там есть счет и там все более чем спокойно по сравнению с тем что с российскими брокерами происходит

Ни слова про крипту и правильно, потому что сразу 115 фз прилетит)

Дмитрий, есть постановление ЦБ с признаками, для бытовых переводов их совсем несложно выполнять. Каруселить, конечно, не получится, но тут уж, как говорится, не до жиру ����♂️

Только уже сегодня тинькофф не переводит в банк IB в Гонк Конге. На сайте информация по-прежнему что переводы осуществляются во все банки Китая. На деле служба поддержки сообщает что отменены переводы в 4 банка Китая, в том числе Citibank N.A., который использует IB для переводов в юанях.

Народ свое придумывает.в Италии распространилась система:ты мне наличные евро,я тебе-перевод рублей в РФ банках.по курсу дня сделки��а что делать?выкручиваются,как могут

Вкратце: нормальные переводы за границу (доллары / евро) возможны только через Райффайзен за 5% комиссии. Остальные просто не откроют вам счет / не будут с вами работать. Переводы через Контакт — это дичайшая лотерея с конским курсом и 4 физическими точками выдачи на всю, скажем, Великобританию (к тому же еще и выдача в долларах, что у ними в Лондоне делать — непонятно, комиссия за обмен валюты там — Райффайзен жадно облизывается).

Пополнять юанями счет в Гонконге американского IB — ну такое в 2023 году. Сколько там людей с русским паспортом на март этого года осталось в IB? 5?

Про криптовалюту опять же полностью забыли. С нынешними комиссиями официальных банков и платежных систем их 3-4% уже не так и страшны.

Ну и совет с банками-прокладками в странах СНГ конечно тоже доставляет: сколько он там продержится, если через него дормально деньги прогонять каждый месяц?

Карина, В ИБ сейчас сильно больше россиян чем год назад, все спасают свои деньги из россии, а в связи с заморозкой акций в российских брокерах других альтернатив мало осталось.

Карина, в райфе комса не совсем 5%, все-таки $300 — это максималка, так что при увеличении суммы доля падает.

Также ранее было возможно брать валюту не напрямую, а через покупку-продажу тикера, торгующегося в 2х валютах, например TGLD, и получить уже не 3%, а 0,5-0,7%, но там надо конечно следить за стаканом и считать (а рублевого стакана нет).

Ну и вариант через Казахстан пока вполне себе рабочий.

Михаил, согласно разъяснениям ЦБ, граждане России всегда трактуются как граждане России вне зависимости от наличия другого гражданства или ВНЖ. И вы путаете понятия «валютный резидент» и «налоговый резидент».

«Хороший пример — Interactive Brokers (IB). » Улыбнуло. Мой перевод от 22 февраля до сих не прошел. Общаюсь через день с вашей поддержкой, отправили запрос на поиск средств, ответа нет.

Неплохо бы умопянуть, что через Тинькофф инвестиции рубли, конечно, можно на тенге поменять на бирже, а вот вывести их на счет в банке, чтобы потом отправить в Казахстан, можно только при личном визите в московский офис (или нотариально заверенным поручением по почте). Для релокантов это практически нерабочая схема.

Остается только один вопрос. Зачем в принципе нужен счет в тенге в банке, если на него нельзя вывести с брокерского счета валюту.

Валерий, в отдельных экономических ситуациях (особенно апрель — ноябрь 2022) вывод валюты — это благо и ЦБ стимулировал его как мог.

filry, 6 рублей к курсу евро (7%) — это»минимальна»? ��

0,45% в рублях за пополнение (ввели недавно) и около 10тр за свифт. Валюта покупается на брокерке по биржевому +-. Это про ФФ

Очередная статья про то, как выводить деньги. ЦБ одобряет, он это любит)

Ну как расскажите, как с КИВИ пополнить белорусскую карту?

Уважаемый Т-Ж доработайте статью. Озон для чего нужен помимо Турции и СНГ, что он даст в странах загнивающего запада? Какой от него там прок? Куцая статья, хоть самому пиши.

Личный опыт — Сбербанк РФ —> Банк ЦентрКредит Казахстан

Загвоздка в том, что вам не удастся сделать это из приложения, либо из онлайн-банка. Потому что переводы на корреспондентские счета банков-нерезидентов онлайн запрещены, а при попытке перевести на IBAN-номер счета вида KZ000. вы столкнетесь с тем, что невозможно выбрать банк-получатель, его просто нет в справочнике.

ОК, выписываем доверенность и отправляем представителя в РФ с паспортом и доверенностью в Сбербанк.

Сутки они её проверяют, доверитель получает СМС о том, что счетом теперь управляют по доверенности.

Дальше представитель идет в банк, его классически сбер-посылают «вот где счет открывали, туда и идите».

Едет в Москву, два часа бьется об ошибку «По указанному р.счету прием платежей невозможен» на коррсчет 30111 в интерфейсе оператора.

Оператору приходит гениальная идея вбить IBAN в получателя — тестовый платеж проходит за сутки.

Через день вышеописанным способом уходят еще N млн. руб.

Как сейчас работают переводы за границу

Перевод на карту иностранного банка можно сделать, если в нем не участвуют платежные системы Visa и Mastercard.

Вот некоторые платежные системы, на карты которых можно переводить:

«Мир» Национального банка Республики Южная Осетия;

«Элкарт» (Кыргызстан);

«Белкарт» (Беларусь);

«АрКа» (Армения).

Ваш счет → у получателя «АрКа» (кобейджинговая карта «Мир» в одном из банков Армении)

Не получится перевести ❌

Ваш счет → у получателя Visa или Mastercard иностранного банка

Исключение — Bereke Bank в Казахстане. Перевести деньги по номеру карты нельзя даже на карты «Мир» этого банка.

Можно выбрать счет, с которого отправляете деньги, в любой валюте, но валюта сперва будет сконвертирована в рубли, а затем в валюту счета получателя. Чтобы не терять деньги на конвертации, рекомендуем переводить деньги с рублевого счета.

Как отправить деньги по номеру карты: в приложении Тинькофф выберите: «Платежи» → «Переводы» → «Переводы по номеру карты» → введите реквизиты карты получателя, его фамилию и имя, сумму и валюту перевода.

По номеру телефона за рубеж

Деньги можно отправить в Узбекистан, Таджикистан, Кыргызстан, Армению и Абхазию.

Отправить деньги можно с рублевого счета, мы пересчитаем в нужную валюту автоматически. Получателю деньги придут в местной валюте.

Бесплатно можно переводить:

до 20 000 ₽ за расчетный период без подключенных подписок и сервисов;

50 000 ₽ с подпиской Tinkoff Pro;

100 000 ₽ с сервисом Tinkoff Premium.

Если сумма перевода будет больше, банк возьмет комиссию — 1% от суммы превышения.

Как отправить деньги по номеру телефона: в приложении Тинькофф: «Платежи» → «Переводы по телефону» → нажмите на флаг страны рядом с номером и введите номер.

Можно привести не больше 1 000 000 ₽ за раз и не больше 5 000 000 ₽ в месяц. Лимит по количеству операций — не больше 20 переводов в сутки. Деньги зачисляются мгновенно.

SWIFT-перевод

Отправляем в десятки стран.

Список актуальных стран и банков и условия переводов смотрите в гайде Тинькофф Помощи

Суммы переводов, минимальные суммы и комиссии для каждой страны разные. Но есть общие правила: через SWIFT-переводы можно отправить не больше 1 000 000 $ в месяц или эквивалента этой суммы, а еще нельзя перевести деньги нерезидентам недружественных стран за сделки с недвижимостью и для выдачи займов.

Как перевести деньги: Отправить SWIFT-перевод можно в приложении Тинькофф и личном кабинете на сайте tinkoff.ru.

Исключения — переводы в Казахстан, Беларусь, Таджикистан, Кыргызстан и Бразилию в национальных валютах.

Чтобы оформить перевод в тенге, белорусских рублях, сомах, сомони или бразильских реалах, напишите в чат службы поддержки Тинькофф или позвоните по номеру 8 800 555‑25‑50.

Для остальных валют воспользуйтесь этой инструкцией:

В приложении Тинькофф выберите раздел «Платежи» → «Переводы» → «SWIFT-переводы» → «Перевод физлицу». В личном кабинете: «Платежи» → «Перевести» → «SWIFT-перевод» → «Физическому лицу».

Выберите получателя из списка. Себе, родственнику или другому получателю.

Введите номер счета и SWIFT‑код банка-получателя.

Если переводите через банк‑корреспондент, выберите вариант «С указанием банка-корреспондента» и введите номер счета корреспондента — получатель перевода может уточнить его в своем банке. Но для проведения платежа это не обязательно.

Укажите полное имя получателя и страну, куда отправляете платеж. Если отправляете себе, это указывать не нужно.

Выберите категорию перевода из предложенного списка и его назначение. Чтобы банк быстрее подтвердил перевод, укажите наиболее полную информацию: наименование товара, работы, услуги, номер и дату договора и любую другую информацию, которая поможет банку понять, за что вы совершаете перевод. Если переводите деньги близкому родственнику, в назначении перевода можно оставить Family.

Введите сумму перевода и нажмите «Перевести».

Нажмите «Продолжить» — перевод сформирован.

Если отправляете физлицу нерезиденту меньше 5000 $ в сутки, подтверждающие документы не нужны. В остальных случаях нужно будет подтверждение.

Документы для подтверждения родства

Документы для подтверждения нерезидентства

Документы нужно сфотографировать или отсканировать так, чтобы текст хорошо читался. Мы сами сделаем перевод иностранных документов, если потребуется.

Карта международных переводов в Тинькофф

Деньги можно отправить в 37 стран: по номеру телефона, карты или через SWIFT.

Если другие варианты не подходят — через российский банк‑посредник

Если у вашего иностранного банка есть банк‑корреспондент в России, то можно перевести деньги по полным реквизитам счета. В таком случае перевод произойдет из Тинькофф сначала в российский банк‑корреспондент, а затем иностранный банк зачислит деньги конечному получателю. Перевод по реквизитам отправим без комиссии.

Как сделать перевод и какие есть ограничения, рассказали в Тинькофф Помощи.

Общие правила переводов в валюте за границу

Ниже расскажем правила для физических лиц. Если вы ИП, читайте, какие правила валютных операций действуют для юридических лиц.

Переводы за границу или переводы в валюте сейчас регулируются указами президента и предписаниями Центробанка.

Основные постановления

Условия, на которых можно отправить перевод, зависят от статуса получателя и отправителя — резидент или нерезидент. Резиденты — это физические лица, граждане РФ.

По правилам ЦБ отправить на счета в зарубежные банки можно не больше 1 000 000 $ или эквивалент этой сумме в других валютах в течение календарного месяца. Сумма установлена с 1 апреля до 30 сентября 2023 года. Лимит единый на все переводы — себе и другим людям — резидентам и нерезидентам. Например, если 1 июля вы перевели на свой счет за рубежом 150 000 $, то до 31 июля сможете отправить еще 850 000 $ — себе или третьему лицу.

Условия переводов для резидентов

Резиденты могут переводить со счета в российском банке за рубеж как на свои счета, так и третьим лицам. Но есть ограничения по сумме и правила, установленные Центробанком.

Исключение — Китай. Отправлять деньги через SWIFT в Китай себе и родственникам нельзя: это требование иностранных банков-корреспондентов. Переводы другим людям и юрлицам разрешены.

Переводить на счет в иностранном банке до 1 000 000 $ или эквивалент в другой иностранной валюте в месяц

Переводить деньги на иностранный брокерский счет и электронные кошельки. В валюте не больше 1 000 000 $ или эквивалент в других валютах. Переводы в рублях в лимит не входят

Переводить деньги за покупку недвижимости за границей нерезидентам юрлицам и физлицам из дружественных стран

Оплачивать взносы в уставный капитал иностранных компаний, покупать доли или паи у нерезидентов и платить по договорам доверительного управления. Перевод разрешен юрлицам — нерезидентам дружественных и недружественных стран в рублях, а также в валюте, но с ограничениями. В валюте сумма перевода и стоимость сделки по договору — не более 15 000 000 ₽ в эквиваленте на дату совершения операции

Выдавать займы в валюте любым нерезидентам, а в рублях — нерезидентам из недружественных стран

Переводить плату за сделки по покупке недвижимости юрлицам и физлицам из недружественных стран

Вывозить за границу валюту свыше 10 000 $ наличными на человека

Покупка недвижимости. Сейчас действуют ограничения. Условия перевода зависят от типа недвижимости — строящаяся или готовая, а также от того, кому отправляете деньги — юрлицу или физлицу, нерезиденту из дружественной или недружественной страны.

Если недвижимость строящаяся:

юридическому лицу–нерезиденту дружественной страны можно отправить любую сумму;

физическому лицу–нерезиденту дружественной страны можно отправить в месяц не более 1 000 000 $ или эквивалент в другой иностранной валюте;

нерезидентам недружественных стран переводить деньги за недвижимость нельзя — как физлицам, так и юрлицам.

Если покупаете готовую недвижимость, то важно, когда оформляли договор. При необходимости мы запросим у вас информацию о сделке, например дату заключения договора, в чате приложения Тинькофф:

если договор заключен после 22 февраля 2022 года, то сделка разрешена, если в ней не участвуют нерезиденты недружественных стран. Например, если собираетесь купить квартиру у нерезидента из дружественной страны, а он ранее купил ее у нерезидента недружественной, то в такая операция запрещена. Это касается покупки и у физлиц, и у юрлиц;

если до 22 февраля, тогда можно отправить физлицу не более 1 000 000 $ или эквивалент в другой валюте за календарный месяц, а юридическому лицу — любую сумму. Неважно при этом, в какой стране находится недвижимость;

перевести деньги за готовую недвижимость нерезидентам из недружественных стран также нельзя.

Условия переводов для нерезидентов

Нерезиденты из дружественных стран могут переводить за границу до 1 000 000 $ или эквивалент этой суммы в других валютах в месяц, а также зарплату без ограничений по сумме.

Нерезидентам из недружественных стран, которые работают по трудовому или гражданско-правовому договору, можно переводить с российского счета за рубеж рубли и валюту только в размере зарплаты или оплаты за выполненные работы.

Эти правила распространяются на все виды переводов, включая межбанковские и переводы с карты на карту. Перевести по номеру карты на зарубежные Visa и Mastercard не получится.

Смотрите на сайте Правительства:

Как получить валютный перевод самому

Со стороны зарубежных банков могут быть ограничения на переводы в Россию. Перед получением напишите в чат поддержки, чтобы узнать, из каких стран, банков и в каких валютах можно получить перевод.

Отправителю понадобятся реквизиты вашего счета в Тинькофф в соответствующей валюте и реквизиты определенного банка-корреспондента, с которым мы работаем, или IBAN — особый идентификатор для международных переводов. Запросите все реквизиты или IBAN у службы поддержки в чате приложения Тинькофф и пришлите их отправителю.

Получить перевод можно на любой счет или карту Тинькофф, даже если валюты перевода и счета не совпадают. В этом случае банк сконвертирует деньги по своему внутреннему курсу.

Входящие переводы со стороны Тинькофф бесплатны, но комиссия может взиматься банком-отправителем или банками-корреспондентами.

Валютные переводы и платежи: актуальные ограничения и решения в 2023 году

За последние два года из-за сложной геополитической ситуации некоторые «недружественные» страны ввели санкции в отношении России. Это стало причиной контрсанкционных мер, в том числе ограничений по валютным операциям. Как закон регулирует трансграничные переводы, какие ограничения у бизнеса появились из-за новых правил и какие решения по выплатам за рубеж и из-за рубежа на сегодня предлагает рынок, разберем в статье.

Актуальные правила валютных операций в 2023 году

Правила международных расчетов регулирует валютное законодательство. Основной нормативный акт в этой области — закон «О валютном регулировании и валютном контроле» №173-ФЗ. Закон не новый — он принят еще в 2003 году, но в период 2021–2023 годов в него вносили существенные изменения из-за санкций и российских ответных мер.

Также следует учитывать указы президента о специальных экономических мерах, акты Центробанка, разъясняющие положения таких указов, письма Минфина.

Сейчас более 12 нормативных актов регулируют международные переводы и выплаты. Они содержат семь ключевых правил международных расчетов.

1. Валютные операции между резидентами запрещены.

Например, российская компания не может перевести вознаграждение фрилансеру-резиденту, который релоцировался за рубеж, в долларах. Человек считается налоговым резидентом России, если он присутствовал в РФ минимум 183 календарных дня за последние 12 месяцев.

Примечание. Есть исключения из правила (ч. 1 ст. 9 закона от 10 декабря 2003 г. №173-ФЗ). Например, можно выплачивать зарплату в валюте сотрудникам представительства, которое находится за рубежом, или возмещать сотрудникам командировочные расходы за пределы России. Также разрешено переводить рубли:

- из России на счета резидентов за рубежом;

- из-за рубежа на счета резидентов в России;

- между счетами за рубежом.

2. В расчетах с нерезидентами можно использовать иностранную валюту или валюту РФ.

Примечание. Президент ввел ограничения и запреты на операции с некоторыми нерезидентами (указ Президента от 03 мая 2022 г. №252). Совершать сделки с компаниями и лицами из черного списка нельзя.

3. Есть четыре способа рассчитываться по валютным операциям.

Проводить расчеты по валютным операциям можно четырьмя способами:

- через счета в уполномоченном банке;

- через счета зарубежных банков и других финансовых организаций;

- переводами электронных денег;

- наличными, в валюте или в рублях.

Примечание. Рассчитываться по валютным операциям без использования счетов в банках и других финансовых организациях можно в ограниченных случаях. Они перечислены в статье 14 закона от 10 декабря 2003 г. №173-ФЗ.

4. Компании обязаны отчитываться по валютным операциям.

Компании обязаны представлять документы по валютным операциям агентам и органам валютного контроля.

Примечание. Конкретный перечень документов нужно уточнять в уполномоченном банке. Банк может потребовать:

- документы-основания для валютной операции;

- информацию о сроках исполнения обязательств по договорам;

- справку о подтверждающих документах;

- внешнеэкономический контракт, кредитный договор;

- подтверждающие документы.

5. Компании могут переводить деньги на зарубежный счет.

Компании могут без ограничений переводить деньги на счет в зарубежном банке со своего счета в уполномоченном банке или с других зарубежных счетов.

Примечание. При первом переводе в уполномоченном банке нужно предъявить уведомление об открытии счета с отметкой налоговой инспекции.

6. Резиденты могут рублями пополнять счета в иностранных банках.

Резиденты РФ могут зачислять деньги в рублях на свои банковские счета и вклады в иностранных банках.

Примечание. Зачисленные рубли можно конвертировать в валюту. А дальше зачислять их на валютные счета и вклады, открытые в иностранных банках, либо переводить на зарубежные счета и вклады других лиц.

7. Нерезиденты могут переводить деньги резидентам.

Резидентам разрешили зачислять на иностранные платежные системы и зарубежные счета деньги от нерезидентов по любым основаниям. Например, выручка по экспортным контрактам, возврат авансового платежа в рамках импортного контракта или возврат займа.

Примечание. Такие разъяснения выпустил Центробанк 29 июня 2023 года (№4-ОР). Ранее действовал полный запрет на зачисление иностранной валюты на свои зарубежные счета (указ Президента от 28 февраля 2022 г. №79).

Новые правила значительно затруднили работу с распределенными командами. Компании тратят много ресурсов на выплаты исполнителям из разных стран, согласование юридических и банковских аспектов. Надежное решение в этой сфере — ReStaff. Надежное, потому что сервис построен на опыте платформы Консоль.Про, которая уже три года успешно автоматизирует выплаты самозанятым, ИП, физлицам. ReStaff же помогает соблюдать российские и международные нормативные требования при расчетах с исполнителями по всему миру.

Ограничения по международным расчетам для бизнеса

Платежные ограничения

В первую очередь на расчеты с зарубежными контрагентами повлияло включение ключевых российских банков в черный список SDN. Это блокирующие санкции США. В санкционный перечень попали ПАО ВТБ, АО «Новикомбанк», ПАО «Совкомбанк», ПАО Банк «Финансовая корпорация Открытие», ПАО «Промсвязьбанк». На счета этих банков нельзя получать иностранные переводы из-за отключения от SWIFT, а также отключения эквайрингов от сервисов Apple Pay и Google Pay.

ПАО «Сбербанк» тоже под санкциями, но в отношении него пока нет блокирующих мер, поэтому клиенты могут получать перевод из-за рубежа на счет.

Международные расчеты по картам Visa и Mastercard недоступны для клиентов всех российских банков, даже не санкционных.

Валютные переводы за рубеж во всех банках с блокирующими санкциями невозможны. Но такие переводы доступны в других банках. Например, АО «Альфа-Банк», АО «Газпромбанк» и т. д. Конкретные условия нужно узнавать в своем банке.

Отключение от SWIFT

Некоторые банки отключили от межбанковской системы платежей SWIFT: ПАО ВТБ, АО Банк «Россия», ПАО Банк «Финансовая корпорация Открытие», АО «Новикомбанк», ПАО «Промсвязьбанк», ПАО «Совкомбанк», корпорацию «ВЭБ.РФ». Поэтому компаниям рекомендуют открыть расчетный счет в другом банке, который не попал под санкции.

Но даже для банков, которые не попали под санкции, значительно увеличился срок обработки платежей. Теперь перевод может проходить до нескольких дней. Банки, которые все еще не отключены от SWIFT, постоянно повышают минимальный размер перевода. А когда сумма перевода крупная, зарубежный банк может потребовать предоставить пакет документов.

Некоторые банки сами ограничили возможность осуществлять SWIFT-переводы, например, услуга может быть доступна только клиентам с премиальным пакетом услуг. Поэтому многие ищут альтернативу таким переводам. Например, в сервисе ReStaff платежи доступны любым компаниям. И небольшим компаниям от двух человек, и крупным — от 200 исполнителей.

Запрет на сделки с иностранными контрагентами из черного списка

Президент ввел запрет на правоотношения с некоторыми компаниями и физическими лицами из недружественных стран (указ Президента от 03 мая 2022 г. №252). С такими контрагентами нельзя:

- совершать сделки;

- исполнять обязательства по уже совершенным сделкам;

- проводить финансовые операции в их пользу;

- вывозить для них за пределы РФ продукцию или сырье.

Альтернативные решения для международных переводов

Санкции усложнили международные переводы между компаниями, предпринимателями и фрилансерами. Какие способы получать и перечислять трансграничную оплату предлагает рынок, читайте ниже.

Способ 1. Через российский счет иностранной компании.

Один минус, но большой

Если иностранной компании нужно расплатиться с российскими контрагентами, удобнее всего будет открыть счет в российском банке. Это не запрещено для компаний-нерезидентов. Ограничения могут быть со стороны государства, в котором зарегистрирована компания. О таком нужно узнавать отдельно.

Минусы. Для иностранной компании главный минус — длительность процедуры. Сначала компании нужно встать на учет в налоговом органе и получить ИНН для открытия банковского счета. Потом пройти банковскую процедуру «Знай своего клиента». Предоставить запрашиваемые документы для открытия счета. Заключить договор на обслуживание счета, получить к нему доступ.

Для российских контрагентов, которые получают оплату через такие счета зарубежных компаний, минусов нет.

Способ 2. Получать криптовалютой.

Два минуса

Тут важно сразу оговориться, что принимать оплату товаров, работ или услуг криптовалютой запрещено по закону. Цифровые деньги нельзя использовать при расчетах как альтернативу иностранной валюте (п. 5 ст. 14 закона от 31 июля 2020 г. №259-ФЗ, письмо Минфина от 2 декабря 2020 г. №05-06-11/105854). Такой способ получения оплаты подойдет нерезиденту РФ, если ему платит компания, зарегистрированная за рубежом.

И все же существует как минимум 2 способа получить деньги через криптовалюту резиденту РФ.

Например, можно заключить договор с фриланс-биржей. Тогда заказчик оплатит заказ на бирже, а исполнитель сконвертирует и выведет рубли. Еще можно попросить заказчика пополнить счет на криптобирже, на которой есть рубли, сконвертировать криптовалюту и отправить на счет исполнителю. Деньги можно вывести наличными или через Р2Р на карту.

Минусы. У этого способа следующие недостатки:

- Криптобиржы ограничивают переводы россиянам и высок риск блокировки.

- Законодательство ограничивает в получении оплаты криптовалютой.

- Сложно конвертировать и выводить реальные деньги через многочисленные биржи и платформы.

Способ 3. Через сервисы для удаленных сделок.

Два минуса

Сервисы для удаленных сделок не привязаны к международной межбанковской системе платежей, поэтому не испытывают ограничений с трансграничными платежами.

Принцип работы сервисов таков: заказчик регистрируется на платформе, пополняет там счет. Сервис переводит деньги исполнителю, когда сдан проект или выполнена работа. Платформы выступают в роли генподрядчиков, а заказчики становятся субподрядчиками. За свои услуги платформы берут комиссию от 6% до 10%.

Способ удобен для всех сторон: заказчик получает все закрывающие документы, которые удовлетворят бухгалтерию, а исполнитель — оплату со всего мира, которую можно вывести в нужной валюте на любые счета.

Минусы. У этого способа следующие недостатки:

- Некоторые сервисы не работают с банками РФ. В таком случае российскому подрядчику нужно будет открыть иностранный банковский счет или карту.

- Практически все эти сервисы берут комиссию с исполнителя за вывод средств. Из-за этого у исполнителя могут быть сложности с определением точной суммы оплаты.

Максимально прозрачная комиссия доступна в сервисе ReStaff. Для заказчика она составляет от 3% до 7%, для исполнителя — 0%. Нулевая комиссия для исполнителя означает, что каждый член распределенной команды сможет получить точную сумму без дополнительных расчетов.

Способ 4. Через системы переводов денежных средств.

Четыре минуса

Оплату исполнителю можно провести через компании, которые оказывают услуги по переводу денежных средств. Одни из популярных Profee, Contact, Koronapay и «Юнистрим». Но все они ориентированы на перевод между физлицами.

Минусы. У этого способа следующие недостатки:

- Сервисов денежных переводов, которые работают в России, совсем мало.

- Сложности в приеме оплаты из-за рубежа через такие компании могут возникнуть и со стороны российских контрагентов.

- География работы подобных сервисов постоянно меняется, особенно в странах ЕС. Чтобы использовать этот способ оплаты, нужно ежедневно проверять список стран, в которых функционирует необходимый сервис перевода.

- Комиссия за вывод средств значительно уменьшит конечную сумму оплаты.

Способ 5. Переводом на зарубежный счет или карту.

Четыре минуса

Из-за ограничений в переводах на карты и счета санкционных банков некоторые российские исполнители предпочли оформить зарубежный счет или карту. Это стало причиной развития так называемого карточного туризма, например, в Казахстан, Узбекистан, Армению, Грузию. Такой картой можно расплачиваться за рубежом, оплачивать иностранные сервисы, подписки.

Минусы. У этого способа есть следующие недостатки:

- Личное присутствие может быть обязательным условием для открытия счета или карты. Не всегда получится оформить карту дистанционно. Многие банки требуют личного присутствия в офисе. А это расходы на перелет, проживание, решение возникающих проблем.

- Банки могут взимать внушительную комиссию при открытии счета или обязывать положить на счет крупную сумму денег.

- Риск того, что счета и карты россиян заблокирует иностранный банк, очень высок.

- Уведомление налоговой об открытии зарубежного счета обязательно. Также ежегодно нужно отчитываться о движениях по счету.

Способ 6. Банковским переводом по SWIFT.

Три минуса

В банки, которые не попали под западные санкции, можно зачислять зарубежные переводы через систему SWIFT. Оплата пойдет по счету, а не номеру карты. Возможность получения таких переводов нужно узнавать в конкретном банке на дату перевода. Это зависит от набора санкционных ограничений, с которым столкнулся банк.

Минусы. У этого способа следующие недостатки:

- Зарубежные банки могут отклонить перевод, заморозить его или потребовать доказать законность происхождения средств.

- Поскольку SWIFT-перевод поступает не напрямую из банка в банк, банк-посредник тщательно проверяет платежи. Из-за этого сроки переводов увеличены, они могут проходить от нескольких часов до дней.

- Даже при отказе в платеже банк-посредник может взимать собственную комиссию и с отправителя, и с получателя.

Способ 7. Через иностранные платежные системы.

Три минуса

Принимать платежи в условиях санкций российские компании и фрилансеры научились через зарубежные платежные сервисы. Например, PayPal, Wise, Skrill, Payeer, Advcash и другие. У каждой платежной системы свое применение в определенной сфере.

Минусы.

- Чаще всего иностранные платежные системы не работают в России или не выводят деньги в Россию.

- В таких случаях россияне регистрируют аккаунт через зарубежные юрисдикции, например, по зарубежному ВНЖ или правам. А деньги из иностранных систем выводят либо через криптовалюту, либо на счет в иностранном банке.

- Некоторые платежные системы отслеживают реальное местонахождение по IP-адресу, что создает сложности в регистрации и применении систем в России.

Способ 8. Выплаты фрилансерам через сервис ReStaff.

Пять плюсов

Оплату исполнителям по всему миру можно провести через сервис для удаленных сделок ReStaff. На платформе можно выстроить и автоматизировать взаимодействие с распределенной командой. По одному контракту доступна настройка процессов сотрудничества с исполнителями по всему миру и оплата их услуг за один клик.

Плюсы. У этого способа есть следующие преимущества:

- Отрасли, с которыми работает ReStaff, не ограничены. Другие сервисы часто специализируются на сделках в какой-то определенной отрасли. ReStaff же помогает с выплатами в различных отраслях: IT, разработка игр, издательство и реклама, онлайн-школы и сервисы и т. д.

- Процент за услуги ниже аналогичных сервисов — от 3% до 7%, а исполнители не платят ничего. Комиссий за вывод средств также не предусмотрено. Поэтому исполнитель получит ровно то вознаграждение, о котором договаривался.

- Платформа не просто проводит выплаты исполнителям, но и формирует для заказчика закрывающие документы на весь объем выполненных работ.

- Регистрация компании и онбординг исполнителя простой и доступный. На каждом этапе компанию будет сопровождать выделенный менеджер. Он окажет помощь по регистрации и управлению задачами. Для исполнителей на платформе 24 часа в сутки работает клиентская поддержка.

- Администрирование процессов очень легкое. Безрисковая модель подрядных отношений — договор генподряда. Есть автооплаты, проверка статуса исполнителя, возможность передачи авторских прав и др.

- Пробную выплату можно сделать бесплатно. Для этого достаточно получить демо-доступ.

Реклама: ООО «КОНСОЛЬ.ПРО», ИНН: 7707418148, erid: LjN8KXcMv

- #банки

- #валютные операции

- #SWIFT

- #экономика России

- #экономические санкции

- #Консоль.Про

- #международные переводы

Как сейчас можно перевести деньги в Европу?

![]()

Правила перевода иностранной валюты физическими лицами за рубеж менялись неоднократно. Как безболезненно физическому лицу перевести валюту за рубеж на собственный счет либо на счет другого физического лица? Попробуем разобраться в хитросплетениях очередных валютных правил.

Перевести за рубеж иностранную валюту физическому лицу с каждый днем становится сложнее. Вместе с тем лимит перевода денежных средств за границу в очередной раз увеличен:

- в марте 2022 перевести можно не более 5 тыс. долларов;

- в апреле 2022 — не более 10 тыс.долларов;

- в мае 2022 — не более 50 тыс.долларов;

- в июне 2022 — не более 150 тыс.долларов;

- с 1 июля лимит вырос и составил до 1 млн долларов.

Перевести можно не только доллары, но и любую эквивалентную сумму в другой валюте. Перевод этой суммы возможен и резидентами стран, которые в России отнесены к дружественным.

Перечень недружественных стран содержится в распоряжении Правительства от 04.03.2022 № 430-р. Например, среди недружественных нам стран значатся: США, Канада, Швейцария, Украина, Великобритания, Австрия, Греция, Германия, Испания, Франция, Чехия.

Для зарубежного перевода денег физические лица вынуждены проходить сложный квест и искать обходные пути.

Что нельзя делать с валютой?

Резиденты не могут снять наличную валюту со счетов, открытых после 9 марта 2022 Такое ограничение установлено пока до 9 сентября 2022.

Компании-нерезиденты из санкционных стран не могут переводить деньги на зарубежные счета. При этом ЦБ возложил ответственность на банки за операциями компаний и физических лиц, которые выводят деньги нерезидентам из недружественных нам стран (письмо ЦБ от 16.03.2022 г. № 019-12/1796).

Физические лица-нерезиденты из недружественных стран так же не могут перевести деньги за рубеж, за исключением заработной платы, которые нерезиденты получают по трудовым договорам или по ГПД.

Как перевести деньги в Европу?

Несмотря на то, что увеличен лимит перевода валюты за границу, на практике это сделать нелегко.

Например, из попавших под санкции банков ВТБ, Сбербанка, Альфа-банка, ПСБ, банка «Открытие», Новикомбанка, банка «Россия», Совкомбанка, Россельхозбанка, Московского кредитного банка, ВЭБ невозможно перевести иностранную валюту за рубеж.

Евросоюз отключил эти банки от системы SWIFT.

Ситуацию усугубляет тот факт, что с 5 марта 2022 прекратили обслуживания карты Visa и Mastarcard, чуть позже приостановила работу платежная система PayPal.

На сегодняшний день далеко не все банки осуществляют SWIFT-переводы в евро. И речь идет не только о санкционных банках. Так, с 5 мая 2022 банк Тинькофф не проводит SWIFT-переводы в евро.

Поэтому через банки, отключенные от SWIFT, перевести деньги за рубеж, в т. ч. в Европу, невозможно.

Если у физического лица открыт счет в санкционном банке, то сначала нужно осуществить перевод иностранной валюты в банк, который не отключен от SWIFT и только потом осуществлять перевод.

Правда, за эти операции физическому лицу придется заплатить комиссию.

Например, на сегодняшний день через систему SWIFT можно перевести деньги в Газпромбанке, в т. ч. и евро. Комиссия составит 1% от суммы перевода, но не менее 1 тыс. рублей и не более 15 тыс. рублей. Однако через Газпромбанк невозможно перевести деньги в Великобританию, Австрию и Канаду.

Перевести иностранную валюту можно и через «Райффайзенбанк». Правда, с 9 июня 2022 г. размер комиссии за перевод составляет 3% от суммы перевода, если деньги переведены через отделение банка и 2%, если перевод сделан через «Райффайзен Онлайн». Даже при немаленькой комиссии переводы осуществляются не менее двух рабочих дней.

Однако ЕС готовит седьмой пакет санкций против России. И сохранится ли возможность переводить деньги через SWIFT — неизвестно.

Еще одним способом перевода денег за границу, в т. ч. в Европу, является система денежных переводов: «Золотая корона», «Юнистрим», «Контакт».

Например, отправить денежный перевод через «Золотую корону» можно в Грецию, Израиль и в некоторые другие страны. Перевод осуществляется мгновенно.

Такие переводы осуществляют «МДМ банк», «Банк Уралсиб», «Челябинвестбанк» и другие банки. К сожалению, с «Золотой короной» работают не все банки и не во все страны Европы можно сделать перевод.

Перевести деньги в Европу можно через криптобиржи. Для этого физическое лицо должно зарегистрироваться на бирже, например, binance.com.

В настоящее время предприимчивые граждане открывают зарубежную карту в Казахстане или Армении. Далее можно перевести на карту свои деньги с российской банковской карты, а впоследствии — за рубеж. Однако на сегодняшний день никто не сможет спрогнозировать, как долго этот способ будет работать.