Вклады с ежемесячной выплатой процентов в Москве

Здесь вы можете открыть вклад с ежемесячной выплатой процентов с процентной ставкой до 14,5% годовых. Выбирайте из 13 предложений, от 10 банков и оформляйте депозит, не выходя из дома.

Предложения месяца

13 предложений от 10 банков

Вклады с онлайн-заявкой

912 предложений от 173 банков

Накопительные счета

89 предложений от 61 банков

Вклады на 3 мес.

25 предложений от 20 банков

Вклады в рублях

912 предложений от 173 банков

13 вклада подобрано

Классический

Эффективная ставка

14,00 — 14,50%

31 — 180 дн.

Еще 2 вклада

Накопительный Люкс

Эффективная ставка

12,75 — 13,25%

31 — 180 дн.

Ингосстрах Банк

Классический (ежемесячно)

Эффективная ставка

93 — 1100 дн.

Еще 1 вклад

Москоммерцбанк

На льготных условиях

Эффективная ставка

31 — 730 дн.

Еще 1 вклад

Банк Казани

Городской Пенсионный (ежемесячно)

Эффективная ставка

91 — 730 дн.

Еще 2 вклада

Банк Казани

Городской Стабильный (ежемесячно)

Эффективная ставка

91 — 730 дн.

Банк «Санкт-Петербург»

Эффективная ставка

91 — 1097 дн.

Еще 1 вклад

Пенсионный

Эффективная ставка

120 — 540 дн.

Еще 1 вклад

Базовый (ежемесячно)

Эффективная ставка

12,00 — 12,25%

91 — 367 дн.

Еще 2 вклада

Базовый — Интернет (ежемесячно)

Эффективная ставка

12,00 — 12,25%

91 — 367 дн.

Банк Финсервис

Удобный плюс

Эффективная ставка

93 — 1100 дн.

Еще 1 вклад

Трансстройбанк

Эффективная ставка

60 — 365 дн.

Еще 1 вклад

Банк «Центр-инвест»

Пенсионный Накопительный

Эффективная ставка

Еще 1 вклад

* Все предложения, отображенные на данной странице, являются лучшими или выгодными исключительно по мнению экспертов Банки.ру. Эффективная ставка и доходность рассчитаны по методике Банки.ру и не являются офертой.

Предложения месяца

Банк ДОМ.РФ

ДОМа надежно (без визита в банк)

до 17.5% годовых

91 — 367 дн. срок

Надежный (на 6 месяцев)

16.7% годовых

182 дн. срок

Газпромбанк

Накопительный счет

до 16.5% годовых

1 — 61 дн. срок

Газпромбанк

Копить (онлайн)

до 15% годовых

31 — 1095 дн. срок

Вклады с ежемесячной выплатой процентов в Москве — ТОП 10 банков с выгодными вкладами в 2024 году

| Банк | Эффективная ставка | Срок | Сумма |

|---|---|---|---|

| Банк «ПСКБ» | до 14.50% | 91 — 180 дней | от 10 000 ₽ |

| Ингосстрах Банк | до 14.24% | 183 дней | от 50 000 ₽ |

| Москоммерцбанк | до 13.50% | 91 дней | от 10 000 ₽ |

| Банк Казани | до 13.35% | 181 дней | от 50 000 ₽ |

| Банк «Санкт-Петербург» | до 12.73% | 91 дней | от 50 000 ₽ |

| Уральский банк реконструкции и развития (УБРиР) | до 12.68% | 213 дней | от 50 000 ₽ |

| Фора-Банк | до 12.59% | 120 дней | от 3 000 000 ₽ |

| Авангард | до 12.25% | 181 дней | от 10 000 ₽ |

| Банк Финсервис | до 6.79% | 183 дней | от 1 000 001 ₽ |

| Трансстройбанк | до 6.06% | 365 дней | от 1 400 000 ₽ |

Благодарность user-751416784450 Обратился в офис банка Волгоградский пр-кт д.133 для открытия вклада,обслуживал сотрудник Вероника,в очереди не стоял,быстрое обслуживание,рассказали все предложения.Очень приятная.

Отзывы о вкладах в городе Москва

Благодарность Татьяна Академическое

Оценка 5 Проверяется

Обратился 23.01.2024 в офис Академический для переоформления вклада, талон ВП 001. В очереди не ждал, сразу пригласила Татьяна, в 1 окно. Девушка все доступно объяснила, подобрала. Читать полностью

Благодарность

Оценка 5 Проверяется

Обратился в офис банка Волгоградский пр-кт д.133 для открытия вклада,обслуживал сотрудник Вероника,в очереди не стоял,быстрое обслуживание,рассказали все предложения.Очень приятная. Читать полностью

Благодарность

Оценка 5 Проверяется

23.01.2024 обатился в митинское не успел взять талончик меня девушка Ковалёва И. М. Вызвала к себе сразу же, обратился с вопросом вклада, какой выгодный. Девушка всё подробно. Читать полностью

Офис на Алтуфьево ВТБ

Оценка 5 Проверяется

Обратилась в офис ВТБ на Алтуфьево, интересовала кредитная карта. Беседовала со специалистом отдела Привилегии Марией — все терпеливо и четко рассказала и объяснила , по делу. Читать полностью

Консультация по вкладам и накопительным счетам

Оценка 5 Проверяется

Здравствуйте! Хочу похвалить поддержку за оперативный ответ в чате и полученную консультацию по вкладам и накопительным счетам) У меня есть несколько накопительных счетов в разных. Читать полностью

мкб ,южнобутовская

Оценка 5 Проверяется

Благодарю Сибиллу и Екатерину за профессионализм,внимательность,оперативность в работе! Открытие вклада состоялось с чётким информированием ,человеческой теплотой и качественной. Читать полностью

мкб ,южнобутовская

Оценка 5 Проверяется

Благодарю Сибиллу и Екатерину за профессионализм,внимательность,оперативность в работе! Открытие вклада состоялось с чётким информированием ,человеческой теплотой и качественной. Читать полностью

Подробнее

Открытие депозита в банке — отличный способ создания пассивного дохода. Только в большинстве случаев выдача начисленных денежных средств происходит по завершении действия договора с банковской организацией. Если вы желаете получать ежемесячную выплату процентов по вкладу, мы рекомендуем открыть счет с переводом начисленных денег каждый месяц. Увидеть список подходящих банков мы предлагаем на нашем сайте — банки.ру.

Особенности счетов с ежемесячной выдачей процентов

Преимущество таких вложений в том, что проценты можно получить, не дожидаясь окончания договорных отношений. Начисления поступают либо на специальный счет, либо в качестве пополнения основного депозита. Вы можете управлять ими по своему усмотрению. Получить максимальную прибыль можно, если воспользоваться программой с капитализацией начислений. Это выгодное предложение, к тому же у вас всегда есть возможность снимать средства после их зачисления или делать перевод. Выплаты можно получить наличными или оформить перевод на карточку. Вы вправе снимать такую сумму, которая не превышает официального лимита, указанного в договорных обязательствах.

В каком банке открыть вклад с ежемесячной выплатой процентов

- ПАО АКБ «АВАНГАРД» — Базовый (ежемесячно) — до 12.25%

- ООО КБ «Уралфинанс» — Бизнес-плюс — до 4%

- ПАО «Банк «Санкт-Петербург» — Рантье — до 12.6%

- ПАО Комбанк «Химик» — Универсальный — до 8%

- АО Ингосстрах Банк — Классический (ежемесячно) — до 13.83%

Преимущества выбора сервиса банки.ру

Сервис предлагает широкий выбор финансовых организаций для выгодного вложения средств и получения прибыли каждый месяц. Интерфейс сайта позволяет сравнить минимальную сумму вклада, сроки и процентные ставки. Также можно сопоставить преимущества и рейтинг каждого банка. Чтобы оформить договор онлайн, необходимо нажать кнопку напротив выбранной позиции, после чего откроется страница с анкетой. После ее заполнения отправьте запрос и дождитесь ответа.

Какие самые выгодные вклады с ежемесячной выплатой процентов на 23.01.2024?

На сегодняшний день самые выгодные вклады с ежемесячной выплатой процентов имеют максимальную ставку в 14,5% годовых.

Сколько предложений действует на сегодня?

На сайте представлены вклады с ежемесячной выплатой процентов от 10крупнейших банков’ России.

Какой максимальный срок вкладов с ежемесячной выплатой процентов?

Максимальный срок для представленных на сайте вкладов с ежемесячной выплатой процентов составляет 5 лет.

Вклады под 10 процентов годовых в Москве

На маркетплейсе Банки.ру вы найдете 8 предложений по вкладам под 10 процентов годовых и выше от 7 банков. Калькулятор вкладов поможет ознакомиться с подробными условиями каждого депозита и таблицей ставок, действующими на 23.01.2024. Максимальная процентная ставка составляет 23,82%. Заявку на открытие вклада под 10% можно подать онлайн, без посещения офиса. Сотрудники банка свяжутся с вами в самое ближайшее время.

Предложения месяца

13 предложений от 10 банков

Вклады с онлайн-заявкой

912 предложений от 173 банков

Накопительные счета

89 предложений от 61 банков

Вклады на 3 мес.

25 предложений от 20 банков

Вклады в рублях

912 предложений от 173 банков

8 вклада подобрано

Новикомбанк

Эффективная ставка

15,91 — 21,19%

250 — 1100 дн.

Еще 1 вклад

Солид Банк

Эффективная ставка

Еще 1 вклад

Эффективная ставка

1097 — 1825 дн.

Еще 1 вклад

Накопительный счет #Акционный

Эффективная ставка

1 — 10 000 000 ₽

Еще 1 вклад

Новая высота

Эффективная ставка

12,82 — 14,93%

91 — 395 дн.

от 3 000 000 ₽

Еще 2 вклада

Свободный полет

Эффективная ставка

10,50 — 13,57%

181 — 730 дн.

от 2 000 000 ₽

Моя выгода

Эффективная ставка

32 — 1098 дн.

Еще 1 вклад

Тендербанк

Эффективная ставка

от 3 000 000 ₽

Еще 1 вклад

* Все предложения, отображенные на данной странице, являются лучшими или выгодными исключительно по мнению экспертов Банки.ру. Эффективная ставка и доходность рассчитаны по методике Банки.ру и не являются офертой.

Предложения месяца

Газпромбанк

Накопительный счет

до 16.5% годовых

1 — 61 дн. срок

Надежный (на 6 месяцев)

16.7% годовых

182 дн. срок

Банк ДОМ.РФ

ДОМа надежно (без визита в банк)

до 17.5% годовых

91 — 367 дн. срок

Газпромбанк

Копить (онлайн)

до 15% годовых

31 — 1095 дн. срок

Вклады под 10 процентов годовых в Москве — ТОП 10 банков с выгодными вкладами в 2024 году

| Банк | Эффективная ставка | Срок | Сумма |

|---|---|---|---|

| СДМ-Банк | до 23.82% | 1097 — 1825 дней | от 15 000 ₽ |

| Новикомбанк | до 21.19% | 1100 дней | от 30 000 000 ₽ |

| Солид Банк | до 20.04% | 1096 дней | от 5 000 ₽ |

| Росбанк | до 15.50% | 30 — 61 дней | 1 ₽ — 10 000 000 ₽ |

| ББР Банк | до 14.93% | 181 — 270 дней | от 15 000 000 ₽ |

| ПСБ | до 14.20% | 181 дней | от 10 000 ₽ |

| Тендербанк | до 13% | 90 дней | от 3 000 000 ₽ |

Благодарность user-751416784450 Обратился в офис банка Волгоградский пр-кт д.133 для открытия вклада,обслуживал сотрудник Вероника,в очереди не стоял,быстрое обслуживание,рассказали все предложения.Очень приятная.

Отзывы о вкладах в городе Москва

Благодарность Татьяна Академическое

Оценка 5 Проверяется

Обратился 23.01.2024 в офис Академический для переоформления вклада, талон ВП 001. В очереди не ждал, сразу пригласила Татьяна, в 1 окно. Девушка все доступно объяснила, подобрала. Читать полностью

Благодарность

Оценка 5 Проверяется

Обратился в офис банка Волгоградский пр-кт д.133 для открытия вклада,обслуживал сотрудник Вероника,в очереди не стоял,быстрое обслуживание,рассказали все предложения.Очень приятная. Читать полностью

Благодарность

Оценка 5 Проверяется

23.01.2024 обатился в митинское не успел взять талончик меня девушка Ковалёва И. М. Вызвала к себе сразу же, обратился с вопросом вклада, какой выгодный. Девушка всё подробно. Читать полностью

Офис на Алтуфьево ВТБ

Оценка 5 Проверяется

Обратилась в офис ВТБ на Алтуфьево, интересовала кредитная карта. Беседовала со специалистом отдела Привилегии Марией — все терпеливо и четко рассказала и объяснила , по делу. Читать полностью

Консультация по вкладам и накопительным счетам

Оценка 5 Проверяется

Здравствуйте! Хочу похвалить поддержку за оперативный ответ в чате и полученную консультацию по вкладам и накопительным счетам) У меня есть несколько накопительных счетов в разных. Читать полностью

мкб ,южнобутовская

Оценка 5 Проверяется

Благодарю Сибиллу и Екатерину за профессионализм,внимательность,оперативность в работе! Открытие вклада состоялось с чётким информированием ,человеческой теплотой и качественной. Читать полностью

мкб ,южнобутовская

Оценка 5 Проверяется

Благодарю Сибиллу и Екатерину за профессионализм,внимательность,оперативность в работе! Открытие вклада состоялось с чётким информированием ,человеческой теплотой и качественной. Читать полностью

Очень часто величина процентной ставки не служит решающим фактором при выборе банковского депозита. Кого-то из потенциальных вкладчиков интересует минимальная сумма, кого-то – срок, кого-то – порядок начисления и выплаты процентов, кого-то – дополнительные опции. В этом разделе на сайте Банки.ру мы предлагаем ознакомиться с условиями всех представленных на рынке депозитов под 10% годовых: вклад под такую ставку – один из наиболее распространенных сегодня.

Где открыть вклад под 10 проценто годовых

- ПАО «Промсвязьбанк» — Моя выгода — до 14.2%

Во что инвестировать, чтобы приблизиться к доходности в 10%

Накопил подушку, перехожу к инвестициям и надеюсь на ваши советы.

Поставил себе цель — за 15 лет создать капитал, который будет приносить пассивный доход на расходы и реинвестирование.

Первые три года планирую вкладывать 50 тысяч рублей в месяц, затем два года — по 70 тысяч, а потом 10 лет — по 100 тысяч рублей в месяц. Примерная итоговая сумма с учетом сложного процента при инвестициях под 10% годовых — 31,9 млн рублей.

Исходя из расчета, мне нужен набор инструментов с доходностью от 10% годовых. Конечно, если закладывать инфляцию, этот процент должен быть выше, но я представляю самый простой расчет.

Я открыл ИИС, прикупил ETF, планирую пассивно вкладывать в фонды акций и облигации. Фонды акций кажутся разумным вложением на долгий срок: несмотря на возможные падения в моменте, в целом они растут и доходность приемлемая. Что касается валют, думаю держать 70% в долларах и 30% в рублях.

Подходит ли такой портфель под мою цель? Реально ли приблизиться к доходности в 10% с учетом инфляции?

Буду рад любым советам и комментариям.

Вы не указали точной структуры портфеля — в какой пропорции держите акции и облигации. Поэтому рассмотрим несколько классических вариантов для пассивного инвестирования: когда указанные акции и облигации размещаются в пропорциях 40/60, 60/40 и более агрессивный аналог — 80/20.

Анализ исходных данных и выбор стратегии

Горизонт инвестирования — 15 лет, но структура пополнений довольно сложна. Плюс ко всему нужно учитывать поведение рублевых и долларовых активов, инфляцию каждой из валют, а также девальвацию одной из них по отношению к другой.

Так как не стоит задача вычислить точный итоговый результат, упростим исходные данные: пойдем от общего к частному и будем вести расчет в долларах, как в более стабильной валюте. Считать будем по текущему курсу, а тестировать варианты портфелей — с помощью сервиса Portfolio Visualizer. Далее отдельно рассмотрим влияние на портфель рублевых активов.

Начнем с общего анализа стратегий. Чтобы упростить, предположим, что первые пять лет вы просто копили на банковском депозите, тем самым нивелировав действие инфляции. Накопленный итог составил бы минимум 3 480 000 ₽, то есть примерно 45 585 $. А потом, допустим, вы вложили эти деньги в фондовый рынок и держали 10 лет — пока считаем без пополнений.

Куда вложить деньги под проценты

В августе 2023 года российские банки резко повысили ставки по вкладам и накопительным счетам. Вкладчики в растерянности: высокодоходных предложений много, и сложно выбрать вариант, который окажется выгоднее всего.

07.09.23, обновили 25.09.23 —> 9921 0 Поделиться

Автор Бробанк.ру Елена Кокош

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ. Открыть профиль

Чтобы не рисковать, выбирайте банковские вклады или накопительные счета. Такие вложения надежно защищены государством. Какому продукту отдать предпочтение, и где сейчас самые высокие проценты, читайте в новом обзоре от эксперта редакции сервиса Бробанк.

Почему банки повышают ставки по вкладам

Банки повышают ставки по вкладам по нескольким причинам:

- Увеличение прибыли. Чем больше вкладчиков придет в банк, тем больше можно выдать кредитов.

- Ситуация на рынке. Если банку нужны деньги для продолжения деятельности, он вынужден предлагать более выгодные условия вкладчикам, чтобы сохранить свою конкурентоспособность.

- Инфляция. Главная цель вклада — защита накоплений от инфляции, если ставки будут сильно от нее отставать предложение банка не будет популярным у клиентов.

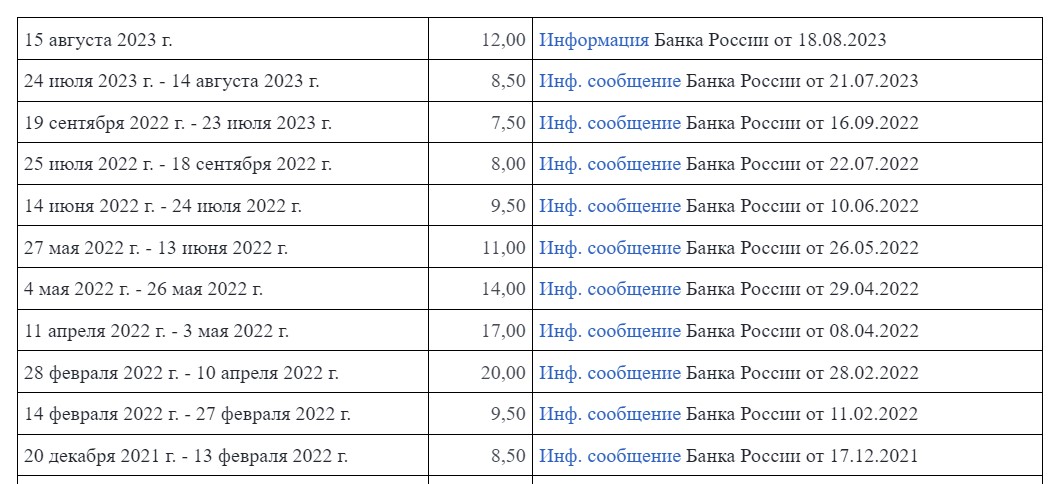

Но именно сейчас банки меняют доходность по другой причине — из-за решения Банка России 15 августа.2023 года повысить ключевую ставку. Об этом событии рассказано в материале «Центробанк повысил ключевую ставку до 12% годовых».

Ключевая ставка — это процентная ставка, которую ЦБ РФ устанавливает для коммерческих банков. Её используют для регулирования денежной массы в экономике и управления инфляцией.

Изменения ключевой ставки с 2022 по 2023 годы

Под ключевую ставку российские банки получают деньги от ЦБ РФ, и направляют на свои цели. Например, для дальнейшей их выдачи заемщикам в виде кредитов.

Банк учитывает ключевую ставку, под которую он получил деньги от регулятора, добавляет к ней свои риски, издержки и желаемую величину прибыли, и таким образом формируют процентную ставку для клиентов. Соответственно, с повышением ключевой ставки кредиты становятся дорогими, а вклады — более выгодными.

Когда ключевая ставка высокая, банку выгоднее получать деньги не у регулятора, а у населения. И он начинает привлекать вкладчиков новыми программами вкладов и накопительных счетов с высокими процентами.

Куда лучше вложить деньги под проценты: вклады или накопительные счета

Вклады и накопительные счета — это два разных финансовых инструмента, которые используются для хранения и накопления денежных средств.

Вклад — это банковский продукт для размещения денег клиентов в банке на определенный срок с начислением процентов. Чаще всего у вкладов фиксированная ставка, которая не меняется в течение всего срока действия вклада.

Но встречаются вклады и с переменной ставкой, где в течение первых месяцев действует повышенный процент, а затем он снижается. Либо ставка зависит от какого-то конкретного экономического показателя. Тогда рост и снижение будут связаны с его изменением.

Накопительный счет — это счет, на котором клиент может хранить свои деньги и получать проценты на остаток. Проценты начисляют на ежедневный или на ежемесячный остаток, что приносит более высокую доходность.

Вклад удобен для клиентов, которые хотят разместить свободные деньги в банке, и получить фиксированную доходность. При этом по вкладам с максимальной ставкой пополнение и расходные операции запрещены. Если снять даже часть денег с вклада раньше срока, вкладчик теряет проценты.

Накопительный счет удобен для клиентов, которые хотят свободно распоряжаться своими деньгами, пополнять счет и снимать деньги в любое время. При этом заранее рассчитать прибыль затруднительно: доходность пересчитывают каждый день или месяц.

Кроме того, ставка зависит не только от действий клиента, но и банка, который в зависимости от экономической ситуации в стране может менять проценты в одностороннем порядке.

Таким образом, основное отличие между вкладами и накопительными счетами, что вклад предполагает хранение денежных средств на определенный срок под фиксированную ставку. Тогда как накопительный счет позволяет хранить деньги и получать проценты на ежедневный или ежемесячный остаток.

Подборка вкладов с высокими процентами в 2023 году

Большинство банков предлагают самые выгодные условия новым клиентам. Также есть бонусы для тех, кто открывает вклад через онлайн-сервисы или подключил привилегированный тариф обслуживания.

- Банк ДОМ.РФ. Вклад «Мой дом» доступен для открытия на срок от 91 до 1100 дней. Сумма — от 30 000 рублей. При оформлении вклада в мобильном приложении на 3 года, вкладчик получит максимальную доходность 12,5% годовых. Начисление процентов происходит в конце срока без возможности пополнения и снятия.

- Росбанк. Вклад «Динамичный» открывают на один год при внесении суммы от 100 000 рублей. В первые три месяца ставка равна 12%, с 4 по 6 месяц — 11%, с 7 по 9 месяц — 10% и потом 9%. Выплаты ежеквартальные, есть пролонгация.

- Сбербанк. Вклад «Лучший %» выгоден для клиентов, которые увеличивают сумму сбережений в банке. Максимальный процент можно получить только, если вы не используете деньги, которые уже лежат на счете в Сбере. Принимают суммы от 100 000 рублей на срок от 1 до 36 месяцев. Ставка 12% годовых при открытии вклада на 3 года, в остальных случаях процент составит от 4,3% до 11,1% в год.

- Газпромбанк. Вклад «Хит сезона» доступен для онлайн-оформления. Срок — от 91 до 1095 дней. При открытии онлайн минимальная сумма равна 15 000, в офисе — от 300 000 рублей. Ставка от 8% до 11% в год. Периодичность выплат — ежемесячно или в конце срока с капитализацией по решению клиента.

- Открытие. Вклад «Первый» с повышенной ставкой до 11% доступен новым клиентам и тем, кто не имел в последние 90 дней действующих вкладов и накопительных счетов. Принимают суммы от 50 000 рублей на 3-12 месяцев. Начисление может быть ежемесячным или в конце срока без пополнения и частичного снятия.