Банк год не выплачивает купон по облигациям

Являюсь многолетним клиентом банка Тинькофф. Пользовался и продолжаю пользоваться различными его продуктами и услугами. Более-менее всё устраивало и иногда даже радовало. Но сейчас хочу оставить отзыв о сервисе Инвестиции банке Тинькофф.

Около года назад я стал клиентом этого сервиса и купил для пробы еврооблигацию. Наступает положенное время(середина октября 2019 г), но купонный доход не выплачивается. Составляю обращение в банк, там клятвенно заверяют, что непременно и в кратчайшие сроки разберуться в проблеме. И назначают себе срок, условно говорю неделю от текущей даты. Проходит неделя — результата нет, я опять обращаюсь в банк. Новый срок и он также благополучно заканчивается. Но история на этом совсем не закончивается, были десятки аналогичных обращений и десятки сроков, одни обещания. Как-то весной банк даже отчитался, что проблема решена. Но потом я разобрался, что это просто весенний купон был выплачен, а прошлогоднего осеннего до сих пор нет.

Мне в банке утверждают, что это биржа подводит, там что-то не могут сделать, деньги найти не могут или что-то такое. Но как же так? Банк Тинькофф декларирует простые приложения и предложения, что называется, для домохозяек, которые не являются квалифицированными инвесторами, не проходят соответствующее обучение. Везде в рекламе утверждает, что россиянам нужно инвестировать, прошла эпоха высокодоходных вкладов и т.п. Нужно просто скачать приложение, перевести деньги с карты на брокерский счёт и можно уже инвестировать в пару кликов. Вот попробовал поинвестировать и сразу же такое разочарование.

С точки зрения клиента тут вообще сложно в чём-то ошибиться и сделать что-то не так. Финансовый продукт облигация сам по себе несложный. В чём я виноват, в том, что в неправильное время года купил облигацию? Почему в таком простом финансовом приложении не было никаких предупреждений по этому поводу? Или вообще покупка конкретно этих облигаций не была закрыта на этот сложный период? Я бы тогда, может быть, пересмотрел свои стратегии инвестирования.

Быть гордым держателем облигаций, если тебе за это не платят, нет экономического смысла. Даже убытки возникли. Продавцу облигации я заплатил купон, но мне его потом никто не вернул. Если возникают какие-то проблемы с биржей, значит банк недостаточно юридически грамотно защищает своих клиентов. Можно сделать такой вывод и это будет претензия к банку.

Ну где это вообще видано, чтобы обращения клиентов рассматривались годами? Надоело ждать. Крайнее обращение было составлено в начале июля. Если бы у банка было желание, за 2 месяца вопрос всяко можно было бы решить.

Если банк не выплачивает доход, получается, что банк кидает клиента.

Оценка отрицательная по совокупности: и за длительный срок рассмотрения и за постоянные завтраки, неумение работать в свои же назначенные сроки и за отсутствие результата.

Купонный доход по облигациям

Выпуская облигации, государство или частные компании берут у инвесторов деньги в долг и потом возвращают их с процентами. Проценты, которые компании выплачивают инвесторам за покупку облигаций, называются купонами, или купонным доходом. На этой странице разобрали, где смотреть дату выплаты и размер купона, на какой счет он приходит и какие существуют ограничения на вывод купонов с ИИС.

На этой странице

- Что такое купон?

- Когда выплачивают купоны?

- Как получить и вывести купоны по облигациям?

- В какой валюте приходит купон?

- Нужно ли продавать облигации, чтобы получить доход?

Что такое купон?

Купон, или купонный доход, — это денежная выплата держателям облигаций от эмитента, то есть от компании или госоргана, выпустивших эти облигации.

«Купонным» он называется по историческим причинам: раньше облигации существовали в виде бумажных документов, и при выплате дохода от них отрезали части — то есть купоны.

Даты и размер выплат по облигациям известны заранее — например, в приложении Тинькофф Инвестиций эта информация указана в карточке конкретной облигации. Как узнать, когда купон поступит на счет

От чего зависит размер купона по облигации

Размер купона задается в процентах от номинала — то есть от цены облигации при ее выпуске. Величина купона может быть фиксированной или плавающей.

Иногда у облигации может вовсе не быть купона, тогда инвесторы получают доход за счет разницы между ценами размещения и погашения облигации. Как заработать на облигациях Подробнее про то, какие виды облигаций бывают и что нужно учитывать перед их покупкой, можно узнать на странице «Что такое облигации», а коротко об этом же мы рассказали в 8-минутном видеоуроке:

00:00 — Что такое облигации 01:21 — Чем облигации отличаются от акций 03:11 — Как оцениваются облигации 04:12 — Виды облигаций 05:41 — Что такое ОФЗ 06:18 — Как покупать облигации 07:28 — Налоги с облигаций

Когда выплачивают купоны?

Даты выплат купонов, а также их размер указаны в карточке облигации в приложении Тинькофф Инвестиций или на сайте tinkoff.ru. Их можно посмотреть перед покупкой конкретной облигации. В личном кабинете на сайте tinkoff.ru — перейдите на вкладку «Инвестиции» → «Каталог» → «Облигации» → нажмите на нужную облигацию → «Купоны». В приложении Тинькофф Инвестиций — нажмите на вкладку «Что купить» на нижней панели → кнопка «Облигации» → нажмите на нужную облигацию → вкладка «Купоны». Когда именно деньги фактически поступят на счет, зависит от типа облигации:

для рублевых облигаций — в течение 9 рабочих дней;

для евробондов — срок зависит от того, как быстро депозитарий компании перечислит деньги. В некоторых случаях деньги могут поступить и через несколько недель.

В коротком видео показали, как посмотреть график выплаты купонов в приложении Тинькофф Инвестиций

Как получить и вывести купоны по облигациям?

Купонный доход приходит на тот же счет, на который вы купили облигации.

Купон, который зачислили на брокерский счет, можно вывести в любой момент — без комиссии и ограничений по количеству операций. Максимально за одну операцию можно вывести до 50 млн ₽ либо их эквивалент в долларах или евро. Что такое «Вывод 24/7»

Как вывести купоны с брокерского счета

В личном кабинете на tinkoff.ru — перейдите на вкладку «Инвестиции» → «Портфель» → выберите брокерский счет → в блоке «Действия» нажмите «Развернуть» → «Вывести средства». Как зарегистрироваться и войти в личный кабинет Тинькофф

После этого вам останется указать сумму вывода и выбрать карту или счет, на который вы хотите перевести деньги.

В приложении Тинькофф Инвестиций — на вкладке «Главная» нажмите на нужный счет → на экране этого счета в правом верхнем углу нажмите на значок ⬢️ → «Вывести».

Показали в коротком видео, как вывести деньги с брокерского счета

Купоны по облигациям, купленным на ИИС, зачисляются на ИИС. По закону с ИИС нельзя вывести даже часть денег без закрытия счета. Но если закрыть ИИС раньше 3 лет с момента его открытия, вы потеряете право на налоговый вычет. Подробнее про условия вывода денег с ИИС

В какой валюте приходит купон?

Обычно купон выплачивают в той же валюте, в которой торгуется сама облигация: в рублях — для рублевых облигаций, в долларах — для евробондов.

Однако сейчас выплаты по еврооблигациям также могут приходить в рублях по курсу ЦБ. Так происходит, если эмитент не может совершать валютные переводы из‑за санкций.

Например, 4 июля по еврооблигации компании Х должно быть выплачено 10 $, но эмитент не может совершать переводы в долларах. Курс доллара, установленный Центробанком России на 4 июля, составлял 53,7676 ₽, поэтому инвесторы получат 537,676 ₽ за каждую имеющуюся у них еврооблигацию.

Нужно ли продавать облигации, чтобы получить доход?

Нет, продавать облигации необязательно. Вы можете держать их до дня погашения — в эту дату эмитент вернет вам номинальную стоимость бумаги

. При погашении облигаций комиссия за операцию не списывается. Но также вы можете в любой момент продать облигацию на бирже по рыночной цене. При этом вы все равно получите доход по купонам, который накопился у вас к моменту продажи, — это называется накопленным купонным доходом (НКД). Его выплатит тот, кто купит у вас облигации. Цена облигации без НКД называется «чистой», а цена с учетом НКД — «грязной». В Тинькофф Инвестициях отображается чистая цена, без учета НКД. Подробнее про накопленный купонный доход

Например, у вас есть облигации с купоном 64,8 ₽. Дата выплаты была недавно, следующий купон вы должны получить через 182 дня. Если через 100 дней вы решите продать облигации, новый владелец заплатит вам за каждую облигацию НКД в размере: 64,8 ₽ / 182 × 100 = 35,6 ₽. Специально ни ему, ни вам делать ничего не придется: накопленный купонный доход будет учтен в цене облигации.

При продаже облигаций на бирже вы заплатите стандартную комиссию за операцию по вашему тарифу. Тарифы и комиссии в Тинькофф Инвестициях

Когда покупать облигации для получения купонного дохода?

Облигация — это, по сути, долговая расписка. Ее владелец одалживает деньги компании, региону или даже стране, которая выпустила бумагу (эмитенту). Взамен эмитент обязуется выплачивать владельцу бумаги вознаграждение, а в конце срока вернуть и сам долг (погасить бумагу).

Отношение вознаграждения к номиналу называется доходностью облигации. Чем надежнее эмитент, тем она ниже. Доходность зависит и от ставок в экономике: когда ЦБ повышает ставку, доходность облигаций растет за счет снижения цены.

Существует отличие облигаций по способам выплаты вознаграждения, и они делятся на два вида:

Бескупонные

Эмитент может сразу продать бумагу дешевле номинала. Например, продать облигацию номиналом 1 000 рублей и сроком обращения два года за 800 рублей. Доходность такой бумаги при погашении составит 12,25% годовых. Если с экономикой и эмитентом все в порядке, стоимость такой облигации постепенно растет и к моменту погашения практически доходит до номинала.

Купонные

Эмитент продает облигацию по рыночной цене и обещает платить держателям периодический доход — купоны. Размер купона рассчитывается как некоторый процент от номинала — суммы займа. Правила расчета купона устанавливаются при выпуске.

В зависимости от этих самых правил купоны делятся на три подвида:

1. Постоянный. Доход выражается в виде неизменной процентной ставки от номинала. Например, облигация сроком погашения четыре года, номинал — 1 000 рублей, раз в полгода вкладчик получает 4%. Прибыль — 320 рублей за весь срок.

2. Переменный. Доходность известна частично. В графике начислений проставлены проценты только до определенного срока. Колебания ставки отражают состояние дел заемщика.

3. Плавающий. Процентная ставка нестабильна и зависит от динамики заранее выбранного индикатора, роль которого может выполнять ключевая ставка ЦБ, уровень инфляции и т. д.

Нельзя однозначно сказать, какой вид рискован, а какой станет безошибочным вложением, у каждого есть плюсы и минусы, имеющие решающее значение в ряде сценариев. Подробно о том, как правильно выбрать тип долговой бумаги, мы написали здесь.

В каких случаях инвестору стоит выбрать купонные облигации?

Облигации с регулярными выплатами имеют преимущество перед дисконтными, позволяя тратить купоны на покупку новых активов, например тех же облигаций. Таким образом, держатели облигаций воспроизводят вклад с капитализацией процентов, то есть заставляют проценты также приносить проценты.

Сравните: номинал — 10 000 рублей, дисконт — 2 000 рублей, срок размещения — два года, прибыль — 10% годовых, или 2 000 рублей.

Те же исходные данные принесут 2 100 рублей при условии реинвестирования купона, выплачиваемого раз в год.

Как платят купон?

Владелец облигаций получает купон на счет, указанный в договоре с брокером. Купон платится в той же валюте, что и номинал.

Индивидуальный инвестиционный счет (ИИС) не предполагает вывода средств в течение трех лет, но можно попросить брокера автоматически перечислять доход на отдельный брокерский или банковский счет. Так можно легально получать часть доходов с ИИС до его закрытия.

НКД и размер купона

Если вы закрываете вклад досрочно, проценты обычно сгорают: банк возвращает только сумму вклада по ставке «до востребования». С облигациями не так.

Конечно, процент за использование чужих денежных средств эмитент выплачивает по графику. Однако держатель облигации может получить свою долю процентов досрочно — пропорционально сроку владения бумагой. Эта часть включается в стоимость бумаги при продаже и называется накопленным купонным доходом (НКД).

Если вы хотите больше узнать про инвестиции, вы можете бесплатно пройти «Народный учебник» — это краткие, понятные, но при этом грамотные заметки о базовых инвестиционных понятиях, которые мы дополнили цитатами реальных посетителей сайта Банки.ру.

Когда лучше покупать облигации: до или после выплаты купона?

Из-за НКД кажется, что разницы нет: когда бы вы ни купили бумагу, вам придется заплатить продавцу причитающуюся ему часть купона — тот самый НКД. А эмитент облигации возместит вам этот платеж, когда выплатит сам купон.

Но нюансы возникают, когда дело доходит до налогообложения.

С налогами на купоны все понятно — они облагаются НДФЛ в 13%. А вот что происходит с НКД?

НКД становится частью дохода инвестора, который продал облигацию до погашения купона.

При этом НКД, который покупатель выплачивает продавцу, у первого будет записан в расходы, а у второго — в доходы. Это налоговый агент учтет при удержании выплаты в пользу государства.

Получается, если облигацию купили за день до выплаты купона, то для нового держателя эта сделка будет убыточной: он выплатит НКД и НДФЛ. Но в конце расчетного периода эти издержки будут учтены, налог будет меньше. Его размер можно снизить за счет полученного убытка. Эта опция доступна в течение десяти лет с момента финансовой потери до тех пор, пока весь убыток не будет исчерпан. Она оформляется в налоговой. Главное, предоставить документы с подтверждением убытков за прошлые периоды.

В цифрах. Возьмем акцию номиналом 1 000 рублей с годовой доходностью 7%. Купон выплачивается один раз в год. Допустим, инвестор А покупал облигацию по номиналу в момент размещения. Допустим также, что в момент покупки облигации инвестором Б ее цена составляет те же 1 000 рублей. Инвестор Б покупает бумагу накануне выплаты купона и выплачивает инвестору А НКД 69 рублей. Инвестор А получает 1 069 рублей. С разницы (1 069 рублей минус 1 000 рублей) он уплатит 13% НДФЛ, или 8,97 рубля. Инвестор Б получает купон в 70 рублей, с которого он также уплатит 13%, или 9,1 рубля.

Получается, что инвестор Б заплатил 1 069 рублей за свою облигацию, а получил по ней с выплатой купона 70 рублей, плюс при погашении бумаги эмитент выплатил ему размер номинала — 1 000 рублей. Доналоговая прибыль инвестора составила всего 1 рубль. А с купона он уплатил налог — 9,1 рубля. Получился фактический убыток в 8,1 рубля. Но налоговые затраты никто не вернет, деньги заплачены с купона.

С точки зрения налоговой, инвестор Б получил убыток с номинала, купив облигацию: он заплатил 1 069 рублей, а при ее погашении вернул только 1 000 рублей. Получилась отрицательная налоговая база: минус 69 рублей. В дальнейшем на эту сумму он сможет уменьшить свой доход от следующей сделки с ценными бумагами.

Например, в следующий раз Б купит такую же облигацию при размещении, а продаст за день до ее погашения за 1 069 рублей. Он получит доход 69 рублей и не уплатит с него НДФЛ, поскольку из полученной суммы вычтет предыдущий убыток. Это он сможет сделать, написав заявление о переносе старого убытка на образовавшуюся прибыль от новой сделки.

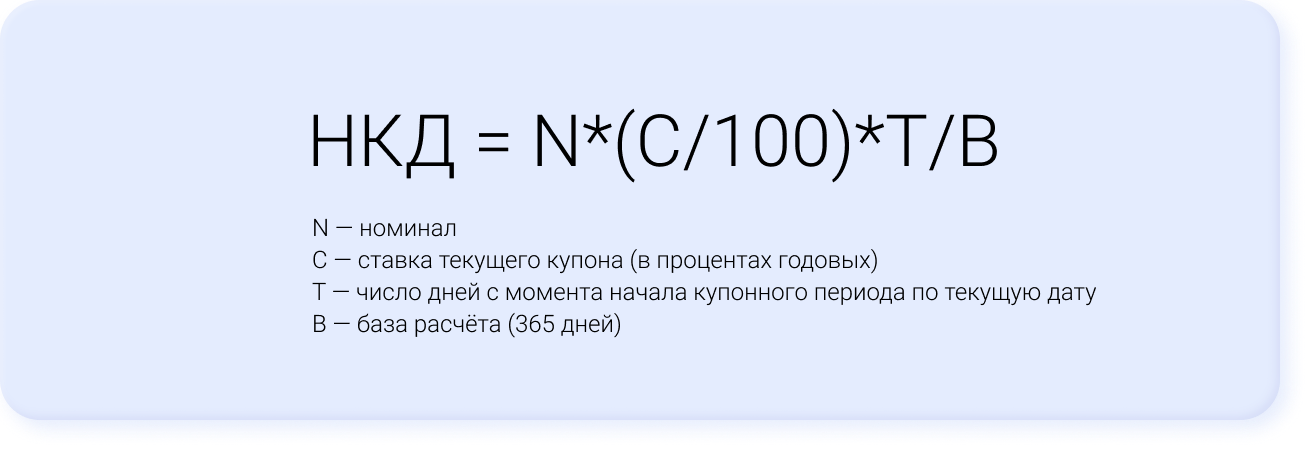

Рассчитать размер НКД можно по формуле:

Если с теми же условиями купить облигацию спустя 35 дней после выплаты купона, то НКД, который необходимо компенсировать продавцу, составит 6,7 рубля.

Смотреть доход облигаций и брать вводные данные для анализа можно на нашем сервисе по подбору облигаций.

Как получать выплаты по купонам ежемесячно?

Чаще всего эмитент выплачивает вознаграждение держателю бондов раз в квартал или дважды в год. Выплата ежемесячных купонов — редкость. Тем не менее собрать портфель из бумаг разных выпусков таким образом, чтобы ежемесячно получать доход минимум по одной из них, возможно. Этот вариант обычно интересен обладателям крупного капитала, которые выводят начисления на банковский счет. Начинающим инвесторам выгоднее реинвестировать прибыль, поэтому периодичность выплат им не так важна.

Налоговые лайфхаки

Купонный доход облагается НДФЛ в размере 13% в соответствии с федеральным законом от 01.04.2020 № 102-ФЗ. Если совокупный доход с облигаций за год превысит 5 млн рублей, то налог на него повышается до 15%. Отчисления в пользу государства удерживает брокер.

Как освободить доход по облигациям от налога? Есть пара способов:

1. Используйте привилегии ИИС: освободите от налогообложения все доходы, воспользовавшись вычетом типа Б. Это условие будет работать через три года с момента открытия счета по заявлению инвестора. Также можно получить налоговый вычет (до 52 тыс. рублей) с ранее уплаченного НДФЛ по правилам вычета типа А. Но здесь важно помнить, что три года брокер не будет удерживать налог с вашего инвестиционного дохода. Он сделает это один раз при закрытии счета. Сумма при этом может оказаться внушительной.

2. Держите бонд более трех лет, тогда получите налоговую льготу — при условии, что ежегодно ваш биржевой доход не превышал 3 млн рублей.

Полезные заметки

1. Заранее рассчитать доходность можно по облигациям с фиксированным купоном или дисконтом.

2. Реинвестирование позволит ускорить темпы создания капитала, для этого отдавайте предпочтение купонным облигациям.

3. Ежемесячное получение дохода возможно, но оправданно только для крупного капитала.

4. Купонный доход облагается налогом, но его можно избежать.

Остальные уроки по инвестициям вы можете найти в нашем разделе Обучение.

Алла ЕРЕМИНА для Banki.ru

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Как заработать на облигациях

Например, если номинал облигации равен 1000 ₽, а купонная доходность по ней — 5% годовых, значит, при погашении владелец каждой облигации получит 1000 ₽, а до этого момента будет получать купонные выплаты в размере 50 ₽ в год.

При этом стоимость облигации на бирже обычно отличается от ее номинала. Так происходит потому, что рыночная цена формируется на основе того, как много инвесторов хотят купить эту облигацию. Если люди верят в эмитента и считают его бумаги надежными для вложений, они с большей охотой будут покупать его облигации, и цена на них пойдет вверх.

Например, облигация номиналом 1000 ₽ может стоить на бирже 1080 ₽. При этом в дату погашения облигации ее держатель все равно получит 1000 ₽.

Что такое амортизация облигации?

Амортизация — это один из параметров облигации, говорящий о том, что номинальная стоимость возвращается не целиком в дату погашения, а частями вместе с выплатой купонов. В дату погашения такой облигации придет купон и последняя часть номинала.

Каждая частичная выплата уменьшает номинал облигации, и следующие купоны будут считаться в процентах уже только от непогашенной части номинала — то есть сумма купона в рублях тоже будет уменьшаться.

Например, компания выпустила облигацию номиналом 1000 ₽ сроком на 5 лет с ежегодным купоном в 10% годовых и амортизацией, которую выплачивают один раз в год по 200 ₽. Тогда выплаты по этой облигации будут выглядеть так:

Купон в первый год: 1000 ₽ × 10% = 100 ₽.

Номинал облигации после амортизации: 1000 − 200 = 800 ₽.

Купон во второй год: 800 ₽ × 10% = 80 ₽.

Номинал облигации после амортизации: 800 − 200 = 600 ₽.

Купон в третий год: 600 ₽ × 10% = 60 ₽.

Номинал облигации после амортизации: 600 − 200 = 400 ₽.

Купон в четвертый год: 400 ₽ × 10% = 40 ₽.

Номинал облигации после амортизации: 400 − 200 = 200 ₽.

Купон в пятый год: 200 ₽ × 10% = 20 ₽.

Вместе с купоном инвестор получит последнюю часть номинала в размере 200 ₽.

Проверить, есть ли у облигации амортизация, можно в приложении Тинькофф Инвестиций или в личном кабинете на сайте tinkoff.ru в карточке конкретной ценной бумаги.

Как узнать доходность облигации? Из чего она складывается?

У облигации есть три вида доходности.

Доходность к погашению — то есть сколько процентов годовых относительно номинала облигации вы заработаете, если не будете продавать ее до момента погашения. Если у облигации есть даты оферты, то для нее указывается доходность к оферте. Что такое оферта по облигации

Текущая доходность — показывает, какой доход вы могли бы получить, если бы продали облигацию по текущей рыночной цене.

Купонная доходность — это величина купонных выплат на одну облигацию. В процентах этот тип доходности указывается только перед тем, как эмитент выпустит облигации на рынок. Когда облигация уже торгуется на бирже, купонный доход по ней учитывается в текущей доходности и доходности к погашению.

Но вы можете рассчитать его самостоятельно: для этого умножьте размер одного купона на количество выплат в течение одного календарного года, после чего поделите это число на номинал облигации и переведите получившийся результат в проценты.

Например, у вас есть облигация номиналом 1000 ₽ и купон в размере 16,95 ₽, который выплачивают каждый 91 день, то есть 4 раза в год. Тогда купонная доходность будет рассчитываться так: 16,95 × 4 / 1000 × 100 = 6,78% годовых.

При этом чем надежнее эмитент облигации, тем меньшую доходность можно получить. С чем это связано, рассказали в 6-минутном видео:

00:00 — Как работают облигации

00:31 — Зачем выпускать облигации

03:02 — Как считать доход

03:59 — Какой эмитент надежнее

05:36 — Закрепляем знания (главные мысли из видео)

Что такое НКД?

НКД, или накопленный купонный доход, — это часть суммы купона, которая накопилась по облигации на определенный день после выплаты предыдущего купона. Что такое купон

Например, у вас есть облигация номиналом 1000 ₽ с купонным доходом 10%, то есть 100 ₽ в год. При этом выплаты проходят раз в полгода (182 дня), то есть каждый купон составляет 50 ₽.

Допустим, после очередной выплаты прошло 100 дней, тогда НКД на эту дату составит: 50 / 182 × 100 = 27,5 ₽.

НКД — то, что выгодно отличает облигации от обычных банковских вкладов. Если вы решите раньше срока забрать деньги с вклада, то практически весь накопившийся процентный доход сгорит. Но если вы решите продать облигацию до даты ее погашения, вы получите весь купонный доход, накопившийся к этому моменту. При этом НКД вам выплатит покупатель облигации — так как вместе с облигацией он покупает у вас и право получать все оставшиеся купонные выплаты.

Продолжим пример выше. Через 100 дней после выплаты очередного купона вы решили продать облигацию. От покупателя вы получите сумму от продажи облигации и дополнительно НКД в размере 27,5 ₽.

Спустя еще 82 дня новый владелец облигаций получит следующий купон в полном размере — 50 ₽. Получается, за время, что облигация была у нового владельца, он заработал 50 − 27,5 = 22,5 ₽. То есть вы с ним справедливо разделили купонную выплату в соответствии с временем владения облигацией.

Как происходит погашение облигации?

Для погашения облигации инвестору не нужно предпринимать каких‑то особых действий — достаточно держать облигацию в своем портфеле до даты погашения и не продавать ее до этого срока. Дата погашения указана в описании выпуска, ее можно посмотреть в карточке облигации в приложении Тинькофф Инвестиций и в личном кабинете на tinkoff.ru.

Как посмотреть дату погашения облигации

В личном кабинете на сайте tinkoff.ru — перейдите на вкладку «Инвестиции» → «Каталог» → «Облигации» → нажмите на нужную облигацию → прокрутите экран вниз → поле «Информация о выпуске».

В приложении Тинькофф Инвестиций — нажмите на вкладку «Что купить» на нижней панели → кнопка «Облигации» → нажмите на нужную облигацию → вкладка «О выпуске» → прокрутите вниз до поля «Информация о выпуске».

Через 1—2 дня после даты погашения эмитент спишет облигации с вашего счета и отправит сумму номинала в депозитарий. Депозитарий зачислит сумму номинала на ваш брокерский счет или ИИС в течение 7 рабочих дней.

За погашение облигации по номиналу комиссия не взимается. Что такое брокерская комиссия

Что такое оферта облигации? Как погасить облигацию в дату оферты?

Оферта по облигации — это дата, в которую можно досрочно предъявить облигацию к погашению по номиналу. Например, если номинал облигации составляет 1000 ₽, в дату оферты вы сможете получить всю эту сумму — даже если купили облигацию дешевле. Оферта позволяет инвестору выйти из облигации без потери вложений, если по каким‑то причинам условия по облигации его больше не устраивают.

Дата оферты есть не у всех облигаций. Если она есть, это будет указано в карточке облигации в приложении Тинькофф Инвестиций.

Вот что необходимо сделать, чтобы предъявить облигацию к оферте:

Написать в чат службы поддержки в приложении Тинькофф Инвестиций не позднее чем за три рабочих дня до окончания приема поручений эмитентом облигации — например, если последний день приема выпал на четверг, 23 ноября, написать в поддержку нужно в понедельник, 20 ноября, или раньше. Даты начала и окончания приема поручений можно посмотреть на сайте Мосбиржи: раздел «Календарь облигационных выплат» → прокрутите страницу до конца → поле «Оферты».

Подписать поручение на участие в оферте СМС‑кодом — само поручение составит и пришлет в чат сотрудник поддержки.

Готово. Номинал и купонный доход по облигациям начислят в течение четырех рабочих дней. За участие в оферте спишут комиссию как за обычную сделку в соответствии с вашим тарифом. Что такое брокерская комиссия

Когда вы подаете заявление на участие в оферте, облигации не блокируются на счете, поэтому вы можете их докупить или, наоборот, продать. Но брокер отменит поручение, если в дату оферты на вашем счете будет меньше облигаций, чем вы указали в заявлении на оферту.

В редких случаях заявление на участие в оферте можно подать только на бумаге через депозитарий Тинькофф, а за такое заявление может взиматься комиссия — об этом вас предупредит поддержка, когда вы напишете в чат для досрочного погашения облигации.

Независимо от того, есть ли у облигации оферта или нет, ее можно продать в любой момент в торговые часы биржи. При этом нужно учитывать, что вы получите не номинал, а ту сумму, которую вам будут готовы заплатить за эту облигацию. Чтобы получить номинал, нужно дождаться даты оферты или даты погашения облигации.