Как продать ипотечную квартиру и сразу купить новую — тоже в ипотеку?

У меня квартира в Подмосковье, планирую продать ее за 3 200 000 ₽. По ипотеке на эту квартиру мне осталось выплатить около 700 000 ₽. Взамен хочу купить тоже в ипотеку однушку поближе к метро в Красногорске за 5 800 000 ₽.

Логичнее выплатить ипотеку, продать квартиру, а потом купить новую. Но мне надоело мотаться по пригородным электричкам — хочется жить поближе к работе уже сейчас. Получается альтернативная сделка с доплатой, но при покупке и продаже будут обременения по ипотеке.

Насколько реально продать ипотечную квартиру? Как будет закрываться ипотека? Сколько я потеряю на продаже? Какие могут быть риски при такой схеме?

Есть ли особенности покупки новой квартиры в ипотеку с учетом предыдущей сделки? Как прописать в договоре сроки освобождения квартиры и въезда в новую, чтобы не не получилось так, что свою квартиру уже должен освободить, а вселиться в новую еще не можешь?

помогает клиентам с ипотекой

Продать ипотечную квартиру вполне реально — сейчас такие сделки встречаются часто. Купить новое жилье в ипотеку тоже несложно. Важно только правильно подготовиться к сделке.

Как купить новую квартиру в ипотеку, если уже есть другая ипотека

Вы сможете купить новую квартиру, только когда продадите старую и получите полный расчет. Вот какие нюансы важно учесть, когда будете брать новую ипотеку:

- При подаче заявки нужно сообщить ипотечному менеджеру, что у вас уже есть кредит, который вы погасите к сделке по новой ипотеке. Тогда банк не будет вычитать из вашего дохода расходы на оплату текущего займа.

- Выйти на сделку по покупке новой квартиры нужно в течение двух-трех месяцев — столько действует положительное решение по ипотеке. Если не успеете, придется подавать документы заново.

- Обе сделки нужно готовить одновременно, а проводить по очереди: сначала продать старую квартиру, получить полный расчет и на следующий день подавать документы на новую ипотеку.

Удобнее всего провести сделки по продаже старой и покупке новой квартиры в одном банке, где у вас ипотека. Тогда не придется тратить время и деньги на оплату комиссии. Например, за перевод или снятие наличных на оплату первоначального взноса на новую ипотеку.

Рассылка Т—Ж о квартирах и домах

Лайфхаки о покупке, ремонте и съеме жилья — в вашей почте раз в две недели. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Как продать ипотечную квартиру

Продать жилье, которое находится в залоге, можно только с согласия банка. Поэтому первым делом рекомендую его получить.

Я сталкивалась с тем, что риелторы советуют продавцам не получать согласие банка. Объясняют это тем, что при продаже ипотечного жилья сначала закрывается остаток долга, а после проводится сделка. И если долг погашен, а обременение сняли, банку неважно, что будет с квартирой.

Однако согласие необходимо по закону. Да и покупатели его обычно запрашивают, чтобы понимать, что квартира не проблемная и у продавца нет просрочек по ипотеке.

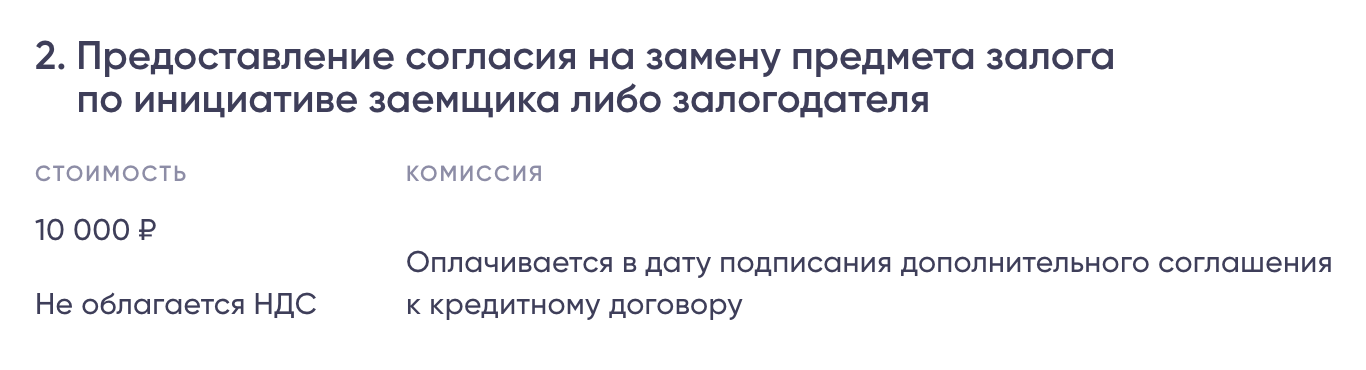

Чтобы получить согласие кредитора на сделку, нужно заполнить заявление и направить его в банк по электронной почте или через личный кабинет — в зависимости от правил конкретного кредитного учреждения. Форму заявления получают в личном кабинете или у сотрудника поддержки ипотечных заемщиков. Выдача согласия на реализацию залога по инициативе залогодателя может быть платной.

Например, согласие на продажу ипотечного жилья у «Промсвязьбанка» стоит 10 000 ₽. Источник: psbank.ru

Покупка ипотечной квартиры происходит за деньги покупателя или в ипотеку. Кратко опишу обе схемы.

Покупатель рассчитывается своими деньгами. В этом случае самый безопасный вариант сделки для обеих сторон — привлечь отдел сопровождения банка продавца. Стоимость услуги зависит от тарифов банка — от 10 000 до 50 000 ₽.

Например, БСПБ берет комиссию 50 000 ₽ за проведение сделки по продаже залоговой квартиры, если покупатель покупает объект на свои деньги — не в кредит. Источник: cdn.bspb.ru

Покупатель берет ипотеку. Тогда нужно сразу сообщить ему, что ваша квартира в ипотеке, и уточнить в банке покупателя, кредитует ли он такие объекты и на каких условиях.

Не любой банк выдаст ипотеку на залоговую недвижимость, если продавец квартиры:

- использовал маткапитал при покупке;

- проводил реструктуризацию или брал кредитные каникулы;

- допустил просрочки по кредиту за последние 6—12 месяцев.

Риски при продаже залогового жилья такие же , как при обычной сделке. Но поскольку покупатель гасит ваш долг по ипотеке своими или кредитными деньгами, он рискует дополнительно. Ему важно, чтобы продавец не пропал после выплаты кредита и подал документы на регистрацию сделки. На этот счет банки разработали безопасные схемы продажи ипотечного жилья для продавца и покупателя. О них я подробно рассказала в другой статье в Тинькофф Журнале.

Особенности продажи ипотечного жилья

Из-за того что квартира в ипотеке, сначала придется закрыть долг перед банком. И только после этого ее можно продать. Кратко процесс выглядит так:

- Продавец пишет заявление о досрочном погашении. Некоторые банки просят делать это заранее и согласовывают дату списания. Например, за 15 дней до погашения.

- Покупатель закрывает ипотечный долг продавца. Он может сразу перевести деньги на счет в вашем банке или передать наличными, а вы внесете их на счет. Когда банк спишет деньги, задолженность закроется.

- Продавец снимает обременение. Если закладная в электронном виде, банк снимет обременение сам и оповестит в смс. Если закладная на бумаге, банк в течение 15—30 дней выдаст ее на руки с отметкой о закрытии долга. Вам нужно будет подать ее в Росреестр через МФЦ, и в течение трех дней банк снимет обременение.

- Стороны регистрируют сделку купли-продажи в Росреестре.

Вы предположили, что при продаже ипотечной квартиры цена будет ниже рынка, — это не так. С 2018 года объемы ипотечного кредитования только растут — этому способствует в том числе развитие льготных ипотечных программ, например для семей и ИТ-специалистов. Небольшое замедление было только в 2022 году. Поэтому сейчас такие сделки встречаются часто.

Обычно ипотечное жилье продают не из-за проблем с выплатами, а чтобы купить новую недвижимость большей площади. Или по семейным обстоятельствам. Например, часто при разводе супругам проще не менять кредитный договор, а продать квартиру, закрыть долг перед банком и поделить остаток.

Обременение на квартире не отпугивает покупателей, если по ней нет проблем и заемщик платит ипотеку без просрочек. Поэтому вы не потеряете в деньгах при продаже. Снизить цену придется, только если нужна быстрая продажа или есть долги по ипотеке.

Как прописать сроки освобождения квартиры

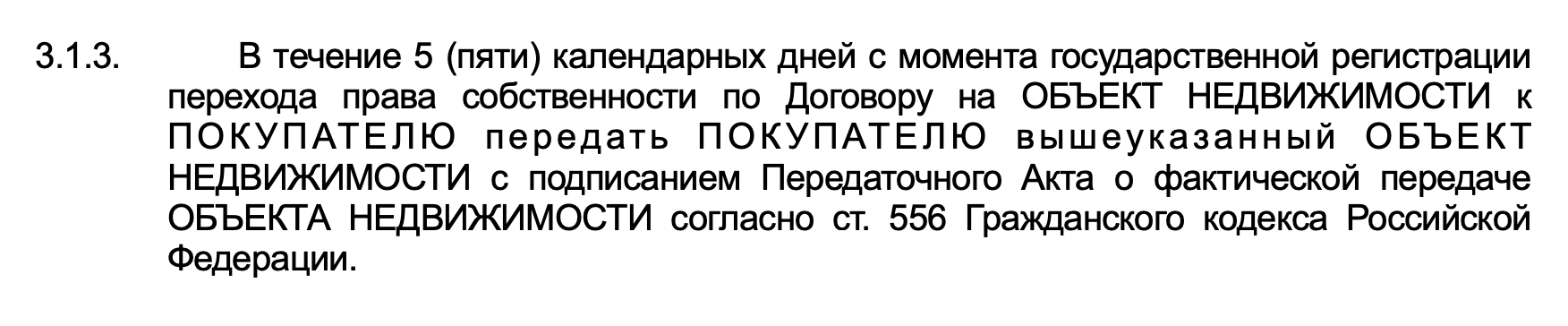

Сроки, в которые продавец передаст квартиру, указывают в договоре купли-продажи в разделе об обязанностях продавца. Фактическая передача квартиры обычно происходит, когда покупатель и продавец подписывают передаточный акт.

Я рекомендую вам сразу объяснить продавцу новой квартиры, что вы продаете жилье и сможете провести сделку по покупке, только когда получите деньги от продажи. Это может занять до месяца — такой срок и стоит указать в договоре.

Пример текста о передаче квартиры. В этом договоре мы указывали стандартный срок — 5 дней, но можно прописать другой, который нужен вам

Что делать в вашем случае

Я рекомендую вам действовать так:

- Найдите новую квартиру, продавец которой готов подождать до месяца.

- Чтобы снизить риски, закажите в вашем банке услугу сопровождения по продаже ипотечной квартиры, если он ее оказывает. Либо привлеките риелтора или ипотечного брокера.

- Начните процесс продажи квартиры и одновременно подайте документы на одобрение новой ипотеки в своем банке или другом, если подберете более выгодные условия.

Что делать? Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Вопрос был задан 05.03.2019 и дополнен ответом эксперта 09.08.2023

Елена Грудинина

Расскажите, как вы продавали свою ипотечную квартиру:

Я б упростила вариант. Продажа с электронной регистрацией в ипотечном банке ( а если в ипотеку покупатель берет , то вообще все просто за пару часов). Съезжаете с квартиры в арендную уже в Красногорске,чтоб не гонять из дальнего Подмосковья, находите квартиру для покупки, берете новую ипотеку. Кстати, обновление в кредитной истории о закрытии ипотеки занимает некоторое время, а банк в любом случае скрининг проводит и лучше, если этот кредит уже будет погашен в истории, потому что сейчас процент отказа выше, чем пару лет назад.

Акуна, в нынешнее время рискованно использовать такой вариант. Друзья продали свою квартиру в середине февраля 2022, отдали залог за следующую и все, привет 24 февраля, продавец в отказ и в итоге они купили не в центре, а на окраине, потому что цены взлетели

BlackWhite, ах да, и не трешку, а двушку уже, брали из того что есть, лишь бы вложить

BlackWhite, ну февраль 2022 года скорее исключение, чем правило. Сейчас рынок вялый, но относительно стабильный в разрезе 2-3 месяцев( как раз время на все сделки)

Акуна, в нашей стране возможно все))) я за перестраховки и по возможности сделки друг за другом

В марте этого года продал 1-к квартиру в ипотеке (оставалось 4млн) и купил 2-к квартиру в том же районе в ипотек. Притом квартиру которую покупал тоже была в ипотеке)

Не потерять на продаже ипотечной квартиры?

А вот мне все риэлторы советуют даже не мечтать продать квартиру хотя бы в 0 (новостройка) т.к. у застройщика еще достаточно квартир в наличии.

Советуют минимум на 1 млн снижать цену (при условии, что за 2 года она в цене выросла тыс на 500 всего). Т.е. — уйти еще в минус.

Автор статьи

РК, верно с новостройками сейчас так, все правильно готовят риелторы). В вопросе речь немного о другом, как в целом такая схема проходит и у читателя вторичка, по которой большая часть долга выплачена и цена выросла, потому что квартира покупалась не в этом или прошлом году, когда цены на новостройки так сильно поднялись.

Скидку на квартиру все равно придётся сделать, мало кто захочет из покупателей рисковать своими деньгами и ждать, проще найти безпроблемный вариант.

В соседнем доме уже 2 года продают так квартиру с не закрытой ипотекой, правда там ещё и мат капитал вложен

Владимир, два раза продавала ипотечные квартиры, вообще никаких проблем не было!

Джессика, где гарантия, что после закрытия ипотеки и снятия обременения продавец не пропадёт? У покупателя на руках остаётся только расписка, что он отдал деньги продавцу. Продавец может банкротится и всячески скрываться, а потом по суду отдавать по 5 тысяч в месяц.

Владимир, ну это не из-за ипотеки, а из-за маткапитала. С ним очень тяжко продать. Я с ипотекой продавала очень быстро два года назад.

А вы не рассматривали вариант взять кредит на эти 700К, закрыть ипотеку и потом уже спокойно заниматься продажей?

Был опыт, это был полный кошмар, заняло полгода, потому в процессе вскрылись очень интересные моменты. При том, что готовых купить было много за этот срок.

Сложнее всего, если покупатель берет ипотеку для покупки вашей. Если банк один — проблем нет. Но если разные, как минимум сроки начинают плавать, вы теряете время.

— Ваш ипотечный банк имеет право передать закладную куда угодно, это условие договора. В моем случае они так и сделали. То есть кредит в одном банке, а закладная в другом. В этом случае продажа в ипотеку невозможна вообще.

— если покупают за наличные. Остаток кредита придется платить покупателю, чтобы сняли обремение. На такое не все идут, потому что есть риск, что после погашения вы передумаете продавать. Вы конечно обязаны будете вернуть деньги, но ждать обратно они будут долго.

— если пойдут на уступки с погашением, точно придется продавать дешевле.

Совет от сердца,

— найдите хорошего риелтора на продажу, мне сэкономило это много нервов, чтобы не копаться в этом самой.

— возьмите потреб кредит на самый большой срок и погасите сами, если есть реальный спрос. Я так и сделала в итоге, отделалась 1м платежом, вся сделка с регистрацией и прочим заняла 3 недели, потом погасила деньгами от продажи.

Как я продал квартиру в ипотеке

Найти покупателя на ипотечную квартиру тяжело, поскольку такую схему многие считают мутной. Но мне все удалось.

Мы с семьей жили в двухкомнатной квартире в хрущевке, которую я купил в ипотеку. Нам оставалось платить еще шесть лет. Но мы не хотели так долго ждать, поэтому решили продать квартиру прямо из-под ипотеки и купить частный дом. Денег нам не хватало, поэтому на новое жилье мы тоже оформили кредит.

В статье расскажу, как я провернул такую сделку и какие сложности возникли.

Почему мы решили продать квартиру

Я жил в Череповце, в двушке на втором этаже. Общая площадь квартиры — 44 м 2 , она находилась в старом районе у завода. Мы купили жилье в удручающем состоянии: со старой алюминиевой проводкой, скрипучими полами и ободранными стенами. Нам пришлось вложиться, чтобы въехать: заменить проводку, постелить ламинат и поклеить обои. В крохотном совмещенном санузле тоже сделали ремонт.

Основная проблема квартиры — теснота. Когда я сидел в туалете, мои колени упирались в стиральную машину. На кухне площадью 6 м 2 даже вдвоем с женой мы помещались с трудом. Но пока не было детей, небольшая площадь комнат нас не тревожила.

Это наша бывшая хрущевка. Таких домов в Череповце больше сотни, и все они выглядят не очень

В квартире изначально было мало места, а после рождения ребенка одна из двух комнат оказалась полностью занята игрушками

Другие минусы квартиры, которые мы увидели уже после покупки, — выпивающие соседи и запахи. Соседи устраивали ночные пьянки и приглашали приятелей со всего района. Мы более-менее их приструнили, поскольку бесконечно вызывали полицию.

Неприятные запахи периодически возникали из-за соседства с металлургическим комбинатом. С годами их стало меньше, так как завод начал активно вкладываться в экологическую программу, но полностью они так и не исчезли.

Я купил эту квартиру в 2010 году за 1,3 млн рублей. Взял кредит на 15 лет под 13,25%. Ипотека была с дифференцированными платежами: они становятся меньше каждый месяц. Изначально ежемесячный взнос у меня был около 15 тысяч, но за 7 лет я смог его уменьшить до 6 тысяч, так как часто платил сверх графика.

До полного погашения кредита оставалось еще шесть лет. За это время мне нужно было выплатить чуть больше 474 тысяч рублей.

Первое, что я сделал, въехав в новое жилье, — собрал со всех соседей деньги на ремонт подъезда, благодаря чему он обрел приличный вид

У нас родился один ребенок, и мы планировали второго, поэтому решились продать квартиру из-под залога. Я был единственным владельцем жилья и заемщиком по ипотеке. Это хорошая ситуация: если бы среди собственников были несовершеннолетние дети, нам пришлось бы согласовывать сделку с органами опеки. Как бы все разрешилось в этом случае, я не знаю.

Я понимал, что ипотека отпугнет часть покупателей, и рассматривал разные варианты.

Взять потребительский кредит и погасить им ипотеку. Затем продать «чистую» квартиру и этими деньгами выплатить долг. Остаток можно использовать как первоначальный взнос для новой ипотеки. Я был уверен, что кредит на 450 тысяч рублей в банке мне одобрят, но меня не устраивала процентная ставка от 15%.

Такой кредит был мне невыгоден. Помимо высокой ставки, возникал разрыв между тем, когда я получу деньги, и тем, когда смогу продать квартиру. Я опасался, что это может растянуться на год.

Занять денег у знакомых. Я знаю несколько человек, которые могли бы снабдить меня необходимой суммой. Но я не хотел брать в долг, чтобы никого не подводить, если что-то пойдет не так.

Оставался только один вариант: продать квартиру из-под ипотеки и сразу же взять другой кредит на новое жилье.

Как продают жилье из-под ипотеки

риелтор агентства недвижимости «Миллениум Риэлт»

Суть схемы «ипотека на ипотеку» в том, что первоначальный взнос покупателя передается на счет продавца для погашения кредита. Эта сумма может быть равна или не равна остатку по ипотеке продавца. Обычно ее хватает частично, остальное добирается из любых других источников, в том числе кредитом покупателя квартиры.

Схемы продажи ипотечного жилья каждый раз обсуждаются в банке в индивидуальном порядке.

Обычно банки дают возможность использовать схему «ипотека на ипотеку», если все сделки совершаются только в нем. Иногда ее можно реализовать и с разными кредиторами: если заемщик не в состоянии погасить долг и есть просрочки, банк может разрешить продать квартиру под ипотеку другого. Банки готовы рассматривать такие индивидуальные случаи и в целом идут на это охотно. Они проверяют залоговый объект и обычно дают добро, поскольку зарабатывают на этом деньги.

Очень много таких квартир продают при разводе: люди поженились, взяли кредит, а потом им нужно разделить имущество. Это рядовая ситуация.

Какую схему продажи предложили мне

Когда я оформлял кредит на квартиру в 2010 году, менеджер банка спросила, собираюсь ли я в будущем ее продавать. Если бы я ответил утвердительно, банк бы включил в договор пункт об этом. Но ставка стала бы выше на 0,5%. Конечно, я отказался: в тот момент я не имел таких планов. Тогда я был уверен, что приобретаю свое первое и последнее жилье.

Как продать ипотечную квартиру: 8 рабочих схем

Продать залоговую квартиру не так сложно, как принято считать.

Если просрочек по кредиту не было, то обременение не отпугнет потенциальных покупателей. Во-первых , растет количество клиентов, которые покупают жилье в ипотеку. А банки следуют за рынком и вводят отдельный продукт — ипотеку на квартиру в залоге.

Во-вторых , если банк кредитует ипотечные квартиры других банков, то для покупателя залог не имеет большого значения — ведь банк заинтересован в том, чтобы сделка прошла надежно. По такой квартире, скорее всего, не будет неприятных сюрпризов, так как банк и страховая компания продавца уже проверяли документы и юридическую чистоту предыдущей сделки.

Расскажу про восемь схем, с помощью которых можно продать залоговую квартиру.

Выбирайте ваш вариант

Когда квартира бывает в залоге

Кратко напомню два вида кредитов, из-за которых квартира продавца бывает в залоге у банка.

Ипотека в силу закона. Это классическая схема покупки недвижимости за счет кредитных денег банка.

Такую ипотеку регулирует закон: банки предлагают стандартные условия по собственным программам или по программам, которые субсидирует государство, таким как ипотека с господдержкой или семейная ипотека. В зависимости от условий программы банка кредит достигает 90% от рыночной стоимости квартиры, которую заемщик оставляет в залог.

Ипотека в силу договора. Ее главное отличие от ипотеки в силу закона в том, что клиент получает деньги от банка под залог недвижимости: своей или третьего лица, например родственника или знакомого. По такой программе ставки обычно выше на 3—10 процентных пунктов, а сумма кредита — не более 70—80% от оценочной стоимости закладываемой недвижимости.

Часто ипотеку в силу договора банк предлагает клиенту, который не проходит на беззалоговый кредит наличными: например, не хватает дохода или испорчена кредитная история.

Рассылка Т—Ж о квартирах и домах

Лайфхаки о покупке, ремонте и съеме жилья — в вашей почте раз в две недели. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Как проходит сделка при продаже ипотечной квартиры

Если квартира с обременением, то общий порядок действий будет таким.

Получить согласие банка на продажу. Оно понадобится Росреестру вместе с документами на регистрацию договора купли-продажи залоговой квартиры. А еще — банку покупателя, чтобы проверить квартиру.

Чтобы получить согласие банка, продавцу квартиры нужно:

- запросить у менеджера банка форму заявления на разрешение продать ипотечную квартиру;

- подать заявление через личный кабинет онлайн-банка или на электронную почту отдела работы с ипотечными клиентами.

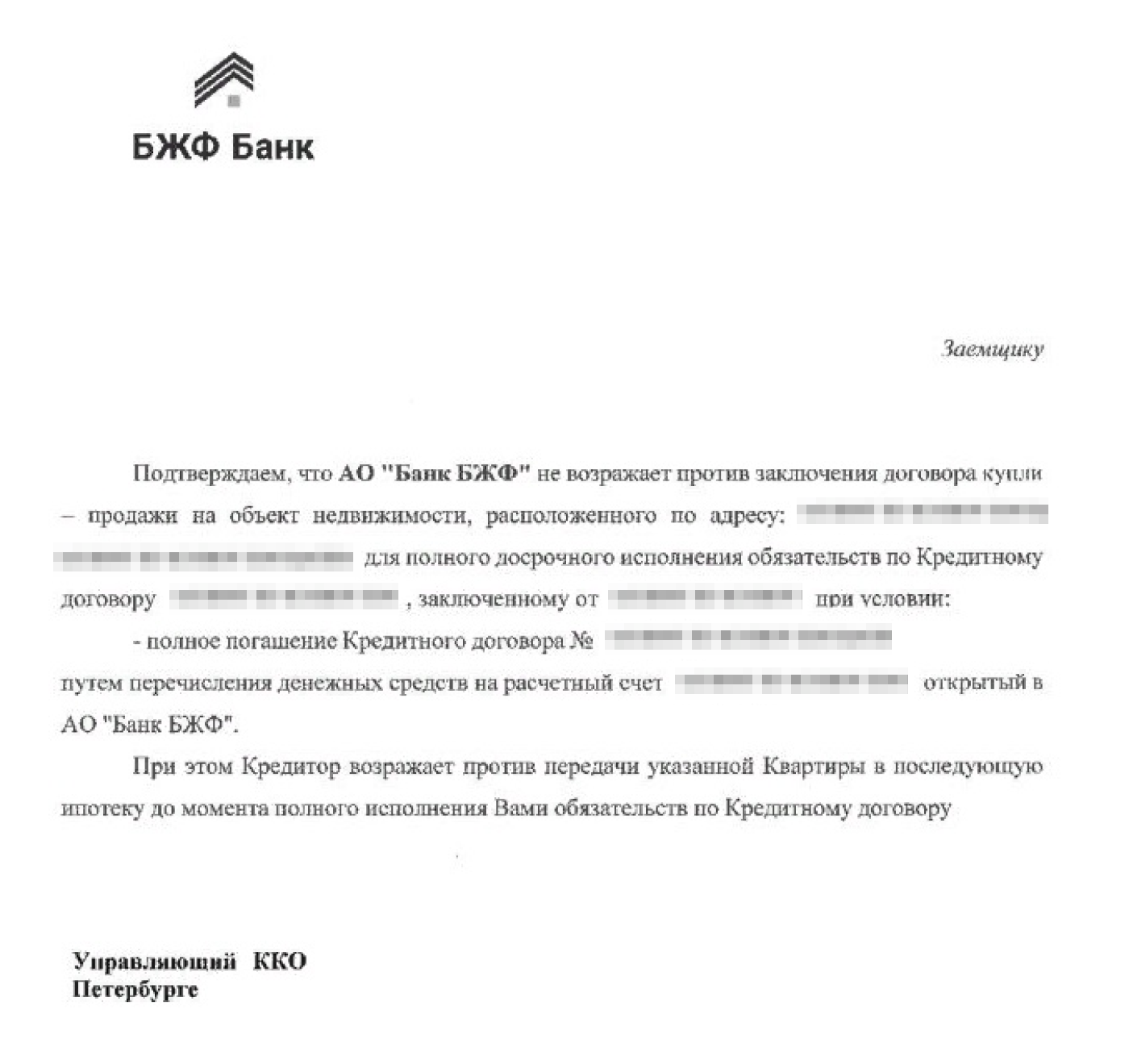

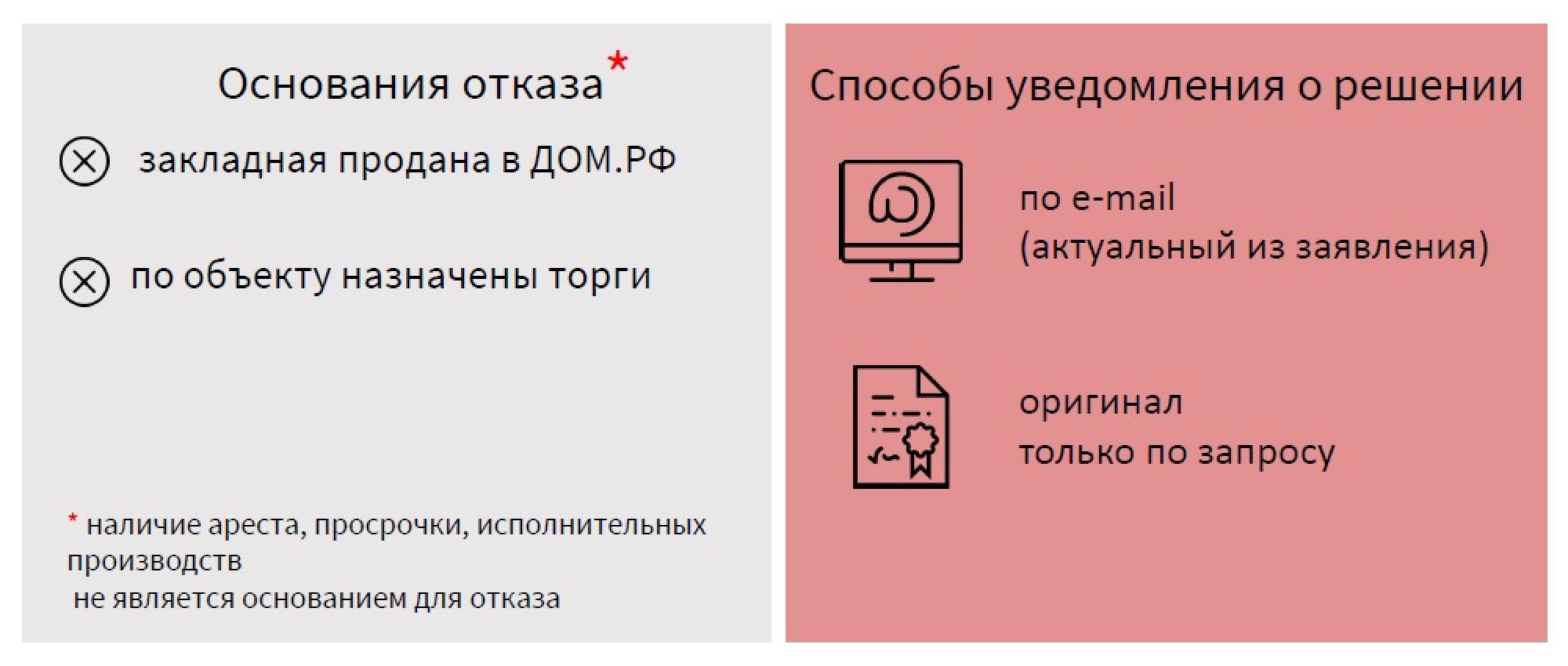

Банк принимает решение в течение 3—5 дней. Если у клиента нет серьезных проблем с выплатами, когда дело уже передали в суд или назначены торги по продаже залога, то банк обычно идет навстречу и заемщик получает письменное согласие банка.

Так выглядит согласие банка на продажу ипотечной квартиры: банк разрешает продать квартиру, но оформить последующий залог на нее можно только после того, как заемщик погасит долг по кредиту

Например, «Росбанк Дом» разрешает продать залоговую квартиру даже при наличии просрочек или ареста на ней

Найти покупателя на квартиру. Лучше сразу сообщить ему, что квартира находится в залоге у банка, и назвать полную сумму остатка по долгу. Покупатель решит, согласен ли он купить такую квартиру и как будет оплачивать недвижимость: за наличные или оформит ипотеку на покупку залоговой квартиры. После этого нужно согласовать детали сделки с банком продавца.

Провести сделку. Продавец открывает два аккредитива либо ячейки. Аккредитив — способ расчета, при котором деньги хранятся на специальном счете. Банк переводит их или открывает к ним доступ, только когда выполнены определенные условия договора, которые определяют на сделке. Обычно это выписка из ЕГРН, которая подтверждает, что право собственности переоформили, а обременение сняли. Ячейку используют, если рассчитываются наличными.

В первый аккредитив или ячейку закладывают сумму, которой достаточно, чтобы погасить ипотечный долг продавца. Во второй — оставшуюся часть: разницу между долгом и полной стоимостью квартиры по договору купли-продажи.

Стоимость аккредитива — от 1500 до 6000 ₽ в месяц в зависимости от региона и банка. Аренда ячейки стоит от 1500 до 9000 ₽.

После того как подписали договор купли-продажи, банк исполняет аккредитив — переводит деньги на счет продавца, чтобы закрыть долг по ипотеке.

Погасить долг по ипотеке. Для этого продавец заранее пишет заявление в банк на досрочное погашение, где указывает дату, когда нужная сумма поступит на счет банка. В этот день банк списывает деньги и выдает продавцу на руки справку об отсутствии долга и закладную с отметкой о том, что обязательства выполнены.

Снять обременение. Для этого нужно отправить запрос, справку и закладную в Росреестр. Это делают несколькими способами, расскажу про них подробнее.

Как снять залог с квартиры

После того как долг полностью погашен, банк выдает продавцу справку о погашении ипотеки и закладную с отметкой о погашении долга. По закону банк обязан предоставить закладную незамедлительно, но точный срок в законе не указан.

Если закладная на бумаге, то справку о выполнении обязательств и закладную в Росреестр подает собственник квартиры или регистрационный агент — сотрудник банка продавца, который курирует сделку и действует от имени продавца по доверенности. За снятие обременения госпошлину не берут.

Срок выдачи закладной указан в кредитном договоре. Обычно это не больше 15 дней после того, как погашен заем. О том, что закладная готова, клиента уведомляют по смс или по телефону, и в согласованный день он приезжает за документами.

Например, в кредитном договоре «Юникредит-банка» указано, что если досрочно погасить кредит, то заемщик получит справку и закладную в течение 14 дней. Источник: unicreditbank.ru

Если продавец пользуется услугами отдела сопровождения, то банк выдаст закладную в течение дня. Если сроки затянулись, можно пожаловаться в Центробанк. В жалобе указать суть вопроса, контактные данные продавца, банка и детали сделки.

Если оформляли электронную закладную, банк сам отправит запрос в Росреестр через специальный канал взаимодействия. Обычно это происходит на следующий день. А как только Росреестр снимет залог, банк уведомит продавца — например, по смс или телефону: зависит от условий кредитного договора.

Если продавец гасит ипотеку своими деньгами и у него есть квалифицированная электронная подпись, можно отправить документы через сайт Росреестра. Это сэкономит время.

Покупатель уплачивает госпошлину — 2000 ₽ за регистрацию права собственности.

После того как Росреестр получит документы, он снимет обременение в течение трех рабочих дней.

Затем продавец получает выписку из ЕГРН, в которой указано, что ограничений в виде залога на квартире нет. Эту выписку перед сделкой всегда запрашивает покупатель.

Тинькофф Журнал уже подробно рассказывал о том, как снять обременение.

Зарегистрировать договор купли-продажи. Продавец и покупатель встречаются еще раз и сдают договор в Росреестр на госрегистрацию перехода права собственности.

Переход права собственности и обременения в пользу банка покупателя зарегистрируют в течение пяти рабочих дней, а если сделка через нотариуса — в течение трех дней.

После этого новый собственник квартиры забирает документы из Росреестра.

Получить деньги за квартиру. Продавец и покупатель передают в банк документы, которые нужны, чтобы раскрыть второй аккредитив или ячейку, — они указаны в договоре. И продавец получает доступ к деньгам.

Есть несколько схем, по которым можно провести сделку, у каждой — свои нюансы. Какую схему использовать, решают участники сделки. Обычно это зависит от того, как расплачивается покупатель — наличными или кредитными деньгами — и по какой схеме работают банки продавца и покупателя.

Дальше расскажу про нюансы каждой схемы, но не буду останавливаться на подробностях, которые мы рассмотрели выше, так как эти шаги будут одинаковы.

Продавец сам закрывает долг и снимает обременение

Кому подходит. Если сумма ипотечного долга небольшая, то продавец может внести ее и снять обременение с квартиры. Тогда сделка сводится к обычной свободной продаже квартиры. Это самый простой для всех вариант — он сокращает количество шагов: покупатель и продавец могут сразу заключить договор купли-продажи и подать документы на госрегистрацию.

Как действовать. Например, по ипотеке осталось выплатить 600 000 ₽. В этом случае можно занять деньги у друзей или взять потребительский кредит, закрыть ипотеку и снять обременение банка.

Как купить квартиру, которая находится в ипотеке?

Квартиры в ипотеке покупатели стараются обходить стороной. А зря, так как именно у данного вида жилья есть ряд преимуществ, главное из которых – цена.

– Приобретение жилья, находящегося в ипотеке, фактически сопровождается переводом долга с первоначального заемщика на покупателя, – рассказывает Мария Литинецкая, управляющий партнер «Метриум Групп». То есть происходит переуступка прав и обязанностей по кредитному договору и договору об ипотеке.

В договоре купли-продажи, который заключают продавец и покупатель, прописывается факт наличия ипотеки, к документам обязательно должно быть приложено согласие банка на продажу имущества. Далее новый собственник заключает два договора: об ипотеке с банком и кредитный.

После совершения указанных действий в Росреестре происходит регистрация перехода права собственности на квартиру на нового покупателя.

Особенно следует отметить, что покупка квартиры, которая находится в ипотеке, залог не прекращает. Покупатель теперь становится залогодателем, к нему переходят все обязанности продавца, в том числе те, которые не были исполнены, например, штрафные санкции за просрочки погашения кредитных платежей.

Предложение жилья, находящегося в залоге у банка, растет по мере увеличения количества купленных в ипотеку квартир. Причинами для появления таких объектов на рынке могут быть как негативные изменения в финансовом положении заемщиков (невозможность обслуживать взятый кредит), так и позитивные, например, желание улучшить жилищные условия.

У потенциальных покупателей есть несколько причин присмотреться к таким предложениям. Во-первых, это возможность минимизировать юридические риски при покупке квартиры, т.к. ее история уже была проверена специалистами банка-залогодержателя. Во-вторых, обычно объекты с обременением выставляются на продажу с дисконтом 10-15%. К примеру, на сайте ЦИАН выставлена двухкомнатная квартира у метро «Аэропорт» стоимостью 197 000 руб. за кв. м. При этом среднерыночная цена предложения жилья без обременения в аналогичных домах составляет 237 000 руб. за кв. м. Выгода покупателя такого объекта составит 2,2 млн руб., а может быть и больше, если учесть, что владельцы заложенной недвижимости чаще идут на торг.

Продавцом жилья с залогом может выступать банк или физическое лицо-собственник, с разрешения залогодержателя. При этом первый вариант более удобен, особенно для покупателя, заинтересованного в получении кредита. Помимо простоты организации сделки, клиент может получить от банка выгодные условия ипотечного кредитования для приобретения данного объекта. Сделка проходит в стенах банка по стандартному сценарию: партнёры подписывают договор купли-продажи, который затем регистрируется в Едином государственном реестре недвижимости.

– Сделка усложняется, если в ней задействованы три стороны: заемщик-продавец квартиры, покупатель и банк, – продолжает Мария Литинецкая. – Специалистами рынка недвижимости разработаны две общие схемы проведения подобных операций. Провести такую сделку, не прибегая к помощи профессионалов (риэлтора, юриста, регистратора cделок с недвижимостью), практически невозможно.

Покупка с заключением предварительного договора купли-продажи

Этот вариант предполагает погашение кредита покупателем в счет оплаты приобретаемой недвижимости. Чтобы обезопасить плательщика, стороны заключают предварительный договор о покупке квартиры, в котором четко прописаны условия сделки. При этом если продавец отказывается от своих услуг, покупатель может отстаивать свои права в судебном порядке. Сумма, которая вносится на погашение кредита, оформляется как задаток или аванс.

После того, как банк получит деньги, он одобряет сделку и снимает обременение с квартиры. В это же время стороны подписывают договор купли-продажи.

Эта схема может вызывать подозрения со стороны покупателя. Ведь после снятия обременения с жилья продавец может захотеть отказаться от регистрации договора купли-продажи. Тогда покупателю придется требовать от партнера исполнения его обязательств через суд. Возникает угроза затягивания сделки на неопределенный период. Тем не менее, эта схема продолжает использоваться при продаже залогового имущества, в большинстве случаев без ущерба для сторон.

Покупка квартиры через смену залогодателя

Эта сделка проходит с участием банка-кредитора (и непосредственно в его стенах) при использовании двух депозитарных ячеек. В первую будут заложены деньги в размере суммы, необходимой для погашения кредита, а во вторую – остаток стоимости квартиры.

– Банк обязательно должен одобрить сделку купли-продажи. После подписания договора продавцом и покупателем его высылают в Росреестр. После регистрации перехода права собственности все залоговые обязательства покупатель берет на себя, а продавец забирает деньги из первой ячейки, чтобы погасить кредит. Банк отпускает покупателю погашенную закладную. Предъявив ее, новый собственник квартиры получает выписку из ЕГРН об отсутствии обременения. Затем продавец может наконец получить доступ к ячейке со второй частью денег. Такой путь является наименее рискованным для всех трех сторон сделки, – заключает Литинецкая.

Оба варианта сделки представляются на первый взгляд сложными и запутанными, однако нередко игра стоит свеч. Чтобы стать владельцем квартиры своей мечты по выгодной цене, стоит пойти на усложнение операции по ее покупке.