Почему в обменниках курс выгодней чем в главных банках? Какая им выгода ?

Крупным банкам, из-за того что у них больше отделений, выгодно держать большую разницу, между покупкой и продажей. За счет мелких операций обмена, они получают хорошую прибыль.

Остальные ответы

Есть и «неглавные» банки, вы в них смотрели? Например, Авангард (курсы внутри, в интернет-банке).

Похожие вопросы

Ваш браузер устарел

Мы постоянно добавляем новый функционал в основной интерфейс проекта. К сожалению, старые браузеры не в состоянии качественно работать с современными программными продуктами. Для корректной работы используйте последние версии браузеров Chrome, Mozilla Firefox, Opera, Microsoft Edge или установите браузер Atom.

3 способа выгодно обменять валюту

![]()

Покупая доллары за рубли или продавая евро, мы каждый раз платим несколько дополнительных процентов сверху обменному пункту. Для выгодного обмена валюты, покупкой или продажей долларов или евро есть несколько вариантов. Мы рассмотрим только официальные и надежные способы. Когда можно произвести покупку или продажу валюты в любое время, без рисков и с минимальными потерями.

В зависимости от варианта обмена, можно существенно сэкономить. И купить доллары практически по официальному курсу, без грабительских наценок банковских обменников. Выгодность обмена может составлять несколько процентов от суммы.

Как банки устанавливают курс

Перед покупкой или продажей валюты лучше знать, за счет чего образуется курс на обмен валюты в банке.

Схема простая. Центробанк ежедневно публикует официальный курс доллара. Думаете банки ориентируются на него? И исходя из текущих котировок, устанавливают свои значения. Продают чуть дороже. Покупают, чуть дешевле. Накидывая свой интерес в виде долей процентов (или процентов).

Курс ЦБ — это просто некий ориентир. Реальная цена может отклоняться от официальной, установленной ЦБ.

Банки берут значения доллара и евро с валютного рынка. Но об этом ниже.

Размер маржи зависит от конкретного банка и его аппетитов. Это может быть +0,5%, + 0,8% или +2-3%.

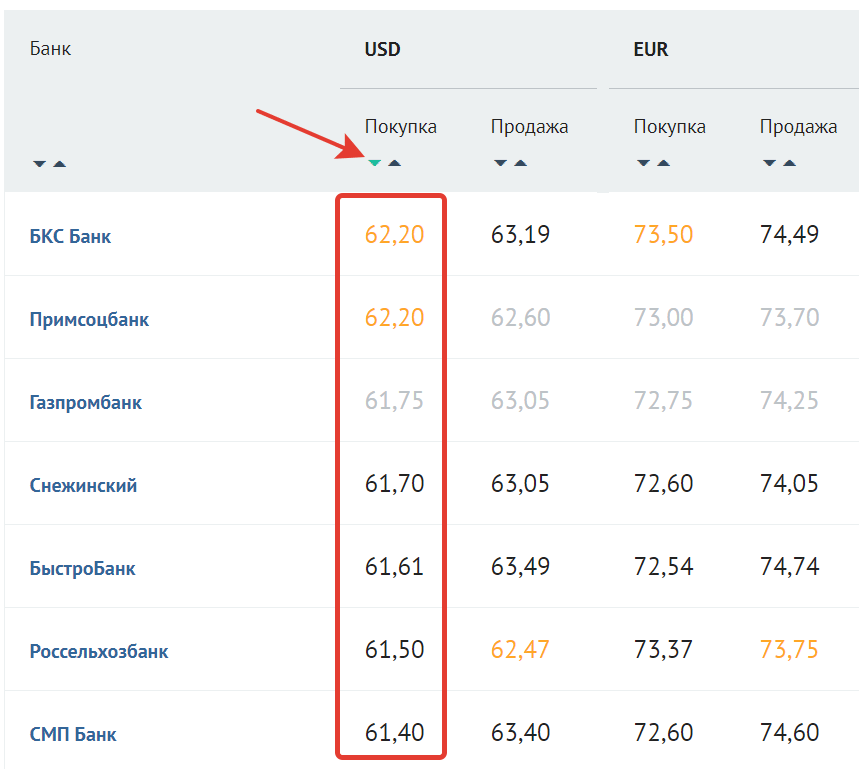

Возьмем топовые банки и сравним размер накидываемой ими копеечки при обмене валюты (долларов).

Текущий курс доллара — 62,34 рубля (на момент написания статьи).

| Банк | Курс в банках | Наценка банка | ||

| Покупка | Продажа | Покупка | Продажа | |

| Сбербанк | 61,29 | 64,41 | 1,05 (+1,7%) | 2,07 (+3,3%) |

| ВТБ | 60,55 | 64,05 | 1,79 (2,9%) | 1,71 (2,7%) |

| Открытие | 60,98 | 63,70 | 1,36 (2,1%) | 1,36 (2,1%) |

| Альфа-банк | 60,97 | 63,72 | 1,37 (2,2%) | -1,38 (2,2%) |

Получаем, при обмене крупный банк зарабатывает в среднем 2-3%.

Более мелким банкам, чтобы конкурировать, приходится снижать собственный обменный курс (1-2% и ниже).

Сбербанк по тарифам наверное вне конкуренции. Они выше всех.

Размер обменного курса может отклоняться в большую сторону в разные периоды времени от официального, даже в пределах одного банка.

- На выходные, праздничные дни и нерабочее (вечернее, ночное) время — курс всегда выше. Менее выгодные для клиентов. Таким образом банк страхуется от форс-мажорных обстоятельств, которые могут произойти. Банальное резкое изменение ЦБ официального курса. Поэтому выгоднее всегда брать валюту в рабочие дни.

- Во время резкого или продолжительного изменения курса (роста или падения), банки всегда увеличивают свой процент за обмен. Комиссии реально могут увеличиваться в разы. Такое уже было, когда рубль взлетал с 30 до 70-80 рублей. Банковский интерес за обмен достигал +5-10% от официального курса.

Покупка через банки или обменники

Поможет обычный мониторинг предложений банков и обменников в вашем городе. Ищем лучший курс. Едем в банк и меняем доллары или евро на рубли или наоборот. Не забываем взять с собой паспорт.

Перед визитом в выбранный банк, лучше заранее позвонить в отделение: уточнить реальный курс и возможность обмена.

Бывают ситуации, когда мониторинг показывает один курс. А реально в банке установлен другой (задержка обновления информации). Можно перейти на официальный сайт банка для проверки курсов или просто позвонить.

В банке банально может закончиться валюта. И временно обмен невозможен.

Где смотреть курсы валют?

Есть несколько сервисов мониторинга обменных курсов:

Сортируем таблицы по выгодному курсу и перед нами список банков с наилучшими условиями.

Или просто вбиваем в поисковике запрос «Выгодный курс валют . (ваш город).»

Используя мониторинг обмена валют в банках есть несколько нюансов.

- Мониторинг может выводить не полный список банков. Многие остаются «за кадром». Для полноты картины лучше посмотреть несколько сайтов со списком лучших предложений.

- Нужно учитывать баланс получаемой выгоды и затрат. Что это значит?

Вы нашли банк, где курс на 30 копеек лучше. Планируете обменять 300 долларов. Ваш выигрыш — примерно 100 рублей. Но банк находится «у черта на куличках». И придется потратить время и деньги на дорогу. Стоит ли игра свеч? Ради дополнительных 100 рублей?

Обмен в вашем банке

Сравнивая курсы валют, обязательно проверьте предложения от вашего родного банка. Не на официальном сайте, а в личном кабинете.

Для своих клиентов, практически все банки устанавливают более выгодные курсы обмена валюты. По сравнению для людей с улицы.

И может получиться, что разница с самыми лучшими курсами в других банках по данным мониторинга не сильно будет отличатся от курса, установленным для вас в личном кабинете.

Курс обмена в личном кабинете на примере покупки долларов.

| Банк | Курс на официальном сайте | В личном кабинете |

| Сбербанк | 64,41 | 63,94 |

| ВТБ | 64,05 | 63,80 |

| Открытие | 63,70 | 63,30 |

| Альфа-Банк | 63,72 | 63,30 |

Получается, курс для клиентов становится выгоднее на 40-50 копеек. Чуть больше полпроцента — 0,6-08%.

И сравнивать нужно именно с этим.

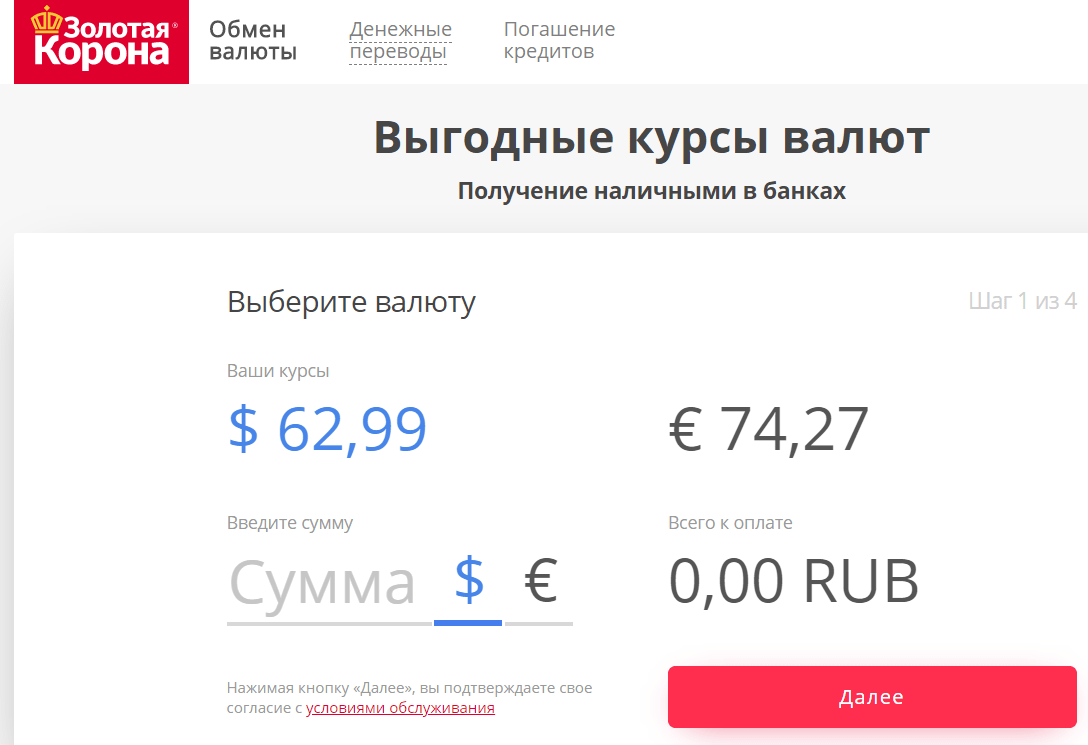

Золотая корона

ВАЖНО!

С 09.03.2020 сервис «Обмен валюты — Золотая Корона» прекратил работу в мобильном приложении и на сайте koronapay.com/exchange/

Через систему денежных переводов «Золотая корона» можно производить обмен валют: доллар и евро. Правда доступна только покупка.

Курс обмена выгодней, чем у большинства банков. Наблюдал и сравнивал в течение недели. Изредко только у одного-двух банков курс покупки был лучше. В пределах нескольких копеек. По сравнению с Золотой короной. Остальные проигрывают по конвертации.

Покупка валюты напоминает интернет-магазин. Вводите необходимую сумму, оплачивает банковской картой. Получить доллары или евро можно в любом банке-партнере вашего города. В течение аж 3-х лет с момента покупки. Список партнеров есть на сайте.

Недостаток обмена через Золотую Корону только один. Сумма покупки должна быть кратна ста (долларов или евро). Соответственно минимальная сумма сделки тоже 100.

Покупка долларов и евро на бирже

Совершая обмен валюты — банки зарабатывают на каждой операции. Выше мы рассмотрели, что наценка составляет в среднем 1-2% с каждой сделки. В любую сторону. Будь то продажа или покупка.

А вы не задумывались, что будет, если в банке большинство людей будет только покупать (или продавать) валюту?

Неизбежно возникнет перекос: либо закончатся доллары или евро. Либо образуется излишняя масса валюты, которую никто не покупает.

Что тогда? Где банку взять новую партию долларов или продать избыток?

Ответ прост — на бирже. И по курсу, максимально близкому у эталону.

А можно ли самому, совершить операции покупки на бирже? Если да, то как это сделать?

Покупка и продажа валюты происходят на валютном рынке (не путать с Форекс) Московской биржи. Для получения доступа к торгам нужно проделать 4 шага:

- Заключить договор с брокером, который предоставить доступ к торгам.

- Внести деньги на счет.

- Купить валюту.

- Вывести деньги.

Процедура совершения сделок осуществляется через специальную программу, доступ к которой вы получаете у брокера. Ее нужно настраивать и немного разбираться в функционале программы.

Гораздо более простой способ — это покупка через личный кабинет брокера (по принципу интернет-магазина). Или через голосовое поручение. Позвонили брокеру по телефону и дали поручение по совершению сделки (хочу продать 1000 долларов / хочу купить 1000 евро). Брокер сам сделает все за вас.

Ваши расходы составляют — комиссии брокера (по аналогии с покупкой валюты в банке). Только ее размер в сотни раз меньше. И составляет сотые доли процента от текущего биржевого курса.

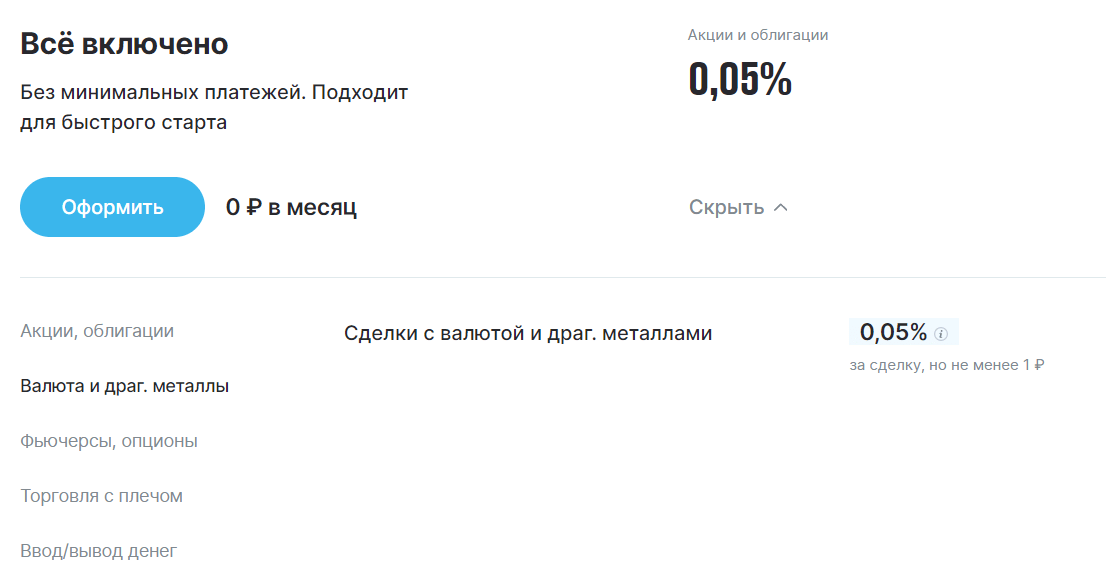

Для примера, тарифы на покупку валюты через брокера Открытие — 0,05% от суммы операции.

Самая главная проблема!

Минимальная сумма для покупки или продажи валюты на бирже начинается от 1 000 единиц. Это называется лот. Вернее сделки совершаются лотами, то есть по 1 000 долларов или евро.

Если нужна меньшая или некруглая сумма (700 или 2300) — это не вариант.

Выход видится только в покупке одного или нескольких лотов (1000, 2000, 3000). А оставшуюся сумму — либо докупить в банке. Или наоборот — излишек продать.

Есть альтернатива — покупка валюты через Тинькофф. Вернее с помощью сервиса Тинькофф Инвестиции.

Брокер позволяет покупать (и продавать) доллары и евро по биржевому курсу начиная с 1 доллара. 500 баксов, 1200 или 999 — любая сумма без привязки к лотам.

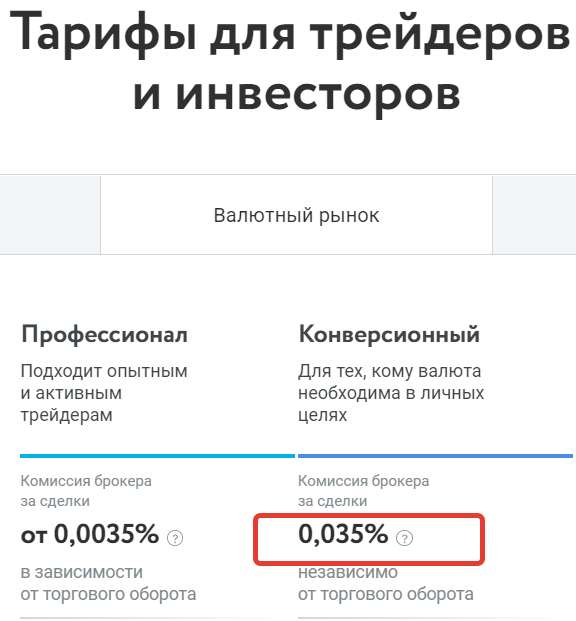

Комиссия за операцию фиксированная. 0,3% от суммы покупки

Полученные в результате обмена деньги, выводим на банковскую карту и обналичиваем.

Добавлено ноябрь 2021.

Помимо Тинькофф покупать валюту от 1 доллара можно у брокера ВТБ и . в Открытии.

Если вы знаете другие выгодные способы покупки-продажи валюты — поделитесь в комментариях.

- Благодарность автору — здесь. ��

- Есть вопросы? �� Задайте их в комментариях. Все читаю, по возможности отвечаю! ��

- Чтобы не пропускать новые статьи, подпишись на мой �� Telegram-канал �� или VK

Почему курс валют в банках отличается от официального?

Официальный курс валют устанавливается Банком России по рабочим дням. Он определяется на основе сведений о средневзвешенных курсах, которые применялись при заключении сделок на Московской бирже. Для вычислений используются данные об операциях, заключённых с 10:00 до 15:30 по московскому времени с расчётами на следующий день. Фактически валютный курс ЦБ является курсом, установленным по прогнозам предшествующего дня. Значение имеет как сам курс, который использовался при сделке, так и её объём. То есть если кто-либо купил $1 за 1000 ₽, тогда как остальные сделки совершались по курсу 60 ₽ за доллар, разовая операция не повлияет на котировку.

Сфера применения официального валютного курса невелика. Он используется при определении пошлин, отчётности, налогов с дивидендов в иностранной валюте, подготовке планов расходов и доходов государственного бюджета. При этом участники финансового рынка, в том числе Банк России, не обязаны использовать официальный курс при каких-либо взаиморасчётах.

Каждое кредитно-финансовое учреждение устанавливает курс валют на основе нескольких факторов.

- Во-первых, банки могут учитывать курс ЦБ. В чистом виде такой метод практикуется очень редко, чаще кредитно-финансовые организации руководствуются комбинированным подходом, учитывая, например, и официальный курс, и котировки, применяемые их конкурентами.

- Во-вторых, банки часто действуют в соответствии с рыночной ситуацией, то есть опираются на котировки «соседей», а также спрос на ту или иную валюту. К примеру, если физические лица массово начинают покупать доллары или евро, их стоимость повышается.

- В-третьих, банки учитывают стоимость валют на бирже. Только они отталкиваются от сделок, происходящих в реальном времени, а не от «вчерашних» данных, на основе которых сложился официальный курс.

Банки — это коммерческие учреждения, целью работы которых является извлечение прибыли. Соответственно, в них курс обмена, как правило, выше, чем на бирже. Кроме того, они продают валюту, как правило, по более высокой цене, нежели выкупают. Сейчас ряд интернет-площадок размещают у себя информацию о валютных котировках в крупнейших банках, помогая тем самым выбрать наиболее выгодные условия. В специальных обменниках, функционирующих при банках, могут быть более привлекательные котировки, нежели в банках, особенно если речь идёт о пунктах на окраине города. При этом сведения о комиссии специальных пунктов обмена найти труднее, чем сведения о стоимости банковских услуг. Зачастую клиенты обменников узнают о дополнительной плате за обслуживание уже в ходе финансовой операции.

Выгоднее всего приобретать валюту на бирже, но физические лица могут сделать это только через посредника — брокера. Правда, у большинства брокеров можно купить лишь достаточно крупные лоты, например, от $1000. Некоторые компании допускают работу и с небольшим капиталом, но в этом случае комиссии могут быть выше, чем в банках. С особым вниманием стоит подойти к выбору партнёра, который предоставит доступ к бирже. Это должен быть профессиональный участник рынка со всеми необходимыми лицензиями, хорошей репутацией и опытом работы. Если нужно сделать вывод между сопоставимыми по надёжности компаниями, рекомендую обратить внимание на стоимость услуг каждой из них.

Где покупать валюту выгодно? Банк или биржа?

Как правило, данный вопрос становится для людей актуальным перед отпусками или рабочими визитами в другие страны.

Всевозможные финансовые консультанты по этому поводу трубят в голос, что валюту ВСЕГДА выгоднее покупать на валютном рынке московской биржи нежели в банке.

Согласитесь, достаточно смело утверждение – поэтому , давайте разбираться так ли это на само деле или нет.

Господа, разумеется, само по себе утверждение, что на бирже самый «чистый» и выгодный курс – истинно.

Ибо где еще как не на финансовом рынке зарождаться валютному паритету.

Соответственно, и МинФин, и коммерческие банки, и государственные банки (РСХБ), и Центральные Банки совершают валютные интервенции и покупают иностранную валюту на бирже.

Те доллары или евро, которые вы приобретаете в банке, если прям совсем просто, то в обменниках – это валюта, которая отдается вам с банковской наценкой.

Если вы сравните курс на покупку доллара на бирже, с курсом, который транслирует, к примеру, какой-нибудь Сбербанк – то вы неприятно удивитесь.

Разумеется, на «маленьких суммах» — до тысячи долларов подобная разница курса не особо то и замечается, а вот когда речь идет о 2-3-5 тысячах долларах, то в рублях тут уже может быть что-то более менее ощутимое.

Соответственно, господа, приобрести какую-либо валюту за российский рубли на бирже может каждый человек, которому исполнилось 18 лет.

Для этого просто необходимо открыть брокерский счет у любого российского брокера, закинуть деньги на счет, и осуществить сделку – или «с голоса», или через торговый терминал, или через торговое приложение брокера.

А теперь, друзья, давайте вернемся к тому, о чем начали разговор.

Я сразу спойлерну и скажу, что человек, который хочет приобрести какую-то незначительную сумму на бирже может это сделать гораздо выгоднее в банке, потому что:

1. Валюта на валютном рынке торгуется ИСКЛЮЧИТЕЛЬНО ЛОТАМИ.

Один лот равен одной тысячи условных единиц.

Нельзя на валютном рынке купить сумму меньше тысячи.

2.За приобретение мелкой «партии валюты», биржа возьмет повышенную комиссию, которая, по итогу, будет или будет выше, или будет равна разнице между биржевым курсом и курсом банка.

3.За вывод валюты с брокерского счета брокеры, как правило, взимают комиссию.

4.Если комиссию не возьмет брокер за вывод валюты, то за ее обналичивание, комиссию возьмет банк.

Можно, конечно, комиссию банку не платить, но для этого валюта должна «отлежаться» на расчетном счете не менее 30 дней .

(на самом деле есть масса иных способов — я о них буду рассказывать).

Господа, при этом стоит учитывать, что у ряда брокеров, таких как: Открытие, Тиньков, БКС, ФИНАМ и тд., есть сервис внутреннего индикативного курса, в рамках отдельной секции «неполный лот».

Вот эта история более близка к целям мелкого покупателя валюты, ибо данный сервис предусматривает возможность покупки валюты небольшим объемом по БИРЖЕВОМУ КУРСУ!

При этом, вы должны понимать, что здесь нужно будет заплатить брокерскую комиссию, но она , разумеется, не будет ощутимой.

Бирже вы в данном случае ничего не платите.

Казалось бы, что решение найдено – но нет, ибо проблемы, которые у вас могут возникнуть при выводе валюты с брокерского счета и дальнейшего обналичивания могут вас огорчить.

Я говорю о комиссиях.

Исходя из этого, можно по сути, резюмировать:

1.Если сумма покупки валюты крупная (от 5 тысяч у.е.) – стоит задуматься, в целях экономии, о покупке валюты через брокера.

2.Если сумма валюты менее 2 тысяч у.е. – не морочьте себе голову, покупайте ее в банках с курсом, максимально приближенным к биржевому.

Речь идет о ФОРА-Банке.

Теперь небольшой лайфхак, который может быть полезен тем, кто столкнулся с ситуацией, когда банк, при обналичивании средств, хочет удержать с вас комиссию, при этом сообщая вам о том, что комиссии не будет, если деньги пролежат на счете более 30 дней.

Господа, как бы это смешно не звучало, но банки можно здесь понять.

Мало кто знает, но внутри банков есть целые департаменты, которые занимаются расчетом денежной ликвидности.

То есть, это те ребята, которые, по сути, снабжают банкоматы наличными бабками.

Когда денежные средства поступают на ваш расчетный счет и вы хотите снять их в наличном эквиваленте – вы срезаете банковскую ликвидность + важно понимать, на каком типе счета ваши денежные средства учитываются.

Если это вклад до востребования, то банк на этих деньгах с большей долей вероятности зарабатывает в рамках овернайта.

Соответственно, быстрое снятие денег со счета, да еще когда эти деньги пришли от другого юридического лица, для банка крайне неприятная ситуация.

Разумеется, с точки зрения законодательства, эти ограничительные тарифы, которые по сути являются препятствием для возвращения клиенту его денежных средств – улажены, и подведены под тарификацию банковских услуг.

Разумеется, юридическое сообщество, занятое в сфере банковского и финансового законодательства с этим крайне не согласно, но тем не менее, если ЦБ не видит нарушений – значит их нет.

Жалко, что КС не обращает на это внимание, но это уже другая история.

Итак, давайте представим, что вы купили валюту на бирже, или же наоборот, продали ваши ценные бумаги и решили вывести свои денежные средства на свой расчетный счет в банке, где у вас находится зарплатный проект.

В предвкушении снятие всей суммы ДС, вы обращаетесь в кассу банка и вам заявляют, что при снятии ДС банк с вас удержит комиссию в размере 1% от выводимой суммы.

Друзья, тут не нужно ни спорить, ни кричать и не тратить ни свое время, ни свои нервы.

Надо просто сказать: «хорошо, снимать деньги я не буду» и уйти восвояси.

Теперь далее – если у вас есть мобильное приложение банка – то открываем его, если приложения нет, то надо тут же обратиться к сотрудникам банка, что называется, не отходя от кассы – и попросить, чтобы вам дали доступ к мобильному банку.

Далее, выходим из банка, заходим в мобильное приложение, и в режиме онлайн открываем банковский вклад.

Далее, всю сумму ДС переводим на банковский вклад, держим эту историю сутки.

На следующий день являемся в отделение банка и заявляем о том, что хотите закрыть свой депозит ДОСРОЧНО.

Отказать в таком закрытии банк не имеет права, ибо это четко указано в ГК РФ.

Подписываете все соответствующие документы, при этом, разумеется, теряете проценты по вкладу.

Отправляетесь в кассу банка с соответствующей квитанцией, которую вам выдаст клиентский менеджер, и ПОЛУЧАЕТЕ В КАССЕ БАНКА СВОИ ДЕНЮЖКИ БЕЗ УДЕРЖАНИЯ КАКОЙ-ЛИБО КОМИССИИ.

При этом, следует знать, что любые комиссионные издержки, которые банк попытается установить в отношении суммы, возвращаемой вкладчику – НЕЗАКОННЫ, ибо это четко установлено в ГК РФ.

Господа, сразу бы хотел предупредить, что данный лайфхак, это скорее экстренная мера.

Регулярное его применение чревато последствиями, а именно, расторжением договора на обслуживания в одностороннем порядке по инициативе банка.

Не забывайте, что открытие вклада и его закрытие для банка – это дополнительные транзакционные издержки, ибо открыть вклад и закрыть его, это не просто вернуть вкладчику деньги.

Это в первую очередь отчитаться в АСВ о том, что вклад открыт а бабки поставлены на баланс, потом о том, что вклад закрыт а деньги из баланса выбили и прочая, прочая околобухгалтерская суета.

Где вы покупаете валюту??

Поддержать

3 года назад

Меня всегда повергает в диссонанс, когда пишут «НЕЗАКОННЫ, ибо это четко установлено в ГК РФ.» либо «ибо это четко указано в ГК РФ.» И не указывают номер статьи.

В чем сложность указать номер (и желательно пункт) статьи? Если апеллировать термином «это НЕЗАКОННО ЧИТАЙТЕ ГРАЖДАНСКИЙ КОДЕКС » Можно получить приглашение в дальний путь и читать этот кодекс.

Подытожу: статья какая?

раскрыть ветку

3 года назад

Не совсем согласен. Всё же зависит от брокера. У ВТБ неполные лоты практически повторяют биржевой курс. Да, заявку не выставить, но это не принципиально. И ограничения по выводу комфортные — до 300к рублей в месяц. Вероятнее всего, у других брокеров иные условия. Но я бы не был так категоричен, что до 2-3к можно не париться. 4-6 у.е. можно на сувенирные магниты пустить, чем банк кормить комиссией

раскрыть ветку

3 года назад

Лайвхак неоднозначный. При досрочном расторжении вклада могут: 1) Самое безобидное — сказать что надо заказывать деньги заранее, 2) Обидное — влупить по 115-ФЗ, т.к деньги пришли на счет — ушли на вклад — тут же (не прошло 30 дней) ушли наличкой в руки. Схема чисто обнальная и банки сразу лупят.

3 года назад

У сбера всё очень просто для покупки с биржи

раскрыть ветку

3 года назад

В стране изготовителе валюты.покупайте там.а кстати,почему например Прохоров не ведёт такие курсы.вот ему я бы поверил.или афтар похвастает своей яхтой?

раскрыть ветку

Похожие посты

8 месяцев назад

Почему бедные остаются бедными?

Почему бедные люди остаются бедными? На этот вопрос, кажется, у всех есть ответ.

«Бедные просто ленятся».

«Бедные не умеют распоряжаться своими деньгами».

«У бедных нет правильного мышления».

Эти теории в лучшем случае являются анекдотичными, а в худшем — просто оскорбительными. Проблема этих аргументов заключается в том, что они основаны на небольших размерах выборки, а не на эмпирических данных. Я согласен, что некоторые люди бедны по этим причинам, но недавние исследования показали истинную причину бедности.

В 2020 году ученые из Лондонской школы экономики опубликовали исследование на эту тему — они доказали, что отсутствие первоначального богатства (а не мотивации или таланта) удерживает людей в бедности.

�� Экономисты сделали следующее — в бедном государстве Бангладеш среди сельских жителей они случайным образом распределили домашний скот, а затем через какое-то время проверили их финансовое положение. И вот к каким выводам они пришли:

«Мы обнаружили, что если программа поддержки подталкивает людей к превышению порогового уровня первоначальных активов, то они в будущем избегают бедности. Если же они не достигают этого уровня, то в дальнейшем они вновь скатываются в бедность.

Наши выводы подразумевают, что крупные единовременные переводы материальных ценностей позволяют людям заниматься более производительным трудом — это приводит к улучшению их финансового положения».

�� Получается, что многие бедные люди остаются бедными не из-за отсутствия таланта и мотивации, а из-за того, что они вынуждены работать на низкооплачиваемой работе, иначе им просто не выжить.

По сути, они находятся в ловушке бедности — отсутствие денег не позволяет им получить навыки и образование для перехода на более высокооплачиваемую работу. Вы можете скептически отнестись к этим выводам, но они подтвердились и в Кении, где экономисты провели похожее исследование.

�� Дело в том, что деньги порождают деньги. Все мы знаем, что это верно в инвестировании, но эти эмпирические исследования показывают, что это так же верно и для рынка труда. Без финансовых ресурсов людям невероятно трудно продвинуться вперед по карьерной и профессиональной лестнице — они не могут купить себе время на дополнительную подготовку и обучение.

�� Наверное, каждый из вас знает актера Чедвика Боузмана, сыгравшего Черную пантеру в киновселенной «Marvel». Он вырос в бедной семье и у него не было денег на учебу, но какой-то неизвестный благотворитель оплатил ему обучение в Оксфордской академии драмы.

Позже выяснилось, что этим меценатом был Дензел Вашингтон, который помог многим будущим актерам. Чедвик Боузман написал ему следующие слова:

«Подношение от мудреца и царя — это больше, чем серебро или золото. Это семя надежды. Зародыш веры. Без вас не было бы Черной пантеры. И не только из-за меня, но и из-за моей команды — целого поколения, которое стоит на ваших плечах».

�� В этом и заключается сила богатства — не в модных машинах, особняках или частных самолетах, а в возможности изменить чью-то жизнь к лучшему. Подарок Вашингтона повлиял не только на карьеру Боузмана — он повлиял на миллионы детей, которые захотели стать такими же борцами со злом, как Черная пантера.

❗️ Вот почему богатство может быть таким могущественным — оно дает людям шанс изменить свой мир. Богатство — это фактор перемен, и не важно, приобретение ли это коровы в Бангладеш или актерская стипендия в США.

�� Если пост был вам полезен, то ставьте лайк и подписывайтесь! Так же переходите в мой профиль — там вы найдете и другие статьи на тему финансов и фондового рынка! 🙂

Показать полностью

8 месяцев назад

Высокая цена жадности

Человек, сделавший хлопок самым продаваемым товаром на земле, не смог заработать на этом ни цента. Речь идет об Эли Уитни, который изобрел устройство, способное извлекать хлопок и оставлять семена.

Дело в том, что за использование своего изобретения он запросил у плантаторов слишком высокую цену. Уитни хотел, чтобы они платили ему треть урожая, и эту пропорцию владельцы плантаций посчитали откровенно хищнической.

�� Он отказывался изменить свои требования, будучи уверенным, что производители хлопка не смогут выиграть конкуренцию без его устройства. И он был прав, ведь эта технология была по истине революционной. Однако плантаторы, получив его машину, не стали платить ему треть от урожая, а просто скопировали его изобретение.

В ответ Уитни потратил большую часть своего времени и все свои деньги на судебные тяжбы с теми, кто украл его идею. В конце концов он отсудил у них 90 тысяч долларов, и все эти деньги ушли на погашение долгов перед адвокатами.

�� Если бы он изначально назначил разумную цену за свою машину, то получил бы целое состояние. Самое интересное, что в последствие он усовершенствовал фрезерный станок и получил большой госзаказ на производство пистолетов, но все заработанные деньги Уитни снова спустил на судебные тяжбы и борьбу с плантаторами.

История фондового рынка знает множество историй, когда люди позволили жадности взять над ними верх, и это привело их к краху и разорению.

�� Тут можно вспомнить о Джейкобе Литтле — одном из самых первых спекулянтов, жившем в начале XIX века. Он никогда не откладывал денег на черный день, и все заработанное вновь пускал в оборот. За свою жизнь он терял состояние 8 раз, но умудрялся отыгрываться, пока рыночная паника 1857 года не оставила его без гроша в кармане. Ему пришлось жить на попечении своего протеже и умереть сломленным человеком.

�� Или же взять к примеру самого известного спекулянта в истории биржи Джесси Ливермора, который терял свой капитал 4 раза, прежде чем совершить самоубийство в 1940 году. К счастью, у него хватило здравого смысла выкупить перед этим семейные долги у кредиторов и не оставить свою семью в долгах.

�� Почему же чувство жадности так распространено на рынке? Можно подумать, что все дело в деньгах (и для некоторых это действительно так), но если копнуть чуть глубже, то все окажется несколько сложнее. Жадность возникает не только из-за денег, но и из-за статуса. Вот что сказано об этом в книге «Игра на деньги»:

«Ирония в том, что это — игра на деньги, а деньги — это лишь способ вести счет. Но настоящая цель игры — это сама игра. Настоящим игрокам вы можете заменить деньги на бусины или на зубы кита, и они все равно не перестанут играть.

Стремление к статусу существует в животном мире миллионы лет, и вряд ли в будущем эта ситуация как-то изменится. Инвесторы подвержены этому стремлению особенно сильно, ведь единственным способом оценить их статус являются деньги».

�� Так что когда цены на активы начинают расти, людей привлекают не только деньги, но и воспринимаемое обществом изменение их статуса. Как однажды сказал Уоррен Баффет:

«Люди начинают интересоваться чем-то потому, что это растет, а не потому, что они что-то начали в этом понимать. Просто парень по соседству, который глупее их, начинает стремительно богатеть, а они — нет».

Но прежде чем поддаться чувству жадности, следует задать себе вопрос — готовы ли вы пойти на что-то большое и потерпеть крах, или же лучше перестрахуетесь? И прежде чем ответить, не забывайте, что из-за жадности вы точно откажетесь от безопасного маршрута и пойдете по опасному пути.

❗️ Цена жадности очень высока — и заключается она вовсе не в деньгах, которые вы можете потерять, а в той жизни, которую вы могли бы иметь.

�� Если пост был вам полезен, то ставьте лайк и подписывайтесь! Так же переходите в мой профиль — там вы найдете и другие статьи на тему финансов и фондового рынка! 🙂