Нет просрочек, а кредитный рейтинг падает

Я идеальный заемщик. Мне 30 лет, у меня два высших образования, официальная работа на государственном предприятии, высокая зарплата, есть недвижимость в собственности, нет долгов, детей и иждивенцев. Есть кредитная карта и несколько закрытых кредитов без просрочек. Сейчас пользуюсь одной популярной картой рассрочки, там у меня долг 40 000 рублей на 12 месяцев, все выплачиваю в срок. Других кредитов у меня нет.

И при всем при этом бюро кредитных историй «Эквифакс» считает мне кредитный рейтинг на уровне 55%. Это значит, что он лучше, чем еще у 55% заемщиков — то есть я болтаюсь где-то в середине, а вероятность выдачи мне кредита «Эквифакс» оценивает как среднюю. Среднюю, Карл! Просто интересно, кем тогда надо быть, чтобы вероятность выдачи кредита была высокой. Шейхом со своей скважиной? Банки уже совсем зажрались!

Интересно, где-то год назад у меня был более высокий рейтинг, но в последнее время он почти постоянно неумолимо снижается. Как такое возможно и чем вообще это можно объяснить? Буду очень благодарен, если ответите.

Андрей, такого заемщика, как вы, хотел бы заполучить любой банк. Но не путайте оценку банка и оценку бюро. Каждое бюро кредитных историй по-своему оценивает заемщика и присваивает ему кредитный рейтинг. Банки к этому рейтингу отношения не имеют.

финансовый консультант Тинькофф-банка

У каждого бюро свои критерии для оценки заемщика. Помимо информации о просрочках и числе кредитов на рейтинг могут влиять возраст клиента, регион проживания, образование, семейное положение и еще много других факторов.

К тому же ваша кредитная история может храниться в 2—3 разных бюро. Одно БКИ может оценивать вас как идеального заемщика, а другое — как среднего.

Почему снижается кредитный рейтинг

Учитывая, что вы описали себя как идеального заемщика, рейтинг мог снизиться по следующим причинам.

Изменились критерии бюро. Возможно, у «Эквифакса» что-то изменилось в оценке заемщиков. А может, и у вас произошли какие-то изменения, которые вам показались несущественными, но на оценку повлияли. Может быть, в какой-то момент у вас было открыто сразу много кредитных продуктов? Так или иначе, мы рекомендуем обратиться в БКИ и спросить, что могло повлиять на снижение рейтинга.

В кредитной истории ошибка. Бюро кредитных историй в России появились не так давно, и ошибки иногда случаются. Самый простой пример: в вашу кредитную историю могли попасть данные вашего однофамильца с задолженностями. Вам надо найти свою кредитную историю, проверить ее и, если есть ошибки, связаться с бюро для исправления. Подробно про это мы уже писали в статье «Как исправить ошибки в кредитной истории».

В БКИ могла попасть информация о задолженностях, которые вы не учитываете. В бюро передают данные о долгах не только по кредитам, но и по алиментам, и по коммунальным платежам, и по услугам связи. Это может быть долг интернет-провайдеру или задолженность по какой-нибудь незакрытой симкарте, которой вы уже давно не пользуетесь.

Пример: вы установили домашний интернет. Провайдер бесплатно предоставил вам модем при условии, что пользоваться услугами вы будете не менее двух лет. Через пару месяцев вы переехали в новую квартиру, модем вернуть забыли, а услугами, получается, пользовались менее двух лет. Провайдер в итоге решил продать ваш долг коллекторам, те до вас не дозвонились и передали информацию о долге в БКИ . Это случай из реальной практики.

Проверьте свою кредитную историю на подобные долги за связь. Там может быть смешная сумма, которая портит вам кредитный рейтинг.

Как повысить низкий кредитный рейтинг?

Персональный кредитный рейтинг (ПКР) — один из ключевых факторов для заемщика. Низкий кредитный рейтинг — практически синоним отказа в кредитовании, ведь именно на этот показатель смотрят банки на первом этапе оценки заемщика. Если вы заметили, что ПКР начал снижаться — это серьезный повод проверить кредитную историю и узнать, что же с ней не так. Ведь причины могут крыться не только в плохой платежной дисциплине, но и ошибках, и даже вмешательстве мошенников.

Разберемся, как низкий кредитный рейтинг влияет на одобрение кредита, из-за чего он может снижаться, какие значения считают пороговыми, и как можно повысить свой показатель ПКР.

- Причины снижения кредитного рейтинга

- Какой кредитный рейтинг считается низким?

- На что влияет низкий кредитный рейтинг?

- Как улучшить персональный кредитный рейтинг?

Причины снижения кредитного рейтинга

Если вы уже знаете, что такое кредитный рейтинг, и если, к сожалению, ваш ПКР оставляет желать лучшего, самое время разобраться, почему это могло произойти.

Причин снижения показателя ПКР достаточно много, и все они делятся на несколько категорий. Удобнее всего классифицировать их по тому, кто несет ответственность за падение показателя. По этому критерию эти причины делят на три большие группы.

По вине заемщика

В большинстве случаев снижение персонального кредитного рейтинга происходит из-за проблем или недочетов со стороны заемщика. Есть несколько вариантов того, что может негативно повлиять на кредитную историю:

- Плохая платежная дисциплина. Просрочки по кредитам — самый простой и быстрый способ испортить кредитный рейтинг. Чем их больше и чем продолжительнее они, тем хуже кредитная история.

- Высокая долговая нагрузка. С каждым новым займом нагрузка на бюджет заемщика растет, ему становится сложнее гасить новые кредиты, а значит падает и показатель ПКР.

- Долги и взыскания. Наличие неоплаченных долгов, по которым через суд была инициирована процедура взыскания, также отражается в кредитной истории и очень сильно влияет на ПКР. Сюда же относятся долги по алиментам или оплате услуг ЖКХ.

По вине мошенников

К сожалению, встречаются ситуации, когда к снижению кредитного рейтинга приводят мошеннические действия. Иногда злоумышленникам удается оформить кредит на постороннего человека, который узнает об этом только тогда, когда по нему набежали просрочки и кредитная история испортилась. В таких случаях следует немедленно обращаться в банк и правоохранительные органы, чтобы доказать свою непричастность к такому долгу.

Подробнее рассказали об этом в статье «Как узнать, нет ли у вас долгов по кредитам?».

По вине банка или бюро кредитных организаций

К сожалению, иногда в работе электронных систем банка происходят сбои. Из-за этого данные о платеже в бюро кредитных историй могут быть не переданы или переданы некорректно, из-за чего у заемщика портится кредитная история, на основе которой и рассчитывается кредитный рейтинг. Иногда при полном совпадении фамилии, имени и отчества, данные о просрочках одного заемщика могут попасть в кредитную историю другого. Такие проблемы могут быть вызваны как программными сбоями, так и влиянием человеческого фактора.

Чтобы полностью или частично оспорить информацию, содержащуюся в кредитной истории, клиенту банка необходимо самостоятельно обратиться в БКИ, в котором хранится указанная кредитная история, с заявлением о внесении изменения. БКИ обязано провести дополнительную проверку информации и сделать запрос в банк.

Ещё проблема может возникнуть при смене паспорта заемщика. Например, если паспортные данные были изменены, не всегда информация может корректно «перенестись». В этом случае также стоит обратиться в БКИ с уточнением.

Какой кредитный рейтинг считается низким?

В 2022 году были приняты поправки в законодательство, из-за чего все бюро кредитных историй начали рассчитывать кредитный рейтинг по единой шкале от 1 до 999. Заемщиков по уровню рейтинга можно разделить на 4 группы с разной вероятностью одобрения кредита.

| 1-149 | Низкий рейтинг. Вероятность одобрения кредита заемщикам с таким ПКР минимальна. |

| 150-593 | Умеренный рейтинг. Вероятность одобрения кредита выше, чем у предыдущей категории, но не слишком высока. |

| 594-903 | Высокий рейтинг. Хорошая вероятность положительного решения по кредиту |

| 904-999 | Очень высокий рейтинг. Вероятность одобрения кредита максимальная. |

Таким образом, низким считается рейтинг ниже 150 единиц, и стремиться стоит к высокому – это поможет увеличить шансы на успешное получение кредита.

На что влияет низкий кредитный рейтинг?

Персональный кредитный рейтинг — наглядное отражение качества кредитной истории заемщика. А уже она, в свою очередь, один из основных факторов, оказывающих влияние на решение банка о предварительном одобрении кредита. Первый этап проверки кредитоспособности заемщика состоит из оценки его кредитной истории и нескольких других параметров с помощью автоматической скоринговой системы.

Иначе говоря, предварительное одобрение дает клиенту робот, поэтому низкий ПКР может привести к тому, что клиент с достаточным доходом и стабильным материальным положением даже не будет допущен до второго этапа, на котором его документы будет рассматривать сотрудник. Кроме того, клиенты с плохой кредитной историей могут получить от банка менее выгодные условия, чем те, чей рейтинг близок к максимуму: например, более высокую процентную ставку или меньшую сумму.

Однако не стоит отчаиваться, если ваш кредитный рейтинг оставляет желать лучшего — это далеко не единственный показатель, который рассматривают банки при принятии решения. Поэтому даже заемщики с низким ПКР иногда получают одобрение, а с высоким — отказ. Однако при прочих равных шансах на получение заветной суммы у клиента с хорошим кредитным рейтингом будет больше.

Как улучшить персональный кредитный рейтинг?

Мгновенно исправить ситуацию не получится, но есть несколько способов повысить свой рейтинг, подходящих для разных ситуаций.

Исправьте ошибки в КИ

Если снижение вызвано появлением ошибок в кредитной истории, то чтобы повысить кредитный рейтинг, нужно обратиться в банк. Не забудьте подготовить доказательства и предоставить актуальные данные. Он передаст в БКИ корректную информацию.

Оформите небольшой кредит…

Если в кредитной истории есть то, что уже нельзя исправить, важно создать новые записи, благодаря которым можно доказать надежность заемщика. Для этого можно взять небольшой кредит и полностью погасить долг без просрочек. Это частично перекроет прошлые «пятна» и улучшит значение ПКР.

…или кредитную карту

Так как данные по кредитной карте тоже отражаются в кредитной истории, можно оформить и её. Самое главное – вовремя и регулярно погашать задолженность.

Рефинансируйте свои кредиты

Рефинансирование позволяет объединить несколько текущих кредитов из других банков в один. Эта услуга позволяет облегчить кредитную нагрузку на клиента, так как она обычно предполагает более низкую процентную ставку, чем при других предложениях, и возможность увеличить срок договора.

Погашайте кредит вовремя

Универсальный совет: чтобы поднять кредитный рейтинг, следите за графиком погашений. Чаще всего в вашем договоре будет фигурировать аннуитетный тип платежа, при котором сумма равномерно распределяется на каждый месяц. Отсутствие просрочек подтверждает ваш образ идеального заемщика.

Заключение

Какой кредитный рейтинг считается низким?

Низким считается рейтинг ниже 150 единиц. Значения от 150 до 593 можно считать средними.

С низким кредитным рейтингом точно не одобрят кредит?

Нет, одобрение возможно в любом случае. Кредитный рейтинг — лишь один из факторов, оцениваемых банком. Однако низкий ПКР существенно снижает вероятность положительного решения по заявке.

Почему кредитный рейтинг падает, если нет просрочек?

Причиной падения может стать высокая закредитованность, наличие долгов по алиментам, ошибки в кредитной истории и даже мошеннические действия. Длительное отсутствие записей в кредитной истории тоже может негативно влиять на цифровой показатель.

Можно ли обнулить кредитную историю и ПКР?

Нет, нельзя. Чтобы повысить кредитный рейтинг, можно только создавать в кредитной истории новые положительные записи, которые со временем перекроют старые.

Как записи об отказах в кредитной истории влияют на будущее заемщика?

У меня неплохой доход, и я никогда не брал кредитов. Однако в марте 2022 года по личным причинам мне понадобилась кредитная карта, и я запросил ее в банке, в котором у меня зарплатный проект и неплохая сумма на вкладах. В ответ через пару минут получил смс с автоматическим, видимо, отказом.

Я связался с персональным менеджером — он не назвал причину отказа, но намекнул, что дело «в сложной ситуации в стране». Больше взять кредитку не пытался, решил проблемы без нее.

После этого в кредитной истории появились аж две записи об отказе. В одной сумма 600 000 ₽, а причина отказа — кредитная политика заимодавца. Во второй нет ни суммы кредита, ни основания, по которому в нем отказали. Теперь переживаю, что могут возникнуть проблемы, если понадобится ипотека или крупный кредит в будущем.

Можно ли избавиться от этих записей? Или остается ждать 10 лет, пока записи автоматически не исчезнут из кредитной истории?

Понимаю ваше беспокойство, ведь положительная кредитная история позволяет оформлять выгодные кредиты. Ее создают годами, а испортить можно одной просрочкой.

Однако отказы в кредитах на кредитную историю не влияют. Они могут на некоторое время понизить кредитный рейтинг и реже повлиять на одобрение займов в будущем. Расскажу, как это работает и как поступить в вашей ситуации.

Рассылка с разбором новых законов

Истории о том, как законы влияют на деньги, — в вашей почте раз в месяц. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

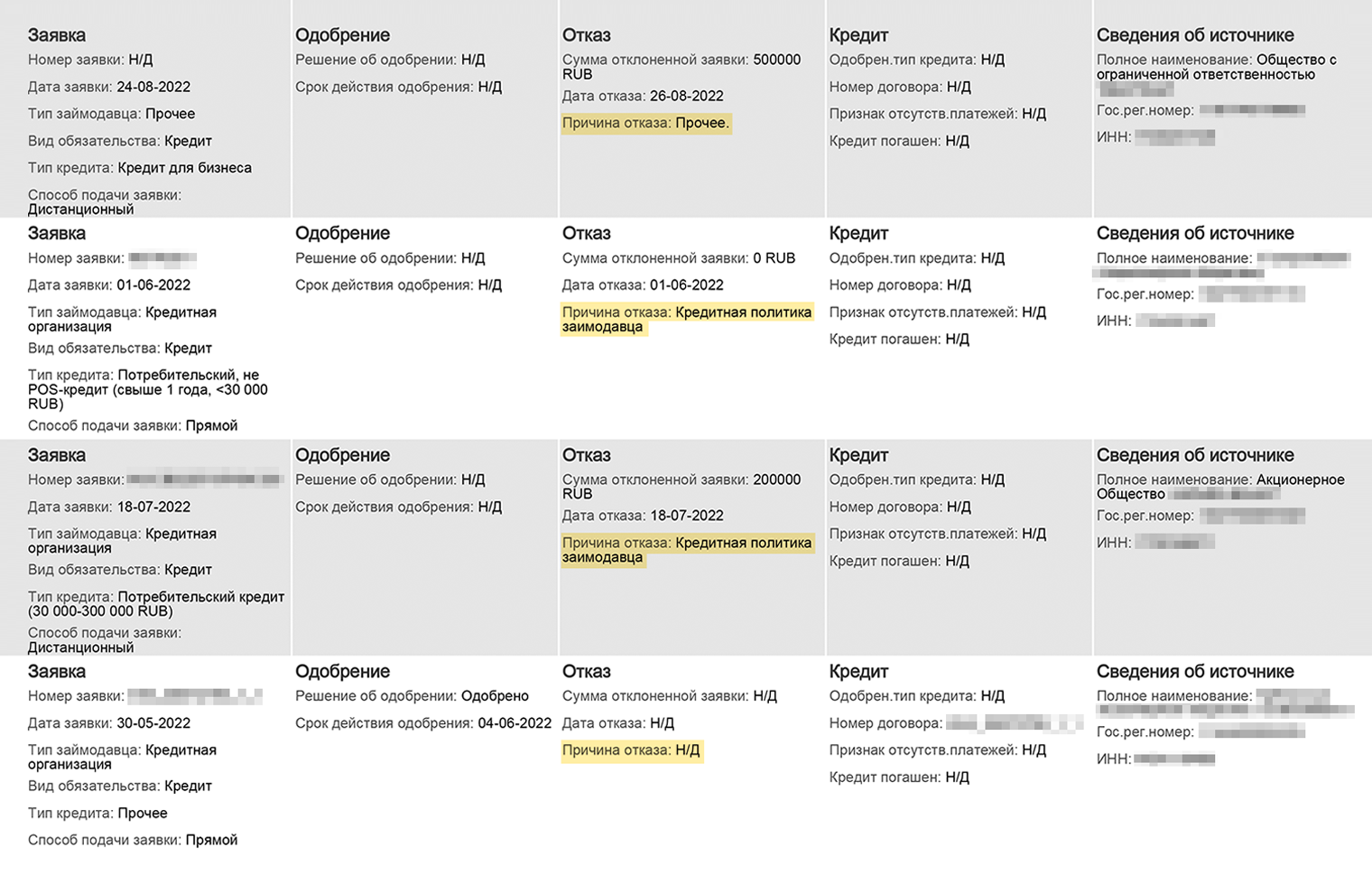

Где в кредитной истории хранится информация об отказах

Кредитная история — это ваше кредитное досье, посмотреть которое можно на сайте НБКИ. Она состоит из четырех частей: титульной, основной, информационной и дополнительной закрытой. В каждой хранят разную информацию о вас — от имени до места работы.

Доступ ко всем разделам есть не у всех. Например, заемщик может посмотреть любую часть своей кредитной истории. А кредитор — только титульную, основную и информационную. В информационной части хранят данные о запросах на кредиты, отказах и одобрениях.

Почему могут отказать в кредите

Банки вправе не сообщать причину отказа напрямую, но обязаны указывать ее в информационной части кредитной истории.

Кредиторы формулируют основание отказа, опираясь на внутренний регламент. Вот какие формулировки встречаются чаще всего.

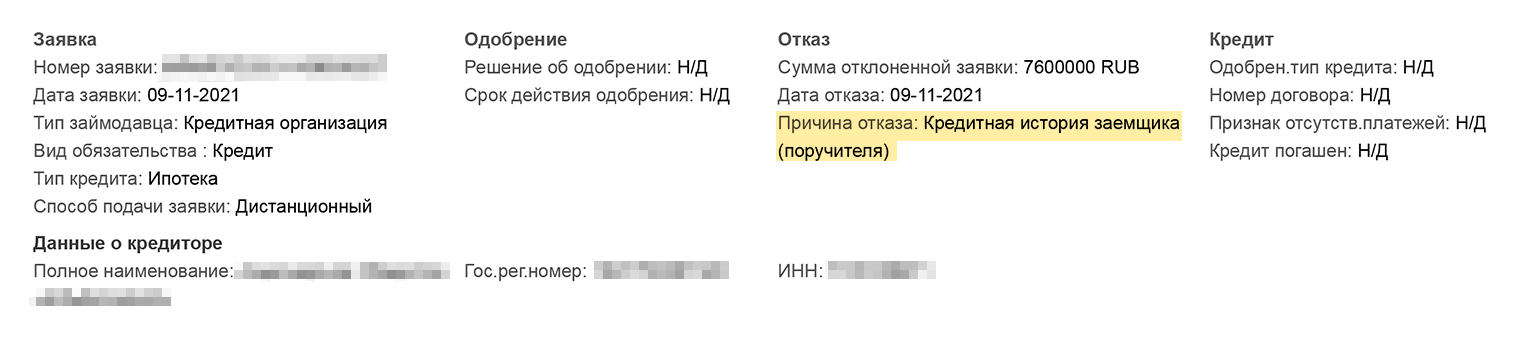

«Кредитная история заемщика (поручителя)». Отказать могут клиенту с просрочкой платежей. Причем, по моему опыту, просрочки на несколько дней даже в течение пяти-шести месяцев подряд, допущенные за полгода-год до обращения в банк, на решение по кредиту обычно не влияют. Важно, чтобы в последние три или пять лет — это зависит от кредитной политики банка — не было длительных, от 30 дней, просрочек.

«Кредитная политика заимодавца». У каждого банка есть кредитная политика. Если руководство поставило задачу продвигать ипотечное кредитование, банк станет чаще отказывать в потребительских кредитах.

А еще банки могут ужесточать кредитную политику. Такое часто происходит во время кризисов. Сюда можно отнести и вашу ситуацию, когда сотрудник банка намекнул на отказ «из-за сложной ситуации в стране».

«Прочее». Частая формулировка, под которой может скрываться что угодно — любая информация о клиенте или его деловой репутации, которая не понравилась банку при проверке.

Также с этой формулировкой могут отказать, если у вас нет кредитной истории: это негативный фактор для некоторых банков. Кредитор не понимает вашу кредитную дисциплину, поэтому отказывает в займе.

Банки могут указать причину отказа «Кредитная политика заимодавца» или «Прочее», а могут оставить пометку Н/Д, то есть «Нет данных», — она означает, что кредитор просто не передал информацию

Причиной отказа может стать кредитная история не только заемщика, но и поручителя, если они подают заявку вместе

Как отказы влияют на кредитную историю

Помимо кредитной истории БКИ рассчитывает персональный кредитный рейтинг клиентов. Он может быть низким, средним и высоким.

Рейтинг зависит от разных факторов, например:

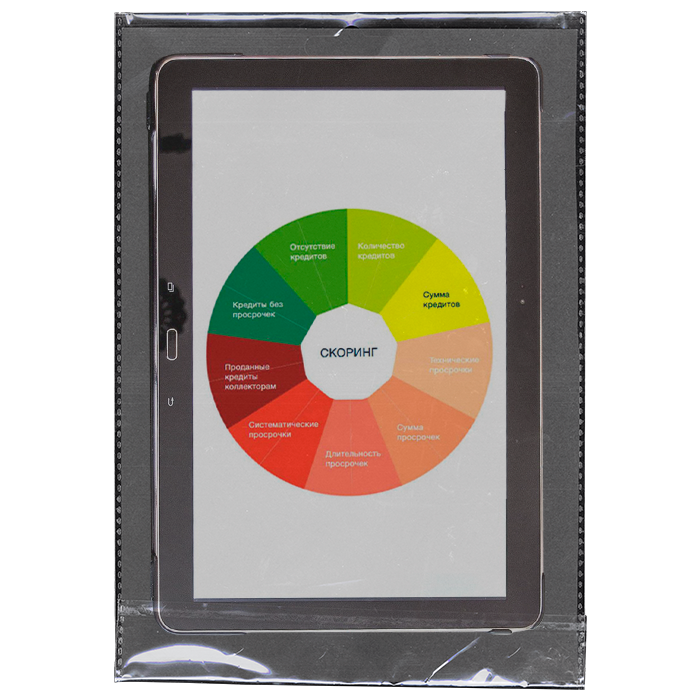

- от количества кредитов. Чем больше денег вы должны банкам, тем хуже;

- числа обращений за займом в последний месяц. Не стоит подавать пять-семь заявок в разные банки одновременно: может показаться, что вы хотите набрать максимальную сумму и рискуете не справиться с долгами;

- действий, связанных с получением и обслуживанием кредитов. Так, на рейтинг влияют просроченные платежи;

- возраста кредитной истории. Чем дольше вы пользуетесь кредитами, тем рейтинг выше;

- того, как много у вас погашенных кредитов на крупные суммы, — такая статистика понравится любому кредитору.

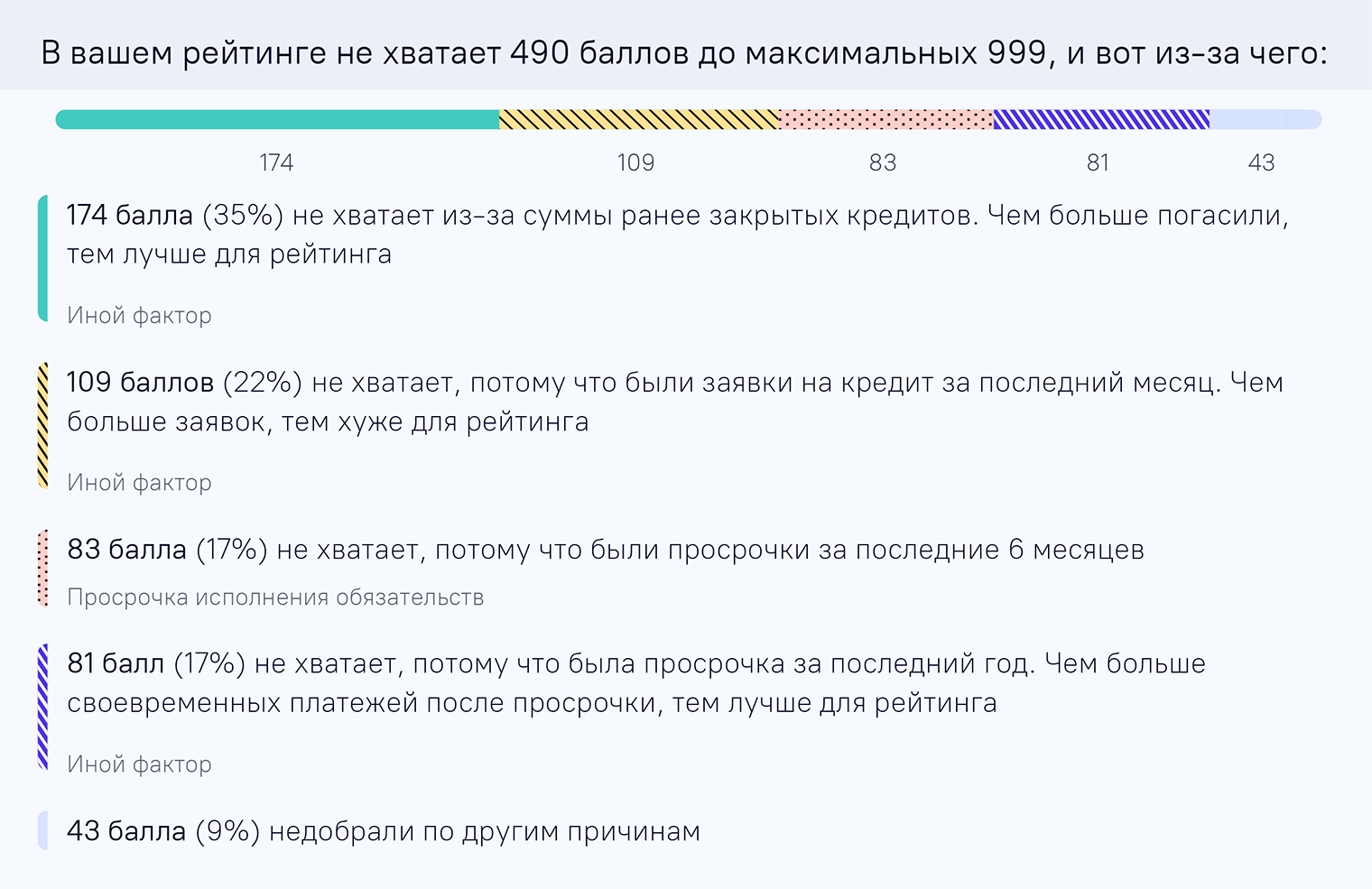

Поясню на примере. У меня была клиентка с хорошим рейтингом в Национальном бюро кредитных историй, но ей приходили автоматические отказы от банков. Оказалось, за девушкой с ноября 2022 года числилась просрочка. На деле ее не было: банк ошибся и не направил информацию о погашении. Получается, что кредитный рейтинг был нормальным, а кредитная история — негативной из-за просрочки.

Таким образом, отказы банков не влияют на кредитную историю, ее портят просрочки. Но если вы запросили заем и кредитный аналитик увидел отказы других банков, это может повлиять на решение о выдаче кредита.

В кредитной истории БКИ указывает причины, по которым у заемщика падает рейтинг. Например, за последний месяц были заявки на кредиты

Персональный рейтинг у клиентки был 589 — это близко к высокому уровню

При этом по кредиту была активная просрочка с ноября 2022 года

Можно ли исправить информацию в кредитной истории

Достоверные записи об отказах удалить нельзя. Исправить можно только неверную информацию. Например, в ситуации, когда вы закрыли кредит, а банк не сообщил об этом и оставил ваш кредитный счет активным.

Если банк запросил кредитную историю, убрать информацию о запросе не получится. Более того, банки могут несколько раз проверять историю заемщика, например:

- после одобрения кредита — чтобы узнать, не появились ли у клиента обязательства или просрочки. Положительное решение банков действует до 30 дней — за такой срок у заемщика может многое измениться;

- если отказали в кредите — чтобы предложить заем на меньшую сумму.

Как и зачем улучшать кредитную историю

Если кредитный рейтинг снизился из-за большого числа запросов, он за несколько месяцев сам придет в норму. Главное — в это время не обращаться за новыми кредитами и своевременно вносить платежи по действующим.

Проблемы с кредитами в будущем из-за отказов не возникнут. Но если соберетесь занять больше 1 млн рублей, учтите: такой кредит банки обычно одобряют только клиентам, у которых есть погашенные без просрочек займы.

Чтобы создать положительную кредитную историю, можно:

- оформить кредит на небольшой срок и погасить его досрочно за шесть-восемь месяцев;

- пользоваться кредитной картой и оплачивать задолженность в пределах льготного периода, чтобы не начислили проценты.

Еще больше шансов получить крупный кредит у клиентов, которые:

- получают зарплату на карту этого же банка;

- подтверждают доход выпиской из Социального фонда России. Ее можно оформить онлайн на портале госуслуг или очно в СФР или МФЦ.

Как долго хранят информацию в кредитной истории

Каждая запись в кредитной истории исчезает через 7 лет. К записям относят события, связанные с получением кредита: обращения и результаты их рассмотрения, получение займа и его погашение.

Вы правильно отметили, что можно подождать, пока записи об отказах исчезнут из кредитной истории. Но и без этого у вас есть шанс получить кредит. Особенно ипотеку, потому что она обеспечена залогом — жильем, которое вы покупаете. Банки охотнее одобряют такие кредиты, чем потребительские наличными без залога.

Что делать в вашем случае

Не стоит переживать из-за пары отказов. Они не повлияют на новые кредиты в будущем, особенно если у вас будет положительная кредитная история.

Но если планируете брать ипотеку, вам лучше подготовиться. Подробно об этом я рассказала в другой статье в Тинькофф Журнале.

Что делать? Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Вопрос был задан 02.01.2023 и дополнен ответом эксперта 24.07.2023

Елена Грудинина

Какими способами улучшить кредитную историю вы пользовались?

Банки в край охренели. Даже этот кредитный рейтинг полная чушь. Вот у меня например 940 из 999. Да я брал кредиты и большие и маленькие и платил всегда вовремя. Вот только выгода у меня только в том, что не было и нет отказов. Технически я всегда могу обратится за кредитом и мне всегда его дадут в кратчайшие сроки. НО. это почти никак не влияет на процентные ставки. Более того мне ни разу не предложили минимум. Пытался взять кредит на 500 тыс. в 2013г. В сбере потреб от 11% до 14,5% был на сайте. С моим кредитным рейтингом мне предложили ставку 13,5% (не ну а чё. не внушаю видать доверия), а жене 12.5%. Только рейтинг у нас почти одинаковый. Последний кредит брал на 1 млн. также сделал запрос в Сбер, предложили 18%, а в ВТБ 16,5%. Но оказывается если запрашивать у разных банков одновременно, то этим ты оказывается портишь кредитный рейтинг, а то что Сбер пытался меня кинуть на 1,5%, что все же не маленькая сумма — это нормально. Где запросил там и бери получается.

santeyxxx, рейтинг 960 по НБКИ. 8 лет кредитной истории, ни одной просрочки. Я тоже думал, что мне все дадут) Отправил заявку на кредитку с лимитом 20к в мтсбанк (там просто была нужная мне бонусная программа) и пришел отказ. Так что цифра рейтинг бесполезная. Единственная ситуация когда можно выхватить хорошие условия и низкие проценты это быть зарплатным клиентом банка с хорошей белой зарплатой и большим стажем.

мне вот интересно как на кредитный рейтинг влияет досрочное погашение

по идее банкам такие клиенты невыгодны, тратиться на их обслуживание приходится, а прибыли почти нет

Как узнать кредитный рейтинг

Кредитный рейтинг и кредитную историю часто путают. Поясню, почему это не одно и то же и чем они отличаются.

Кредитная история — это информация о том, как конкретный человек — субъект кредитной истории — исполняет свои обязательства. Кредитная история формируется на основании данных, которые передают источники формирования кредитной истории: организации-кредиторы, федеральные органы исполнительной власти или арбитражные управляющие, которые проводят процедуру банкротства физического лица.

Кредитная история хранится в бюро кредитных историй (БКИ). В России сейчас действует 11 таких бюро. Это значит, что ваша кредитная история может храниться в каком-то одном БКИ или в нескольких сразу — единого БКИ, с которым обязаны сотрудничать все банки, нет. Подробнее о кредитной истории и о том, как ее получить или исправить в ней ошибки, у нас есть отдельная подборка.

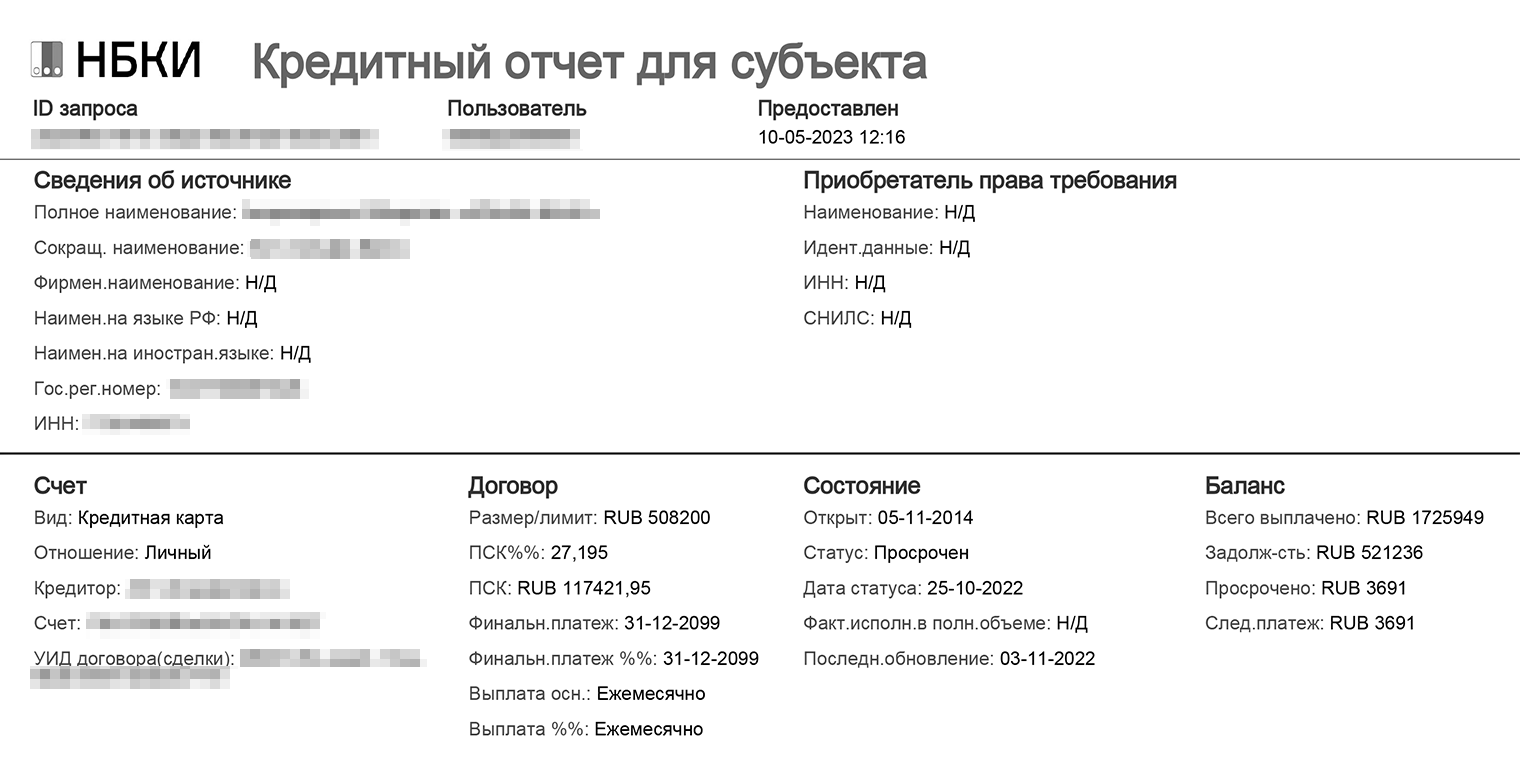

Пример отчета. Сама кредитная история состоит из четырех частей:

- В титульной части указаны стандартные общие данные о субъекте кредитной истории: ФИО, паспортные данные, ИНН и СНИЛС.

- В основной — сведения о текущих кредитах и вступивших в силу решениях суда о взыскании денежных средств, о банкротстве, а также скоринговый балл заемщика, если БКИ его рассчитывает.

- В информационной части — какие заявки подавал человек на кредит и результат рассмотрения: выдан кредит или нет.

- Закрытую часть видит только заемщик. В ней указаны все, кто когда-либо запрашивал кредитную историю субъекта и кто передавал в нее информацию.

На основе кредитной истории формируется кредитный отчет, который отражает ее содержание.