Что такое расчетный счет в банке

Расчетный счет − банковская учетная запись, позволяющая выполнять финансовые операции, вести учет денежных средств. Компании обязаны иметь расчетный счет. Индивидуальные предприниматели могут не оформлять его, если плату за свои услуги или товары они взимают с физлиц наличными средствами в сумме до 100 000 рублей по одному договору. Собственные реквизиты им понадобятся только для получения платежей от юрлиц.

Команда Райффайзен Банка

Все комбинации цифр сохраняются в общей банковской базе, что исключает появление двух пользователей с одинаковым номером.

Виды банковских счетов

Реквизиты компании или ИП содержат два вида счетов: корреспондентский и расчетный.

Корреспондентский принадлежит самому банку, это учетная запись кредитно-финансовой организации в реестре ЦБ РФ. Номер счета присваивает Центробанк, он различается у подразделений в разных регионах РФ. Используется для проведения межбанковских операций, в том числе, переводов по поручению клиента. Номер корреспондентского счета начинается на 301.

Расчетный принадлежит клиенту, он присваивается организации или физлицу, зарегистрированному в качестве ИП, уже самим банком. Одно юридическое лицо может иметь несколько учетных записей как в одном банке, так и в нескольких, их номера будут различаться.

При заполнении платежных поручений требуется указание обоих видов счетов за исключением случаев, когда оплата производится между филиалами одного банка. При наличии ошибок в платежных поручениях перечисляемые средства могут остаться на корреспондентском счете банка-плательщика, если корсчет или БИК получателя указан неверно или на корреспондентском счете банка-получателя, если реквизиты банка верные, но идентификаторы клиента указаны неверно — ошибка в ФИО или названии, номере счета. В таких случаях средства можно вернуть или внести пояснения для зачисления на верные реквизиты: процедура и срок обработки заявления зависит от банка. Автоматический возврат на счет списания происходит в течение 5 дней.

Другие виды счетов

В банковской терминологии есть и другие виды счетов:

- Транзитный. Применяется при проведении расчетов в валюте, открывается вместе с валютным и используется для временного хранения средств в срок до 15 суток, зачисление на счет клиента выполняется тогда, когда будут предоставлены документы-основания

- Лицевой. Лицевой — счет физического лица, по функционалу является аналогом расчетного счета для организаций и ИП, используется для проведения расчетов и учета всех операций в банковской системе

Что означают цифры в расчетном счете

Любой расчетный счет в банке уникален, но формируется не случайным образом. Он состоит из 20 чисел, объединенных в шесть групп.

Умение «читать» счета не обязательно для клиента банка, но позволяет лучше ориентироваться в реквизитах.

- Три первых цифры (балансовый счет первого порядка) указывают на собственника. Код 407 используется для юридических лиц, 408 — для ИП и физических, 405 или 406 имеют государственные организации.

- Четвертая и пятая цифры (балансовый счета второго порядка) содержит дополнительную информацию о владельце.

- С шестой по восьмую позиции размещается обозначение основной валюты по Общероссийскому классификатору, в которой хранятся деньги. 810 и 634 — рубли при внутренних и международных переводах, соответственно, 978 — евро, 840 — доллары.

- Девятая цифра является контрольной, с ее помощью кредитные организации проверяют правильность написания и статус счета.

- Следующие четыре числа — идентификатор банковского подразделения.

- Последние семь цифр являются уникальным номером, присваиваемым клиенту.

Как узнать свой расчетный счет

- посмотреть в банк-клиенте или мобильном приложении;

- посмотреть в справке, выданной банком при открытии счета;

- прийти в отделение банка с паспортом;

- обратиться по телефону службу поддержки;

- зарегистрироваться в личном кабинете на сайте банка или запросить информацию у онлайн-консультанта;

- найти соответствующий раздел в мобильном приложении (при наличии);

- получить данные в веб-версии личного кабинета клиента банка.

Что можно сделать с помощью расчетного счета

Юридическому лицу он открывает возможность выполнять безналичные финансовые операции, необходимые для ведения бизнеса и предоставления отчетности в контролирующие инстанции.

- Переводы на расчетные счета других юридических лиц. Безналичная оплата услуг и товаров контрагентов, в том числе, находящихся за рубежом, осуществляется по банковским реквизитам. Платежное поручение заполняется по установленному образцу и направляется в банк.

- Получение безналичных переводов. По реквизитам можно принимать деньги от покупателей и партнеров. Переводы доступны как от юридических лиц, так и от физических при наличии договора.

Например, терминалы в магазинах производят списание средств с банковской карты клиента, а затем деньги зачисляются на расчетный счет продавца.

- Выполнение обязательных отчислений в государственные службы. Налоговая инспекция, пенсионный фонд, фонд социального страхования принимают оплату со счета на счет без комиссии банка.

- Выплаты физическим лицам: перечисление заработной платы сотрудникам компании. Обычно за такие переводы взимается комиссия в размере меньшем, чем при выведении наличных средств.

- Внесение, снятие, хранение денежных средств. Можно внести наличные через кассу отделения банка, банкомат или платежный терминал. За внесение и вывод денег обычно взимается комиссия, выдача производится через кассиров-операционистов. При определенных условиях возможно снятие в банкоматах.

- Оплата банковских, сопутствующих услуг. Владелец расчетного счета может оплачивать кредиты, лизинг, страхование.

- Участие в торгах, закупках. Производится безналичная оплата при регистрации на конкурсных площадках и выполнении контрактов, заключенных с государственными предприятиями после выигрыша тендеров.

Какие документы нужны, чтобы открыть расчетный счет

Каждый банк вправе самостоятельно определить необходимый перечень документов, которые требуются для открытия. Лучше сразу обратиться с запросом в кредитную организацию, выбранную для обслуживания, уточнить ее условия работы с клиентами. Приведем списки наиболее часто запрашиваемых документов.

Индивидуальные предприниматели

- паспорт гражданина РФ

- свидетельства о регистрации и постановке на налоговый учет

- выписка из ЕГРИП

- налоговые декларации за определенные отчетные периоды

- образцы подписей, оттиска печати

- заявление на открытие счета

Компании с разными формами собственности

- свидетельство о регистрации

- выписка из ЕГРЮЛ

- информация о налогообложении

- устав организации

- правоустанавливающие документы на руководител

- сведения из органов государственной статистики о кодах

- образцы подписей, оттиска печати

- лицензии, если это требуется по кодам ОКВЭД

- заявление

Реквизиты расчетного счета

Для осуществления безналичных переводов необходимо знать реквизиты, которые включают сведения о:

- банке обслуживания: наименование, БИК, корреспондентский счет;

- организации-получателе: наименование, номер расчетного счета, ИНН, КПП.

Важно! При любых изменениях реквизитов, собственных или банка, необходимо своевременно уведомлять всех контрагентов, иначе платежи будут возвращаться отправителю в течение 5 рабочих дней.

Как открыть расчетный счет

- Выбрать банк с учетом особенностей бизнеса. Для этого нужно составить перечень необходимых банковских услуг, сравнить условия, предоставляемые кредитными организациями. Например, Райффайзен Банк предлагает экспресс-открытие расчетного счета для бизнеса. Оставив заявку на сайте, вы получите номер счета в течение 5 минут и сможете использовать его для приема платежей от контрагентов. Далее нужно обратиться в отделение или назначить встречу с менеджером, чтобы заключить договор и активировать все возможности счета.

Полезным будет ознакомиться с отзывами клиентов банков, а также узнать, где обслуживается большинство контрагентов. При выборе стоит учитывать расположение отделений, банкоматов, часы работы. Дополнительным плюсом станет наличие оперативной удаленной техподдержки, онлайн-банкинга, в том числе, мобильного приложения для управления счетом компании.

- Запросить у банка список и подготовить комплект документов. Убедитесь, что все документы действительны на дату предъявления.

- Запросить у банка список и подготовить комплект документов. Убедитесь, что все документы действительны на дату предъявления.

- Заполнить заявку, передать документы банку, подписать договор. Некоторые кредитные организации позволяют выполнять эти операции онлайн без посещения отделения.

- Получить реквизиты самостоятельно или через курьера.

- Настроить дистанционное банковское обслуживание.

- Подключить зарплатный проект, бизнес-карту.

Как выбрать тариф РКО

Открытие расчетного счета сопровождается выбором пакета расчетно-кассового обслуживания, который включает услуги по обработке платежных поручений, представлению выписок, приему наличных, выдаче заработной платы, оплате налогов.

Стоимость банковского обслуживания зависит от типа услуг в пакете и их количества. Например, для молодых компаний достаточно 25 платежных поручений в месяц, для концернов — не менее 500, кто-то работает только с безналичными расчетами, кому-то нужна инкассация и эквайринг. Все эти параметры влияют на стоимость РКО и выбор тарифа.

Чтобы выбрать тариф, оцените:

- количество платежных поручений в месяц;

- наличие валютных операций;

- наличие зарплатного проекта;

- оборот наличных средств;

- необходимость выпуска бизнес-карт;

- качество дистанционных сервисов банка.

Райффайзен Банк предлагает открытие расчетного счета без подключенных пакетов в рублях и валюте с возможностью выбора необходимых опций в процессе ведения бизнеса. Заполните короткую форму, чтобы мы подобрали индивидуальные условия для вашей компании.

Чем отличаются лицевой счет от расчетного?

Банковское обслуживание для бизнеса и для частных лиц — две абсолютно разные сферы. Они отличаются набором услуг и стоимостью. Начинающие предприниматели часто путаются в понятиях и не понимают, какой именно счет им нужно открыть. Рассказываем, для чего используются лицевые и расчетные счета, и в чем их разница.

Команда Райффайзен Банка

Что такое расчетный счет

Расчетный счет – это специальный банковский продукт для бизнеса. Его могут открыть юридические лица, некоммерческие организации и ИП. Частным клиентам и самозанятым такой счет не оформляют.

Для предприятий расчетный счет — главный инструмент для проведения всех безналичных платежей. С его помощью:

- оплачивают товары других юридических лиц или ИП;

- принимают платежи от покупателей и партнеров. Это могут быть как организации, так и частные лица;

- перечисляют деньги в государственные ведомства. Например, страховые взносы в ФСС или налоги в ФНС;

- выплачивают зарплату персоналу;

- участвуют в тендерах;

- получают кредиты от банка, оплачивают займы или лизинг;

- хранят оборотные средства.

К расчетному счету привязывают все услуги, которые банк может предложить бизнесу. Например, к нему подключают эквайринг для приема платежей в торговых точках и интернет-магазинах. Также компания может выпустить специальную карту, чтобы рассчитываться ей где угодно напрямую. Еще можно выполнить синхронизацию с 1С и выгружать отчетность в программу. Список дополнительных услуг отличается в зависимости от тарифов, но все они привязываются к счету организации.

Компания может открыть несколько счетов в одном или разных банках. Их количество не ограничено, но на практике предприятиям обычно хватает одного-двух. При оформлении договора банк проверяет документы организации. В обслуживании может быть отказано, если есть признаки противозаконной деятельности.

Что такое лицевой счет

Лицевой счет — более широкое понятие, чем расчетный. Обычно это цифровой идентификатор, который обозначает пользователя в какой-то системе. Они применяются не только в банках. Лицевые счета могут быть:

- В системе ЖКХ, для оплаты пользователями коммунальных услуг.

- У операторов, подключающих мобильную связь или интернет.

- У различных ведомств. Людям присваивают коды для идентификации в системе государственных услуг. Пример — номер СНИЛС в Пенсионном фонде для начисления пособий.

- В банках. Используется для внутренней нумерации. Например, последние 6 цифр расчетного счета называют лицевыми.

Лицевые счета присваивают не только людям, но и организациям. Например, в муниципальной сфере такой номер есть у каждого бюджетного учреждения. Они используются, чтобы контролировать расходование государственных средств.

В узком смысле лицевой счет — это банковские реквизиты, которыми пользуются частные лица в некоммерческих целях. Его оформляют в дополнение к другим продуктам и не используют как самостоятельную опцию. Так, клиент получает лицевой счет при оформлении карты, кредита или вклада. Если человек придет в банк и попросит открыть такой счет, ему предложат сперва выбрать основную услугу — например, дебетовую карту.

Лицевой счет могут оформить физические лица или организации. Но использовать его для коммерческой деятельности нельзя. Этот продукт нужен для личных целей, если речь идет о карте или вкладе. Предприятия могут получать на лицевой счет кредиты и в дальнейшем использовать его для внесения ежемесячных платежей.

Отличия лицевого счета от расчетного

Функционал лицевого и расчетного счета очень похож. Оба варианта открывают в банке и используют для проведения безналичных оплат, приема или хранения средств. Отличие в том, что эти продукты предназначены для разных категорий потребителей

Для кого

Для частных лиц и для бизнеса в привязке к конкретным банковским продуктам

Как используется

Для сделок с контрагентами, оплаты налогов и взносов, хранения средств

Для оплаты товаров и услуг, переводов, получения и хранения средств

Как открыть

Оставить заявку в банке

Оформляется вместе с другими банковскими продуктами: картами, кредитами, депозитами

Стоимость обслуживания

Зависит от выбранного тарифа

Дополнительные опции

Можно подключить эквайринг, проводить валютные операции, выгружать отчеты в 1С

Расчетные счета нужны бизнесу, чтобы вести предпринимательскую деятельность. Лицевые используются обычными людьми в связке с картой, депозитом или вкладом. Такой счет может быть и у организации, но не для рабочих целей.

Как выбрать и открыть счет

Главный критерий при выборе счета — это цель, с которой он будет использоваться. Для обычных покупок и платежей открывают лицевой счет в связке с основным продуктом: дебетовой или кредитной картой, вкладом. Оформить его могут частные лица, ИП или руководители организаций, но исключительно для личных целей. Открытие обычно бесплатное, а из документов требуется только паспорт. Достаточно прийти в отделение банка лично, либо оставить заявку на сайте.

Если счет нужен бизнеса, обычный лицевой не подойдет. Организации и ИП для предпринимательской деятельности открывают расчетные счета. Если компания использует только наличные деньги, закон не устанавливает требований об обязательном оформлении счета. Работать можно и без приема безналичных платежей, если размер каждой сделки не превышает 100 000 руб.

Понятно, что работать без возможности принимать безналичную оплату очень сложно. Такое могут позволить себе только маленькие ИП без наемных сотрудников — например, репетиторы. Остальным предприятиям без расчетного счета не обойтись. Иначе не выйдет оформить кредит или лизинг, подключить на торговой точке эквайринг, принять безналичный перевод от контрагентов.

Чтобы открыть расчетный счет, компании или ИП нужно обратиться в банк с документами. Можно прийти лично или оставить заявку на сайте. Для индивидуальных предпринимателей пакет следующий:

- паспорт;

- ИНН;

- выписка из ЕГРИП.

Юридическим лицам для оформления понадобятся:

- паспорт директора и правоустанавливающий документ;

- решение об учреждении организации;

- устав;

- выписка из ЕГРЮЛ.

Банк может запросить дополнительные документы. Например, карточку с образцами подписей и оттиска печати, либо копию декларации из налоговой. Также потребуется заполнить анкету и заявление на открытие. После отправки бумаг останется только выбрать тариф обслуживания и подписать договор. Если документы в порядке, счет откроют быстро, обычно в течение рабочего дня. Реквизиты можно получить даже до подписания договора. Они позволяют сразу принимать платежи от контрагентов, но все возможности станут доступны после завершения оформления.

Почему нельзя использовать личный счет вместо расчетного

Юридическим лицам без расчетного счета не обойтись, хотя в законах нет требования непременно его открывать. Организации могут платить налоги только безналичным способом, поэтому компании придется заключить договор на банковское обслуживание.

С ИП ситуация другая. Закон не обязывает их открывать расчетные счета, если сделки оплачиваются наличными деньгами, и сумма каждой из них менее 100 000 руб. В остальных случаях банковские реквизиты нужны.

Иногда ИП хотят сэкономить на РКО, либо просто не знают, что для бизнес-целей нужен специальный счет. Предприниматели проводят платежи, используя личные карты, открытые на физическое лицо. По инструкции Центробанка так делать нельзя. Для работы нужен расчетный счет. Принимать платежи по личным реквизитам могут только самозанятые без статуса ИП.

Штрафов за нарушение этого запрета нет. Но предприниматель в такой ситуации может столкнуться с другими проблемами:

- Блокировка счета или отказ в банковском обслуживании. Даже если ИП не знает об инструкциях Центробанка, в договоре с банком есть пункт о правилах использования. Частные лица обязуются не применять лицевой счет для предпринимательских целей. При нарушении этого условия банк может заблокировать или приостановить операции, и даже расторгнуть договор обслуживания.

- Проблемы с контрагентами. Организации не любят работать с частными лицами. Такие расходы сложно подтвердить в ФНС для снижения налогооблагаемой базы. Проще найти партнера, который официально зарегистрирован и работает по правилам.

- Вопросы от Росфинмониторинга. Если на личные реквизиты регулярно поступают большие суммы, это вызовет вопросы у банка и контролирующих органов. По закону о противодействии легализации доходов придется объяснять подозрительные транзакции и доказывать, что это действительно личные поступления.

- Проблемы с налоговой. Если ведомство сочтет, что счет использовался в предпринимательских целях, то начислит неуплаченный налог. При этом ФНС не будет разбираться, какие поступления личные, а какие — коммерческие. Придется оплачивать взносы со всей суммы.

- Невозможность учесть расходы. Если ИП работает на УСН «Доходы минус расходы», он не сможет снизить налогооблагаемую базу платежами с лицевого счета. Для ФНС это затраты частного лица, которые не имеют отношения к деятельности предприятия.

Проблем из-за использования лицевого счета вместо расчетного слишком много. Банки и налоговая строго следят за тем, чтобы предприниматели соблюдали указания Центробанка. Чтобы избежать проверок контролирующих органов, лучше оформить специальный счет для бизнеса. Для небольших компаний есть тарифы без платы за ежемесячное обслуживание с открытием счета в день обращения.

Что такое расчётный счёт и для чего он нужен

Расчётный счёт нужен всем компаниям и желателен для ИП. Рассказали, какие операции можно проводить с помощью него и как его открыть.

Иллюстрация: Joel Filipe / Unsplash / Rawpixel / Shuttersrock / Annie для Skillbox Media

Ксеня Шестак

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Согласно Указанию ЦБ РФ, расчёты между компаниями и ИП на сумму больше 100 тысяч рублей можно проводить только безналично. Это нельзя делать без расчётного счёта.

В статье рассказываем главное о расчётном счёте. Материал будет полезен тем, кто хочет разобраться в этих вопросах — например, планирует запускать бизнес и изучает юридические нюансы.

- Что такое расчётный счёт

- Чем расчётный счёт отличается от лицевого

- Какие операции можно проводить с помощью расчётного счёта

- Что означают цифры в номере расчётного счёта

- Как открыть расчётный счёт

- Как узнать номер расчётного счёта

- Как узнать больше о ведении бизнеса

Что такое расчётный счёт

Расчётный счёт (р/с) — банковский счёт компании или предпринимателя, открытый для ведения бизнеса. С помощью расчётных счетов бизнес, например, расплачивается с контрагентами, переводит зарплаты сотрудникам, уплачивает налоги, получает деньги от покупателей и так далее.

Компаниям нельзя работать без расчётного счёта. Налоги и страховые взносы они должны уплачивать только переводом с него.

ИП могут работать без расчётного счёта, но только в случае, если не проводят безналичные платежи. Также без расчётного счёта ИП не могут заключать договоры на суммы свыше 100 тысяч рублей.

Расчётные счета бывают рублёвыми — для проведения операций в рублях — и валютными, для работы с иностранными контрагентами. В свою очередь, валютные р/с делят по видам валют — например, в долларах, евро, иенах и так далее.

Компании и ИП сами решают, какие расчётные счета и в каких банках им открывать. У бизнеса может быть несколько р/с в разных банках.

Иногда расчётный счёт бизнеса путают с лицевым счётом. В следующем разделе разберём, чем они различаются.

Чем расчётный счёт отличается от лицевого

«Лицевой счёт» — более широкое понятие, чем «расчётный счёт». Его применяют не только в банках, но и в других организациях — например, в ЖКХ, в Социальном фонде, в сфере связи.

Банковский лицевой счёт и расчётный счёт различаются в двух аспектах: кто ими пользуется и для чего. Разберём подробнее.

Кто использует. Расчётный счёт могут использовать только компании и предприниматели. Лицевой счёт — компании, предприниматели и физические лица.

Для чего можно использовать. Бизнес может использовать лицевой счёт только для хранения денег, выдачи зарплат и получения кредитов. Для ведения коммерческой деятельности его использовать нельзя. Расчётный счёт используют для полноценного ведения бизнеса: проведения переводов, хранения и получения денег.

В банках лицевой счёт — последние семь цифр расчётного счёта. Как правило, лицевой счёт оформляют в дополнение к другим продуктам — например, к дебетовой карте или вкладу.

Что можно сделать с помощью расчётного счёта: основные операции

Выше мы определили, что расчётный счёт нужен для полноценного ведения бизнеса. С его помощью:

- Рассчитываются с контрагентами, партнёрами, поставщиками, клиентами.

- Начисляют зарплаты сотрудникам.

- Уплачивают налоги, взносы, штрафы, госпошлины.

- Оплачивают аренду и коммунальные услуги.

- Получают кредиты и ежемесячно платят по ним.

- Зачисляют выручку. Например, с помощью самоинкассации — когда заработанные наличные вносят на р/с через банкомат или кассу банка. Или с помощью эквайринга — когда деньги, полученные по безналичной оплате, сразу зачисляются на р/с.

- Снимают наличные в банкоматах или в кассе банка. В первом случае к расчётному счёту должна быть привязана бизнес-карта.

Кроме того, наличие расчётного счёта — обязательное условие для участия бизнеса в тендерах и государственных закупках.

Что означают цифры в номере расчётного счёта

Номер расчётного счёта состоит из двадцати цифр. Эти числа объединяются между собой в шесть блоков. У каждого блока своё значение.

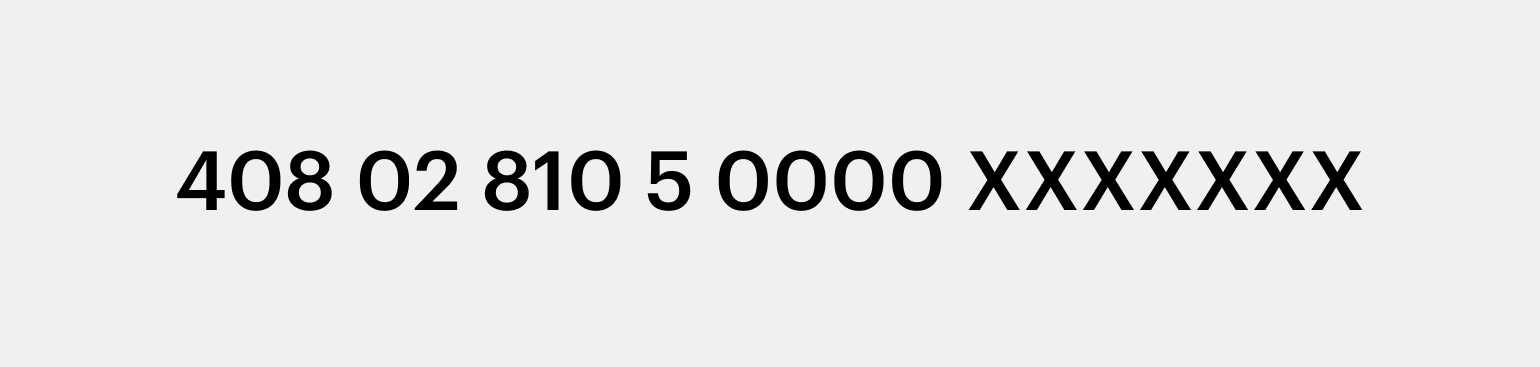

Первая группа. Состоит из трёх цифр — 408, 407, 406 или 405. Они показывают, к какой категории относится владелец счёта. 408 — физическое лицо, в эту категорию входят и ИП; 407 — юридическое лицо; 406 и 405 — государственные организации.

Вторая группа. Состоит из двух цифр. Они отражают специфику деятельности владельца расчётного счёта. Эти цифры дополняют цифры из первой группы и трактуются совместно. Например, чтобы показать, что р/с принадлежит ИП, используют цифры 40802; чтобы показать, что принадлежит коммерческим компаниям, — 40701, некоммерческим — 40702.

Третья группа. Состоит из трёх цифр. Это код валюты счёта. Например, цифры 810 означают, что счёт открыт в рублях, 840 — в долларах США, 978 — в евро, 392 — в иенах. Полный общероссийский классификатор валют можно посмотреть здесь.

Четвёртая группа. Состоит из одной цифры. Её называют проверочной цифрой или защитным ключом. Она формируется автоматически и служит для защиты от опечаток в номере расчётного счёта.

Пятая группа. Состоит из четырёх цифр. Они показывают код филиала банка, где открыт счёт.

Шестая группа. Состоит из семи цифр. Как мы говорили выше, это лицевой счёт, или уникальный номер клиента. Каждый банк генерирует эти цифры по собственному алгоритму.

Как открыть расчётный счёт

Открыть расчётный счёт можно в разных банках. В некоторых банках это можно сделать онлайн на сайте или в приложении, в некоторых — только лично в отделении банка. Порядок открытия расчётного счёта в каждом случае тоже разный. Рассмотрим основные этапы.

Выбрать банк. Важно сравнить тарифы обслуживания расчётного счёта, лимит поступления денег; выяснить, можно ли подключить эквайринг и завести бизнес-карту, есть ли мобильное приложение для контроля операций и так далее.

Собрать пакет документов. Обычно в список документов для компаний входят:

- решение об учреждении компании;

- устав;

- выписка из ЕГРЮЛ;

- ИНН;

- приказ о назначении директора и его паспорт;

- заявление на открытие расчётного счёта по форме банка.

Стандартный список документов для ИП:

- паспорт ИП;

- выписка из ЕГРИП;

- ИНН;

- заявление на открытие расчётного счёта по форме банка.

Некоторые банки могут запросить и другие документы. Окончательный перечень нужно уточнять в выбранном банке.

Передать документы и дождаться результата проверки документов. Можно лично привезти документы в отделение банка или договориться о встрече с представителем банка и передать их ему.

Банки проверяют документы максимум три рабочих дня. Если с ними что-то не так, банк может запросить дополнительные документы или отказать в открытии счёта — например, если выяснено, что у компании или ИП есть проблемы с законом. При этом банк имеет право не раскрывать причину отказа.

Подписать договор. После успешной проверки документов банки приглашают подписать договор на расчётно-кассовое обслуживание (РКО). Договор подписывают также лично в банке или на встрече с его представителем.

Сразу после этого можно пользоваться расчётным счётом и подключать дополнительные услуги: зарплатный проект, эквайринг и так далее.

Как узнать номер расчётного счёта? Это можно сделать тремя способами:

- посмотреть в договоре на РКО;

- узнать в личном кабинете на сайте банка или в мобильном приложении;

- запросить в отделении банка лично.

Главное о расчётном счёте

- Расчётный счёт — банковский счёт для ведения бизнеса.

- Расчётный счёт нужен всем компаниям. ИП могут обходиться без него, но только если они принимают плату исключительно наличными и не заключают договоры более чем на 100 тысяч рублей.

- Перед открытием расчётного счёта нужно сравнить предложения РКО разных банков: тарифы обслуживания, лимит поступления денег, список дополнительных услуг и так далее.

- Состав пакета документов для открытия расчётного счёта лучше уточнять в выбранном банке.

Как узнать больше о ведении бизнеса

- Если вы планируете открывать своё дело, но ещё не определились с формой, прочитайте статью Skillbox Media «Что выбрать: ИП или ООО». В ней опытный юрист рассказал о преимуществах и недостатках этих вариантов и объяснил, на что обращать внимание.

- Если вы планируете регистрировать ИП, прочитайте пошаговую инструкцию «Как открыть ИП в 2023 году». Рассказали, что для этого нужно, какие документы подавать и куда.

- Разобраться в системах налогообложения поможет статья «Системы налогообложения: что такое, какие есть и как между ними выбрать». В ней мы рассказали об условиях всех налоговых режимов и о том, как подобрать самый выгодный для себя.

- Также в Skillbox Media можно почитать отдельные гайды по всем системам налогообложения: ОСНО, УСН, ПСН, НПД, АУСН, ЕСХН. В них разобрали подробно, какие есть ограничения, какие налоги и взносы нужно платить, какую отчётность сдавать при каждом режиме.

- Большинству компаний и ИП в работе понадобится онлайн-касса. В статье о видах онлайн-касс рассказали, как выбрать подходящую кассу для своего бизнеса. В статье «Как подключить онлайн-кассу» дали инструкцию по её установке и регистрации.

- В Skillbox есть курс «Основы предпринимательства: запуск бизнеса». Знания, полученные на курсе, помогут не допустить ошибок на старте, успешно создать и развивать своё дело.

Другие материалы Skillbox Media для предпринимателей

- Как ИП и ООО работать с самозанятыми, чтобы не нарушить закон

- Как релоцировать IT-бизнес за границу в 2023 году

- Чем различаются виды прибыли, как их считать и как с помощью них оценить рентабельность бизнеса

- Как прогнозировать развитие бизнеса и оценить эффективность принимаемых решений с помощью финансовой модели

- Бухгалтерский учёт: зачем он нужен, как он устроен и как его организовать

Обязан ли ИП иметь расчетный счет в банке

Расчетный счет — это специальный счет в банке, который открывается для индивидуальных предпринимателей и юридических лиц. Он используется для безналичных расчетов с контрагентами, выплаты заработной платы, уплаты налогов и сборов. В отличие от компаний, индивидуальный предприниматель не обязан открывать расчетный счет: закон допускает ведение бизнеса с применением только наличных расчетов.

Команда Райффайзен Банка

Кто может работать без счета

Без открытия счета может работать любой предприниматель.

На практике счетами в банках не пользуются единицы — например, предприниматели, оказывающие мелкие бытовые и консультационные услуги за наличный расчет. Это репетиторы, парикмахеры, мойщики помещений и даже розничные магазины, закупающие товар на базах, а не у производителей.

Также счета могут не использовать более крупные ИП на занимающиеся доставкой грузов, строительными услугами, юридическими услугами. Вопрос только в удобстве для самого предпринимателя и готовности контрагентов сотрудничать за наличный расчет.

Но есть ряд нюансов, ограничивающих работу предпринимателя без открытого расчетного счета в банке.

Ограничения для ИП, не имеющих расчетного счета

1. Сумма сделки по одному договору не может превышать 100 тысяч рублей

Ограничение распространяется на все договоры, не только с покупателями и клиентами. Например, если вы арендуете помещение на длительный срок, то общая сумма может превысить 100 тыс. руб.

Вопрос можно решить, если заключить несколько мелких контрактов на сумму, не превышающую установленный лимит, однако не каждая компания готова оформлять такое количество бумаг.

2. Нельзя участвовать в государственных закупках, тендерах, грантах

Одним из основных требований для участия в госконтрактах является наличие расчетного счета. Финансирование бюджетных проектов всегда безналичное, плюс контроль за движением средств проще, если они проводятся через счета компаний.

3. Нельзя получить возврат переплаты налогов

При ошибке в расчетах налоговая служба вернет вам излишне уплаченные или зачисленные на неверный КБК средства только на расчетный счет. Если его нет — претендовать на возврат средств нельзя, на личные карты и счета деньги из бюджета не возвращаются.

Выход — заявление о переносе излишков в счет оплату будущих налогов, но если вы закрываете ИП или сумма переплаты большая, этот способ вам не подойдет.

4. Нельзя проводить безналичные расчеты с контрагентами

При отсутствии расчетного счета вы не можете оплатить товары и услуги переводом на счет контрагента. Прийти в банк и сделать взнос на реквизиты юрлица нельзя: прием наличности разрешен только в кассу организации при наличии договора и сумме не более 100 тысяч рублей.

5. Нельзя проводить валютные сделки

Расчет в валюте разрешен только при оплате товаров и услуг иностранных компаний и только с валютного расчетного счета. Валютные операции за наличный расчет на территории РФ запрещены.

6. Нельзя настроить эквайринг

Прием платежей от клиентов по банковским картам возможен только на расчетный счет компании. Отсутствие терминалов безналичной оплаты может негативно отразиться на выручке, поскольку большая доля клиентов предпочитает расчет по картам.

7. Нельзя оформить кредит и лизинг

Если ваша компания нуждается в пополнении оборота или вы планируете приобретение техники в лизинг, то вам необходим расчетный счет — средства на эти цели предоставляются банком только безналично на счет организации.

Рассмотрим, можно ли заменить расчетный счет ИП обыкновенной картой в банке, открытой на физическое лицо?

Почему личный счет в банке — не замена расчетному

Личный счет нельзя использовать в качестве расчетного счета бизнеса, так как:

- Центральный банк запрещает использовать счета физических лиц для ведения бизнеса. Если кредитной организации, в которой вы обслуживаетесь, станет известно о подобном нарушении, она заблокирует счет.

- Налоговая может расценить ваши личные поступления как доходы от предпринимательской деятельности, что увеличит налогооблагаемую базу. Когда вы будете оплачивать нужды бизнеса с личной карты, сложно будет доказать, что эти расходы — основание для уменьшения налогооблагаемой базы.

- Не каждая организация согласится платить на счет физического лица, потому что корректно отразить такую операцию в отчетности трудно.

Преимущества и недостатки расчетного счета для ИП

Открыть расчетный счет в банке можно в любой момент: как сразу при регистрации ИП, так и на любом этапе деятельности.

Плюсы наличия расчетного счета у ИП:

- Расширение клиентской базы. Расчетный счет позволяет предпринимателю заключать договоры с юридическими лицами. Вы можете работать с любыми контрагентами, включая муниципалитеты и госкомпании.

- Участие в тендерах, госзакупках, доступ к грантам и субсидиям.

- Доступен эквайринг.

- Возможность оформления кредита, лизинга.

- Выпуск бизнес-карты для оплаты хозяйственных, представительских, командировочных расходов.

- Возможность размещать средства на депозите или заключить договор неснижаемого остатка с вашим банком, что увеличит прибыль компании.

- Безопасность и удобство обслуживания. Можно распоряжаться денежными средствами через мобильное приложение или в личном кабинете на сайте, не выходя из дома или офиса.

К минусам можно отнести затраты на РКО, которые возникают при обслуживании счета, а также необходимость настройки грамотного бухучета.

Хоть при правильном подходе эти минусы номинальны:

- настройка бухучета требуется при всех видах деятельности, это позволяет избежать ошибок в отчетности и санкций налоговых органов;

- затраты на РКО уменьшают налогооблагаемую прибыль, а при заключении договора неснижаемого остатка или размещении остатков на счете на депозит вы компенсируете сумму оплаты за ведение банковского счета.

Стоимость обслуживания зависит от дополнительных услуг и опций тарифного плана, например, мобильный банк, смс-оповещения, ДБО, зарплатный проект, бизнес-карта.

Если счет не используется — его можно закрыть.

Документы для открытия расчетного счета ИП

Индивидуальному предпринимателю для открытия счета в банке нужны:

- паспорт;

- ИНН, свидетельство о регистрации ИП, выписка из ЕГРП;

- справка из налоговой или копия последней декларации, если деятельность ведется более одного квартала;

- доверенность, если счет открывается третьим лицом по поручению.

Ехать в банк для открытия счета необязательно: реквизиты можно получить за 10 минут дистанционно, заполнив заявку на резервирование счета онлайн: ваш счет готов для приема платежей от контрагентов. Чтобы активировать доступ к платежным операциям, зарплатному проекту, выпуску бизнес-карт, кредитам и прочим возможностям, необходимо встретиться с менеджером у вас в офисе или в отделении банка.

Итоги

- ИП может работать без расчетного счета, если обороты бизнеса небольшие, а расчет за услуги или товары ведется с использованием наличных.

- Наличие расчетного счета позволяет работать по безналу, увеличивает клиентскую базу, дает возможность подключить эквайринг, ускоряет одобрение кредитов, лизинга, открывает доступ к тендерам.

- Отсутствие расчетного счета затрудняет взаимодействие с налоговой, может привести к проверкам и доначисление налогов.

- Для открытия счета ИП нужен паспорт, ИНН, ОРГНИП, выписка из ЕГРИП, налоговая отчетность. Ехать в банк не надо: счет можно открыть онлайн.