Что такое накопительный счет и как он работает

Банки нередко предлагают открыть накопительный счет, условия которого отличаются от обычного вклада или счета дебетовой карты.

разобрался с накопительными счетами

Расскажу, что это такое, кому он будет полезен и какие у него недостатки.

Что такое накопительный счет

Накопительный счет — это вклад с возможностью внесения и снятия денег. Банк ежемесячно начисляет проценты на остаток, даже если вы снимали средства.

Сберегательный и накопительный счет — это чаще всего одно и то же , но не всегда. Внимательно читайте условия: если по сберегательному счету в рублях очень маленький процент или с него нельзя снимать деньги, он попросту невыгоден.

Сколько накопительных счетов можно открыть. Это зависит от банка. Например, в Тинькофф Банке вам доступны до 12 счетов в рублях, долларах или евро при открытии в мобильном приложении или на сайте.

ПАРТНЕРСКИЙ МАТЕРИАЛ

Я заработала 100 000 рублей на Tinkoff Black

Узнайте, как повторить этот опыт и оформить карту

Хочу знать

Чем накопительный счет отличается от других вкладов и банковских продуктов

Главное отличие — нет ограничений на пользование деньгами: их можно снимать и вносить в любое время без штрафов и комиссий. У накопительного счета нет минимальной суммы для открытия, в отличие от обычного депозита.

Соблюдать минимальный неснижаемый остаток тоже не обязательно. В этих случаях банки не всегда начисляют доход, но сам счет остается: например, в Сбербанке проценты начисляют на сумму от 3000 ₽, в «ОТП-банке» — от 5000 ₽, а в Тинькофф — на любую. Даже если заберете все деньги, потом счет можно снова пополнить. С обычным вкладом так нельзя: если снимете всю сумму, он закроется.

Накопительный счет — это не проценты на остаток по дебетовой карте. В случае с картой максимальная сумма обычно ограничена 200—300 тысячами рублей и процент невысокий, а на накопительном счете процент выше и сумма больше.

Что выгоднее. Процентная ставка по накопительному счету выше, чем по обычным вкладам до востребования, и может быть немного выше или ниже, чем по срочным депозитам. Банк может менять условия по накопительному счету, об этом расскажу дальше. В каждом случае сравнивайте условия конкретных предложений банка с учетом того, придется ли снимать деньги со счета.

Кому, зачем и когда он нужен

Депозит для накоплений подходит в случаях, когда вы располагаете деньгами, но не готовы к долгосрочным вложениям:

- У вас есть сумма, которой не хватает для открытия срочного вклада.

- У вас крупная сумма, которая может скоро понадобиться. Тогда получить доход по срочному вкладу вы не успеете, а по накопительному банк начислит проценты.

- Хотите разделить накопления. Тогда ту часть, которая не пригодится в ближайшее время, можно положить на срочный вклад под больший процент, а оставшиеся деньги — на накопительный счет.

Как начисляются проценты по накопительному счету

Доходность зависит от процентной ставки и метода подсчета процентов. Банк может начислять проценты на среднемесячный или минимальный остаток.

Проценты на среднемесячный остаток означают, что банк считает среднюю сумму на вашем депозите и начисляет доходность на нее. Иногда банки начисляют проценты на ежедневный остаток и выплачивают их раз в месяц, но итоговая сумма процентов получается такой же. Например, так рассчитывает проценты по накопительному счету Тинькофф Банк.

- Вы открыли накопительный счет со ставкой 6% годовых на среднемесячный остаток и сразу положили на него 100 000 ₽. Ровно через полмесяца сняли 20 000 ₽ и больше не проводили операций. Тогда средняя сумма на депозите — 90 000 ₽. 6% годовых — это 0,5% в месяц. Ваш доход = 0,5% × 90 000 = 450 ₽.

Проценты на минимальный остаток начисляют на минимальную сумму, которая оставалась у вас в течение месяца. Так поступают, например, Сбербанк, ВТБ, «Альфа-банк», «Газпромбанк». В первый месяц после открытия такого счета обычно учитывают сумму в день первого пополнения или на следующий день после него.

- В нашем примере у вас всегда оставалось минимум 80 000 ₽. Ваш доход = 80 000 х 0,5% = 400 ₽. Если бы сняли только 10 000 ₽, минимальный остаток составил бы 90 000 ₽, а доход — 450 ₽.

Поэтому лучше не снимать деньги без необходимости.

Облагается ли накопительный счет налогами

Сумма на счете — нет, а вот проценты по нему — да. В первый раз вы заплатите налог только в 2024 году, если сумма процентов за 2023 год превысит пороговую сумму. За 2021 и 2022 годы платить НДФЛ с превышения суммы полученных процентов не придется.

ВТБ объявил о повышении ставок по вкладам и накопительным счетам

Банк ВТБ повышает ставки по вкладам и накопительным счетам в рублях, говорится в поступившем в РБК сообщении организации. В среднем рост составит 2,5 п.п. Ставка по вкладам изменится со 2 ноября, ее размер будет зависеть от срока и типа вклада. При размещении средств на три года доходность по «ВТБ-Вкладу» составит до 15% годовых. Клиенты, которые переведут пенсию в ВТБ и получат первую выплату на счет до 31 января 2024 года включительно, смогут получить ставку до 16%. Надбавка в 1% (с 15%) действует в первые полгода с даты поступления пенсии на счет. Максимальный размер вклада — 1 млн руб.

На депозиты сроком до года ставка вырастет до 13,88%. Клиенты «Привилегии» смогут открыть среднесрочный депозит с доходностью до 14,41% годовых. Для клиентов Private Banking вклады до года будут доступны по ставкам до 14,62%. Для новых клиентов и клиентов, у которых в течение полугода не было вкладов или накопительных счетов, доступен вклад «Выгодное начало». На срок в шесть месяцев клиенты могут получить доходность до 15% годовых при открытии в ВТБ Онлайн.

Кроме того, с 1 ноября ВТБ увеличил ставки по накопительным счетам. Максимальная доходность в 15% доступна клиентам, впервые открывшим накопительный счет «Сейф». Ставку до 13% можно получить по накопительному счету «Копилка». Проценты начисляют на ежедневный остаток, сумма начислений не превысит 1 млн руб. В ВТБ объяснили решение поднять ставки по вкладам и накопительным счетам повышением ключевой ставки по решению Центробанка России 27 октября — с 13 до 15% годовых. Вместе с этим ЦБ ухудшил прогноз по инфляции до 7–7,5% по итогам 2023 года вместо ожидавшихся ранее 6–7%. Глава регулятора Эльвира Набиуллина заявила, что период высоких процентных ставок в России будет достаточно долгим.

Накопительный счет Сейф ВТБ

Дата актуализации: 19.01.2024 10:43. Эффективная ставка и доходность рассчитаны по методике Банки.ру и не являются офертой. Указанные условия и ставки действуют для головного офиса банка либо центрального представительства банка в регионе. Информацию о конкретных подразделениях банка, в которых реализована возможность предоставления данного продукта, можно получить в офисах банка или по телефонам его справочной службы.

Открыть на выгодных условиях в ВТБ, по ставке до 15 % годовых

Сравнение вклада и накопительного счета ВТБ Банка: основные отличия, условия, что лучше

В статье рассказано, чем отличается накопительный счет от банковского депозита, как начисляются проценты и как получить максимум от вложений. Также она поможет сделать выбор: вклад или накопительный счет в банке ВТБ.

Основные отличия между вкладом и накопительным счетом в банке ВТБ

Главное, чем отличается депозит от накопительного счета, – это условия договоров, на основании которых они действуют.

Внесение вклада оформляется договором банковского вклада, в условиях которого прописаны такие основные параметры, как:

- сумма депозита;

- процентная ставка;

- срок действия и дата возврата.

Эти параметры статичны и могут быть изменены дополнительным соглашением, подписанным между банком и вкладчиком. Условия депозитного договора также могут быть изменены при пролонгации, когда начинает действовать ставка, установленная тарифами банка на дату пролонгации.

Накопительный счет открывается в рамках договора банковского счета (ДБС), где описан только его режим работы. Процентные ставки, формула начисления процентов и иные условия закрепляются в тарифах, которые банк меняет в одностороннем порядке.

Остальные отличия продуктов отражены в таблице:

| Параметры | Вклад | Накопительный счет |

| Срок действия | Установлен договором | Бессрочно |

| Требование к минимальной сумме/неснижаемому остатку | Да | Нет |

| Пополнение | Да (возможно требование по сроку и сумме)/нет. | Да |

| Частичное снятие | Да (возможно требование по сроку и сумме)/нет. | Да в любое время, |

Т.е. основная разница между этими продуктами в режиме работы и порядке начисления процентов.

Условия по вкладам

До конца 2021 года в ВТБ действует сезонный вклад «Максимум»:

- сроком на 380 дней;

- под фиксированную ставку: 7,06% годовых – для онлайн-вклада, 6,87% – при открытии в отделении ВТБ.

При условии ежемесячной капитализации процентов эффективная ставка составит 7,3 и 7,10%, соответственно. На сегодня это самая высокая ставка по депозитам в этом банке.

- срок – от 3 месяцев до 5 лет;

- ставка зависит от срока договора.

Особые условия при досрочном расторжении: если депозит действовал менее полугода, проценты будут начислены по ставке «До востребования», если больше – в размере 0,6% от действующей ставки по договору.

Эти два вклада – «Максимум» и «Выгодный» – будут удобны для сохранения имеющихся накоплений и получения дополнительного дохода, т.к. не предполагают пополнения либо частичного снятия в течение срока действия, а также имеют повышенные ставки.

Вклад «Пополняемый» позволяет накопить средства, поскольку условиями предусмотрены дополнительные взносы, но пользоваться депозитными деньгами до его окончания нельзя.

Пополнение возможно за 30 дней до окончания срока.

Ставки также зависят от срока депозитного договора:

Вклад «Комфортный» с пополнением и частичным снятием наиболее близок по своим возможностям к накопительному счету, но он не предполагает размещение на срок до полугода:

Частичное снятие возможно до неснижаемого остатка, равного сумме минимального вклада.

Пополнение – не позднее чем за 1 месяц до окончания срока.

Минимальная сумма вклада по всей линейке – 30 тыс. руб. (при оформлении онлайн).

При досрочном расторжении договора доход начисляется по ставке 0,01% годовых (до востребования).

С февраля 2017 года ВТБ не заключает договоры вклада «До востребования».

При открытии депозита между банком и клиентом заключается Договор Комплексного обслуживания (ДКО), на основании которого банк бесплатно:

- открывает рублевый мастер-счет;

- подключает клиента к ВТБ-Онлайн;

- подключает базовый пакет СМС-оповещения;

- выдает неэмбоссированную (неименную) карту.

Условия и тарифы по накопительному счету

Плюсами накопительного счета являются:

- нет минимума для первоначального взноса;

- нет срока действия;

- нет ограничений по размеру и срокам пополнения и снятия;

- на остаток начисляются проценты;

- возможность подключения услуги «Автопополнение».

- шкала процентных ставок устанавливается тарифами и может быть изменена банком в любой момент как в сторону повышения, так и в сторону понижения;

- пополнить и снять наличные либо перечислить безналично на свои картсчета в другие банки или третьим лицам можно только транзитом через мастер-счет. Но можно напрямую с него погашать кредит в ВТБ;

- в месяце закрытия ДБС проценты не начисляются;

- если в какой-то из дней был нулевой остаток, проценты за этот месяц начисляться не будут;

Важно! Если в день открытия накопительного счета не положить на него деньги, банк не начислит доход за текущий месяц.

- проценты начисляются на минимальный остаток по следующей формуле.

R – процентная ставка для расчетного месяца;

Bn – минимальная сумма остатка на накопительном счете за n-ное количество последних месяцев;

rn – ставка для n-ного месяца.

То есть, снижать накопленную сумму даже на один день крайне невыгодно, поскольку это отрицательно повлияет на расчет дохода в целом за весь период. Также не следует ожидать значительного роста процентов при внесении большого дополнительного взноса.

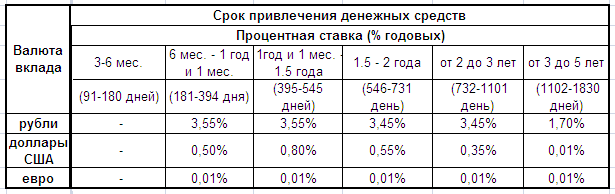

На 22 октября 2021 года действуют следующие процентные ставки, в зависимости от срока нахождения денег:

| Валюта | С 1-го месяца | С 3-го месяца | С 6-го месяца | С 12-го месяца |

| Рубли | 4% | 5% | 5,5% | 7% |

| Доллары | 0,01% | 0,5% | 1% | 2% |

| Евро | 0,01% |

При остатке более полумиллиарда рублей (по рублевому счету) или 10 млн $ (по долларовому) процент начисления единый – 0,01%.

Чтобы копить стало выгоднее, следует оформить «Мультикарту» и подключить к ней опцию «Сбережения».

Надбавка к указанной ставке зависит от суммы покупок за месяц и составляет:

- от 5 до 15 тыс. руб. + 0,5 процентных пункта;

- от 15 до 75 тыс. руб. + 1 п.п.;

- от 75 тыс. руб. + 1,5 п.п.

Основные проценты начисляются и выплачиваются в последний день календарного месяца, а надбавка – до 15 числа следующего за расчетным.

Кроме того, до конца октября 2021 года действует акция, участники которой получают приветственные 3,5%.

Чтобы стать участником акции, нужно:

- Оформить «Мультикарту» с подключенной опцией «Сбережения».

- Открыть накопительный счет в рублях.

- Внести на него деньги.

Эти условия нужно выполнить в одном календарном месяце, а внести деньги на счет необходимо в день его открытия.

Уточнение: приветственные 3,5% начисляются не за календарный месяц, а за количество дней до конца месяца, в котором был открыт счет. При этом надбавка в размере 0,5/1/1,5% в этот период действовать не будет.

Что выгоднее

Пожалуй, нельзя однозначно ответить на вопрос, что лучше, вклад или накопительный счет в ВТБ. Выбор зависит от поставленной задачи.

Для начала накопления средств выгоднее иметь накопительный счет ввиду отсутствия требования к сумме неснижаемого остатка и свободного режима пополнения и использования. Это лучше, чем хранить деньги наличными или на картсчете из-за получаемого дополнительного дохода.

Поскольку формула расчета процентов построена на минимальной сумме, лишний раз снимать накопленные деньги невыгодно. Также максимальная процентная ставка будет применяться только по прошествии года, а до этого ее размер не так велик. Кроме того, банк может изменить тарифы. Таким образом, приумножить капитал с помощью накопительного счета вряд ли получится.

Поэтому при накоплении достаточной суммы на счете для сохранения и роста деньги следует разместить в депозит, условия которого наиболее удовлетворяют требованиям клиента по режиму работы и процентной ставке.

Процентная ставка закреплена в договоре депозита, поэтому в течение его действия изменяться не будет. Также поскольку проценты здесь начисляются не на минимальную сумму, а на фактический остаток вклада, при внесении дополнительных средств, если это предусмотрено условиями договора, доход будет увеличиваться.