Бухгалтер по первичной документации: обязанности и функции

Требования к бухгалтеру на первичную документацию — это критерии отбора специалиста, который занимается вновь создаваемыми и приходящими в компанию учетными документами.

Чем крупнее предприятие, тем шире штат бухгалтерии. Один занимается зарплатой, другой — расчетами с бюджетом, третий — товарно-материальными ценностями… А чем занимается бухгалтер на первичной документации? Через него проходят все вновь поступившие на фирму бумаги. Разберемся в этом детально.

Законодательная база

В Едином квалификационном справочнике такую должность не найти. Должностная инструкция бухгалтера по первичной документации — образец четкого разделения труда в крупной организации. Когда один сотрудник физически не может выполнять все функции, его работа делится на несколько направлений. Так и появляются отдельные участки и ответственные за них специалисты.

Требования к бухгалтеру на первичную документацию можно узнать из профстандарта к профессии в целом. Ранее он был утвержден Приказом Минтруда № 1061н от 22.12.2014.

Обратите внимание! 26.03.2019 опубликован Приказ Минтруда 21.02.2019 № 103н «Об утверждении профессионального стандарта «Бухгалтер»», который отменяет действие старого приказа.

Изменения касаются в основном высококвалифицированных бухгалтеров уровня руководителей бухгалтерских подразделений. Нас же интересует трудовая функция под номером 3.1.1. Документ подробно отвечает на вопрос, что делает бухгалтер по первичной документации.

Что должен знать бухгалтер по первичной документации

Для выполнения такой работы достаточно среднего профессионального образования. Однако желательно, чтобы специалист регулярно повышал свою квалификацию (в идеале — прошел профпереподготовку).

В процессе обучения ему нужно изучить:

- Основные положения Федерального закона № 402-ФЗ от 06.12.2011;

- План счетов и правила формирования проводок.

- Положение Банка России № 383-П от 19.06.2012.

- Положения по бухгалтерскому учету.

- ОКУД № ОК 011-93, утвержденный Постановлением Госстандарта РФ № 299 от 30.12.1993.

- Базовые методики проведения инвентаризации.

Также ему следует ознакомиться с правилами оформления учетных документов.

Устраиваясь на работу, новичок пополнит базу знаний внутрифирменными регламентами в своей сфере. Но в качестве совета порекомендуем ему до оформления записи в трудовой книжке узнать у менеджера по персоналу, какие задачи ему предстоит решать, вступая в должность «бухгалтер по первичной документации»: обязанности и функции могут оказаться сложнее и объемнее, чем он планировал.

Что должен уметь бухгалтер по первичной документации

Документы он и принимает, и составляет, а значит, должен уметь как заполнять новые формы, так и проверять правильность поступивших. Делать это приходится иногда в бумажном виде, а иногда — и в электронном. А это значит, что специалисту следует научиться работать в профессиональной бухгалтерской программе.

Бухучет — явление динамичное, нормативно-правовая база постоянно обновляется. Поэтому работнику нужно регулярно отслеживать обновления. В этом поможет навык обращения с информационными системами. Важно и умение аккуратно обращаться с документами.

Бухгалтер по работе с первичной документацией: обязанности

Мы выяснили, какие требования предъявляют к претенденту на эту должность. Можно рассмотреть то, чем он непосредственно занимается на рабочем месте:

- составляет учетные документы;

- принимает их от контрагентов;

- проверяет на правильность заполнения, полноту реквизитов;

- заносит бумаги в сводные регистры;

- делает копии и готовит к сдаче в архив;

- выявляет нарушения в сфере документооборота;

- участвует в инвентаризации.

Детально функции прописывают в должностной инструкции. Они могут варьироваться в зависимости от масштаба предприятия, отрасли и других специфических особенностей его деятельности.

К должностной инструкции предъявляются стандартные требования. В ней должны быть перечислены:

- должностные обязанности (сформулированные насколько возможно подробно: работник может отказаться выполнять поручения руководителя, если они не были включены в должностную инструкцию);

- права работника (обычно заключаются в том, что он может участвовать в общественных обсуждениях насущных корпоративных проблем, запрашивать информацию у других подразделений и обращаться к руководству за разъяснениями);

- сфера его ответственности (в первую очередь за качество выполненной работы).

Объем работы в этой сфере традиционно велик. После прохождения через этот входной фильтр бумаги распределяют по участкам бухучета.

- обязанности бухгалтера — функциональные и должностные, чем занимается бухгалтер в организации;

- резюме бухгалтера на работу: готовые примеры;

- первичная бухгалтерская документация.

Что входит в обязанности бухгалтера

Бухгалтер — это не просто рядовой сотрудник, а незаменимый специалист, от которого зависит финансовое благополучие предприятия. Рассказываем, какие требования к нему предъявляют и что входит в его обязанности в зависимости от специализации.

Профессия — бухгалтер

Без грамотного специалиста по ведению учета финансовой деятельности невозможно представить ни одну компанию. Он заведует самым ценным в компании — финансами, налогами, отчетностью перед контролирующими органами. Несмотря на развитие информационных технологий, профессия бухгалтера остается очень востребованной. На его плечи ложится подготовка документов о доходах и расходах, учет и систематизация хозяйственных операций, заполнение налоговой отчетности как на бумаге, так и в электронных реестрах.

Ведение бухгалтерского учета — обязанность для организаций, закрепленная на законодательном уровне. Привилегий и освобождений от этого требования практически нет. Следовательно, в компании всегда кто-то отвечает за работу финансовой службы. В крупных фирмах бухгалтерскую работу выполняет целое структурное подразделение. В небольших — справится и один человек. А некоторые учреждения передают бухучет сторонним компаниям. Например, централизованным бухгалтериям в бюджетной сфере и аутсорсинговым компаниям в коммерческой среде.

Но независимо от того, кто ведет бухучет — сторонняя компания или штатный сотрудник, — требования к бухгалтеру определены законом. Разберемся, кто же такой этот специалист и чем он занимается.

Это ответственный работник, в обязанности которого входит документальное оформление фактов финансово-хозяйственной деятельности организации в соответствии с установленными нормами и требованиями. Работник бухгалтерии регистрирует операции и факты жизнедеятельности компании в специализированных формах документов (первичка, книги, журналы). И уже на основании учетных регистров составляет отчетность. У него нет права на ошибку, иначе это приведет к плачевному исходу.

Может пригодиться: как составить резюме бухгалтера

Какие требования предъявляют к специалисту по бухучету

Требования зависят от того, на какую должность берут специалиста и чем занимается бухгалтер в организации. Стандартные требования работодателей таковы:

- высшее образование по профилю работы;

- знание российских законов, подзаконных актов, стандартов бухучета и налогообложения;

- российское гражданство;

- владение компьютерной техникой, уверенное пользование офисными программами и 1С;

- опыт работы: минимум 1–2 года;

Если специалиста принимают в международную компанию, то ему потребуется знание МСФО — международной системы финансовой отчетности. А если работодатель занимается внешнеэкономической деятельностью, то специалисту по бухучету понадобятся знания в валютном, таможенном законодательстве, документации по ВЭД.

Используйте бесплатно шаблон должностных инструкций бухгалтера от КонсультантПлюс.

Специализация должностей и обязанностей работника бухгалтерии

Круг должностных обязанностей специалиста по бухучету определяет работодатель. Объем функций и сложность задач вправе варьироваться. Необходимо учесть, что трудовые обязанности бухгалтера напрямую зависят от структуры предприятия, в котором он работает. Например, в маленькой фирме придется вести учет по всем объектам. В большой компании должности в бухгалтерии специализированы. Обычно специализации выделяют по категориям учетных объектов:

- Заработная плата, отпускные и пособия. Например, в обязанности бухгалтера в ООО входит начисление оплаты труда персоналу компании, исчисление и уплата налогов и сборов с ФОТ, составление отчетности в ИФНС и СФР, начисление пособий по нетрудоспособности, отпускных и прочих видов выплат.

- Основные средства. В задачи работника по учету объектов основных средств входит систематическое начисление амортизации, отражение в учете поступления и выбытия ОС, периодическое проведение инвентаризаций, сверок и контроля фактического наличия имущества. Также придется составлять отчетность в ИФНС, Росстат и прочие контролирующие ведомства.

- Касса. В работу кассира входят прием и выдача наличных денежных средств, составление отчетности обо всех операциях по движению денег. Важно ознакомить под подпись кассира с Указанием Центробанка России № 3210-У.

- Материалы и склад. Учет складских операций и обеспечение материальными запасами деятельности предприятий. В работу входит не только отражение в бухучете операций по движению сырья, ГСМ и прочих материалов, но и систематический контроль за фактическим наличием активов. Необходимо для исключения фактов хищений и недостач.

- Расчеты с контрагентами. В задачи работника включают отражение в бухучете услуг и работ, оказанных сторонними организациями. Сотрудник обязан проводить систематические сверки взаиморасчетов с контрагентами, чтобы исключить просрочку. Также в обязанности входит работа с должниками, по снижению уровня кредиторской и дебиторской задолженности на предприятии.

- Банковские операции. Ставка вводится в крупных учреждениях. Работа заключается в отражении операций по расчетным счетам компании. Подготовка платежных поручений для расчетов с бюджетом и контрагентами, отражение поступлений и выбытий по банковским операциям.

Замыкает перечень должность главбуха. Это руководитель финансовой службы, который контролирует правильность отражения хозяйственных операций подчиненными, отвечает за составление финансовых и налоговых отчетов. Но конкретные бухгалтерские обязанности по отчетности часто выделяют — например, назначают отдельного работника для составления налоговых деклараций и расчетов.

Профессиональные стандарты для специалиста по бухучету

Для этой должности утвержден отдельный регламент — профстандарт. В отличие от классификации должностей по специализациям, профстандарт не предусматривает аналогичного дробления. Так, чиновники выделили всего три категории в профессиональном бухгалтерском стандарте:

- Бухгалтер. Допускается присвоение 1 или 2-й категории к указанной должности.

- Главбух или начальник службы бухучета.

- Руководитель отдела бухучета и финансовой отчетности.

Действующие нормативы закрепляет Приказ Минтруда России от 21.02.2019 № 103н. Причем требования в части образования и необходимого опыта работы в занимаемой должности значительно ужесточены. Так, на должность руководителя бухгалтерской службы назначают работника с высшим образованием и опытом работы не менее пяти лет. Если у главбуха среднее профессиональное образование, то необходимый опыт работы увеличивается до семи лет.

Для сведения: как составить должностную инструкцию на основе профстандарта

Должностная инструкция бухгалтера

Порядок ведения бухгалтерской работы закрепляют документально. Работодатель указывает некоторые задачи и общие функции в трудовом договоре со счетным работником. Но помимо этого, рабочий процесс следует детализировать специальным документом — должностной инструкцией.

Структура должностной инструкции:

- Общие положения. Раскрывают сведения о сотруднике, рабочем участке и месте. Затем перечисляются квалификационные требования к работнику. Обозначаются нормативы и акты, которыми обязан владеть финансист. Также фиксируется, к какой категории специалистов относится конкретная должность.

- Обязанности. Какие задачи, обязанности и функции выполняет специалист.

- Права. Какие полномочия имеет работник для выполнения возложенных на него задач и обязанностей.

- Ответственность. Какие меры ответственности предусмотрены за нарушение обозначенных требований.

Пример должностной инструкции для главбуха

Разберем подразделы должностной инструкции подробнее.

Бухгалтерия: обязанности

Точный перечень, что входит в обязанности бухгалтера, зависит от специализации должности и необходимости применения профессионального стандарта. Обозначим основные задачи.

Обязанности расчетчика зарплаты:

- начисление заработной платы и иных вознаграждений за труд происходит на основании кадровой документации и табелей учета;

- начисление пособий, стипендий, отпускных и прочих видов выплат;

- исчисление и уплата налогов, сборов и взносов с заработной платы;

- подготовка зарплатной отчетности в ИФНС, Росстат, ФСС и ПФР;

- участие в проверках со стороны внебюджетных фондов и налоговой службы.

Обязанности специалиста по имуществу — основные средства, материальные запасы, склад:

- отражение поступления, перемещения и выбытия имущественных активов предприятия;

- начисление амортизации по объектам основных средств;

- проведение инвентаризации ОС и МЗ;

- составление отчетности в контролирующие органы по имущественным активам.

Обязанности специалиста по расчетам:

- учет расчетов с контрагентами;

- проведение инвентаризации и сверок по расчетам;

- работа с кредиторской и дебиторской задолженностью;

- составление отчетности по обозначенному участку.

- составление кассовых документов, ордеров;

- отражение операций по движению наличных в кассовой книге;

- обязанность по подготовке ежедневного отчета кассира;

- контроль над соблюдением лимита кассы, сдача излишков на расчетные счета;

- неукоснительное соблюдение требований Указаний 3210-У;

- ведение расчетов с подотчетными лицами;

- отражение операций по расчетным счетам организации;

- подготовка отчетности по обозначенному участку.

Среди основных обязанностей главного бухгалтера:

- контроль над работой подчиненных;

- составление финансовой отчетности;

- организация внутреннего финансового контроля;

- участие в планировании и разработке нормативных и распорядительных локальных документов по учреждению;

- составление и корректировка учетной политики на определенный финансовый период.

Права и полномочия работника бухгалтерии

Финансист не только выполняет обязанности, но и имеет ряд полномочий и прав. Например, счетный работник вправе требовать с работников компании своевременного представления первичных документов. Специалист проводит встречные сверки с контрагентами, инспекцией и фондами для выявления задолженностей и корректировки правильности расчетов. Принимает участие в контрольных, ревизионных и прочих проверочных мероприятиях.

Полномочия и порядок взаимодействия с иными структурными подразделениями компании следует прописать максимально подробно и четко. Если оставить лишь общие формулировки, то споры и разногласия неизбежны.

Примеры формулировок

Ответственность за проступки

Этот раздел в инструкции бухгалтера не противоречит ТК РФ и иным нормативным актам. То есть работодатель не вправе ввести собственную систему штрафов за проступки, опоздания и иные отклонения от рабочих норм.

Какая ответственность существует: за ненадлежащее исполнение или неисполнение должностных обязанностей, предусмотренных настоящей должностной инструкцией, и причинение морального ущерба — «в порядке, установленном действующим трудовым законодательством Российской Федерации».

За правонарушения и преступления, совершенные в процессе деятельности, — «в порядке, установленном действующим административным, уголовным и гражданским законодательством Российской Федерации».

Должен ли бухгалтер повышать квалификацию

Бухгалтер обязан в совершенстве владеть нормативной базой по следующим направлениям (Квалификационный справочник должностей руководителей, специалистов и других служащих из ):

- бухучету;

- налогообложению;

- трудовому праву;

- социальному страхованию и др.

Ошибки этого специалиста существенны для организации. К примеру, неправильные расчеты повлекут пени, неустойки, налоговые штрафы — все это принесет материальный ущерб для компании. А если недоимка крупная или особо крупная, то должностному лицу грозит уголовная ответственность.

Знание нормативной базы необходимо постоянно обновлять: внимательно изучать новые законы и приказы контролирующих ведомств, проверять тематические новости, читать профессиональные комментарии экспертов, участвовать в семинарах и вебинарах, посещать профильные конференции.

По бухгалтерскому профстандарту специалисты 6–8-го уровня квалификации проходят ежегодное повышение квалификации. Простые сотрудники бухгалтерии, специалисты I и II категорий не обязаны это делать. Напоминаем, что применение профстандарта для большинства компаний носит рекомендательный, а не обязательный характер.

Может ли специалист по бухучету работать удаленно

На основании того, что делает бухгалтер в организации, допускается его перевод на удаленную работу. Специалист получает необходимые документы для обработки по ЭДО — электронному документообороту. Дальше он проводит стандартные процедуры: вводит показатели в программу, проводит операции, совершает платежи онлайн. В установленный срок специалист сдает отчетность в контролирующие органы по ТКС. Для удаленной бухгалтерской работы обязательно понадобится усиленная квалифицированная электронная подпись.

Варианты перевода на дистанционку установлены ТК РФ (гл. 49.1 ТК РФ). Отправлять сотрудника на удаленку кодекс разрешает как на временной, так и на постоянной основе. Работник сможет трудиться удаленно все время или же работать по комбинированному варианту: часть времени дистанционно, часть — в офисе. Перевод на удаленку оформляют дополнительным соглашением к трудовому договору.

- как составить должностную инструкцию для работника бухгалтерии по первичной документации;

- как составить должностную инструкцию специалиста по бухучету по заработной плате.

Первичка в бухгалтерии: как с ней работать и как ее хранить

Первичная документация необходима для ведения бухучета и определения объема налоговых обязательств. Кто составляет такие документы, какие формы необходимо использовать, как правильно работать с первичкой, рассказывает статья.

Первичная документация необходима для ведения бухучета и определения объема налоговых обязательств. Кто составляет такие документы, какие формы необходимо использовать, как правильно работать с первичкой, рассказывает статья.

Что входит в первичную документацию

Первичный документ — это любой документ, который выступает основой для бухгалтерской проводки, признания дохода или расхода в налоговом учете. К «первичке» относятся, например, накладная, акт, бухгалтерская справка, авансовый отчет и так далее.

Каждый документ первичного учета должен содержать семь обязательных реквизитов (п. 2 ст. 9 Закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, далее — закон № 402-ФЗ):

- название;

- дату составления;

- название экономического субъекта, который его составил;

- содержание факта хозяйственной жизни;

Если одним первичным учетным документом оформлено нескольких связанных фактов хозяйственной жизни, то необходимо привести содержание всех этих фактов. Если «первичка» составляется на основании другого (оправдательного) документа, в котором содержится информация о факте хозяйственной жизни, необходимо сделать ссылку на этот оправдательный документ (пп. «в» п. 8, пп. «а» п. 9 ФСБУ 27/2021).

- величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- должности лиц, совершивших операцию, и лица, ответственного за ее оформление, или лица, ответственного за оформление свершившегося события;

- подписи указанных выше лиц, с перечислением их фамилий и инициалов либо других реквизитов, необходимых для их идентификации.

Еще больше про первичку эксперт расскажет на бесплатном вебинаре 6 октября: записывайтесь.

Работа с первичкой в бухгалтерии

Работа с первичными документами требует особой щепетильности. Оформляя их, необходимо:

1) позаботиться о наличии всех обязательных реквизитов;

2) составлять на русском языке или запастись построчным переводом, если документ на иностранном языке;

На необходимость перевода таких документов неоднократно указывал Минфин (см., например, письма от 20.01.2021 № 03-03-06/1/2476, от 29.04.2019 № 03-03-06/1/31506, от 09.12.2015 № 03-07-14/71801). Перевод может сделать как профессиональный переводчик, так и непосредственно налогоплательщик или его работник (письма Минфина РФ от 20.04.2012 № 03-03-06/1/202, от 14.09.2009 № 03-03-05/170, от 20.03.2006 № 03-02-07/1-66, УФНС России по г. Москве от 09.10.2006 № 20-12/89132.1).

Налогоплательщики могут получать от своих контрагентов-иностранцев документы, составленные по типовой форме. В этом случае делать перевод каждого документа не нужно — достаточно один раз перевести на русский язык постоянные показатели типовой формы. В дальнейшем потребуется переводить лишь изменившиеся показатели первичного документа (письмо Минфина РФ от 29.04.2019 № 03-03-06/1/31506)

3) составлять на бумаге или в электронном виде. Первичные учетные документы составляют (п. 5 ст. 9 закона № 402-ФЗ, общие положения методических указаний о применении форм первичных учетных документов, утвержденных Приказом Минфина РФ от 30.03.2015 № 52н):

- в форме электронного документа, подписанного квалифицированной электронной подписью или простой электронной подписью — в случаях, установленных методическими рекомендациями;

- на бумажном носителе — в случае отсутствия возможности их формирования и хранения в электронной форме или если нормативными правовыми актами установлено требование о необходимости их составления (хранения) исключительно на бумажном носителе;

4) зафиксировать применяемые формы в учетной политике (ниже мы расскажем об этом подробнее).

5) составлять «первичку» в момент совершения хозяйственной операции или сразу же после нее;

6) право подписи первичных документов есть у руководителя, главного бухгалтера, сотрудников, ответственных за конкретную операцию, например, у кассира. Можно передать право подписи, составив:

- приказ (распоряжение) генерального директора компании;

- доверенность от имени организации, которая оформлена в соответствии со ст. 185–187 ГК РФ.

В документе должны быть зафиксированы образцы подписей уполномоченных лиц. Реквизиты приказа или доверенности следует указать рядом с подписью и Ф.И.О. подписанта. На первичных документах нельзя использовать факсимиле вместо рукописной подписи (письмо Минфина РФ от 13.04.2015 № 03-03-06/20808).

При обнаружении ошибки допускается вносить исправления в первичный документ. Исключение составляет случай, когда нормативно-правовыми актами делать это запрещено. Пример — кассовые документы (ч. 7 ст. 9 закона № 402-ФЗ, п. 4.7 Указания Банка России «О порядке ведения кассовых операций. » от 11.03.2014 № 3210-У). В них запрещено вносить правки. Если обнаружена ошибка при составлении кассового документа, его надо оформить заново.

Порядок внесения исправлений зависит от формы составления документа (пп. 19 — 21 ФСБУ 27/2021):

- в электронный документ можно внести исправление, создав новый электронный документ. В нем должно быть указано, что он составлен взамен первоначального;

- в документ на бумажном носителе исправление вносят так: зачеркивают ошибочный текст или сумму, делают корректную запись над зачеркнутым, добавляют надпись: «Исправлено». Зачеркивать чертой нужно аккуратно, так, чтобы можно было прочитать ошибочный текст или сумму. Запрещены исправления в виде подчисток, замазывания, стирания.

Все исправления независимо от формы составления документа и способа исправления должны содержать:

- дату исправления;

- должности лиц, составивших первичный учетный документ;

- подписи (электронные подписи в электронных документах) этих лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации.

Перечень первичной документации в бухгалтерии

Нормативно-правовыми актами не установлены конкретные виды документов, которые должны применять экономические субъекты в качестве первичных учетных документов (письмо Минфина РФ от 25.07.2019 № 07-01-09/55572). Установлены лишь обязательные реквизиты первичных учетных документов, о которых мы рассказали выше.

Форму первичных документов компания определяет самостоятельно (ч. 4 ст. 9 закона № 402-ФЗ). Исключение составляют формы документов, которые в случаях, установленных законом, утверждают уполномоченные государственные органы. Например, для операций с денежными средствами формы документов (формы 0310001, 0310002, форма платежного поручения) утверждает Банк России (информация Минфина РФ № ПЗ-10/2012).

Информацию об используемых формах и список документов компания прописывает в учетной политике. Если организация разработает свои формы, их необходимо приложить к учетной политике. Бухгалтерские программы по умолчанию формируют унифицированные документы.

Законодательством РФ о бухгалтерском учете не установлены какие-либо ограничения на включение в первичные учетные документы дополнительных реквизитов (письма Минфина РФ от 20.07.2018 № 03-04-05/51201, от 04.02.2015 № 03-03-10/4547).

В примерный список «первички» входят:

- договор (контракт);

- счет на оплату;

- платежное поручение;

- кассовый чек;

- бланк строгой отчетности;

- акт выполненных работ или оказанных услуг;

- товарная накладная.

Счет-фактура не является первичным учетным документом. У счета-фактуры и первичного документа разные задачи, они составляются в разных ситуациях и в разные сроки. Основания и порядок их оформления определены разными законодательными актами.

Первичный учетный документ составляется при совершении любого факта хозяйственной жизни и должен отражать его содержание. На основании данных первичных документов ведется бухгалтерский учет.

Счет-фактура необходим для вычета НДС (п. 1 ст. 169 НК РФ). Счет-фактуру поставщик (исполнитель) составляет в течение пяти календарных дней с даты отгрузки товаров (сдачи работ, услуг) либо с даты получения аванса (п. 3 ст. 168 НК РФ).

Ведение первичной документации в бухгалтерии

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Допускается формировать такие документы с определенной периодичностью (сутки, неделя, месяц, квартал). При этом надо составлять их на отчетную дату. Таким образом, оформляют (пп. «б» п. 9 ФСБУ 27/2021):

- длящиеся факты хозяйственной жизни: начисление процентов по займам, амортизацию активов и тому подобное;

- повторяющиеся факты хозяйственной жизни: поставку товаров партиями в разные даты по одному долгосрочному договору и так далее.

Своевременное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие указанные документы (п. 30 ФСБУ 27/2021).

Отсутствие «первички» — грубое нарушением правил учета доходов и расходов, объектов налогообложения, что влечет взыскание штрафа (абз. 3 п. 3 ст. 120 НК РФ).

За грубое нарушение правил учета, которое не повлекло занижения налоговой базы, установлен штраф в размере:

- 10 тыс. рублей, если правонарушение совершено в течение одного налогового периода (п. 1 ст. 120 НК РФ);

- 30 тыс. рублей, если те же деяния совершены в течение более одного налогового периода (п. 2 ст. 120 НК РФ).

Если в результате грубого нарушения правил учета произошло занижение налоговой базы, размер штрафа составляет 20 процентов от суммы неуплаченного налога, но не менее 40 тыс. рублей (п. 3 ст. 120 НК РФ).

Учет первичной документации в бухгалтерии

Учет первичной документации необходимо организовать так, чтобы каждый документ проходил систему регистрации внутри предприятия. Это необходимо для минимизации риска утери.

Учет «первички» состоит из нескольких этапов:

- приемка;

- первичная обработка и регистрация;

- проставление визы генеральным директором;

- исполнение документа.

Для организации эффективной системы документооборота и обеспечения контроля сохранности документации необходимо разработать график документооборота. Его можно оформить и утвердить в качестве одного из приложений к учетной политике (п. 4 ПБУ 1/2008). В отношении каждого вида первичного учетного документа в графике нужно предусмотреть ответственного:

- за оформление документа и срок его составления;

- количество экземпляров документа;

- проверку документа и срок проверки;

- обработку документа и срок обработки;

- передачу документа в архив и срок передачи.

Хранение первичной документации в бухгалтерии

Первичная учетная документация хранится в течение 5 лет после окончания отчетного года (п. 1 ст. 2 закона № 402-ФЗ, п. 277 перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения, утвержденного Приказом Росархива от 20.12.2019 № 236).

При проведении проверки, а также при возникновении споров и разногласий документы необходимо хранить до принятия решения по делу.

- #бухгалтерия предприятия

- #первичные документы

- #первичка

- Автор: Юлия Сыскова

О первичных документах: для начинающих бухгалтеров

Продолжаем курс справочных материалов для тех, кто только знакомится с бухгалтерией. Сегодня мы поговорим об основах первичной документации в бухгалтерии.

Продолжаем курс справочных материалов для тех, кто только знакомится с бухгалтерией.

Сегодня мы поговорим об основах первичной документации в бухгалтерии. Именно первичный документ «запускает» сбор и изменение информации на участках бухгалтерского учета, т.е. изменяют состояние бухгалтерских счетов. Давайте узнаем еще немного нового.

Первичная документация в бухгалтерии: что это такое?

Как вы уже знаете, причиной оформления первичного документа служат события, случающиеся на предприятии. Однако не все события нужно относить к тем, которые требуют оформления первичного документа.

Например: в офисе перенесли из одного угла в другой большущий такой ксерокс. Событие? Событие. Но нам никакого первичного документа оформлять не требуется. Тогда по каким критериям стоит отбирать события для оформления первичного документа? Давайте разбираться. Для этого будем опираться на наши знания.

Для поиска ответа на наш вопрос предлагаю вспомнить, какие два максимальных обобщения всей информации предприятия мы знаем? На какие два вида делится любая информация в бухгалтерском учете? Вспомнили? Это же «Актив» и «Пассив». Вспоминайте, «Актив» — это «Имущество» предприятия, а «Пассив» — это «Обязательства/Долги» нашего предприятия.

Вернемся к ксероксу. Чем он будет «Активом» или «Пассивом», т.е. «Имуществом» или «Обязательством/Долгом»? Согласитесь, что ксерокс — это «Имущество» фирмы. А перемещение ксерокса из угла в угол, как-то изменило это «Имущество», изменило информацию об этом? Стал ли ксерокс меньше или больше стоить? Исчез ли он или вдруг их стало два? Нет. Отсюда и нет надобности оформлять первичный документ, поскольку само «Имущество» не изменилось ни в качестве, ни в количестве.

А как тогда ксерокс мог бы изменить информацию так, чтобы нужно было оформить первичный документ? Для начала он мог бы сломаться так, что не подлежал бы ремонту, т.е. следующее его место пребывания — утиль. Т.е. на предприятии он уже бы не числился, поскольку пользу не приносит. Ксерокс попал бы под списание. Вот вам и название события (списание), которое необходимо зафиксировать первичным документом.

Итак, любое событие, изменяющее информацию об «имуществе» или «обязательствах/долгах» фирмы называется «Хозяйственной операцией», которая требует оформления «Первичного документа» с созданием «Проводки» по бухгалтерским счетам.

Названия первичных документов в бухгалтерском учете

Раньше мы узнали о существовании основных участков бухгалтерского учета, характерных для всех предприятий. Также имеется основной список «Хозяйственных операций», тоже характерный для всех предприятий. Любая «Хозяйственная операция» оформляется своим «Первичным документом».

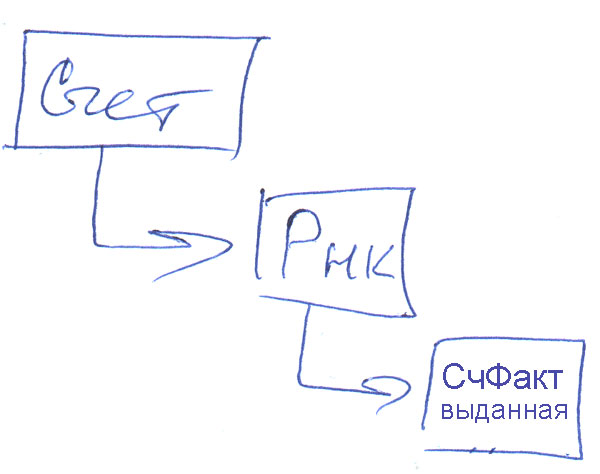

Немного примеров. Предприятие занимается продажей Товаров или Продукции — выписывает первичные документы, называемые «Расходная накладная (Рнк)» или «ТОРГ-12» или «Реализация товаров» или «Товарный чек» или «Накладная».

А если фирма занимается услугами, то документ может называться: «Акт об оказании услуг» или просто «Оказание услуг».

Если предприятие получает деньги себе в кассу, то делает первичный документ с названием «Приходный кассовый ордер (ПКО)». Если же деньги выдаются из кассы, то документ будет — «Расходный кассовый ордер (РКО)»

В реальной жизни предприятия подмечено, что бухгалтера для одного вида событий по-разному называют первичные документы, а смысл остается один. Употребляются синонимы, но суть не меняется. Очень часто это происходит в первичных документах при продаже(реализации) товаров. Думаю, вы сами заметили, что я привел много названий для продающей фирмы.

Однако, большинство документов имеют одно название. Например, документы по кассе, что ПКО, что РКО — по-другому их никак не называют.

Первичная документация: как все запомнить?

Как можно выучить все названия первичных документов? Для начала запомните, что основных первичных документов немного. Вероятно, их штук двадцать не наберется. Как вариант помощи себе, можно сделать так: для каждого участка бухгалтерского учета выписать основные «Хозяйственные операции» и к ним — названия «Первичных документов».

Безусловно, замечательным способом ненавязчего запоминания «Хозяйственных операций» и «Первичных документов» служить наработка практического навыка «Составления проводок» и «Практического ведения бухучета», используя реальные задачи. Так происходит на наших занятиях. Там мы учимся составлять проводки и отрабатывать основные модели ведения бухучета, до получения отчетов в ОСВ.

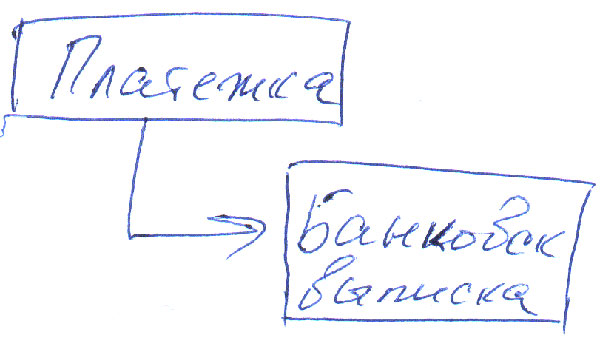

Не все «Первичные документы» делают проводки, есть исключения. Самые распространенные первичные документы не делающие проводок, но именно их чаще всего использует предприятие — «Счет на оплату», «Платежное поручение», «Доверенность». Запомните — эти документы никогда не делают проводок. Их задача — сообщить, информировать.

Заключение

Итак, первичные документы создаются для тех Хозяйственных операций, которые затрагивают «Имущество» или «Долги/Обязательства» предприятия. Всякий такой первичный документ делает проводку, используя соответствующие счета бухгалтерского учета.

В качестве исключения имеются три самых распространенных вида документов не делающих проводок: «Счет на оплату», «Платежное поручение», «Доверенность».

Названия первичной документации могут различаться, но относится будут к одной хозяйственной операции. Для большинства самых распространенных «первичных документов» существуют по одному названию. Но есть и чемпион по количеству названий. Это событие (хозяйственная операция) связанная с продаже товаров или продукции.

Напоследок, отмечу, что «Первичные документы» служат основой для термина «бухгалтерский документооборот». Например, один из вариантов оформления документов при продаже товаров на предприятиях с общей системой налогообложения применение НДС, выглядит так:

А вот документооборот для всех предприятий:

Освоение схем документооборотов, я заметил, эффективней происходит когда решаешь практические задания, разбираешь их, сопоставляешь с уже имеющимися знаниями и «озадачиваешься» новыми моментами.

- #счет-фактура

- #первичные документы

- #оформление первичных учетных документов

- #начинающий бухгалтер

- Автор: Вячеслав Рознин, консультант по 1С