СмартВклад с повышенной ставкой

Расчеты в калькуляторе являются предварительными.

Подробные условия вы сможете узнать при оформлении заявки.

Условия Таблица ставок

- Ставка от 12 до 15.04 %

- Срок от 3 месяцев до 24 месяцев

- Сумма от 50 000 ₽

- Валюта вклада Рубли

- Выплата процентов Ежемесячно

- Капитализация Есть

- Срок капитализации Ежемесячно

- Пополнение Возможно

- Частичное снятие Возможно

- Льготное расторжение Невозможно

- Авторпролонгация Возможно

- Досрочное расторжение По ставке до востребования

- Открытие онлайн Да

- Общие условия Онлайн-открытие в рублях и юанях, моментальное пополнение и перевод средств на дебетовую карту Тинькофф. От 50 000 ₽ на срок до 24 месяцев

| Сумма | 91 — 364 дней | 365 — 546 дней | 547 — 730 дней |

|---|---|---|---|

| от 50 000 ₽ | 11 % | 10 % | 11 % |

Открыть вклад

Открыть вклад

Тинькофф Банк

- Лицензия 2673

- Телефон 8005557778

- Сайт https://www.tinkoff.ru/

- Головной офис 127287, Москва, ул. 2-я Хуторская, д. 38А, стр. 26

Отзывы о продукте СмартВклад с повышенной ставкой

Сортировка:

общая оценка

Отзыв о подукте «СмартВклад с повышенной ставкой»

Благодарим за ваш отзыв!

После прохождения модерации он будет опубликован

Похоже что-то пошло не так

Что важно знать о вкладах

Зачем открывать вклады, если есть процент на остаток по картам?

На наш взгляд, есть три основные причины для размещения накоплений на срочном вкладе, а не на карточном счёте:

- Процентная ставка на срочном вкладе фиксирована на весь срок вклада. Это означает, что банк не может изменить величину процентной ставки по своей инициативе. По карточному счёту ситуация иная — у банка есть право изменить величину процентной ставки по своей инициативе. Зачастую уведомление об изменении ставки вывешивается только на сайте банка. Таким образом, вы сами должны отслеживать, поменялась процентная ставка или нет.

- Если ваши накопления уже достаточно внушительные, то зачем их «таскать» каждый день в кошельке в виде карты? Спокойнее разместить на отдельном счёте по вкладу. Да и соблазна потратить на спонтанную покупку меньше)

- Величина процентной ставки. Как правило, по строгим вкладам (без возможности пополнения и снятия) банки предлагают ставку выше, чем по карточному счёту. Разместив деньги во вкладе, можно получить больший доход.

А вообще, средства (накопления) лучше размещать частично на срочном вкладе (для сохранения и приумножения), частично на карточном счёте (для ежедневных трат).

Нужен ли вклад, если есть возможность получить процент на средний остаток по карте?

Вклад – более надежный и, в некоторых случаях, более выгодный инструмент увеличения сбережений. Есть три причины, по которым стоит выбрать открытие депозитного счета для своих средств:

- Договор срочного вклада предполагает фиксированную ставку на весь срок действия. Банк не может изменить условия в одностороннем порядке. А вот по карточному счету процент может меняться. Отслеживать новые тарифы Вам придется самостоятельно.

- Средства на вкладе – застрахованы государством. В случае мошенничества клиенту будут возмещены потери до 1,4 млн. руб. Кроме того, носить внушительную сумму на карте, не только неудобно, но и опасно, так как карты – наименее защищенный платежный инструмент.

- Размер процентной ставки и схема начисления дохода. Как правило, вклады с низкой возможностью управления (без возможности снятия, пополнения) часто имеют повышенные процентные ставки. Также по вкладу возможна капитализация – причисление процентов за предыдущий период к сумме вклада, что в будущем увеличивает доходность.

В целом, возможно размещение средств частично на срочном вкладе, а частично – на карточном счете.

Надежно ли открывать счет для вклада онлайн?

Большинство коммерческих банков предлагают возможность управления любым счетов в онлайн режиме. В этой области всегда велик риск мошенничества. Однако, сама процедура открытия вклада вполне безопасна, а вот дальнейшие операции могут подвергнуться мошенническому нападению. Также может возникнуть внутренний технический сбор, в результате которого информация о вкладе попросту исчезнет из базы данных.

Для сохранения своих средств лучше получить бумажные версии документов, хотя и онлайн операции обязательно фиксируются на бумажных источниках (в виде Реестра движений по счетам, которые распечатывается ежедневно и сдается на хранение).

Если наступит страховой случай, все сведения о движениях по вкладу могут быть получены в Агентстве страхования вкладов в электронном и бумажном виде. Для получения потребуется предоставить паспорт.

Возможно ли изменение процентов по вкладу при изменении ключевой ставки?

Ключевую ставку определяет Центробанк. От ее значения зависит:

- под какой процент Банк России даст займ коммерческому банку;

- ставка, по которой Центробанк будет готов принимать от него депозиты.

Изменения процентной ставки при заключённом договоре невозможно, даже если происходит изменение ключевой ставки. Однако в целом, проценты по вкладам зависят от размера ключевой ставки: чем она выше, тем выше проценты по вкладам. Соответственно с уменьшением размера ставки падает и доход по депозитам.

Вклады частных лиц — это своего рода заём для банка. Если кредитному учреждению нужны средства на выдачу кредитов, он может взять необходимую сумму у Банка России или воспользоваться средствами вкладчиков. Соответственно для того, чтобы получить наибольшую выгоду кредитная организация предлагает вкладчикам ставку ниже, чем ключевая.

Если банк не нуждается в дополнительных заёмных средствах, он может разместить полученные от клиентов средства на депозитном счёте Центробанка. Разница между процентным доходом от Центробанка и суммой, которую банк должен будет выплатить вкладчиком, является чистым доходом кредитного учреждения.

Что представляет собой депозит с отрицательной доходностью?

Открытие депозитного счёта в банке не облагается комиссией. При этом сам процент по вкладу варьируется от банка в банку, и клиент может самостоятельно выбрать программу, наиболее подходящую по условиям. Другими словами при обычном вкладе доход получает клиент.

Отрицательная доходность по счёту подразумевает взимание с вкладчика процента за то, что его деньги находятся на сохранности в банке. Такая практика распространена в основном крупных банках Европы, где клиенты размещают большие суммы и платят банку за их сохранность.

Например, клиент размещает вклад величиной 1 млн. руб. с доходностью 1% годовых. В год вкладчик платит банку 10 тыс. руб. за то, что он воспользовался возможностью сохранять средства на счёте.

Можно ли открыть вклад на другого человека без его присутствия?

Можно открыть счёт в пользу третьего лица. Для этого оператору необходимо предоставить информацию о будущем распорядителе и оплатить первоначальную сумму. Договор заключается на человека, который открывает вклад, но в будущем пользоваться денежными средствами сможет только третье лицо.

Этот вариант отличается от использования средств по доверенности. Как только третье лицо обращается за вкладом, тот, кто открывал вклад, теряет право на размещённые средства. Сам вкладчик может делать дополнительные взносы, снимать часть процентов, но основное «тело» вклада забрать нельзя.

Не все кредитные организации предлагают такую услугу. Также у каждого банка имеется свой список требований к клиентам. Иногда необходимо предоставить паспорт стороннего лица или его копию. Хотя, конечно, к данной процедуре возникают законные вопросы.

Можно ли открыть вклад на несовершеннолетнего ребенка?

Банки предоставляют такую возможность. Вклад может открыть:

- ребенок в возрасте старше 14 лет при наличии паспорта;

- вноситель средств при предоставлении собственных документов и документов на ребенка (паспорт, свидетельство о рождении);

- законным представителем несовершеннолетнего лица (родитель, опекун, приемный родитель, попечитель).

Граждане в возрасте 14-18 лет могут открыть любое количество депозитных счетов. До 14 лет документы на ребенка оформляют только официальные представители.

Ограничено ли количество вкладов в одном банке?

Количество вкладов для гражданина не ограничено. Даже в рамках одного кредитного учреждения можно открыть множество счетов, и каждый из них будет обслуживаться стандартно по тарифам.

Это возможно в следующих случаях:

- открытие классического вклада. Когда необходимо разместить большую сумму на определённый срок и получить прибыль в конце. По данным вкладам банки предлагают большие ставки и дают возможность ежемесячного получения процентов;

- открытие счёта с возможностью пополнения. На депозит можно вносить средства в установленном договором порядке. Ставки по эти продукты меньше, но и возможность управления счётом больше. Часто открытие нескольких счетов целесообразно, поскольку позволяет решать две-три задачи одновременно. Но стоит помнить, что сумма страхового возмещения едина для всех вкладов в совокупности.

Не рекомендуется держать в одном банке больше этой суммы. Например, если вы храните 2 млн., то при закрытии банка получите 1,4 млн. от АСВ, а остальные 0,6 млн. придется взыскивать с банка в порядке очереди.

Можно ли снять средства с депозитного счета до окончания срока?

Вне зависимости от типа вклада каждый клиент может закрыть счёт в любое удобное для него время. Данная возможность закреплена на законодательном уровне, и условия для такого досрочного закрытия обязательно прописываются в договоре.

Возможно снятие средств полностью (закрытие договора) и частично. При этом некоторые вклады позволяют изъять средства без потери процентов, а другие требуют списания всех полученных процентов, если договор закрывается до окончания срока.

Вклады делятся на две группы:

- срочные — это вклады, где период размещения определён строго;

- до востребования – вклады, позволяющие забрать деньги в любое время без дополнительных комиссий.

По срочным вкладам банки устанавливают высокие ставки, но и предполагают, что все средства будут находиться на счёте до определённого момента. Вклады до востребования имеют минимальные ставки, но их можно пополнять частично и снимать средства в любое время. При этом банк не имеет права накладывать штрафные санкции на сумму вложенных средств. По закону штрафы касаются только начисленных процентов.

Застрахованы ли средства на вкладе и на какую сумму?

Сегодня участвовать в системе страхования вкладов обязаны все банки Российской Федерации, которые осуществляет привлечение денежных средств на депозиты. Если наступает страховой случай, клиент имеет право на выплату возмещения в размере до 1 и 4-х миллионов рублей. Если сумма на вкладе больше, то клиент также может надеяться на её возмещение, но только после прохождения всех ликвидационных процедур в банке.

Сумма страхового возмещения рассчитывается для каждого банка отдельно, поэтому, если требуется разместить средства на сумму больше, чем возможно застраховать, то лучше разделить её на несколько частей и открыть депозиты в разных банках. Каждое кредитное учреждение имеет лицензию Агентства по страхованию вкладов. В случае если банк не выполняет обязательства, вкладчик может предоставить в Агентство паспорт и заявление. Форму выплаты выбирает сам вкладчик.

Можно ли снять вклад по доверенности?

Доверенность – документ, позволяющий управлять счётом другого лица. Доверенность можно оформить:

- в банке, где открывается вклад;

- через нотариуса;

- в консульстве;

- в органах местного самоуправления и прочих организациях, уполномоченных проводить такие операции.

В доверенности обязательно указываются основные полномочия, которыми наделяется доверенное лицо. Доверенности делятся по типам:

- генеральные — дают возможность полностью управлять вкладом, включая полное изъятие средств и закрытие договора;

- специальные – бланки, где установлен определённый вид действий со счетом;

- разовые — на совершение определенной операции, например, если клиенту нужно куда-то уехать.

Доверенность оформляется вкладчиком в присутствии доверенного лица, а вид документа определяет сам доверитель. Операции со вкладом, выполняемые по доверенности, осуществляются только в отделении банка при непосредственном присутствии доверенного лица и при предоставлении требуемых документов. Сотрудник банка обязательно проверяет подлинность документов, образцы подписей и даты действия документа. Если срок действия доверенности вышел, то она теряет свою силу и требует перезаключения.

Тинькофф вклады для физических лиц: отзывы о депозитах в банке, как открыть, условия

Предлагаемые банком Тинькофф вклады являются отличным способом сохранения и приумножения денег. К их преимуществам относят ежемесячное получение процентов, возможность накопления в разных валютах, удобные условия обслуживания (дистанционное открытие и закрытие), страхование депозитов до 1400000 руб. Чтобы выбрать подходящий вариант, нужно ознакомиться со всеми условиями и тарифами.

Тарифы по депозитам в Тинькофф для физических лиц

В Tinkoff представлен единый депозит, включающий несколько валют. Если счет открыт в евро, клиент получает 0,01% от суммы. В остальных случаях процентная ставка зависит от того, как долго хранятся деньги.

| Срок | Размер ставки для рублевых вкладов | Размер ставки для вкладов в долларах |

| От 3 до 5 месяцев | 6% | 1,5% |

| От 6 до 11 месяцев | 5,5% | 1,5% |

| От 1 года до 17 месяцев | 5,5% | 1% |

| От 1,5 до 2 лет | 5,5% | 1% |

Такие проценты по вкладам действительны для клиентов, которые собираются пополнить счет 1 раз — в течение 30 суток с того момента, как он был открыт. В остальных случаях ставка снижается: для рублевого депозита до 5% (на любой срок), для долларового — до 1% (3-11 месяцев) и 0,5% (1-2 года).

Если клиент является участником зарплатного проекта или у него есть карта Black Edition, он может рассчитывать на +0,5% от суммы при пополнении депозита на срок от 1 года . Чтобы получить такой бонус, внести средства необходимо в течение 60 суток после открытия.

Клиент, который обслуживается дистанционно, может иметь не более 8 вкладов одновременно . При этом общая сумма, лежащая в банке, не должна превышать 500 млн руб. Частично снимать деньги можно, но только через 60 дней с момента открытия. Чтобы избежать дополнительных расходов, открывать счета лучше удаленно — на сайте или в мобильном приложении. Несоблюдение этой рекомендации приведет к начислению комиссии в размере 1000 руб., 35 $ или 35 €.

Есть и другие условия по депозитам Тинькофф банка, которые следует учитывать :

- минимальная сумма вклада — 50000 руб., 1000 долларов или евро;

- минимальная сумма пополнения — 10 руб., 1 доллар или евро;

- минимальная сумма, которую можно снять до окончания срока действия — 15000 руб., 100 долларов или евро.

Услуга «Информирование» предоставляется бесплатно.

Процентные ставки по программе «Смартвклад»

Среди других предложений банка выделяется программа «Смартвклад» — пополняемый срочный депозит с ежемесячной капитализацией , выплатой процентов, возможностью конвертации и частичного снятия. При этом клиент самостоятельно решает, открыть в Тинькофф этот вклад в долларах, евро или российских рублях.

Тариф по накопительным предложениям в банке один. Это означает, что процентная ставка и другие условия совпадают с теми, что описаны ранее для других депозитов. При частичном снятии денег нужно следить за тем, чтобы на счету оставалась сумма не менее 50 тыс. руб., 1 тыс. евро или долларов . При досрочном изъятии средств банк удерживает 0,01% годовых пропорционально снятию.

На какой срок можно отрыть вклад

Рублевые и валютные вклады Тинькофф рассчитаны на разные сроки. При открытии депозита клиент выбирает, сколько будут лежать деньги в банке. При этом можно руководствоваться процентной ставкой и личными интересами. Не стоит открывать депозит на несколько лет, если есть вероятность того, что деньги понадобятся в ближайшие несколько месяцев.

Вклады Тинькофф банка можно открыть на срок от 3 месяцев до 2 лет.

Капитализация депозита

Финансовая организация использует средства с открытого депозита в своих целях и начисляет за это вознаграждение в виде процента от суммы, лежащей на счету. Решение о том, как распорядиться прибылью, клиент принимает самостоятельно: он может оставлять деньги на депозите, а также переводить на карту «Тинькофф» и тратить . Для приумножения капитала следует выбирать первый вариант. В этом случае прибыль добавляется к основной сумме, и на нее снова начисляются проценты.

Как снять деньги с вклада в «Тинькофф»

Существует 2 способа досрочного изъятия средств :

После полного или частичного изъятия деньги выводятся на привязанную к депозиту карту. Их можно перевести на любой другой счет или получить наличными в банкомате.

Срок получения денежных средств зависит от суммы: до 100000 руб. выводятся сразу, более 100000 руб. — на следующий день.

Есть ли в банке мультивалютный вклад

В Тинькофф банке предусмотрена возможность открытия мультивалютного вклада. Он представляет собой единый депозит, внутри которого находятся до 4 счетов в разных валютах : рублях, американских долларах, евро, фунтах стерлингов. Данное предложение позволяет грамотно распределить накопления, чтобы скачки курсов не отразились на размере капитала.

Возможности депозитного мультивалютного счета :

- Конвертация денег без потери накопленных процентов. Отсутствие комиссии. Курс, максимально приближенный к биржевому.

- Самостоятельный выбор базы , на которую будет начисляться прибыль, — на депозит или валютную карту Тинькофф.

- Добавление новой валюты тогда, когда это необходимо.

- Простой перевод стандартного депозита в мультивалютный.

Открыть валютный вклад можно так же, как и рублевый. Конвертация внутри каждого счета позволяет экономить и поддерживать оборот. Курсовая разница, полученная при покупке и продаже разных валют, повышает доходность.

Как открыть «Смартвклад» через сайт

Стать владельцем депозита в банке можно 2 способами : заполнив заявку через интернет или в отделении банка . Второй вариант встречается редко из-за отсутствия филиалов и наличия комиссии за офлайн-открытие. Поэтому регистрировать «Смартвклад» и другие виды депозитов лучше дистанционно.

Как открыть вклад:

Выбирая выгодные вклады в банке, клиент получает возможность сохранить и приумножить свои деньги, а также получить карту «Блэк» в качестве подарка.

Средства не будут утеряны даже при выборе максимального срока (2 года), т.к. все депозиты на сумму до 1,4 млн руб. застрахованы государством . Это означает, что в случае наступления чрезвычайной ситуации (банкротства, невозможности продолжать лицензионное обслуживание и т. д.) клиент получит свои деньги в полном объеме.

Способы пополнения депозита в банке

Банк располагает единственным (головным) офисом, расположенным в Москве. Поэтому в «Тинькофф» открытие вклада и его пополнение осуществляются дистанционно . Для выполнения любой операции достаточно зайти в личный кабинет на сайте или мобильном приложении. Там же можно пополнить депозит с помощью внутреннего или внешнего банковского перевода.

Если нужно внести наличные, можно воспользоваться терминалами , расположенными в городе проживания. Полный список адресов представлен на сайте финансовой организации в разделе «Точки пополнения». Там же находится список партнеров. К ним относятся:

- Финансовые организации : Сбербанк, Открытие, Альфа-банк, Газпромбанк, ПСБ, Росбанк.

- Нефинансовые юридические лица , осуществляющие прием наличных денежных средств: отделения почты России, салоны связи (Связной, Евросеть, Билайн, МТС), платежные системы Юнистрим и Золотая Корона, банкоматы (КиберПлат, Элекснет, Европлат).

Операции внесения наличных через партнеров банка не облагаются комиссией , даже если внести более 300 тыс. руб. за расчетный период. Это условие действует для клиентов, которые не снимают средства в течение 30 суток после пополнения. При изъятии денег со счета списывается 2% от внесенной суммы.

Из вышесказанного следует, что сделать пополнение можно 3 способами: переводом с карты на карту, с помощью партнеров, а также межбанковским переводом.

Отзывы клиентов

Анастасия, 23 года, Калининград : «Открыла вклад в долларах Тинькофф, не являясь клиентом банка. Думала, что не получится, но все оказалось просто. Зашла на официальный сайт, перешла в раздел с депозитами, отправила заявку и дождалась курьера. Вместе с документами получила карту Black, о которой много читала и слышала. Обслуживанием довольна. Несмотря на отсутствие филиалов в моем городе, все вопросы решаются быстро. Я просто пишу консультанту в приложении и уже через несколько минут получаю ответ».

Константин, 55 лет, Санкт-Петербург : «Долго думал, открывать депозит в Тинькофф или нет, потому что людей моего возраста пугает отсутствие отделений. Посоветовался с дочкой, и она уговорила меня открыть мультивалютный вклад. Мобильное приложение освоил быстро, теперь внимательно слежу за курсами и перевожу деньги между счетами. В сложившихся условиях важно правильно распределять средства, чтобы не терять накопленный капитал».

Маргарита, 34 года, Ростов-на-Дону : «В депозитах Тинькофф меня привлекли высокие процентные ставки, возможность пополнения и частичного снятия, удобное дистанционное обслуживание. Открыла рублевый вклад с ежемесячной капитализацией. Это означает, что проценты остаются на счете, а доходность увеличивается. Через 2 года получила крупную сумму на руки. В следующий раз открою мультивалютный вклад, чтобы была возможность выгодно покупать евро и американские доллары».

Владислав, 38 лет, Екатеринбург : «В банке Тинькофф у меня открыто 4 вклада: 2 в рублях, 1 в американских долларах и 1 мультивалютный. Открытие депозитов на разные сроки позволяет сохранять и приумножать накопления. Процентные ставки такие же, как в других организациях, а иногда и выше. Есть еще два важных преимущества: качественное дистанционное обслуживание и большое количество партнеров , благодаря этому легко совершать нужные операции».

Виды вкладов: как выбрать банковский депозит

Практически каждый банк привлекает вклады, принимает на хранение средства граждан и компаний, начисляя за это проценты. Финансовые организации создают линейки депозитных программ, разрабатывают различные виды вкладов, чтобы каждый клиент смог выбрать оптимальную схему инвестирования.

09.01.20, обновили 29.06.22 —> 16241 0 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Специалист Бробанк.ру рассказывает о видах вкладов. Особенности различных программ, на что опираться, выбирая программу размещения средств. Какие типы депозитов самые выгодные. Важные особенности, которые должен знать каждый потенциальный вкладчик.

Классические срочные вклады

Это стандартные депозитные продукты. Именно по ним чаще всего устанавливаются самые высокие процентные ставки. Деньги размещаются на определенный срок, как правило, это длительные периоды до 1-3 лет. Клиент кладет деньги на счет и забывает про существование вклада.

Снять деньги можно только по окончанию срока размещения. Если капитал потребовался экстренно, обналичивание также возможно, но все проценты будут потеряны. Если часть их уже выплачивалась, делается перерасчет, вкладчик возвращает их обратно.

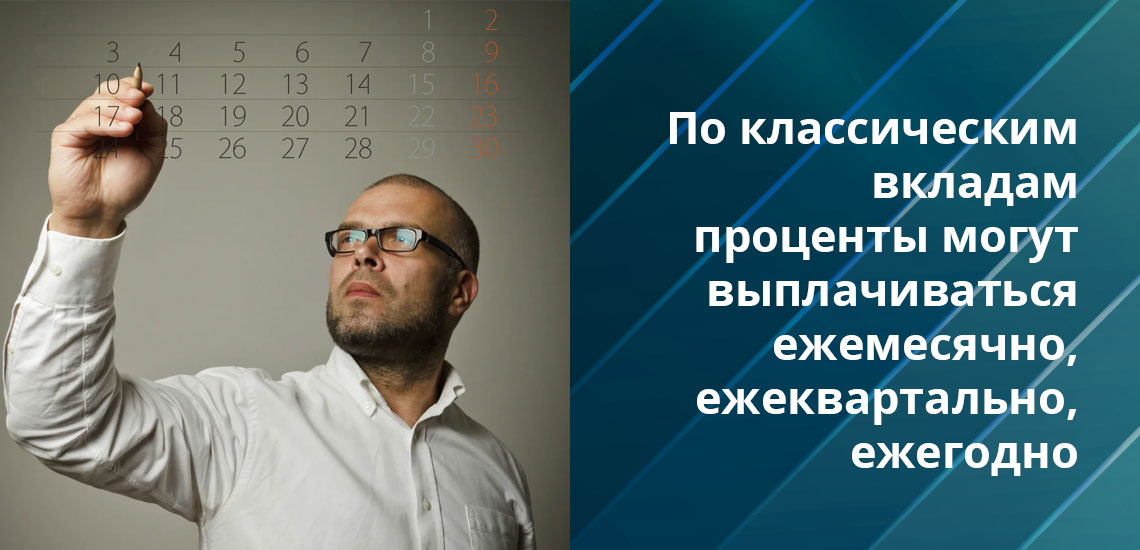

Проценты могут выплачиваться:

- В конце срока размещения. Этот вариант выбирают большинство инвесторов. Кончается срок депозита, клиент приходит в банк, забирает деньги: ему выдают и размещенную изначально сумму, и все начисленные проценты.

- Периодически. Например, ежемесячно, ежеквартально, ежегодно. Такую схему часто используют граждане, размещающие большие суммы. Можно сказать, они живут на проценты от вклада. Каждый период доход переводится на привязанную к вкладу дебетовую карту.

Это типы вкладов с минимальным набором возможностей для вкладчика. Но процентная ставка по ним всегда выше, чем по другим депозитным продуктам. Для накопления такие программы не подходят, пополнять их нельзя.

Накопительные программы

Если вы открываете вклад, чтобы накапливать средства, вам нужен именно такой вариант. Рассматривайте депозиты с возможностью пополнения счета. В итоге, докладывая деньги на счет, вы будете периодически увеличивать размещаемую сумму. Если делать пополнения ежемесячно, каждый раз в следующем месяце банк будет начислять больше процентов.

Такие продукты отлично подходят для тех, кто копит на покупку машины, на отпуск, хочет набрать деньги для внесения первоначального взноса по ипотеке и пр. Открывайте накопительный депозит, разрабатываете собственную схему накоплений и выполняете задуманное в реальность.

- могут быть ограничения по минимальной сумме пополнения. Например, не меньше 1000 рублей за одну операцию;

- могут быть ограничения по срокам. Например, депозит невозможно пополнить за 3 месяца до окончания срока размещения;

- количество пополнения — обычно без ограничений, хоть каждую неделю кидайте на счет по 1000 рублей.

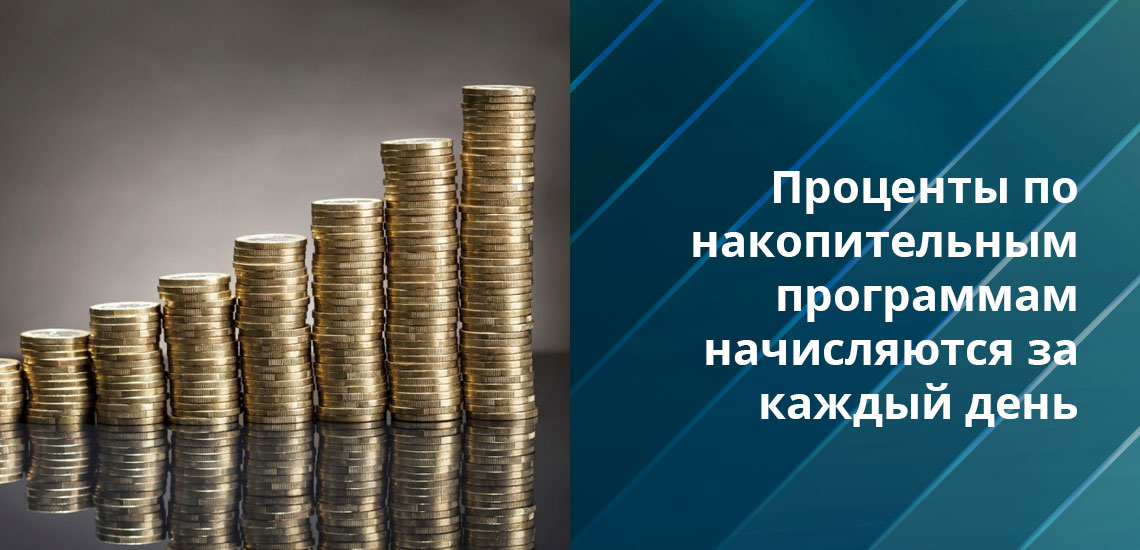

Проценты по вкладу стандартно начисляются за каждый день. То есть если вы сегодня пополнили счет, то за этот день доходность уже увеличится. Если открыть такой вид вклада в банке, который обслуживает вашу простую дебетову, зарплатную или пенсионную карту, то крайне удобно будет пополнять счет — в онлайн-банке переводом с карты.

С возможностью снятия средств

Иначе такие программы называют расчетными. Они ориентированы на клиентов, которые не исключают, что им могут понадобиться деньги до окончания срока размещения средств.

По расчетным вкладам допускается только частичное обналичивание, полное снятие идет с потерей процентов.

Банки устанавливают минимальный порог, расходные операции по счету можно выполнять только до этого лимита, меньше на счету без потерь процентов остаться не может. Например, если рассмотреть такую программу Сбербанка, то там изначально клиент выбирает неснижаемую сумму. Это может быть 30000, 100000 или 400000 рублей. Все зависит от только, сколько изначально человек положил на счет. Вот до этого неснижаемого остатка и можно снимать деньги.

- чем ниже неснижаемая сумма, тем обычно скромнее доходность;

- по таким продуктам всегда устанавливается наименьший процент доходности;

- могут быть как пополняемыми, так и нет. Если пополнять счет можно, то реально и увеличивать в процессе неснижаемую сумму, увеличивая процентную ставку и доходность;

- могут быть льготы при досрочном расторжении договора. Например, в том же Сбербанке, если это происходит спустя как минимум 6 месяцев после открытия депозита, банк сохраняет ⅔ начальной ставки.

На практике расчетные вклады не пользуются особой популярностью, так как ставки по ним самые скромные. Но все равно такие виды депозита есть в каждом банке, который принимает вклады от населения.

С капитализацией

Это не отдельные программы и виды. Капитализация — дополнительная опция, которая может подключаться банком к любому депозиту, по которому происходит периодическое начисление процентов.

Например, вы открыли срочный вклад на 2 года, по которому банк каждый месяц начисляет проценты. Этот доход можно получить, а можно подвергать капитализации. Если выбран последний вариант, то эта сумма начисленных процентов суммируется с размещаемой суммой, то есть остается на вкладе и увеличивает его размер.

В результате каждый месяц (квартал, год) сумма вклада будет увеличиваться за счет капитализации. Каждый период доходность будет выше. Многие вкладчики сразу ищут программу, которая предусматривает такой вариант действий. Но без подвоха тут не обошлось.

По вкладам с капитализацией практически всегда ставки устанавливаются меньше, чем по аналогичным продуктам, но без нее. Банки же не хотят выплачивать лишнее, поэтому идут на такой хитрый ход. В итоге капитализация далеко не всегда предполагает реальное повышение дохода. Это в большей степени просто удобная дополнительная опция.

До востребования

Фактически это обычный расчетный счет, с которого можно без проблем снимать средства, класть деньги на него. Доходность банком устанавливается, но обычно это всего 0,01%. То есть можно сказать, что никакой прибыли такое размещение не несет.

Вообще, это больше инструмент для банка. Например, если срок окончания стандартного вклада заканчивается, то средства автоматически переводятся на вклад До востребования. Также при досрочном расторжении договора на размещение средства происходит перерасчет по ставке вклада До востребования, то есть под 0,01%.

Как выбирать банковский вклад

Для начала определитесь, какой именно вид вклада вам нужен: классический срочный, пополняемый, непополняемый, с какой периодичностью планируете получать проценты и как. Далее можно приступать к выбору банка.

Все банки разрабатывают примерно идентичные линейки вкладов, включая в них все возможные виды депозитных программ. Вам же нужно выбрать тот, который сулит наибольшую доходность. То есть самое главное — это процентная ставка.

Многие останавливают свой выбор на Сбербанке, но нужно учитывать, что крупные федеральные банки с государственным участием традиционно предлагают самый низкий уровень доходности по вкладам. Лучше выбрать другой, коммерческий банк, там ставки по аналогичным продуктам окажутся на порядок выше. За сохранность средств переживать не стоит, все банки участвуют в программе страхования вкладов.

Вклады на 6 месяцев в Тинькофф Банке в Москве

В этом каталоге вы найдете предложения по краткосрочным вкладам на 6 месяцев в Тинькофф Банке. Встроенный фильтр поможет сравнить депозиты и выбрать самый выгодный вариант. Заявку на открытие вклада можно оформить здесь, на маркетплейсе Банки.ру, и отправить в финансовую организацию. Тинькофф Банк предлагает 2 депозитные программы с максимальной ставкой 12,24%.

Предложения месяца

13 предложений от 10 банков

Вклады с онлайн-заявкой

914 предложений от 173 банков

Накопительные счета

89 предложений от 61 банков

Вклады на 3 мес.

25 предложений от 20 банков

Вклады в рублях

914 предложений от 173 банков

2 вклада подобрано

Тинькофф Банк

СмартВклад со стандартной ставкой

Эффективная ставка

91 — 152 дн.

Еще 2 вклада

Тинькофф Банк

Накопительный счет

Эффективная ставка

* Все предложения, отображенные на данной странице, являются лучшими или выгодными исключительно по мнению экспертов Банки.ру. Эффективная ставка и доходность рассчитаны по методике Банки.ру и не являются офертой.

Предложения месяца

Газпромбанк

Копить (онлайн)

до 15% годовых

31 — 1095 дн. срок

Газпромбанк

Накопительный счет

до 16.5% годовых

1 — 61 дн. срок

Московский кредитный банк (МКБ)

Накопительный счет

до 15% годовых

от 1 дн. срок

Надежный (на 6 месяцев)

16.7% годовых

182 дн. срок

Вклады на 6 месяцев в Тинькофф Банке в Москве — ТОП 10 банков с выгодными вкладами в 2024 году

| Банк | Эффективная ставка | Срок | Сумма |

|---|---|---|---|

| Трансстройбанк | до 16.10% | 181 дней | от 2 000 000 ₽ |

| Банк «ПСКБ» | до 14.50% | 91 — 180 дней | от 10 000 ₽ |

| Ингосстрах Банк | до 14.25% | 183 дней | от 50 000 ₽ |

| ПСБ | до 14.20% | 181 дней | от 10 000 ₽ |

| Москоммерцбанк | до 13.50% | 91 дней | от 10 000 ₽ |

| Авангард | до 12.75% | 181 дней | от 10 000 ₽ |

| Банк «Санкт-Петербург» | до 12.73% | 91 дней | от 50 000 ₽ |

| Кредит Европа Банк | до 12.40% | 368 дней | от 3 000 ₽ |

| Банк Финсервис | до 6.79% | 183 дней | от 1 000 001 ₽ |

| ИК Банк | до 6.45% | 372 дней | от 200 000 ₽ |

Благодарность user-205516039249 Благодарю сотрудников банка за четкость и оперативность в работе, самый комфортный банк и самый ориентированный на клиентов. Сотрудники всегда быстро отвечают, компетентны, вежливы.

Отзывы о вкладах Тинькофф Банка в городе Москва

Отличный банк, который всегда рядом

Оценка 5 Проверяется

Хочу выразить благодарность банку Тинькофф, лучшая поддержка, лучшее обслуживание, а также, лучшие предложения по вкладам и акциям Работа и хобби тесно Связаны с инвестициями и. Читать полностью

Благодарность

Оценка 5 Проверяется

Благодарю сотрудников банка за четкость и оперативность в работе, самый комфортный банк и самый ориентированный на клиентов. Сотрудники всегда быстро отвечают, компетентны, вежливы. Читать полностью

Все быстро, четко и по делу!

Оценка 5 Проверяется

Добрый день! уже не раз всем знакомым и друзьям рекомендую Тинькофф, в частности когда вопрос касается документов. Все готовят быстро, без лишних вопросов, БЕСПЛАТНО и не нужно. Читать полностью

Большое спасибо за Тинькофф банк

Оценка 5 Проверяется

Благодарю за высокий уровень обслуживания и профессионализм профессиональные объяснение и помощь Лемавский Никита из отдела помощи по проверке финансовой деятельности, Задавал. Читать полностью

Хороший банк

Оценка 5 Проверяется

Очень нравится этот банк. У меня из их продуктов есть дебетовая карта, две кредитные, несколько вкладов и накопительный счёт. Самые высокие ставки по вкладам и меняют их, если. Читать полностью

Самая адекватная поддержка онлайн

Оценка 5 Проверяется

С Банком Тинькофф с самого его основания. Ни разу не подводили! Особенно довольна поддержкой онлайн, всегда все максимально оперативно, доходчиво и на простом языке отвечают. Так. Читать полностью

Отзыв

Оценка 5 Проверяется

Это лучший банк, которым я когда либо пользовался. Думаю, ни для кого не новость, что здесь работают лучшие добрые, искренние сотрудники, которые делают свое дело качественно и. Читать полностью

Подробнее

Для желающих инвестировать свой капитал существует целый ряд депозитных продуктов. Клиенты самостоятельно выбирают оптимальный вариант, обращая внимание на процентную ставку, срок, минимальную сумму. Оформить вклад на 6 месяцев в Тинькофф Банке — это доступная услуга для всех регионов России. Сохранность сбережений обеспечена благодаря участию в программе государственного страхования взносов.

Как начать сотрудничество

- Направление заявки на сайте с указанием параметров инвестирования для хранения и контактных данных.

- Подписание договора, который будет доставлен представителем компании по указанному адресу в согласованное время.

- Внесение первого взноса одним из способов, указанных выше.

По умолчанию начисленные проценты остаются на счету, но существует возможность их ежемесячно переводить на карту. Эту опцию необходимо указать при отправке запроса, либо настроить в дальнейшем после активации.

Хранить можно как отечественные деньги, так и иностранные, а также создать мультивалютный счет. С параметрами минимальной суммы для размещения, а также дополнительными условиями пользования можно ознакомиться на официальном сайте или на сайте Банки.ру.

Как увеличить доход

Существуют специальные условия, позволяющие получать повышенную ставку:

- Капитализация процентов (начисленный доход остается на счету);

- Внесение средств только в первый месяц после открытия;

Размер % не зависит от срока, но зависит от размещенной валюты.

Почему выбирают Tinkoff

Согласно уровню удовлетворенности клиентов, пользующихся услугами онлайн-банка, компания уверенно занимает лидерские позиции на российском рынке. По объему выпущенных кредитных карт по итогам 2019 года корпорация вышла на 2 место в стране.

Дистанционное обслуживание, уникальные продукты, регулярное улучшение сервисов и автоматизация бизнес-процессов влияют на высокую оценку в «народном рейтинге».