Азы фондового рынка. 10 главных терминов

Под словом « инвестиции » можно понимать разное. В самом широком смысле — это вложение денег во что-то сейчас, чтобы приумножить их в будущем. Вы можете открыть вклад в банке, купить квартиру и потом сдавать ее или продать по более высокой цене, пойти на курсы повышения квалификации, чтобы получить новые навыки и повысить себе зарплату или открыть бизнес. А можете инвестировать на фондовой бирже. Это своего рода рынок, на котором встречаются покупатели и продавцы. Там можно купить доли в компаниях, одолжить государству или предприятиям деньги под проценты, торговать золотом, серебром, нефтью и еще множеством вещей, которые вам только могут прийти в голову.

Итак, если вы впервые столкнулись с инвестициями, биржей и вообще этой сферой, то стоит познакомиться с самыми основными терминами. Вот они.

Брокер — профессиональный участник рынка ценных бумаг, за деятельностью которого следит государство и Центральный банк. С его помощью вы можете покупать и продавать ценные бумаги, торговать валютой и другими финансовыми инструментами. Осуществлять все эти манипуляции с помощью брокера вы будете на бирже. В мире существует много разных бирж. В России это Московская и Санкт-Петербургская. Физическим и юридическим лицам напрямую торговать на бирже запрещено. Поэтому брокер — это посредник между вами и биржей. За свои услуги брокер берет небольшую комиссию, и у всех они разные. Также брокер заплатит за вас подоходный налог, если вам удастся заработать на бирже. Подробнее о том, как выбрать лучшего брокера и какие бывают комиссии, можно почитать в другой нашей статье.

Это все, что можно купить на бирже. Ценная бумага — документ, который дает вам право на владение каким-то финансовым инструментом. Самые распространенные ценные бумаги — акции и облигации . Слово «бумаги» не стоит воспринимать в прямом значении слова. При покупке брокер не вручит вам в буквальном смысле бумажку. Но он запишет у себя, что теперь та или иная бумага принадлежит именно вам. По сути, это электронные записи, которые подтверждают, что вы являетесь владельцем чего-то.

Это цена, по которой торгуется какая-то конкретная ценная бумага. Как ценник в магазине на продукты. Котировки отображают последнюю цену, по которой инвесторы купили или продали ценную бумагу. На бирже сделки совершаются чуть ли не каждую минуту, поэтому котировки постоянно меняются. Если людей, которые хотят купить бумагу, больше, чем тех, кто хочет ее продать, то цена бумаги вырастет. Если наоборот — то упадет. Цена каких-либо ценных бумаг напрямую зависит от инвесторов и их мнения о том, стоит ли ценная бумага своих денег. Некоторые бумаги инвесторы покупают чаще других и готовы заплатить за них больше. Чем они руководствуются при этом — тема для отдельной статьи. Пока что разберемся с азами.

Это один из самых популярных видов ценных бумаг. Каждая акция — кусочек какой-либо компании. Например, покупая акцию «Татнефти», вы покупаете долю в компании. Изначально все работает так. Компания зарабатывает деньги, но однажды ей становится мало. Она хочет получить больше средств для своих проектов. Для этого компания приходит на биржу и продает часть себя по маленьким кусочкам. Каждый такой кусочек — одна акция. Люди покупают акции, компания получает деньги на развитие. Затем акции продолжают свою жизнь — люди покупают и продают их уже между собой по разной цене на бирже. У всех акций есть лот — минимальное количество акций, которое можно купить за один раз. Например, одна акция «Татнефти» стоит ₽760. При этом лот у «Татнефти» равняется одной акции. То есть самое минимальное количество денег, которые вы можете потратить на «Татнефть», — это ₽760. А вот у «Газпрома» одна акция стоит ₽250. Но при этом один лот равен десяти акциям. Это значит, что самая маленькая сумма, которую вы можете потратить на покупку доли в «Газпроме», составит ₽2500.

Дивиденды — это деньги, которые вам платит компания, акциями которой вы владеете. Это часть заработанной прибыли, которую компания готова отдать вам. На одну акцию заранее определяется сумма денег, которую вы можете получить. Например, ₽7 на одну акцию. В зависимости от того, сколько у вас акций, столько денег в виде дивидендов вы и получите. Но компании не обязаны платить дивиденды. А те, кто платит, обычно составляют дивидендную политику. В ней компании рассказывают, сколько собираются платить своим акционерам, собираются ли вообще и как часто. Чаще всего руководствуются двумя принципами, когда выплачивать дивиденды, а когда — нет. В первом случае у компании дела идут хорошо — она зарабатывает достаточно денег, вкладывает в развитие и у нее остается еще достаточно свободных средств. Их компания обычно распределяет между своими акционерами — выплачивает дивиденды. Во втором случае руководство компании может решить, что на данном этапе нужно вложить все свободные средства в развитие бизнеса и новые проекты. Тогда компания может не выплатить своим акционерам дивиденды.

Облигации — второй вид самых популярных ценных бумаг на фондовом рынке. Когда вы покупаете облигацию, то одалживаете деньги и за это получаете проценты. Одолжить деньги можно все тем же компаниям или государству. В первом случае это будут корпоративные облигации, во втором — государственные. Последние еще называют ОФЗ (облигации федерального займа). Когда компания выпускает акции, она продает свои доли, когда облигации — занимает у инвесторов деньги. Часто бывает, что одна компания выпустила на биржу и акции, и облигации. Государственные облигации часто приводят в пример как альтернативу банковскому вкладу. Они считаются надежным финансовым инструментом, потому что вероятность банкротства государства в отличие от компаний меньше. А вот проценты, которые государство может вам заплатить за то, что вы дали ему денег в долг, бывают выше банковских. У всех облигаций есть так называемый срок погашения — это день, когда компания или государство полностью вернут занятые у вас деньги. Облигации могут выпускать с разным сроком погашения — и через три года, и через десять лет. Если вы не хотите дожидаться этой даты, можете продать облигацию на бирже другим людям.

Купон — выплаты по облигациям. Это как раз те проценты, которые вам будет платить компания или государство за то, что вы одолжили им денег. Вы будете получать купонные выплаты, только пока владеете облигацией. Как много денег вы получите по конкретной облигации, можно посмотреть заранее. Например, на сайте биржи, где торгуется эта облигация. Купоны есть не у всех облигаций. Купон можно сравнить с процентом по кредиту, который с вас берет банк. Только в нашем случае вы сами этот банк, потому что даете в кредит свои деньги кому-то другому.

Это обозначение ценной бумаги, товара или валюты на бирже. Он нужен, чтобы легко найти любой финансовый продукт у брокера и купить. Тикер акции состоит из основных букв в названии компании. Например, тикер «Газпрома» на Московской бирже — GAZP. Тикер Apple на американской бирже NASDAQ — AAPL. Тикеры одной и той же компании могут различаться на разных биржах. Тикер облигации выглядит как 12-значный код из цифр и букв. Он обычно заключает в себе краткую информацию по конкретной облигации. Тикеры есть у всех финансовых инструментов, которые можно купить на бирже. Например, у валюты RUR — это российский рубль, USD — доллар США, EUR — евро. У драгоценных металлов и нефти тоже есть тикеры.

Голубыми фишками называют бумаги самых крупных, надежных, старых и проверенных компаний. Они обычно стабильно зарабатывают хорошую прибыль, развивают свой бизнес, без перебоев выплачивают дивиденды. Этот термин изначально пришел из казино. Голубыми фишками называли те, которые имели самую высокую стоимость в игре. Сегодня компании, которые входят в список голубых фишек, во многом определяют основное движение фондового рынка. Биржи в разных странах объединяют самые надежные компании в индекс и отслеживают движение их котировок. С помощью этого можно примерно представить, что происходит на фондовом рынке. К примеру, в России голубыми фишками считаются бумаги «Татнефти», Сбербанка, «Газпрома», МТС, X5 Retail Group, «Магнита», НЛМК и других. В США это бумаги Microsoft, Apple, Visa, AT&T и другие.

Когда вы уже открыли счет у брокера, выбрали и купили разные ценные бумаги — считайте, что у вас появился инвестиционный портфель . По сути, это список того, что вы купили на один брокерский счет . Портфель можно составить и виртуальный — перед тем, как открывать реальный счет. Определите, что вы хотите купить на бирже, в каких пропорциях, на какой срок, с какой целью, по какой цене. Портфель предполагает, что вы будете получать доход от владения бумагами. Поэтому, чтобы не ошибиться с выбором финансовых инструментов, изучите их заранее и подробно. Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ. Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Краткое обозначение акций компании, валюты или товара на бирже. Чаще всего состоит из букв, использованных в названии компании. Реже — из цифр (на азиатских биржах). В тикерах облигаций указаны базовые характеристики ценной бумаги — обычно цифрами. Тикеры валют состоят из трех букв. Первые две обозначают страну, а третья — первая буква в названии валюты (например, RUR — это российский рубль, а USD — доллар США). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее набор активов, собранных таким образом, чтобы доход от них соответствовал определенным целям инвестора. Портфель может быть сформирован как с точки зрения сроков достижения цели, так и по составу инструментов. Идея формирования эффективного портфеля находится в сфере грамотного распределения рисков и доходности. Подробнее

Что такое облигации, или как начинающему инвестору заработать на бондах

Чем купон отличается от накопленного купонного дохода? Почему гособлигации надежнее корпоративных? Как выбрать облигацию и посчитать ее доходность? Полный путеводитель по долговому рынку — в обзоре «РБК Инвестиций»

Фото: uforms.ru для РБК Quote

- Облигации простыми словами

- Чем акции отличаются от облигаций

- Как работают облигации

- Виды облигаций

- Характеристики облигаций

- Как считается доходность облигации

- Что с налогами

- Как выбрать облигации

Что такое облигации простыми словами

Облигации (бонды) — это ценные бумаги , дающие право своему владельцу на получение заранее определенного дохода в оговоренные сроки. Покупая облигацию при размещении, инвестор, по сути, дает компании (муниципалитету или государству) деньги в долг под процент. Тот, кто следующим приобретает облигацию у первого владельца, выкупает долг вместе с правом получения дохода. Основная информация об облигации — дата погашения (то есть когда эмитент обязуется выплатить основной долг), а также вид и размер дохода.

Облигации считаются одним из основных классов биржевых (или финансовых) активов наряду с акциями. В эти два инструмента чаще всего вкладываются частные инвесторы.

В ноябре 2021 года частные инвесторы вложили в российские акции на Московской бирже рекордные ₽91 млрд, в облигации — ₽100 млрд. Наибольшая доля вложений в долговые бумаги — 79,5% — приходилась на корпоративные облигации, 18,1% — на государственные облигации, 2,4% — на еврооблигации.

Начинающим инвесторам брокеры обычно рекомендуют составлять консервативный портфель, в котором до 80% должны занимать надежные, обеспеченные гарантиями облигации.

Чем акции отличаются от облигаций

Акции — это долевые ценные бумаги, соответственно, они удостоверяют право инвестора на долю компании и ее прибыли в виде дивидендов. Владелец акций может голосовать при принятии решений в компании.

Облигации — долговые ценные бумаги, аналог долговой расписки или векселя. Владельцы облигаций являются держателями долговых обязательств или кредиторами эмитента. Право голоса ни при каких условиях облигации не дают.

Как работают облигации

Компании (муниципальные образования, государства) прибегают к выпуску и продаже облигаций, когда им требуются денежные средства на финансирование новых проектов, поддержание текущих операций или рефинансирование прежних долгов. На вопрос, почему в этом случае не занимать у банков, есть ответ: не все банки готовы выдать требуемую сумму — например, занять по ₽1000 у 1 млн инвесторов может быть проще, чем просить у банка одномоментно ₽1 млрд, и дешевле с точки зрения размера процентной ставки.

Заемщик (эмитент) выпускает облигацию, в которой указаны условия кредитования, подлежащие выплате проценты (купон) и срок погашения — дата, в которую одолженные средства (номинальная стоимость бонда) должны быть возвращены.

Номинальную стоимость облигации и обещанный доход эмитент должен выплатить по закону. Но на облигации, так же как и на другие ценные бумаги, не распространяется государственная система страхования. В случае дефолта и последующего банкротства компании у инвесторов остается шанс вернуть вложенные средства, но через суд и в порядке очередности удовлетворения требований всех должников.

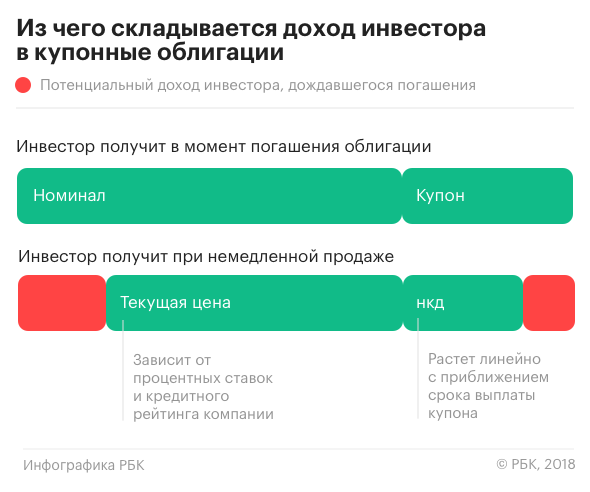

Приобретая облигацию, владелец может рассчитывать на выплату процентов (купона) — это часть дохода, которую эмитент выплачивает держателям облигаций за возможность пользоваться их деньгами. Процентная ставка, определяющая размер выплаты, называется купонной ставкой.

Облигацию не обязательно держать до срока погашения в портфеле. Если продать облигацию между купонными выплатами, то продавец от следующего владельца получит накопленный купонный доход — часть купона — пропорционально каждому дню владения.

Например, купоны в размере ₽35 выплачиваются каждые 182 дня. Инвестор продает облигацию на 65-й день после предыдущей купонной выплаты. То есть он был владельцем облигации 65 дней и за это время накопился купонный доход. Покупатель такой облигации должен заплатить за эти дни продавцу накопленный купонный доход (НКД).

НКД составит: ₽35 / 182 × 65 = ₽12,5

Новому владельцу облигации эти деньги вернутся, когда через 117 дней он получит полный купонный доход — ₽35.

Облигации свободно продаются и покупаются между инвесторами:

- на централизованных биржевых рынках;

- на внебиржевых рынках (Over-the-Counter, OTC);

- напрямую у заемщика в частном порядке.

Плюсы и минусы бондов

Плюсы облигаций:

- получение дохода за счет выплаты процентов (купонов);

- возврат основной инвестированной суммы при владении облигацией до погашения;

- дополнительная прибыль, если перепродать облигацию по более высокой цене, чем купили.

Минусы облигаций:

- облигация имеет рамки доходности по сравнению с акциями, которые могут дорожать значительно и стремительно;

- компании могут объявить дефолт по облигациям.

Виды облигаций

- Государственные облигации федерального займа (ОФЗ) Для инвестиций в рублях внутри России самыми надежными являются государственные бумаги, или облигации федерального займа (ОФЗ). Их выпускает Министерство финансов РФ. По состоянию на декабрь 2021 года на Московской бирже торгуется 60 выпусков государственных облигаций общим объемом на ₽19 трлн. ОФЗ различаются параметрами (с индексируемым по инфляции купоном, с плавающим купоном, с амортизацией и др.). Из-за минимальных рисков доходность этих бумаг также самая низкая.

-

ОФЗ-н — разновидность облигаций федерального займа. Буква «н» в их названии расшифровывается как «народные». Министерство финансов разработало данные бумаги как нечто среднее между депозитами и облигациями, чтобы непрофессиональные инвесторы могли с их помощью научиться инвестировать в долговые бумаги и поняли их особенности. ОФЗ-н продаются и покупаются исключительно через уполномоченные банки, на данный момент к таковым относятся Сбербанк, ВТБ, Промсвязьбанк, Почта Банк. Срок обращения ОФЗ-н — три года, раз в полгода выплачивается купон. Всего таких выплат по шесть у каждого бонда. Купонная доходность увеличивается ступенчато: например, для народных облигаций выпуска 53008RMFS — с 5,0% до 8,87% годовых. По состоянию на декабрь 2021 года у инвестора есть возможность приобрести один из пяти обращающихся выпусков ОФЗ-н.

Словарь «РБК Инвестиций»: Еврооблигация

Характеристики облигаций

Номинальная стоимость облигации — это сумма, которая будет выплачена заемщику после погашения облигации.

Начальная (номинальная) цена большинства российских облигаций, как правило, установлена на уровне номинальной стоимости — ₽1000. Для иностранных облигаций или евробондов российских компаний номинальная стоимость чаще всего установлена на уровне $1000.

Фактическая рыночная цена облигации, которую видит частный инвестор в приложениях брокеров или на сайтах бирж, может быть как ниже, так и выше номинала. Она зависит от ряда факторов:

-

- кредитного качества (рейтинга) эмитента

Этот фактор также часто характеризует надежность облигации. Основной риск инвестора, вложившегося в облигации, — если дела у компании пойдут плохо и она не сможет обслуживать долг, то есть вовремя выплатить купоны и номинал. Просрочка с выплатой называется дефолтом. Если эмитент банкротится, можно потерять значительную часть вложенных в облигации средств. За такой риск инвесторы требуют повышенной доходности. Если бумага обещает подозрительно большую доходность (например, 50%) — с эмитентом что-то не так. Надежность обычно определяют по кредитному рейтингу, который рассчитывается специальными агентствами.

-

- времени до срока погашения

Цена облигации также имеет свойство повышаться с приближением выплаты купона из-за так называемого накопленного купонного дохода (НКД). Откуда он берется? Допустим, цена облигации из нашего примера на бирже составляет 100%, то есть те же ₽1000. Допустим, завтра по графику эмитент выплачивает купон. Отличная идея — купить сегодня облигацию за ₽1000, получить завтра купон ₽100 и снова продать бумагу за ₽1000. Доходность операции 10% за один день, или 365 дней * 10% = 3650% годовых. Конечно, желающих так заработать найдется немало, и трудно представить себе владельца облигации, который будет продавать ее всего лишь по ₽1000 за день до гарантированной «надбавки» в ₽100. Начиная с самого первого дня в цене облигации, помимо номинала, появляется еще одна составляющая — тот самый НКД. Это доля купона, на которую может рассчитывать держатель облигации, исходя из времени до выплаты купона. Например, если купон составляет ₽100 и до выплаты осталась половина срока, НКД будет равняться ₽50. Накануне выплаты облигацию можно купить по цене номинала (с поправкой на риск, о котором говорилось выше) плюс почти весь размер купона.

-

- купонной ставки на фоне других ставок — ключевой, других купонных ставок и т. д.

Например, фактические цены на облигации на фоне повышения ключевой ставки, как правило, снижаются, а доходность по ним растет. Это происходит из-за того, что инвесторы стараются избавиться от бумаг, которые в свете новой ключевой ставки не дают прежнюю доходность, допустим, не перекрывают инфляцию. И они ожидают, что на рынке появятся более привлекательные бумаги от эмитентов, которые предложат более высокую премию.

Фактическую цену определяет рынок, то есть она меняется в соответствии с обычным правилом спроса и предложения. Чем выше стоимость облигации, тем, очевидно, она считается более привлекательной для инвестирования игроками рынка или получила новые объективные характеристики, например повышение кредитного рейтинга .

Дата, когда эмитент облигации полностью рассчитается с инвестором, то есть выплатит номинал и последний купон.

Размер купона в денежном выражении.

Ставка купона, выраженная в процентном соотношении к номинальной стоимости бумаги.

Например, номинальная стоимость — стандартные ₽1000, процентная ставка купона — 7,95%. Соответственно, купонный доход в денежном выражении составит ₽79,5 за год. Если купонные выплаты выплачиваются с частотой два раза в год, то в денежном выражении каждая из них составит ₽39,75 (см. п. величина купона).

Дюрация (от англ. duration — «продолжительность») — это период времени до момента полного возврата инвестиций, а также мера риска процентных ставок, то есть показатель, на сколько процентов снизится цена актива при повышении учетной ставки и наоборот. Чем меньше дюрация , тем меньше риски облигации — и, наоборот, чем больше срок до погашения, тем больше облигация подвержена колебаниям, различным рискам.

Облигации могут выкупаться заемщиком частично и постепенно — это называется амортизация. Облигации с амортизацией предполагают, что должник начнет выплачивать не только купоны, но и основной долг раньше срока погашения. Например, амортизационные выплаты устанавливаются с той же периодичностью, что и купоны, и всего их девять. Выплачивая с каждым купоном по ₽100, к дате погашения останется выплатить только последние ₽100, а не полностью номинал бонда.

Как считается доходность облигации

Доход владельцу облигации может выплачиваться в виде купонного (процентного) дохода или дисконта.

По облигациям с постоянным доходом купоны выплачиваются в фиксированном размере с заданной частотой выплат.

По облигациям с переменным (плавающим) купоном его размер рассчитывается согласно заранее установленным условиям — например, изменяется вместе с инфляцией, ключевой ставкой или иным индикатором.

При покупке дисконтных облигаций инвестор получает доход на разнице между ценой покупки и номинальной стоимостью таких бондов.

Отношение ближайшего купона к текущей цене.

Например, эмитент планирует выплату купона по ставке 10% от номинала (то есть ₽100), а облигация продается по ₽1000, то текущая доходность облигации равна ₽100 / ₽1000 * 100% = 10%. При расчете имеется в виду, что облигация будет куплена и продана по одной и той же цене через год. Для облигаций с переменным купоном, который невозможно предсказать заранее, размер купона приравнивается к последнему выплаченному и умножается на частоту выплат в течение года.

Отношение к текущей цене всех будущих платежей (купонов и выплаты номинала в дату погашения). Измеряется и показывается в процентах годовых, поэтому от текущей доходности отличается некардинально. При расчете предполагается, что каждый полученный купон будет реинвестирован (снова вложен) в ту же бумагу и она будет куплена по той же цене, что есть сейчас. Подходит для принятия долгосрочного инвестиционного решения.

Что с налогами

С 1 января 2021 года действует единая ставка по всем доходам от операций с облигациями любой разновидности — 13%.

Сумма, которая будет заработана сверх ₽5 млн, облагается налогом в 15%. При учете общего годового дохода учитываются все его виды: зарплата, инвестиции , иные доходы (Федеральный закон № 102-ФЗ от 01.04.2020).

Например, общий доход от зарплаты и инвестиций составил ₽5,3 млн. С ₽5 млн налоговый агент удержит 13%, налог = ₽650 тыс. С суммы, которая превышает ₽5 млн, то есть с ₽300 тыс., налоговый агент удержит 15% = ₽45 тыс. Итоговый налог с дохода ₽5,3 млн составит ₽695 тыс.

Исключение составляют облигации, купленные на ИИС — по типу А НДФЛ будет возвращен инвестору, а по типу Б не будет удержан. Наибольший эффект от инвестирования и дополнительную прибыль начинающий инвестор получит при использовании ИИС (индивидуальный инвестиционный счет) с первым типом (или тип А) налогового вычета, дающим дополнительно до ₽52 тыс. выгоды за счет экономии на налогах.

Также от уплаты НДФЛ освобождаются при продаже обращающиеся на российском рынке облигации, которые были в собственности у владельца более трех лет (ст. 219.1 НК РФ). Максимальный размер инвестиционного налогового вычета за каждый год — ₽3 млн, то есть за три года владения можно вернуть до ₽9 млн.

Если «срок хранения» облигаций составит пять и более лет, можно получить по ним полное освобождение от НДФЛ независимо от суммы. Уменьшить облагаемый НДФЛ доход от продажи получится, если до 50% недвижимого имущества эмитента находится на территории России.

Вычет можно получить как по налоговой декларации, так и подав заявление брокеру/управляющему до конца календарного года, в котором состоялась продажа.

Как выбрать облигации

Принято считать, что акции позволяют больше зарабатывать, но и вероятность получить убыток при инвестициях в них выше. Поэтому сравнивать игру на акциях и облигациях бессмысленно: они дополняют друг друга. Если инвестор решил составить грамотный портфель, то без облигаций ему не обойтись. Облигации более предсказуемый по доходности инструмент и выступают своеобразным амортизатором (страхователем) рисков.

Инвестиционные консультанты не просто так составляют инвестиционный профиль клиента, говорит начальник отдела анализа долгового рынка «Открытие Инвестиции» Владимир Малиновский. «Нужно четко понимать, на какой срок размещаются средства, какой уровень риска инвестор готов на себя принять», — отмечает эксперт.

По мнению Владимира Малиновского, перед покупкой облигаций следует учесть следующие факторы:

- срочность облигаций

Если срок размещения средств небольшой (меньше года), при выборе облигаций лучше ориентироваться на займы, дата погашения которых примерно совпадает с горизонтом инвестирования.

Если деньги размещаются на более длительное время, срочность облигаций будет зависеть от рыночной ситуации. Так, цены более длинных займов гораздо сильнее реагируют на изменение уровня доходности на рынке, а значит, в периоды роста ставок лучше ориентироваться на относительно короткие займы. И наоборот, в периоды снижения общего уровня доходности на рынке лучше вкладывать в длинные выпуски — это поможет заработать не только на купоне, но и на росте котировок этих бумаг.

Сейчас, пока Банк России продолжает политику повышения ключевой ставки, мы рекомендуем клиентам вложения в достаточно короткие облигации — срочностью до полутора лет.

- кредитное качество

После того как разобрались с примерной срочностью облигаций в портфеле, необходимо понять, займы компаний какого кредитного качества выбрать. Это во многом зависит от склонности к риску каждого конкретного инвестора — самые консервативные отдадут предпочтение государственным облигациям, другие в погоне за доходностью выберут наименее надежных эмитентов. Каждый для себя определяет золотую середину между риском и доходностью.

Чтобы понять, какие облигации менее надежны, а какие более, есть два основных способа: самому провести кредитный анализ компании или довериться анализу, который провели другие — рейтинговые агентства, аналитики инвестиционных банков или брокерских компаний. А лучше совместить эти способы — ориентируясь на присвоенные рейтинги или рекомендации аналитиков, с одной стороны, и доходность этих бумаг, с другой, выбрать заинтересовавшие бумаги, а затем самостоятельно провести их анализ и сформировать окончательный список.

Самый простой способ понять примерную «надежность» компании — это присвоенный ей рейтинг, отмечает Владимир Малиновский и добавляет, что не стоит забывать о диверсификации.

«Риск дефолта присутствует у любого эмитента, просто где-то он выше, где-то ниже. Чем более рискованный портфель формируется, тем выше должна быть диверсификация . Нормальный портфель инвестора в облигации — это 15–30 выпусков различных эмитентов», — заключил эксперт.

В настоящее время, после коррекции в ноябре — декабре 2021 года (снижения цен), фондовый рынок предоставляет инвесторам широкий набор возможностей, считает старший портфельный управляющий «Сбер Управление Активами» Григорий Островский.

«Начинающему инвестору я бы рекомендовал обратить внимание на рынок облигаций, концентрируясь на надежности эмитентов.

Первые шаги на рынке следует делать с покупки среднесрочных (со сроком погашения один-два года) государственных облигаций или облигаций крупных стабильных компаний, что поможет понять принципы работы рынков, ценообразование и при этом дает стабильный доход. В частности, покупка самых надежных облигаций в рублях (ОФЗ) на указанном горизонте инвестирования предполагает доход более 8,50% годовых, превышающий ставки депозитов в надежных банках при более низком уровне риска.

Инвесторам, уже обладающим некоторым опытом работы на рынках и имеющим опыт анализа ценных бумаг и рыночных тенденций, сейчас рекомендовал бы к покупке облигации компаний-середняков — доходность инвестиций на срок один-два года уже составит 11–12% годовых», — отметил Григорий Островский.

Облигации — это большей частью консервативная стратегия торгов, и на волатильном рынке структура портфеля с облигациями позволит избежать определенной части рисков, делится собственным опытом частный инвестор, управляющий партнер коммуникационного агентства SVOBODA Марк Шерман.

«Облигации менее подвержены спекулятивным эмоциональным колебаниям цен, поэтому на неспокойном рынке выглядят перспективно. Для облигационного портфеля большое значение имеет фактор инфляции, а также действия Банка России. Инфляция растет, ключевая ставка ЦБ — тоже, что создает для рынка облигаций довольно комфортные условия для повышения доходности. Получается, что в период повышенной волатильности прирост дохода по облигациям способен в некоторой степени нивелировать провал рисковой части портфеля».

Облигации, так же как и акции, имеют экономические циклы — долговой рынок может расти и падать, но, скорее, по другим причинам: часто в зависимости от денежно-кредитной политики той страны, где выпущена ценная бумага, и состояния дел компании — может компания выплатить свой долг или нет, говорит управляющий директор фонда CARF, управляющий директор Cresco Capital Андрей Сырчин.

При принятии решения о покупке облигаций следует учитывать ее ликвидность — насколько быстро владелец сможет ее продать по цене, близкой к рыночной.

«Ликвидность облигаций создается маркетмейкерами, но это достаточно небольшое количество бумаг. Остальные идут по адаптивным ценам и предоставляются по запросам.

Понять ликвидность бумаги можно по биржевой котировке, доступности на бирже и объему того количества бумаг, которое нужно инвестору.

Может ли бумага быть неликвидной? Да, может.

И акции, и облигации могут быть неликвидными. Можно вспомнить 2008 год, когда все «стаканы», даже в США, были пустыми, рынки открывались падением в 20% каждое утро, невозможно было продать не только облигацию, но и ни одну самую ликвидную акцию.

Здесь необходимо следить за рынком, понимать цикличность, смотреть аналитику и быть на связи со своим брокером и финансовым консультантом», — отметил Андрей Сырчин.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться. Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Средневзвешенный срок получения дохода от облигации. Характеристика риска вложения в облигацию — чем выше дюрация, тем выше процентный риск. Сравнивать доходность облигаций имеет смысл при сопоставимой величине дюрации. При прочих равных условиях облигация с меньшей дюрацией будет предпочтительнее. Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика Изменение курса акций или валют в сторону, обратную основной тенденции рыночных цен. Например, рост котировок после недельного снижения цены на акцию. Коррекция вызывается исполнением стоп-ордеров, после чего возобновляется движение котировок согласно основному рыночному тренду. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование. Подробнее

Сергей Кашин, Ольга Копытина

Деньги без дураков: акции или облигации — что лучше защитит капитал?

На фондовом рынке есть риск потерять все. Но можно стабильно обгонять банковский депозит. Совместно с частным инвестором и писателем Александром Силаевым мы публикуем цикл статей, в которых рассказываем, как это сделать

Александр Силаев — частный инвестор, трейдер, писатель и журналист. Торгует на бирже с 2010 года. Автор изданной в 2019 году книги «Деньги без дураков». Ведет одноименный блог во «ВКонтакте» об инвестициях и блог о рациональности «Философия без дураков». Часть публикуемых у нас материалов — переработанные фрагменты его книги.

Поговорим о риске. Возьмем самый простой риск применительно к самому пассивному инвестированию. Обычно под таковым имеют ввиду волатильность — то есть, тенденцию актива к изменениям цены: «Сегодня акция по 1000, через месяц 900, через два 1200, через три — поживем-увидим». А банк тем временем начисляет свой процент размеренно и надежно. Мне ближе иное восприятие волатильности: она неприятна, но не фатальна. К тому же в ней наблюдается такое явление, как положительный риск. Упало на 30% за месяц — это возрастание риска, но если выросло на 30% — это тоже возрастание риска, понятого как волатильность. Риск по определению это плохо. Но рост на 30% за месяц это хорошо. Так хорошо или плохо?Не будем путаться — к счастью, в русском языке много слов, — пусть волатильность остается волатильностью, а под риском мы договоримся понимать вероятность потери всего инвестированного капитала или его значительной части без дальнейшего отыгрыша.

Волатильность: как правильно и безопасно кататься на волнах рынка Если портфель акций проседает на 10%, не беда. Сегодня просело — завтра подросло. Другое дело, если ты вложил 10% своего капитала в какую-то схему, где что-то пошло не так, и эти деньги пропали навсегда. Под риском будем понимать вот эту вероятность «пропали навсегда». И это серьезно, в отличие от волатильности, где проблема сводится к нашей психологической форме: в хорошей форме мы ее не заметим.

Скрытый риск облигаций

Если мы поменяем смыслы, как описано выше, то поменяются и важные выводы. Начинают твориться чудеса: диверсифицированный портфель акций становится менее рискован, чем государственные облигации . А ведь принято считать наоборот! Почему так получается? Дело в том, что есть два риска, которые портфель акций выдержит, а государственные облигации — нет (вы ведь помните, что в нашем случае риск означает «пропали навсегда»). Речь о гиперинфляции и дефолте. Помню из детства, как родители на исходе СССР сделали вклад в Сбербанке под очень хороший процент — 15% годовых. Что было дальше, вы знаете. Касательно дефолта, то чем крупнее финансовый организм, тем менее он подвержен дефолту . Крупное государство подвержено ему менее всех. Но даже лев помрет с большей вероятностью, чем стая собак. Если боитесь, что питомец помрет — инвестируйте в стаю. Как обогнать депозит: 5 аргументов вложить деньги в ОФЗ Сравнивая риски акций и облигаций, уместна такая метафора. Вам предлагают на выбор два вида риска. В первом случае вас наверняка ранят, вы будете много болеть, много раз вам покажется, что вы умрете. Но при этом у вас есть гарантия, что выживете. Всегда. Как бы страшно не было. Такой вот волшебный амулет. Он не спасает от ран, болезней и страданий, но гарантирует жизнь. Хотя лет пять, возможно, будете прихрамывать. Или десять. Так выглядит инвестирование в акции. Вторая история — с вами будет происходить несчастных случаев в десять раз меньше. И болезней меньше. Вы с меньшей вероятностью порежетесь, отравитесь, упадете со стула. Но несколько раз в жизни к вам подойдет черт и предложит тянуть из колоды карту. И если попадется дама пик, вы умрете. Скорее всего, конечно, вытащите что-то другое и продолжите наслаждаться ровным графиком жизни. Так выглядит инвестирование в облигации и депозиты. Насчет черта и дамы пик. Для стандартной колоды это вероятность 1/36 или 1/52. Не так уж страшно. Это в благополучной стране с уважением к капиталу. В стране третьего мира или при социализме черт будет жестче. Вы умрете, если вытащите любую карту пиковой масти. Просто вероятность того, что кризис обернется дефолтом и гиперинфляцией, в такой стране выше. И это не наши домыслы, а статистические массивы. Таким образом, в одной стране игра с чертом скорее всего кончится вашим выигрышем (впрочем, без гарантии), в другой — рано или поздно абсолютным проигрышем. Советские люди, хранившие деньги на сберкнижке, проиграли именно так. Можно сказать, что долевой капитал (акции) очень легко сжимается, гнется, но он никогда не погибнет до конца (разве что вашу страну захватят ортодоксальные троцкисты). Долговой капитал (облигации) хуже гнется, но сломать его проще. Если дать такому капиталу много времени, то он более хрупок.

Акции доходнее, но…

Кстати, раз уж зашла речь о сравнении акций и облигаций. Еще одно общее место: акции доходнее. Хотя бы потому что рискованнее. Вероятно, так оно и есть. Однако без нюансов не обходится и здесь. Касательно повышенной доходности рынка акций перед облигациями, она совершенно точно видна на графиках. Но возьмем Россию. Здесь доход по акциям, будь то дивиденды или разница покупки-продажи, облагается налогом, а по облигациям — нет. Это раз. Инвестирование в акции обычно более связано с тратами на посредников. Это два. Как выбрать акцию для инвестиций? Наконец, есть такое обстоятельство, и оно чуть сложнее: облигации почти всегда стоят одинаково. А вот акции могут стоить очень дорого или очень дешево. В кризис они стоят дешево и по идее надо покупать. Но в кризис у людей меньше свободных денег, как в 2008-2009 годах. На пике эйфории они стоят дорого, как в 2006-2007 годах, и по идее покупать не надо, но свободные деньги есть. Если вы будете покупать акции, как только у вас появляются деньги, в среднем вы будете делать это в моменты, так скажем, чуть хуже среднего. Исключение, если вы уникум и ваши доходы обратно пропорциональны состоянию экономики. Но мало кто строит карьеру так, чтобы пировать во время чумы, поэтому, если у вас все как у людей, то считайте, что ваше инвестирование в акции обложено еще и этим странным неофициальным налогом. Насколько он велик? Думаю, невелик. Но если это изъятие не менее 1% годовых, то это уже сопоставимо с НДФЛ. И это пункт три.

Вывод: нельзя сказать, что акции прямо сильно-сильно доходнее облигаций (хотя все же у первых доходность выше). Но, как ни странно, именно акции надежнее на интервале длиной в жизнь.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ. Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Что такое акции

Что такое обыкновенная акция? Как на ней заработать?

Говоря просто, акция — это доля в бизнесе. После покупки акции инвестор становится одним из совладельцев компании и получает права на часть ее прибыли, а также на участие в управлении компанией через голосование на общих собраниях акционеров. Но если акций у инвестора не много, его роль в управлении будет незначительной.

В то же время даже владение очень маленькой долей в компании никак не мешает получать доход по ее акциям — для этого есть два способа:

Получать часть прибыли компании в виде дивидендов .

Дождаться роста цен на акции компании и выгодно их продать.При этом один способ получения дохода не исключает другого: можно получать дивиденды, пока ждете роста стоимости акций, а потом продать их, когда наступит подходящий момент.

Чтобы научиться правильно составлять инвестиционный портфель и включать в него наиболее ликвидные ценные бумаги, пройдите наш бесплатный курс для опытных инвесторов «Как зарабатывать на акциях». В нем мы подробно рассказываем о том, как изучать бизнес компаний, правильно читать финансовую отчетность и находить идеи для инвестиций. Посмотреть курс

Чем привилегированные акции отличаются от обыкновенных?

Привилегированные акции — это тоже доля в компании, как и в случае с обычными акциями. Разница в том, что у владельцев обыкновенных и привилегированных акций различаются права.

Больше доходность — она складывается за счет более высоких дивидендов, чем по обыкновенным акциям. Другой вариант: более высокая доходность по привилегированным акциям возникает за счет того, что их рыночная стоимость ниже, чем у обычных, — потому что они менее ликвидны и не так интересны для крупных инвесторов из‑за отсутствия права голоса.

Еще одно преимущество привилегированных акций — если дивидендные выплаты урежут или полностью отменят, инвесторов это коснется в последнюю очередь или не коснется совсем.

Приоритет при банкротстве — если компания обанкротилась, все, кто имеет право на долю в ее имуществе, «выстраиваются в очередь». Первыми идут кредиторы и держатели облигаций, потом владельцы привилегированных акций и только после них — остальные акционеры.

Нет права голоса — в обмен на более высокие дивидендные выплаты держатели привилегированных акций добровольно отказываются от права голоса на общем собрании акционеров компании. Исключения: когда держателей привилегированных акций хотят лишить дивидендов или когда решается вопрос о реорганизации или ликвидации компании.

Другие виды градации акций

Акции зарубежных компаний, в зависимости от возможностей их держателей голосовать на собрании акционеров и получать дивиденды, делятся на классы.

Класс А — владельцы таких акций могут голосовать на собрании акционеров и получать дивиденды. Одна акция класса А дает один голос.

Класс B — владельцы этих акций также могут голосовать на собрании акционеров и получать дивиденды. Одна акция класса B может давать больше одного голоса.

Класс С — владельцы таких акций могут получать дивиденды, но не могут голосовать на собрании акционеров.

При этом права, которые дает конкретный класс акций, могут меняться. Обычно эмитент указывает эту информацию в уставе организации или в проспекте эмиссии.

Чаще всего разделение акций на классы делается для того, чтобы привлечь капитал со стороны частных инвесторов, но при этом сохранить право решающего голоса за менеджментом или основателями компании.

Что такое депозитарные расписки на акции?

Депозитарная расписка — это сертификат, подтверждающий право собственности на акции или облигации. Она нужна, чтобы инвесторы из одной страны могли на своей местной бирже вложиться в бумаги, которые торгуются на бирже другого государства.

Впервые расписки возникли в США, где их назвали АДР — американские депозитарные расписки. Позже появились ГДР — глобальные депозитарные расписки, открывающие доступ к ценным бумагам и на других крупных международных биржах.

Депозитарную расписку можно купить и продать так же, как обычные акции или облигации. При этом одна расписка может равняться и одной акции, и двум, и десяти, и даже 0,1 акции — всё зависит от конкретного случая. Как покупать и продавать ценные бумаги

Например, на Московской бирже можно купить глобальные депозитарные расписки (ГДР) на акции головной компании Тинькофф — TCS Group. Сами акции при этом торгуются на Лондонской бирже.

Владельцы депозитарных расписок получают те же права, что и владельцы самих акций, в том числе право на дивиденды.

Что такое варранты?

Варрант — это договоренность, которая дает инвестору право приобрести акции конкретной компании по заранее оговоренной цене (обычно ниже рыночной на момент выпуска варранта) и в течение определенного отрезка времени. Этим варрант похож на опцион: инвестор может воспользоваться своим правом на покупку акций или отказаться от него. Что такое опцион

Но у варранта есть 3 важных особенности:

Варрант выпускается самой компанией — эмитентом акций.

Срок действия варранта может исчисляться годами (срок опциона гораздо короче). Существуют даже бессрочные варранты.

В отличие от опционов, варранты не торгуются на бирже.

Компании выпускают варранты на свои акции, чтобы привлечь дополнительные деньги на выгодных для себя условиях: до момента исполнения варранта его эмитенту не приходится увеличивать количество своих акций и платить дивиденды держателям варрантов. А для инвестора варрант — это способ держать позицию по конкретной акции, «замораживая» в ней гораздо меньше денег, чем при обычной покупке на бирже.

Например, инвестор может прямо сейчас купить акцию Х за 60 000 ₽ либо за 10 000 ₽ получить от этой компании варрант, дающий право приобрести ту же самую акцию по цене 50 000 ₽ в любой момент в течение 3 лет.

Если через 3 года стоимость акции Х вырастет до 80 000 ₽, то доход и от покупки самой акции, и от владения варрантом будет одинаковой.

Доход просто от акции: 80 000 − 60 000 = 20 000 ₽.

Доход от варранта: 80 000 − (10 000 + 50 000) = 20 000 ₽.

Но держатель варранта сможет все 3 года использовать свободные 50 000 ₽ для других сделок. Если же за это время акции Х не вырастут или даже упадут в цене, он может просто отказаться от конвертации варранта в акции.

Чем акции отличаются от облигаций?

Если говорить в целом, это просто разные виды ценных бумаг со своими особенностями и задачами.

Акция — это в первую очередь доля в бизнесе. Покупая акцию, инвестор получает право на часть будущей прибыли компании в виде дивидендов. Также в случае успешной работы компании цена на ее акции может вырасти и принести инвестору дополнительный доход, если он решит продать эти акции. Но никаких четких гарантий стабильного потока дивидендов или значительного роста цены на акции никто дать не может.

Облигация — это долговое обязательство. Компания берет у инвесторов деньги в долг, а взамен выдает им свои облигации как расписку с обещанием вернуть эти деньги за определенный срок. А пока компания возвращает долг, она платит инвесторам проценты — в виде так называемых купонов. Что такое купоны

В случае с облигациями инвесторы могут заранее просчитать, когда и какой доход они получат. Однако этот доход обычно не сильно превышает ставки по банковским вкладам.

Что выгоднее: акции или облигации?

Всё зависит от вашей инвестиционной стратегии, целей и горизонта планирования, а также от готовности к риску.

В исторической перспективе акции оказываются доходнее облигаций, но на коротких отрезках времени они могут значительно терять в цене. Поэтому этот инструмент инвестирования считается более рискованным.

Например, доходность американских акций с 1926 года составила примерно 10% годовых, а в худший год они принесли убыток в −43%.

Если для вас важен предсказуемый денежный поток от инвестиций, облигации могут оказаться предпочтительнее за счет четкого механизма регулярных купонных выплат, а также потому, что эмитент обязан вернуть полный номинал облигации в конкретную дату. Кто такой эмитент

Для сравнения: доходность американских облигаций с 1926 года составила примерно 6% годовых, а в худший год они показывали падение до уровня −8%.

Первоначально разница в доходности двух этих инструментов не кажется слишком существенной, тогда как риск падения цены у облигаций гораздо ниже. Но чем дольше срок инвестиций, тем сильнее на портфель влияет эффект сложного процента и тем выше доходность по акциям. Что такое сложный процент в инвестициях

Например, за 3 года инвестирования портфель из акций может вырасти на 33%, а портфель из облигаций на 19%. Но на горизонте в 10 лет акции обгонят облигации уже в два раза: портфель из акций вырастет на 159%, а портфель облигаций — на 79%.

Чтобы увеличить доход и при этом сильно не рисковать, попробуйте собрать сбалансированный портфель, в котором будут и акции, и облигации — это называется диверсификацией. Что такое диверсификация и зачем она нужна

Какие риски несут владельцы акций?

Акционеры несут самый большой риск в сравнении с владельцами облигаций, кредиторами, сотрудниками и поставщиками компании. Вот в чем он выражается.

Риск не получить дивиденды — в любой момент руководство компании может предложить приостановить выплату дивидендов, и рядовые акционеры ничего не смогут с этим сделать.

Риск продать акции в убыток — цена на акции может как расти, так и падать. К снижению цены может привести множество факторов: плохая работа менеджмента, активность конкурентов, сложная ситуация в экономике или просто обстоятельства непреодолимой силы вроде пандемии. Если в этой ситуации инвестору срочно понадобятся деньги, то продать свою часть акции он сможет только с большой скидкой.

Риск потерять деньги при банкротстве компании — акционеров называют кредиторами последней очереди. Это значит, что в случае ликвидации компании они получат то, что останется после раздачи зарплат, долгов поставщикам и погашения долгов по облигациям. В этой ситуации очень велики шансы, что акционеры не получат вообще ничего.

Чтобы не потерять деньги на акциях отдельно взятой компании, имеет смысл держать портфель сразу из нескольких типов ценных бумаг, чтобы усреднить риски, — это называется диверсификацией портфеля. Что такое диверсификация и зачем она нужна