Как рассчитывается ипотека?

Для наглядной демонстрации расчета по ипотеке понадобятся следующие параметры: общая сумма займа – Sz, количество месяцев – n, процентная ставка за год, разделенная на двенадцать месяцев – r. Ипотека по схеме «А» (аннуитетная) – это самый простой способ рассчитать процентную ставку. Здесь работает формула: A = Sz*r/(1-(1/(1+r))*n). Формула ипотеки по фактическому остатку «Fo»: Fo = Sz/n + Sz*r – здесь мы может наблюдать разную величину платежа в каждом месяце. Сейчас на официальных сайтах банков, дающих ипотечные кредиты, есть онлайн-калькуляторы, посредством которых можно рассчитать и проценты, и сумму первоначального взноса, и возможный займ.

Как правильно рассчитать ипотеку

Купить свое жилье и сохранить финансовое благополучие — две основные задачи для тех, кто задумывается об ипотеке.

Это легко решить, если перед подачей заявки учесть и продумать основные пункты. Рассказываем, как взять ипотеку и не пожалеть об этом.

Выберите: новостройка или вторичка

От этого зависит и стоимость жилья, и программы кредитования, а значит — ставки на ипотеку.

Обычно квартиры в строящихся домах дешевле, чем в уже построенных. Особенно если покупать их на стадии проектирования или начала строительства. Программ кредитования на покупку новостройки также больше, а ставки по ним — ниже.

Вторичное жилье обычно стоит дороже, программ кредитования на такую недвижимость меньше, а ставки несколько выше. Но дешевле — не всегда выгоднее. И у вторичного жилья, и у новостроек есть свои особенности, которые нужно учитывать при выборе, и только тогда принимать решение.

Вопрос о том, какая ипотека выгоднее и почему, разбираем в подробной статье

Пользуйтесь ипотечным калькулятором

Найти походящие решения именно для вас по всем пунктам ипотечного кредита поможет ипотечный калькулятор . С его помощью можно рассчитать ежемесячные платежи и срок кредита, выбрать оптимальную ипотечную программу, узнать ставку и даже скачать график платежей.

Также вы можете воспользоваться бесплатной услугой персонального подбора ипотечной программы . После ответа на несколько вопросов вам будут представлены все подходящие ипотечные программы с рассчетом необходимого дохода, ежемесячного платежа, процентной ставки и списком услуг, снижающих ставку по кредиту.

Но надо помнить, что все расчеты будут предварительными. Итоговые условия можно узнать только после одобрения банком недвижимости.

О том, как пользоваться калькулятором ипотеки, читайте в нашей статье

Оцените свою платежеспособность

Чтобы выплачивать ипотеку, не нужна огромная зарплата. Главное — ваш доход должен быть стабильный, и его должно хватать на ежемесячный платеж по кредиту. При этом у вас должны оставаться средства на другие обязательные расходы. Хорошо, когда ипотечный платеж не превышает половины вашего ежемесячного дохода.

Это важно и для банка, ведь банк дает вам в долг деньги других вкладчиков, которые он должен вернуть им с процентами. И если при рассмотрении вашей заявки банк не будет уверен, что вы сможете стабильно и без задержек выплачивать кредит, он просто откажет вам в ипотеке.

Например: Олег решил взять квартиру по программе «Новостройка» за 3 млн рублей, на 15 лет, для первоначального взноса у него есть 10% от стоимости недвижимости — 300 000 рублей. Предварительный расчет на ипотечном калькуляторе покажет, что ежемесячный доход Олега при таких условиях должен быть не меньше 33 216 рублей, а платеж составит 25 803 рубля в месяц.

Олег не уверен, что сможет каждый месяц выплачивать эту сумму без задержек. Он увеличвает срок выплаты ипотеки до 20 лет и смотрит недвижимость подешевле — за 2 700 000 рублей. С новыми условиями необходимый доход снизился до 25 842 рублей, а ежемесячный платеж до 20 075 рублей.

Так, меняя условия, Олег смог подобрать для себя наиболее комфортный вариант выплаты ипотечного кредита.

Сколько нужно зарабатывать, чтобы взять ипотеку, читайте в нашей статье

Определитесь с суммой кредита

Обычно, чем больше сумма ипотечного кредита, тем больше переплата по процентам и сумма первоначального взноса.

При положительном решении по заявке, банк одобрит вам максимально возможную сумму кредита, исходя из вашего дохода. Но это не значит, что обязательно использовать все средства. Вы можете взять только необходимую часть из одобренной суммы.

Например: Олег опять рассчитывает ипотеку по программе «Новостройка» за 3 млн рублей на 15 лет с первоначальным взносом 10% от стоимости недвижимости. Банк одобрил ему большую сумму, и он решил купить квартиру подороже — за 3,5 млн рублей.

Вместе с суммой кредита выросла и сумма ежемесячного платежа, а также минимального первоначального взноса — с 300 000 до 350 000 рублей.

Рассчитайте сумму первоначального взноса

Оформить ипотеку без первоначального взноса нельзя. Минимальный первоначальный взнос по кредитным программам СберБанка — 15% от стоимости недвижимости.

Чем больше первоначальный взнос — тем выгоднее. В СберБанке есть программы, в которых первоначальный взнос от 20% обеспечивает скидку на ставку по ипотеке.

Например: Олег снова рассчитывает ипотеку по программе «Новостройка» за 3 млн рублей на 15 лет с первоначальным взносом 15% от стоимости недвижимости. Ставка составляет 8% годовых. Олег занимает деньги у родственников и рассчитывает кредит на тех же условиях, но с первоначальным взносом 20% — ставка уменьшилась до 7,6%.

Также от размера первоначального взноса зависит и ваш общий долг перед банком — чем больше первоначальный взнос, тем меньше сумма кредита, соответственно, меньше платить за проценты.

О том, как первоначальный взнос влияет на ставку по ипотеке, читайте в нашей статье

Подумайте, на какой срок вы будете брать ипотеку

Меньший срок — меньшая переплата, но выше ежемесячный платеж. Больший срок — большая переплата в итоге, но меньше сумма ежемесячного платежа.

Помните о дополнительных расходах

При оформлении ипотеки не обойтись без дополнительных расходов, поэтому лучше учитывать их сразу.

Обязательной статьей расхода станет страхование недвижимости — банку необходима гарантия, что в форс-мажороной ситуации он получит заемные средства обратно.

Есть и необязательные расходы. В перспективе они помогут вам сэкономить деньги и время, обезопасить себя и купленную недвижимость.

Подробнее обо всех дополнительных расходах при покупке квартиры в ипотеку, читайте в статье

Ищите недвижимость после одобрения заявки на ипотеку

Так вы сможете рассчитать свой бюджет на покупку недвижимости, основываясь на одобренной банком сумме и собственных накоплениях.

После одобрения заявки у вас будет еще 90 дней на то, чтобы найти недвижимость, согласовать ее с банком и подготовиться к сделке.

Формулы для самостоятельного расчета ипотеки

Ипотека — один из способов решить «квартирный вопрос» и купить собственную недвижимость. Основной принцип ипотечного кредитования в том, что вы берете деньги в долг у банка под залог приобретаемой недвижимости, а затем постепенно возвращаете их с процентами.

Команда Райффайзен Банка

Как узнать, какую именно сумму нужно будет каждый месяц платить банку и какой будет итоговая переплата по процентам? Разбираемся, как самостоятельно рассчитать ориентировочную сумму ежемесячных платежей до оформления ипотеки.

Виды ипотечных платежей

Ежемесячный платеж по ипотеке состоит из двух частей: части основного долга и процентов, начисленных банком за пользование кредитом. Основной долг — это вся сумма, которую клиент занял у банка для покупки недвижимости. Она разделена на период действия ипотеки и возвращается частями. Начисленные проценты — плата банку за возможность пользоваться его деньгами.

Выплачивать долг и проценты можно разными способами:

- сначала платить проценты, а погашение основного долга оставить на более поздний срок — такой платеж называется аннуитетным;

- сначала выплачивать основной долг, а ближе к концу договора — начисленные на его остаток проценты — это дифференцированный вид платежа.

Сейчас банки редко применяют дифференцированный платеж, сделав выбор в пользу аннуитетных платежей по ипотеке. Это удобно для клиента и банка. Тело кредита уменьшается медленнее, сумма начисляемых процентов выше. Но проценты начисляются только на остаток долга и их сумма уменьшается, если вы гасите кредит досрочно, поскольку при досрочном гашении вся сумма направляется на погашение основного долга. Так как многие заемщики используют материнский капитал, военную ипотеку, меняют квартиру, закрывая часть ипотеки деньгами от продажи предыдущей недвижимости, они получают возможность экономии на процентах.

Еще один плюс аннуитетного платежа — его размер фиксирован и не меняется на протяжении всего срока кредитования. Если клиент погасит часть долга по ипотеке досрочно, график платежей и сумма ежемесячного платежа при этом пересчитываются. При дифференцированном графике платежей принцип начисления процентов такой же: на остаток основного долга, а вот размеры платежей каждый месяц разные: в первой половине срока погашения разница с аннуитетом для такой же суммы общего долга может доходить до 45–50% в зависимости от ставки и срока кредитования. Банк рассчитывает ипотеку с учетом дохода клиента: ежемесячный платеж должен составлять не более 40–60% от дохода клиента. Если сумма больше — размер выдаваемого кредита снижают. Поэтому с применением дифференцированного способа погашения ипотеки люди с невысокими доходами могут рассчитывать на меньший объем кредитования, чем получили бы при аннуитетном графике.

Как рассчитать ипотечный кредит

Ипотека рассчитывается при помощи стандартных формул, в которые нужно подставить актуальные для вас данные. Выполнять вычисления удобнее всего в таблице Excel или в специальных калькуляторах — о них чуть ниже.

Одна из базовых формул расчета ипотеки выглядит так:

- Pеп — размер ежемесячного платежа,

- Oск — остаток суммы кредита,

- ПС — месячная процентная ставка (рассчитывается как ставка по кредиту /100 *12),

- ПП (-1) — процентные периоды до окончания срока кредита (в месяцах).

Однако такое уравнение правильно рассчитает только самый первый взнос, тогда как для последующих расчетов придется использовать более сложные формулы, учитывающие, что общая сумма основного долга по ипотеке, а значит, и начисленные на нее проценты, уменьшается с каждым месяцем. Чтобы не запутаться в вычислениях, проще будет воспользоваться ипотечным калькулятором — например, на сайте Райффайзен Банка.

Использование ипотечного калькулятора

Ипотечный калькулятор — это удобный способ рассчитать приблизительную величину ежемесячного платежа по ипотеке без необходимости производить сложные математические вычисления. Для расчетов калькулятор использует все те же стандартные формулы, просто в более удобном для восприятия виде.

Для вычисления примерной суммы ежемесячного взноса необходимо указать в калькуляторе следующую информацию:

- сумму кредита

- срок кредита

- первоначальный взнос

- годовую процентную ставку, если она не установлена автоматически

После заполнения всех полей калькулятора вы узнаете ориентировочную сумму ежемесячных взносов, общую сумму выплат и сумму переплаты по процентам.

В калькуляторе также можно в режиме реального времени изменять все представленные там параметры — срок и сумму кредита, размер первоначального взноса, вид ипотечной программы. Это позволяет подобрать такие условия, которые помогут определиться с размером кредита и общим сроком кредитования с учетом вашего дохода и возможной ставки по ипотеке.

Пример расчета

В качестве примера рассчитаем приблизительную стоимость ипотеки на квартиру в новостройке, которая стоит 2 500 000 руб. У клиента есть 500 000 руб. На первоначальный взнос, а оставшиеся два миллиона он планирует покрыть за счет ипотеки по программе господдержки. При сроке в 10 лет мы получаем ежемесячный платеж в 22 295 руб.

Если же эта сумма выплат покажется слишком большой, срок можно увеличить — например, до 15 лет, если это позволяет возраст заемщика. В таком случае сумма взноса будет составлять уже 16 975 руб.

При изменении параметров расчета ориентируйтесь на правила и условия ипотечного кредитования в вашем банке. Большинство стандартных программ ипотеки имеют возрастные ограничения — возраст заемщика на момент погашения долга обычно не должен превышать 65 лет.

Приблизительный расчет ипотеки в калькуляторе происходит автоматически и не учитывает индивидуальные скидки. Их можно получить при увеличении первоначального взноса или применении одной из программ господдержки, а также если у вас есть зарплатная карта данного банка. За более точным расчетом можно обратиться к специалистам кредитной организации, они же помогут заключить кредитный договор по одной из представленных в банке программ.

Как рассчитывается ипотека

Ипотека — один из способов решить извечный «квартирный» вопрос и купить собственную недвижимость. Ее механизм заключается в том, что банк выдает клиенту деньги под залог покупаемой или имеющейся недвижимости. Заемщик обязуется постепенно возвращать долг, пока не выплатит его полностью с процентами за пользование.

Чтобы понять масштаб предстоящих затрат и подготовиться к оформлению кредита, стоит заранее сделать расчеты:

Рассчитать, в какую сумму будет обходиться обслуживание ипотеки. Без расчетов сложно понять, сколько в реальности придется платить по кредиту ежемесячно.

Оценить свои возможности. Если примерный платеж окажется неподъемной суммой, стоит увеличить первоначальный взнос или подобрать жилье подешевле. Уменьшить ежемесячный платеж также поможет и максимальный срок кредитования.

Предусмотреть вероятность одобрения. Еще до подачи документов в банк вы сможете понять, одобрит ли кредитная организация вашу заявку. Будущий предварительный платеж не должен превышать 40–50% от вашего дохода, иначе платить будет тяжело и банк вряд ли одобрит заявку. Лучше подобрать жилье дешевле, чтобы платить было легче.

Самостоятельно выполненные предварительные расчеты помогают здраво оценить ситуацию, семейный бюджет и свои силы. На это уходит немного времени, а польза ощутимая. Главное — знать условия ипотеки.

Виды ипотечных платежей

Платеж всегда состоит из 2 частей — основного долга и процентов.

Основным долгом называется сумма, которую заемщик взял у банка для покупки жилья. Она делится на весь период действия договора.

Процентную часть банк начисляет ежемесячно за пользование кредитом.

Платежи могут быть 2 видов:

Аннуитетные. Вид ежемесячных выплат, при которых клиент вносит одинаковые суммы. В начале срока погашаются по большей части проценты, потом начинает преобладать сумма основного долга.

Дифференцированные. Сумма основного долга каждый месяц выплачивается в равных частях, величина процентов меняется. В первые месяцы платить нужно значительно больше, чем в последующие.

Большинство кредитов выдаются по аннуитетной схеме, так как это удобно клиенту и кредитной организации. В зависимости от вида выплат меняется схема расчета всей ипотеки, так как применяются разные формулы.

Методики расчета платежей

Используем стандартные формулы для подсчета. В них используются всего несколько цифр, которые вы можете взять на сайте банка.

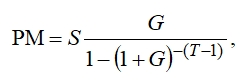

Аннуитетный платеж

Если по выбранной программе используются аннуитетные платежи, вам потребуется такая формула:

PM — размер ежемесячного платежа,

S — остаток ссудной задолженности на дату начала периодического платежа,

G — месячная процентная ставка, выраженная в виде числовой десятичной дроби (не в %) и равная 1/12 от годовой процентной ставки по кредиту (например, годовая % ставка — 12% или 0,12, G = 0,01),

T — количество периодических процентных периодов, оставшихся до окончательного погашения ссудной задолженности.

Дифференцированный платеж

Для случаев, когда используется дифференцированный тип, формула другая:

РМ = платеж по основному долгу + оплата процентов.

Платеж по основному долгу выглядит так: тело кредита / количество месяцев выплат.

Проценты рассчитываются так: (О * С * Др) / Дг, где:

О — остаток долга по кредиту,

С — годовая процентная ставка,

Др — количество дней в расчетном периоде,

Дг — количество дней в году.

Плюсы и минусы разных типов платежей

Выбирать стоит исходя из своих финансовых возможностей.

Главное преимущество аннуитетного типа заключается в оплате одинаковой суммы в течение всего срока. Легко заранее планировать бюджет. Недостаток в том, что переплата по кредиту за весь период действия договора выше.

Преимущество дифференцированного типа заключается в том, что переплата будет меньше, чем для аннуитетных платежей. Но, с другой стороны, в первые месяцы финансовая нагрузка значительно выше.

Подготовка

Оцените свою платежеспособность

Чтобы не ошибиться при выборе, нужно учитывать два параметра — размер вашего дохода и его стабильность. Изучите, на что уходит зарплата в течение месяца:

оплата коммунальных счетов,

аренда квартиры,

обучение детей,

Ипотечный платеж должен составлять не более 50% вашего заработка. Он должен быть комфортным. Представьте, что выплачивать эту сумму нужно несколько лет или десятилетий, и если сейчас это делать тяжело, то через пару лет может стать еще сложнее.

Определитесь с суммой кредита

Отталкиваясь от дохода и проверив имеющиеся предложения по недвижимости, объективно посчитайте, сколько денег вам потребуется.

Помните: чем меньше сумма, тем меньше проценты и переплата, ниже первоначальный взнос. Берите ровно столько, сколько не хватает для покупки жилья.

В ВТБ можно оформить ипотеку

на выгодных условиях:

подобрать одну из подходящих госпрограмм,

получить скидку за использование цифровых сервисов,

оформить регистрацию права собственности без визита в МФЦ и Росреестр.

Кроме того, для зарплатных клиентов ВТБ действуют специальные условия.

Определите срок кредитования

Всего два условия:

чем короче срок, тем больше ежемесячный платеж,

чем длиннее срок, тем проще ежемесячно платить.

Отталкивайтесь от доходов и следите, чтобы расходы получились посильными. Переплата при большом сроке может показаться значительной, но вы сможете жить без большого ущерба для ежемесячного бюджета, а при желании — вносить досрочные платежи.

Расчет первоначального взноса

В разных программах он составляет от 10 до 30% от стоимости жилья.

Где взять данные:

Выберите ипотеку, которая подходит вам по условиям.

Найдите жилье, которое хотите купить.

Рассчитайте процент от стоимости в соответствии с предложением банка.

Например, вы планируете приобрести квартиру за 4 000 000 рублей в Москве с обязательным первоначальным взносом 15%. Считаем по формуле:

стоимость жилья * размер первоначального взноса / 100 (%).

Значит, потребуется 4 000 000 * 15 / 100 = 600 000 рублей.

Расчет переплаты по процентам

Зависит от суммы, ставки и количества месяцев, которые клиент будет платить за взятый кредит. Чем больше ставка, размер и длительность выплат, тем выше переплата.

При аннуитетных платежах считать переплату можно по формуле:

ежемесячный платеж * срок ипотеки в месяцах — основной долг = проценты по кредиту.

Налоговые вычеты

После покупки жилья вы имеете право на оформление налоговых вычетов:

за приобретение недвижимости — до 260 000 рублей,

за уплату процентов по ипотеке — до 390 000 рублей.

Обратитесь в налоговую и заполните заявление. Право получить вычет появляется в году, следующем за годом покупки квартиры или дома. Пользоваться этой льготой можно несколько лет подряд. Но только при условии, что вы работаете официально и платите НДФЛ. Если заемщик самозанятый или получает зарплату неофициально, то права на получение вычета не возникает — его просто не из чего возвращать.

Подать заявление можно:

в личном кабинете ФНС вместе с декларацией,

через работодателя,

проще всего: онлайн через специальный сервис

Если налоговой понадобится что-то проверить, они запросят информацию из Росреестра, Пенсионного фонда или у вашего работодателя.

Пример расчета

Предположим, вы решили оформить ипотеку размером 3 000 000 рублей на 20 лет (240 месяцев) под 8,9% в год с минимальным взносом 20% и аннуитетным типом платежей.

Потребуется первоначальный взнос в размере: 3 000 000 * 20 / 100 = 600 000 рублей.

Месячная ставка — 0,7417%.

Ежемесячный платеж по ипотеке составит:

Переплата составит: 29 799,14 * 240 — 3 000 000 = 4 151 793,6 рублей.

Воспользуйтесь ипотечным калькулятором

С помощью простого онлайн-сервиса можно быстро рассчитать приблизительную величину ежемесячного платежа по ипотеке, не пользуясь формулами. После заполнения всех полей в ипотечном калькуляторе

вы увидите ориентировочный размер платежей и сможете определить сумму переплаты. Также можно менять значения параметров, чтобы подобрать комфортный для вас размер платежа.

Учитывайте дополнительные расходы

Важно не забывать о том, что первоначальный взнос — не единственная сумма, которую нужно собрать до того, как подавать заявку на ипотеку. Деньги потребуются и на сопутствующие сделке услуги, поэтому важно располагать достаточной свободной суммой на оплату всех расходов.

Оценка недвижимости

Клиент заказывает у независимых экспертов оценку квартиры или дома, который планирует купить в ипотеку. Полученный отчет предоставляет в банк. Без отчета об оценке банк не одобрит ипотеку на выбранный объект.

Оценка выполняется один раз перед оформлением. Ее стоимость зависит от:

размеров квартиры или дома,

типа недвижимости,

места расположения,

тарифов выбранной компании.

В среднем один отчет в Москве может стоить 6 000–7 000 рублей, если жилье доступно для осмотра и до него не тяжело добираться.

В банке ВТБ отчет об оценке можно заказать онлайн

, не выходя из дома. Он будет готов уже на следующий день.

Оплата страховки недвижимости

Составляет 0,2–1% от стоимости жилья. Конечная цена зависит от множества факторов, поэтому уточнять лучше в страховой компании. Например, цена полиса может вырасти из-за горючих материалов стен или выбора клиентом максимального пакета рисков. Оплачивается сразу на год. Например, за дом стоимостью в 6 000 000 рублей в Москве страховка может составить от 13 000 рублей.

Оплата страхования жизни

Зависит от нескольких факторов:

Сумма кредита, которую вы берете на покупку квартиры или дома. Чем она больше, тем выше цена полиса.

Возраст заемщика. Чем старше человек, тем дороже страховка.

Количество включенных в пакет рисков. За максимальный набор страхования придется заплатить больше.

Тариф. У каждой компании есть своя сетка тарифов, можно выбрать подходящий.

Точную сумму в год можно узнать у страховщика или в банке.

Оплата титульного страхования

В течение первых трех лет с момента регистрации права собственности потребуется страхование риска потери права собственности (титула). Это добровольный вид страхования, но отказ от него может привести к повышению ставки.

Средний годовой тариф на титульное страхование составляет 0,3–0,4% от стоимости жилья. Чем сложнее история объекта, тем выше тариф.

Нотариальные расходы

Если покупатели квартиры — семейная пара, может потребоваться нотариально заверенное согласие второго супруга на покупку жилья и оформление ипотеки.

Средняя стоимость заверения одного документа в Москве — от 3 500 рублей.

Юридическая проверка

Можно дополнительно заказать юридическую проверку недвижимости у сторонних специалистов. Они проверят собственников, прописанных лиц, изучат документы и правомерность продажи собственности. Цена услуги зависит от тарифов компании, истории жилья, количества собственников и других факторов. Средняя цена на услугу в Москве — 16 000 рублей.

Налог на имущество физических лиц

С момента приобретения квартиры или дома у вас появляется обязанность раз в год платить налог. Оплачивать налоги необходимо каждый год до 1 декабря. Платежку можно найти в личном кабинете на сайте ФНС или в личном кабинете на «Госуслугах».

Если у вас остались вопросы, мы с удовольствием ответим на них в отделениях банка ВТБ или по телефону горячей линии. Обращайтесь, мы вместе найдем решение и подберем подходящие вам условия ипотеки.

Взять ипотеку в банке ВТБ