FAQ: Возрат страховки по кредиту

Да. Вы можете отказаться от услуги страхования и вернуть всю сумму страховой премии в течение 14 дней с момента оформления договора страхования. Для этого Вам необходимо оформить заявление на возрат :

- непосредственно в страховой компании,

- в офисе или на административном пункте в магазинах-партнерах Банка.

Сотрудники Банка передадут Ваше заявление в страховую компанию для принятия решения.

Возвращается ли страховка при досрочной выплате кредита?

Полностью погасив кредит досрочно, вы можете написать заявление в страховую компанию, чтобы вернуть часть страховой премии.

Вы также можете оформить заявление в офисе или на административном пункте Банка. Административный пункт – это точка оформления кредита в магазинах-партнерах Банка. Сотрудники Банка передадут Ваше заявление в страховую компанию для принятия решения.

Если вы обращаетесь в страховую компанию напрямую, уточните, какие документы необходимо приложить к заявлению и каким способом их передать.

Курсы валют ЦБ РФ

| Валюты | Ставка | Изменение |

|---|---|---|

| USD | 88,59 | 0,00 % |

| EUR | 96,38 | 0,00 % |

| BYN | 28,00 | 0,00 % |

| KZT | 0,20 | 0,00 % |

| UAH | 2,35 | 0,00 % |

| TJS | 8,09 | 0,00 % |

| UZS | 7,13 за 1 000 | 0,00 % |

| TMT | 25,31 | 0,00 % |

| KGS | 0,99 | 0,00 % |

| AMD | 0,22 | 0,00 % |

| AZN | 52,11 | 0,00 % |

| MDL | 5,00 | 0,00 % |

Курсы валют в RUB на 21.01.2024

Возврат страховки в Хоум Кредит Банке: как добиться справедливости в сжатые сроки?

Хоум Кредит Банк – одна из крупных кредитных организаций, пользующаяся высоким спросом у населения. Одной из причин популярности является упрощённая система получения займов без лишних документов. Однако не обходится и без негативных моментов, часть которых связана с навязыванием «добровольной» страховки. Материал будет полезен людям, столкнувшимся с проблемой возврата страховой премии в ХКФ.

По мнению обывателей, основной статьёй доходов любого банка, действующего на территории Российской Федерации, является продажа кредитов и оформление вкладов. Но, углубившись в тему, выясняется, что не менее прибыльным выступает страховое направление. При грамотном «навязывании» одного или нескольких страховых продуктов сумма выплат по обычному потребительскому кредиту для заёмщика может вырасти до 30% и более, а львиная доля достанется именно банку, а не страховщику.

Данный факт полностью объясняет мотивацию каждого кредитного менеджера прикрепить к договору ряд дополнительных услуг. Ведь он за подобные манипуляции тоже получает определённый % в виде бонусов и премий. Единственной стороной, не извлекающей из финансовых хитросплетений никакой выгоды (за исключением людей, которые осознанно страхуют здоровье, жизнь и прочие ценности), является заёмщик. Но даже саму, хитро замаскированную схему можно победить, руководствуясь правильным алгоритмом действий.

Возврат страховки в ХКБ: организационные моменты

- заёмщик,

- банк-кредитор,

- страховщик.

При этом схема отводит финансовой организации лишь роль посредника (агента), имеющего право только рекомендовать, а не настаивать на покупке дополнительных продуктов (в соответствии с законом «О защите прав потребителей). Если клиент, не глядя, подписал бумаги, среди которых были относящиеся к страхованию, а спустя некоторое время обратился в банк с претензией, тот на законных основаниях, может отослать заёмщика разбираться со страховой. Ведь, по сути, кредит и страховка между собой никак не связаны.

ВЫВОД: любые манипуляции, связанные с возвратом денежных средств по страховке, должны осуществляться в разрезе взаимодействия со стразовой компанией, а не с банком.

Уловки и хитрости: как в Хоум Кредит Банк запугивают клиентов

Внимательно изучив договор кредитования, обязательно выдаваемый для подписания сотрудниками кредитного отдела ХКФ, а также ознакомившись с официальными ответами представителей организации на различные запросы обманутых клиентов, можно выделить один важный тезис:

Страхование при оформлении потребительского кредита является добровольной опцией для заёмщика и не играет никакой роли при принятии решения об одобрении или отклонении заявки (не касается ипотек и автокредитов).

Однако лишь небольшой процент менеджеров кредитных отделов в разговоре с потенциальным клиентом не упоминает о том, что без страхового полиса получить заветный заём практически невозможно. Это заведомо ложная манипуляция сознанием, на которую совершенно не стоит обращать внимание. И, уж тем более, не стоит поддаваться на подобные провокации, идя на поводу у прихотей сотрудника компании.

Второе распространённое заблуждение касается минимальной стоимости подобных услуг. После оформления всех документов, включая страховые, выясняется, что сумма кредита, в общей сложности, вырастает на 20% и более, что для большинства пользователей выливается в серьёзную прибавку к месячному платежу. Чтобы проверить данное утверждение, достаточно воспользоваться кредитным калькулятором на сайте Хоум Кредит, а затем сопоставить полученную цифру с тем, что предложат при оформлении договора непосредственно в отделении.

Благо, существуют полностью законные основания отказаться от переплаты, не рискуя получить отрицательный ответ при заявке на заём.

Возврат страховки, когда кредит уже оформлен

- Отказаться от страховки на этапе подписания договора. Это самый верный способ обезопасить себя. Но есть шанс получить отказ и от банка. При этом кредитор даже не будет объяснять причину (просто потому, что не должен).

- Перейти на сайт ToBanks.ru и оставить заявку в режиме онлайн. Это отличное решение для людей, не имеющих времени разбираться во всех перипетиях и тонкостях кредитной сферы. Профильные специалисты не только предоставят всю необходимую информацию, но и займутся практическим сопровождением дела заказчика, доведя его до положительного результата.

- Пойти на маленькую хитрость и воспользоваться «периодом охлаждения».

Последний потребует некоторых усилий, внимательности и быстроты действий с точным соблюдением рекомендаций, приведённых ниже.

Возврат страховки по онлайн кредиту в Хоум Кредит Банке

Отдельно следует рассмотреть порядок действий при онлайн кредитовании. У многих клиентов возникает вопрос и недопонимание, как нужно действовать, ведь ни каких документов на руках нет.

Для того, чтобы от чего-то отказаться, нужно понять что было приобретено в процессе оформления кредита. Сделать это проще всего по средствам формирования «расширенной выписки по кредитному счету», в данном документе можно увидеть все транзакции по оплате тех или иных услуг конкретных компаний. Получить подобную выписку можно в любом отделении Хоум Кредит Банка.

Также вы можете воспользоваться «чатом с банком», уточнив необходимую информацию и порядок действий для получения необходимых документов на бумажном носителе.

Многие клиенты отмечают, что сотрудники в отделениях ХКФ Банка, не охотно идут на контакт, отказываясь предоставлять какую-либо информацию по кредитному договору оформленному в онлайн режиме. Порой просто отвечают, что у нас нет доступа к данным заявкам, поэтому мы не можем вам ни чего распечатать. Иногда доходит до смешного, когда по телефону справочной службы говорят, что выписку по счету можно получить в любом отделении банка, а в отделении утверждают, что у них нет доступа к подобным данным. В таких ситуациях нужно проявить настойчивость и попросить сотрудников банка в письменной форме разъяснить причины отказа предоставлять выписку по счету и другие документы по оформленному онлайн-кредиту.

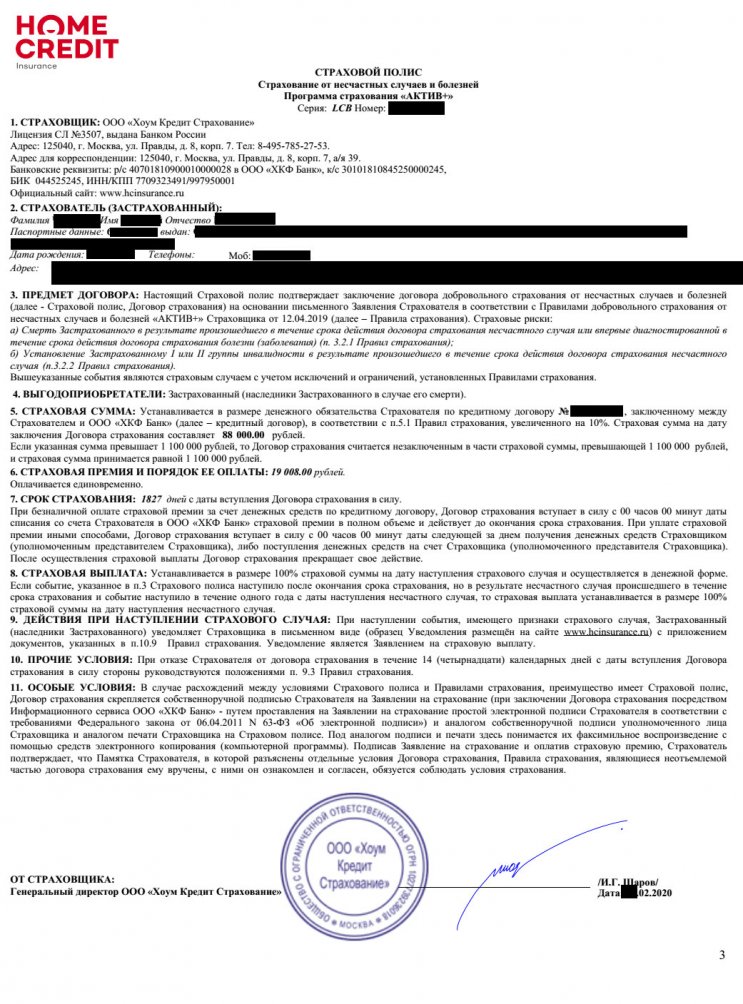

В итоге вы должны получить договор страхования, или любой иной документ содержащий сведения о Страховщике и № договора страхования (это может быть выписка по счету «расширенная»). Договор страхования с ООО Хоум Кредит Страхование выглядит следующим образом.

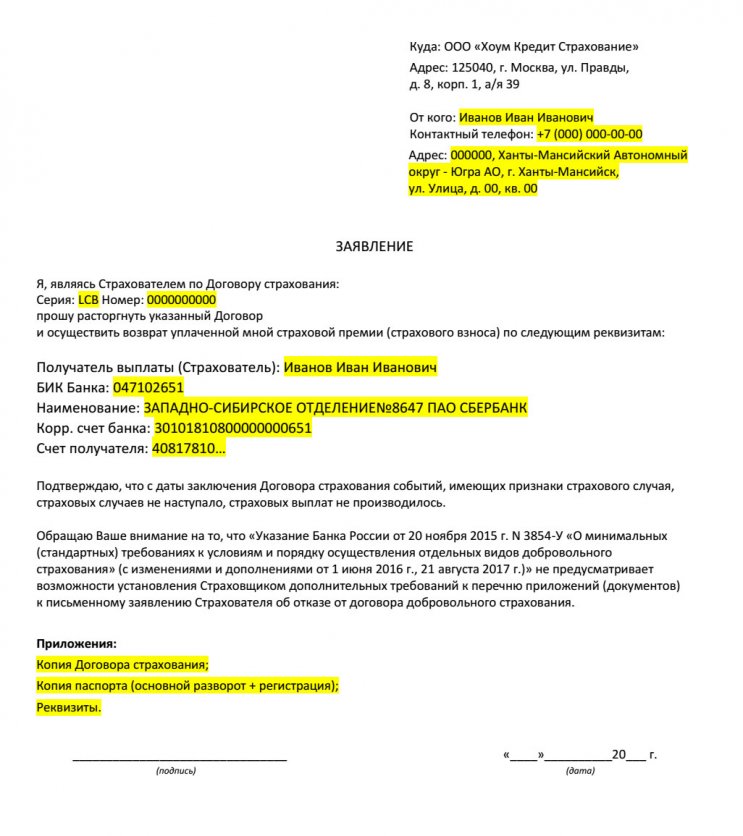

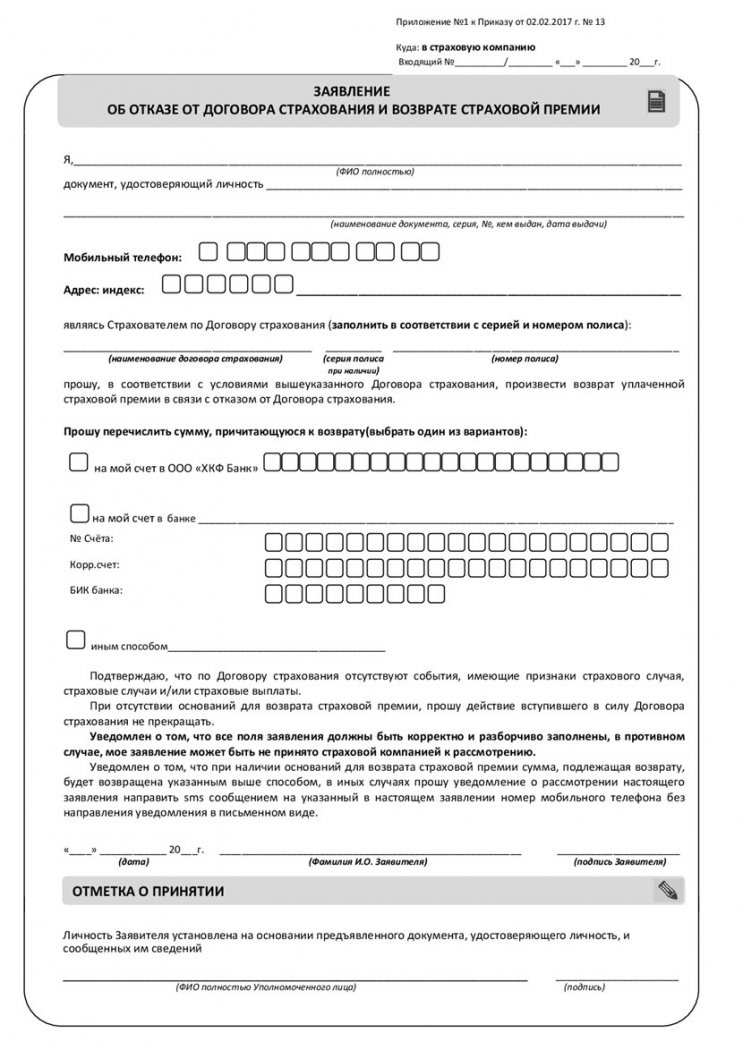

Из данного полиса видно, что договор страхования является индивидуальным, т.е. заключен между Страхователем (вами) и Страховщиком (страховая компания). В данной ситуации необходимо воспользоваться своим правом на «период охлаждения» и отказаться от страховки по средствам написания соответствующего заявления. Пример заявления на отказ от страховки в Хоум Кредит Страхование, представляем вашему вниманию.

Скачать подготовленный шаблон заявления в формате «.doc» вы можете тут: hk-strahovanie-zayavlenie.doc [35 Kb] (cкачиваний: 898)

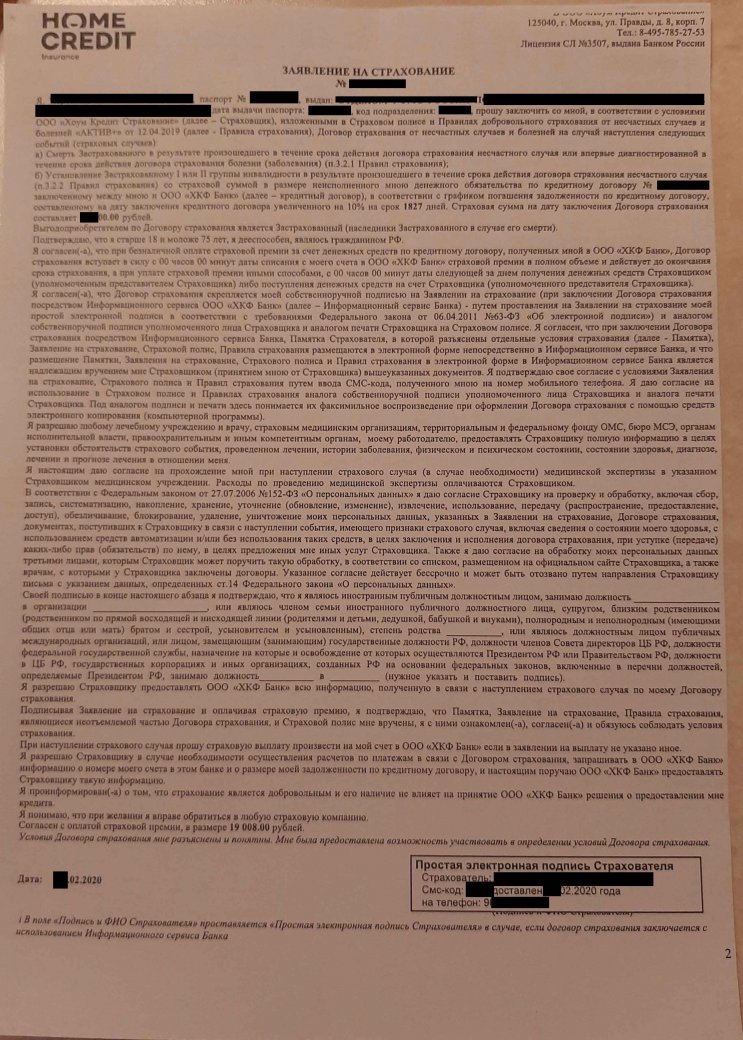

Помимо «полиса страхования» у вас может оказаться «заявление на страхование», данный документ тоже можно использовать при составлении заявления на отказ от страховки. Заявление на страхование выглядит следующим образом.

Также следует отметить, что при онлайн кредитовании у клиента больше возможностей не оформлять страховку. Просто нужно быть крайне внимательным и убирать «ненужные галочки» в онлайн-анкете на кредит. Хотя, справедливости ради отметим, что отыскать эту «галочку с согласием на страхование» не так уж и просто.

Может ли Хоум Кредит Банк увеличить % ставку по кредиту за отказ от страховки?

Для того, чтобы разобраться в возможных рисках отказа от страховки, которые могут выражаться в изменении уровня % ставки в большую сторону, нужно внимательно изучить Индивидуальные и Общие условия кредитования.

При изучении Индивидуальных условий обращаем внимание на п. 4 и п. 9

Как видим, в рассматриваемом нами примере, возможность увеличения процентной ставки у ХКФ Банка отсутствует. Но следует помнить, что Индивидуальные условия на то и называются «Индивидуальными», поэтому в вашем случае данные пункты следует перепроверять.

Если окажется так, что кредитный договор предусматривает возможность увеличения % ставки, вы всегда можете этого избежать — исполнив обязанность по страхованию в течении 30-и дней. Подробнее об этом рассказано тут.

Как вернуть страховку по кредиту в ХКФ — общая информация

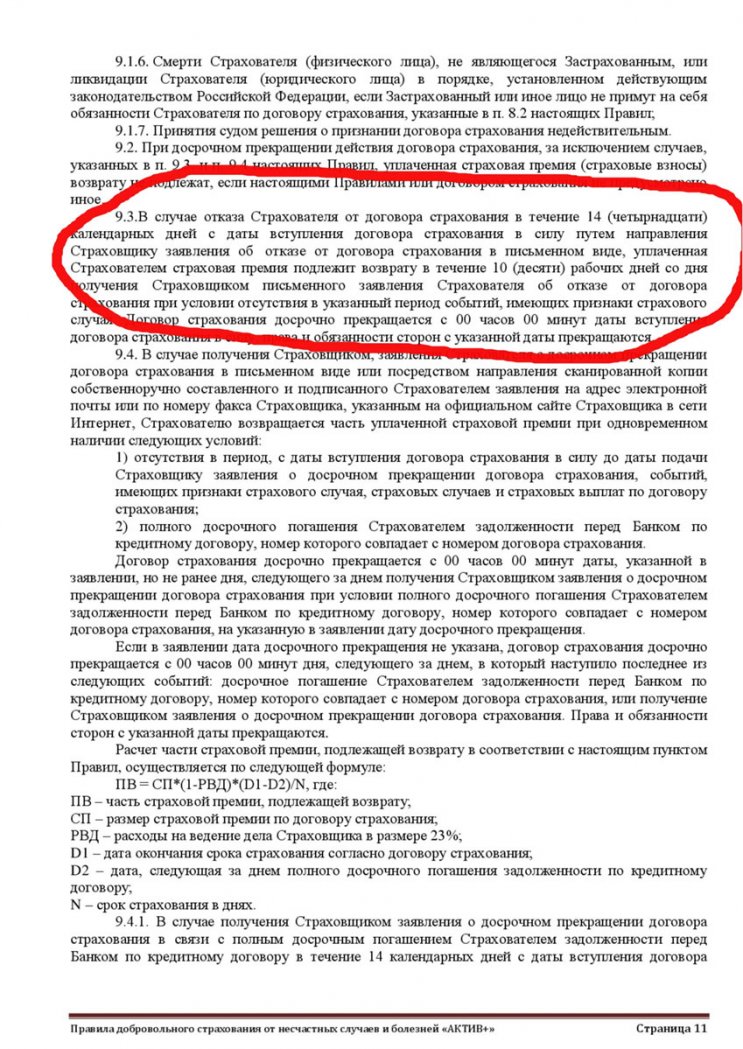

Если страховой полис уже оформлен, а вы хотите получить свои деньги за него назад, можно воспользоваться Указанием ЦБ РФ «О минимальных требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (№3854-У), являющимся базовым регулятором по данному вопросу. В нём говорится о том, что в течение 14 дней с момента оформления страховки каждый пользователь может отказаться от неё, направив страховщику соответствующее заявление. Как правило, подаётся оно в свободной форме, но этот вопрос следует рассмотреть более подробно.

Примечательно, что информация о законном периоде отказа дублируется в «Правилах добровольного страхования», приложенных к каждому страховому продукту на сайте банка. К примеру, в «Актив+» это пункт 9.3.

- ООО «Хоум кредит страхование»;

- ООО ППФ «Страхование жизни»;

- СК «Ренессанс Жизнь».

Чтобы узнать о конкретных требованиях каждой организации по части оформления заявки, необходимо обратиться в отделение, либо посетить официальный сайт компании. К примеру, в собственной страховой от ХКФ бланк выглядит следующим образом:

- Позвонить Страховщику и уведомить его о намерении отказаться от страховки, предварительно проверив, какой компанией выдан полис.

- Заполнить соответствующее заявление (желательно указать причину отказа, пусть даже формальную) и приложить к нему копию полиса, паспорта и квитанцию об оплате услуг СК. На каждом экземпляре необходимо поставить подпись и написать фразу «копия верна».

- Направить заявление одним из доступных способов, можно почтой РФ.

- Дождаться возврата средств.

- Если денежные средства не возвращены в установленные сроки, написать претензию на Страховщика (можно через онлайн приемную ЦБРФ) и запросить письменный ответ о результатах рассмотрения вашего заявления в страховой компании.

Пользователь может отправить заявление с необходимыми документами по электронной почте (если это разрешается Страховщиком), принеся лично в один из офисов, либо через почтовое отделение. Найти электронные адреса можно на официальных сайтах, где есть информация и о фактическом расположении отделений. Но практика знает много случаев, когда работники отказываются принимать бумаги, ссылаясь на самые разные причины, а электронные сообщения теряются среди тысяч документов, проходящих через руки клерков страховой.

Единственно верное решение – заказное письмо с описью того, что было отправлено и, при необходимости, с уведомлением о получении. В этом случае вы точно будете знать, что «посылка» дошла до адресата, а само извещение станет неоспоримым доказательством правомерных действий в суде (если до него дойдёт).

Далее в течение 10 рабочих дней страховщик обязан перечислить на указанные в заявлении реквизиты сумму страховой премии в полном объёме. Если же реквизиты не были указаны заранее, организация отправит деньги на счёт, открытый при оформлении кредита в Хоум Кредит Банк.

ВАЖНО: алгоритм действует лишь в том случае, если с момента заключения договора до отказа от полиса не имел места страховой случай.

Для полного спокойствия стоит взять в СК справку или любой другой документ, подтверждающий разрыв договора. Тогда дальнейшие неправомерные манипуляции со стороны компании будут невозможны.

Как видим, вернуть страховку по кредиту в ХКФ или любом другом банке можно, приложив усилия, и потратив некоторое количество времени. Главное – знать свои права умело оперировать действующим законодательством. Если же вы не хотите или, в силу определённых обстоятельств, не можете выяснять отношения со страховой, воспользуйтесь услугами наших специалистов. Они возьмут на себя рутину и предоставят оптимальный результат. Но всё необходимо делать вовремя.

Как вернуть страховку в Хоум кредит

При подписании кредитного договора в банке Хоум кредит нашему клиенту были навязаны 2 дополнительные услуги:

- Страховой полис (Страхование от несчастных случаев) «Защита семьи» от ООО «Хоум Кредит Страхование»;

- Полис-оферта добровольного страхования жизни и здоровья программа «Комфорт+» от «АльфаСтрахование-Жизнь».

Сегодня мы с Вами подробно разберем как отказаться от страховки Хоум кредит и вернуть за неё денежные средства.

Для этого мы пройдем с Вами несколько несложных этапов:

- Изучение кредитного договора ООО «ХКФ Банк»;

- Изучение страховки «Защита семьи»;

- Изучение страховки жизни и здоровья;

- Подготовка заявлений на отказ и возврат д/с по страховкам;

- Сбор дополнительных документов и отправка заказными письмами.

“Если с момента оформления кредита (займа) прошло более 14 дней или страховки оформлены не на физическое лицо, ситуацию необходимо рассматривать в индивидуальном порядке. Оставьте заявку и наши специалисты Вам перезвонят.”

Этап 1. Изучение кредитного договора ООО «ХКФ Банк»

Для сохранения конфиденциальности данные нашего клиента будут скрыты.

Определим дату заключения договора

Дата заключения договора 29.12.2022 г.

Теперь рассмотрим индивидуальные условия кредитного договора. Нас интересуют пункты 4, 9, 10, 15.

- П. 4 Процентная ставка по кредиту

У нашего клиента процентная ставка составляет 29.90%

Дополнительных изменений по процентной ставке при отказе от страховки Хоум кредит и Автострахование нет. Отлично! Идем дальше.

- П. 9 Обязанность заемщика заключить иные договоры и п. 10 Обязанность заемщика по предоставлению обеспечения исполнения обязательств по договору и требования к такому обеспечению

Как мы видим у заемщика нет обязанности заключать иные договора, кроме кредитного. Так же нет обязанностей по обеспечению.

- П. 15 Дополнительные услуги за отдельную плату

Как и в пункте 9 у заемщика нет обязанности заключать иные договора. Это значит, что страховки клиенту навязали, т.к. их было необязательно оформлять, чтобы получить кредит.

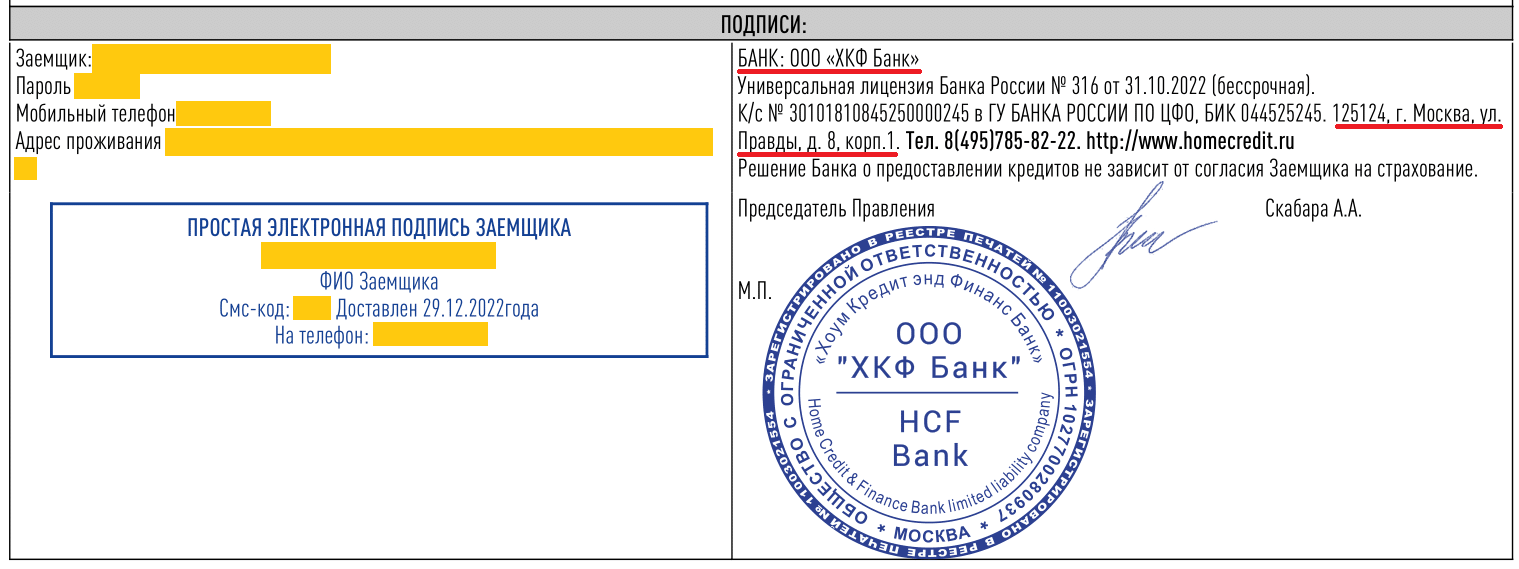

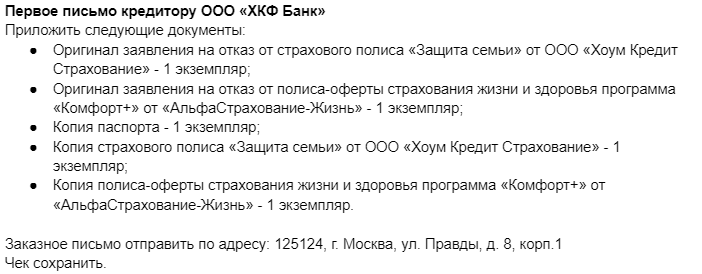

Забегая вперед найдем данные по кредитору, они понадобятся нам при заполнении заявления на отказ от обеих страховок. Где найти эти данные? Их необходимо искать в кредитном договоре, на последней странице в подписи сторон.

Кредитор: ООО «ХКФ Банк»

Адрес: 125124, г. Москва, ул. Правды, д. 8, корп.1

Основные моменты в кредитном договоре мы изучили. Переходим к следующему этапу.

Этап 2. Изучение страховки «Защита семьи»

Чтобы написать заявление на возврат страховки Хоум кредит, нам необходимо знать:

- Информацию о кредиторе;

- Информацию о страховщике;

- Условия отказа от полиса страхования;

- Стоимость страховки;

- Дату оформления страховки;

- Прочую полезную информацию.

Данные кредитора мы узнали из прошлого этапа, значит пришло время узнать данные страховщика.

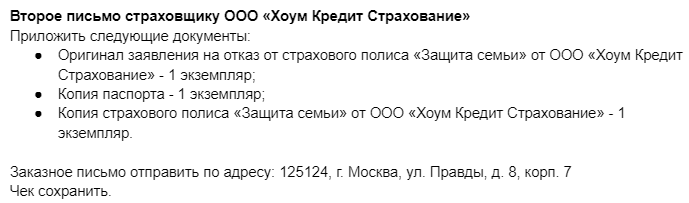

Информация о страховщике имеется в страховом полисе в шапке:

Страховщик: ООО «Хоум Кредит Страхование»

Адрес: 125124, г. Москва, ул. Правды, д. 8, корп. 7.

Пока что зафиксируем информацию и двинемся дальше.

Дата оформления страховки. Указана после шапки.

Дата оформления страховки — 29.12.2022 г. В большинстве случаев эта дата совпадает с датой заключения кредитного договора.

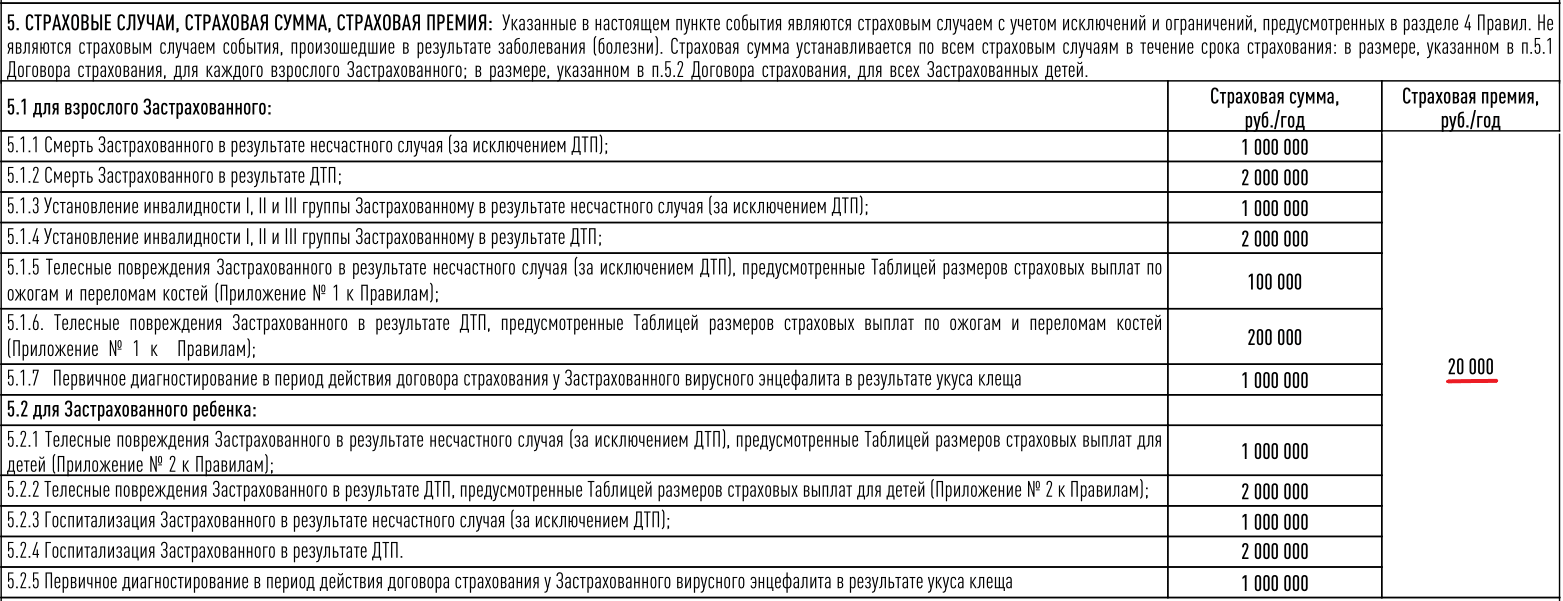

П. 5 Страховые случаи

В данном пункте указаны страховые случаи, но их мы рассматривать не будем, т.к. нас интересует другое.

Обратим внимание на столбец Страховая премия, мы видим сумму 20 000 руб. Именно эту сумму получил наш клиент после отказа от страховки.

Вместе со страховым полисом кредитор предоставляет памятку страхователя.

Найдем её и обратим внимание на п. 5

Здесь указано, что для того, чтобы вернуть страховку Хоум кредит заемщику необходимо прийти лично к кредитору в офис банка, но это не обязательное условие. Вы также можете направить кредитору заказное письмо со всеми необходимыми документами, которые мы рассмотрим чуть позже и они его обязаны принять.

Всю необходимую информацию для отказа от страхового полиса «Защита семьи» от ООО «Хоум Кредит Страхование» мы узнали. Переходим к следующей страховке.

Этап 3. Изучение полиса-оферты страхования жизни и здоровья

Так же как и в прошлой страховке нам необходимо найти следующую информацию:

- Информацию о кредиторе (уже знаем);

- Информацию о страховщике;

- Условия отказа от полиса-оферты страхования;

- Стоимость страховки;

- Дату оформления страховки;

- Прочую полезную информацию.

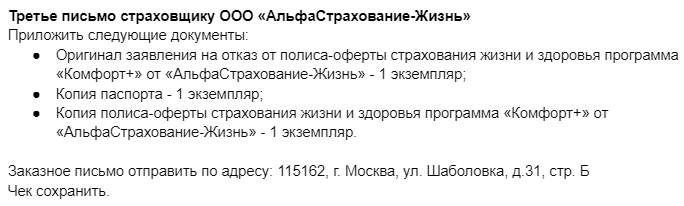

Страховщик указан в одноименном поле:

Страховщик: ООО «АльфаСтрахование-Жизнь»

Адрес: 115162, г. Москва, ул. Шаболовка, д.31, стр. Б

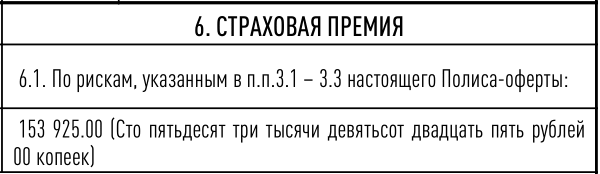

Пункт 6. Страховая премия

Сумма 153 925.00 руб. подлежит к возврату заемщику при отказе от страховки.

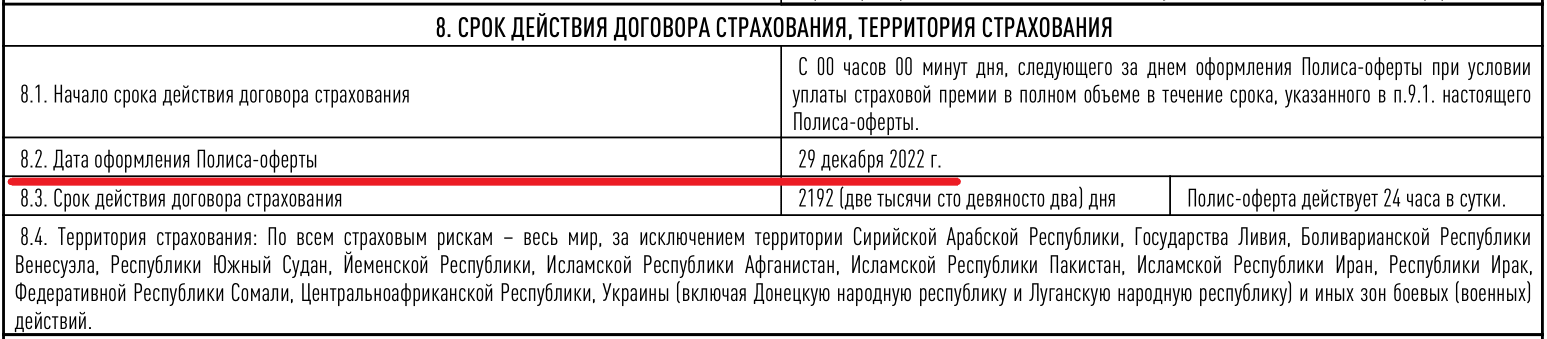

Пункт 8. Срок действия договора страхования, территория страхования

В данном пункте нас интересует только Дата оформления Полиса-оферты — 29.12.2022 г. В большинстве случаев дата оформления страховки совпадает с датой заключения кредитного договора.

При оформлении полиса-оферты страхования жизни и здоровья дается ключевой информационный документ. Его также необходимо изучить.

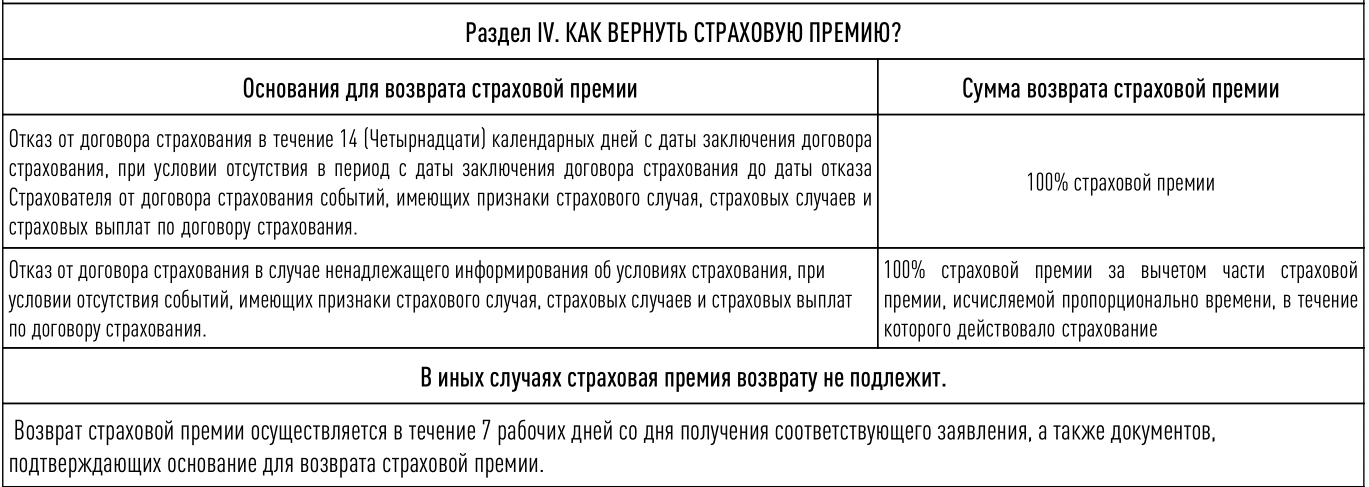

Раздел 4. Как вернуть страховую премию?

Для возврата полной стоимости страховки необходимо написать заявление на отказ от страхования и направить его в течение 14 дней с момента оформления страховки.

Возврат денег за страховку Альфастрахование производится в течение 7 рабочих дней со дня получения заявления.

Раздел 5. Как повлияет отказ от страхования на кредит (заем)?

Отказ от страховки “Страхование жизни и здоровья” не повлияет на условия кредитного договора. То же условие было указано в самом кредитном договоре подпунктами 9 и 15.

Раздел 6. Куда обращаться для отказа от страховки?

К страховщику и к кредитору по указанным адресам.

Всю информацию по страховке жизни и здоровья от «АльфаСтрахование-Жизнь» мы зафиксировали. Переходим к следующему этапу.

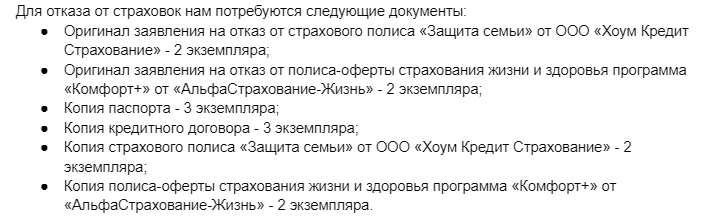

Этап 4. Подготовка заявлений на отказ от страховок по кредиту

Т.к. у нас 2 разных страховщика, то и заявлений на отказ от страховки тоже будет 2.

Одно заявление будет оформлено на ООО «Хоум Кредит Страхование», второе «АльфаСтрахование-Жизнь».

Образец заявления для отказа от страхового полиса «Защита семьи» от ООО «Хоум Кредит Страхование» доступен по ссылке .

Образец заявления для отказа от п олиса-оферты страхования жизни и здоровья программа «Комфорт+» от «АльфаСтрахование-Жизнь» доступен по ссылке .

Сделать, старые не подойдут, т.к. там кредитор не хоум кредит.

Подробнее останавливаться на данном этапе не будем, т.к. всю необходимую информацию получили на предыдущих этапах. Переходим к последнему этапу.

Этап 5. Сбор дополнительных документов и отправка заказным письмом

Не забудьте подписать и поставить дату на всех заявлениях об отказе от страховки. Они должны быть оригинальными, копии не подойдут!

После того как собраны все документы расфасуем их по письмам.

Все чеки необходимо сохранить до момента возврата денежных средств на Ваш счет, указанный в заявлениях на отказ от страховок. Денежные средства будут возвращены Вам в течение 20-30 дней.

На этом всё. Если у Вас остались дополнительные вопросы оставляйте заявку на обратный звонок или пишите в мессенджеры. Наши специалисты Вас проконсультируют.

Возврат страховки в Банк Хоум Кредит

Обязательно ли покупать страховку при оформлении кредита и как вернуть ее стоимость? Делимся подробностями.

Юрист с опытом 15+ лет

Оформление страховки — условие выдачи кредитной карты или потребкредита под низкий процент в ООО “Хоум Кредит Финанс Банк”.

У этого коммерческого банка, как и у большинства российских банков, есть собственная страховая компания — ООО «Хоум Кредит Страхование». Можно отметить, что часто условия получения страховки в аффилированных страховых компаниях банков не насколько выгодны, как в независимых. Сэкономить можно, отказавшись от страховки.

%%type:widget, id:bank_insurance, name:quiz%%

Оглавление:

- Миф 1: от страховки отказаться нельзя

- Миф 2: если я откажусь, то процент по кредиту возрастет

- Миф 3: отказ от страховки — это сложно

- Если банк не возвращает стоимость полиса

Миф 1: от страховки отказаться нельзя

Это совершенно реально. На сумму средств, которые можно вернуть, оказывает влияние срок подачи заявки. Чем оперативнее вы это сделаете, тем лучше. Подача заявления на возврат страховки в течение 14 дней предоставляет вам возможность получить 100% стоимости полиса. Период, в течение которого клиент имеет право оформить возврат страхового полиса без потери уплаченной суммы, может быть продлен со стороны банка. Ознакомьтесь с документами по кредиту.

По истечении четырнадцати дней страховку можно вернуть, если это указано в договоре. Обычно сумма к возврату рассчитывается с учетом оставшейся части страховки.

Если банк не предупредил, что приобретение полиса является платным и добровольным, а также не предложил варианты кредита без страхования, по закону считается, что он нарушил ваши права как потребителя. Если быть точнее, то право на полное и достоверное информирование об услуге. В этом случае вы можете осуществить возврат денег за страховку в полном объеме независимо от периода подачи обращения — до истечения четырнадцати дней или после.

Отказаться от страховки и вернуть деньги можно и в случае досрочного погашения кредита. С 1 сентября 2020 г. это право заемщика прямо закреплено в законе. Возврату подлежит сумма страховой премии за вычетом использованного периода. Если договор был заключен до 1 сентября 2020 г., возврат денег за неиспользованную часть страховки возможен, если страховая сумма зависит от остатка по кредиту.

Мы пониманием, что положения закона довольно запутанны и сложны для понимания, поэтому спешим на помощь. Вы можете ответить на пару вопросов в нашей форме «Вернуть деньги за страховку по кредиту» и оставить заказ юристу для индивидуального анализа вашей ситуации.

Миф 2: если я откажусь, то процент по кредиту возрастет

Это действительно может произойти. Но это верно только в том случае, если оплата полиса является обстоятельством предоставления сниженной ставки. Внимательно ознакомьтесь с договором, как правило, условие о повышении процента по кредиту при отказе от страхового полиса размещено в разделе “Процентная ставка”. При этом банк не имеет права ограничить ваш выбор только собственной страховой. Нужно понимать, что банковская страховая выходит почти всегда дороже сторонней. Ориентируясь на практику, можно утверждать, что цена страховки в ООО «Хоум Кредит Страхование» может оказаться выше, чем в страховой, не связанной с банком. Ради сохранения сниженного процента по кредиту можно оформить отказ от страховки в ООО «Хоум Кредит Страхование» и приобрести полис на гораздо более выгодных условиях в другой страховой компании. Предоставить новый страховой полис в ООО “Хоум Кредит Финанс Банк” потребуется в течение 30 дней.

Миф 3: отказ от страховки — это сложно

Как раз наоборот. Для оформления возврата страхового полиса необходимо подать в банк заявление об отказе лично или направить с помощью почты. К заполненному заявлению потребуется приложить копию паспорта, чек об оплате страхового полиса, а также страховой договор с приложениями. Утрата квитанции не будет проблемой. В соответствии с положениями закона о защите прав потребителей в качестве замены вы можете направить любой документ, доказывающий оплату.

Срок возврата денег

Срок возврата денег зависит от даты приобретения страховки.

- Если полис приобретен до 1 сентября 2020 г. — срок возврата 10 дней.

- Если полис приобретен после 1 сентября 2020 г. — срок возврата 7 дней;

Если банк не возвращает стоимость полиса

Если банк не возвращает стоимость страхового полиса или ее часть, вы имеете право обратиться в Банк России. Жалобу можно отправить на официальном сайте. В судебном порядке деньги будут взысканы принудительно. Подайте иск, а после вступления в силу судебного решения с исполнительным листом обратитесь в тот банк, где у страховой оформлен счет.

У вас остались вопросы? У нас есть ответы! Оставьте заказ юристу, ответив на пару вопросов в форме «Вернуть деньги за страховку по кредиту». Юрист проанализирует Вашу ситуацию, изучит документы по делу, предложит решение, подготовит необходимые документы с учетом действующего законодательства и актуальной судебной практики, предоставит пошаговый алгоритм действий.

%%type:widget, id:bank_insurance, name:quiz%%