Опционы в Сбербанк Инвестор Кому Доступны • В приложении сберинвестор

Загрузив приложение, Вы можете получить доступ к более чем 300 акциям, облигациям и паям, находящимся в обращении на Московской бирже. Найти акции определённой организации можно с помощью целевого поиска по специальному тикеру.

Сбербанк Инвестор: отзывы и тарифы, обзор мобильного приложения

- Установите антивирусное приложение на устройстве, с которого осуществляется доступ к брокерскому счёту;

- Используйте только официальные версии приложений, скачанные с AppStore или Play Маркет;

- Будьте бдительны, когда предоставляете разрешение сторонним приложениям на использование данных устройства;

- Установите запрет на использование голосовых программ при заблокированном состоянии телефона;

- Не переходите по ссылкам из СМС-сообщений или писем электронной почты;

- Не перепрошивайте устройство.

Ценные бумаги сортируются по тиккеру. Судя по отзывам клиентов, это не слишком удобно, но есть возможность включить интересные инструменты в Избранное и не просматривать остальные. Фонды, торгуемые на бирже, размещены отдельно от облигаций и акций.

Сбербанк Инвестор: вход в приложение, как пользоваться, отзывы

Это и консультационные услуги, и разработка различных обучающих программ, и аналитические данные в режиме реального времени. Достаточно ли этого для начала деятельности полноценного инвестора?

Сбербанк: инвестиционные предложения и программы

- Акции российских компаний. Выбирайте наиболее устойчивые и перспективные компании, которые могут принести вам дополнительный доход. Время торгов — 10:00 — 18:45 МСК;

- Облигации. Получайте купонный доход от покупки корпоративных или государственных облигаций. Время торгов — аналогичное;

- ETF-фонды. Инвестиции в российские и зарубежные рынки (акции, облигации, драгоценные металлы);

- Фьючерсы и опционы. Фиксация курса купли-продажи валюты или товаров в будущем. Торговые сессии: 10:00 — 18:45 МСК основная, вечерняя 19:00 — 23:50 МСК;

- Внебиржевой рынок представлен: Еврооблигациями и Акциями иностранных компаний. Время приема поручений — 09:30 — 18:40 МСК.

Нам кажется, что инвесторы — глубоко образованные люди, имеющие специальные знания в области финансов. Которые, к тому же, обладают невероятными аналитическими способностями.

Как устроены опционы и что они из себя представляют

Опцион — это договор, по которому покупатель опциона получает право купить/продать какой-либо актив (товар, ценная бумага, валюта и др.) в определенный момент времени по заранее обусловленной цене.

Обязанность по исполнению опциона ложится на его продавца, который может выступать как покупателем (put option), так и продавцом (call option) базового актива.

Опцион колл дает его покупателю право на покупку базового актива по фиксированной цене в определенное время. Соответственно, опцион пут дает право на продажу актива по заданной цене в заданное время.

Обратная схема с опционами типа пут: покупатель ожидает падения цены ниже контрактной для «реализации» по ней базового актива (продавцу дериватива) в будущем.

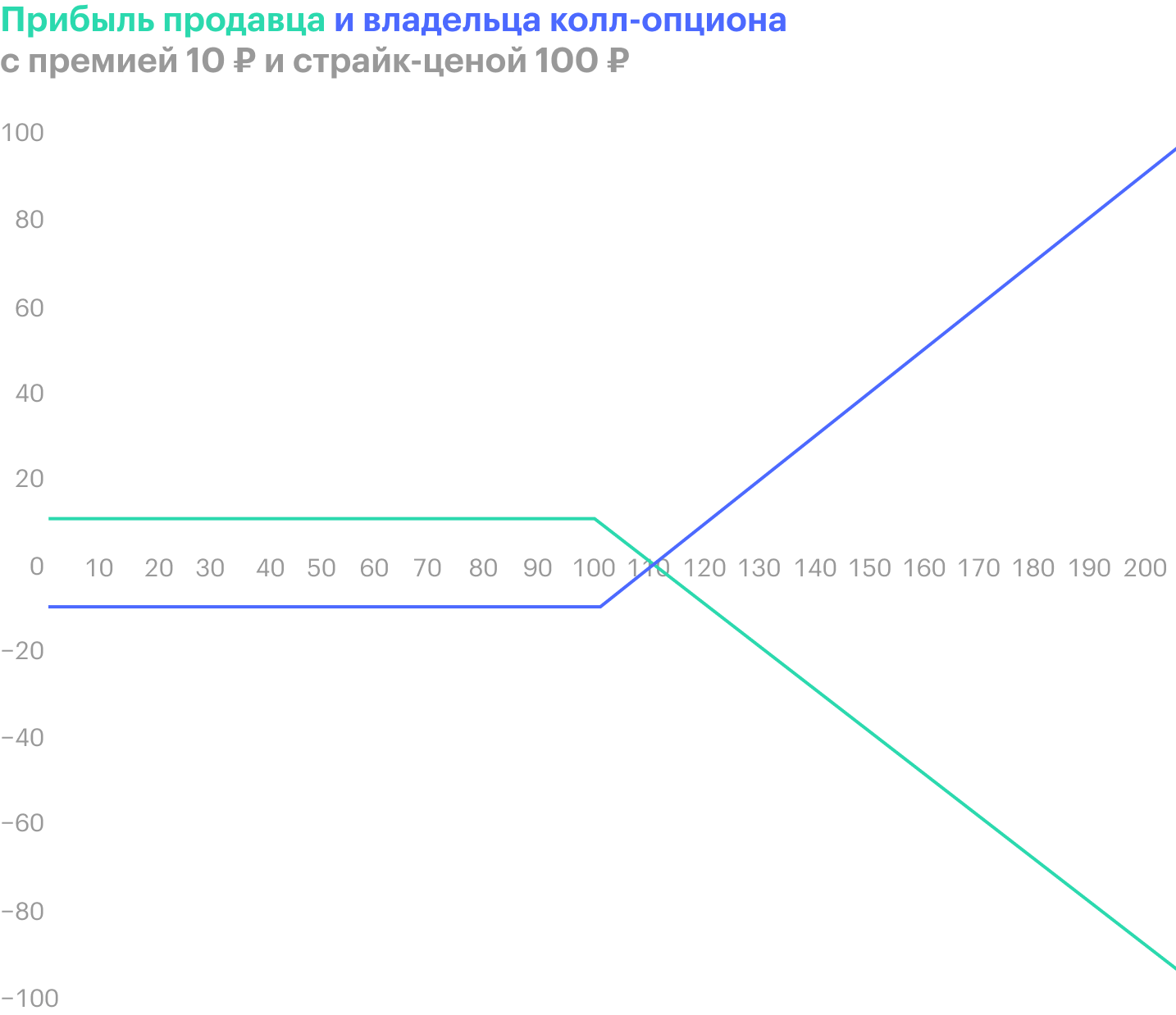

Рассмотрим более наглядно принцип денежных выплат по опциону. На графике представлена зависимость дохода (убытка) покупателя и продавца опциона колл от цены акции (базовый актив) на момент погашения опциона. Цена исполнения опциона составляет $100, премия — $5.

В случае если цена акции на конец срока обращения опциона составит $100 и ниже, продавец получит прибыль в размере премии ($5), а покупатель соответствующий убыток. Таким образом, точкой безубыточности для обеих сторон является $105.

При превышении ценой акции $105 покупатель опциона может получить неограниченный доход, а продавец — неограниченный убыток (если в договоре отсутствуют иные условия).

Приобретая опцион, покупатель платит продавцу премию — денежное вознаграждение за право покупки (продажи) базового актива по опционному договору. Она закладывает в свою величину риск неблагоприятного изменения цены базового актива.

— ограниченные риски (не более размера цены опциона);

— установленные сроки взаиморасчетов;

— отсутствие проскальзывания (возможный убыток не зависит от волатильности на рынке);

— более низкие издержки проведения операций на срочном рынке.

Отдельно выделим опционы на наличные товары, базовым активом по которым может выступать любой физический товар. Соответственно, исполнение такого дериватива подразумевает фактическую поставку товара, валюты, недвижимости и т.д.

На российском срочном рынке можно приобрести опционы только американского типа на фьючерсные контракты, базовыми активами которых могут быть: индекс РТС, доллар США, золото, серебро, нефть и отдельные акции российских эмитентов.

— страйк (цена базового актива) «колла» (опцион колл) строго ниже расчетной цены фьючерса* (базового актива);

— страйк «пута» строго выше расчетной цены фьючерса.

* Определяется в день истечения опциона перед вечерним клирингом (для квартальных опционов Si и Eu — перед дневным клирингом). В общем случае опцион исполняется во время вечерней сессии, при этом время клиринга на срочном рынке увеличивается на 5 минут.

Как начать инвестировать с приложением Сбербанк Инвестор

Тестовый режим без регистрации доступен на 30 суток. Пользователь получает 100 тысяч рублей для проведения условных сделок. Система отслеживает выполняемые действия и анализирует их для составления отчета.

Как устроены опционы и что они из себя представляют

Учтите, что чем больше потенциальная доходность, тем больше риск. Если вам будет некомфортно при значительном снижении вашего портфеля, лучше инвестировать в относительно более надёжные инструменты (облигации) и инвестидеи.

Высокие комиссии и другие недостатки брокера

- Для инвесторов, желающих сэкономить на комиссионных и обслуживании, более привлекательными будут другие брокеры. Сбербанк гарантирует высочайший уровень надежности, а потому может позволить себе не демпинговать на ценах. В случае мелких оборотов комиссия у Сбера выше, чем у других: 0,06% и 149 рублей в месяц против 0,0413% и 105 рублей у ВТБ или 0,057% в Открытие.

- Еще один недостаток связан с нестабильной работой приложения. Это отмечают пользователи, открывавшие демо-счет или реальный ИИС, однако, наблюдается она при большой активности рынка, при одновременной подаче заявок от множества трейдеров.

- Не всегда удается добиться оперативной обратной связи со службой поддержки. Некоторые участники говорят о том, что в течение суток с момента обращения так и не получили ответа на свой запрос.

- Отсутствие выхода на биржу Санкт-Петербурга. К этой площадке Сбербанк доступа не предоставляет.

В целом, можно сказать, что Сбербанк Инвестор является удобным брокером для людей, которые живут не в крупных городах, где отделения сбербанка наверняка найдутся.

Также он хорошо подходит для инвесторов, которые покупают активы на длительный срок. Для активной торговли данный брокер — не самый лучший вариант.

На сегодня это все! Не забывайте подписываться на обновления блога, ведь в ближайшие дни нас с Вами ожидают новые интересные материалы. Всем пока!

Сбербанк Инвестор: как покупать и продавать акции и облигации

Зачисление дивидендов и других купонных выплат происходит на брокерский счёт. Средства можно использовать для приобретения новых акций или ценных бумаг.

В приложении СберБанк Онлайн:

При заключении договора на оказание брокерских услуг Вы получите только логин, которым является номер брокерского счёта, а вот пароль нужно будет получать отдельно. Для этого нужно:

Как торговать опционами на Московской бирже

Снова поговорим о срочном рынке, спекуляциях и обо всем том, о чем обычно не говорим.

Мы уже касались срочного рынка в статье про фьючерсы — если вы ее еще не читали, рекомендую начать с нее: так будет проще понять суть.

Сегодня поговорим про опционы и начнем с абстрактного примера.

Предположим, вы покупаете лотерейный билет. Вы рискуете только той суммой, что за него заплатили, но при этом потенциально можете получить прибыль, которая в тысячи раз превышает стоимость этого билета.

Примерно так же обстоят дела с торговлей опционами: при покупке опциона вы можете получить потенциально неограниченную прибыль, если цена опциона пойдет в нужном для вас направлении. А при худшем сценарии потеряете только фиксированный платеж, который внесли за этот опцион.

Разница между опционами и лотереей в том, что в лотерее можно быть только покупателем. А вот на срочном рынке вы легко можете стать продавцом опционов — и тогда ситуация для вас станет обратной: вы получаете от покупателей фиксированный платеж за проданный опцион. Но если цена опциона пойдет в нужном покупателю направлении, то именно из вашего кармана будет оплачиваться его потенциально неограниченная прибыль.

Понимаю, пока сложно. Давайте разбираться.

Аккуратнее: это не про долгосрочные инвестиции

Обычно в Тинькофф-журнале мы рассказываем о разумном инвестировании и долгосрочных инвестициях: как сделать правильный выбор, вложить деньги надолго, обогнать инфляцию и стать богаче на дистанции в несколько лет.

Эта статья — о другой стороне фондовых рынков: о краткосрочных сделках, трейдинге и спекуляциях. Выпуск статьи не означает, что мы призываем читателей спекулировать на бирже и рисковать. Но читатели задают много вопросов об опционах, поэтому считаем своим долгом подробно рассказать, что это и зачем. А пользоваться инструментом или нет — решать вам.

Что такое опцион

Прежде всего, опцион — это производный инструмент фондового рынка, в его основе всегда лежит какой-то базовый актив. То есть не может быть просто опциона, но может быть опцион на конкретные акции, на индекс, на золото.

Опцион — это контракт между покупателем и продавцом, в нем оговорена цена и срок, по истечении которого этот контракт начнет действовать. У опциона две действующие стороны: покупатель и продавец.

Покупатель опциона платит продавцу фиксированную сумму и получает право совершить сделку с базовым активом по оговоренной цене и через оговоренный срок. Тут важно то, что покупатель получает право, а не обязанность. Это ключевое отличие от фьючерса. Покупатель опциона может отказаться совершать сделку по истечении срока контракта. В случае с фьючерсом у него такого права нет. Мы разберем это подробно в следующем разделе.

Опционы на Московской бирже

Базовый актив всех опционов на Московской бирже — фьючерсы: на акции, на индекс, на валюту. Вот список всех доступных опционов на Московской бирже.

Продавец опциона получает фиксированную сумму и дает обязательство совершить в будущем сделку с покупателем — если покупатель решит воспользоваться своим правом.

Мы умышленно пишем «совершить сделку», а не «купить», потому что опцион может быть как на покупку, то есть когда у покупателя появляется право купить базовый актив, так и на продажу — когда у покупателя появляется право продать базовый актив. Опционы на покупку называются колл-опционами , на продажу — пут-опционами .

Тут важно понимать, что термины «покупатель» и «продавец» относятся не к активу, а к самому опциону. То есть покупатель всегда тот, кто платит деньги за опцион, и неважно, договорились покупать базовый актив или продавать. А продавец всегда тот, кто получил от покупателя деньги за опцион и взял на себя обязательство. Разберем абстрактные примеры с колл- и пут-опционами .

Сделка с колл-опционом

Допустим, акция сейчас стоит 5000 ₽. Покупатель опциона говорит продавцу: «Давай я заплачу тебе сейчас 1000 ₽, но через год, если я захочу, ты мне продашь эту акцию за 5000 ₽». Продавец соглашается, получает 1000 ₽ и надеется, что через год акция не подорожает, а лучше подешевеет. А дальше возможны варианты.

Через год акция стоит больше 6000 ₽ — например 8000 ₽. В этом случае покупатель в плюсе: он заплатил 1000 ₽ год назад, сейчас отдаст оговоренные 5000 ₽ — в итоге он заплатит 6000 ₽ и получит актив, который сейчас стоит 8000 ₽. Прибыль покупателя — 2000 ₽. Убыток продавца — 2000 ₽: он получил 1000 ₽ год назад и 5000 ₽ сейчас, но при этом должен продать актив, который стоит 8000 ₽.

Через год акция стоит меньше 5000 ₽ — например 4000 ₽. В этом случае покупатель в минусе: он заплатил 1000 ₽ год назад, а сейчас может заплатить 5000 ₽ за актив, который в реальности стоит 4000 ₽. Тут и срабатывает важный момент: у покупателя есть право, но не обязанность выкупить актив. Конечно, покупатель в здравом уме не будет платить продавцу 5000 ₽ за актив, который в реальности стоит 4000 ₽. То есть контракт не исполнится. Убытки покупателя — 1000 ₽, которые он заплатил год назад. Прибыль продавца — 1000 ₽, которые он получил год назад.

Через год акция стоит 5000—6000 ₽ — например 5500 ₽. В этом случае покупатель в минусе, но есть нюансы. Он год назад заплатил 1000 ₽, которые уже не вернуть, а сейчас может заплатить еще 5000 ₽, чтобы получить актив, который в реальности стоит 5500 ₽. Если он не воспользуется своим правом купить актив, то потеряет 1000 ₽, заплаченные год назад. А если воспользуется, то потеряет всего 500 ₽: заплатил 6000, а получил актив за 5500. Со стороны продавца дело обстоит так: год назад он получил 1000 ₽, а сейчас еще получит 5000 ₽ за актив, который стоит 5500. Итого 500 ₽ прибыли.

Как вложиться и не облажаться

Расскажем в еженедельной рассылке для инвесторов. Подпишитесь и получайте письма каждый понедельник

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

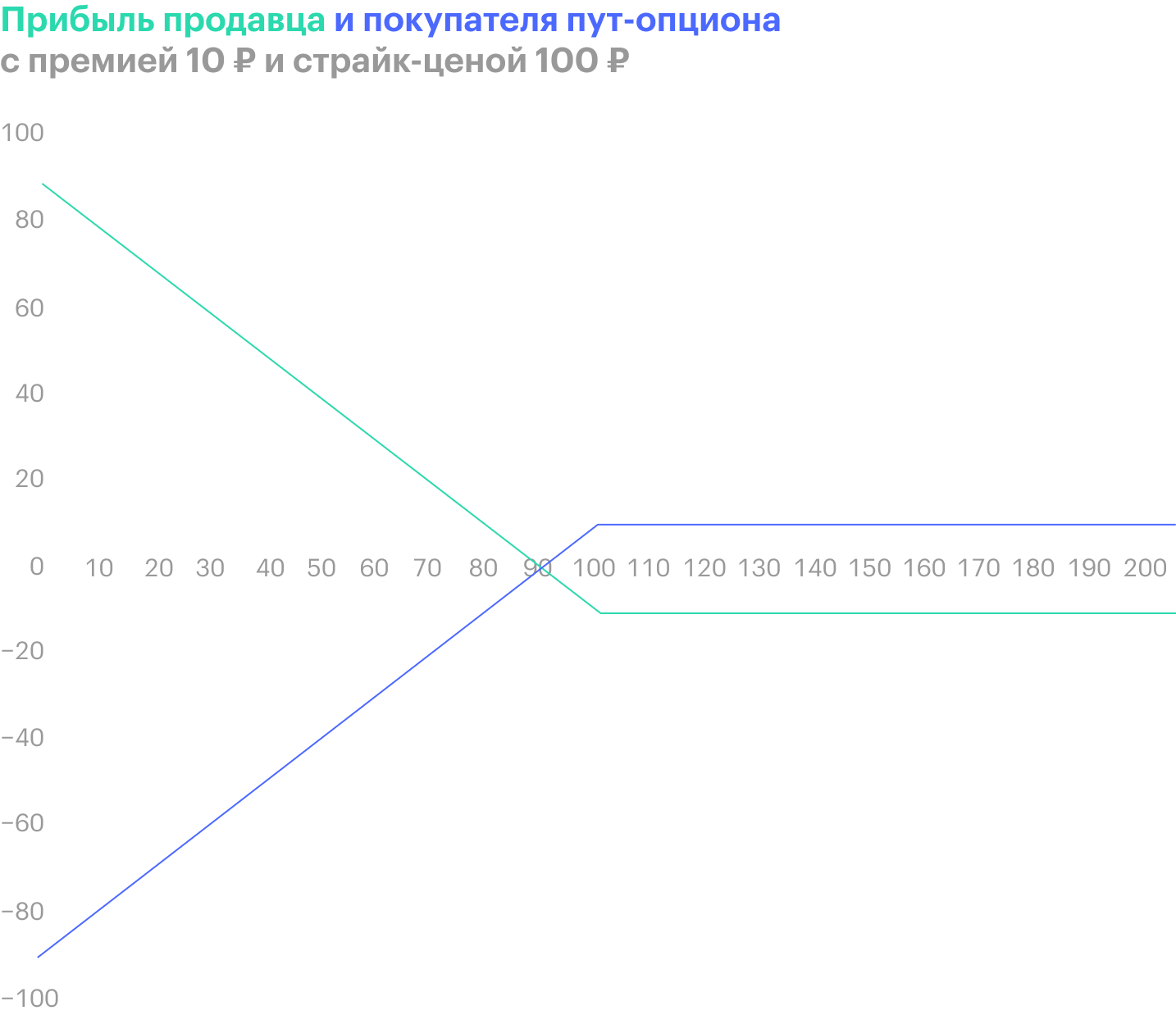

Сделка с пут-опционом

Теперь давайте рассмотрим аналогичный пример с теми же суммами, но для пут-опциона , то есть опциона на продажу.

Исходные данные те же: сейчас акция стоит 5000 ₽. Покупатель опциона говорит продавцу: «Давай я заплачу тебе сейчас 1000 ₽, но через год, если я захочу, ты купишь у меня эту акцию за 5000 ₽». Продавец соглашается, получает 1000 ₽ и надеется, что через год акция не упадет в цене, а лучше подорожает.

Через год акция стоит меньше 4000 ₽ — например 3000 ₽. В этом случае покупатель опциона в плюсе: он заплатил 1000 ₽ год назад, а сейчас продаст актив, который в реальности стоит 3000 ₽, за оговоренные ранее 5000 ₽. Продавец опциона отказаться от такой сделки не может: у него обязательство, а не право. В итоге покупатель опциона получит 5000 ₽, заплатив за них 4000 ₽. Прибыль покупателя — 1000 ₽. Убыток продавца — 1000 ₽: он получил 1000 ₽ год назад, а сейчас вынужден купить за 5000 ₽ актив стоимостью 3000 ₽.

Через год акция стоит больше 5000 ₽ — например 6000 ₽. В этом случае покупатель опциона в минусе: он заплатил 1000 ₽ год назад, а сейчас может продать за 5000 ₽ актив, который в реальности стоит 6000 ₽. Ему это невыгодно — он не будет исполнять контракт. Убытки покупателя — 1000 ₽, которые он заплатил год назад. Прибыль продавца опциона — 1000 ₽, которые он получил год назад.

Через год акция стоит 4000—5000 ₽ — например 4500 ₽. В этом случае покупатель опциона в минусе, но есть нюансы. Год назад он заплатил 1000 ₽, которые уже не вернуть, а сейчас он может продать актив стоимостью 4500 ₽ за 5000 ₽. Если он не воспользуется своим правом продать актив, то потеряет 1000 ₽, заплаченные год назад. А если воспользуется, то хотя бы компенсирует 500 ₽: продаст за 5000 ₽ актив, который на самом деле стоит 4500 ₽. Со стороны продавца опциона дело обстоит так: год назад он получил 1000 ₽, а сейчас вынужден купить актив стоимостью 4500 ₽ за 5000 ₽. Итого 500 ₽ прибыли.

Как инвестировать в акции и не прогореть

Расскажем, как читать финансовую отчетность и анализировать акции, чтобы снизить цену ошибки

Начать учиться

Как все это выглядит на бирже

Перейдем к реальному примеру.

Допустим, акции Сбербанка сейчас стоят 222 ₽ за штуку. Инвестор считает, что через три месяца они будут стоить 300 ₽. Но если он просто купит акции, то его потенциальный убыток будет неограниченным: если через три месяца акции будут стоить 10 ₽, он потеряет много денег. Для этого и нужны опционы: вы можете ограничить свой риск, купив не акции напрямую, а опцион. Заплатите определенную премию продавцу и при любом раскладе не потеряете больше этой премии.

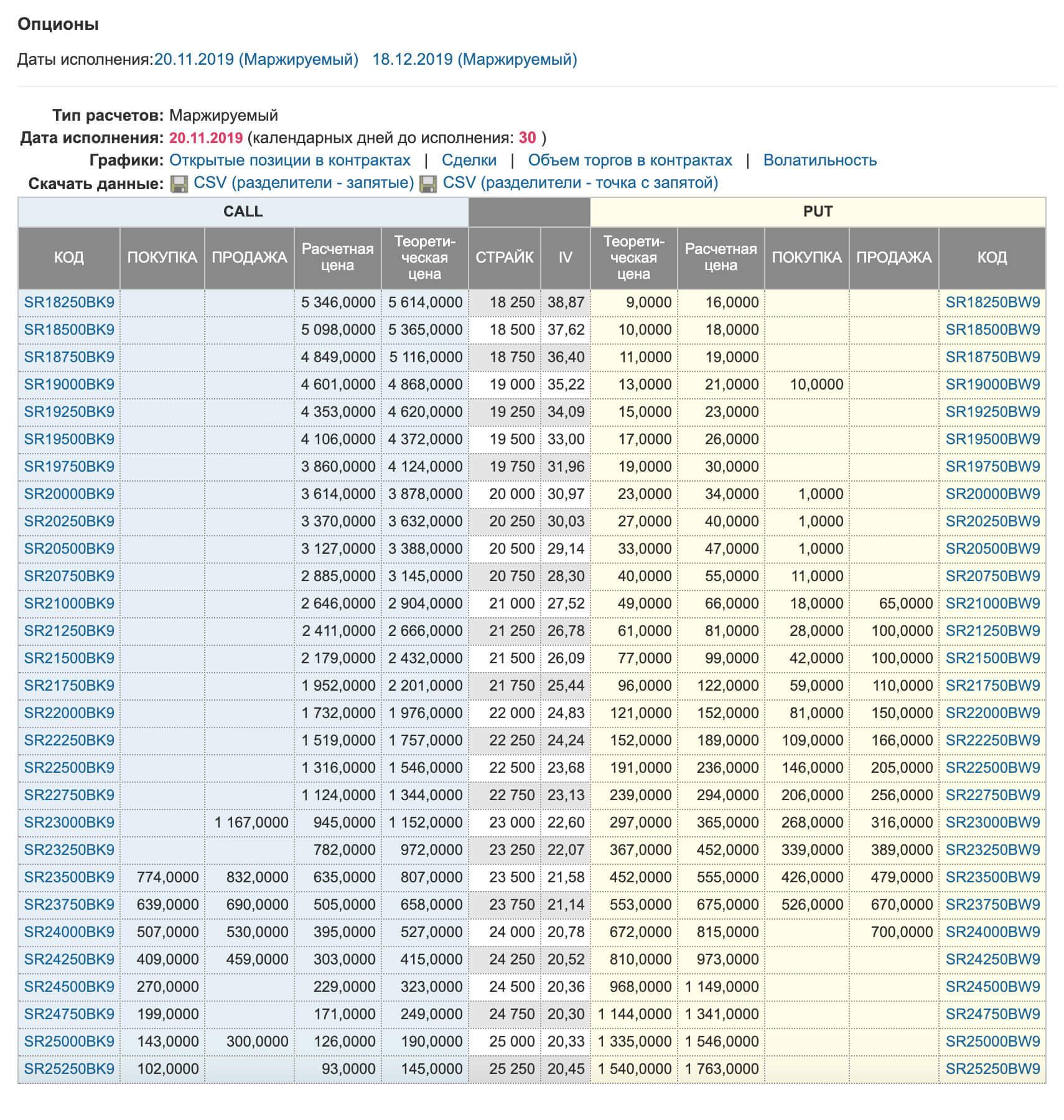

Это список опционов по Сбербанку с датой экспирации, то есть завершения, 20.11.2019. Давайте сразу упрощать: таблица зеркальна относительно столбцов «Страйк» и IV. В левой части таблицы сверху мы видим приписку Call, а в правой — Put.

Таким образом, мы уже отсекли половину таблицы: разобравшись с одной частью, мы сразу поймем и вторую.

Центральный столбец «Страйк» — главный. Страйк — это цена, по которой в итоге пойдет сделка по базовому активу, то есть цена, которую вы фиксируете сейчас, а заключать сделку по ней будете потом.

Возможно, сейчас ничего не понятно, но вот примеры, после которых все должно встать на свои места.

- Имеем: Вася купил колл-опцион на Сбербанк по страйк-цене 24 000 ₽ с датой экспирации 20.11.2019.

Понимаем: Вася купил право на покупку Сбербанка 20.11.2019 по цене 24 000 ₽. - Имеем: Петя купил пут-опцион на Сбербанк по страйк-цене 23 500 ₽ с датой экспирации 20.11.2019.

Понимаем: Петя купил право продать Сбербанк 20.11.2019 по цене 23 500 ₽.

Теперь можно сделать некоторые выводы.

Вася хочет, чтобы цена Сбербанка полетела в небеса и на 20.11.2019 была как можно выше: тогда он реализует свое право и купит акции не по текущей поднебесной цене, а по страйк-цене его опциона — 24 000 ₽.

Петя мечтает о том, чтобы Сбербанк рухнул чуть ли не до нуля и к 20.11.2019 стоил сущие копейки: тогда он реализует свое право и продаст акции не за копейки, а по страйк-цене его опциона — 23 500 ₽.

Объясню, откуда берутся цены в столбце «Страйк», ведь они совсем непохожи на цены акций Сбербанка. Дело в том, что базовый актив по опционам не акции Сбербанка, а фьючерс на эти акции. Один фьючерсный контракт Сбербанка эквивалентен 100 акциям Сбербанка. При этом цена фьючерса чуть выше цены акций. Почему так происходит, я писал в статье про фьючерсы.

На механику опционов это не влияет совершенно никак, просто звучит немного сложнее и запутаннее: опцион на фьючерс на акции Сбербанка.

Базовый актив у нас не акции Сбербанка, которые SBER и SBERP, а фьючерс на акции Сбербанка

Сделали небольшое отступление, теперь можно вернуться к исходному примеру и еще немного его дополнить. Напомню суть.

- Имеем: Вася купил колл-опцион на фьючерс Сбербанка по страйк-цене 24 000 ₽ с датой экспирации 20.11.2019.

Понимаем: Вася купил право на покупку фьючерса на акции Сбербанка 20.11.2019 по цене 24 000 ₽. - Имеем: Петя купил пут-опцион на фьючерс Сбербанка по страйк-цене 23 500 ₽ с датой экспирации 20.11.2019.

Понимаем: Петя купил право продать фьючерс на акции Сбербанка 20.11.2019 по цене 23 500 ₽.

Во всех этих примерах мы говорим «Вася купил», «Петя купил» — а по какой цене купил? Страйк-цена относится только к базовому активу и, возможно, будущей сделке, а не к опциону и сделке, которая происходит именно с ним. У опциона есть своя цена, которую мы платим за него здесь и сейчас.

Цена опциона — это в том или ином смысле сразу четыре оставшихся столбца нашей доски опционов

Теоретическая цена — это, можно сказать, справедливая идеальная цена конкретного опциона, к которой должен стремиться рынок. Эта цена рассчитывается по сложной формуле, завязанной на количество дней до экспирации опциона, безрисковую ставку и т. п. Не будем сейчас разбираться, это неважно. Нам, обычным людям, нужно только понимать, что данная цена — ориентир.

Представьте, что перед походом на Савеловский рынок за новым Айфоном вы зашли на «Яндекс-маркет» и посмотрели, какая вообще средняя цена у этого Айфона. Вы эту цену запомнили — и теперь на Савеловском рынке будете использовать ее как некий ориентир, так что продать вам что-то втридорога уже не получится. Похожим образом работает теоретическая цена опциона.

Расчетная цена, общими словами, это теоретическая цена с поправкой на заданную волатильность базового актива. Волатильность определяет величину разброса в цене. Чем разброс выше, тем больше волатильность. Откровенно говоря, я не нашел на сайте Московской биржи ни одного упоминания методики вычисления расчетной цены опциона. Но в любом случае этот столбец можно игнорировать.

Самые важные столбцы — покупка и продажа.

Покупка и продажа — это уже данные из привычного нам торгового стакана. Вы посмотрели на теоретическую цену опциона, а затем открыли стакан и увидели там доступные в реальности цены покупки и продажи. Именно эта цена, по которой вы фактически в стакане купите или продадите опцион, будет ценой самого опциона, или его премией.

Теперь дополним наш исходный пример.

- Имеем: Вася купил колл-опцион на фьючерс Сбербанка по страйк-цене 24 000 ₽ с премией 530 ₽ и датой экспирации 20.11.2019.

Понимаем: Вася купил право на покупку фьючерса на акции Сбербанка 20.11.2019 по цене 24 000 ₽. Вася заплатил за это право 530 ₽. - Имеем: Петя купил пут-опцион на фьючерс Сбербанка по страйк-цене 23 500 ₽ с премией 450 ₽ и датой экспирации 20.11.2019.

Понимаем: Петя купил право продать фьючерс на акции Сбербанка 20.11.2019 по цене 23 500 ₽. Петя заплатил за это право 450 ₽.

Давайте добавим пару переводов и для стороны продавца.

- Имеем: Петя продал колл-опцион на фьючерс Сбербанка по страйк-цене 24 000 ₽ с премией 530 ₽ и датой экспирации 20.11.2019.

Понимаем: Петя продал свое обязательство — 20.11.2019 он обязан продать покупателю опциона фьючерс на акции Сбербанка за 24 000 ₽. За свое обязательство Петя получил 530 ₽. - Имеем: Вася продал пут-опцион на фьючерс Сбербанка по страйк-цене 23 500 ₽ с премией 450 ₽ и датой экспирации 20.11.2019.

Понимаем: Вася продал свое обязательство — 20.11.2019 он обязан купить у покупателя опциона фьючерс на акции Сбербанка за 23 500 ₽. За свое обязательство Вася получил 450 ₽.

Внутренняя стоимость опциона, столбец IV

Согласно теории, премия опциона складывается из внутренней и временной стоимости. Внутренняя стоимость — столбец IV в таблице — это разница между текущей ценой базового актива (Цб) и страйк-ценой (Цс).

Для колл-опциона внутренняя стоимость равна Цб минус Цс, для пут-опциона — Цс минус Цб. Внутренняя стоимость не может быть отрицательной. Либо она есть и больше нуля, либо ее нет — то есть она равна нулю.

Временная стоимость тем больше, чем дальше срок экспирации опциона и чем выше волатильность, то есть неопределенность. При уменьшении времени до экспирации временная стоимость также уменьшается и в конечном счете становится равной нулю.

Теперь, когда мы разобрали все столбцы нашей таблицы опционов, кроме столбца «Код», я вынужден сказать, что упрощения на этом не закончились.

Есть еще два типа категоризации опционов, о которых вам нужно знать и которые немного меняют порядок расчетов по сделкам с опционами.

Маржируемые и немаржируемые опционы

Для обычных инвесторов это разделение принципиально ничего не меняет. Что такое вариационная маржа и как она работает, мы уже разбирали на примере фьючерсов. Здесь процесс примерно такой же.

Маржируемый тип опционов определяет несколько иной порядок расчетов.

Главное отличие в том, что при продаже опциона продавец не получает сразу себе на счет премию, а покупатель ее не платит. Вместо этого биржа замораживает необходимые средства на счетах клиентов и ежедневно делает промежуточный перерасчет на основе того, куда движется цена. Это сделано для того, чтобы лучше контролировать сделки и снизить риски их неисполнения.

Через расчет маржи биржа следит за состоянием ваших открытых позиций и контролирует, чтобы у вас всегда хватало средств заплатить по всем своим обязательствам. Все опционы на Московской бирже — маржируемые.

Американские и европейские опционы

Здесь просто: европейские опционы можно исполнить только в дату их экспирации, а американские можно исполнить в дату экспирации или в любой день до нее.

Приведу пример: Вася купил европейский колл-опцион на фьючерс Сбербанка по страйк-цене 24 000 ₽ с премией 530 ₽ и датой экспирации 20.11.2019.

Настало 1 ноября 2019 года, и цена фьючерса на акции Cбербанка взлетела до 30 000 ₽. Вася и рад бы сейчас зафиксировать свою прибыль, но не может этого сделать: он должен ждать 20 ноября. Приходит 20 ноября, а цена фьючерса падает до 23 000 ₽ — получается, что Вася в убытке.

Петя же купил аналогичный опцион, но американского типа — а значит, 1 ноября он имеет возможность его исполнить и получить свою прибыль: американский опцион можно исполнить в любой день до экспирации.

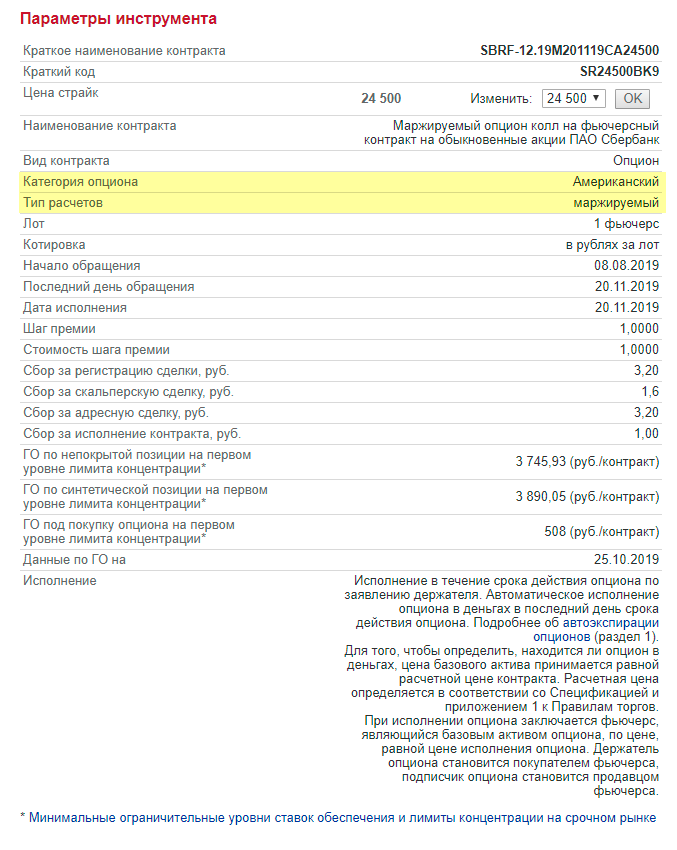

Тип опциона можно найти в его спецификации на Московской бирже. Вот спецификация опциона Сбербанка из примера. Но это не особенно важно: все опционы на Московской бирже — американские.

В спецификации опциона всегда указана его категория

Поставочные опционы

Наконец, все опционы на Московской бирже — поставочные. Механика здесь та же, что и у фьючерсов: если вы купили или продали опцион и додержали его до дня экспирации, то биржа не произведет между вами и контрагентом взаиморасчет деньгами, а именно исполнит сделку с базовым активом.

То есть при исполнении опциона заключается сделка с фьючерсом — базовым активом опциона — по цене, равной цене исполнения опциона.

Здесь же я отмечу еще одно важное следствие: большинство опционов не доживает до экспирации, а закрывается раньше через обратные сделки. Закрытие опционной позиции через обратную сделку — самый простой способ зафиксировать полученную прибыль или убыток. Поясню, что это такое.

Для обратной сделки вам нужно иметь нового контрагента в стакане заявок для того же самого опциона. Если сначала вы покупали опцион, то затем вы через стакан должны его продать. Учитывая, что цены в стакане следуют за теоретической ценой, а та зависит от цены базового актива, ваша обратная сделка и принесет вам примерно ту доходность, что вы можете получить при исполнении.

Если же вы хотите именно исполнить, а не закрыть опцион и сделать это до дня экспирации, вам нужно позвонить своему брокеру. К такому варианту вам, возможно, придется прибегнуть, если в стакане заявок не будет контрагентов для обратной сделки.

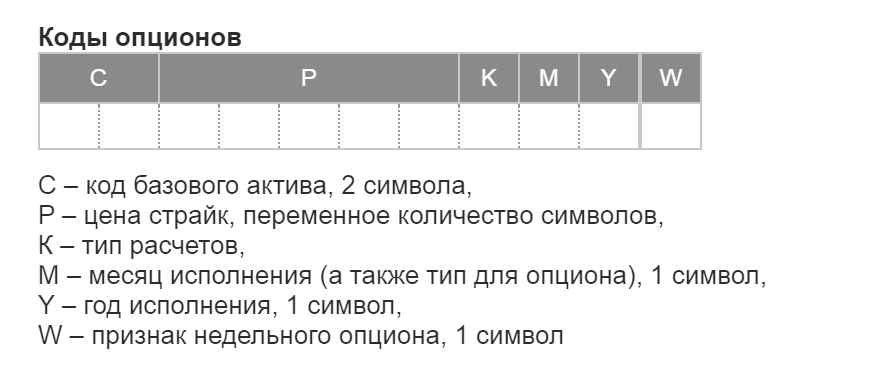

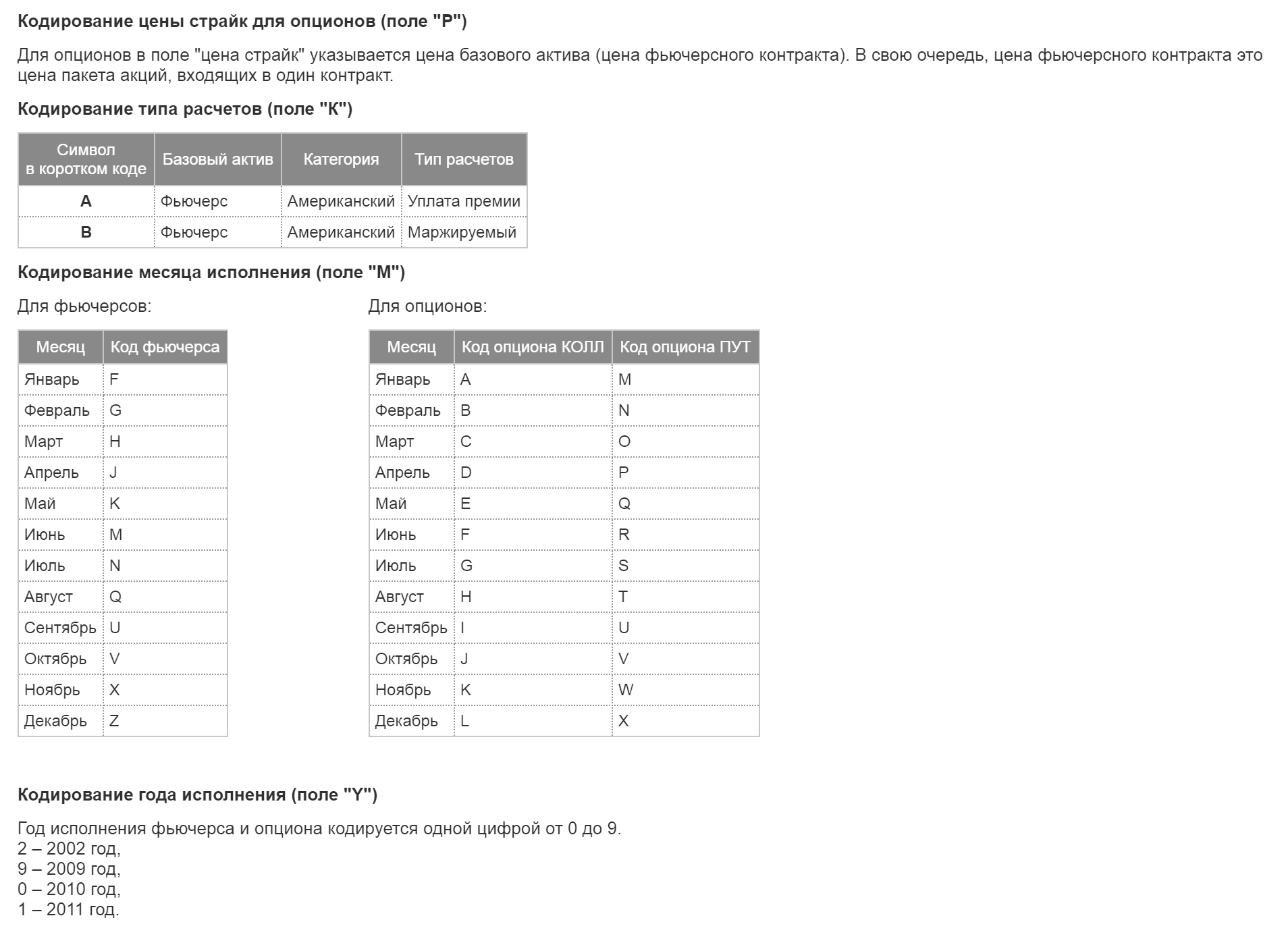

Бонус от Московской биржи — код опциона

На нашей доске опционов осталось только одно поле, которое мы не разобрали: код опциона. Польза кодов опционов в том, что в них зашифрована вся ключевая информация по опциону — нужно только понять, как ее расшифровать. И биржа нам в этом помогает.

Структура кода опциона

Расшифровка кода опциона

Буква W в конце кода — это дополнительный символ, который биржа ввела в 2017 году для недельных опционов. Это те же опционы, только с более коротким сроком действия: всего две недели. Доступны такие опционы только для фьючерса на индекс РТС.

Разберем наши примеры со Сбербанком. Вот некоторые коды опционов:

- SR24250BK9: SR + 24 250 + B + K + 9

- SR24500BK9: SR + 24 500 + B + K + 9

- SR24250BW9: SR + 24 250 + B + W + 9

- SR24000BW9: SR + 24 000 + B + W + 9

- SR — код для фьючерса Сбербанка;

24 000, 24 250, 24 500 — страйк-цена;

B — американский маржируемый опцион;

W — пут-опцион с исполнением в ноябре, K — колл-опцион с исполнением в ноябре. Каждому типу опциона задается уникальная буква на каждый месяц;

9 — 2019 год исполнения опциона.

То есть теперь для вас SR24250BK9 — это не набор букв и цифр, а американский маржируемый колл-опцион на фьючерс Сбербанка с исполнением в ноябре 2019 года и страйк-ценой 24 250 ₽.

А зачем продавать опционы?

Зачем покупать опционы — понятно: чтобы снизить риск, имея при этом возможность получить высокую доходность. Но зачем их продавать? Кто хочет брать на себя такие обязательства — и зачем?

Ответ — премия опциона. Бытовой пример — это страховой бизнес. Компания берет с вас небольшую сумму и гарантирует, что при наступлении страховой ситуации возместит убытки, которые могут быть в сотни раз больше. Тем не менее страховой бизнес успешно работает.

Премия опциона дает преимущество именно продавцу, так как покупателю колл-опциона , чтобы заработать, нужно, чтобы цена базового актива не просто выросла, а выросла на сумму, превышающую премию, которую покупатель заплатил. Иными словами, даже если покупатель угадает направление роста, он все равно может оказаться в убытке, а продавец — в прибыли.

Например, вы купили колл-опцион на фьючерс Сбербанка с исполнением в ноябре 2019 года и страйк-ценой 24 500 ₽. Вы заплатили за него 300 ₽ премии. На дату экспирации цена базового актива, то есть фьючерса, выросла до 24 700 ₽ — вы исполняете сделку. Ваша прибыль считается так:

- Прибыль = Цена для всех на дату экспирации − Цена для вас по опциону − Премия за покупку

- 24 700 − 24 500 − 300 = −100 ₽. По этому опциону у вас убыток 100 ₽

А вот прибыль продавца:

- 300 − (24 700 − 24 500) = 100 ₽

Если перенести позиции продавца и покупателя опционов на график, получим такую картину.

По графикам видно, что продавец имеет запас прочности перед покупателем и находится в прибыли еще некоторую часть графика, даже когда цена базового актива идет не в его сторону.

Отсюда же вытекает важность размера премии, которую вы платите или получаете. Чем премия больше, тем больший запас у вас есть как у продавца и тем сложнее вам получить прибыль как покупателю.

Запомнить

Опционы — это сложный инструмент срочного рынка, который может иметь множество применений: от хеджирования своих позиций до всевозможных спекуляций. Мы разобрали только механику работы данного инструмента, не касаясь всевозможных стратегий его использования.

Вы можете попробовать этот инструмент в своих спекуляциях, однако я ни в коем случае не рекомендовал бы вам занимать сторону продавца в торговле опционами, так как эта позиция несет очень большие риски.

Иллюстратор — Лена Мосякина

Роман Кобленц

Если у вас остались вопросы, не постесняйтесь задать их в комментариях:

Самое интересное в опционах это производные конструкции. Понимаю, это может показаться очень сложным, но на самом деле весьма удобно. Например вы ожидаете что акции сбербанка в течение квартала будут в некотором диапазоне, например от 170 до 210р. Вы продаете одинаковое количество путов на 170 страйк и столько же колов на 210 стайк или иными словами страхуйте других участников рынка от выхода из этого диапазона. Или наоборот, на рынке паника, акции упали и вы не знаете отрастут они так же быстро или еще кратно упадут. Вы покупайте пропорциональное количество путов и коллов на текущий страйк и заработайте в обоих случаях — и резкое падение и резкий отскок, а вот если цена останется на месте, то потеряйте только на премии за опционы. Есть еще простая стратегия. Например у вас есть акции того же сбербанка и вы хотите немного больше заработать. Продаете кол на несколько страйков выше текущей цены — страхуйте кого-то от роста. Но вам не придется потом покупать акции с рынка, они у вас уже есть. Поэтому вы будете в плюсе если цена останется на месте или немного упадет или умеренно вырастит. А если вырастит слишком сильно, то просто будете ограничены в прибыли. Самое важное правило это не делать «голых» продаж опционов. В таком случае есть риск не только обнулить депо, но и остаться должным брокеру. Чтобы продажа была покрытой надо либо иметь противоположную позицию в базовом активе либо купить этот же опцион с более дальним страйком (его прибыль будет перекрывать убыток с продажи другого опциона). Самый лучший способ разобраться с опционами это поиграть с опционными калькуляторами aka генераторы стратегий. Там можно накидать разных комбинаций и посмотреть что будет с позицией в разное время и с разной ценой. В QUIK есть «стратегия». Ну и конечно разобраться с «греками» — производные величины, показывающие как будет меняться цена опциона от разных факторов.

Как Торговать Фьючерсами на Московской Бирже Через Сбербанк

Большая часть фьючерсных сделок — это спекуляция. Вы прогнозируете, что цена акций «Лукойла» в ближайшее время вырастет, — вы покупаете фьючерсный контракт на акции «Лукойла». Думаете, что цена вот-вот рухнет, — вы продаете фьючерсный контракт на акции «Лукойла». Как Торговать Фьючерсами Сбербанка на Бирже

Что такое фьючерсы на бирже

Как Торговать Фьючерсами на Московской Бирже в Сбербанк Инвестор

Для подачи заявки необходимо установить мобильное приложение банка на свой смартфон. Это возможно, если вы являетесь пользователем продуктов Сбербанка. Далее пошагово разберем процесс.

Как открыть брокерский счет в Сбербанке: пошаговая инструкция и условия пользования

Способы открытия счета.

Способы открытия счета (читать далее. )

Минимального депозита на тарифах нет. Можно пополнить счет хоть на 1 000 руб. и купить свою первую акцию. Дополнительно взимается комиссия биржи в размере 0, 01 % от объема сделки.

Как пополнить счет

Шаг 3. Выбор тарифа: инвестиционный или самостоятельный. В отличие от мобильного приложения, здесь сразу дана объяснительная информация, что очень удобно. Условия пользования

Название услуги

Шаг 7. Подтвердите свои контакты для связи: телефон и электронную почту.

Шаг 9. Заполнение анкетных данных: страна рождения, паспортные данные, налоговое резидентство, номер мобильного телефона и адрес электронной почты.

Как покупать и продавать ценные бумаги

Минимального депозита на тарифах нет. Через мобильное приложение

Шаг 5. Если вам нужен ИИС, он подключается на этом этапе. Если нет, то уберите галочку в поле. Обратите внимание, что может быть только один ИИС (если у другого брокера вы его уже имеете, то обязаны закрыть в течение 30 дней).

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- ��Сумма: от 2 000 до 30 000 рублей

- ��Срок: от 7 до 30 дней

- ��Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

Торговля на бирже через Сбербанк

РТС-FORTS – крупнейшая биржевая площадка по торговле производными инструментами в России. По итогам 2009 года РТС-FORTS входит в ТОП-10 мирового рейтинга деривативных бирж.

Доступ к торговле на рынке FORTS через Сбербанке

Рынок фьючерсов и опционов в РТС сочетает в себе развитую инфраструктуру, высокую надежность и ликвидность, а также современные технологии и значительное количество участников.

Преимущества срочного рынка РТС-FORTS: (читать далее. )

- фьючерсные контракты на акции;

- фьючерсные контракты на иностранную валюту;

- фьючерсные контракты на ставку MosPrime;

- фьючерсные контракты на индекс РТС.

В настоящее время клиентам Сбербанка России доступны следующие виды инструментов срочного рынка РТС:

Рынок фьючерсов и опционов в РТС сочетает в себе развитую инфраструктуру, высокую надежность и ликвидность, а также современные технологии и значительное количество участников.

Срочный рынок является важной частью мирового рынка финансов. Многие годы он представляет интерес не только для профессиональных участников финансового рынка, но и для частных инвесторов, которых привлекают его безграничные возможности при умеренных издержках. Оборот срочного рынка на развитых рынках уже давно превышает объем торгов на рынках базовых активов.

фьючерсные контракты на иностранную валюту;.

Подключиться к торговой системе FORTS возможно при присоединении к «Условиям предоставления брокерских услуг ОАО «Сбербанк России». Для проведения сделок на срочном рынке РТС-FORTS необходимо выбрать вариант обслуживания, предусматривающий использование системы удаленного доступа QUIK.

§ РТС-FORTS – крупнейшая биржевая площадка по торговле производными инструментами в России. По итогам 2009 года РТС-FORTS входит в ТОП-10 мирового рейтинга деривативных бирж.

- фьючерсные контракты на акции;

- фьючерсные контракты на иностранную валюту;

- фьючерсные контракты на ставку MosPrime;

- фьючерсные контракты на индекс РТС.

Как торговать опционами

Во-первых, они бывают колл и пут. Колл-опционы дают право купить актив по заранее оговорённой цене. Пут-опционы закрепляют право на продажу актива по фиксированной цене.

Во-вторых, у опционов могут быть разные базовые активы — акции, облигации, валюта, фьючерсы, индексы, и т. д.

В-третьих, опционы различаются по времени исполнения. Европейские опционы предусматривают исполнение контракта в день завершения обращения, или экспирации. Американские могут исполняться в любой момент.

Как и фьючерсы, опционы могут быть поставочными и расчётными. При исполнении поставочных покупатель должен получить, а продавец предоставить базовый актив в условленном объёме. Расчётный опцион не предполагает передачи актива, между покупателем и продавцом проводятся только денежные операции.

По методу расчётов опционы делятся на обычные и маржируемые. В случае с обычными покупатель выплачивает продавцу премию при заключении контракта. По маржируемым опционам расчёты происходят ежедневно. Подробнее этот процесс будет описан ниже.

Существуют также экзотические опционы, которые отличаются по параметрам от популярных типов контрактов и в основном торгуются на внебиржевом рынке. Например, помимо классических европейских и американских опционов, есть бермудские, которые могут быть исполнены в заранее оговорённые даты. Другой пример — опционы выбора, владелец которых может сам решить в фиксированный срок, будет ли он продавать или покупать актив.

На срочном рынке МосБиржи торгуются поставочные маржируемые опционы американского типа, базовый актив у всех — фьючерс. Контракт может заключаться на неделю, месяц или квартал. Все основные характеристики опциона прописываются в его спецификации, которую можно найти на сайте биржи.

Премия и страйк опциона

Страйк — это стоимость базового актива, по которой владелец опциона имеет право его купить или продать. В зависимости от изменения цены базового актива опцион может быть «в деньгах» , если цена базового актива выгодна покупателю. То есть это колл-опцион, страйк которого ниже цены базового актива, или пут-опцион со страйком выше цены базового актива. Обратная ситуация, когда цена актива выгодна продавцу и невыгодна покупателю, называется «вне денег» . Кроме того, страйк может быть примерно равен стоимости базового актива — тогда опцион называется «на деньгах» .

Цена самого опциона называется премией. Биржевые опционы — это рыночный инструмент, цена на него определяется балансом спроса и предложения. При этом существуют модели, которые позволяют рассчитать теоретическую цену опциона и оценить, насколько по сравнению с ней завышена или занижена рыночная.

Самая известная модель ценообразования опционов — модель Блэка-Шоулза. Например, её использует МосБиржа для расчёта теоретической цены, которая выводится на доске опционов.

Доска опционов состоит из трёх частей. Слева и справа находится информация о цене колл- и пут-опционов. Помимо теоретической цены указана расчётная — с поправкой на волатильность, а также цена покупки и продажи — данные из торгового стакана, по таким ценам можно совершить сделку. В середине таблицы — информация о страйке и IV — о разнице между текущей ценой базового актива и страйком.

Как происходят расчёты по маржируемым опционам

В момент совершения сделки с маржируемыми опционами расчёты между покупателем и продавцом не проводятся. У обоих участников на счёте блокируется гарантийное обеспечение, по сути, страховка биржи от неисполнения обязательств. При закрытии позиции оно разблокируется.

Для покупателя опциона гарантийное обеспечение приблизительно равно премии, а для продавца — в разы превышает её, но не превышает размер обеспечения по базовому активу, то есть фьючерсу. Ежедневно размер гарантийного обеспечения будет меняться вместе с ценой опциона. Поэтому на счёте может образоваться задолженность по гарантийному обеспечению, что может привести к маржин-коллу.

Покупатель и продавец ежедневно уплачивают или получают вариационную маржу по итогам каждой клиринговой сессии. На срочном рынке МосБиржи дневной промежуточный клиринг проходит с 14:00 до 14:05, основной вечерний — с 18:50 до 19:05.

На МосБирже в день экспирации автоматически исполняются все опционы «в деньгах». Для опционов «на деньгах» автоматическое исполнение происходит для половины открытой позиции. К моменту исполнения опционов «вне денег» их стоимость равна нулю.

Для досрочного исполнения опциона или исполнения опционов «вне денег» в день экспирации нужно подать заявку. Брокер может запретить исполнять опционы «вне денег». Если владелец опциона решает его исполнить, ему открывается фьючерсная позиция: по колл-опциону — длинная, по пут-опциону — короткая.

Стратегии торговли опционами

Самые простые стратегии торговли опционами — это приобретение колла или продажа пута на рост актива, а также приобретение пута и продажа колла на снижение. О рисках и возможностях этих стратегий мы подробнее рассказывали здесь.

Помимо них, существуют множество более сложных стратегий, которые позволяют максимизировать прибыль или минимизировать убыток. Они основаны на комбинации различных опционов.

Спредовые стратегии представляют собой одновременную покупку и продажу опционов одного типа — колл или пут, — но с разными страйками или датами экспирации.

Спреды бывают:

- вертикальные — одинаковая дата экспирации, но разные страйки;

- горизонтальные — одинаковые страйки, но разные даты экспирации;

- диагональные — разные страйки и даты экспирации.

Например, стратегия «бычий спред» строится на ожидании роста актива и заключается в одновременной покупке колла (пута) с меньшим страйком и продаже колла (пута) с большим страйком при одинаковой дате экспирации. В случае если цена актива находится в диапазоне между страйками, то инвестор получает прибыль. При этом прибыль ограничена спредом, а убыток — разницей в цене опционов.

Стратегия «медвежий спред» аналогична «бычьему», но используется при ожидании снижения стоимости актива. Инвестор покупает пут (колл) с большим страйком и продаёт с меньшим. Прибыль и убытки также ограничены.

Существуют стратегии, которые позволяют заработать на волатильности рынка или её отсутствии. Два основных метода покупки волатильности — это стреддл и стренгл. Длинный стреддл строится на одновременной покупке опционов колл и пут с одинаковым страйком. Длинный стренгл, в отличие от стреддла, предусматривает разные страйки. Если инвестор не ожидает больших движений на рынке, он может попытаться заработать на низкой волатильности. Это сложные стратегии, которые строятся более чем на двух видах опционов.