Чем накопительный счет отличается от обычного

«Яйцо или курица» – рассказываем об отличиях банковского счета от накопительного, видах счетов и способах их использования.

- Что такое счет в банке

- Виды банковских счетов для физлиц

- Текущий, лицевой счет (ЛС)

- Кредитный счет (КС)

- Депозит

- Расчетный счет

- Спецсчет

- Ссудный счет

Что такое счет в банке

Банковский счет (БС) – базовый элемент банковских операций, расчетов и транзакций. Это виртуальная запись, которую регистрируют на физическое или юридическое лицо и используют для безналичного оборота денег.

В январе 2022 года в стране насчитывалось более миллиарда БС. Получается, что на каждого жителя России их приходится по 6,9. Счета открывают не только для хранения денег в безналичном формате, но и для других целей:

- получения социальных выплат;

- начисления зарплаты;

- выплаты кредита и так далее.

БС есть почти у каждого гражданина страны, и это упрощает денежные транзакции. Банк обслуживает счета, регистрирует расход-доход.

Безналичные операции помогают быстро перевести деньги. К примеру, пользуясь онлайн-банкингом, клиент банка внесет ежемесячный платеж за кредит за пять минут. При оплате наличными ему пришлось бы добраться до отделения банка и отстоять очередь к кассе.

Счет открывают только в банке или любой другой кредитной организации, которая имеет лицензию ЦБ.

Конечно, исходя из того, что счет – виртуальный и на нем хранятся виртуальные деньги, физически его увидеть и потрогать нельзя. Можно лишь обозначить его 20 цифрами, где каждая означает его функцию, специфику деятельности владельца, порядковый номер и так далее. БС и номер на пластиковой карте всегда различаются, ведь карточка лишь прикреплена к существующему счету.

В Древней Спарте в качестве денег использовали металлические прутья, чтобы воровать было трудно, а брать взятки и стремиться к богатству — неудобно.

Другой факт

Виды банковских счетов для физлиц

Граждане, которые не занимаются предпринимательской деятельностью и производят простые операции, заводят следующие счета.

Текущий или лицевой счет (ЛС)

ЛС предназначен для базового оборота денег. Это зачисление заработной платы, самостоятельное пополнение, снятие наличных на текущие нужды. На ЛС хранятся виртуальные, безналичные деньги в валюте, выбранной при регистрации.

Особенность: этими деньгами управляет только владелец ЛС, и никто другой (кроме предусмотренных законом случаев) не вправе ими воспользоваться.

Физлицо может самостоятельно открыть ЛС для личных нужд в любом банке. Количество счетов не ограничено.

Еще можно оформить отдельный ЛС для социальных выплат от государства.

К ЛС банк выдает пластиковую или виртуальную карту, чтобы клиент расплачивался безналичным способом в магазине или мог обналичить деньги в банкомате.

Кредитный счет (КС)

Также он называется ссудным. КС могут завести для выплаты потребительского или целевого кредита, и его баланс изначально отрицательный. КС будет закрыт в момент, когда баланс станет нулевым.

Есть такой вид КС, как овердрафт: сначала банк перечисляет на него свои средства, а потом клиент восполняет задолженность.

У КС есть кредитный лимит, к примеру, 50 тысяч рублей. Банк зачисляет их на этот счет и предоставляет клиенту в свободное пользование, но под проценты. КС считают активированным, если с него потратили хотя бы один рубль. Так клиент становится должен банку сумму покупки с КС плюс проценты – за пользование заемными деньгами надо платить.

Задача клиента – восполнить сумму лимита, включая проценты.

Депозит

Депозитный счет (ДС) – счет, который заводят, чтобы сохранить определенную сумму денег. Можно сказать, это противоположность кредитного счета. Сейчас объясним.

КС заводят, чтобы воспользоваться деньгами банка, за эту услугу мы платим ему проценты с суммы.

Когда вы заводите ДС, вы одалживаете банку деньги в пользование. Тогда уже банк платит вам процент с суммы, которую вы предоставили ему в оборот.

ДС открывают на определенное время (к примеру, на год). По истечении срока банк возвращает вам все деньги и проценты. Получается, что ДС помогает сохранить деньги и получить с них прибыль. Процентная ставка по вкладам чаще всего фиксированная на весь срок вклада, и она не меняется, если иное не указано в договоре. Одни вклады нельзя пополнять, а в других такая возможность предусмотрена.

В Совкомбанке есть линейка вкладов с гибкими условиями – вы сможете подобрать подходящий вариант. Высокая ставка убережет деньги от инфляции и поможет быстрее накопить на крупные покупки.

Конечно, видов денежных счетов для физлиц больше, но все их можно поделить на три категории:

- лицевые, где деньги хранятся и тратятся;

- кредитные – для взаимоотношений с финансовой организацией, в которой клиент оформляет денежный заем;

- счета, где деньги не просто хранятся, но и приумножаются.

Виды банковских счетов для юрлиц

Организации и фирмы оформляют несколько иные виды счетов. Они нужны для расширенного объема операций, взаимодействия с другими юрлицами, оборота больших сумм. Важная особенность каждого счета ИП или ООО – пристальное внимание налоговых органов к транзакциям.

Расчетный счет (РС)

Это основной счет организации. Его регистрируют на ИП или юрлиц, чтобы хранить и использовать заработанные средства.

Владельцу ресторана, к примеру, на РС поступают средства в результате безналичной оплаты ужина в заведении.

РС похож на лицевой, но у него более широкий функционал. Организации открывают столько РС, сколько им необходимо: закон не регламентирует их количество.

Для чего используют РС?

- На него поступает весь безналичный доход от бизнеса.

- С него происходят оплаты в ФНС и иные бюджетные организации.

- С РС переводят зарплату сотрудникам.

- С него рассчитываются с подрядчиками, исполнителями и другими контрагентами.

- РС – тот финансовый инструмент, который используется при оплате штрафов, для исполнения судебных решений и других обязанностей, вмененных государственными органами.

Важно, что РС могут открыть не только для всей организации, но и, к примеру, для каждого ее структурного подразделения.

Любой бизнес нуждается в подушке безопасности. Специальный депозит от Совкомбанка поможет защитить накопления от инфляции. Закажите обратный звонок на сайте банка и подключите депозит онлайн.

Спецсчет

Организация заводит его для взаимоотношений с конкретным контрагентом, часто – с государством.

К примеру, существуют спецсчета, которые открывают для участия в государственных закупках. Чтобы государство приняло заявку юрлица на участие в тендере, необходим отдельный, открытый именно для этой цели счет в банке.

Ссудный счет

Он имеет в целом то же назначение, что кредитный счет для физических лиц. Организации часто берут кредиты на развитие дела, их погашение – обязанность простая и понятная. Так же как и в случае с потребительскими кредитами, необходимо лишь вносить ежемесячный платеж в определенные сроки.

Что такое накопительный счет

Накопительные счета (НС) для юридических и физических лиц примерно одинаковы по условиям открытия, обслуживания и так далее.

НС – это одна из разновидностей банковского счета. Он отличается от обычного БС тем, что по нему начисляются проценты. Фактически это ваша «копилка» для сохранения денег и пассивного дохода.

По НС может меняться ставка, что банк и делает иногда по своему усмотрению, причем это условие четко закреплено в договоре.

Преимущество НС в том, что он не имеет срока действия. Условно это банка-копилка со снимающейся крышкой – достаете из нее столько денег, сколько вам требуется, и «закрываете крышку» обратно без вреда для счета, с сохранением возможности вносить дополнительные деньги.

Процент по НС рассчитывается более сложно, чем по депозиту. Если доход по вкладу рассматривают исходя из годовой ставки, то НС предусматривает прибыль в виде процентов на остаток, а срок указан в договоре. Это может быть ежедневный, ежемесячный/ежеквартальный, полугодичный или ежегодный процент.

НС полезен тем, кто хочет сохранить деньги для крупной целевой выплаты. К примеру, вы копите на первоначальный взнос по ипотеке. При этом вы понимаете, что уровень инфляции делает такие накопления неэффективными.

Тогда вы заводите НС и вносите платежи туда: в случае выгодного предложения по квартире можно снять деньги без потери процентов по накоплениям.

НС отличается от депозита и вклада по ряду условий. Чтобы понять разницу и выбрать, что удобно именно для вас, советуем ознакомиться с этой статьей .

Деньги, спрятанные под подушкой, обесцениваются. Сберегите средства от инфляции и заставьте накопления работать на вас. Гибкие условия сыграют вам на руку:

- вы можете открыть вклад дистанционно;

- управлять им не выходя из дома;

- увеличить ставку до 15%, пользуясь картой «Халва».

Дополнительную сохранность средств обеспечивает государственная Система страхования вкладов.

Что такое целевой кредит и чем он отличается от обычного кредита

Главное правило оформления кредита – знать, для чего он нужен. Для таких целеустремленных клиентов существуют целевые банковские кредиты. Чем они отличаются от потребительских, и когда они необходимы? Рассказываем в статье.

- Что такое целевой кредит

- Виды целевых кредитов

- Какие бывают нецелевые кредиты

- Разница между целевым и нецелевым кредитом

- Какой кредит выгоднее

Что такое целевой кредит

Первое, с чем сталкивается каждый человек после решения оформить потребительский кредит, – обилие предложений. В большом многообразии и правда легко запутаться, ведь даже в одном банке можно насчитать несколько кредитных тарифов.

Чтобы упростить поиск подходящего предложения на заем, банки придумали целевые кредиты.

Слово «целевой» говорит само за себя. Это такой вид кредитования, при котором банк выдает средства на конкретные расходы. Это особенно удобно, когда вы уже знаете, для чего берете в долг.

Самые популярные варианты – покупка авто или квартиры. Цель, ради которой клиент обращается в банк, указывается в договоре.

Более того, заемщик в дальнейшем должен предоставить кредитному отделу отчет о том, что он распорядился деньгами так, как обещал. Это прописано в п.1 ст. 814 ГК РФ. Поэтому изменить свои планы и потратить деньги просто так уже не получится.

То есть, например, если вы решили купить автомобиль, то поставить соответствующую галочку в заявке недостаточно. Необходимо указать, где именно вы собираетесь купить машину и, например, конкретную марку. А после сделки подтвердить свои действия следующими документами:

- договор между продавцом и покупателем;

- документ о регистрации авто в ГИБДД;

- чеки об оплате, иные квитанции, подтверждающие сделку;

- также могут потребоваться различные товарно-сопроводительные документы, договор на поставку и т.д.

Набор документов будет отличаться в зависимости от банка и того, что вы собираетесь купить. Помимо этого, кредитор сам может начать проверку целевого расходования, если вы, например, одалживали деньги для крупного производства или закупки оборудования.

А если вы все же не исполнили своих обязанностей и потратили деньги не так, как обещали изначально, то кредитор вполне может прекратить соглашение с вами. Тогда заемщику придется досрочно выплатить всю сумму займа и проценты, начисленные на день возврата ( п.2 ст. 814 ГК РФ).

В Совкомбанке можно оформить кредит наличными на любые цели до 5 млн рублей. Выберите удобную программу и рассчитайте ежемесячный платеж на кредитном калькуляторе. Деньги нужны срочно? Достаточно паспорта и любого второго документа. Нужна крупная сумма? Вы можете взять кредит под залог автомобиля или недвижимости. Заполните заявку на сайте и получите быстрое одобрение. Есть доставка!

Чтобы упростить процедуру целевого распределения средств, банк сразу перечисляет деньги на счет продавца. То есть клиент никак не контактирует с финансами. Это создает дополнительную гарантию, что выделенные деньги точно пойдут на конкретные цели.

Часто взять целевой кредит можно прямо в местах продажи у представителей банка.

Виды целевых кредитов

Видов целевых кредитов множество, так как они предусмотрены для самых разных жизненных ситуаций. Проверьте список — возможно, вам выгоднее согласиться на одно из следующих предложений.

Ипотечное кредитование, бесспорно, занимает одно из первых мест по популярности. С его помощью можно приобрести не только квартиру или дом, но также и гараж, и землю, построить дом или купить коммерческую недвижимость.

- Автомобильное кредитование.

Купить авто на целевые деньги гораздо выгоднее. Клиенты получают относительно низкую процентную ставку и прочие льготы. Но банк, как правило, компенсирует подобные уступки обязательным оформлением КАСКО.

К тому же автомобиль и ПТС на него остаются за кредитором на весь период договора, а стать полноценным владельцем транспорта можно только после выплаты всего долга.

Кстати, если вы уже долгое время думаете о кредите, но все еще сомневаетесь, то попробуйте прямо сейчас рассчитать ежемесячный платеж на онлайн-калькуляторе. Это быстро и удобно, поэтому поможет вам оперативно принять важное решение.

- Потребительский целевой кредит.

Сюда можно отнести то, что вы хотите приобрести прямо сейчас, но денег не хватает. Например, это может быть бытовая техника, предметы роскоши (ювелирные изделия и меха), отдых, покупка мебели или строительных материалов и т.д. Такие займы отличаются относительно небольшими суммами, а залог за них не назначается.

- Медицинские услуги.

Данный вид кредитования не очень популярен в России,так как обладает рядом своих особенностей (например, риск невозврата выше). Поэтому получить заем на лечение порой сложнее, чем обычный потребительский. Но все же его можно встретить среди банковских предложений.

- Кредит на учебу.

Обычно это касается оплаты обучения в вузах. Но студент – не самое платежеспособное лицо, поэтому кредиторы выставляют различные требования. Например, одобряют заявки только родителям студентов или работающим молодым людям с 21 года. Также во время учебы студент может выплачивать только проценты, а тело кредита – уже после выпуска.

- Рефинансирование.

«Перекредитование» тоже можно отнести к целевому займу, ведь деньги идут на конкретную цель – покрытие долга у одного банка, а остаток клиент выплачивает уже другому. В данном случае заемщик оформляет рефинансирование на конкретную цель, а перевод средств идет напрямую предыдущему кредитору.

Особенности целевого кредитования делают его выгодным по нескольким причинам:

- В среднем процентная ставка ниже, чем на обычный потребкредит.

- Сумма займа больше, например, для ипотеки или покупки авто, чем в стандартных предложениях.

- Увеличенные сроки. Особенно это актуально для приобретения жилья.

Именно эти отличия делают целевой потребительский кредит более предсказуемым для банка.

- Во-первых, расходование средств становится прозрачным. Следовательно, можно наперед просчитать практически все риски и заложить их в программу.

- Во-вторых, такой продукт более привлекателен для будущих клиентов, ведь деньги проще получить, соответственно, приобретение нужных вещей не займет много времени.

Какие бывают нецелевые кредиты

Нецелевой кредит – те же самые заемные средства, но при этом банк не интересуется, куда вы будете их тратить. Вам не придется показывать документы об оплате или доходчиво объяснять свои планы. Главное – вовремя вносить ежемесячные платежи.

- Потребительский кредит.

Вы просто берете необходимую сумму в банке, подтвердив свою платежеспособность, а затем покупаете необходимую вещь. Конечно, риск невозврата есть всегда, но гарантия в данном случае обеспечивается более высоким процентом, а порой и залогом.

- Микрозаймы и микрокредиты.

Чтобы получить быстрый заем, достаточно предоставить лишь паспорт. Организация не выставляет много требований к клиенту, в отличие от банков, при этом суммы выдает небольшие и на короткий срок. Но и переплата за такой долг тоже высока – иногда она может доходить до трехкратного размера суммы, с учетом всех штрафов и пеней.

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? Возьмите кредит в Совкомбанке, оформите услугу «Гарантия минимальной ставки» и получите шанс вернуть проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика, а деньги мы зачислим на карту и доставим курьером.

- Кредитные карты и карты рассрочек.

Работают по следующему принципу: покупай сейчас, а плати потом. Но при этом напоминают облегченную версию кредита: за пользование кредитной картой также придется заплатить процент.

Хотя у каждой из них есть льготный период, в течение которого вы можете успеть отдать сумму без переплат – так называемый грейс-период. У каждого банка этот срок различается.

В этом и есть преимущество карт рассрочек. С Халвой вам не придется думать о процентах и высчитывать оставшиеся дни. Ведь вам не нужно переплачивать – рассрочка полностью беспроцентная. Просто покупайте товар и отдавайте за него ежемесячно комфортную сумму.

Халва знает, как заставить цвести ваше «денежное дерево» в любых условиях: покупать в беспроцентную рассрочку товары в более чем 250 000 магазинов-партнеров на сумму до 500 000 рублей, получать кешбэк и приумножать сбережения в удобной онлайн-копилке. Оформите карту и получите «золотой ключик» финансового благополучия!

Разница между целевым и нецелевым кредитом

Чтобы продемонстрировать вам разницу между этими видами кредитов, мы отразили все нюансы в таблице.

Целевой

Нецелевой

Средства идут на конкретные нужды, это прописывается в договоре

Деньги находятся в свободном распоряжении клиента

Необходимо предоставить кредитору отчет о целевом расходе средств

Кредитор не отслеживает, на что пошли заемные деньги

Требуется расширенный пакет документов и справок, например, заключение оценщика для ипотеки

Можно взять в долг, предоставив паспорт и дополнительный документ

Низкая процентная ставка

Проценты, следовательно, и переплата выше

Кредитор самостоятельно перечисляет оплату продавцу

Клиент получает средства наличными в руки или на карту

Возможность занять большую сумму

Кредитный лимит ограничен

Большой срок кредитования

В основном кредиты выдаются на период до 5 лет

Есть поддержка от государства, например, на покупку жилья

Государственных льгот нет

Какой кредит выгоднее

Если вы все еще не определились, какой кредит взять, то мы советуем отталкиваться от ответа на главный вопрос: нужен ли вам вообще заем?

Обращаться в банки следует, если покупка действительно дорогая, и просто взять и накопить на нее сложно или невозможно.

Например, если вам предстоит длительный ремонт с полным обновлением бытовой техники, то в таком случае заемные средства будут вполне оправданы, т.к. удорожание стройматериалов может постоянно обесценивать накопления.

Целевой заем следует брать, если вам требуется очень большая сумма на долгий срок, например, на покупку жилья или машины. И при этом у вас есть время и возможность собрать расширенный пакет документов.

Если вы не хотите отчитываться о расходах, у вас нет времени и желания собирать много справок для банка, а также вы вполне способны вернуть деньги в относительно короткий срок, то нецелевой кредит – ваш вариант.

Но если цена на какую-либо вещь относительно доступна, а покупка не носит срочный характер, то стоит попытаться накопить, чтобы снизить финансовую нагрузку.

Если же у вас неожиданно вышла из строя стиральная машина, то удобнее воспользоваться беспроцентной рассрочкой, которая позволит быстро купить вещь и не переплачивать проценты.

Что такое «Пушкинская карта», как ее оформить и пользоваться

С 2021 года у молодежи России есть возможность бесплатно посетить культурные мероприятия по всей стране. Все благодаря «Пушкинской карте». Программа работает с сентября и успела наделать шума. Как получить карту и что она дает, рассказываем в статье.

Текст обновлен 02.08.2022

- Что такое «Пушкинская карта»

- Как оформить

- Можно ли снять деньги

- Как пользоваться

- Плюсы и минусы

- Частые вопросы о «Пушкинской карте»

- Куда сходить по карте

- Кому положена «Пушкинская карта»

- Когда пополняется «Пушкинская карта»

- Можно ли по карте съездить в другой город

- Как оплатить экскурсию по карте

- Можно ли по карте сходить в океанариум, цирк или планетарий

- Куда нельзя с «Пушкинской картой»

- Можно ли купить билеты для друзей или родственников

- Когда сгорают деньги на «Пушкинской карте»

- Что делать, если на карте не хватает денег на билет

Когда я была студенткой, мне приходилось довольствоваться бесплатными культурными мероприятиями или подолгу экономить и откладывать деньги на что-то серьезное. А потом мучительно выбирать – пойти на концерт «Зверей» или в театр. Не стану скрывать, «Звери» и «Сплины» выигрывали чаще новых постановок в ТЮЗе.

В школе тоже было сложно найти единомышленников, которым интереснее пойти на экскурсию в местный музей, а не потратить деньги на вкусности, одежду или игры. Да и родители деньги на такое выдавали нечасто.

С 2021 года у молодежи России есть личные средства на культурные мероприятия. Они выдаются всем гражданам страны с 14 до 22 лет на специальную карту, названную «Пушкинской». Получить ее могут все, вне зависимости от места проживания и финансового статуса.

Хорошая новость: «Пушкинскую карту» получат и молодые военные! Теперь программа включает участие студентов военных образовательных учреждений от 14 до 22 лет. Раньше курсантам была недоступна популярная карта по техническим причинам, но сейчас все трудности удалось решить. По словам Ольги Яриловой, замминистра культуры России, список участников программы будет расти, а значит, еще больше молодых людей получат доступ к концертным, музейным и театральным площадкам.

Такая программа – отличная возможность для культурных экспериментов. Чаще всего у молодежи не хватает личных денег на выставки и постановки, а родители считают, что ребенок не оценит высокого искусства и лучше потратить деньги на то, что он действительно любит и ценит.

С картой от государства можно не бояться пробовать искусство на зубок. Да, возможно, опера не понравится, но вдруг, наоборот, попадет в самое сердце?

И выбирать между походом в магазин, концертом звезды и музеем не придется. Ведь эти деньги – целевые, и потратить их можно только на культурные мероприятия.

Что такое «Пушкинская карта»

Увидеть больше чудных мгновений, чтобы вспоминать о них вечерами, проще всего с программой «Пушкинская карта». С ней происходят настоящие чудеса: к волшебному лукоморью, конечно, не попасть, зато на балет – легко. На карту приходят бюджетные деньги, и маленький пластик открывает молодежи дверь в огромный мир культуры и искусства.

С предложением создать карту выступил президент. Идея в том, чтобы сделать искусство более доступным для молодых людей со всей России. Технически идею поддержал «Почта Банк» – именно он выпустил карту в стильном дизайне. Кроме того, специально для этой программы разработали сервис «Госуслуги.Культура».

«Пушкинская карта» – это банковская карта с определенным лимитом, на который можно купить билеты в театры и музеи, на выставки и концерты. Завести карту могут люди с 14 до 22 лет.

Проект начал действовать с 1 сентября 2021 года и успел наделать шума.

- Сначала в программе не было ограничений на мероприятия, и некоторые счастливчики успели купить билеты на концерты Моргенштерна и Инстасамки – исполнителей, которые тяжело вяжутся с понятием высокой культуры.

- Следом на «Ютубе» и в «Тик-Токе» начали распространяться видео о том, как обойти систему и вывести деньги со счета.

- Одновременно с этим на некоторых сайтах – наподобие «Авито» – появились объявления о продаже карт с ценником от 2 до 100 тысяч рублей.

Информация о слабых местах разошлась по СМИ, но разработчики быстро среагировали на все и устранили баги, «Почта Банк» подарил купленные билеты за свой счет, а сайты с бесплатными объявлениями заблокировали предложения о продаже карт.

Бывает ли шопинг выгодным? Да, если покупать с Халвой! До 10% кешбэка, пассивный доход в виде процента на остаток собственных средств до 15%. А самое главное — покупки в рассрочку до 24 месяцев и никаких процентов. Оформите Халву в пару кликов!

Как оформить

Оформить карту можно начиная с 14 лет. Получил свой первый паспорт – получи и пропуск в мир искусства. А получить пропуск в мир финансовой грамотности можно с 6 лет вместе с картой «Халвенок»!

Оформить «Пушкинскую карту» просто как любителям онлайн-решений, так и приверженцам физических носителей. При этом никто из них не столкнется с бюрократией.

Рассмотрим два варианта получения.

- Как выпустить виртуальную «Пушкинскую карту»

Виртуальная карта хранится на телефоне. Чтобы выпустить ее, достаточно дружить с Госуслугами.

- Скачайте приложение «Госуслуги.Культура».

- Авторизуйтесь через логин и пароль от портала Госуслуги.

- Сделайте фото себя, чтобы подтвердить личность.

- Ваша карта готова!

Если у вас еще нет регистрации на Госуслугах, рекомендуем заняться этим – такая учетная запись вам точно пригодится! На портале можно заказать многие услуги – например, оформить загранпаспорт, оплатить штраф ГИБДД или получить прописку. А также найти нужную информацию и свести хождение по многим организациям на нет.

Либо можно выпустить физический носитель.

- Как выпустить пластиковую «Пушкинскую карту»

Пластиковая карта выглядит как обычная банковская. Она привязана к платежной системе «Мир».

- Идите в ближайшее отделение «Почта Банка».

- Оформите выпуск пластиковой карты.

При желании владельцы онлайн-карты тоже могут продублировать свою на физическом носителе.

Важно: мобильное приложение «Госуслуги.Культура» специально разработано для новой программы. Оно позволяет выпустить карту, отслеживать баланс, искать мероприятия и покупать билеты. Приложение еще молодое, и в нем находятся недочеты, но разработчики оперативно с ними работают. Установить приложение можно на Android и iOS.

Забавный факт. Предложения о продаже карт пропали с сайтов, зато теперь там можно найти объявления от предприимчивых граждан о помощи с оформлением карты. Всего за 300 рублей помощник поможет зарегистрироваться на Госуслугах и скачать приложение.

Индейцы племени квакиутль оставляют в залог свое имя. Пока человек не вернет долг, никто не может назвать его по имени.

Другой факт

Можно ли снять деньги

В 2021 году лимит на «Пушкинской карте» составлял 3 тысячи рублей, а с 1 января 2022 году на счет переводят уже 5 тысяч рублей.

Деньги выделяются из государственного бюджета на конкретную цель – их можно потратить только в учреждениях-партнерах.

Спойлер: купить билет на концерт Хаски и Монеточки не получится.

Лимит по карте обновляется раз в год. Можно потратить все деньги за месяц, равномерно растянуть их на год или не потратить ничего.

- Если потратить все сразу, придется ждать пополнения в новом году.

- А если не потратить или оставить остаток, сумма сгорит и не перейдет в новый период. То есть накопить деньги не получится. Новый год – новый лимит.

Снять деньги с «Пушкинской карты» тоже нельзя. Не получится:

- совершить перевод или попросить маму докинуть на карту денег;

- обналичить средства через терминал;

- потратить средства на рандомные покупки.

В интернете можно найти предложения вывести средства за вознаграждение. Как правило, это мошенники, которые пользуются доверчивостью молодых людей и стремятся к легкому заработку. В Telegram в схемах даже не участвуют люди, а деньги собирают специальные боты.

Важно: при возврате купленного билета деньги за него возвращаются обратно на «Пушкинскую карту».

Как пользоваться

Выбрать мероприятие можно сайте Культура.рф или в мобильном приложении «Госуслуги.Культура».

У программы уже сейчас есть тысячи партнеров, и список продолжает пополняться. Среди мероприятий можно выбрать поход в оперу или театр, на балет, экскурсию, выставку, познавательную лекцию, мастер-класс и квест.

10 января 2022 года премьер-министр России Михаил Мишустин заявил, что владельцы карт смогут посещать в том числе кинотеатры. Однако купить билет удастся только на фильм российского производства, созданный при поддержке Министерства культуры и Фонда кино.

Как купить билет по «Пушкинской карте»

- Выберите интересующее вас событие.

- Совершите оплату: в кассе или онлайн.

- Идите на мероприятие с билетом и захватите паспорт для подтверждения личности.

Использование карты выглядит просто и доступно. Но у жителей маленьких населенных пунктов возникает вопрос к программе – им просто негде потратить деньги. Это не проблема: «Пушкинская карта» действует на территории всей России. Благодаря этому можно посетить мероприятие в другом городе. Например, организовать экскурсию с классом или поехать в путешествие на каникулы или выходные.

Список мероприятий выглядит очень внушительно. Найти программу по душе смогут любители науки, техники, искусства, литературы и многого другого. Мы нашли такие интересные события, как «Проезд на бронетехнике на территории танкодрома», экскурсия «Все самое интересное о звуке», мастер-класс лингвистического центра. Список можно рассматривать бесконечно, главное, чтобы на все хватило времени, сил и лимита на карте.

Касательно лимита у многих также возникают вопросы. Мол, билет в Большой театр стоит как раз около 5 тысяч рублей. А это значит, что бюджетных денег хватит ровно на одно событие в год.

На какие мероприятия ходить – вопрос приоритета. Можно купить 10 билетов за 500 рублей или один за 5 тысяч и получить от этого одинаковое количество впечатлений.

Плюсы и минусы

Подведем итоги о нашумевшей программе и выделим ее основные преимущества и недостатки.

- Возможность попробовать новое.

- Выделяются бюджетные деньги для всех граждан от 14 до 22 лет без исключения.

- Оформление карты без бюрократии.

- Карта действует на территории всей страны.

- Возможность купить билет как офлайн, так и онлайн.

- У жителей маленьких населенных пунктов есть сложности с количеством мероприятий.

- В программе и приложении еще есть недочеты.

Возможно, многих злят несовершенства программы, но следует понимать, что когда запуск происходит быстро – такое случается. Можно сделать разработчикам скидку и подождать, когда система будет полностью обкатана и станет работать идеально.

Мы советуем обращать внимание на плюсы. Здорово, когда государство дает возможность всем без исключения приобщиться к искусству. С такой картой планировать свой досуг гораздо интереснее!

Вы планируете взять кредит и вам уже есть 20 лет? Ниже для вас — удобная форма для подачи заявки.

Частые вопросы о «Пушкинской карте»

Проект работает уже третий год, но у пользователей иногда возникают сомнения, как можно и нельзя использовать средства карты. Ответим на самые частые вопросы.

Куда сходить по карте

Сегодня картой можно оплатить поход в музей, театр, на выставку, экскурсию, квест, концерт классической или фольклорной музыки, сеанс в кино на российский фильм. У проекта более тысячи партнеров, чьи мероприятия можно оплатить с помощью именного депозита.

Полный список мероприятий по регионам уточняйте на сайте или в приложении Госуслуги.Культура .

Кому положена «Пушкинская карта»

Стать участником проекта может любой гражданин России от 14 до 22 лет.

Когда пополняется «Пушкинская карта»

Средства на карту поступают ежегодно 1 января. Остатки с предыдущего периода сгорают.

Можно ли по карте съездить в другой город

Согласно Постановлению Правительства РФ от 08 сентября 2021 года №1521 , оплачивать проезд Пушкинской картой запрещено. Например, вы покупаете экскурсию из Санкт-Петербурга в Рускеалу, оплачиваете ее стоимость картой, а проезд – отдельно за свой счет.

Оплачивать мероприятия можно в любом городе России.

Как оплатить экскурсию по карте

Оплатить выбранное мероприятие просто:

- выбираете экскурсию в приложении, на сайте «Культура.РФ», на сайте партнера программы;

- в качестве средства оплаты выбираете «Пушкинскую карту» или оплачиваете на кассе организатора пластиком или через терминал оплаты.

Можно ли по карте сходить в океанариум, цирк или планетарий

Оплатить поход в океанариум и планетарий средствами карты можно, в цирк – нет. Перед покупкой билета уточните, является ли учреждение-организатор партнером проекта.

Куда нельзя с «Пушкинской картой»

Нельзя оплатить картой посещение концерта поп-, рок-исполнителя или фильма иностранного производства, поход в аквапарк или на выставку пауков. Проект ориентирован на культурные мероприятия, знакомство с творчеством художников, фотографов, классической музыкой, оперой, балетом и драмой.

На сайте и в приложении Госуслуги.Культура можно найти список учреждений и мероприятий, куда можно сходить по карте.

Можно ли купить билеты для друзей или родственников

Технически вы можете купить билеты третьим лицам, но пройти по ним может только владелец пушкинской карты, так как на входе проверяют, кто воспользовался льготой. Поэтому на мероприятия всегда берите с собой паспорт.

Когда сгорают деньги на «Пушкинской карте»

Деньги на карте сгорают 1 января, использовать их нужно до конца года.

Что делать, если на карте не хватает денег на билет

Не получится частично оплатить покупку «Пушкинской картой», а частично – с другого счета.

Целевой кредит

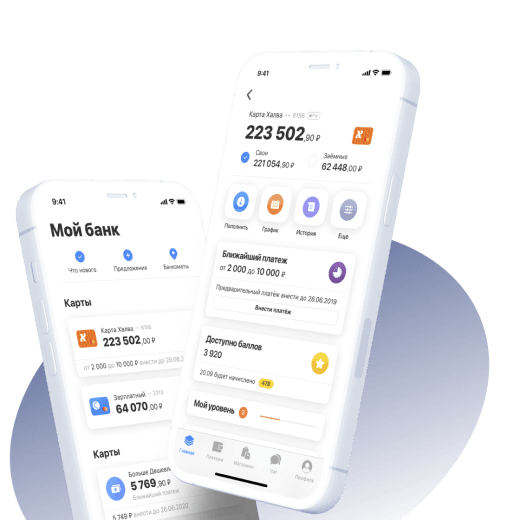

Оплачивайте потребительский кредит в несколько кликов в приложении «ХАЛВА-Совкомбанк».

Онлайн оформление и быстрое решение по заявке

Заполнение анкеты за 5-7 минут

Получите решение по SMS

Оформить заявку

Как получить кредит

Заполните онлайн-заявку

Это займет 1 минуту

Дождитесь одобрения

Рассмотрим заявку за 5 минут

Заберите деньги

Или закажите бесплатную доставку

Получите кредит удобным способом

- В отделении банка

- Бесплатная доставка курьером

Заполните заявку и получите кредит

Фамилия Имя Отчество

Фамилия Имя ОтчествоВыражаю согласие на обработку персональных данных и подтверждаю, что ознакомлен с Политикой обработки персональных данных

Оформить заявку

Полезная информация

Требования к заемщику

Получение и погашение

ДокументацияПолная стоимость кредита 14,885% — 25,685% Процентная ставка 14,9% Сумма кредита от 50 000 до 30 000 000 ₽, без залога — до 5 000 000 ₽ Срок кредита от 1 года до 15 лет, без залога — до 5 лет Страхование заемщика не обязательно Для зарплатных клиентов Совкомбанка

от 200 000 до 5 000 000 рублей

Для остальных клиентов и самозанятых

от 300 000 до 5 000 000 рублей

от 12 месяцев до 5 лет

Для неработающих пенсионеров

от 50 000 до 399 999 рублей

от 1 года до 5 лет

до 85 лет (85 — на момент полного погашения)

Для индивидуальных предпринимателей

от 100 000 до 10 000 000 рублей

от 3 месяцев до 5 лет

от 20 до 85 лет (85 — на момент полного погашения)

Требования к заемщику

- Возраст клиента от 20 лет до 85 лет;

- Гражданство Российской Федерации;

- Клиент имеет постоянную регистрацию (не менее 4-х последних месяцев на территории одного населенного пункта Российской Федерации);

- Место работы клиента должно находиться на территории Российской Федерации;

- Клиент официально трудоустроен (имеет постоянный доход) на основном месте работы не менее 4-х последних месяцев.

Документы для зарплатных клиентов Совкомбанка

Паспорт гражданина РФ.

Общие документы для каждого клиента*

- Паспорт гражданина РФ.

- Второй документ на выбор:

- ИНН;

- СНИЛС;

- страховой медицинский полис;

- водительское удостоверение;

- удостоверение военнослужащего;

- военный билет;

- заграничный паспорт;

- пенсионное удостоверение.

- Если сумма кредита более 1 000 000 рублей, то дополнительно потребуется оригинал справки 2-НДФЛ или справка о доходахпо форме банка (скачать можно здесь).

Дополнительные документы для пенсионеров

- Клиентам не пенсионного возраста (женщины до 55 лет / мужчины до 60 лет включительно): пенсионное удостоверение или справка из Социального фонда России (ранее ПФР), подтверждающая статус пенсионера.

- Клиентам пенсионного возраста в качестве второго документа возможно предоставление любого документа из списка (пенсионное удостоверение и справка из СФР (ПФР) — не обязательны):

- Свидетельство о постановке на учет в налоговом органе;

- Страховое пенсионное свидетельство.

Дополнительные документы для самозанятых

Справка о доходах по форме банка (скачать можно здесь).

Дополнительные документы для индивидуальных предпринимателей

Свидетельство о постановке на учет в налоговом органе;

Дополнительный документ о доходах — на выбор:

- справка 3-НДФЛ;

- декларация по УСН;

- выписка по расчетному счету.

Получение денежных средств

- Наличными в отделении банка

- Доставка курьером карты с последующим зачислением средств

- Зачисление на карту «Халва»

Как внести платеж или погасить кредит досрочно

- В офисах или устройствах самообслуживания с помощью карты для внесения платежей по кредиту (идентификационная карта Банка)

- Через Интернет-банк

- Отделения Почты России

- Сторонние организации*

Общая информация по кредитам

Тарифы кредитования для физических лиц

Общие условия рефинансированияВозникла нужда в крупной сумме денег? 300 тысяч, полмиллиона, миллион, а может, три?

Для вас отличная новость – Совкомбанк мгновенно выдает целевые кредиты наличными. Оптимальные условия – это то, что выделяет наши тарифы на фоне других предложений.

Преимущества целевого потребительского кредита

Кредит от Совкомбанка предоставляет заемщикам целый комплекс неожиданных преимуществ.

- Легко оформить. Все операции можно выполнить в режиме онлайн. Достаточно иметь под рукой смартфон. Также заявку можно подать в ближайшем отделении банка.

- Можно вернуть все уплаченные проценты. Каждый владелец карты «Халва» может получить деньги фактически в беспроцентную рассрочку. Вовремя оплачивайте кредит и соблюдайте условия бонусной программы «5х10», и по окончании срока кредита вся переплата вернется на вашу Халву в виде баллов.

- Заемщик может получить кредитные средства уже на следующий день. Курьер доставит банковскую карту с необходимой суммой на счете в любую точку города. Также вы можете забрать деньги в кассе банка (имеется не во всех офисах банка, уточните заранее).

Воспользуйтесь нашим кредитным калькулятором, чтобы рассчитать свою выгоду.

Для подачи заявки на потребительский заем потребуется скромный комплект документов:

- паспорт гражданина РФ;

- справка о доходах физлица;

- любой дополнительный документ, подтверждающий личность (СНИЛС, ИНН, водительское удостоверение и т.п.).

Как увеличить вероятность одобрения целевого кредита наличными

- Найти поручителя. Человек с хорошей кредитной историей может разделить с вами ответственность, что повысит шансы на одобрение.

- Предоставить залог по кредиту. Недвижимость (квартира, дом, земельный участок) не только укрепит вашу позицию, но может даже снизить процентную ставку.

Условия Решение по кредиту Онлайн Сумма кредита До 5 000 000 рублей Срок кредита До 5 лет