Вернуть страховку в МТС Банк

Оформление страхового полиса — условие получения кредитки или потребкредита под низкую процентную ставку в МТС Банк.

У этого банка, как и у большинства других, есть своя страховая компания. Как правило, что зачастую нередко условия страхования в аффилированных страховых компаниях банков менее выгодны по сравнению с независимыми.

Добиться экономии можно, отказавшись от страхового полиса.

Уже есть вопрос для юриста? Мы будем рады проконсультировать вас и помочь с решением проблемы. Оставить заказ вы можете в форме «Вернуть деньги за страховку по кредиту», ответив на пару вопросов и нажав «перейти к консультации».

%%type:widget, id:bank_insurance, name:quiz%%

Миф 1: от страховки отказаться нельзя

Это возможно. На сумму средств, которые можно вернуть, оказывает влияние срок заявки. Чем оперативнее вы это сделаете, тем будет выгоднее. Оформление возврата страховки в течение 14 дней гарантирует вам право на возврат 100% цены страхового полиса.

Период, когда клиент имеет возможность отказаться от полиса без потери уплаченной суммы, в некоторых случаях бывает увеличен со стороны страховой компании. Ознакомьтесь с документацией по займу.

После четырнадцати дней страховку можно вернуть, если это указано в договоре также, как и условия возврата.

Как правило, количество денег рассчитывается исходя из неиспользованной части страхового полиса.

Если банк не уведомил, что оформление страхового полиса — дело платное и добровольное, а также не предложил варианта кредита без страхования, в соответствии с законом считается, что он нарушил ваши права потребителя. А именно право на полное информирование об услуге. В этом случае вы можете провести процедуру возврата денег за страховой полис в полном объеме независимо от периода подачи заявки — до прошествия четырнадцати дней или после.

Отказаться от страховки и вернуть деньги можно и в случае досрочного погашения кредита.

С 1 сентября 2020 г. это право заемщика прямо закреплено в законе. Возврату подлежит сумма страховой премии за вычетом использованного периода. Если договор был заключен до 1 сентября 2020 г., возврат денег за неиспользованную часть страховки возможен, если страховая сумма зависит от остатка по кредиту.

Миф 2: если я откажусь, то процент по кредиту возрастет

Для этого есть основания. Но это верно только в случае, если оформление страховки является обязательным условием предоставления пониженной процентной ставки. Ознакомьтесь с договором, как правило, речь о повышении процентной ставки при отказе от полиса идет в четвертом разделе “процентная ставка”. Но и здесь есть выход. Банк не может ограничить вас выбором только собственной страховой компании. Требуется отдавать отчет, что банковская страховая компания оказывается дороже.

По нашему опыту, цена полиса в банке МТС Банк и в страховой компании, не связанной с банком, может оказаться выше. Поэтому для получения сниженной процентной ставки можно отказаться от страхового полиса в МТС Банке и приобрести страховой полис на гораздо более выгодных условиях в другой страховой компании.

Предъявить приобретенный страховой полис в МТС Банке потребуется не позднее тридцати дней после оформления.

Миф 3: отказ от страховки — это сложно

Как раз наоборот. Для оформления отказа от страхового полиса потребуется направить в офис банка заявление об отказе лично или с помощью почты. К заявлению необходимо приложить копию паспорта, чек об оплате страховки, а также страховой договор с приложениями. Отсутствие квитанции не является проблемой. Исходя из закона о защите прав потребителей в качестве замены вы можете приложить любой документ, подтверждающий оплату (скриншот из интернет-банка или выписка из банка о транзакции, например).

%%type:widget, id:bank_insurance, name:quiz%%

Срок возврата денег

Срок возврата денег зависит от даты приобретения страховки.

- Если полис приобретен до 1 сентября 2020 г. — срок возврата 10 дней.

- Если полис приобретен после 1 сентября 2020 г. — срок возврата 7 дней.

Если банк не возвращает стоимость полиса

Если банк не возвращает стоимость полиса или ее часть, обратитесь с жалобой в Банк России. Жалобу можно отправить онлайн. Принудительно со страховой компенсацию взыщет суд. Подайте исковое заявление, а по факту вступления в силу решения с исполнительным листом подайте обращение в тот банк, где у страховой компании оформлен счет. Скорее всего, это будет МТС Банк. На счету в этом банке деньги у страховой компании точно есть.

Юристы DestraLegal буду рады помочь вам. Юрист проанализирует вашу ситуацию, изучит документы по делу, предложит решение, подготовит необходимые документы с учетом действующего законодательства и актуальной судебной практики, предоставит пошаговый алгоритм действий и проконсультирует вас по всем возникшим вопросам. Оставить заказ юристу вы можете, ответив на пару вопросов, перейдя в форму «Вернуть деньги за страховку по кредиту» и нажать на «перейти к консультации».

Как отказаться от страховки при оформлении кредита в МТС банке: советы для заемщика без кредитной истории и условия отмены страховки

Как мне отказаться от страховки, которую МТС банк одобрил при выдаче кредита, если у меня не было кредитной истории, и сумма страховки очень большая? Существует ли определенный срок для подачи заявления на отказ от страховки и может ли банк отказать в отмене страховки?

| Виталий , Москва

Ответы юристов (1)

Сергеев Олег Юрист,

Москва На сайте: 1755 дня

Ответов: 2467 Рейтинг: 3.62

Добрый день! Отказ от страховки возможен на основании договора страхования. В соответствии с законодательством Российской Федерации, заемщик вправе разорвать соглашение о страховании в течение 14 дней со дня заключения договора без объяснения причин. Однако, следует обратить внимание на условия договора кредитования и страхования, так как возможны отклонения от указанного законодательного требования. Если условия договора предусматривают возможность отказа от страховки в более широких масштабах, то заемщик имеет право на такой отказ. Если условия договора не предусматривают отказа от страховки, то отказ может быть отклонен банком.

#3356278 2023-01-05 04:32:16

Сергеев Олег Юрист,

Москва На сайте: 1755 дня

Ответов: 2467 Рейтинг: 3.62

Для решения данного вопроса понадобятся следующие документы:

- Копия договора займа с банком МТС, в котором указаны все условия кредита, включая условия страхования;

- Копия страхового полиса, оформленного на основании договора займа;

- Заявление на отказ от страхования, подписанное заемщиком, с указанием причины отказа;

- Возможно, потребуется предоставить документы, подтверждающие причину отказа от страхования.

Отказ от страхования возможен, однако он может быть ограничен или отклонен банком, если в условиях займа прописано обязательное страхование. В этом случае банк может потребовать от заемщика другие формы обеспечения выплаты кредита, например, поручительства или залога имущества. Ориентировочно, заявление на отказ от страхования следует подавать в банк в течение 14 дней с момента заключения договора займа.

#3650477 2023-01-05 04:32:16

Сергеев Олег Юрист,

Москва На сайте: 1755 дня

Ответов: 2467 Рейтинг: 3.62

Законодательство Российской Федерации не предусматривает конкретных статей в данном вопросе. Однако, права и обязанности сторон в отношении страхования кредита определяются договором, заключенным между заемщиком и банком. Для получения конкретной информации необходимо ознакомиться с условиями договора страхования и кредита, заключенного с банком, а также с действующим законодательством в данной области.

#3946708 2023-01-05 04:32:16

В работе Бесплатный

Горячая линия

БЕСПЛАТНАЯ консультация! Звоните!

Москва, МО, Россия

Консультируйтесь с юристом онлайн

Задайте вопрос прямо сейчас, и его увидят сотни профессионалов со всей России. Первый ответ вы получите уже через 15 минут! Юридическая помощь предоставляется на бесплатной и платной основе.

Услуги юристов

Услуга может помочь в следующих направлениях:

- собрать документы, которые будут полезны;

- разобраться в какую инстанцию обращаться;

- разъяснить ход процедуры.

- правильно составить коллективный иск;

- выбрать инстанцию, куда его направлять;

- собрать базу доказательств, чтобы иск удовлетворили.

Страхование кредитных карт

Программы страхования предусматривают ежемесячное страхование от наступления страховых рисков при условии использования кредитного лимита по карте и оплаты подключения к программе страхования.

Страховые программы

Страховые риски по страхованию от НС и болезней

Страховые риски

Для лиц в возрасте от 18 до 64 лет:

Смерть в результате несчастного случая или болезни, впервые диагностированной в течение срока страхования, Инвалидность I группы в результате несчастного случая или болезни, впервые диагностированной в течение срока страхования или полученная в течение 1 (одного) года со дня наступления несчастного случая или диагностирования болезни

Для лиц старше 65 лет:

Смерть, Инвалидность I группы в результате несчастного случая произошедшего в течение срока страхования. Покрываются страховые случаи, произошедшие в течение 1 (одного) года со дня наступления несчастного случая

Плата за подключение

Взимается ежемесячно в размере 0.97% в месяц от фактической суммы использованного кредитного лимита за прошедший календарный месяц, но не менее 100 ₽.

Страхование имущественных интересов, связанных с риском повреждения, гибели или утраты имущества

Карты, и/или денежных средств на карточном счете, и/или наличных денежных средств, полученных в банкомате по карте

Страховые риски

Для лиц в возрасте от 18 до 68 лет:

Несанкционированное списание/получение денежных средств с карточного счета Страхователя третьими лицами в результате:

Кражи или утраты карты или ее данных

Фишинга (использование данных карты (не утраченной, не похищенной): имя пользователя, пароли, PIN-коды и/или данные, записанные на карте (номер карты, срок действия, имя владельца, CVV/CVC коды), путем обмана и/или введения в заблуждение Держателя карты в ходе телефонного разговора или обмена сообщениями через интернет для последующего использования таких данных для незаконных списаний денежных средств с карточного счета)

Скимминга (копирование и дальнейшего злоумышленного использования идентификационных данных, нанесенных (эмбоссированных, напечатанных) на поверхность карты (не утраченной, не похищенной), и/или на ее магнитную полосу, и/или чип)

Незаконной CNP транзакции (операции без предъявления карты,—злоумышленное использование идентификационных данных, нанесенных (эмбоссированных, напечатанных) на поверхность карты (не утраченной, не похищенной), в том числе при мошеннических действия при оплате картой в торгово-сервисных и других организациях)

Как вернуть страховку АльфаСтрахование по кредиту в МТС Банке

При получении потребительского кредита (займа) в ПАО “МТС-Банк” на покупку бытовой техники и электроники Вам предложат в обязательном порядке оформить одну или две из трех страховок от АльфаСтрахования:

- Страховка на продление гарантии движимого имущества;

- “Страхование жизни и здоровья” по программе 26А от “АльфаСтрахование-Жизнь”;

- “Страхование жизни и здоровья” по программе 28А от “АльфаСтрахование-Жизнь”.

В данной статье, на примере нашего клиента, мы рассмотрим как отказаться и вернуть денежные средства за страховки: “Страхование жизни и здоровья” по программе 26А и “Страхование жизни и здоровья” по программе 28А по кредиту в МТС банке.

Если Вам навязали страховку на продление гарантии движимого имущества, переходите на нашу вторую статью по ссылке и узнайте как отказаться от страховки и вернуть денежные средства.

Если с момента оформления кредита (займа) прошло более 14 дней или страховка оформлена не на физическое лицо (узнать можно на Этапе 2 данной статьи), ситуацию необходимо рассматривать в индивидуальном порядке. Оставьте заявку и наши специалисты Вам перезвонят.

Для возврата страховки нам необходимо пройти следующие этапы:

- Изучение некоторых пунктов кредитного договора

- Изучение страховых договоров, сбор информации для заявления

- Подготовка заявления на отказ от страховок

- Сбор необходимых документов и отправка заказным письмом

Этап 1. Изучение некоторых пунктов кредитного договора

Перейдем к изучению договора.

Пункт 4. В нем указана величина процентной ставки по кредиту и условия ее изменения.

В случае нашего клиента мы видим, что процентная ставка по кредиту в настоящий момент составляет 19,9% годовых.

При отказе от страховки жизни и здоровья по Программе 26А процентная ставка по кредиту увеличится и составит 26,9% годовых.

Но не нужно пугаться. В дальнейшем мы увидим, что гораздо выгоднее отказаться от страховки несмотря на повышение процента по кредиту.

Пункт 9. Обязанность заемщика заключить иные договоры.

Как мы видим, перед заемщиком при оформлении кредита нет обязанностей заключать иные договоры, в том числе и по страховкам.

В данном пункте рассматриваются обязанности заемщика по предоставлению обеспечения исполнения обязательств по договору и требования к такому обеспечению. В данном примере никаких ограничений по этому поводу нет.

Пункт 15. Услуги, оказываемые за отдельную плату и необходимые для заключения договора

Как видим, никаких дополнительных услуг заемщик тоже не обязан оформлять.

Основные пункты кредитного договора мы рассмотрели, переходим к следующему этапу.

Этап 2. Изучение страховых договоров, сбор информации для заявления

Прежде чем переходить к изучению страховых договоров задержимся еще немного на кредитном договоре, т.к. в нем имеется информация, необходимая для возврата страховки.

Нам необходимо найти документ с названием “Согласие”. В данном документе после данных о заемщике следует строчка:

Кредитор: ПАО «МТС-Банк

Адрес: Российская Федерация, 115432, г. Москва, просп. Андропова, д. 18, корп. 1

Эта информация потребуется нам в дальнейшем. Пока просто зафиксировали её.

Теперь найдем ключевой информационный документ. Т.к. у нашего клиента имеется 2 страховки, то и ключевых информационных документов тоже будет 2. Они практически полностью идентичны. Отличия заключаются в суммах страховых премий и влиянии на кредит при отказе от страховки. Для конкретики возьмем ключевой информационный документ по полису-оферте “Страхование жизни и здоровья” по программе 26А.

Рассмотрим основные разделы ключевого информационного документа.

Страховщиком в нашем случае является ООО «АльфаСтрахование-Жизнь». Зафиксировали информацию. Идем дальше.

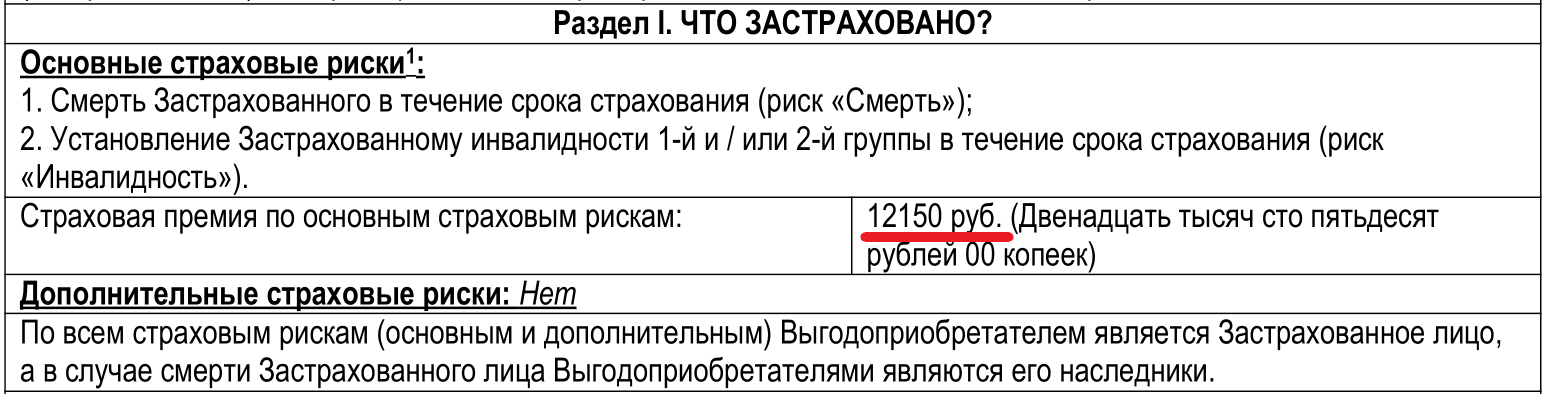

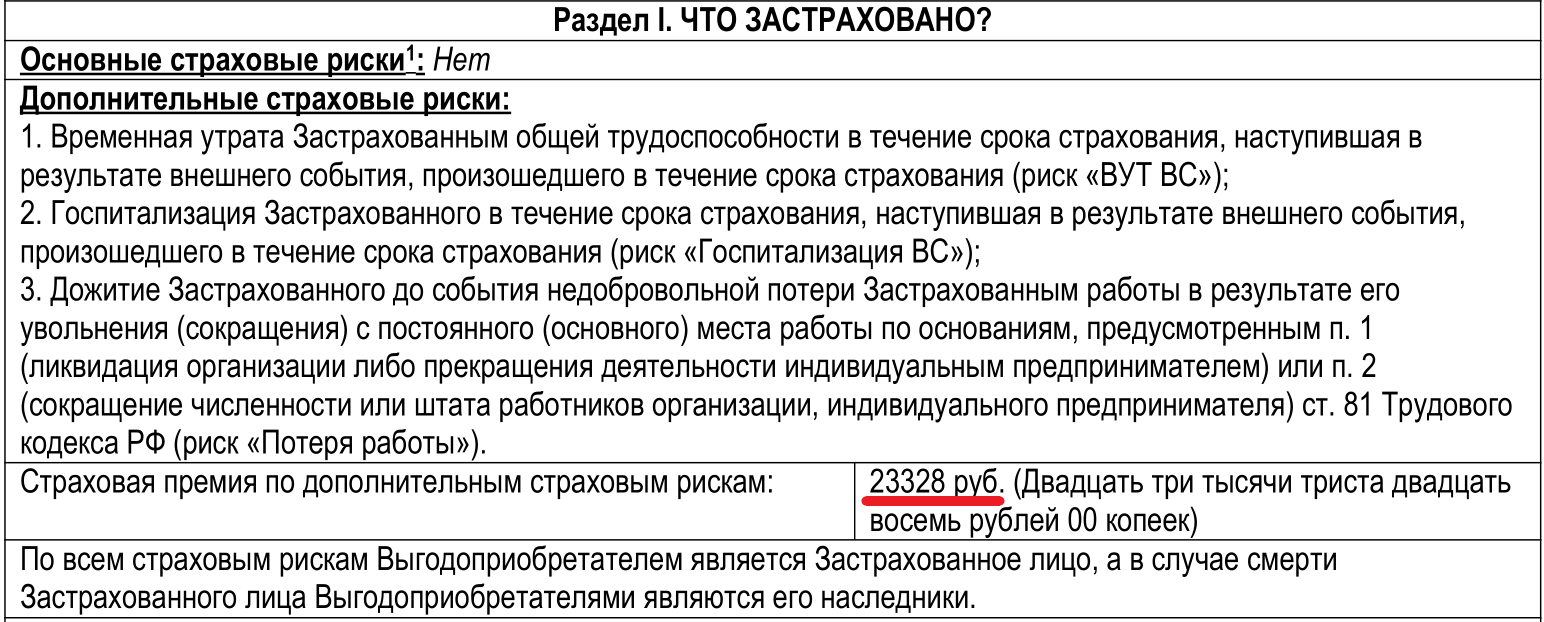

Раздел 1. Что застраховано?

В данном разделе нас интересует сумма страховой премии. По полису-оферте “Страхование жизни и здоровья” по программе 26А сумма страховой премии составляет 12150 руб. Именно эту сумму клиент получит при отказе от страховки.

Забегая вперед рассмотрим сумму страховой премии и у другого полиса-оферты “Страхование жизни и здоровья” по программе 28А.

По данной страховке сумма к возврату при отказе от страховки составляет 23 328 руб.

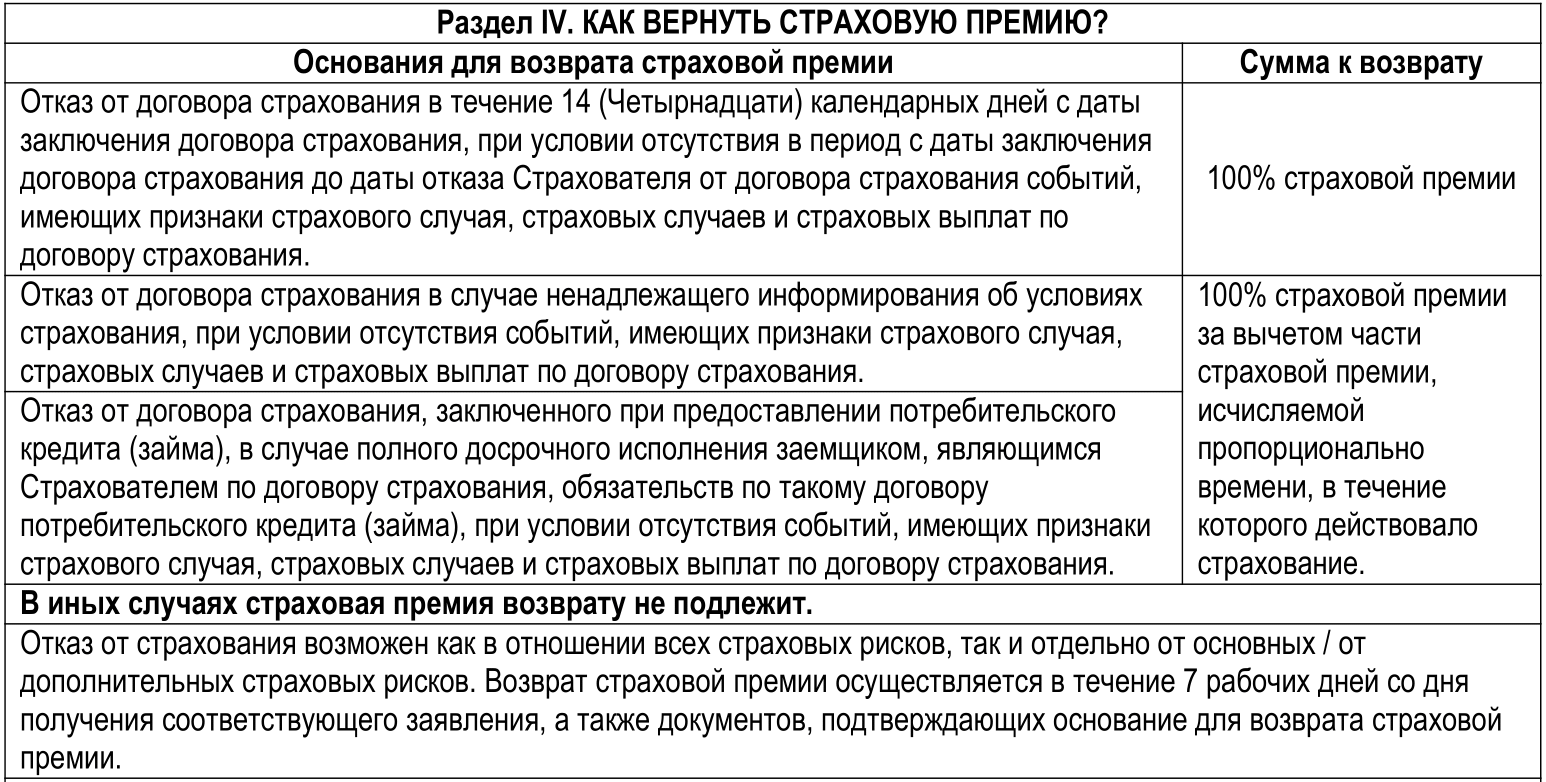

Раздел 4. Как вернуть страховую премию?

В данном разделе указано, что при отказе от страховки в течение 14 дней после её оформления, сумма к возврату за страховку составляет 100%.

Раздел 5. Как повлияет отказ от страхования на кредит (займ)?

В случае страховки “Страхование жизни и здоровья” по программе 26А процентная ставка по кредиту увеличивается с 19,9% годовых до 26,9% годовых.

Как ранее мы и говорили гораздо выгоднее отказаться от страховки несмотря на повышение процента по кредиту.

В случае отказа от страховки “Страхование жизни и здоровья” по программе 28А процентная ставка по кредиту не изменится.

Данные условия также были указаны и в кредитном договоре на Этапе 1.

Раздел 6. Куда обращаться?

Теперь мы знаем все необходимые нам данные о кредиторе и страховщике.

Кредитор: ПАО «МТС-Банк

Адрес: 115432, г. Москва, просп. Андропова, д. 18, корп. 1

Страховщик: ООО «АльфаСтрахование-Жизнь»

Адрес: 115162, г. Москва, ул. Шаболовка, д. 31, стр. Б

Мы узнали всю необходимую информацию для того, чтобы написать заявление на отказ от страховок. Часть данной информации также указана в самих полисах-офертах. При желании можете сравнить самостоятельно. А мы переходим к следующему этапу.

Этап 3. Подготовка заявления на отказ от страховок

По традиции мы опустим объяснения в данном этапе, т.к. при заполнении заявления не должно возникнуть сложностей.

Ответим лишь на часто задаваемый вопрос: если страховки две, то и заявления на возврат денежных средств необходимо подготовить два?

Не всегда. Если страховщик по двум страховкам один и тот же, как в нашем случае “АльфаСтрахование — Жизнь”, то достаточно подготовить одно заявление, в которое необходимо вписать обе страховки.

Если страховщики разные, то заявления необходимо писать индивидуально каждому страховщику по предоставляемой им страховке.

Посмотреть образец заявления Вы можете по ссылке.

Этап 4. Сбор необходимых документов и отправка заказным письмом

После подготовки заявления Вам необходимо:

- Распечатать его в двух экземплярах. Один экземпляр для Страховщика, другой для Кредитора.

- Поставить актуальную дату

- Подписать

К заявлению о возврате денежных средств за страховку необходимо приложить следующие документы:

- Копию страхового договора (полис-оферты)

- Копию Вашего паспорта.

- Копию кредитного договора

Обратите внимание! Весь пакет документов должен быть распечатан в 2 экземплярах: для Страховщика и для Кредитора. Вам необходимо будет направить 2 заказных письма соответственно.

Адрес для отправки письма Страховщику и Кредитору мы узнали из ключевого информационного файла на Этапе 2.

После отправки заказных писем сохраните чек до момента возврата денежных средств.

Как правило, денежные средства будут возвращены на указанный Вами счет в заявлении на возврат денежных средств за страховку в течение 20-30 дней.

На этом всё. Если у Вас остались дополнительные вопросы оставляйте заявку на обратный звонок или пишите в мессенджеры. Наши специалисты Вас проконсультируют.