Тинькофф отменит проценты на остаток владельцам дебетовых карт без подписки Tinkoff Pro, Premium или Private

В закладки

Тинькофф Банк объявил об изменении тарифов для владельцев дебетовых карт.

Начиная с 17 января, проценты на остаток будут начисляться только держателям карт Tinkoff Black с подключенными сервисами Tinkoff Pro, Premium или Private. Процентная ставка сохранится — 6% годовых.

Отмечается, что для держателей дебетовых карт с процентом на остаток в рамках доходных баллов программ лояльности изменения вступят в силу с 13 февраля 2023 года.

Накопительные счета Тинькофф — до 11% годовых

Вклады

На чтение 6 мин Опубликовано 26.11.2017 Обновлено 04.12.2023

Условия по накопительным счетам Тинькофф

05.12.2023 — снова повышены ставки по накопительным счетам: c подпиской Pro — 10% годовых, с Premium — 11%, с Private — 12%. Без подписок будет 7% годовых.

10.11.2023 — «Тинькофф Банк» повысил проценты по накопительным счетам: c подпиской Pro — 8% годовых, с Premium/Private — 9%. Без подписок остается 5% годовых.

Кроме обычных вкладов на срок в банке Тинькофф (Смарт-вклад), можно открыть накопительный счет, он же «копилка». Главное свойство такого счета — возможность снимать с него деньги в любое время частично или полностью в любом размере без потери процентов. Чтобы открыть накопительный счет, нужно иметь дебетовую карту, например «Tinkoff Black«. Условия по накопительному счету в рублях простые ( первоисточник здесь ):

- 5% годовых — без подписок, на любую сумму.

- 8% годовых — если включить подписку Tinkoff Pro.

- 9% годовых — при наличии подписки Premium или премиальной карты.

Актуальные условия по накопительному счёту на сайте банка (PDF).

Но процентная ставка может поменяться в любой момент. Всего через личный кабинет или приложение банка вы можете открыть по 12 накопительных счетов в каждой валюте — рублях и долларах.

Также, в 2020 году появилась «Инвесткопилка«, где тоже можно копить и в рублях, и в валюте, доход не гарантирован, но в среднем он явно выше, чем по обычным накопительным счетам.

Как создать копилку Тинькофф

Чтобы открыть накопительный счет, в мобильном приложении на основном экране где все продукты, нужно прокрутить экран в самый низ, там есть плюсик — «Новый продукт банка». Нужно выбрать «цель», т.е. накопительный счет-копилка подается как некая игра в накоплении денег на определенную цель. Дальше предлагается выбрать категорию: Автомобиль/Недвижимость/Отдых/Покупка/Другое — неважно что выбрать, результат не изменится. Дальше банк предлагает назвать цель и указать сумму, которую нужно накопить. Все это можно указать, в результате счет-копилка открыт:

Как пополнить накопительный счет

Нужно нажать на сам счет, выбрать кнопку «Пополнить», источником пополнения может быть только дебетовая карта, пополнение происходит мгновенно.

Далее, на текущую сумму в копилке будут начисляться проценты. Их капитализация (т.е. добавление к сумме счета) происходит в день выписки по дебетовой карте. В СМС будет приходить дополнительно информация о процентах по накопительному счету. Переводить средства со счета на дебетовую карту можно в любое время.

Кроме того, вы можете настроить автопополнение накопительного счета. Для этого в личном кабинете:

- Выберите накопительный счет и нажмите «Пополнить». Укажите сумму и нажмите «Перевести». Накопительный счет пополнен.

- Нажмите «Настроить автоплатеж». Укажите периодичность, сумму и нажмите «Включить».

- Подтвердите операцию кодом, который придет в уведомлении от банка.

Что лучше, накопительный счет или дебетовая карта?

Как видно из тарифов, накопительный счет лучше тем, что начисление процентов (ставка по вкладу) вообще не зависит от суммы на счете, при любой сколь угодно большой сумме будут начислять 5% годовых, за каждый день (точнее, за каждую ночь), которую деньги провели на счете. Если же хранить ту же сумму на дебетовой карте, то для суммы свыше 300 тыс. рублей проценты вообще не начисляются, т.е. держать хотя бы одну ночь на дебетовой карте более 300000 рублей нет никакого смысла. «Лишние» деньги лучше перекинуть на накопительный счет. Если у вас сумма вдвое больше, то со вторых 300 тыс. в сутки при 5% годовых «капнет» 35 рублей, в неделю — 250 рублей.

Кроме того, держать крупные суммы на карте небезопасно, не стоит рисковать большими суммами без веской причины. Если деньги вам могут понадобиться любой момент, лучше всего отложить их в «копилку».

Как снимать деньги с копилки

Вывод денег с накопительного счета возможен только через дебетовую карту. Если необходимо обязательно получить не только основную сумму, но и все проценты прямо сейчас, то нужно просто закрыть накопительный счет полностью.

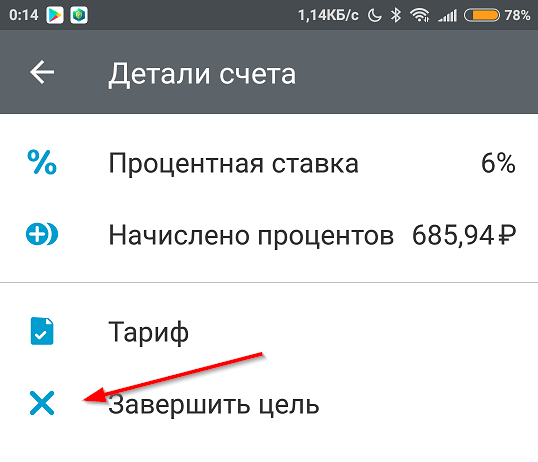

Как закрыть накопительный счет/цель

Закрыть накопительный счет можно в любой момент, при этом вся сумма с процентами упадет на СКС — счет дебетовой карты. Если вы дождались накопления целевой суммы, это будет выглядеть в приложении так:

И действительно, накопленная сумма превысила план в 100 тыс. после очередного начисления процентов:

Теперь жмем справа вверху на шестеренку, а затем «Завершить цель»

И еще один экран покажет откуда и куда попадут деньги, и какая сумма. Нажимаем последнюю желтую кнопку:

Вот теперь все, копилка закрыта, деньги снова на дебетовой карте.

А знаете ли вы, что …

- В личном кабинете на сайте нет возможности переводить с накопительного счета по номеру телефона. А в приложении такой перевод возможен.

Недостатки накопительного счета Тинькофф

- Увы, уж очень маленький процент по счету — всего 3% годовых без подписки Pro, да и с ней всего 5%.

- Иногда деньги могут быть недоступны по окончании банковского дня, т.е. после 19:00 и до утра. Другими словами, закрытие накопительного счета или просто перевод на карту может происходить далеко не моментально.

Чем отличается вклад от накопительного счета? Что выбрать?

- Вклад всегда открывается на какой-то срок, в банке Тинькофф это от 3 до 24 месяцев, можно выбрать любой срок с шагом в 1 месяц. Моментом открытия вклада считается его первое пополнение на сумму не менее 50000 рублей. В этот момент фиксируется ставка по вкладу на весь срок вклада по действующим условиям банка (она зависит от срока, от возможности пополнение вклада в течение срока). И что бы ни происходило, банк не имеет права уменьшить ставку по вкладу, даже если ключевая ставка ЦБ снизится на 3%. Поэтому интересны пополняемые вклады: вы фиксируете ставку минимальной суммой на длительный срок, а через год, когда актуальные ставки упадут, вы сможете пополнить этот вклад на существенную сумму и пользоваться высокой ставкой.

- У накопительного счета нет никакого срока, он просто открывается и существует. На лежащую на нём сумму банк каждый месяц начисляет проценты. Но ставку по счёту банк может поменять в любой момент, сейчас ставки уменьшаются, хотя ниже уже некуда.

- Снятие денег. Обычно с вклада нельзя снять деньги без потери процентов. Со стандартного срочного вклада в других банках вообще нельзя ничего снять до окончания срока вклада без его полного закрытия. В банке Тинькофф частичное снятие возможно, но с суммы снятия вычтут начисленные на неё проценты. С накопительного счета вы можете снять любую сумму в любой момент, хоть все деньги, без потери процентов.

Накопительный счёт

Накопительный счёт — это счёт в Ozon Банке, на минимальный остаток которого ежемесячно начисляется процент. Чтобы узнать актуальную ставку, перейдите на сайт Ozon Банка.

Пункты выдачи заказов, в которых доступно открытие накопительного счёта, можно посмотреть в интернет-банке на карте. Если в вашем городе нет таких пунктов выдачи, открыть накопительный счёт пока не получится.

Подробнее об идентификации

Преимущества накопительного счёта #

- Открытие и обслуживание счёта бесплатно.

- Деньги застрахованы в Агентстве по страхованию вкладов.

- Нет ограничений по сумме при открытии и пополнении.

- На счёте можно хранить любую сумму в течение любого срока.

- Можно снять деньги в любой момент без потери полученного дохода.

- Можно открыть до 5 счетов на разные цели.

- На счёте удобно держать крупную сумму непродолжительное время.

Пополнить счёт и вывести деньги

Как пополнить накопительный счёт и вывести с него деньги

Начисление процентов

Как и куда начисляются проценты, как считается расчётный период

Настройки счёта, тариф, реквизиты, закрытие

Как поменять название счёта и настроить внешний вид

Манипуляции в мобильном приложении

Добрый день.

В приложение в свое время открывал накопительные счета (4 шт., разные названия, некоторые созданы с целью, другие просто ради накопления). При осуществлении внешних и внутренних денежных переводов всегда было удобно пользоваться подобным порядком отображения накопительных счетов и визуально и чисто технически. Приложение было комфортным для пользователя. Так продолжалось недолго — в одном из обновлений порядок отображения накопительных счетов резко и без предупреждений изменился. Счета оказались перемешаны, и пользоваться ими в повседневной жизни мне стало невозможным.

Обратился по дистанционному каналу связи (чат в мобильном приложении Тинькофф) в банк, описал проблему, попросил решить. На предоставлении мне функционала по самостоятельной смене счетов не настаивал, просто попросил вернуть прежний порядок отображения накопительных счетов. Общение с поддержкой затянулось на месяц: сначала пытались «отделаться» сообщениями о том, что помочь они не могут, мол, пользуйтесь тем, что есть, один из сотрудников открыто хамил по неизвестной причине.

Далее мое обращение все таки взяли в работу, но регулярно возвращались с ответом, что помочь мне не смогут и предлагали деньги: от 300 до 1500 рублей, далее сумма «сбрасывалась» и предложения начинались по новой. Также поступали сообщения от поддержки, что «ситуация исправлена», но, увы, порядок отображения оставался неизменным — некорректным. В последнем обращении попросил вернуться ко мне хотя бы с конкретными сроками исправления ситуации, если возможности поправить в моменте не было (что странно для прогрессивного онлайн банка).

По итогу ни исправления ситуации не случилось, и не были названы даже примерные сроки возможного решения вопроса. Просто отписались, что передали мои пожелания (!это не было пожеланием, это была конкретная претензия, приложение потеряло пользовательский смысл!) разработчикам. Получается, что поменять без ведома клиента компания может в своих сервисах что угодно, а помочь вернуть, даже незначительное изменение назад — нет. Позиция банка оказалась некорректной, и при таком, казалось бы, высочайшем уровне клиентоориетированности, совершенно недопустимой.

Потрачено огромное количество времени на общение с поддержкой, причем совершенно впустую. Ни ответа, ни решения, ни помощи я так и не получил. Надеюсь, что описание данной ситуации в публичном поле, поможет ответственным специалистам более мотивированно отнестись к проблеме клиента.