Интернет-эквайринг и онлайн-касса: в чем отличие?

В разделе «Вопрос-ответ» эксперты Тинькофф разбирают популярные вопросы читателей по налогообложению, законам, трудовым спорам и другим проблемам в бизнесе. Вы можете отправить свой вопрос на почту secrets@tinkoff.ru.

Интернет-эквайринг нужен, чтобы клиенты могли платить онлайн. А онлайн-касса — чтобы бизнес принимал деньги по закону

Часто предприниматели не могут разобраться, что такое интернет-эквайринг и онлайн-касса, и путают одно с другим. У этих инструментов разные задачи, и большинству предпринимателей и компаний нужно подключить обе услуги.

Давайте разберемся, чем отличается онлайн-касса от интернет-эквайринга.

Интернет-эквайринг — это услуга банка или платежного агрегатора. С помощью интернет-эквайринга бизнес принимает деньги от клиентов онлайн. Клиент может расплатиться картой или альтернативными способами без ввода данных карты: через Tinkoff Pay, СБП, Yandex Pay. Раньше еще были Apple Pay и Google Pay, но сейчас сервисы недоступны в России.

В общем виде интернет-эквайринг со стороны клиента работает так: покупатель выбирает товар или услугу, оформляет заказ и нажимает «Перейти к оплате». Открыватся платежная форма — набор полей с информацией о платеже. Покупатель выбирает способ оплаты, заполняет данные, если это нужно, и нажимает кнопку «Оплатить».

Кроме платежной формы на сайте, в интернет-эквайринге доступны и другие сценарии: оплата по QR-кодам в мобильном приложении, платежные ссылки в мессенджерах, СМС или e-mail, оплата платежа частями или в рассрочку.

Поставщик услуги берет на себя процесс перечисления денег со счета покупателя на счет бизнеса и за это вычитает комиссию из суммы платежа.

Как работает интернет-эквайринг

Чтобы подключить интернет-эквайринг, бизнесу надо выбрать поставщика услуги и заключить с ним договор.

Интернет-эквайринг можно подключить напрямую в банке или через посредника — платежного агрегатора. Это сервис, который собирает в себе разные способы оплаты: через электронные кошельки, мобильного оператора или банковской картой. Популярные агрегаторы — CloudPayments, Robokassa и ЮKassa.

Для подключения интернет-эквайринга обычно нужно соблюдать некоторые условия. Например, чтобы принимать онлайн-платежи с помощью Тинькофф Кассы, нужно иметь расчетный счет и зарегистрированный бизнес. У разных поставщиков условия могут различаться. К примеру, некоторые агрегаторы и банки сотрудничают и с самозанятыми без расчетного счета.

Онлайн-касса — это кассовый аппарат с фискальным накопителем. Она хранит все операции и передает их в налоговую по интернету.

Онлайн-касса формирует фискальный чек покупателям. Выдавать чеки при расчетах с физлицами без статуса ИП — обязанность практически любого продавца. Вместо чека на бумаге можно отправить его по электронной почте или в СМС, если покупатель согласен.

Для оплаты в интернете привычный кассовый аппарат не подойдет — нужна специальная онлайн-касса, ее называют облачной. Это небольшой блок, который стоит не у вас в торговой точке или офисе, а в дата-центре. Предприниматель или компания ее арендует. Такая касса точно так же хранит и передает информацию в налоговую и отправляет чеки по почте или СМС покупателям. Она работает 24/7.

Как работает облачная онлайн-касса при расчетах в интернете

Если у вас интернет-эквайринг от платежного агрегатора, уточните, нужна ли вам касса. Некоторые агрегаторы предлагают эквайринг вместе с онлайн-кассой, они сами отправляют фискальный чек покупателю.

Интернет-эквайринг и онлайн-касса — разные услуги. Но бизнес должен подключить и то, и другое для приема оплаты в онлайне.

Можно ли работать без интернет-эквайринга или онлайн-кассы

Интернет-эквайринг бизнесу не обязателен, но с ним клиентам удобнее расплачиваться в интернете. А вот онлайн-касса бизнесу необходима, но бывают исключения.

Когда можно работать без интернет-эквайринга. По сути, интернет-эквайринг не обязателен для ИП и компаний. Можно выставлять клиентам реквизиты расчетного счета для перевода. Но это может сказаться на доходах бизнеса. Например, клиенту оплата по реквизитам может показаться сложной, и он закажет товар у конкурента, где можно заплатить сразу на сайте.

Интернет-эквайринг могут подключить почти все ИП и компании, а иногда и самозанятые. Но большинство банков не подключат интернет-эквайринг самозанятым, так как для этого нужен расчетный счет, а его открывают только зарегистрированному бизнесу.

Когда можно работать без онлайн-кассы. В 2022 году почти всем ИП и компаниями, кто продает товары или услуги в интернете физлицам без статуса ИП, нужна касса. Без кассы можно работать в шести случаях:

- Самозанятые физлица со статусом ИП или без формируют чеки в приложении «Мой налог» вместо выдачи фискального чека.

- ИП на патенте, кроме видов деятельности, которые перечислены в Вместо фискального чека надо выдать любой другой платежный документ с обязательными реквизитами из абзацев

- Если бизнес работает с платежным агрегатором, который берет выдачу фискальных чеков на себя.

- Если бизнес работает с курьерской службой и она сама принимает платежи от покупателей при передаче товара. Чтобы не нарушить закон, нужно заключить с курьерской службой агентский договор или договор комиссии. Тогда подключение к интернет-эквайрингу и онлайн-кассе будет на ней.

- Если бизнес продает на маркетплейсе по агентскому договору. Прием платежей и оформление чеков для покупателей берет на себя площадка.

- Если клиенты бизнеса — только предприниматели и компании, которые платят переводами на расчетный счет бизнеса.

В остальных случаях для интернет-торговли онлайн-касса необходима.

За работу без онлайн-кассы можно получить штраф:

- для ИП или руководителя — от 25 до 50% от суммы каждого расчета, но не меньше 10 000 ₽;

- для средних и крупных компаний — от 75 до 100%, но не меньше 30 000 ₽;

- для малых предприятий — от 37,5 до 50% суммы расчета, но не меньше

Штрафуют за отсутствие как стационарной, так и облачной онлайн-кассы.

Есть ли интернет-эквайринг и облачная онлайн-касса в одном сервисе

Банки часто сотрудничают с облачными кассами и предлагают подключить два сервиса сразу. Благодаря готовым решениям получается сделать быструю интеграцию облачной кассы с интернет-эквайрингом. Например, как у Тинькофф с CloudKassir.

Еще у некоторых банков есть сервисы, которые могут принимать онлайн-оплату и сразу формировать электронные чеки без аренды онлайн-кассы.

Например, в Тинькофф клиенты интернет-эквайринга могут подключить сервис «Чеки от Тинькофф Кассы» вместо облачной онлайн-кассы. Так не придется заключать договор с оператором фискальных данных (ОФД), регистрировать и обновлять фискальный накопитель. Сервис не смогут подключить только продавцы подакцизных и обязательных к маркировке товаров.

Принимайте онлайн-платежи на сайте, в приложении и соцсетях с Тинькофф Кассой

- Подключим онлайн и сами настроим

- Сможете принимать платежи уже через 2 дня

- Деньги на счете на следующий день

Мне нравится

Мария Кусманова

Добрый день) скажите, пожалуйста ип на нпд можно ли поставить на механическую машинку качалку только терминал (допустим vendista) без кассы и настроить его так чтобы перед оплатой у покупателя спрашивался номер или емейл для того чтобы ему потом туда через приложение мой налог я смогла отправить чек

Элла Дзиова

Добрый день! Помогите разобраться!

Открываем интернет-магазин.

Подключили интернет-эквайринг от банка, банк предложил сразу подключить облачную кассу. Подключили эту облачную кассу.

К этой облачной кассе по api подключили приложения курьеров.

Сейчас ситуация такая: часть заказов оплачиваются на сайте картой через интернет-эквайринг, а часть заказов оплачивается через приложение курьеров наличными или картой. Но все чеки пробиваются на одной облачной кассе (интернет-эквайринг интегрирован с облачной кассой и приложение курьеров также интегрировано с этой облачной кассой).

В обоих видах чеков, которые пробиваются через интернет-эквайринг и которые пробиваются через приложение курьеров указано место расчетов так «место расчетов:

https://. ru»

(то есть указан адрес сайта в сети интернет).

И здесь у меня возникает

первый вопрос:

правильно ли что для заказов, у которых расчет происходит в месте вручения (то есть на адресе доставки через приложение курьеров), указывается место расчетов как адрес сайта в сети Интернет?

Также в обоих видах чеков, которые пробиваются через интернет-эквайринг и которые пробиваются через приложение курьеров указано «Признак расчетов в сети Интернет — да».

Здесь возникает

второй вопрос:

для заказов, которые оплачиваются в месте вручения (то есть на адресе доставки), должен ли стоять признак расчетов в сети Интернет с отметкой «да»?

И есть еще

третий вопрос

: в соответствии с последним абзацем Письма ФНС РФ от 15.11.2021. №АБ-3-20/7479@

«Если при осуществлении расчета за товары в сети Интернет сумма расчета сразу учитывается индивидуальным предпринимателем как реализация, с согласия покупателя допускается формирование одного кассового чека с признаком способа расчета «полный расчет» без последующего формирования кассового чека в момент отгрузки товаров» —

получается что при оплате товаров на сайте через интернет-эквайринг для ип на упрощенки (каковыми мы являемся) должен прийти чек , у которого для каждого товара будет указан «Способ расчета ПОЛНЫЙ РАСЧЕТ». Но у нас в чеке также есть доставка с указанием «признака предмета расчета УСЛУГА». Вопрос в том, что в Письме ФНС РФ идет речь о товарах, а у нас в чеке есть А) «признак предмета расчета ТОВАР» для которого мы указываем «способ расчета ПОЛНЫЙ РАСЧЕТ» и есть Б) еще «признак предмета расчета УСЛУГА», можем ли мы в таком случае указать «способ расчета ПОЛНЫЙ РАСЧЕТ» для услуги?

Эксперт Бизнес-секретов

Здравствуйте.

Ответить на ваш вопрос не сможем. Рекомендуем обратиться в налоговую или к тому, кто уже ставил кассу.

Как принимать онлайн-оплату

Если бизнес продает товары или услуги в интернете, важно иметь возможность принять платеж от покупателя в онлайне. Для этого подключают онлайн-кассу и интернет-эквайринг.

В статье расскажем, на что обращать внимание при выборе поставщика интернет-эквайринга.

Для работы без штрафов нужна облачная онлайн-касса

Чтобы легально принимать платежи в онлайне, бизнес должен подключить онлайн-кассу и зарегистрировать ее в налоговой. Касса фискализирует каждую операцию: передает информацию о платеже в налоговую и печатает чек для покупателя.

По закону чек нужно выбить и передать клиенту в момент оплаты. В интернет-магазине клиент может оплатить покупку даже в три часа ночи, поэтому для торговли в интернете подходит облачная онлайн-касса. Она выбьет чек самостоятельно и отправит его клиенту на почту или телефон сразу после оплаты.

Онлайн-касса должна быть почти у всех предпринимателей, кто продает физлицам. Это требование закона. Если торговать без онлайн-кассы, можно получить штраф.

Торговать без онлайн-кассы можно самозанятым физлицам без статуса ИП и предпринимателям на НПД. Они формируют чеки для покупателей в приложении «Мой налог».

Можно не устанавливать облачную онлайн-кассу, если подключить сервис для отправки чеков клиентам и в налоговую. Например, клиенты Тинькофф Кассы могут подключить сервис «Чеки».

На что обратить внимание при выборе интернет-эквайринга

Интернет-эквайринг — технология для приема платежей от клиентов на сайте, в приложении, чате или мессенджерах. Покупатель оплачивает заказ с помощью платежной формы — это набор полей с информацией о платеже. Покупатель видит платежную форму после оформления заказа, выбирает способ платежа, вводит данные и нажимает кнопку «Оплатить».

Кроме платежной формы на сайте, в интернет-эквайринге доступны и другие сценарии оплаты: оплата по QR-кодам в мобильном приложении, платежные ссылки в мессенджерах, СМС или e-mail, оплата платежа частями или в рассрочку.

Интернет-эквайринг можно подключить напрямую в банке или через платежный агрегатор — в статье мы будем называть их поставщиками услуги. Вот что важно учитывать, когда выбираете, к кому обратиться за этой услугой:

- требования для подключения интернет-эквайринга — их определяет закон и поставщик;

- способы приема оплаты от клиента — например с банковской карты или с электронного кошелька;

- скорость зачисления денег на счет — как быстро деньги от покупателей поступят на счет бизнеса;

- возможность интеграции с облачной онлайн-кассой — будут ли совместимы две технологии между собой;

- скорость подключения — как быстро вы сможете принимать платежи;

- индивидуальные настройки — зависят от потребностей бизнеса: автоплатежи, разделение платежей, способы интеграции;

- стоимость — сколько будете платить за пользование интернет-эквайрингом.

Дальше подробно разберем каждый пункт.

Требования для подключения интернет-эквайринга

Почему это важно. Требования для подключения интернет-эквайринга определяют законы РФ и поставщики услуги. Расскажем, какие требования бывают:

1. Продавать можно только разрешенные товары. Если вы планируете продавать в интернете обучающие курсы, одежду и хендмейд, никаких проблем с законодательством РФ у вас не будет. Большинство товаров и услуг в России можно свободно продавать онлайн, ограничений нет.

Но есть категории товаров, которые запрещены к продаже в интернет-магазинах по закону. К ним относятся алкоголь и табак, рецептурные лекарства, драгоценные металлы. Список постоянно обновляется.

2. Необходим расчетный счет для бизнеса. Чтобы принимать онлайн-платежи, предпринимателю нужен расчетный счет в банке. Расчетные счета бывают двух видов — для физлица и для бизнеса. Если предприниматель продает товары и услуги как самозанятый — по закону ему подойдет обычный расчетный счет физлица. Если он работает как ИП или ООО — ему нужен расчетный счет для бизнеса.

Некоторые поставщики готовы подключать интернет-эквайринг только компаниям и ИП с расчетным счетом бизнеса, а другие — могут подключить и самозанятых.

3. Платежи принимают на счет определенного банка. Бывает, что банки готовы подключить интернет-эквайринг, только если платежи будут приходить на расчетный счет этого банка. Если у компании есть счет в другом банке, возможны два варианта — закрыть счет там и из-за этого потерять льготы и выгодные кредитные ставки или переплачивать за обслуживание двух счетов.

На что обратить внимание. Расспросите поставщика об условиях подключения интернет-эквайринга заранее и прикиньте, подходят они вам или нет.

Если продаете запрещенные для онлайн-торговли товары — поделать ничего нельзя. В таком случае остаются доступными только продажи в офлайн-точке.

Если вы самозанятый, уточните, подключат ли вам онлайн-оплату на расчетный счет физлица. Если нет — ищите другого поставщика или зарегистрируйтесь как ИП на НПД и откройте расчетный счет для бизнеса.

Если банк требует открыть расчетный счет для приема оплаты, а у вас есть счет в другом банке, есть три варианта:

- закрыть предыдущий счет и открыть новый в банке с интернет-эквайрингом;

- оплачивать обслуживание двух счетов;

- найти поставщика, с которым можно сотрудничать без открытия нового расчетного счета.

Например, чтобы принимать онлайн-платежи через Тинькофф Кассу, открывать расчетный счет в Тинькофф не обязательно.

Клиенты добавляют товары в корзину, но не оплачивают

Способы приема платежей

Почему это важно. Клиенты могут платить по-разному: одному удобно сделать платеж с банковской карты, другому — с электронного кошелька, третьему — через СБП. Чтобы товар или услугу в интернет-магазине купили, важно, чтобы каждый клиент мог оплатить покупку удобным для него способом.

Вот такими способами можно оплатить заказ в интернете:

- банковские карты. Большинство банков в России принимают к оплате карты платежных систем Visa, Mastercard и «Мир»;

- Система быстрых платежей — СБП. Это сервис переводов между банками — участниками системы. Покупатель оплачивает покупку с помощью мобильного приложения банка — по QR-коду или по кнопке;

- альтернативные способы оплаты — например, Tinkoff Pay

- платежи в рассрочку. Покупатель может оформить рассрочку в момент оплаты товара и позже вносить деньги без переплаты. Бизнес сразу получит на расчетный счет всю стоимость покупки. Расчеты с покупателем берет на себя банк;

- электронные кошельки. Покупатель оплачивает товары и услуги деньгами из аккаунта кошелька. В России популярны ЮMoney, QIWI. Некоторые банки разрабатывают собственные продукты.

Кроме перечисленных способов оплаты бывают и другие: например оплата наличными через терминал, оплата со счета телефона. Эти способы не относятся к интернет-эквайрингу, но некоторые агрегаторы их предоставляют.

На что обратить внимание. Кажется, что чем больше способов оплатить покупку в онлайне, тем выгоднее бизнесу — каждый покупатель найдет подходящий способ. Это не совсем так.

Часто один поставщик не может предоставить все возможные способы приема платежей, тогда приходится сотрудничать с несколькими компаниями — это требует затрат времени на заключение договоров и интеграцию всех способов в одну платежную форму.

Чтобы этого избежать, можно подключить интернет-эквайринг через платежного агрегатора — он объединяет способы от разных поставщиков в одну форму сам, и договор будет всего один. Но комиссии будут выше, чем при подключении каждого способа в отдельности.

При выборе способов приема оплаты ориентируйтесь на удобство для покупателей конкретно вашего бизнеса. Если большинство ваших клиентов платят банковскими картами, нет смысла переплачивать за возможность оплатить с электронного кошелька.

С другой стороны, если у вас много клиентов, которые платят с электронных кошельков, рекомендуем удостовериться у потенциального поставщика, что он сможет принять такие платежи — иначе будете терять клиентов в момент оплаты и даже не знать об этом.

Скорость зачисления денег на счет

Почему это важно. Поставщики интернет-эквайринга зачисляют деньги от покупателей на счет бизнеса не в момент оплаты, а потом. Например, у одного поставщика деньги приходят на следующий день после оплаты, а у другого — в последний день месяца или реже.

Вот некоторые факторы, которые могут влиять на скорость:

- участие в сделке нескольких компаний. Бывает, что компания заключает договор на интернет-эквайринг с одним поставщиком, а по факту услугу оказывает другой. Например, подключает интернет-эквайринг через агрегатора, а операции оплаты проводит банк. При этом банк получает указания не напрямую от компании, а от агрегатора → из-за дополнительного участника сделки скорость зачисления денег может затягиваться;

- режим работы в выходные и праздничные дни. Не все подрядчики зачисляют деньги на счет в выходные: в таком случае все пятничные оплаты будут приходить на счет не раньше понедельника;

- наличие расчетного счета в банке, предоставляющем услугу интернет-эквайринга. В некоторых банках зачисление на свои счета происходит быстрее, чем на счета сторонних банков;

- банк не использует СБП. Если банк подключен к Системе быстрых платежей, деньги будут приходить на счет в день оплаты. Без СБП такая скорость невозможна.

Скорость зачисления может зависеть и от других факторов: технических возможностей поставщика, договоренностей с платежными системами, количеством способов приема платежей. У каждого поставщика могут быть свои обстоятельства, которые влияют на скорость.

На что обратить внимание. Спросите у поставщика интернет-эквайринга, как происходит зачисление на расчетный счет: сколько занимает времени, приходят ли деньги в выходные. Оцените, насколько для вашего бизнеса критична задержка поступления на счет, и принимайте решение.

Например, Тинькофф Касса предлагает такие условия: если у вас есть счет в Тинькофф — деньги поступят на следующий день, даже в выходные, а если счет в другом банке — на следующий рабочий день. Если вы согласитесь принимать платежи по СБП — возможно зачисление денег в тот же день.

Интеграция с облачной онлайн-кассой

Почему это важно. Процесс оплаты покупки и процесс создания чека для фискализации продажи не одно и то же. За первое отвечает интернет-эквайринг, а за второе — облачная онлайн-касса. Это две разных технологии.

Во время продажи первым в игру вступает интернет-эквайринг: бизнес выставляет счет на оплату, покупатель вводит свои данные, интернет-эквайринг переводит деньги со счета покупателя на счет продавца. Данные об операции могут сохраняться в личном кабинете интернет-эквайринга, но не сообщаются в налоговую и покупателю.

Чтобы операция оплаты стала законной, ее нужно фискализировать: зафиксировать факт продажи и сообщить информацию контролирующим органам и участникам сделки. Для этого данные передаются облачной онлайн-кассе: она создает чек и отправляет его в налоговую и покупателю.

Оформлять продажу приходится дважды: сначала сотрудник вводит данные в интерфейс интернет-эквайринга, потом — в интерфейс облачной онлайн-кассы. При этом не получится провести оплаты одним днем, а выдать чеки другим — все нужно делать сразу.

Двойное оформление отнимает время и увеличивает вероятность ошибок: при ручном выставлении счета или формировании чека можно случайно написать не ту цифру или ввести некорректные реквизиты. Так бизнес рискует оформить операцию неправильно и получить штрафы.

Выход — интеграция облачной онлайн-кассы и интернет-эквайринга. Это свяжет две технологии между собой: чек будет создаваться в моменте оплаты без помощи сотрудника. Интеграция автоматизирует продажи.

На что обратить внимание. Рынок предлагает бизнесу два варианта подключения интернет-эквайринга и облачной онлайн-кассы — готовым пакетом или по отдельности.

При подключении технологий по отдельности вы заключаете два договора с поставщиками и берете интеграцию интернет-эквайринга и облачной онлайн-кассы на себя.

При подключении готовым пакетом вы подписываете договор с поставщиком, а он делает все за вас: подключает способы оплаты, оформляет облачную онлайн-кассу и делает интеграцию. Например, такая возможность есть у некоторых агрегаторов.

Если подключать технологии по отдельности, нужно учитывать их совместимость друг с другом: не каждую облачную онлайн-кассу можно подключить к интернет-эквайрингу. Готовый пакет выглядит более удобным для бизнеса, но он может стоить дороже подключения по отдельности.

Личный кабинет

Почему это важно. Большинство банков и платежных агрегаторов для работы с онлайн-платежами предоставляют личный кабинет пользователя. В нем бизнес может анализировать продажи, делать возвраты, подключать дополнительные функции.

Например, такие возможности есть в личном кабинете Тинькофф Кассы:

- отслеживание конверсии платежей. Конверсия платежей — количество успешных операций, которые не оборвались из-за технических неполадок. По уровню конверсии можно судить о качестве интернет-эквайринга;

- тестовая проверка работоспособности онлайн-платежей. В личном кабинете можно проверить оплату, возвраты и работу онлайн-кассы до настоящих оплат. Это помогает заранее убедиться в том, что система работает правильно и платеж от покупателя пройдет успешно;

- возможность полных и частичных возвратов. В Тинькофф Кассе не нужно звонить менеджерам, чтобы сделать возврат, это можно сделать самостоятельно;

- подключение дополнительных функций. Например, подключить СБП можно нажатием одной кнопки;

- выставление счета по ссылке. В личном кабинете можно мгновенно создавать ссылки на оплату и пересылать их покупателю. Так можно получать онлайн-оплату, даже если у бизнеса нет сайта или приложения;

- анализ продаж. Есть возможность отслеживать динамику продаж и размер среднего чека и на основании этих данных создавать маркетинговые стратегии.

Чем больше возможностей есть в личном кабинете — тем проще бизнесу работать с интернет-эквайрингом самостоятельно без звонков в службу поддержки.

На что обратить внимание. Личные кабинеты поставщиков отличаются между собой количеством полезных функций. У кого-то может быть поиск операции по фамилии покупателя и возможность отслеживать платежи из-за рубежа, а у кого-то нет. Если вам нужны какие-то особенные функции, уточните у поставщика, есть они или нет.

Кажется, что наличие личного кабинета не решающий фактор при выборе онлайн-оплаты. Но при прочих равных удобный личный кабинет дает преимущество.

Скорость подключения

Почему это важно. Если деньги надо принимать от покупателей уже завтра, то скорость подключения имеет значение. Она зависит от процессов работы поставщика, действий компании и доступных способов подключения.

Вот такие способы подключения есть у Тинькофф Кассы:

- платежные модули для 38 популярных CMS: Тильды, Битрикса, amoCRM, GetCourse и других;

- платежный виджет для самописных сайтов. Если у вас собственная разработка сайта, есть возможность подключить интернет-эквайринг с помощью виджета: куска кода, который можно вставить в код сайта;

- мобильный SDK. Это нужно, если хотите принимать онлайн-платежи в приложении;

- выставление счетов по ссылке. Сразу после подписания договора можно настроить выставление счетов в личном кабинете: создавать ссылку на оплату и отправлять ее покупателю в чатах или мессенджерах.

Чем больше у поставщика готовых решений, тем быстрее и проще подключить онлайн-оплату.

На что обратить внимание. Нужно определиться, где вы общаетесь с клиентом и где он будет платить — если в основном в мессенджерах, вам подойдет выставление счетов по ссылке, если на сайте — нужно подключать к нему возможность оплаты.

Оплату подключают к админке сайта — узнайте у поставщика, есть ли подходящее готовое решение. Готовое решение позволяет справиться с подключением самостоятельно — достаточно прочитать документацию и следовать инструкции. Иногда может понадобиться помощь разработчика — уточните у поставщика, сможет ли он вам помочь.

Индивидуальные настройки

Почему это важно. У интернет-эквайринга много дополнительных опций для удобной работы. Перечислим некоторые из них:

- полные и частичные возвраты платежей. Если покупатель хочет вернуть деньги, бизнес может сделать это самостоятельно в личном кабинете, без звонка в банк;

- заморозка платежа, или холдирование. Деньги блокируются на карте покупателя, пока компания не подтвердит покупку. Это удобно, если нужно проверить наличие товара на складе или будет примерка;

- рекуррентные платежи. Покупатель один раз соглашается на списание денег, и оно автоматически происходит в любой заданный срок. Подходит для бизнеса по подписке;

- разделение платежей между счетами, или сплитование. Если бизнесу нужно разделять платежи между несколькими счетами компаний или исполнителей. Например, для франшизы или сервиса клининга;

- автозаполнение платежной формы. Если клиент нажмет на кнопку «Запомнить карту», при повторных покупках ему не нужно вводить полные данные, только трехзначный код с обратной стороны карты;

- оплата по ссылке. Интернет-эквайринг позволяет принимать оплату не только с помощью формы. Также у некоторых подрядчиков продавец может сделать ссылку на оплату в личном кабинете и отправить ее покупателю в мессенджер;

- брендирование формы оплаты. Можно добавить логотип компании на платежную форму и окрасить ее в фирменные цвета;

- подключение по API. Можно интегрировать интернет-эквайринг с привычными программами бизнеса — например с CRM-системой. Тогда информация об оплате будет автоматически появляться в программе и статус заказа изменится.

Индивидуальные настройки помогают разному бизнесу настроить онлайн-оплату под себя: добавить способы оплаты для покупателей, упростить оформление платежа, обеспечить регулярные поступления денег и многое другое.

На что обратить внимание. Если есть потребность в индивидуальной настройке — например вы продаете одежду с примеркой или сервис по подписке, спросите у поставщика, есть ли у него такие возможности. Если возможностей нет — возможно, стоит поискать другого поставщика.

Вот несколько примеров, как бизнес используют разные функции интернет-эквайринга:

1. Интернет-эквайринг помог школе подготовки к ЕГЭ сократить время на обработку платежей с недели до одного дня.

2. Благодаря функциям интернет-эквайринга компания смогла восстановить продажи после пандемии и увеличила выручку на 18%.

3. Тинькофф Касса помогла аптеке запустить прием платежей в онлайне: настроили выборочную оплату — какие-то лекарства можно оплачивать онлайн, а какие-то нет.

Стоимость

Почему это важно. Для многих компаний вопрос стоимости — ключевой. У поставщиков бывают разные схемы оплаты — чаще всего это фиксированный процент с каждой операции, но некоторые берут и абонентскую плату. Обычно о схеме оплаты договариваются заранее, но в процессе ее можно изменить.

На размер комиссии влияют и возможности поставщика: как правило, у платежных агрегаторов комиссия выше, чем у интернет-эквайринга банка.

На что обратить внимание. Стоимость важна, но принимать решение стоит после анализа всех факторов. Иногда цена услуги низкая, но поставщик зачисляет деньги на счет раз в два месяца, платежная форма срабатывает через раз и приходится постоянно быть на связи с техподдержкой.

Главное в статье

- Чтобы принимать платежи онлайн, нужно подключить онлайн-кассу и интернет-эквайринг. Интернет-эквайринг отвечает за прием денег от покупателя, а онлайн-касса — за законное оформление продажи. Это две разные технологии, их можно подключить готовым пакетом или по отдельности.

- На рынке есть две группы поставщиков интернет-эквайринга — платежные агрегаторы и банки. Чтобы выбрать подходящего поставщика, нужно сравнить условия.

- Для подключения онлайн-оплаты иногда нужно соблюдать условия: иметь расчетный счет в определенном банке, сайт или приложение, статус ИП или зарегистрированную компанию. Точные условия нужно узнавать у конкретного поставщика.

- Поставщики могут предлагать разные способы оплаты для покупателей — банковскими картами, электронными кошельками, СБП. Не обязательно подключать все сразу — выбирайте те способы, которые удобны вашим покупателям.

- Обычно поставщики зачисляют деньги на расчетный счет бизнеса через некоторое время. Одни делают перевод на следующий день вне зависимости от выходных и праздников, другие могут делать выплату раз в месяц. При заключении договора с поставщиком уточняйте режим выплат.

- Поставщики могут предоставлять дополнительные опции онлайн-оплаты: подключение по API, автоплатежи, заморозка денег на счету покупателя и другое. Дополнительные опции помогают настраивать прием платежей в интернете под особенности бизнеса.

- Большинство поставщиков предлагают работать с онлайн-оплатой через личный кабинет — уточняйте заранее, какие функции в нем есть.

- На скорость подключения онлайн-оплаты влияет количество готовых решений для подключения к самописным сайтам, приложениям или сайтам на популярных админках. Выставление счетов по ссылке можно подключить за пару часов.

- При выборе поставщика онлайн-оплаты нужно ориентироваться не только на стоимость услуги, но и на совокупность всех факторов.

Принимайте онлайн-платежи на сайте, в приложении и соцсетях с Тинькофф Кассой

- Подключим онлайн и сами настроим

- Сможете принимать платежи уже через 2 дня

- Деньги на счете на следующий день

Что такое эквайринг, и зачем он нужен бизнесу

Согласно данным Центрального банка, в 2020 году 70% всех покупок было совершено с помощью безналичных платежей. В наше время оплата картой — это практически обязательное условие для работы многих видов бизнеса. В этой статье мы разберемся, что такое эквайринг, какие есть виды и способы применения этой услуги.

Что такое эквайринг

Эквайринг — это банковская услуга, которая позволяет бизнесу принимать оплату с помощью пластиковых карт. Существуют три основных вида эквайринга: торговый эквайринг, мобильный эквайринг и интернет-эквайринг.

Торговый эквайринг — это вид эквайринга, который применяется в магазинах, ресторанах, кафе и других точках продаж. Для проведения торгового эквайринга используются POS-терминалы, которые позволяют принимать оплату банковскими картами.

Мобильный эквайринг — это эквайринг, который возможен при подключении POS-терминала к смартфону предпринимателя. Такой эквайринг позволяет принимать оплату в любом месте, где есть доступ к интернету.

Интернет-эквайринг — это эквайринг, который подключается для запуска продаж в интернет-магазинах и не требует дополнительного оборудования. Для его проведения используются специальные платежные шлюзы, которые позволяют принимать оплату банковскими картами через интернет. Примером может быть оплата покупки на сайте интернет-магазина.

Преимущества эквайринга

В первую очередь стоит ориентироваться на клиента. Если покупателям удобно рассчитываться, и нет нужды всегда при себе иметь наличность, то бизнес получит довольных клиентов и повторные продажи.

Вторым важным преимуществом для предпринимателя является защита от поддельных купюр. Чем меньше наличности через Вас проходит, тем меньше риски.

Как работает эквайринг

Для покупателя процесс оплаты выглядит просто — он прикладывает карту, а оплата происходит. Но на самом деле в эквайринге участвуют несколько сторон:

- банк-эквайер, который предоставляет расчетный счет продавцу и оборудование для проведения эквайринга;

- продавец, то есть сам предприниматель, поставщик товаров и услуг, которые можно оплатить с помощью банковской карты;

- банк-эмитент, который обслуживает покупателя;

- клиент, который осуществляет оплату.

Процесс выглядит следующим образом. Первый этап — это инициирование платежа покупателем. Покупатель осуществляет оплату товара или услуги банковской картой через POS-терминал, мобильный телефон или интернет-сайт.

Далее POS-терминал или платежный шлюз отправляет информацию о транзакции на платежную систему. Платежная система — это организация, которая обеспечивает обработку платежей между банками, а также связь между платежными системами и эквайринговыми компаниями.

Платежная система проверяет данные карты покупателя и отправляет запрос на авторизацию транзакции в банк-эмитент карты. Банк-эмитент — это банк, который выпустил банковскую карту покупателя.

После того, как банк-эмитент дал разрешение на проведение транзакции, платежная система отправляет информацию о транзакции эквайринговой компании. Эквайринговая компания — это организация, которая обрабатывает платежи от продавцов.

Эквайринговая компания проверяет данные транзакции и переводит деньги на счет продавца. В случае, если транзакция была отклонена, эквайринговая компания отправляет уведомление продавцу и покупателю о причинах отказа.

Процесс выглядит сложным, но на самом деле на обработку платежа обычно требуется всего несколько минут, а то и меньше.

Как подключить эквайринг?

Чтобы подключить терминал, необходимо подобрать подходящий тариф, а затем заключить договор эквайринга. Оставьте заявку на сайте, сотрудник банка свяжется с Вами для уточнения деталей.

Специалист расскажет, какие документы понадобятся для активации этой услуги, ответит на вопросы по тарифам и условиям сотрудничества между бизнесом и эквайером.

При необходимости специалист техподдержки расскажет, как происходит подключение терминала, бесплатно направит подробные инструкции и поможет в его настройке, а в случае необходимости проведет обучение персонала по работе с оборудованием.

Как работает эквайринг

Эквайринг — это банковская услуга, которая дает возможность принимать безналичную оплату товаров и услуг банковской картой или смартфоном через платежные терминалы или интернет.

Эквайринг подходит любому бизнесу — и розничным точкам продажи, и интернет-магазину.

Принцип работы эквайринга. При торговом эквайринге продавец вводит сумму оплаты в терминале, покупатель прикладывает карту или смартфон к терминалу. В интернет-эквайринге сайт продавца перенаправляет покупателя на специальный платежный шлюз, куда передаются реквизиты продавца и сумма покупки.

Покупатель вводит данные своей карты. Информация о платеже — сумме и реквизитах карты — направляется в банк, выпустивший карту. Если на счету достаточная сумма, она списывается со счета покупателя и зачисляется в банк продавца.

Перечисление денег между банками происходит через платежную систему, их много разных: «Мастеркард», «Маэстро», «Виза», «Мир», «Американ-экспресс», «Юнион-пэй», JCB и другие. В 2022 году самые популярные системы «Виза» и «Мастеркард» приостановили операции в России. Операции этих систем внутри России теперь проводит Национальная система платежных карт, НСПК — тот же оператор, который обслуживает «Мир», поэтому перечисление денег между банками происходит по-прежнему.

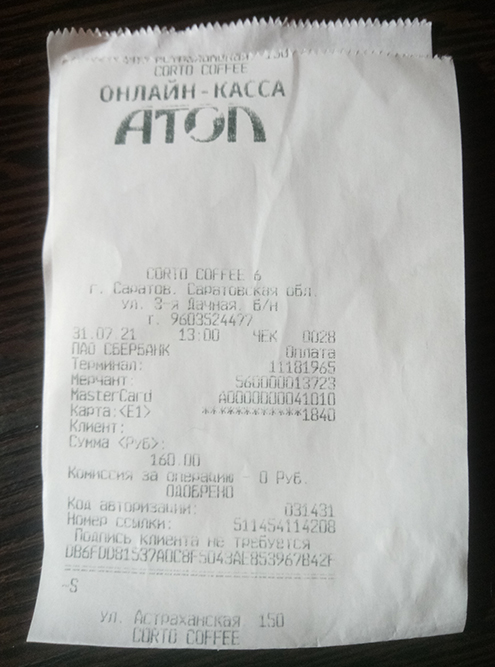

Так выглядит квитанция терминала оплаты. Если чек выдается кассовым аппаратом, то квитанция выдается терминалом оплаты. Он подтверждает запрос на снятие средств со счета покупателя

Кто участвует в операции

Банк. В эквайринге участвуют два банка — банк-эквайер и банк-эмитент. Банк-эквайер оказывает услугу эквайринга. Он дает бизнесу терминал для приема карт — в интернете его заменяет платежный интернет-шлюз — и зачисляет деньги от покупателя на счет. Предприниматели сами решают, какой банк подключить в качестве эквайера.

Банк-эмитент — это банк, выпустивший карту покупателя, которой он платит через терминал или в интернете. Банк-эмитент перечисляет деньги со счета покупателя на счет продавца. Банк-эквайер и банк-эмитент могут совпадать, а могут быть разными.

Продавцы товаров и услуг. Продавцы — интернет-магазины и офлайн-точки продаж — заключают договор с банком, предоставляющим услуги эквайринга. Если это офлайн-магазин, предпринимателю придется прийти в банк лично, чтобы забрать терминал и привезти его на свою торговую точку.

После этого терминал устанавливают и подключают в магазине — и можно принимать оплату картами. Некоторые банки сами привозят терминал на точку. С онлайн-магазином нужно подключить платежный шлюз.

Покупатели. Чтобы воспользоваться услугой, у покупателя должна быть банковская карта той платежной системы, которую принимает продавец. В России у покупателей чаще всего есть карты «Мастеркард», «Маэстро», «Виза», «Мир». Лучше убедиться, что у вас в магазине можно оплатить покупку картами распространенных систем.

УЧЕБНИК Т—Ж

Курс: как хранить деньги

Бесплатный курс расскажет, как защитить от инфляции и выгодно хранить любые сбережения

Изучить программу

Требования к участникам эквайринга

Для подключения к эквайрингу бизнес продавца должен соответствовать закону. Например, через интернет нельзя продавать алкоголь или вейпы. Поэтому бизнесу по продаже алкоголя или вейпов через интернет откажет банк.

Еще нельзя продавать контрафактную продукцию, товары, нарушающие авторские права, и другие.

Проверку бизнеса перед подключением проводит банк. Каждый банк может устанавливать свой перечень критериев для принятия решения в подключении или отказе от подключения эквайринга. Например, банк может запросить у нового клиента прикрепить фотографии подключаемой торговой точки — чтобы убедиться, что это реально существующий бизнес.

Кому нужен эквайринг

Эквайринг нужен бизнесу, который хочет принимать оплату картой. Для разных видов бизнеса существуют свои виды эквайринга, которые позволяют принимать карту на стационарной торговой точке, в интернете, при оплате курьером и так далее — о них рассказываем ниже.

По закону торговые точки должны принимать платежные карты «Мир», если их выручка за предыдущий год превысила:

- 20 млн рублей в целом;

- 5 млн рублей в торговой точке.

С 2022 года большинство выпускаемых в России карт — это карты «Мир», поэтому имеет смысл поставить терминал и при меньших оборотах.

Подключили Систему быстрых платежей и снизили стоимость эквайринга до 0,4%

руководитель шахматной школы для детей «Яблоко Ньютона»

Мы обучаем шахматам онлайн, география наших клиентов — 5 стран. Параллельно с оформлением патента на школу и перехода с упрощенной системы налогообложения мы настраивали эквайринг.

Неделю сайт школы «одобряли» в банке: проверяли, есть ли на сайте документ о политике конфиденциальности, договор оферты, указан ли ИНН и контакты. После подключения эквайринга нам выставили процент за эту услугу 3,49%, хотя при первоначальном обращении обещали от 2,45%. Менеджеры сказали, что эквайринг для каждого клиента рассчитывается индивидуально. Через три дня процент эквайринга уменьшился до 2,49%, и этот процент меня устроил.

Перед проведением первого платежа нужно было подключить онлайн-кассу. Выбрала сервис «Атол», потому что они дольше всего работают на рынке и о них много отзывов. Еще три месяца кассы шли в подарок, если прийти к ним от Тинькофф-банка.

После оплаты онлайн-кассу необходимо зарегистрировать в ФНС. Это легко сделать самому, если есть квалифицированная электронная подпись — КЭП, которую ФНС выдает бесплатно. Нужно заплатить только за носитель подписи — 2000 ₽.

Дома я выяснила, что полученная КЭП не работает через привычный браузер «Гугл-хром», и я ничего не могу подписать, потому что не хватает каких-то расширений. Подпись заработала только через российский браузер «Спутник», о котором я до этого не слышала. Дальше мне за 15 минут зарегистрировали онлайн-кассу и подключили к личному кабинету Тинькофф-бизнеса.

Мы приняли наши первые платежи: сформировали ссылки на оплату, отправили их в «Вотсап» клиентам, а те переходили на страницу выбора вариантов оплаты и платили удобным способом.

Изначально я договорилась, чтобы при настройке кассы прием платежей по ПСН был основным, но на тот момент мы еще не получили патент. После первых принятых оплат оказалось, что по умолчанию у нас стоит УСН, так что мы обратились в сервис, и они поменяли на ПСН, а бухгалтер внесла исправления в платежные документы.

Спустя неделю я обнаружила в настройках эквайринга в личном кабинете, что можно подключить Систему быстрых платежей, и тогда стоимость эквайринга будет 0,4%. Включили ее и рассказали клиентам про СБП. Они не сразу разобрались, как оплатить через СБП. Опытным путем выяснили, что этот способ оплаты спрятан в 4-й вкладке и называется «Приложение банка» или «QR-код». Теперь вместе со ссылкой на оплату мы присылали родителям пошаговую инструкцию, как найти СБП.

На сегодня 40% родителей наших шахматистов оплачивают занятия через СБП. У остальных либо она не подключена, либо им так неудобно. Несколько клиентов вообще не смогли разобраться, как оплачивать по ссылке.