Банки в России позволят снимать деньги с чужих карт

«Открытие» и еще два российских банка хотят в 2022 году запустить услугу снятия наличных с чужой карты по QR-коду. Такая опция уже работает у Тинькофф банка, и, по его данным, каждый месяц по ней совершают операции на 3,5 млрд рублей. Но возникают риски как телефонного мошенничества, так и кражи кода, говорят эксперты

По меньшей мере три российских банка в 2022 году планируют запустить услугу по снятию денег в банкомате с чужой карты, сообщили «Известия» со ссылкой на представителей кредитных организаций. По задумке, клиент банка в мобильном приложении сможет сгенерировать QR-код на получение определенной суммы, отправить его другому человеку. Тот сможет получить в банкомате деньги, отсканировав код.

Такая система снятия и внесения денег облегчит доступ к наличным, заявила «Известиям» пресс-служба «Открытия». Уральский банк реконструкции и развития (УБРиР) заявил газете, что намерен запустить функцию в части своих банкоматов в следующем году. Тогда банкоматами смогут пользоваться и те, кто не взяли с собой банковскую карту, и те, кто клиентом банка не являются, пояснил изданию директор по развитию электронного бизнеса копании Денис Тур. Он прогнозирует высокий спрос на услугу и приток новых клиентов, которым она интересна. СКБ-банк начнет разработку сервиса во второй половине 2021 года, планирует ввести его на 30% банкоматов, рассказал «Известиям» директор департамента технологического развития кредитной организации Александр Ельцев.

Технологией интересуется ВТБ: он может заняться разработкой пилотного проекта до конца этого года, цитируют «Известия» слова начальника управления «Устройства самообслуживания» банка Сергея Панюшкина. По его словам, сейчас 30% банкоматов банка (5500 штук) готовы к работе с такой функцией. Система уже сейчас работает у Тинькофф банка. Его пресс-служба заявила «Известиям», что в месяц совершается примерно 40 000 таких операций на сумму около 3,5 млрд рублей. Банк ввел лимит на снятие наличных по QR-коду: не больше 150 000 рублей за одну операцию.

Снятие наличных по QR-коду может привести к росту мошенничества, считает директор розничных продуктов Банка Дом.РФ Евгений Шитиков. Он считает, что для минимизации рисков нужно вводить дополнительные способы подтверждения операций и лимиты на доступные суммы. СКБ-банк заявил «Известиям», что намерен использовать мониторинг подозрительных операций и систему против телефонных мошенников.

Центробанк не ответил на запрос «Известий».

Первая опасность QR-кода на снятие наличных — его перехват или пересылка, а это может произойти как на телефоне отправителя, так и получателя, заявил газете руководитель аналитического центра Zecurion Владимир Ульянов. Злоумышленник в банке может получить доступ к системе, сгенерировать код и передать его постороннему человеку, а еще QR-код теоретически возможно подобрать, считают «Известия». Ульянов предложил сократить срок действия QR-кода до нескольких часов, установить максимальную сумму снятия не больше нескольких десятков тысяч рублей и усилить меры контроля сотрудников.

Все, что вы хотели знать о платежах и переводах через СБП

Система быстрых платежей (СБП) — сервис, внедренный Банком России и Национальной системой платежных карт, который позволяет переводить деньги из банка в банк по номеру телефона и оплачивать товары и услуги с помощью QR-кода. СБП начала действовать в России с 28 января 2019 года.

- Переводы и платежи через СБП в цифрах

- Преимущества переводов и платежей через СБП

- Преимущества СБП для бизнеса и ЖКХ

- СБП комиссии и лимиты переводов

- Подключение СБП в банках-участниках

- Подключение СБП через мобильное приложение Сбербанка

- Подключение СБП через «Сбербанк Онлайн»

- Как самозанятому или бизнесу подключить прием платежей через СБП

- Типы QR-кодов СБП

- Как сгенерировать QR-код для продаж

- Как сделать перевод через СБП по номеру телефона

- Как оплатить покупки по QR-коду на кассе

- Топ-5 подвохов при оплате через СБП

Переводы и платежи через СБП в цифрах

- Объем всех операций в СБП с момента запуска сервиса уже давно превысил 20 трлн рублей. За один только II квартал 2023 года, по данным Банка России, через СБП было совершено более 1,6 млрд операций на сумму 7 трлн рублей.

- Совершено более 4 млрд операций через СБП за весь период с 2019 по начало 2023 года.

- Популярность сервисов СБП стабильно растет. Переводами через СБП во втором квартале 2023 года воспользовался каждый второй житель России, а оплатой товаров и услуг — каждый четвертый.

- Количество предприятий торговли и сферы услуг, принимающих оплату через СБП во втором квартале 2023 года превысило 1 млн единиц.

Преимущества переводов и платежей через СБП

- Мгновенные платежи за любые услуги и товары по номеру телефона или QR-код.

- Непрерывная работа в режиме 24/7.

- Минимальная комиссия или вовсе ее отсутствие.

- Простое подключение — для этого не нужно дополнительное оборудование.

- Удобная система платежей и переводов — не нужно набирать длинный номер банковской карты или расчетного счета, а QR-код считывается приложением любого банка, подключенного к СБП.

- Большой список банков-участников, включающий все крупнейшие банки России.

- Возможность оплачивать покупки смартфоном в прежнем режиме через приложение СБПэй на Android.

Преимущества СБП для бизнеса и ЖКХ

- Экономия на эквайринге — при оплате СБП комиссия фиксированная:

- 0,2% — ЖКУ.

- 0,4% — потребительские товары, товары повседневного спроса, лекарства и товары медицинского назначения, БАДы, медицинские и образовательные учреждения, страхование, почтовые, телекоммуникационные и информационные и почтовые услуги, а также управляющие компании, пенсионные, инвестиционные фонды и ПИФы, транспорт, благотворительность и самозанятые.

- 0,7% — для категорий бизнеса, не попадающих в две первых категории.

- Отсутствие затрат на терминалы и оборудование.

- Зачисление на расчетный счет мгновенно.

СБП комиссии и лимиты переводов

- Центробанк гарантирует бесплатный лимит переводов через СБП, равный 100 тыс. рублей в месяц у любого из участников системы. За переводы в пределах этой суммы комиссия не взимается. Список банков-участников СБП.

- Комиссия за переводы СБП сверх лимита может отличаться в зависимости от банка, но в любом случае она не может быть больше 0,5% (при максимальном платеже 1500 рублей за операцию).

- Банки-участники СБП назначают собственные пределы переводов без комиссии и лимиты переводов в сутки и за месяц. Есть банки с повышенными лимитами переводов без комиссий: «Тинькофф», «Ресо Кредит», «Райффайзен Банк», «Хоум Кредит» и другие. В некоторых случаях клиенты банка могут повысить сумму перевода без комиссии за счет подписки, специального тарифа или пакетного предложения, например такая опция доступна в СБП через Сбербанк (два тарифа СберПрайм и СберПрайм+, включающие, помимо других опций, повышенный лимит до 200 и 400 тыс. рублей без комиссии соответственно), у «Альфа-Банка» есть услуга «Бесплатные переводы и платежи», при которой за 149 рублей можно сделать бесплатными все переводы в первые два месяца, а далее — при покупках от 10 000 рублей в месяц.

- Лимит переводов в сутки в любом банке-участнике СБП по правилам Центробанка не может быть ниже 150 тыс. рублей, при максимальной границе 1 млн руб. То есть, в сутки вы совершенно точно сможете перевести 150 тыс. рублей, что до более крупных сумм, то здесь все зависит от банка.

26 июля 2023 года Госдума приняла закон об увеличении лимитов бесплатных переводов самому себе на счета в разных банках до 30 млн рублей в месяц через СБП или по номеру счета. 4 августа 2023 года закон был подписан Президентом и вступит в силу через 9 месяцев — в мае 2024 года.

Это повысит конкуренцию между банками, способствуя улучшению качества банковских услуг, и позволит гражданам без лишних расходов переводить свои средства на счета разных банков.

Подключение СБП в банках-участниках

В некоторых банках, например, «Тинькофф», СБП настраивается автоматически сразу после получения карты и подписания договора на обслуживание. Ничего специально делать не нужно.

Но иногда подключать СБП приходится вручную через мобильное приложение или веб-интерфейс.

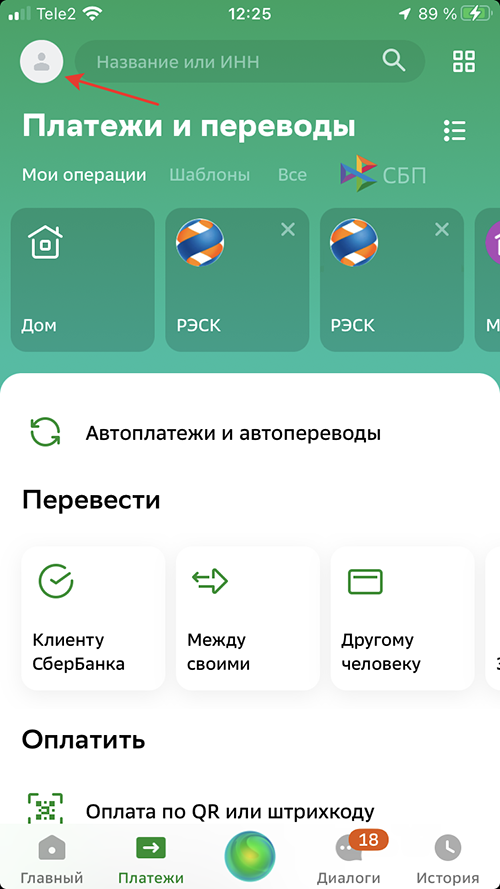

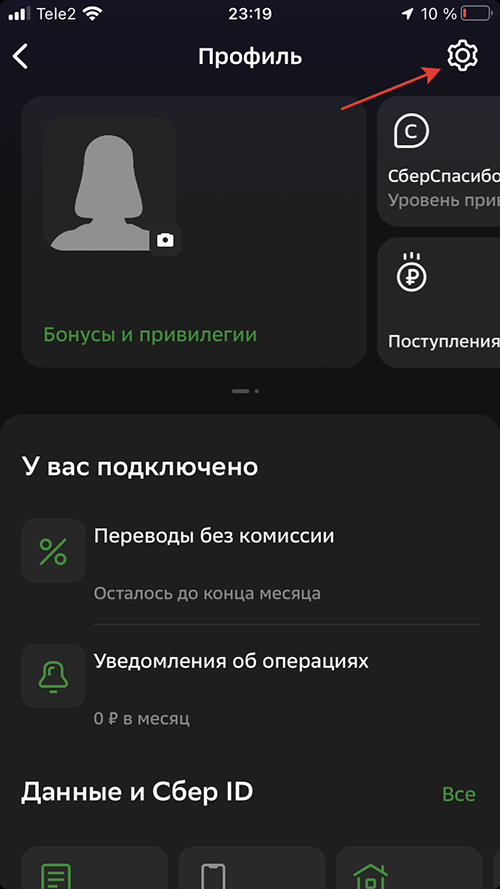

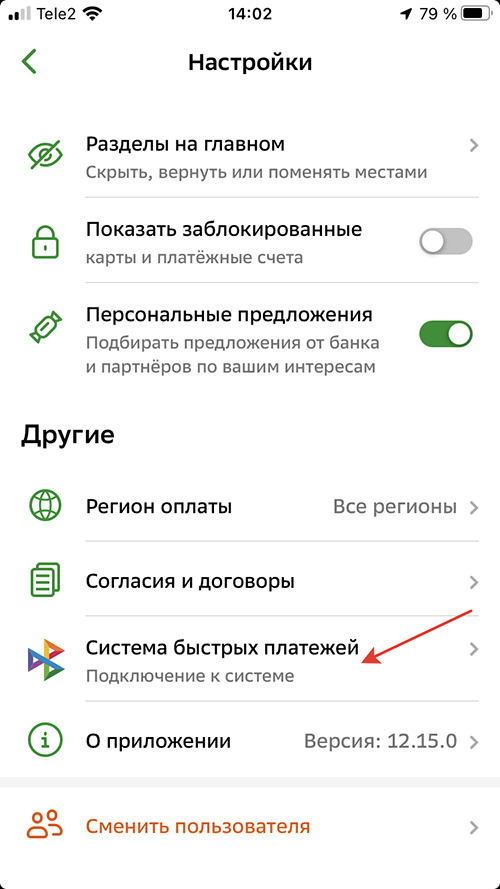

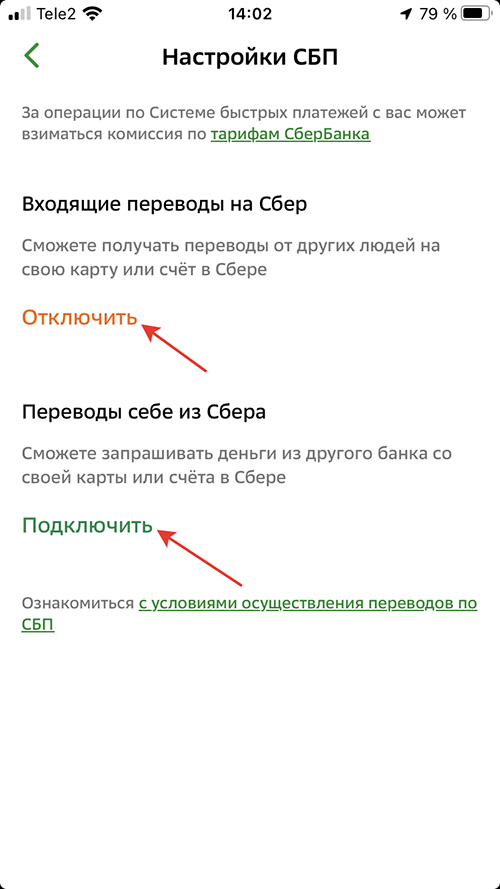

Подключение СБП через мобильное приложение Сбербанка

- Заходим в профиль (левый верхний угол).

- Далее — настройки (правый верхний угол, шестеренка).

- Выбираем раздел «Система быстрых платежей» (он в самом низу).

- Получаем запрос «Разрешите обработку и передачу персональных данных» — «Подключить». Там же выбираем пункт «Входящие переводы» и тоже «Подключить».

Все, вы подключили СБП, можно пользоваться.

Также через настройки в разделе «Система быстрых платежей» можно отключать или включать следующие опции:

- Включение и отключение входящих переводов от других людей на свою карту в Сбере или на свой счет.

- Подключение возможности запрашивать из другого банка деньги со своего счета или карты в Сбербанке без подтверждения операции. По сути это удобный инструмент для перевода денег между собственными счетами в разных банках.

Подключение СБП через «Сбербанк Онлайн»

- Заходим в личный кабинет и далее — в профиль (левый угол).

- Нажимаем «Настройки» (шестеренка) в правом верхнем углу.

- Выбираем «Другое» и после — «Система быстрых платежей».

- Подтверждаем согласие на обработку персональных данных.

Готово. Можно пользоваться. Здесь так же, как и в мобильном приложении, можно настроить входящие переводы на свою карту в Сбербанке и возможность без подтверждения переводить деньги между своими счетами.

Переводы через СБП возможны ТОЛЬКО через личный кабинет в мобильном приложении банка или через веб-версию «Сбербанк Онлайн».

Как самозанятому или бизнесу подключить прием платежей через СБП

- Оставьте заявку на подключение в любом банке-участнике.

- Выберите оптимальный для вас способ установки сервиса.

- Принимайте платежи выбранным способом.

Типы QR-кодов СБП

Динамический QR-код генерируется отдельно для каждого платежа. С его помощью можно учитывать продажи на каждой кассе или в каждой торговой точке.

При оплате клиенту не нужно самому вводить сумму. Кассир формирует чек, выбирает «Оплатить» и на экране терминала появляется одноразовый QR-код. Клиенту остается просканировать его с помощью смартфона и подтвердить переход в банковское приложение для оплаты.

Кассовая ссылка создается один раз, распечатывается и размещается в кассовой зоне. Когда клиент хочет оплатить через СБП, кассовое ПО проводит привязку QR-кода к текущей покупке. Клиент считывает код, оплачивает, после чего QR-код снова доступен для привязки к новой покупке.

Статический QR-код. Генерируется только один раз. Менее удобен и подходит для небольшого потока клиентов, а также списания регулярных платежей. Его недостаток в том, что платеж невозможно привязать к конкретной оплате, и сумму каждой оплаты клиенты должны вводить сами.

Как сгенерировать QR-код для продаж

Это делается через мобильное приложение для бизнеса, например, «СберБизнес Кассир» (Сбербанк), «Тинькофф Бизнес» и другие.

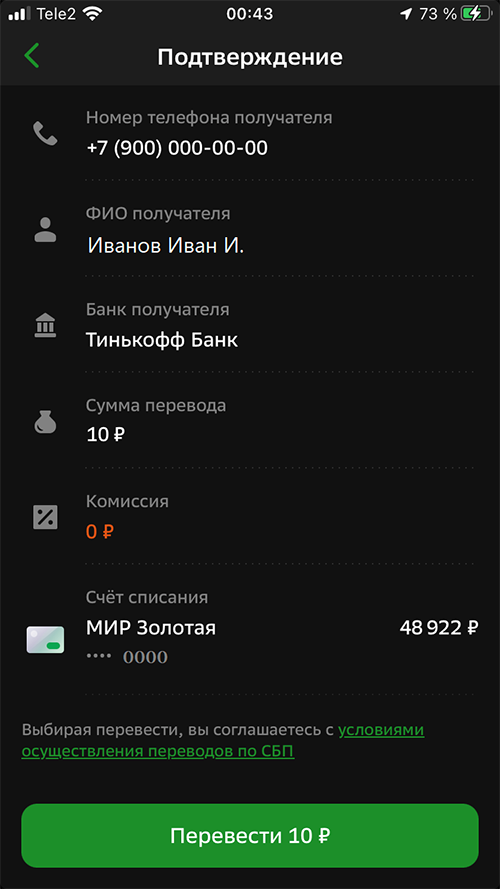

Как сделать перевод через СБП по номеру телефона

Покажем на примере мобильного приложения Сбербанка.

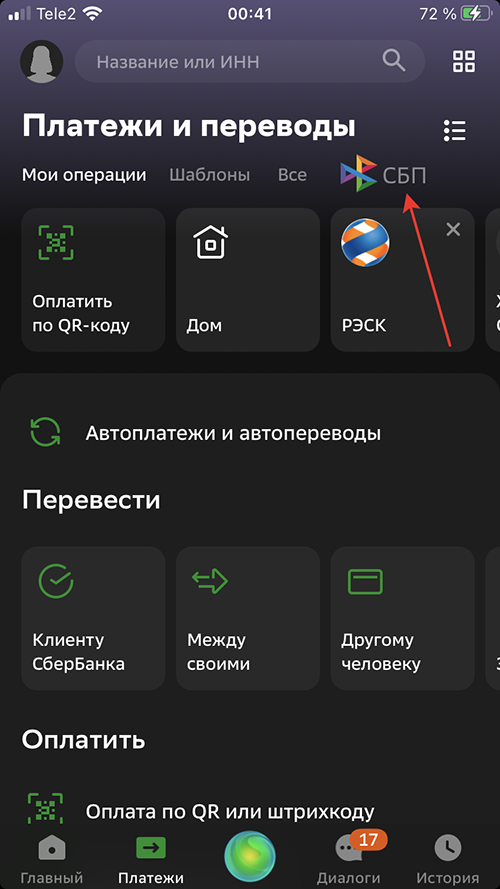

- На вкладке «Платежи» выбираем наверху СБП.

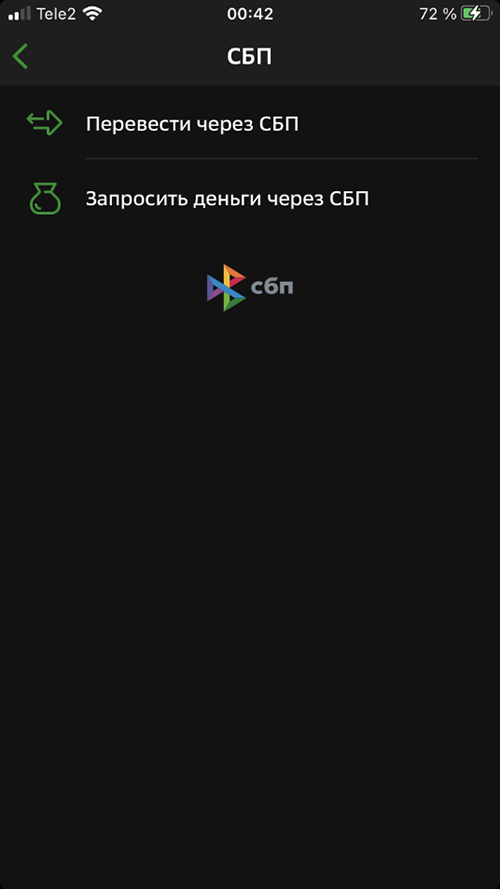

- Выбираем опцию «Перевести через СБП».

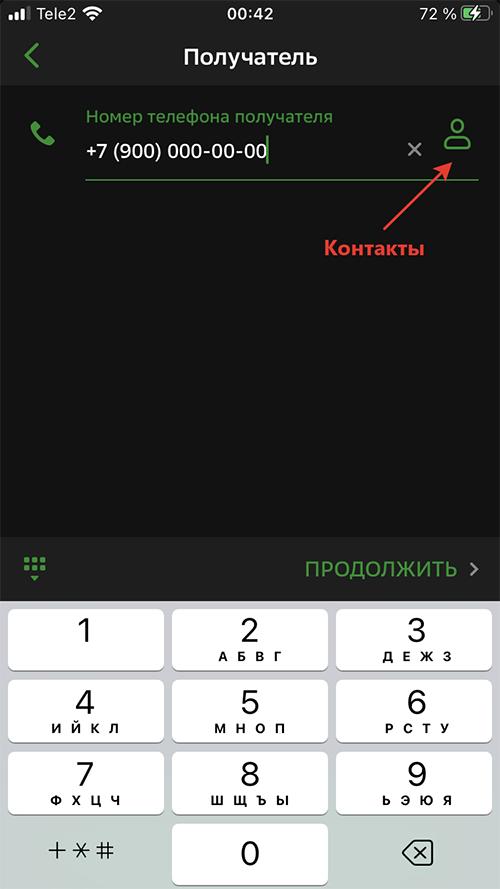

- Вводим номер телефона получателя или выбираем его из контактов.

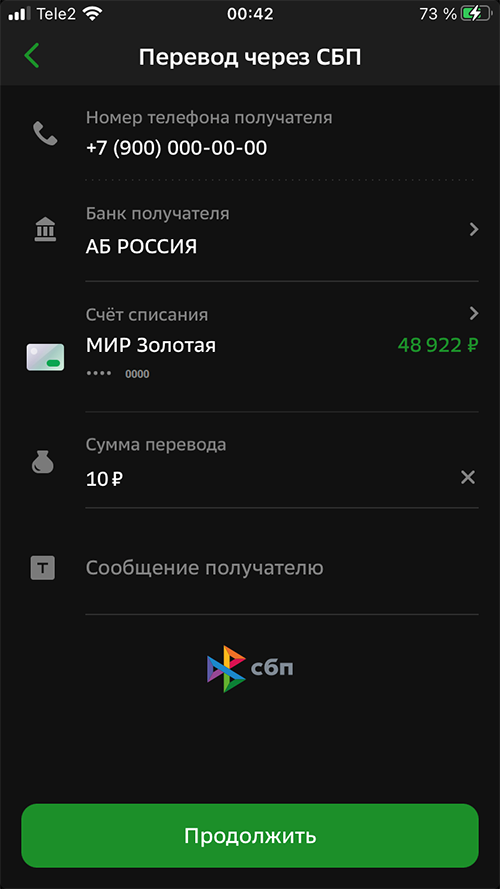

- Выбираем банк получателя и счет списания, вводим сумму перевода и, если нужно, сообщение получателю.

- Проверяем платежные данные, включая ФИО получателя. Смотрим, есть ли комиссия. Если все устраивает, нажимаем «Перевести».

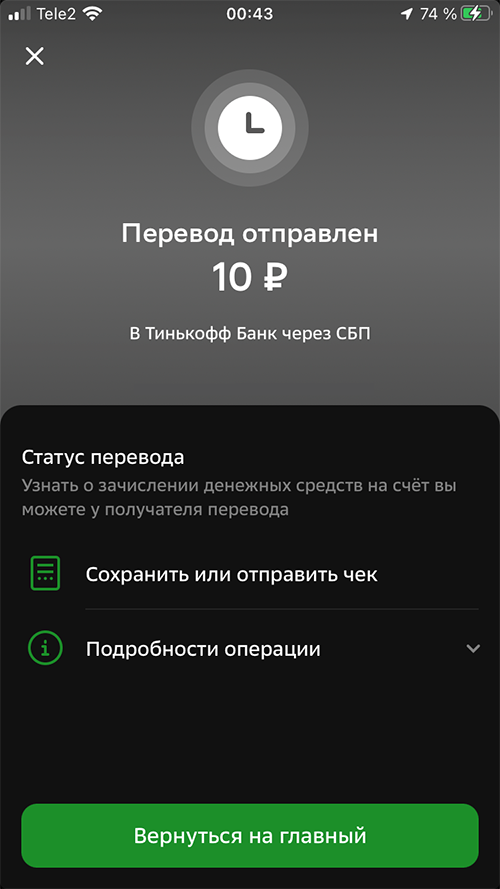

- На экране высвечивается подтверждение перевода. Также вы можете сохранить чек на устройстве или отправить его по почте, через мессенджеры или соцсети.

Как оплатить покупки по QR-коду на кассе

- Откройте мобильное приложение банка.

- Выберите «Оплата по QR-коду».

- Наведите камеру смартфона на QR-код в кассовой зоне или на терминале. На экране появится название магазина/фамилия продавца, сумма чека или, если используется статический QR-код, возможность ввести ее самостоятельно.

- Нажмите «Оплатить»/«Подтвердить». Получите чек об оплате от продавца в электронном или бумажном виде.

Топ-5 подвохов при оплате через СБП

- Отсутствие кэшбека. Поскольку комиссии за использование СБП минимальные, то банки не делают кэшбек. Чтобы это компенсировать, некоторые магазины предлагают скидки на свои товары при оплате через СБП.

- Необходимость быть в режиме онлайн. Оплата через СБП не работает в оффлайне, поэтому затруднена в местах, где нет устойчивой сети.

- Сложность возврата средств при ошибке в реквизитах или в случае мошеннических действий. Перед тем, как подтвердить отправку денег, обязательно убедитесь, что номер телефона и ФИО получателя правильные и перепроверьте, точно ли вам нужно сделать этот перевод. В настоящее время возврат возможен только с согласия получателя средств. В 2024 году планируется ввести систему, упрощающую работу со спорными случаями, но пока без проблем проходят только возвраты средств за товары, купленные в магазинах.

- Знание номера телефона человека позволяет узнать, в каких банках у него открыты счета, а также имя, отчество и первую букву фамилии.

- Ограничения суммы переводов без комиссии.

Получайте новые статьи моментально в Telegram по ссылке: https://t.me/sldonline_bot.

теги

рекомендуем

Как сократить время загрузки веб-сайта на 30% и увеличить лояльность пользователей

Путь партнерства с ведущим разработчиком российских ОС «Альт»: творческий тандем «Базальт СПО» и Академии Softline

Как компании сокращают расходы на «хвосты»

Как ИИ-системы меняют пищевую промышленность

Россияне смогут переводить друг другу деньги по QR-коду через мессенджеры в 2019 году

В 2019 году россияне смогут переводить друг другу деньги по QR-коду через мессенджеры (WhatsApp, Viber, Facebook* Messenger) и социальные сети («ВКонтакте», «Одноклассники», Facebook*). Использование QR-кодов станет альтернативой переводам по номеру телефона, пишут «Известия».

Разработкой приложения занимается ассоциация «Финтех» при ЦБ.

Для перевода денег с помощью QR-кода понадобится специальное приложение, которое будет интегрировано в платформу быстрых платежей. В приложении нужно будет создать QR-код, затем привязать его к банковской карте и сохранить изменения. При переводе денег нужно будет зайти в приложение и нажать на созданный QR-код. Далее появится окно оплаты. В нем выбирается канал отправки денег — мессенджер или соцсеть. Затем необходимо ввести счет, банк получателя и сумму перевода. При наличии QR-кода адресата процедура перевода становится еще проще.

В WhatsApp, Viber и Facebook* поддержали нововведение, отметив, что оно разрабатывается по инициативе мессенджеров и социальных сетей и призвано повысить их популярность.

«QR-код логичнее использовать и при «физической» оплате — к примеру, в магазинах, — считает начальник отдела по развитию электронной коммерции Бинбанка Филипп Петров. — В некоторых странах подобный способ оплаты используется, к примеру, на уличных рынках. В России на региональном уровне уже есть проекты по оплате с помощью QR-кода общественного транспорта. Пассажир заходит в автобус, наводит гаджет на QR-код, расположенный у водителя, и мгновенно совершает оплату через интернет-эквайринг (необходимо единожды авторизоваться — провести операцию с 3D-Secure). В приложении формируется чек на оплату, пассажир показывает его на экране водителю и занимает свое место».

По прогнозам экспертов, новация увеличит объем безналичных операций на 40%. Согласно данным Банка России, по итогам 2017 года объем безналичной оплаты товаров и услуг достиг 16,1 трлн рублей. Объем прочих операций (включая переводы с карту на карту и на благотворительные цели) составил 19 трлн рублей.

*Сервис/сервисы, принадлежащие Meta, признанной в РФ экстремистской организацией, деятельность которой запрещена на территории РФ

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Перевести деньги

Как перевести деньги с карты Тинькофф на другую карту?

Вы можете перевести деньги на карту любого банка в личном кабинете на tinkoff.ru и мобильном приложении Тинькофф через раздел «Платежи». Если с нашей стороны будет комиссия, мы предупредим о ней.

По номеру телефона. Можно выбрать, на какой из банковских счетов получателя переводить деньги, или отправить ему перевод ссылкой — он сам выберет, куда его зачислить.

В приложении Тинькофф или личном кабинете перейдите в раздел «Платежи» → «Перевод по телефону». Укажите номер телефона получателя, введите сумму перевода, выберите банк получателя и нажмите «Перевести».

По номеру карты. В мобильном приложении Тинькофф и личном кабинете: нажмите «Платежи» → «Переводы» → «По номеру карты». Введите номер карты получателя, сумму перевода и нажмите «Перевести».

По номеру договора или QR‑коду. Таким способом можно перевести деньги только клиенту Тинькофф. В мобильном приложении Тинькофф и личном кабинете: нажмите «Платежи» → «Переводы» → «По номеру договора». Введите номер договора или отсканируйте QR‑код, если получатель вам его прислал. Укажите сумму перевода и нажмите «Перевести».

По полным реквизитам счета. В приложении Тинькофф или личном кабинете перейдите в раздел «Платежи» → блок «Переводы» → «По номеру счета». Укажите реквизиты: БИК банка и счет получателя. Введите сумму перевода и нажмите «Перевести».

В какой срок отправляется и зачисляется перевод?

Перевести деньги можно когда угодно.

Срок зачисления зависит от типа перевода: