Все про переоформление ипотеки на другого человека

Ипотека – это довольно длительный процесс сотрудничества между банком и клиентом. В течение этого времени могут возникнуть обстоятельства, благодаря которым сотрудничество станет обременительным, и тогда клиент банка может задуматься о том, чтобы сменить финансовую компанию, либо и вовсе переоформить заем.

Можно ли переоформить ипотеку на другого человека?

Что говорит закон?

Нюансы переоформления

Процесс переоформления

Можно ли переоформить ипотеку на другого человека?

Причин на то, чтобы заняться переоформлением, существует множество. Но первое, что должен сделать клиент банка – это обратиться в свою финансовую компанию, где он брал деньги в долг.

Переоформить ранее оформленный заем можно только если на то согласна сама финансовая компания. Конечно, у самих банков от такой процедуры никакой выгоды нет, но, в большинстве случаев, они идут на встречу клиенту. Крупные государственные финансовые компании, такие как Сбербанк и ВТБ банк, чаще всего разрешают сделку, так как уже не единожды осуществляли операции по смене собственника.

Зачастую такой метод позволяет с успехом погасить задолженность.

Что говорит закон?

В РФ закон гласит, что есть всего две причины, согласно которым финансовая компания может одобрить подобные сделки. И это:

- переоформление займа на иное лицо;

- рефинансирование, благодаря которому клиент банка перекредитовывается в другой финансовой компании.

Основной закон, регулирующий данный вопрос – это ФЗ «Об ипотеке», статья 77.

Если же жилище переоформляется при бракоразводном процессе, то учитывается так же Семейный кодекс и статьи с 33 по 39, а так же статья 45 и 60. Здесь учитываются интересы не только мужа и жены, но и несовершеннолетних детей.

Причины

Разберем более подробно, что именно может послужить для такого решения, как осуществляется перевод ипотеки на другое лицо или рефинансирование.

Ухудшение материального положения

Если учесть, что ипотечные займы выдаются на довольно долгий срок, нет ничего удивительного в том, что финансовое положение клиента может за все это время стать хуже. Если подобная ситуация возникает, то финансовые компании обычно предлагают следующее решение вопроса:

- рефинансирование займа под более низкий процент;

- увеличение срока кредитования и, соответственно, уменьшение размера платежей.

Иногда заемщик сам предлагает переоформить кредит на другого человека (например, на родственника). Кредитор может пойти на подобные уступки, но только если новый заемщик платежеспособен.

Переход в другой банк

Если учесть, что на данный момент конкуренция между банками достаточно велика, финансовые компании стараются заводить себе постоянных клиентов – особенно таких, которые приносят им прибыль в виде ипотечных займов.

В результате другие банки могут предложить вам более низкий процент займа, более лояльные условия, минимальный пакет документов, более длительный срок кредитования и так далее. Важно, что чтобы оформить данную процедуру, не нужно получать согласие банка, в котором вы первоначально оформили кредит.

А что же тогда нужно? Необходимо:

- Заключить договор с новой финансовой компанией, взять у них деньги и погасить кредит в старом банке.

- Заранее нужно продумать все нюансы – в том числе и выгоду от нового кредитования. К примеру, с вас в новом банке могут взять дополнительные комиссии за переоформление кредита и оформление страховки.

Рассчитать новые условия по ипотеке можно на онлайн-калькуляторе.

Изменение семейного статуса

Если супруг с супругой разводятся, то часто возникает ситуация, когда перед бывшей семьей встает вопрос, как именно следует переоформить ипотечный договор, по которому один был заемщиком, а второй – созаемщиком или поручителем.

Особенно этот вопрос будет актуален в том случае, если ипотека остается на одном супруге, а квартира переходит к другому.

В этом случае банк может одобрить принятие решения по переходу ипотеку от одного заемщика к другому. Однако новый заемщик должен будет подтвердить свою финансовую состоятельность.

Другие причины

А вот и другие случаи, когда может понадобиться перекредитование:

- Возможно, изначально ипотечный заем был взят для кого-то из родственников или друзей.

- Человек решил провести процедуру рефинансирования. Потому что помимо ипотеки есть и иные кредиты, и их было бы удобно погашать одним платежом.

- У человека нет финансовой возможности выплачивать заем, и его родственники берут эту обязанность на себя.

Все эти варианты так же могут стать причиной для переоформления ипотеки.

Нюансы переоформления

Как уже и говорилось ранее, такие крупные банки, как Сбербанк, ВТБ банк и Россельхозбанк пусть и не охотно, но все же соглашаются на переоформление кредита, так как в подобных сделках у них имеется большой опыт. Разберем, каковы нюансы подобного переоформления.

В Сбербанке

Банк Сбербанк, имеющий огромный опыт на подобном поприще, разработал свою программу рефинансированию, но при этом не слишком лояльно относится к тем клиентам, которые хотят переоформить заем на другого человека.

На текущий момент ставка по перекредитованию составляет 9,5%, но, даже если банк отказал вам в процедуре, ничто не мешает вам взять средства в долг в другом банке и погасить кредит в Сбербанке. Предложение о рефинансировании прописано на странице www.sberbank.ru.

В ВТБ

Так же как и Сбербанк, ВТБ банк так же не слишком охотно идет на переоформление, ведь для банка это связано с определенными рисками. И все же попытаться подать заявку на переоформление можно, особенно если новый клиент в состоянии подтвердить свою платежеспособность.

Так же как и Сбербанк, ВТБ банк предлагает программу рефинансирования на следующих условиях:

- Фиксированная ставка по данной программе составляет 8,8%.

- Кредит выдается исключительно в рублях.

- Важно, чтобы первоначальный взнос составлял не более 80% о суммы, которая берется в кредит.

- Максимальный срок кредитования при рефинансировании составляет 30 лет.

- Подобным образом можно занять у банка до тридцати миллионов.

- За оформление кредита в банке не взимаются комиссии.

Подробности рефинансирования прописаны на странице www.vtb.ru.

В других банках

Какие еще банки и на каких условиях предлагают рефинансирование?

- Газпромбанк, так же как и Автобанк, предлагает рефинансирование от 8,8% на срок до 30 лет www.gazprombank.ru.

- Тинькофф банк в свою очередь предлагает процентную ставку от 8,25% на срок до 25 лет и на сумму от трехсот тысяч рублей.

- Россельхозбанк так же готов предложить свои услуги на сумму от 100 тысяч рублей сроком до 30 лет и с процентной ставкой от 9,05%. www.rshb.ru.

Процесс переоформления

Разберем подробнее, что нужно сделать для того, чтобы кредит был переоформлен.

Что потребуется?

Пожалуй, одного только вашего желания переоформить кредит будет недостаточно. Нужно найти человека, который будет согласен на переоформление. Кроме того, есть один важный нюанс – такой человек должен быть состоятельным и суметь подтвердить свои доходы.

Кроме того, можно продумать этот нюанс заранее и еще на стадии оформления кредитного договора прописать в нем нюанс, согласно которому, при желании, вы сможете переоформить ипотеку на другого человека.

Если же речь идет о рефинансировании, то здесь все еще проще. Для другого банка нужно будет собрать следующие бумаги:

- заявление-анкету, в которой будет прописано, какой именно пакет услуг вы выбрали;

- паспортные данные всех лиц, которые участвуют в оформление – в том числе созаемщиков и поручителей;

- документы на недвижимость;

- подтверждение доходов.

Так как образец анкеты есть практически на любом сайте, предлагающем рефинансирование, то этот пункт особых проблем вызвать не должен. Кроме того, образец и бланк для заполнения всегда можно запросить в отделении банка.

Как правило, если потенциальный клиент предоставил весь необходимый пакет документов, рассмотрение заявки не затягивается более недели.

Как видите, достаточно большое количество банков предлагает программу по рефинансированию. Но, как правило, она действует только в отношении следующих граждан:

- лица должны достигнуть 21 года;

- гражданин должен работать непрерывно на одном и том же рабочем месте хотя бы в течение полугода.

А вот для пенсионеров и лиц, которые достигнут пенсионного возраста еще до того, как будет погашен кредит, данная программа не действует.

Пошаговые действия

Для того, чтобы получить возможность переоформить заем, нужно предоставить в банк список определенных документов. Список этих документов уже указан выше. Важно, что финансовая компания, помимо уже указанного перечня, может затребовать и другие документы.

Итак, как же выглядят действия по переоформлению ипотеки?

- Для начала нужно подать в банк заявление, где будет указано, почему вы решили переоформить или рефинансировать кредит.

- Если кредит оформляется через другой банк, то, после того как будет погашен залог, нужно получить свидетельство из банка о снятии ареста.

После того, как процедура погашения долга будет окончена, останется только оформить новый кредитный договор.

Как видите, процедура довольно проста и не вызывает затруднений, но только в том случае, если Кредитор согласен на переоформление.

Сбербанк при продаже жилья разрешил сохранять ипотечную ставку продавца: что следует знать

Сбербанк будет оформлять куплю-продажу недвижимости через перевод ипотечного долга от продавца к покупателю.

Покупатель сможет получить ипотеку на тех же условиях, на которых ее оформлял продавец. Пока банк реализует программу в тестовом режиме, подтвердили в Сбере. В Архангельской области уже прошла первая подобная сделка.

УЧЕБНИК Т—Ж

Курс: как хранить деньги

Бесплатный курс расскажет, как защитить от инфляции и выгодно хранить любые сбережения

Изучить программу

Как работает перевод ипотеки

Вот как банк проводит подобные сделки:

- Покупатель собирает стандартный пакет документов, который нужен для одобрения ипотеки: паспорт, СНИЛС, документы о трудоустройстве и доходах.

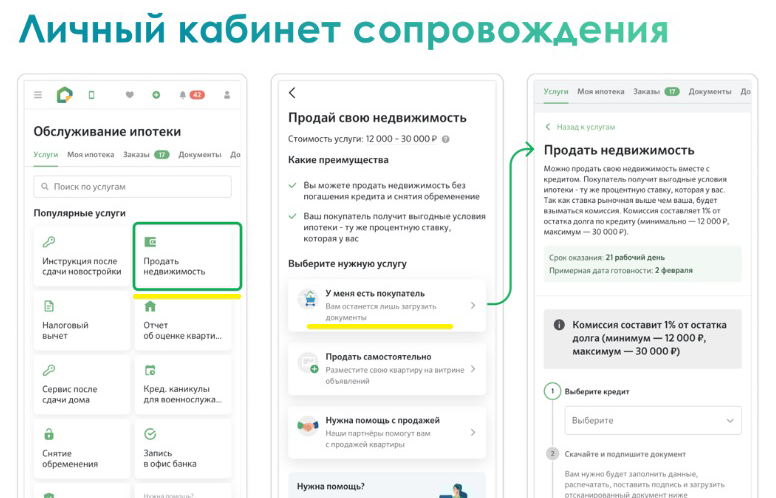

- Продавец подает заявку на сделку через личный кабинет сервиса «Домклик». Банк рассматривает заявку. Срок — до семи рабочих дней.

- Если все хорошо, специалист банка готовит документы и проводит сделку вместе с покупателем и продавцом.

- Долг продавца переводят на покупателя, при этом сохраняют и срок ипотеки, и ежемесячный платеж, и прочие условия. График платежей будет тот же , но на покупателя откроют новый счет, куда он будет вносить платежи по ипотеке.

Перевод ипотеки делает продавец в разделе «Продать недвижимость». Источник: sberbank.ru

У новой программы ипотеки есть отличия от стандартной ситуации, когда покупатель получает одобрение банка по актуальным условиям и приобретает квартиру на кредитные деньги банка.

Отличия перевода ипотеки от обычной ипотеки

| Условия | Обычная ипотека | Перевод долга |

|---|---|---|

| Что с упрощенным порядком | Возможна «ипотека по паспорту», когда заемщик не представляет никаких документов о работе и доходе | Упрощенного порядка нет, обязателен полный пакет документов |

| Кто подает заявку | Покупатель | Продавец |

| Каков срок одобрения | 1 сутки | 7 рабочих дней |

| Сколько займет вся сделка | 3—7 дней | До 21 дня |

| Какие документы надо оформлять | Договор купли-продажи | Договор купли-продажи между покупателем и продавцом и договор о переводе долга между сторонами и банком |

Отличия перевода ипотеки от обычной ипотеки

| Обычная ипотека | |

| Что с упрощенным порядком | Возможна «ипотека по паспорту», когда заемщик не представляет никаких документов о работе и доходе |

| Кто подает заявку | Покупатель |

| Каков срок одобрения | 1 сутки |

| Сколько займет вся сделка | 3—7 дней |

| Какие документы надо оформлять | Договор купли-продажи |

| Перевод долга | |

| Что с упрощенным порядком | Упрощенного порядка нет, обязателен полный пакет документов |

| Кто подает заявку | Продавец |

| Каков срок одобрения | 7 рабочих дней |

| Сколько займет вся сделка | До 21 дня |

| Какие документы надо оформлять | Договор купли-продажи между покупателем и продавцом и договор о переводе долга между сторонами и банком |

Плюсы и минусы

Вот главные преимущества перевода ипотечного кредита на продавца.

✅ Ставка по кредиту может получиться ниже рыночной. Например, в феврале 2023 года средний процент по ипотеке на покупку вторичного жилья — 11%, а у продавца может быть ставка января 2022 года — 9—10% или даже 2021 года, когда средняя ставка на вторичном рынке была 8,3%, а в некоторые месяцы — даже 7,3%.

Например, продавец купил квартиру за 7 000 000 ₽ в ипотеку под 7,5% на 25 лет с первоначальным взносом 1 500 000 ₽. Ежемесячно он платил 40 644 ₽. При тех же условиях, но со ставкой 11% ежемесячный платеж будет 53 906 ₽, а переплата — почти на 4 000 000 ₽ больше. Если покупатель собирается тоже брать ипотеку, ему выгоднее перевести на себя ипотеку продавца.

✅ Сделка безопасна для всех сторон. Банк не снимает залог и разрешает переход права собственности с сохранением обременения. Сделка проходит внутри одного банка, квартира уже проверена, когда продавец оформлял свой кредит.

✅ Покупателю не надо делать новый отчет об оценке. Для квартиры он стоит около 5000 ₽, для частного дома — вдвое больше.

А вот недостатки программы.

❌ Нельзя перевести ипотеку с субсидированной ставкой. Если у продавца сельская, семейная или ИТ-ипотека , ее не переоформить. А именно по таким ипотекам обычно самые выгодные ставки.

❌ Сумма кредита не может быть выше текущей задолженности продавца по ипотеке. То есть покупатель уплачивает разницу между ипотечным долгом и суммой продажи недвижимости, если такая разница есть.

Например, квартиру продают за 4 000 000 ₽, а сумма долга по ипотеке — 1 500 000 ₽. Для перевода долга банк выдаст в кредит только 1 500 000 ₽, остальное покупатель вносит своими деньгами. Если оставшейся суммы у покупателя нет — например, у него только 400 000 ₽ на первоначальный взнос по стандартной ипотеке, — придется оформлять обычную ипотеку.

❌ Комиссия за перевод ипотеки — 1%, но минимум 12 000 ₽ и максимум 30 000 ₽. Например, при сумме долга меньше 1 200 000 ₽ ставка 12 000 ₽, свыше 1 200 000 ₽ — 1%. Это нигде не прописано, но логичным кажется, что комиссию уплачивает покупатель, потому что он получает ипотеку по ставке ниже рыночной.

❌ При переводе долга условия ипотечного кредита продавца полностью сохраняются, а значит, покупатель получит не только ту же ставку, но и тот же срок кредита, и тот же размер ежемесячного платежа. Не получится варьировать эти параметры, чтобы сделать кредит более комфортным.

Можно ли переоформить кредит на другого человека

В жизни возникают ситуации, когда может понадобиться переоформить действующую кредитную задолженность на третье лицо. Такая операция вполне допустима. Однако для ее выполнения необходимо соблюдение важных требований. Далее рассмотрим, как на этот вопрос отвечает законодательство РФ, а также: как решить этот непростой вопрос.

Что говорит об этом закон?

Что потребуется?

Алгоритм действий по переоформлению

В каком случае переоформить не получится?

Как банки относятся к таким процедурам?

Возможные последствия

Что говорит об этом закон?

В 391 статье Гражданского Кодекса России сообщается, что заемщик вправе перевести долг на другого человека при условии согласия последнего. Кроме того участники процесса должны заручиться согласием кредитора, иначе любые договоренности теряют смысл.

Другими словами, если два лица решили осуществить перепоручение долга, а финансовое учреждение не одобрило подобные манипуляции, тогда переоформление не состоится. Что важно учесть, чтобы получить положительный ответ от банка?

Что потребуется?

Для перевода задолженности на другого человека необходимо вместе с ним прийти в отделение банка и подать письменное заявление. При этом важно, чтобы причина была подкреплена обоснованными аргументами в пользу таких действий. К ним относят:

- Приобретение или обострение серьезной болезни;

- Ухудшение финансового состояния (уменьшение доходности);

- Потеря рабочего места;

- Развод и пр.

Любое из весомых обстоятельств должно подтверждаться документально. Кроме того присутствие нового плательщика задолженности при подаче заявления обязательно. Ему также потребуется предоставить подробные сведения о себе. Без нового заемщика заявка не будет рассматриваться, даже если остальные документы предоставлены в полной мере. Перед вынесением решения банковская организация проверит финансовое состояние и надежность всех участников процесса.

Алгоритм действий по переоформлению

Перед подачей прошения по переоформлению кредита необходимо собрать документы, подтверждающие необходимость действий. Это справка о потере места работа (с Центра Занятости), из больницы – о заболевании, документ о потере имущества и пр. Для нового плательщика по кредиту потребуется предъявить:

- Паспортные данные;

- Справку о доходах (с места работы);

- Свидетельство о наличии собственности (недвижимости, автомобиля).

Перечень необходимой документации можно узнать у сотрудника банка. После подачи заявки следует дождаться принятия им решения. С положительным ответом начинается процесс передачи кредитной задолженности. Много времени это не занимает.

Перевод долга сложней, если им является ипотека. Этот случай требует выполнение дополнительных условий:

- Смену залогового имущества;

- Исключение одного из заемщиков;

- Продление срока кредитования;

- Введение нового заемщика.

Долговое обязательство такого вида можно передать при условии, что человек, приобретающий недвижимость знает о его существовании и согласен оформить на себя.

В каком случае переоформить не получится?

Переоформление финансовых обязательств на другого человека кредитор может не одобрить. В этом случае следует приложить усилия, чтобы получить кредит в другой организации и погасить имеющийся долг.

Передать заем другому человеку не получится также в случае его отказа. Невозможно это сделать и в принудительном порядке через суд. Закон может наложить обязательство вернуть долг при наличии доказательств, но не перевести кредит на себя. Даже если заемщик оформил долг с целью помочь другу.

Как банки относятся к таким процедурам?

Финансовая компания даст согласие на передачу кредита, если убедится в надежности нового ответственного лица. Однако такое решение принимается банками неохотно. Переоформление не несет с собой никакой выгоды для компании, наоборот возникают риски. Согласно статистике только 1% заявок на предоставление услуги получают положительный ответ.

Многие крупные банки не предоставляют клиентам такую услугу. В их числе находится Сбербанк. Компании предлагают провести рефинансирование задолженности и закрыть все долги по сниженной процентной ставке.

Возможные последствия

Переоформление кредита на нового заемщика часто сопровождается повышением процентной ставки. Кроме того многими финансовыми учреждениями взимается комиссионный сбор за перерегистрацию задолженности. Во избежание неприятного сюрприза, следует заранее выяснить этот вопрос у сотрудника банка.

Можно ли переоформить ипотеку на другого человека

За период, пока заемщик выплачивает ипотеку, может многое измениться, в том числе уровень дохода. Если платежи стали неподъемными, ипотеку можно переоформить на другого человека. Рассказываем, как это сделать законно и кто может стать новым заемщиком.

Как работает переоформление ипотеки

- возраст — чаще всего не менее 21 года, но не более 65;

- гражданство — российское;

- трудоустройство — официальное;

- доход — стабильный, уровень зависит от суммы кредита;

- кредитная история — хорошая: у заемщика были раньше кредиты, которые он выплачивал в срок, у него нет кредитной карты, зато он может похвастаться высоким кредитным рейтингом.

Каждую ситуацию рассматривают индивидуально. Но если новый заемщик не будет соответствовать хотя бы одному из перечисленных банком требований, на передачу ипотеки можно не надеяться.

Вкратце переоформление ипотеки происходит так: вы находите человека, который соглашается взять на себя ипотечные обязательства, обращаетесь в банк с соответствующей просьбой, подготавливаете необходимые документы (банк скажет, какие именно). Новый заемщик подтверждает свою платежеспособность. В течение двух недель банк выносит решение, и если оно положительное, то с новым заемщиком заключают договор. А теперь расскажем обо всем подробнее.

Почему ипотеку переоформляют на другого заемщика

Основания, на которых вы может передать свою ипотеку другому человеку, в законе не прописаны. Поэтому и список причин у каждого банка свой.

«Такие сделки есть в ограниченном количестве банков, и рассматриваются подобные случаи индивидуально. Не все банки готовы на передачу ипотечного кредита, это исключения», — говорит Леонид Григорьев.

И все же эксперт перечислил несколько ситуаций, когда возможно передать ипотеку другому человеку.

Снижение уровня дохода

Допустим, вы взяли ипотеку на 15 лет. За это время у вас может измениться материальное положение, в том числе не в лучшую сторону. Если доход у вас упал настолько, что вы рискуете отдавать за ипотеку последние деньги, можете попросить банк о полной смене заемщика. Но здесь, как мы уже писали, банк скорее согласится на рефинансирование, ипотечные каникулы или реструктуризацию.

Расторжение брака

После развода тот, на кого оформлена ипотека, может оставить жилье второму супругу вместе с долгом. Если он, конечно, согласится. Второе важное условие — согласие банка: человек, которому передают ипотеку, должен подходить под требования кредитора и подтвердить финансовую состоятельность.

Помощь родителей

Родители покупают квартиру для ребенка, у которого еще нет постоянного дохода или он работает по договору ГПХ. Они оформляют ипотеку на себя, а когда ребенок обзаводится постоянной работой, ипотеку передают ему.

Ипотека в наследство

Если заемщик умер, а ипотека осталась, его кредитные обязательства передаются наследнику имущества. Если наследник не достиг совершеннолетия, обязательства может взять на себя законный опекун.

25.07.2023 11:00

Отъезд заемщика

Если вы решили сменить место жительства и ипотечная квартира на прежнем месте ни к чему, можно переоформить ее на другого человека. Но в этом случае, говорит юрист Андрей Конышев, проще оформить договор купли-продажи.

«Самый простой вариант — сделка купли-продажи между новым собственником и человеком, на которого в данный момент оформлена ипотека, — говорит Андрей Конышев. — Просто оформляется договор купли-продажи, новый собственник берет новую ипотеку (либо у него свои накопления были), предыдущий получает свою долю в денежном эквиваленте, и его ипотека погашена».

Итак, передавать обязанности по ипотечному кредиту можно родственникам и даже совершенно постороннему человеку. Правда, на такой вариант банки идут с неохотой, и здесь нужны исключительные случаи — например, если вы как основной заемщик потеряли доход или собрались навсегда уезжать из города, в котором у вас ипотечное жилье.

Что будет с квартирой после переоформления ипотеки

Квартира остается в залоге у банка до полной выплаты долга. Но кто будет собственником, зависит от ситуации. Здесь есть несколько вариантов.

Вариант первый. Вы передаете ипотеку другому человеку вместе с квартирой. То есть продаете квартиру с ипотекой. Соответственно, собственником становится новый заемщик.

Вариант второй. Вы переоформили ипотеку на родственника, например, но при этом хотите остаться собственником. И родственник не против. В этом случае решение за банком.

«Шансы получить согласие от банка на такую сделку минимальны, — говорит Андрей Конышев. — Банки просто не любят, когда собственником является один человеком, а заемщиком — другой. Потому что в случае просрочки платежей им сложнее обращать взыскание на квартиру. Да и просто рычагов воздействия на вас как на заемщика становится меньше».

Вариант третий. Муж и жена были созаемщиками. Они развелись и договорились, что квартира переходит мужу вместе с долгом. Но денег для оплаты кредита у него недостаточно. Тогда можно заменить созаемщика. Вместо бывшей супруги им может стать, например, отец разведенного мужчины. В этом случае родственники могут между собой договориться о долях, если это необходимо.

30.11.2022 17:30

Какие ограничения существуют при переоформлении ипотеки

Есть ограничения на сделку по переоформлению ипотеки:

- льготный кредит — ипотеку, оформленную по госпрограмме, нельзя переоформить;

- коммунальные задолженности — в этом случае вам придется полностью закрыть долги по ЖКУ в залоговой квартире, а уже потом передавать ипотечные обязательства;

- во время переоформления вы перестали вносить платежи по графику — при таком положении дел банк может отказать.

Каждый банк может выдвинуть и собственные условия для переоформления ипотеки на другого человека. Вот список из наиболее часто встречающихся:

- новому заемщику нужно доказать свою состоятельность и отсутствие других обязательств;

- у нового заемщика хорошая кредитная история;

- у первого заемщика нет просрочек по текущему займу и есть уважительная причина для переоформления.

Также банки часто обращают внимание на возраст нового заемщика — ему должно быть не меньше 21 года и не больше 65 лет, у него должно быть российское гражданство и прописка в регионе, где оформляют кредит.

Как правильно переоформить ипотеку на другого человека

Чтобы переоформить ипотеку на другого клиента, нужно пройти несколько этапов. Первым делом обратиться в банк и объяснить свое желание изменить договор, приведя веские доводы. После этого взять у сотрудника список документов, которые нужно предоставить. Обычно для переоформления ипотеки тому, кто берет кредит на себя, нужен вот такой пакет документов:

- паспорт гражданина РФ;

- трудовая книжка или контракт;

- справка о доходах;

- анкета-заявление.

Кроме того, могут потребоваться документы о семейном статусе, СНИЛС, ИНН нового заемщика, заграничный паспорт, сведения о наличии имущества, военный билет. Передающему кредитные обязательства заемщику нужно предоставить паспорт и заявление о переоформлении.

Как только вы подадите все необходимые документы, останется дождаться решения банка. После положительного решения вы должны написать заявление о досрочном погашении задолженности за счет займа нового клиента и получить выписку о закрытии кредита и отсутствии долга перед банком. А новому заемщику предстоит подписать ипотечный договор с банком, в котором будут прописаны все условия, включая график внесения платежей. Факт залога жилья необходимо зарегистрировать в Росреестре или МФЦ.

«Вся процедура может затянуться на две недели, а то и больше, — говорит Леонид Григорьев. — Если на этот срок приходится очередной платеж по кредиту, деньги должен перевести тот человек, на котором сейчас висит долг. В противном случае просрочка помешает переделать договор под нового заемщика».

Можно сделать все самостоятельно, а можно обратиться к специалисту, чтобы он учел подводные камни, помог собрать полный пакет документов и предостерег от возможных рисков.

А риски могут быть такие:

- из-за комиссий за оформление может увеличиться стоимость кредита;

- если новый заемщик перестанет оплачивать ипотеку, сделку могут признать недействительной, недвижимость придется продать, а деньги вернуть;

- одна из сторон нарушит договоренности.

«Бывает, что стороны нарушают условия договора. У кого-то проблемы с финансами, кто-то просто из-за конфликта перестал платить — всякое бывает в жизни, — говорит Андрей Конышев. — Но банк все равно все видит. Его невозможно перехитрить, обдурить, обмануть. В плане ипотеки, во всяком случае. Потому что банк получает либо деньги, либо квартиру».

Чтобы не рисковать, можно вообще отказаться от переоформления и попробовать справиться своими силами. Попросите в банке ипотечные каникулы. Еще один вариант — реструктуризация, когда кредитор пересматривает условия (увеличивает срок и снижает ставку или пересматривает график платежей). Если нашли программу со ставкой ниже, чем у вас сейчас, можете оформить рефинансирование — сравните предложения банков в нашем каталоге.

Почему могут отказать в переоформлении ипотеки

Отказать в переоформлении ипотеки могут из-за того, что новый заемщик не соответствует требованиям банка. Например, у него плохая или нулевая кредитная история, есть другие непогашенные кредиты, у него недостаточно высокий доход (у каждого банка есть собственная формула расчета платежеспособности).

Причин отказа в переоформлении ипотеки может быть масса. И все они зависят исключительно от банков. Так что хотя передача ипотечного займа и не запрещена законом, она возможна при согласии всех сторон процесса. А банк — одна из сторон, и финальное решение остается за ним.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >