Как пользоваться бесконтактной картой

К 2019 году более половины платежей совершается бесконтактным путем. Крупные банки постепенно отказываются от выпуска обычных карт и заменяют их пластиками с функцией бесконтактной оплаты. И кредитными, и дебетовыми картами можно рассчитываться в одно касание, без прямого контакта с терминалом. О том, как правильно пользоваться бесконтактными картами и насколько это безопасно, расскажет Brobank.ru

15.11.19, обновили 14.07.20 —> 4741 0 Поделиться

Автор Бробанк.ру Татьяна Курчанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

— получила образование в Алтайском государственном педагогическом университете — АлтГПУ (бывш. АлтГПА, БГПУ). Несколько лет проработала оператором колл-центра в ФинПромБанке. Неоднократно повышала квалификацию путем прохождения обучающих программ и тренингов. Более 3 лет писала статьи для крупных финансово-кредитных порталов России. kurchanova@brobank.ru Открыть профиль

Что такое бесконтактная карта

Внешне бесконтактная карта практически не отличается от обычной: на ней есть фамилия и имя владельца, срок действия, номер и CVC-код на обороте. Пластик оснащен и чипом, и черной магнитной полосой. Единственное отличие — на фронтальной стороне пластика есть значок wi-fi, говорящий о том, что карта поддерживает бесконтактную оплату.

Каждая платежная система оснащает карты своей технологией:

- у MasterCard — это PayPass;

- у VISA — PayWave.

Примечательно, что в народе термин PayPass закрепился как обозначение бесконтактной оплаты в принципе, а не только на картах MasterCard.

Как заказать

Многие банки, например, Сбербанк, выпускают только бесконтактные карты, так что специально указывать, что вам нужен именно пластик с технологией PayPass или PayWave не нужно. Также при замене карточки «старого образца» Сбербанк выдаст новую, поддерживающую бесконтактную оплату.

Если кредитно-финансовая организация предоставляет и контактные, и бесконтактные карты, то вам просто нужно выбрать ту, что соответствует вашим требованиям.

- выберите подходящий тариф;

- оставьте заявку онлайн или в офисе организации;

- предоставьте паспорт;

- подготовьте справку о доходах, если заказываете кредитку;

- заберите готовый пластик и активируйте его.

Несмотря на то, что изготовление бесконтактного пластика обходится банкам почти в два раза дороже, для клиентов стоимость «новых» карточек пока что не отличается от «старых» — цена будет зависеть от тарифа и банка-эмитента, а не от встроенных функций.

Как пользоваться

Итак, вы заказали и получили бесконтактную карту — осталось понять, как и где ей пользоваться. На самом деле, существенных различий между двумя типами карточек при использовании нет.

На кассах

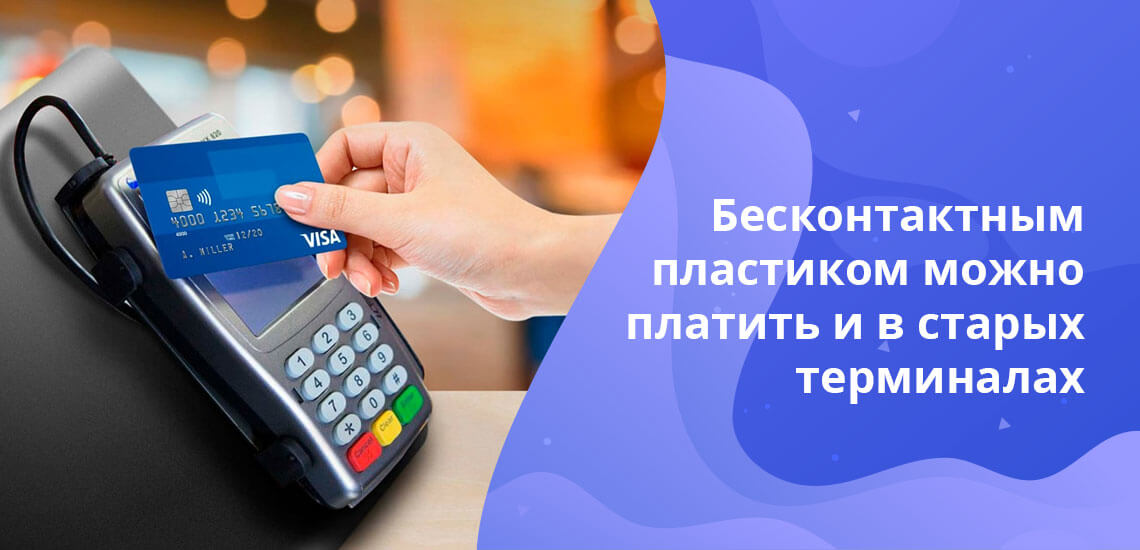

В 2019 году практически все платежные терминалы принимают бесконтактную оплату, причем как с карт, так и с телефонов, поддерживающих технологию NFC. Если же вам все-таки попадется терминал старого образца, то расплатиться бесконтактным пластиком можно, как и обычной кредиткой — вставить, ввести пин-код, дождаться звукового сигнала и вытащить. Оплату телефоном такой аппарат не примет.

- Если до 1 тыс. рублей, то вам больше ничего делать не нужно — уберите карту в кошелек и заберите чек.

- Если свыше 1 тыс. рублей, то дополнительно понадобится ввести пин-код.

С 13 апреля 2019 года Visa расширила лимит, при котором не требуется ввод пин-кода, до 3 тыс. рублей. Однако не у всех пользователей получилось воспользоваться новыми возможностями. Дело в том, что максимальная сумма снятия регулируется не только платежной системой, но и банком-эмитентом. Некоторые банки, например, Альфа-банк, сразу же внедрили изменения, другие же решили постепенно увеличивать лимиты. В Сбербанке максимальная сумма оплаты в одно касание остается неизменной до сих пор. Заявлений об аналогичных нововведениях представители ПС MasterCard пока не делали.

В онлайн-магазинах

Для оплаты товаров в интернете нет абсолютно никакой разницы, обычный у вас пластик или же карта «быстрого касания». В любом случае вам нужно ввести данные карточки в специальное поле и подтвердить платеж кодом из СМС.

В банкоматах

Проводить операции через банкомат также можно, не вставляя пластик в картоприемник. Для этого подходят все аппараты самообслуживания, на которых расположен логотип бесконтактной оплаты — значок wi-fi, такой же, как на само́й карточке.

Чтобы банкомат распознал вашу карту, приложите ее к NFC-считывателю — черной коробочке, которая обычно расположена рядом с клавиатурой. Как только на экране появится поле для ввода пароля, карту можно убирать — больше она вам не пригодиться. Обратите внимание, что в отличие от платежных терминалов на кассах, здесь вам в любом случае придется вводить пин-код.

Безопасность бесконтактных карт

- возможность кражи денег, если злоумышленник приложит считыватель к сумке или кошельку, например, в переполненном общественном транспорте;

- двойное списание денег с карты при оплате;

- ошибочное списание денег с их карты, если поблизости кто-то рассчитывается бесконтактным способом.

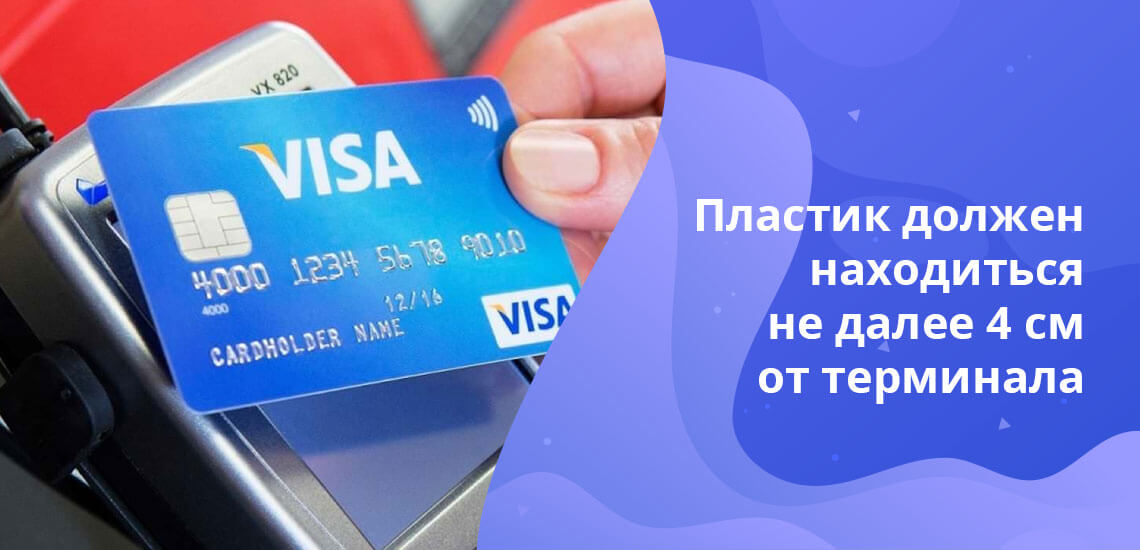

Ни одно из вышеперечисленного невозможно. Во-первых, операции, проводимые через терминал, легко отследить — ни один мошенник не будет так рисковать. Во-вторых, система устроена таким образом, что при получении оплаты терминал отключается — чтобы списать деньги еще раз, продавцу вновь нужно вбить стоимость покупки, поэтому дважды списать одну и ту же сумму не получится. В-третьих, терминал активируется на несколько секунд. Чтобы прошла оплата, пластик должен находиться от него на расстоянии не более 4 см.

Единственная реальная угроза — потеря карточки. Злоумышленник, действительно, может совершить несколько покупок на сумму менее тысячи рублей с вашей карты. Однако, если вы своевременно замените потерю и заблокируете пластик, никто им воспользоваться не сможет. К тому же если сможете доказать, что оплату совершали не вы, есть вероятность возврата украденных денег.

Способы защиты

Если все равно опасаетесь несанкционированного списания, есть способ, как дополнительно защитить бесконтактную карту. Приобретите специальный чехол с блокировкой от считывания. Пока пластик будет находиться в нем, ваши деньги никто не сможет списать.

Нелишним будет подключить СМС-информирование. Если кто-то начнет тратить ваши деньги, вы сможете быстро среагировать и заблокировать карту.

Можно ли отключить

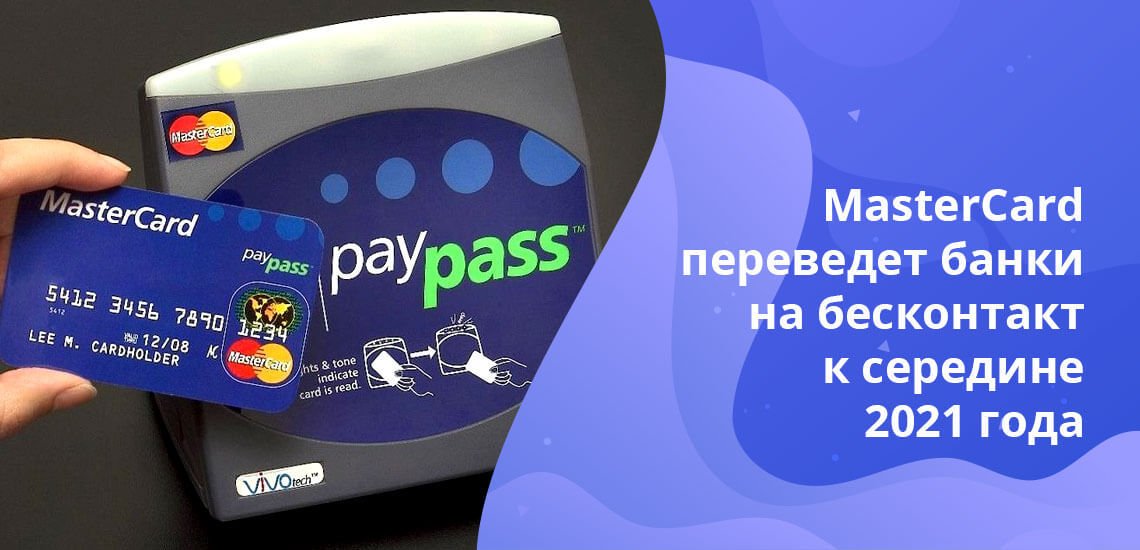

Если вы получили карту, поддерживающую бесконтактную оплату, то отключить эту функцию никак нельзя. Все что вы можете сделать — найти банк, который еще выпускает обычные карточки, и заказать пластик там. Сложность заключается в том, что платежные системы обязали кредитно-финансовые организации выпускать карты только с чипами NFC. Причем Visa уже ввела новые правила, а MasterCard обяжет банки полностью отказаться от контактных карт только к середине 2021 года.

Также в сети есть информация, что на картах Сбербанка можно изменить лимит на сумму оплаты без ПИН-кода в личном кабинете. Однако служба поддержки дала официальный ответ, что изменения лимита на проведение операций по бесконтактной технологии не предусмотрено.

Правила пользования банковской картой

При оформлении дебетовой карты или кредитки ее владелец автоматически принимает правила пользования банковской картой, а значит должен знать основы безопасности при использовании. Большинство правил носит рекомендательный характер, но некоторые из них относятся к требованиям банка. Если их не соблюдать, вся ответственность за сохранность данных и денег ложится на клиента. Каждый банк информирует держателя карты, как ею пользоваться и какие сведения нельзя разглашать третьим лицам.

27.07.20, обновили 14.09.20 —> 16061 1 Поделиться

Автор Бробанк.ру Клавдия Трескова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru Открыть профиль

Бробанк собрал самые распространенные рекомендации и правила пользования банковской картой, которые помогут не только обезопасить деньги, но и защитят от мошенничества.

| Стоимость от | 0 ₽ |

| Кэшбек | 1-5% |

| % на остаток | До 8% |

| Снятие без % | Да |

| Овердрафт | Нет |

| Доставка | На дом |

Как работать с банковской картой

При оформлении пластиковой карты каждый клиент подписывает соглашение, что он согласен с правилами пользования и условиями обслуживания банковской карты. Обычно общие правила публикуют в открытом доступе на сайте банка на вкладке, которая относится к картам. Также условия и правила использования карт вносят в отдельные разделы договора на комплексное банковское обслуживания. Если их не соблюдать банк вправе расторгнуть договор и приостановить операции по карте.

После получения пластиковой карты следует разобраться, как ею пользоваться, чтобы максимально обезопасить свои или заемные деньги. Наиболее частые операции, которые проводят клиенты – запрос баланса, снятие наличных, пополнение счета, а также оплата за товары и услуги.

Запрос баланса

- В банкомате.

- У кассира или другого специалиста банка при предъявлении паспорта и карты.

- В личном кабинете интернет-банка или мобильном приложении.

Через банкоматы можно заказать выписку по проведенным операциям через карту. Эта же информация в более развернутом виде, есть и в личном кабинете на сайте банка. Там видны сведения не только по последним операциям, но и по совершенным покупкам и переводам. У некоторых банков можно получить заверенный чек в электронном виде, в котором перечислены все операции и платежи по карте.

Запрос баланса карты в личном кабинете или мобильном приложении безопаснее для пользователя. Он может это сделать дома, без очереди и посторонних глаз. Кроме того для операции, вообще не надо доставать банковскую карту из кошелька или портмоне. Поэтому с точки зрения защиты информации, такой вариант предпочтительнее.

Пополнение

- В ближайшем отделении банка или в кассе. Для этого нужны реквизиты счета и паспорт. Если отделение оснащено индивидуальными кабинами для клиентов, этот вариант наиболее безопасный, если использовать наличные деньги.

- В терминале самообслуживания или банкомате, который принимает купюры. Желательно выбирать устройства, которые стоят в хорошо освещенных местах, внутри банков или торговых центров. При этом также следует быть осмотрительным, чтобы за спиной не было посторонних лиц.

- Переводом между своими банковскими счетами внутри банка или из других банков. Самый безопасный безналичный вариант, потому что, по сути, пластиковую карту никак не используют, как и наличные деньги. Операцию можно провести, не выходя из дома или офиса.

- Через электронные кошельки: Яндекс.Деньги, Вебмани, Киви кошелек. Если соблюдать правила безопасности на сайтах, то способ такой же защищенный, как и перевод денег между банковскими счетами.

Обналичивание

- в отделении банка, для этого нужна карта и паспорт;

- в банкомате, нужна только карта.

При работе с терминалами следует уделить пристанное внимание устройству, чтобы на нем не было никаких накладок или других приспособлений, вызывающих сомнение. Кроме того, важно следить за собственной безопасностью не только с точки зрения кражи карты или ее данных, но и обыкновенного воровства наличных денег.

Наиболее безопасны банкоматы, которые находятся внутри банков, торговых залов, отелей, аэропортов и любых других мест под видеонаблюдением.

Платежи

- карта новая и не была активирована;

- у карты истек срок действия;

- карту заблокировал банк.

Посмотрите срок действия на карте. Если до закрытия достаточно времени, значит, ее заблокировали в банке из-за обнаружения мошеннической активности или по другим причинам.

- При вводе ПИН-кода используйте одновременно несколько пальцев. Это запутает кассира или другого человека, который попытается запомнить пароль. Не стесняйтесь прикрывать клавиатуру ладонью другой руки, лучше выглядеть параноиком, чем остаться без денег.

- Установите лимит для операций с бесконтактной оплатой, тогда карту не придется отдавать кассиру в руки при расчетах за небольшие покупки.

- Меняйте пароль на карте раз в месяц или два, если активно используете банковскую карту.

- Не храните все деньги на одной банковской карте. Безопаснее открыть отдельную накопительную карту с процентом на остаток средств на счете и вообще не пользоваться ею. А для повседневных расчетов использовать карту с небольшим кредитным лимитом или остатком.

- Храните карту в специальном чехле, не подвергайте пластик нагреву, не опускайте в воду и не пытайтесь повредить носитель какими-либо другими способами.

- Поставьте на обратной стороне банковской карты собственноручную подпись. Без нее пластик недействителен. Если подпись стоит, можно не носить с собой паспорт. Менеджер магазина может попросить проставить на чеке оплаты другой экземпляр подписи для сличения с образцом на карте. Если подписи не совпадут или у продавца появятся сомнения, тогда он вправе попросить паспорт.

- Картой может пользоваться только владелец, данные о котором указаны на лицевой стороне пластика. Передавать карту в пользование другим лицам и сообщать им ПИН-код – нарушение правил безопасности. Банк не вернет деньги, если будет доказано, что владелец отдавал карту кому-либо.

Об остальных мерах предосторожности и правилах поведения при пользовании банковскими картами читайте ниже.

Самые распространенные виды мошенничества с картами

- веб-фишинг – выманивание данных по банковской карте обманным путем через социальные сети и интернет;

- вишинг – выведывание информации по карте по телефону владельца;

- смишинг – получение данных через смс-сообщения;

- скимминг – копирование данных с магнитной полосы на банковской карте с помощью специальных технических устройств и приспособлений;

- вирусы и трояны – программы, которые получают доступ к сведениям на компьютере или в мобильном телефоне жертвы;

- подсматривание пин-кода в момент ввода на терминале у кассира или в банкомате;

- установка специальных приспособлений для считывания последней введенной информации предыдущим пользователем банкомата;

- разглашение конфиденциальной информации сотрудниками кредитных организаций и другой вид утечки персональных сведений.

Обеспечение безопасности безналичных расчетов пластиковыми картами – трехсторонняя задача. В ней участвует банк-эмитент карты, пользователь и продавец товара или услуги. На середину 2020 года число краж с банковских карт в интернет-магазинах увеличилось в 6 раз.

Какие сведения по карте всегда следует хранить в тайне

- ПИН-код карты – пароль для подтверждения при оплате товаров, услуг или снятии наличных с карты.

- CVV2/CVC2 код – пароль, размещенный на оборотной стороне международных карт. Его используют для подтверждения операций в интернете. Скомпрометировать эти сведения можно, если передавать карту кому-либо в руки. Если предъявляете карту, не упускайте ее из вида. Можно скрыть информацию о CVV2/CVC2, например, заклеить непрозрачной лентой, стереть или закрасить маркером. Но за рубежом такую карту могут не принять к оплате.

- СМС и push-уведомления – цифровой код, который проходит на смартфон или почту для подтверждения операций в мобильном приложении, личном кабинете или платежей в интернете.

- 3D-Secure code – смс-подтверждение, которое приходит на авторизованный смартфона для подтверждения операций в интернете.

- Кодовое слово, которое придумано пользователем при регистрации. Его можно говорить только при общении со специалистом горячей линии. Желательно, чтобы звонок происходил по вашей инициативе и на номера, указанные на официальном сайте. Если звонок входящий и представляются сотрудниками вашего обслуживающего банка, постарайтесь не разглашать кодовое слово. Это могут быть мошенники.

- Данные карты, включая номер, фамилию, имя и срок действия. Полные сведения можно предоставлять только проверенным лицам, с которыми проходят расчеты. Даже сотрудники обслуживающего банка не вправе спрашивать полный номер карты. Чаще всего для идентификации клиента они используют 4 последние цифры и кодовое слово.

- Ответы на контрольные вопросы, которые указаны в личном кабинете, а также логин и пароль от входа в интернет-банк.

- Персональные данные. Следите за тем, чтобы в социальных сетях было как можно меньше личных сведений, которые могут быть использованы для взлома. К ним относятся, полные ФИО, дата и место рождения, возраст, паспортные данные, включая серию, номер, дату и орган выдачи. Также не сообщайте незнакомцам подобную информацию в личной переписке. Если какие-то данные не удается скрыть, не используйте их никогда для паролей или контрольных вопросов.

Как распознать мошенников

Обратите внимание, что сотрудники банков звонят только с официальных номеров телефонов. Если звонок поступает со скрытого номера – это мошенники. Это также относится к смскам и письмам на почту. Особенно бдительно относитесь к сообщениям, если в них указаны дополнительные ссылки для перехода на какие-то сайты. На них якобы можно подтвердить операцию зачисления, отмены платежа, разблокировки карты или проверки баланса.

Пугающие сценарии – наиболее распространенная схема мошенничества. Например, приходит смс о снятии денег со счета или проведении платежа. Там же указан номер телефона, куда надо перезвонить, чтобы подтвердить, что вы не проводили никаких операций. Испуганный пользователь совершает необдуманные действия и может попасться на удочку. Он может позвонить на указанный номер или перейти по ссылке и вступить в контакт с мошенниками. В этот момент и происходит основной этап выуживания информации.

Еще одна распространенная схема, когда у владельца карты запрашивают код из смски, якобы для отмены операции, которую пытались провести злоумышленники. Но именно в этот момент жертва и выдает данные для реального увода денег со своего счета.

Третий вариант, приходит смска с незнакомого номера с поступлением средств на ваш телефон или банковский счет. Потом приходит другое сообщение с просьбой вернуть ошибочное зачисление. Это мошенники. Не возвращайте деньги, не перезванивайте и не общайтесь с ними.

Не надо паниковать, если приходят такие письма или сообщения. Звоните на горячую линию своего банка, пишите письма в онлайн-чат и уточняйте все вопросы там. Кроме того загляните в свой интернет-банк и убедитесь, что все деньги в целости и сохранности.

Обо всех подозрительных звонках и сообщениях обязательно информируйте обслуживающий банк.

Правила безопасного использования дебетовых и кредитных карт

- Не пишите ПИН-код на пластике. Это очень частая ошибка держателей карт, из-за которой клиентов обворовывают мошенники. Если записали ПИН-код на листе, чтобы не забыть, не храните его в то же место, где лежит дебетовая карта.

- Запишите в свой мобильный номер горячей линии банка, чтобы при возникновении проблем сразу же связаться со специалистами. Путешественникам также важно записать международный номер службы поддержки для звонков из-за рубежа.

- Подключите СМС-оповещения на мобильный телефон обо всех расходных операциях по карте. Чаще всего такая услуга в банках платная и некоторые клиенты пытаются сэкономить на ней. Тогда следует регулярно просматривать движения по карте в интернет-банке или мобильном приложении. При подозрении мошеннической активности, немедленно уведомите банк и заблокируйте карту.

- Если потеряли карту или ее украли, свяжитесь с сотрудниками банку сразу при выявлении пропажи. Сотрудники проконсультируют по дальнейшим действиям.

- В путешествия берите две карты. Вторую про запас на случай кражи или потери. Если карты выданы в одном банке или в банках-партнерах, будет проще перевести средства с карт-счета украденной карты и после этого ее заблокировать. В любом случае все действия следует обсудить с сотрудниками обслуживающего банка.

- Установите пароль, графический ключ или отсканируйте отпечаток пальца для доступа к смартфону, на который приходят смски с кодами подтверждения. Если телефон будет потерян или украден мошенники не узнают данные карты и интернет-банка.

- Не выставляйте в интернете информацию о своей карте ни при каких условиях. Речь идет о фотографиях карты или отсылке сведений о номере, ФИО, сроке действия и CVV/CVC-код, которых размещен на оборотной стороне пластика.

Правила безопасности при онлайн-расчетах по карте

- Используйте для расчетов в интернете виртуальную карту. При этом по основной карте отключите возможность оплаты в сети или установите нулевой лимит. Некоторые банки позволяют открывать по 3-5 дополнительных карт бесплатно. При необходимости переводите на нее деньги с обычной дебетовой карты. Это сбережет средства на основной карте. Такое же правило касается и кредитных карт. Их используют для онлайн-расчетов еще реже. При компрометации данных от кредитки мошенники получают доступ не только к личным деньгам владельца, но и к заемному лимиту, который утвердил банк.

- Рассчитывайтесь картой только в тех онлайн-магазинах, в которых уверены.

- Операции в интернет-банке проводите со своего компьютера. Если пришлось войти с ПК другого пользователя, позаботьтесь о том, чтобы ваши данные не сохранились. Используйте вкладки инкогнито и обязательно выходите из личного кабинета.

- Проверяйте адреса ресурсов, на которых хотите совершить покупки. Мошенники часто создают копии популярных надежных сайтов. Внимательно смотрите на название в адресной строке, даже перестановка двух букв или замена символов – признак фишингового сайта. Защищенные сайты шифруют протоколам https, те которые не защищены шифрованием, начинаются http. Эти буквы размещены в поисковой строке браузера вначале наименования сайта. Также в адресной строке защищенных страниц размещен значок закрытого замка.

- Используйте компьютеры с лицензионным программным обеспечением, когда совершаете операции с банковской картой. Такие ПО защищены от вирусов и других пиратских программ, с помощью которых воруют сведения о держателе карты.

Соблюдение этих правил поможет снизить риск компрометации данных и увода средств с банковской карты.

Ответственность владельца карты

Вся ответственность за нарушение правил использования банковских карт лежит на пользователе. Кроме того клиент обязан следить за технической исправностью карты и не должен ее целенаправленно портить. Если карта выйдет из строя или будет повреждена, за перевыпуск нового пластика придется заплатить. Платежная карта считается собственностью банка, поэтому он вправе ее истребовать в любой момент. Хотя на практике такого почти не случается, все же стоит поберечь имущество, а не только свои деньги, чтобы избежать возможных недоразумений.

Даже разовая передача карты кому-либо для обналичивания в банкомате может привести к тому, что банк откажет в возврате средств, даже если их уведут мошенники. То же самое относится и к другим операциям – запросу баланса, расчету за товар. В этом случае ПИН-код становится известен другому лицу, а это прямое нарушение правил пользования банковской карты. Поэтому пользователь не сможет доказать, что бережно относился к конфиденциальной информации, которую запрещено разглашать.

Если скрыть от банка сведения о мошеннических операциях по карте, ответственность за все последствия также несет пользователь. Все украденные злоумышленниками деньги банк не вернет и не сможет отследить, кто ответственен за кражу средств. У пользователя карты всего одни сутки, чтобы поставить банк в известность. Если не проинформировать в этот срок, ответственность полностью ложится на клиента банка.

Поставьте в известность свой банк о выезде за границу или передаче кому-либо из родственников дополнительной карты для расчетов за рубежом. В этом случае банк не заблокирует карту и доступ к операциям, если заметит какую-либо активность по счетам и подтверждения в другой стране.

Как оплачивать картой в магазине

Использование наличных денег по удобству значительно уступает банковским картам. В части оплаты товаров в торгово-розничных сетях эта тенденция выражена сильнее: проще и быстрее оплатить картой в магазине, чем рассчитываться наличными.

26.11.20, обновили 08.09.21 —> 24662 4 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Правила оплаты банковской картой в магазине

Сервис Brobank.ru преследует цель — повышение финансовой грамотности населения. По этой причине эксперты стараются размещать только актуальные и полезные материалы. В части оплаты картой в магазине, следует выделить несколько основных правил, которых следует придерживаться в каждом случае. В их числе:

Эти элементарные правила безопасности помогут владельцу банковской карты максимально снизить вероятность доступа к средствам со стороны третьих лиц. При этом важно знать, что современные карты оснащены дополнительными инструментами безопасности, поэтому риск при правильном использовании пластика минимальный.

Как оплатить картой в магазине

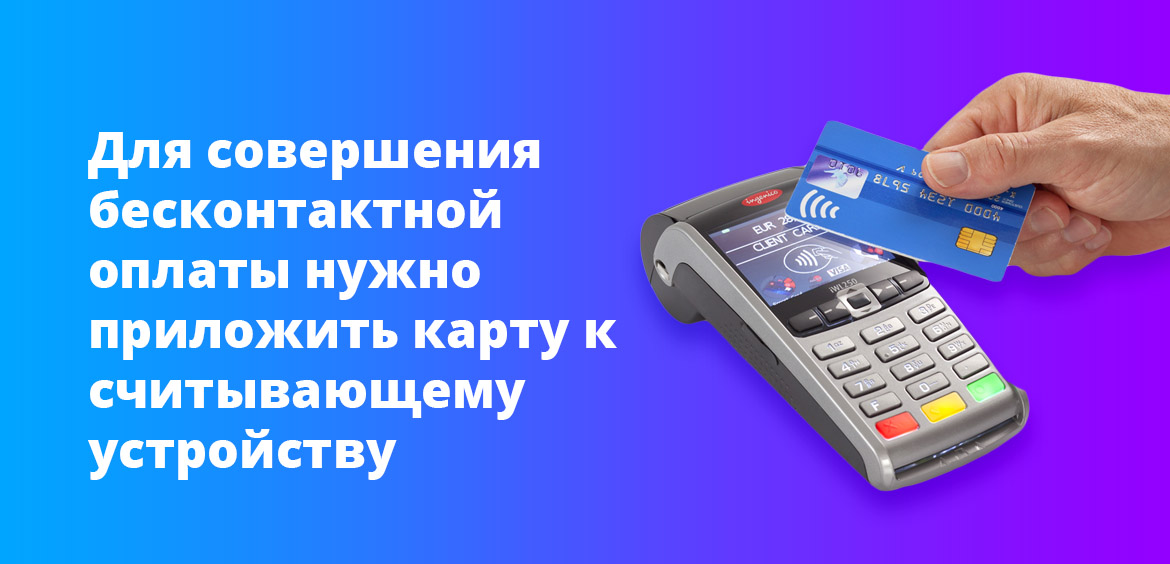

С 2013 года банки стали внедрять по картам технологию бесконтактной оплаты PayPass. Благодаря этой технологии оплата производится без необходимости проведения магнитной ленты через платежный терминал. Достаточно поднести карту к считывающему устройству на несколько сантиметров или прижать вплотную, в результате чего операция будет совершена. Деньги спишутся со счета в той сумме, которая указана на экране платежного терминала.

Карту можно подносить любой стороной, но, желательно, прикладывать пластик тыльной частью, чтобы лицевая сторона с номером и реквизитами владельца не подвергалась быстрому износу. Технология PayPass имеет ряд дополнительных преимуществ, в числе которых:

- Оплата совершается моментально.

- Нет необходимости вводить пин-код при каждой операции — при условии, что сумма не превышает допустимый максимум.

- В случае недостатка денежных средств на счету, терминал в течение секунды выдает ошибку — что значительно экономит время покупателя и остальных граждан.

Пин-код не вводится в том случае, если не превышается сумма, установленная банком-эмитентом для бесконтактной оплаты. В большинстве случаев эта сумма равна 1000 рублям. Отдельные банки повысили допустимый порог до 3000 рублей. Это значит, что покупки в пределах таких сумм можно делать всего в одно касание — без ввода пин-кода и совершения каких-либо дополнительных действий.

Когда пин-код вводится обязательно

Оплата картой в магазине не во всех случаях совершается бесконтактно и без ввода пин-кода. В основном исключения касаются случаев, когда превышается максимальная сумма покупки — 1000-3000 рублей, в зависимости от правил, установленных кредитной организацией.

Некоторые терминалы оплаты, помимо технологии PayPass, работают также и по относительно устаревшему принципу — пластик необходимо чипом вверх вставить в гнездо, ввести пин-код и нажать кнопку активации. Именно так оплачивается покупка, когда превышается максимально допустимая сумма, либо банковская карта не оснащена технологией бесконтактной оплаты.

При попытке сделать покупку на сумму в допустимых пределах и при наличии по карте технологии PayPass, держатель может столкнуться с тем, что терминал запросит пин-код. Такое случается в основном в местах общепита в качестве дополнительной защиты при совершении оплаты. Для совершения операции достаточно вставить карту в гнездо терминала и ввести пин-код.

Есть ли разница, карта какого банка используется для оплаты

Некоторые пользователи интересуются, как оплачивать покупки в магазине с карты Сбербанка или какого-либо другого российского банка. Банковские карты в России изготавливаются по международным стандартам.

Поэтому механизм совершения оплаты напрямую зависит не от банка, выпустившего карту, а от наличия или отсутствия по ней дополнительных опций — PayPass, NFC (ближняя бесконтактная связь — для оплаты смартфоном) и других.

Как оплатить покупку в магазине с кредитной карты

Кредитки по сравнению с дебетовыми картами обладают дополнительным преимуществом — кредитным лимитом, за счет которого пользователь может совершать покупки и оплачивать некоторые услуги. По механизму совершения оплаты они ничем не отличаются друг от друга.

Более того, карты с кредитным лимитом могут использоваться в виде дебетовых: держатель пользуется только собственными средствами, не прибегая к заемным деньгам. Все основные опции, включая и технологию бесконтактной оплаты, на таких продуктах доступны. Единственная поправка: банк может установить некоторые ограничения в части пользования кредитным лимитом.

В каких случаях карта блокируется

По большинству карт применяется правило, согласно которому при вводе неверного пин-кода 3 раза и более, они блокируются банком на 24 часа. Правило распространяется на совершение операций в устройствах самообслуживания, а также на покупки в торгово-розничных точках.

Часто терминал не принимает карту к оплате по непонятным для ее владельца причинам. Для начала необходимо убедиться, что пластик выпущен на базе платежных систем VISA, Mastercard или НСПК МИР. При использовании карт остальных международных платежных систем могут возникнуть трудности, так как они принимаются не во всех торговых точках России.

В некоторых случаях совершаемая операция блокируется банком-эмитентом. Чаще всего подобное случается, если клиент пользуется кредиткой. При исправности платежного терминала причину сложностей с оплатой следует уточнять в банке.

Как пользоваться банковской картой

Выбрать страховку сложно. Я сам постоянно читаю форумы и пользуюсь страховками. Из опыта, лучше всего покупать в Polis812 или Cherehapa. Принимаются российские карты.

Пользоваться банковской картой очень просто. Я даже думал надо ли писать пост на эту тему или нет. Но как показала практика не все знают об этом, в том числе и некоторые наши друзья. Когда человек живет обычной самой жизнью, то в общем-то и банковская карта может быть ни к чему. Ну, только если на работе не выдали зарплатную. Хотя даже без путешествий, не понимаю, как без банковской карты можно обойтись.

Предисловие

Прежде всего прочитайте мой пост какую банковскую карту выбрать, там я рассказываю все азы: что выбрать Visa или Mastercard, дебетовую или кредитную, рассказываю про то, какие бывают комиссии и тд. Если вы уже все знаете, то вот вам моя подборка конкретных карт для путешествий.

Как пользоваться банковской картой в банкомате

Тут все очень просто. Вы и сами разберетесь. Вставляем карту, вводим ПИН-код, и делаем то, что нам нужно: снимаем наличные, кладем наличные, оплачиваем интернет или телефон, и тд.

Если вы снимаете деньги в банкоматах вашего банка, то комиссия за эту операцию отсутствует. Если же вы это делаете в банкомате стороннего банка (как в России, так и в других странах), то комиссия обычно около 1%.

Существуют банкоматы как с приемом наличных, так и без этого. Где и какие конкретно расположены, должно быть указано на сайте вашего банка. Внешне, они как правило тоже различаются дополнительным отверстием для приема наличных. Пополнение баланса происходит без комиссии.

У некоторых банков положить деньги на счет карты без комиссии можно только через банкомат, через кассу же есть небольшой процент. Уточните это в своем банке, или на его сайте.

Как пользоваться банковской картой в магазине

Еще проще, вы просто отдаете банковскую карту продавцу, и он проводит ей в специальном устройстве. Иногда требуется ввод ПИН-кода или ваша подпись на чеке.

Лучше всего не расплачиваться картой в тех местах, которые вам кажутся сомнительными, во избежании мошеннических действий. Особенно, это касается азиатских стран. Но проще установить лимиты в интернет-банке по определенным действиям (снятие наличных, месячный лимит и тд), если ваш банк предоставляет такую услугу.

Как пользоваться банковской картой в интернете

На вашей карте есть платежные данные: имя держателя, номер карты, дата окончания действия, и 3-4 значный CVV/CVC код на обратной стороне.

Именно эти данные нужно вводить на сайте после того, как вы выбрали нужный авиабилет (рекомендую покупать через Aviasales.ru и Skyscanner.ru) или отель. Но на этом все не заканчивается. Если данные введены правильно, то система попросит вас ввести одноразовый пароль. Такие пароли можно получить, либо заранее в банкомате, либо заранее в вашем банке (скретч-карты), либо такой пароль придет вам в виде смс при попытке что-либо оплатить в интернете.

Каким образом осуществляется выдача одноразовых паролей нужно узнавать у банка. Желательно это выяснить до бронирования авиабилетов или отелей. Например, в Альфабанке пароли будут приходить в виде смс. В Сбербанке используются два способа: выдача через банкомат и в виде смс. В Авангарде нужно ехать в банк за скретч-картой.

Учтите, если вы планирует использовать банковскую карту в путешествиях, бронируя авиабилеты и отели, то вам обязательно нужна возможность получить одноразовые пароли через смс.

Как купить мед страховку?

Выбрать страховку сложно, поэтому вам поможет мой — ТОП страховок в Азию. Я постоянно читаю форумы и сам пользуюсь страховками.

Реклама ООО «СВЦ ПОЛИС812» ИНН: 7807384453