Связка Binance SWIFT

Spread Maker

Друзья, всем привет!

Сегодня поделимся с вами связкой, которую на маркетплейсах продают от 4 000$. По нашему мнению, она не стоит таких денег, по этому вы получите ее совершенно бесплатно.

Связка:

- Как вы знаете для граждан РФ, Binance ограничен, по этому ищем человека с гражданством другой страны, (например, Казахстан, Грузия и т.д.) с верифицированным аккаунтом Binance;

Как обойти данное ограничение для граждан РФ мы расскажем в следующей статье.

- Так же, этот человек должен будет открыть на себя счет в российском банке, либо брокерский счет в своей стране, главное это возможность купить валюту по биржевому курсу с доступностью SWIFT-переводов;

- После этого ваш человек покупает доллары по курсу ЦБ и отправляет их SWIFT переводом на Binance.

- Полученные доллары меняются на USDT и продаются на нужный вам банк для завершения круга через P2P.

Спред: 3-5%

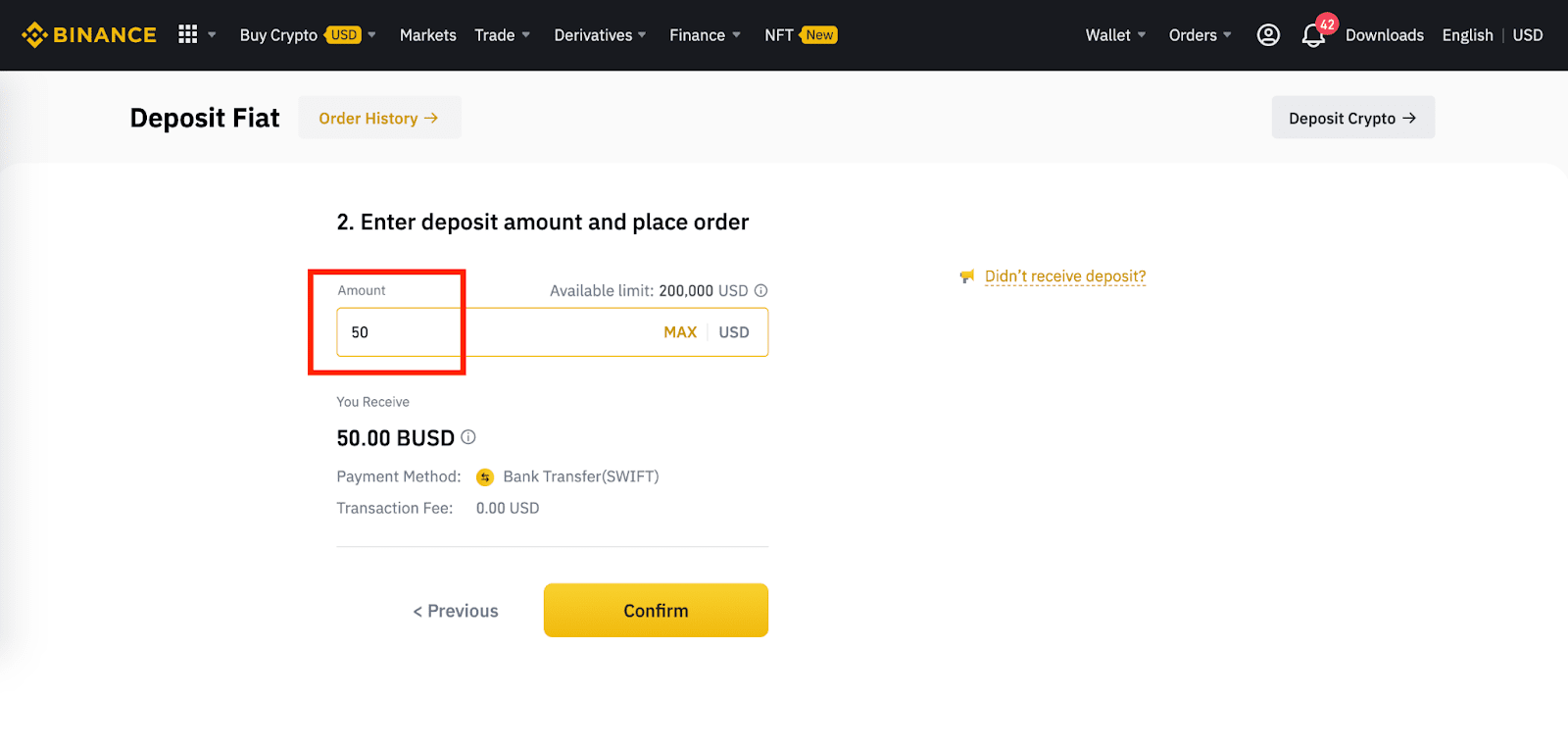

Как внести USD через SWIFT

- Войдите в аккаунт Binance и перейдите в меню «Кошелек» — «Фиат и Спот»;

- Нажмите «Ввод»;

- Выберите валюту «USD» в, а затем «Банковский перевод (SWIFT)»

- Введите сумму ввода и нажмите «Подтвердить»;

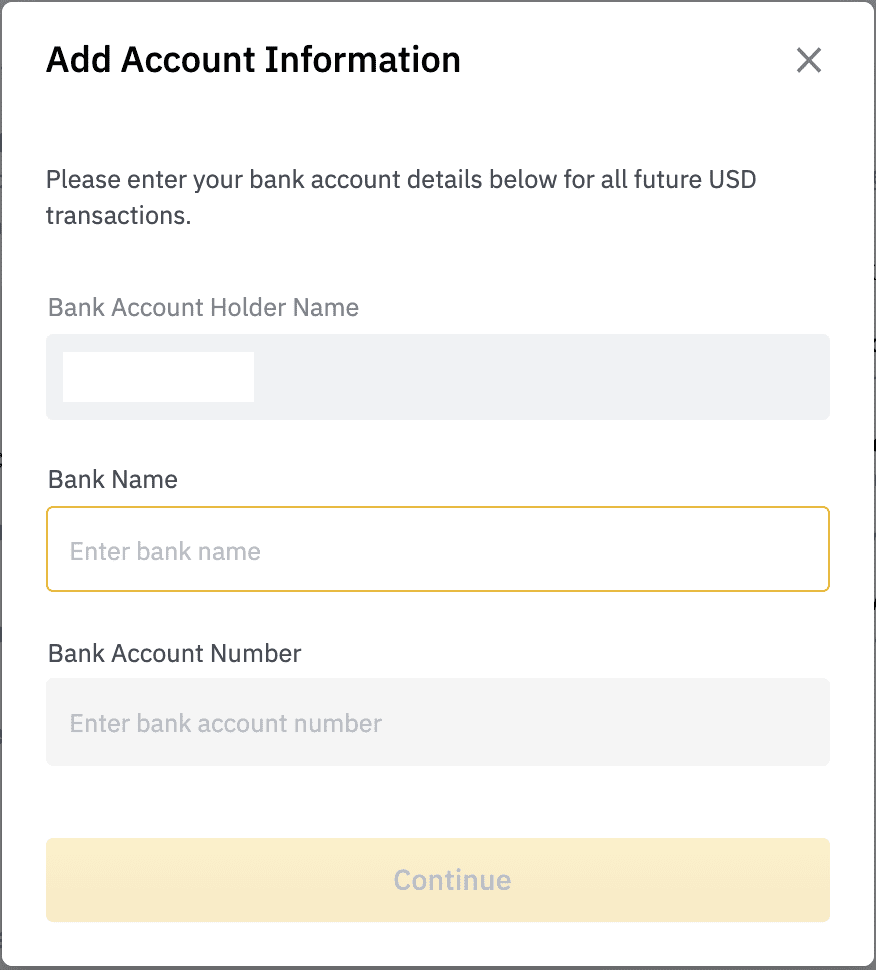

Если вы впервые совершаете перевод на Binance, вам необходимо добавить реквизиты счета, который будет использоваться для внесения средств.

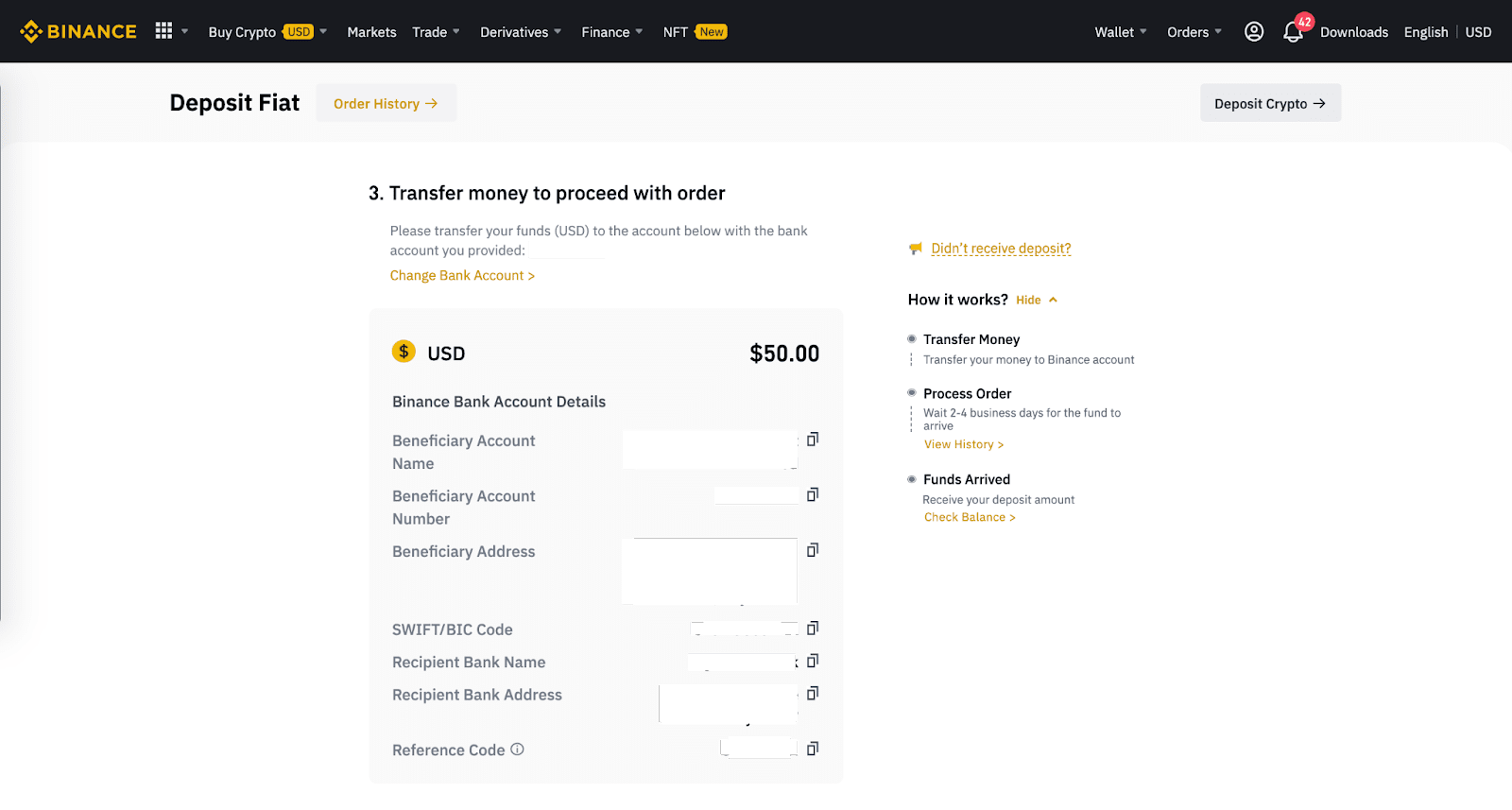

- Отправьте средства, используя отображаемые на экране реквизиты. При переводе удостоверьтесь в том, что идентификационный код указан в реквизитах перевода.

На приведенном ниже скриншоте скрыты реквизиты банковского счета. Используйте данные, указанные на вашей странице депозита.

- После завершения банковского перевода подождите, пока средства не появятся на вашем кошельке Binance. Транзакция занимает не менее 1-4 рабочего дня.

Если статья для вас была полезна, поделитесь с другом!

Так же, не пропустите наш онлайн вебинар, где мы будем разбирать новые классические и международные связки: https://t.me/+8A7ofIMnldE0ZTcy

Если вас интересует как обойти лимиты или другие международные связки, вы сможете найти их в нашей приватке.

Telegram-канал: @SpreadMaker

Что делать после того как Swift поступил? 3 способа обмена $ на USDT.

Наша задача теперь выгодно поменять $ на USDT. Есть несколько способов, например: снять наличные $ и поменять их 1:1 на USDT. Т.е. 1$ = 1 USDT, но в таком случае, например, в банке Permata есть ограничение на снятие лишь 10 000$ наличных в месяц. Но при этом нет никаких ограничений на снятие местной валюты IDR (Rp. — они же индонезийские рупии).

Есть два способа поменять пришедшие доллары ($) на IDR:

- Первый способ. Это прям через приложение мобильного банка: это чуть менее выгодный способ — обмен в данном случае происходит как перевод — разберем по шагам:

Шаг 1: в приложении PermataMobile X выбираем раздел «Переводы»:

Шаг 2: В разделе: «Куда Вы хотите перевести?» Выбираем «Мой Permata-аккунт»:

Шаг 3: В разделе «Откуда Вы хотите отправить перевод» — выбираем наш счёт USD и нажимаем Next (Далее):

Шаг 4: В разделе «Куда вы хотите отправить перевод» — выбираем свой счёт уже рупиевый (Rp.) — они же IDR и жмем Next (Далее):

Шаг 5: В разделе «Пожалуйста, введите сумму отправки» — указываем количество в Rp. и жмём «ОК»:

Шаг 6: Проверяем все данные: To (куда), From (откуда) и жмём Confirm Transfer (Подтвердить перевод):

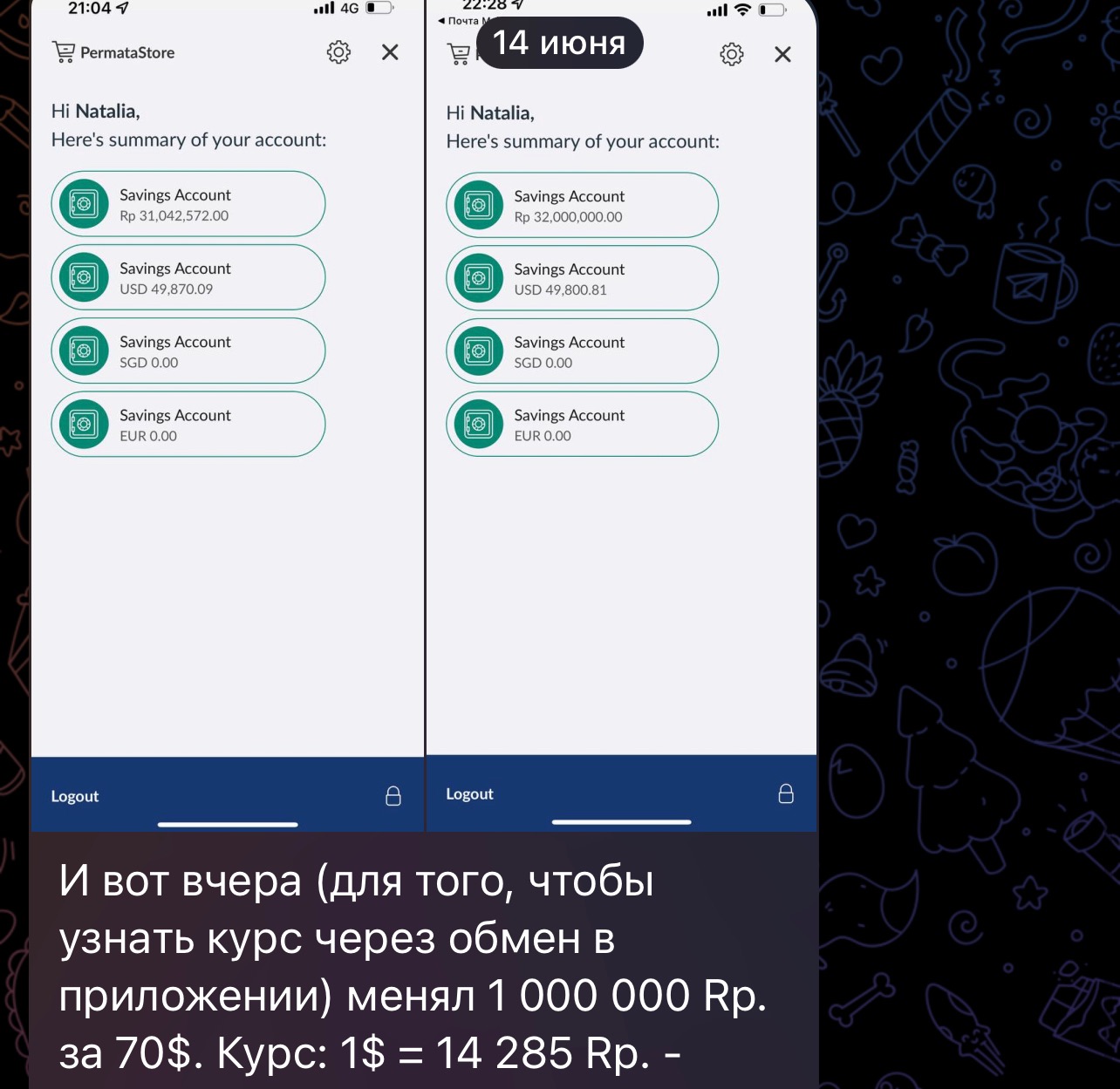

Минус этого способа в том, что до обмена не видно по какому курсу происходит конвертация. А уже после можно рассчитать: количества ушедших USD и пришедших Rp. В целом, курс нормальный, если вдруг Вы находитесь в России, а счёт у Вас открыт в Индонезии — то такой удалённый, но при этом чуть менее выгодный способ конвертации подходит.

2. Второй способ (более выгодный). Поменять $ на Rp. через окошко с помощью физического присутствия в офисе банка Permata. При обмене долларов, которые у Вас на счёте через окошко банка физическим присутствием Вы получаете самый выгодный курс из всех возможных. Вот для сравнения обмен в тот же день между внутри-приложения и физического присутствия (отмотайте на верх и сравните курсы):

При использовании данного способа я только порекомендую оформить карту красного или чёрного цвета, чтобы не тратить по несколько часов на стояние в очередях из «зелёных карт».

Как получить красную карту Permata? Нужно иметь на счёте 200 млн. Rp. — при этом, это не не снижаемый остаток. Вы можете получить Swift-перевод, поменять $ на Rp. оформить красную карту и тут же их с неё снять. Что даёт красная карта? Повышенный лимит на разовые покупки. Но главное — обслуживание вне очереди перед зелёными, что экономит по 3-4 часа в очередях. Всё.

Как получить чёрную карту Permata? Всё тоже самое что и с красной, только нужно иметь на счёте 500 млн. Rp. В данном случае это тоже вполне себе снижаемый остаток. Можете оформить пока есть Rp. на счёте и снять их для дальнейших операций о которых поговорим ниже. Какие преимущества даёт карта? Во-первых повышенные лимиты на покупку (5000$ за раз). Во-вторых, 250 млн Rp. в сутки перевод с карты на карту внутри Permata (у зеленых и красных — 200 млн Rp.) + 75 млн Rp. перевод на сторонние банки. Итого: 250 + 75. Лимит обновляется в 00:00 по Бали (+5 часов к Мск). И в-третьих, это преимущество в очередях перед красными (но я ещё ни разу не встречал очередь из красных). Вот так выглядит сама карта:

Ещё один бонус даёт карта — это доступ в Лаундж-зону в самом большом отделении Permata на Бали, где можно угоститься даже вкусным латте:

Итак, с обменом долларов на Rp. разобрались. Напомню, нам это было необходимо для того, чтобы в конечно счёте поменять наши фиатные доллары ($) на криптовалютные доллары (USDT). И мы это делать будем через Индонезийские рупии.

Что дальше? Как всегда есть несколько способов. Самые простые для понимания и вместе с тем выгодные — вначале.

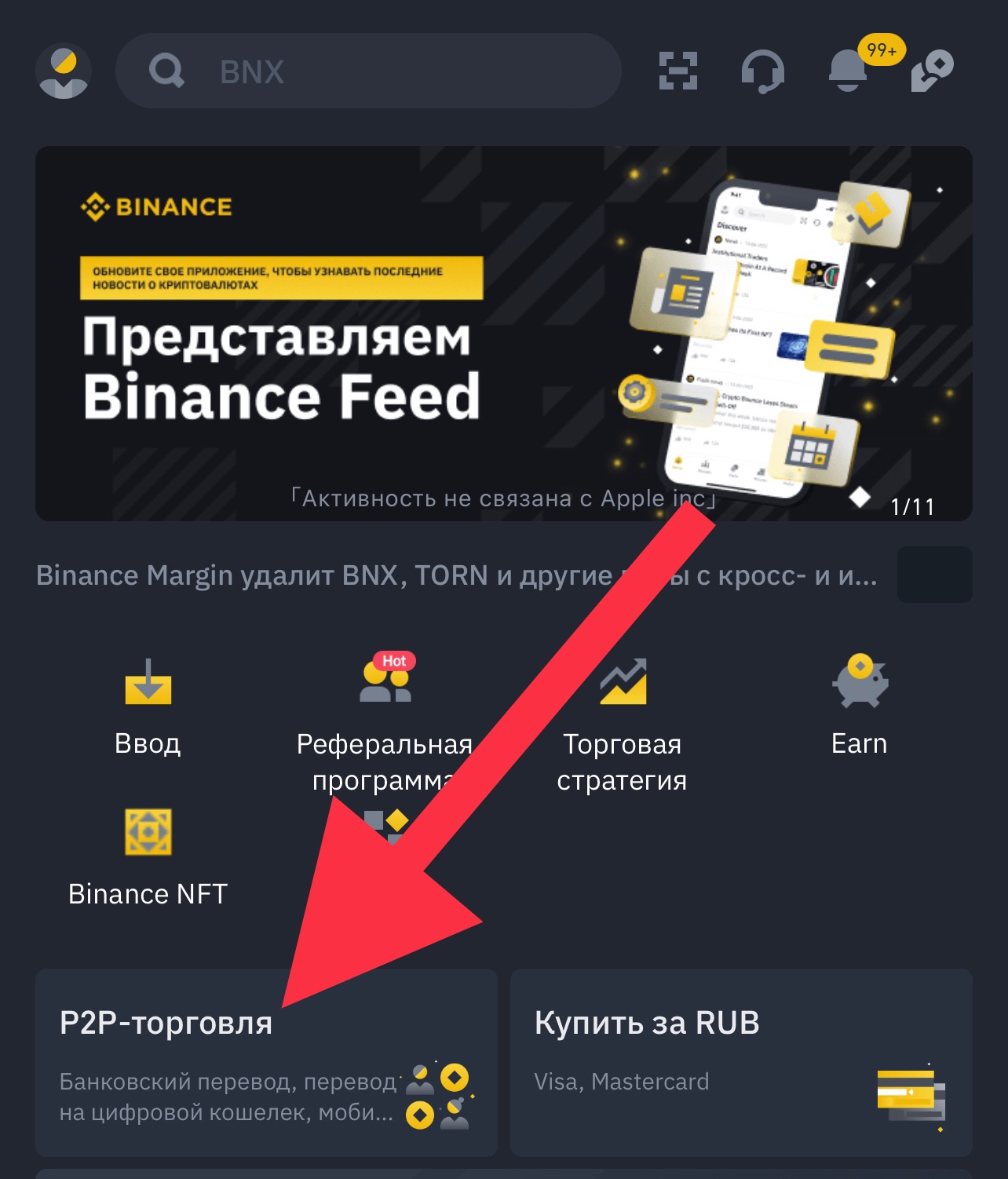

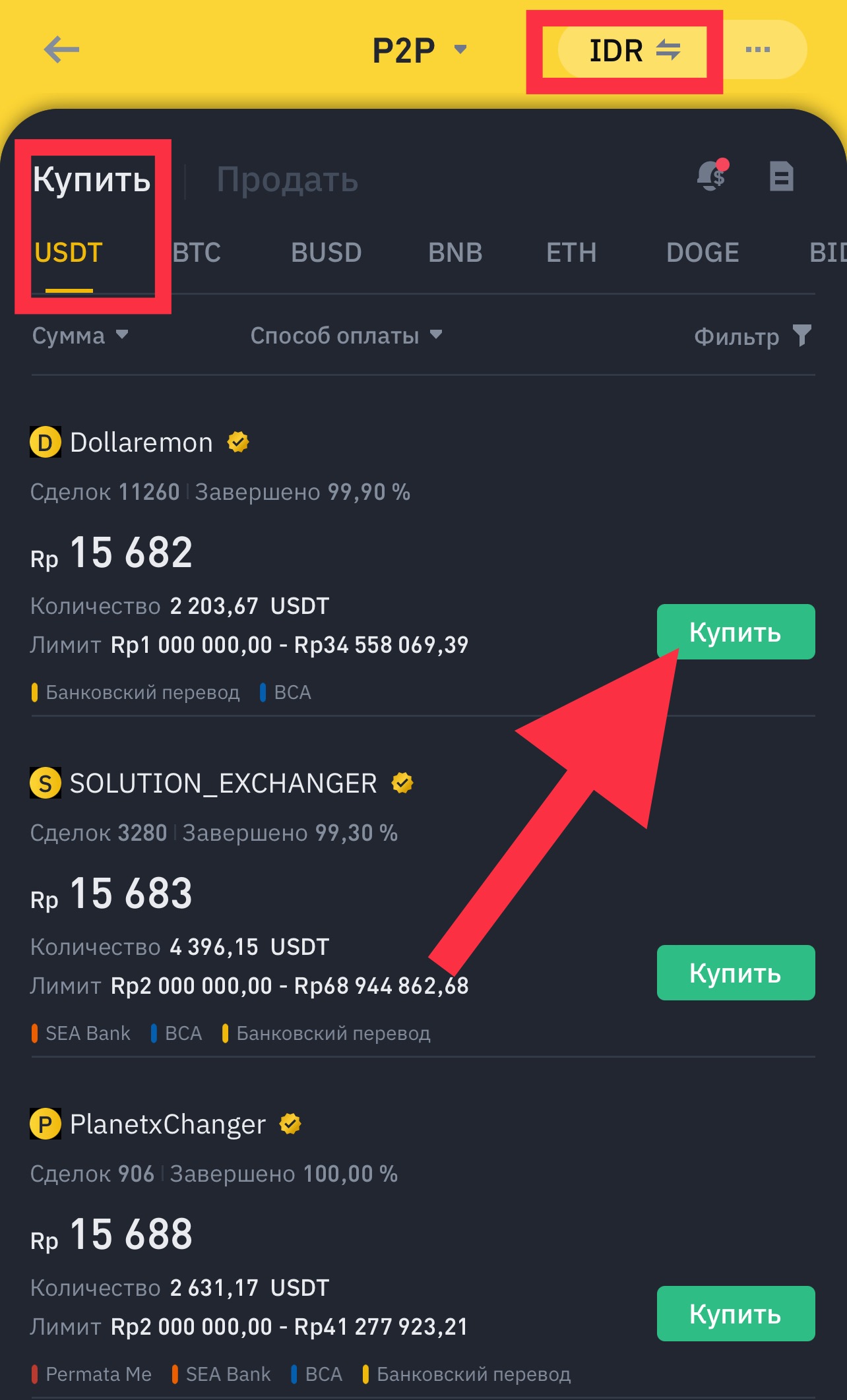

- Способ N.1. После того, как мы получили на счёт Rp. — заходим в приложение криптовалютной биржи Binance — Главная страница — Раздел P2P:

Далее выбираем валюту IDR — Продать. Выбираем продавца USDT. Далее мы переводим ему наши IDR, а он нам USDT. Биржа Binance в данном случае выступает гарантом сделки. Лимиты по проводам в сутки: 200 млн Rp. с Permata на Permata (если у Вас зеленая карта) и 250 млн. Rp. (если чёрная) + 75 млн. Rp. (вне зависимости от типа карты) можно перевести на сторонний банк.

Таким образом мы получаем USDT, переводя рупии со своей карты на карту другого банка. Permata очень лояльна к переводам и никаких проблем не возникает.

Ещё один из вариантов (если приходит большая сумма и надо быстро обменять на USDT) раскидать по нескольким разным картам и тем самым освоить весь необходимый объём за сутки или двое с помощью этого способа. Например, Вы можете заметить ниже 3 чека о переводе на разные карты. Таким образом, мы пришедшую сумму сразу через окошко распределяем на 4 счёта, с которых уже осуществляем оперативную продажу всего большого объёма.

Интересно тут то, что при переводах через окошко нет лимитов на переводы вообще. Вне зависимости от банка. Это открывает перед нами второй способ

- Способ N.2. Заходим в тот же раздел P2P (но не отходя от кассы). И выбираем самого крупного продавца USDT. Например, вот можно за раз купить 25 982 USDT. Получаем его реквизиты, оплачиваем.

Почему важно находиться физически у окошка? Потому что «окно оплаты» всего 15 минут и может быть так, что Вам нужно будет оплатить и за раз перевести 408 млн Rp., а перед Вами в очереди чего-то копошится человек у кассы.

Открывайте сделку, стоя у окошка с сотрудником, готовым осуществить перевод — так вероятность неудачной сделки будет минимизирована.

- Способ N.3. Снимаем наличные через окошко (снова без лимитов и ограничений) и везём их в криптовалютную биржу для покупки за них USDT. Я самое большое снимал за раз около 2 млрд. Rp. наличных. Если будете пользоваться этим способом, не забудьте взять большую сумку. Две больших сумки из Pepito подойдут.

Если сумма больше 50 000$, я бы рекомендовал ехать в самое большое отделение Permata на Бали, т.к. там всегда доступен самый большой объём наличных в наличии. Вот ссылка на Google-Картах.

Забираем эту наличку и везём в криптовалютную биржу INDODAX. Ограничение: 450 млн. Rp. в сутки можно максимум 1 аккаунт пополнять. Комиссия: 1%, либо максимум 1 млн. Rp., если выше 100 млн Rp. (выгодно пополнять сразу большими суммами).

Ограничение на вывод USDT после покупки: 10 000 USDT в сутки для 1 аккаунта. Лучше осваивать объём наличных сразу на несколько аккаунтов в INDODAX, если есть куда спешить по продаже USDT.

Этот способ больше подходит для тех, кто не хочет заниматься покупкой USDT посредством переводов рупий с карты на карту. Аналогичный способ по покупке USDT предоставляли Макс с Никитой на обучающей программе через криптовалютную биржу Tokocrypto.

- Разбор претензии от учеников программы «Капитал на Арбитраже».

- Результаты ученика, который выполнял задания.

- Как в Арбитраже зарабатывать больше с помощью привлеченных инвестиций?

- Почему образовательная программа называется «Капитал на Арбитраже»?

- Какие 5 возможностей есть конкретно сейчас для заработка на международном арбитраже?

- Какие банки сейчас отправляют Swift?

- Как отправить Swift-перевод? Инструкция: 17 шагов с подробным описанием.

- 3 причины заниматься арбитражом именно через Индонезию.

- Что делать после того, как Swift поступил? 3 способа обмена $ на USDT.

- Как заработать 200 000 рублей за месяц на международном арбитраже?

- 2 пути нашего дальнейшего взаимодействия: позитивный и негативный.

Как легально поменять usd на usdt через swift в 2022 г

Как легально поменять usd на usdt через swift в 2022 г.?

Уточнение от клиента

Доброе утро. Собираюсь зарабатывать на арбитраже криптовалюты через SWIFT переводы за рубеж с последующей покупкой USDT за доллары США.Со способом покупки пока не определился, но скорее всего это будут p2p сделки.Как платить налоги в такой ситуации? Как избежать блокировки счета банком? Слышал про ограничения, установленные ЦБ и Указом Президента от 28 февраля, сложилось впечатление, что очень легко попасть на ч.1 ст. 15.25 КоАП РФ и на штраф 75%-100%. Как этого избежать?

02 июня 2022, 02:24

02 июня 2022, 02:24 , Юрий, г. Омск

Ответы юристов

Дмитрий Васильев

Адвокат, г. Москва

рейтинг 10

Общаться в чате

Юрий, здравствуйте!

У меня большой опыт легализации доходов моих клиентов от операций с криптовалютами (трейдинг, арбитраж, инвестиции, торговля на бирже (Binance, в том числе p2p, торговля фьючерсами, garantex, bitzlato, localbitcoins т.д.), майнинг, вывод через обменники) и решения вопросов с блокировками счетов по 115-ФЗ при совершении операций с криптовалютой, и исходя из своего опыта работы могу сказать следующее.

1. Действительно с марта 2022 г. появилось много схем арбитража USDT с использованием зарубежных счетов и SWIFT передов за рубеж. Чаще всего это Казахстан, Грузия, Турция, Армения, Беларусь, Узбекистан, но не только (также есть опыт работы с Таиландом, Индонезией, Киргизией, ОАЭ).

Основные ограничения на такие «международные» схемы арбитража с покупкой USDT за доллары через SWIFT следующие:

А) Ограничения на перевод иностранной валюты за рубеж:

— первоначально (в марте 2022 г.) вообще было запрещено переводить деньги себе на зарубежный счет.

— с 01.04.2022 г. ЦБ разрешил переводить со своего счета в банке РФ на зарубежный счет не более 10000 долларов / месяц — cbr.ru/press/event/?id=12783

— с 16.05.2022 г. ЦБ разрешил переводить со своего счета в банке РФ на зарубежный счет не более 50000 долларов / месяц — cbr.ru/press/event/?id=12878

То есть на текущий момент Вы со своего счета в РФ можете перевести на зарубежный счет через SWIFT не более 50000 долларов / мес. Если говорить про золотую корону и иные подобные сервисы, то по ним лимит составляет 5000 долларов / месяц.

Причем банк не контролирует суммы, то есть чисто технически Вы сможете и больше отправить, однако все суммы, переведенные свыше лимита, будут подпадать под незаконные валютные операции и ответственность за это – ч.1 ст.15.25 КоАП РФ, то есть штраф от 75% до 100% от всех сумм.

Очень важно соблюдать эти лимиты. Если Вам нужно проводить больше (а обычно требуется проводить в разы больше), то сейчас уже мы с клиентами нашли ряд законных вариантов как это сделать.

Б) Запрет на расчеты в иностранной валюте с резидентами РФ. Это принципиальный момент если Вы покупаете USDT не напрямую у биржи, а p2p.

Ст. 9 Федерального закона «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ запрещены расчеты в иностранной валюте с резидентами РФ. То есть если Вы проводите расчеты за крипту в иностранной валюте, то нужно помнить о том, что такие сделки возможны исключительно в случае, если Вашим контрагентом является нерезидент РФ. Если же Вы с резидентом рассчитаетесь в иностранной валюте, то Вам также будет грозить ч.1 ст.15.25 КоАП РФ и штраф от 75% до 100% от всех сумм расчетов.

Если Вы за usd через SWIFT купите USDT у резидента РФ – получите указанный штраф вплоть до 100%.

В) Также существует еще ряд валютных ограничений, которые касаются способов перевода через SWIFT и покупки долларов для последующего приобретения USDT.

Основная норма, которая здесь играет роль:

Указ Президента РФ от 28.02.2022 N 79 «О применении специальных экономических мер в связи с недружественными действиями Соединенных Штатов Америки и примкнувших к ним иностранных государств и международных организаций»

3. Запретить с 1 марта 2022 г.:

б) зачисление резидентами иностранной валюты на свои счета (вклады), открытые в расположенных за пределами территории Российской Федерации банках и иных организациях финансового рынка, а также осуществление переводов денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг.

Очень важно составить такую схему арбитража, совершения операций и приобретения usd с последующей покупкой USDT, чтобы при этом Вы не нарушили данный Указ Президента, иначе можно попасть на огромные штрафы.

2. Также если Вы хотите избегать блокировок – Вы должны работать легально и платить налоги.

Отмечу, что платить налоги с арбитража криптовалюты нужно было всегда — поясняю, потому что многие почему-то полагают, что до 1 января 2021 года, то есть вступления в силу Федерального закона от 31.07.2020 № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» налоги не нужно было платить.

То есть новый закон и новая концепция регулирования криптовалюты в плане налогообложения глобально ничего не изменили.

Еще в далеком в 2018 г. (4 года для рынка криптовалют огромный срок) было дано достаточно разъяснений в части налогообложения криптовалют, а именно:

— Письмо Министерства финансов РФ от 21 мая 2018 г. N 03-04-05/34004, из которого следовало, что «Особый порядок налогообложения доходов физических лиц при совершении ими операций с криптовалютами Налоговым кодексом Российской Федерации не установлен. Вместе с тем согласно статье 41 Кодекса доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая для физических лиц в соответствии с главой 23 «Налог на доходы физических лиц» Кодекса».

В этом же письме МинФин отметил следующее: «налоговая база от операций купли-продажи криптовалют определяется как превышение общей суммы доходов, полученных налогоплательщиком в налоговом периоде от продажи соответствующей криптовалюты, над общей суммой документально подтверждённых расходов на её приобретение».

— Письмо Министерства финансов РФ № 03-03-06/1/61152 от 28.08.2018, в соответствии с которым «Доходы в целях главы 25 НК РФ классифицируются как доходы от реализации товаров (работ, услуг) и имущественных прав (статья 249 НК РФ), и внереализационные доходы (статья 250 НК РФ) (пункт 1 статьи 248 НК РФ). Логика положений главы 25 НК РФ подразумевает налогообложение всех доходов, полученных налогоплательщиком при осуществлении деятельности, за исключением поименованных в статье 251 НК РФ. При этом особый порядок налогообложения доходов при совершении операций с криптовалютой главой 25 НК РФ не установлен».

Указанные Письма МинФина уже не новые и с тех пор было дано большое количество более свежих разъяснений, но именно приведенные письма одними из первых положили начало правовому регулированию налогообложения криптовалют в РФ.

Само налогообложение криптовалют существенно отличается в зависимости от вида деятельности, то есть налогообложение при майнинге, трейдинге, арбитраже, инвестициях, торговле на Binance будет разным.

Основной момент – это объем расходов.

То есть:

— если у Вас есть возможность платить налоги со всех выводимых денежных средств, то это одна ситуация.

— если же у Вас нет возможности платить налоги со всех выводимых денег ввиду того, что операций много и маржа небольшая (трейдинг, арбитраж, торговля на Binance) и как следствие оплата налогов со всех выведенных денег приведет к тому, что налоги «съедят» все Ваши доходы, то это уже другая ситуация. В подобных ситуациях мы индивидуально с клиентом разбираем его случай (хотя в принципе мы и так все случаи разбираем индивидуально, поскольку не бывает 2-х одинаковых ситуаций) и принимаем решение в зависимости от объема операций, того, куда и как часто поступают денежные средства и т.д.

Также нужно помнить о том, что в настоящий момент до сих пор рассматривается законопроект, в соответствии с которым государство планирует ввести обязанность декларировать не только доход от продажи криптовалюты, но и сам факт владения криптовалютой — sozd.duma.gov.ru/bill/1065710-7.

Что касается Новой концепции регулирования криптовалюты, считаю ее положения в целом адекватными. Основные требования, которые непосредственно могут коснуться тех, кто совершает операции с криптовалютой, заключаются в следующем:

— нужно будет проходить идентификацию в банке (это скорее плюс, поскольку сразу будет меньше рисков по 115-ФЗ).

— нужен будет статус квалифицированного инвестора (формально это минус, но при больших оборотах его достаточно просто получить).

Остальные моменты больше касаются деятельности бирж, но Binance уже дал понять, что требования все выполнит, поэтому в этой части я ни вижу никаких проблем.

3. Прежде чем перейти к вопросам налогообложения, хотелось бы развеять наиболее «популярные» страхи, с которыми ко мне обращаются клиенты, которые зарабатывают на криптовалюте, хотят начать платить налоги, но не знают как ввиду различных заблуждений:

— никаких препятствий или подводных камней для легализации доходов с арбитража криптовалюты нет.

— отсутствие бумажных договоров с покупателя криптовалюты — это также не проблема и не препятствие для ведения легальной деятельности (то есть продажи через биржу, через обменники – это абсолютно нормальная с точки зрения закона история).

— если Вы уже какое-то время зарабатываете на криптовалюте, налоги не платили и боитесь, что если легализуете заработок, Вам предъявят претензии за прошлые годы – бояться не стоит, как минимум потому, что если и дальше налоги не платить, то от этого рисков точно меньше не станет. При этом отмечу, что начало оплаты налогов не влечет проверок само по себе (это не исключает риски, поскольку у налоговой есть другие механизмы контроля – об этом далее).

— многие боятся, что если начнут работать законно, то придется вести какой-то сложный учет, постоянно ходить в налоговую и будет очень много мороки – это не правда. Сейчас все процедуры упрощены и при грамотной настройке никаких проблем во взаимодействии с налоговой не будет – можно все делать электронно, а большую часть взаимодействия с ФНС можно автоматизировать.

4. Как платить налоги с арбитража криптовалюты (USDT) через зарубежные счета и SWIFT-переводы.

Основные варианты:

— как ИП

— как физическое лицо.

4.1. Арбитраж USDT через зарубежные счета, SWIFT-переводы и ИП.

С криптовалюты можно платить налоги как ИП. Законодательных ограничений на работу ИП с криптовалютой нет.

На этот счет существует Письмо МинФина от 17 ноября 2020 г. N 03-11-11/99914:

В соответствии с пунктом 1 статьи 346.15 Налогового кодекса Российской Федерации (далее — Кодекс) при определении объекта налогообложения по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, учитываются доходы, определяемые в порядке, установленном пунктами 1 и 2 статьи 248 Кодекса.

Согласно пункту 1 статьи 248 Кодекса к доходам относятся доходы от реализации товаров (работ, услуг) и имущественных прав, определяемые в соответствии со статьей 249 Кодекса, и внереализационные доходы, определяемые в соответствии со статьей 250 Кодекса.

Полученные налогоплательщиком доходы, стоимость которых выражена в иностранной валюте, учитываются в совокупности с доходами, стоимость которых выражена в рублях. Доходы, стоимость которых выражена в условных единицах, учитываются в совокупности с доходами, стоимость которых выражена в рублях (пункт 3 статьи 248 Кодекса).

Полагаем, что указанный порядок учета доходов применим также к цифровым финансовым активам.

Пересчет указанных доходов производится налогоплательщиком в соответствии с пунктом 1 статьи 346.17 Кодекса, то есть на дату поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом.

Как правило, мы используем систему налогообложения УСН 6%. То есть ставка налога будет всего лишь 6%. Помимо этого, нужно будет оплачивать страховые взносы (в 2022 году немного больше 40 т.р. / год), однако если все правильно сделать, то суммы страховых взносов можно будет вычесть из суммы налога и как следствие общие расходы у Вас опять-таки сведутся к 6%.

Часто клиенты беспокоятся о том, что если отчитываться как ИП, то нужно вести какой-то сложный учет, заполнять кучу бумаг.

Это не так – на сегодняшний день все можно делать электронно, а значительную часть взаимодействия с налоговой можно вообще автоматизировать.

То есть вполне реально все свести к тому, что в год у Вас на взаимодействие с налоговой будет уходить не больше 1-2 часов Вашего времени (при правильной настройке).

4.2. Арбитраж USDT через зарубежные счета, SWIFT-переводы и НДФЛ.

Вариант предполагает, что Вы будете платить НДФЛ 13%, а в случае, если доход за год превышает 5 млн руб. – 15% в части превышения. Да, ставка достаточно большая.

Из плюсов – есть возможность отчитываться без ограничений за прошлые периоды. То есть если Вы не платили 3 года налоги с продажи криптовалюты, а потом вдруг решили оплатить, то это можно будет сделать (правда с пенями и штрафами) как физическое лицо.

Также вариант подходит тем, кто принципиально не хочет «заморачиваться с ИП» (хотя никаких особых «заморочек» там нет) и готов просто отчитываться через 3 НДФЛ.

Правда тут нужно сделать оговорку – вариант применим далеко не всегда, поскольку если доход большой, то в этом случае могут быть риски признания за Вами незаконной предпринимательской деятельности со всей вытекающей ответственностью.

Смотрим абзац 3 ч.1 ст. 2 Гражданского кодекса РФ:

Гражданское законодательство регулирует отношения между лицами, осуществляющими предпринимательскую деятельность, или с их участием, исходя из того, что предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг. Лица, осуществляющие предпринимательскую деятельность, должны быть зарегистрированы в этом качестве в установленном законом порядке, если иное не предусмотрено настоящим Кодексом.

То есть ключевой момент – именно «систематичность» деятельности, если она присутствует – нужно разбирать риски признания деятельности незаконной предпринимательской.

Поэтому вариант платить налоги как физическое лицо нужно выбирать аккуратно и только в определенных случаях, поскольку в противном случае Вы только создадите для себя больше рисков.

Что касается непосредственно заполнения декларации 3 НДФЛ с продажи криптовалюты, то здесь общих рекомендаций быть не может – все зависит от того, чем именно Вы занимаетесь (майнинг, трейдинг, арбитраж, инвестиции и т.д.), о каком доходе идет речь, куда и как он получен и т.д.

4.3. Арбитраж USDT через зарубежные счета, SWIFT-переводы и самозанятый.

К сожалению, как правило, оплачивать налоги с продажи криптовалюты как самозанятый нельзя (есть исключения).

По закону криптовалюта является имуществом (ч.3 ст. 1 Федерального закона «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» от 31.07.2020 N 259-ФЗ и ст. 128 ГК РФ).

Смотрим сам закон о самозанятых:

Федеральный закон «О проведении эксперимента по установлению специального налогового режима „Налог на профессиональный доход“ от 27.11.2018 № 422-ФЗ.

Статья 4. Налогоплательщики налога на профессиональный доход

1. Налогоплательщиками налога на профессиональный доход (далее — налогоплательщики) признаются физические лица, в том числе индивидуальные предприниматели, перешедшие на специальный налоговый режим в порядке, установленном настоящим Федеральным законом.

2. Не вправе применять специальный налоговый режим:

…

2) лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд.

То есть самозанятый не может заниматься перепродажей имущества.

Как вывод – нельзя как самозанятый оплатить налог с продажи криптовалюты, которая ранее была куплена (в том числе при арбитраже).

Однако если рассмотреть ситуации, когда криптовалюта получена не путем покупки, а путем, например, майнинга, то формально ограничение здесь действовать не будет и как следствие, майнинг можно совмещать с самозанятостью.

При этом очень важно правильно отражать доходы в приложении „Мой налог“ во избежание рисков того, что налоговая переквалифицирует данный доход в доходы физического лица со всеми вытекающими последствиями.

5. За неуплату налогов с криптовалюты грозят следующие последствия:

5.1. Проблемы с банками, а именно риски блокировки счета по 115-ФЗ.

Выше уже описывал данный вопрос. Единственное отмечу, что запрос не придет после первых платежей, а только при достижении поступлений определенной суммы, поэтому на практике многие обходят «алгоритмы» банков по 115-ФЗ и работают спокойно, но риск все равно останется.

Запросы от банков и платежных систем приходят на основании 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001 г.

Запрос может поступить не только при получении перевода за продажу криптовалюты, но и при дальнейшем пользовании деньгами. Даже если деньги были спокойно получены, в последующем банк вправе задать вопросы и предъявить претензии, например, в следующих случаях:

— покупка квартиры с проведением денег по безналу через банк.

— снятие наличных в больших объемах.

— снятие денег со вкладов, с брокерских счетов, обмен валюты, в том числе онлайн.

— переводы денег родственникам и т.п.

Данные риски можно просчитать, поэтому мы с клиентом всегда индивидуально разбираем ситуацию и составляем план по денежным потокам (куда, как, в каких объемах и т.д.).

5.2. Пени и штрафы. Если Вы отчитываетесь с опозданием, помимо самой суммы налога Вам грозят пени (ст. 75 НК РФ) и штрафы за несвоевременную оплату налога (ст. 122 Налогового кодекса РФ) и несвоевременную сдачу декларации (ст. 119 Налогового кодекса РФ).

В результате сумма получится ощутимо больше, чем если бы Вы сразу заплатили налог в установленные законом сроки.

5.3. Уголовная ответственность. Грозит:

— Статья 171 УК РФ, которой установлена уголовная ответственность за незаконную предпринимательскую деятельность. Лимит для наступления ответственности — 2 млн 250 тысяч рублей.

— Статья 198 УК РФ, которой установлена уголовная ответственность физического лица за уклонение от уплаты налогов.

Вывод — попасть под уголовную ответственность довольно просто, особенно под ст. 171 УК РФ.

6. У налоговой есть механизмы по выявлению «серых» доходов. Если Вы попадете под эти механизмы – риски претензий очень высокие.

По этой части можно очень долго и много рассказывать, так как мы с моими клиентами уже много с чем сталкивались, но в целом могу сказать, что у налоговой есть достаточно большое количество механизмов такого контроля.

6.1. Приведу в пример один из таких механизмов – если у Вас более-менее нормальные доходы, то рано или поздно, они приведут к покупке квартиры или машины.

Как только Вы совершите покупку, информация о таком приобретении будет передана в налоговую (изначально цель передачи другая – просто сообщить о факте владения Вами имуществом ввиду того, что налоговая должна будет исчислять и контролировать уплату Вами налога на имущество и транспортного налога).

После поступления информации в налоговую, инспекторы могут заодно проверить на какие деньги были совершены покупки и был ли у Вас соответствующий официальный доход. Если нет – Вас могут вызвать в налоговую во всеми вытекающими последствиями.

6.2. Аналогичная ситуация может произойти при активном внесении Вами денежных средств во вклады или на свои брокерские счета.

6.3. Также довольно новая история, когда налоговая начинает Вами интересоваться (в 2020-2022 г. мы с клиентами часто с этим вариантом сталкиваемся) – это совершение Вами регулярных операций по обмену валюты в банках (в том числе через брокерский счет) – налоговая вызывала таких клиентов с вопросами о том «откуда деньги и зачем меняете валюту в таком количестве».

Это лишь небольшой перечень того, с чем мы с клиентами сталкиваемся на практике.

Как итог – нюансов в оплате налогов с криптовалюты достаточно, но если все грамотно настроить, никаких проблем не будет.

Если Вам потребуется помощь в легализации доходов с арбитража криптовалюты — Вы всегда можете обратиться ко мне в чат и получить помощь в решении своих вопросов (для этого Вам нужно нажать на кнопку «ОБЩАТЬСЯ В ЧАТЕ» на странице моего профиля — pravoved.ru/lawyer/362… (можно перейти по ссылке или нажав на мою фотографию)).

С Уважением,

Васильев Дмитрий.

Как легально поменять доллары на usdt через SWIFT?

Доброе утро. Собираюсь зарабатывать на арбитраже криптовалюты через SWIFT переводы за рубеж с последующей покупкой USDT за доллары.Со способом покупки пока не определился, но скорее всего это будут p2p сделки.Как платить налоги в такой ситуации? Как избежать блокировки счета банком? Слышал про ограничения, установленные ЦБ и Указом Президента от 28 февраля, сложилось впечатление, что очень легко попасть на ч.1 ст. 15.25 КоАП РФ и на штраф 75%-100%. Как этого избежать?

02 июня 2022, 02:24

02 июня 2022, 02:23 , Юрий, г. Омск

Ответы юристов

Дмитрий Васильев

Адвокат, г. Москва

рейтинг 10

Общаться в чате

Юрий, здравствуйте!

У меня большой опыт легализации доходов моих клиентов от операций с криптовалютами (трейдинг, арбитраж, инвестиции, торговля на бирже (Binance, в том числе p2p, торговля фьючерсами, garantex, bitzlato, localbitcoins т.д.), майнинг, вывод через обменники) и решения вопросов с блокировками счетов по 115-ФЗ при совершении операций с криптовалютой, и исходя из своего опыта работы могу сказать следующее.

1. Действительно с марта 2022 г. появилось много схем арбитража USDT с использованием зарубежных счетов и SWIFT передов за рубеж. Чаще всего это Казахстан, Грузия, Турция, Армения, Беларусь, Узбекистан, но не только (также есть опыт работы с Таиландом, Индонезией, Киргизией, ОАЭ).

Основные ограничения на такие «международные» схемы арбитража с покупкой USDT за доллары через SWIFT следующие:

А) Ограничения на перевод иностранной валюты за рубеж:

— первоначально (в марте 2022 г.) вообще было запрещено переводить деньги себе на зарубежный счет.

— с 01.04.2022 г. ЦБ разрешил переводить со своего счета в банке РФ на зарубежный счет не более 10000 долларов / месяц — cbr.ru/press/event/?id=12783

— с 16.05.2022 г. ЦБ разрешил переводить со своего счета в банке РФ на зарубежный счет не более 50000 долларов / месяц — cbr.ru/press/event/?id=12878

То есть на текущий момент Вы со своего счета в РФ можете перевести на зарубежный счет через SWIFT не более 50000 долларов / мес. Если говорить про золотую корону и иные подобные сервисы, то по ним лимит составляет 5000 долларов / месяц.

Причем банк не контролирует суммы, то есть чисто технически Вы сможете и больше отправить, однако все суммы, переведенные свыше лимита, будут подпадать под незаконные валютные операции и ответственность за это – ч.1 ст.15.25 КоАП РФ, то есть штраф от 75% до 100% от всех сумм.

Очень важно соблюдать эти лимиты. Если Вам нужно проводить больше (а обычно требуется проводить в разы больше), то сейчас уже мы с клиентами нашли ряд законных вариантов как это сделать.

Б) Запрет на расчеты в иностранной валюте с резидентами РФ. Это принципиальный момент если Вы покупаете USDT не напрямую у биржи, а p2p.

Ст. 9 Федерального закона «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ запрещены расчеты в иностранной валюте с резидентами РФ. То есть если Вы проводите расчеты за крипту в иностранной валюте, то нужно помнить о том, что такие сделки возможны исключительно в случае, если Вашим контрагентом является нерезидент РФ. Если же Вы с резидентом рассчитаетесь в иностранной валюте, то Вам также будет грозить ч.1 ст.15.25 КоАП РФ и штраф от 75% до 100% от всех сумм расчетов.

Если Вы за usd через SWIFT купите USDT у резидента РФ – получите указанный штраф вплоть до 100%.

В) Также существует еще ряд валютных ограничений, которые касаются способов перевода через SWIFT и покупки долларов для последующего приобретения USDT.

Основная норма, которая здесь играет роль:

Указ Президента РФ от 28.02.2022 N 79 «О применении специальных экономических мер в связи с недружественными действиями Соединенных Штатов Америки и примкнувших к ним иностранных государств и международных организаций»

3. Запретить с 1 марта 2022 г.:

б) зачисление резидентами иностранной валюты на свои счета (вклады), открытые в расположенных за пределами территории Российской Федерации банках и иных организациях финансового рынка, а также осуществление переводов денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг.

Очень важно составить такую схему арбитража, совершения операций и приобретения usd с последующей покупкой USDT, чтобы при этом Вы не нарушили данный Указ Президента, иначе можно попасть на огромные штрафы.

2. Также если Вы хотите избегать блокировок – Вы должны работать легально и платить налоги.

Отмечу, что платить налоги с арбитража криптовалюты нужно было всегда — поясняю, потому что многие почему-то полагают, что до 1 января 2021 года, то есть вступления в силу Федерального закона от 31.07.2020 № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» налоги не нужно было платить.

То есть новый закон и новая концепция регулирования криптовалюты в плане налогообложения глобально ничего не изменили.

Еще в далеком в 2018 г. (4 года для рынка криптовалют огромный срок) было дано достаточно разъяснений в части налогообложения криптовалют, а именно:

— Письмо Министерства финансов РФ от 21 мая 2018 г. N 03-04-05/34004, из которого следовало, что «Особый порядок налогообложения доходов физических лиц при совершении ими операций с криптовалютами Налоговым кодексом Российской Федерации не установлен. Вместе с тем согласно статье 41 Кодекса доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая для физических лиц в соответствии с главой 23 «Налог на доходы физических лиц» Кодекса».

В этом же письме МинФин отметил следующее: «налоговая база от операций купли-продажи криптовалют определяется как превышение общей суммы доходов, полученных налогоплательщиком в налоговом периоде от продажи соответствующей криптовалюты, над общей суммой документально подтверждённых расходов на её приобретение».

— Письмо Министерства финансов РФ № 03-03-06/1/61152 от 28.08.2018, в соответствии с которым «Доходы в целях главы 25 НК РФ классифицируются как доходы от реализации товаров (работ, услуг) и имущественных прав (статья 249 НК РФ), и внереализационные доходы (статья 250 НК РФ) (пункт 1 статьи 248 НК РФ). Логика положений главы 25 НК РФ подразумевает налогообложение всех доходов, полученных налогоплательщиком при осуществлении деятельности, за исключением поименованных в статье 251 НК РФ. При этом особый порядок налогообложения доходов при совершении операций с криптовалютой главой 25 НК РФ не установлен».

Указанные Письма МинФина уже не новые и с тех пор было дано большое количество более свежих разъяснений, но именно приведенные письма одними из первых положили начало правовому регулированию налогообложения криптовалют в РФ.

Само налогообложение криптовалют существенно отличается в зависимости от вида деятельности, то есть налогообложение при майнинге, трейдинге, арбитраже, инвестициях, торговле на Binance будет разным.

Основной момент – это объем расходов.

То есть:

— если у Вас есть возможность платить налоги со всех выводимых денежных средств, то это одна ситуация.

— если же у Вас нет возможности платить налоги со всех выводимых денег ввиду того, что операций много и маржа небольшая (трейдинг, арбитраж, торговля на Binance) и как следствие оплата налогов со всех выведенных денег приведет к тому, что налоги «съедят» все Ваши доходы, то это уже другая ситуация. В подобных ситуациях мы индивидуально с клиентом разбираем его случай (хотя в принципе мы и так все случаи разбираем индивидуально, поскольку не бывает 2-х одинаковых ситуаций) и принимаем решение в зависимости от объема операций, того, куда и как часто поступают денежные средства и т.д.

Также нужно помнить о том, что в настоящий момент до сих пор рассматривается законопроект, в соответствии с которым государство планирует ввести обязанность декларировать не только доход от продажи криптовалюты, но и сам факт владения криптовалютой — sozd.duma.gov.ru/bill/1065710-7.

Что касается Новой концепции регулирования криптовалюты, считаю ее положения в целом адекватными. Основные требования, которые непосредственно могут коснуться тех, кто совершает операции с криптовалютой, заключаются в следующем:

— нужно будет проходить идентификацию в банке (это скорее плюс, поскольку сразу будет меньше рисков по 115-ФЗ).

— нужен будет статус квалифицированного инвестора (формально это минус, но при больших оборотах его достаточно просто получить).

Остальные моменты больше касаются деятельности бирж, но Binance уже дал понять, что требования все выполнит, поэтому в этой части я ни вижу никаких проблем.

3. Прежде чем перейти к вопросам налогообложения, хотелось бы развеять наиболее «популярные» страхи, с которыми ко мне обращаются клиенты, которые зарабатывают на криптовалюте, хотят начать платить налоги, но не знают как ввиду различных заблуждений:

— никаких препятствий или подводных камней для легализации доходов с арбитража криптовалюты нет.

— отсутствие бумажных договоров с покупателя криптовалюты — это также не проблема и не препятствие для ведения легальной деятельности (то есть продажи через биржу, через обменники – это абсолютно нормальная с точки зрения закона история).

— если Вы уже какое-то время зарабатываете на криптовалюте, налоги не платили и боитесь, что если легализуете заработок, Вам предъявят претензии за прошлые годы – бояться не стоит, как минимум потому, что если и дальше налоги не платить, то от этого рисков точно меньше не станет. При этом отмечу, что начало оплаты налогов не влечет проверок само по себе (это не исключает риски, поскольку у налоговой есть другие механизмы контроля – об этом далее).

— многие боятся, что если начнут работать законно, то придется вести какой-то сложный учет, постоянно ходить в налоговую и будет очень много мороки – это не правда. Сейчас все процедуры упрощены и при грамотной настройке никаких проблем во взаимодействии с налоговой не будет – можно все делать электронно, а большую часть взаимодействия с ФНС можно автоматизировать.

4. Как платить налоги с арбитража криптовалюты (USDT) через зарубежные счета и SWIFT-переводы.

Основные варианты:

— как ИП

— как физическое лицо.

4.1. Арбитраж USDT через зарубежные счета, SWIFT-переводы и ИП.

С криптовалюты можно платить налоги как ИП. Законодательных ограничений на работу ИП с криптовалютой нет.

На этот счет существует Письмо МинФина от 17 ноября 2020 г. N 03-11-11/99914:

В соответствии с пунктом 1 статьи 346.15 Налогового кодекса Российской Федерации (далее — Кодекс) при определении объекта налогообложения по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, учитываются доходы, определяемые в порядке, установленном пунктами 1 и 2 статьи 248 Кодекса.

Согласно пункту 1 статьи 248 Кодекса к доходам относятся доходы от реализации товаров (работ, услуг) и имущественных прав, определяемые в соответствии со статьей 249 Кодекса, и внереализационные доходы, определяемые в соответствии со статьей 250 Кодекса.

Полученные налогоплательщиком доходы, стоимость которых выражена в иностранной валюте, учитываются в совокупности с доходами, стоимость которых выражена в рублях. Доходы, стоимость которых выражена в условных единицах, учитываются в совокупности с доходами, стоимость которых выражена в рублях (пункт 3 статьи 248 Кодекса).

Полагаем, что указанный порядок учета доходов применим также к цифровым финансовым активам.

Пересчет указанных доходов производится налогоплательщиком в соответствии с пунктом 1 статьи 346.17 Кодекса, то есть на дату поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом.

Как правило, мы используем систему налогообложения УСН 6%. То есть ставка налога будет всего лишь 6%. Помимо этого, нужно будет оплачивать страховые взносы (в 2022 году немного больше 40 т.р. / год), однако если все правильно сделать, то суммы страховых взносов можно будет вычесть из суммы налога и как следствие общие расходы у Вас опять-таки сведутся к 6%.

Часто клиенты беспокоятся о том, что если отчитываться как ИП, то нужно вести какой-то сложный учет, заполнять кучу бумаг.

Это не так – на сегодняшний день все можно делать электронно, а значительную часть взаимодействия с налоговой можно вообще автоматизировать.

То есть вполне реально все свести к тому, что в год у Вас на взаимодействие с налоговой будет уходить не больше 1-2 часов Вашего времени (при правильной настройке).

4.2. Арбитраж USDT через зарубежные счета, SWIFT-переводы и НДФЛ.

Вариант предполагает, что Вы будете платить НДФЛ 13%, а в случае, если доход за год превышает 5 млн руб. – 15% в части превышения. Да, ставка достаточно большая.

Из плюсов – есть возможность отчитываться без ограничений за прошлые периоды. То есть если Вы не платили 3 года налоги с продажи криптовалюты, а потом вдруг решили оплатить, то это можно будет сделать (правда с пенями и штрафами) как физическое лицо.

Также вариант подходит тем, кто принципиально не хочет «заморачиваться с ИП» (хотя никаких особых «заморочек» там нет) и готов просто отчитываться через 3 НДФЛ.

Правда тут нужно сделать оговорку – вариант применим далеко не всегда, поскольку если доход большой, то в этом случае могут быть риски признания за Вами незаконной предпринимательской деятельности со всей вытекающей ответственностью.

Смотрим абзац 3 ч.1 ст. 2 Гражданского кодекса РФ:

Гражданское законодательство регулирует отношения между лицами, осуществляющими предпринимательскую деятельность, или с их участием, исходя из того, что предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг. Лица, осуществляющие предпринимательскую деятельность, должны быть зарегистрированы в этом качестве в установленном законом порядке, если иное не предусмотрено настоящим Кодексом.

То есть ключевой момент – именно «систематичность» деятельности, если она присутствует – нужно разбирать риски признания деятельности незаконной предпринимательской.

Поэтому вариант платить налоги как физическое лицо нужно выбирать аккуратно и только в определенных случаях, поскольку в противном случае Вы только создадите для себя больше рисков.

Что касается непосредственно заполнения декларации 3 НДФЛ с продажи криптовалюты, то здесь общих рекомендаций быть не может – все зависит от того, чем именно Вы занимаетесь (майнинг, трейдинг, арбитраж, инвестиции и т.д.), о каком доходе идет речь, куда и как он получен и т.д.

4.3. Арбитраж USDT через зарубежные счета, SWIFT-переводы и самозанятый.

К сожалению, как правило, оплачивать налоги с продажи криптовалюты как самозанятый нельзя (есть исключения).

По закону криптовалюта является имуществом (ч.3 ст. 1 Федерального закона «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» от 31.07.2020 N 259-ФЗ и ст. 128 ГК РФ).

Смотрим сам закон о самозанятых:

Федеральный закон «О проведении эксперимента по установлению специального налогового режима „Налог на профессиональный доход“ от 27.11.2018 № 422-ФЗ.

Статья 4. Налогоплательщики налога на профессиональный доход

1. Налогоплательщиками налога на профессиональный доход (далее — налогоплательщики) признаются физические лица, в том числе индивидуальные предприниматели, перешедшие на специальный налоговый режим в порядке, установленном настоящим Федеральным законом.

2. Не вправе применять специальный налоговый режим:

…

2) лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд.

То есть самозанятый не может заниматься перепродажей имущества.

Как вывод – нельзя как самозанятый оплатить налог с продажи криптовалюты, которая ранее была куплена (в том числе при арбитраже).

Однако если рассмотреть ситуации, когда криптовалюта получена не путем покупки, а путем, например, майнинга, то формально ограничение здесь действовать не будет и как следствие, майнинг можно совмещать с самозанятостью.

При этом очень важно правильно отражать доходы в приложении „Мой налог“ во избежание рисков того, что налоговая переквалифицирует данный доход в доходы физического лица со всеми вытекающими последствиями.

5. За неуплату налогов с криптовалюты грозят следующие последствия:

5.1. Проблемы с банками, а именно риски блокировки счета по 115-ФЗ.

Выше уже описывал данный вопрос. Единственное отмечу, что запрос не придет после первых платежей, а только при достижении поступлений определенной суммы, поэтому на практике многие обходят «алгоритмы» банков по 115-ФЗ и работают спокойно, но риск все равно останется.

Запросы от банков и платежных систем приходят на основании 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001 г.

Запрос может поступить не только при получении перевода за продажу криптовалюты, но и при дальнейшем пользовании деньгами. Даже если деньги были спокойно получены, в последующем банк вправе задать вопросы и предъявить претензии, например, в следующих случаях:

— покупка квартиры с проведением денег по безналу через банк.

— снятие наличных в больших объемах.

— снятие денег со вкладов, с брокерских счетов, обмен валюты, в том числе онлайн.

— переводы денег родственникам и т.п.

Данные риски можно просчитать, поэтому мы с клиентом всегда индивидуально разбираем ситуацию и составляем план по денежным потокам (куда, как, в каких объемах и т.д.).

5.2. Пени и штрафы. Если Вы отчитываетесь с опозданием, помимо самой суммы налога Вам грозят пени (ст. 75 НК РФ) и штрафы за несвоевременную оплату налога (ст. 122 Налогового кодекса РФ) и несвоевременную сдачу декларации (ст. 119 Налогового кодекса РФ).

В результате сумма получится ощутимо больше, чем если бы Вы сразу заплатили налог в установленные законом сроки.

5.3. Уголовная ответственность. Грозит:

— Статья 171 УК РФ, которой установлена уголовная ответственность за незаконную предпринимательскую деятельность. Лимит для наступления ответственности — 2 млн 250 тысяч рублей.

— Статья 198 УК РФ, которой установлена уголовная ответственность физического лица за уклонение от уплаты налогов.

Вывод — попасть под уголовную ответственность довольно просто, особенно под ст. 171 УК РФ.

6. У налоговой есть механизмы по выявлению «серых» доходов. Если Вы попадете под эти механизмы – риски претензий очень высокие.

По этой части можно очень долго и много рассказывать, так как мы с моими клиентами уже много с чем сталкивались, но в целом могу сказать, что у налоговой есть достаточно большое количество механизмов такого контроля.

6.1. Приведу в пример один из таких механизмов – если у Вас более-менее нормальные доходы, то рано или поздно, они приведут к покупке квартиры или машины.

Как только Вы совершите покупку, информация о таком приобретении будет передана в налоговую (изначально цель передачи другая – просто сообщить о факте владения Вами имуществом ввиду того, что налоговая должна будет исчислять и контролировать уплату Вами налога на имущество и транспортного налога).

После поступления информации в налоговую, инспекторы могут заодно проверить на какие деньги были совершены покупки и был ли у Вас соответствующий официальный доход. Если нет – Вас могут вызвать в налоговую во всеми вытекающими последствиями.

6.2. Аналогичная ситуация может произойти при активном внесении Вами денежных средств во вклады или на свои брокерские счета.

6.3. Также довольно новая история, когда налоговая начинает Вами интересоваться (в 2020-2022 г. мы с клиентами часто с этим вариантом сталкиваемся) – это совершение Вами регулярных операций по обмену валюты в банках (в том числе через брокерский счет) – налоговая вызывала таких клиентов с вопросами о том «откуда деньги и зачем меняете валюту в таком количестве».

Это лишь небольшой перечень того, с чем мы с клиентами сталкиваемся на практике.

Как итог – нюансов в оплате налогов с криптовалюты достаточно, но если все грамотно настроить, никаких проблем не будет.

Если Вам потребуется помощь в легализации доходов с арбитража криптовалюты — Вы всегда можете обратиться ко мне в чат и получить помощь в решении своих вопросов (для этого Вам нужно нажать на кнопку «ОБЩАТЬСЯ В ЧАТЕ» на странице моего профиля — pravoved.ru/lawyer/362… (можно перейти по ссылке или нажав на мою фотографию)).

С Уважением,

Васильев Дмитрий.