Валютные операции между гражданами России – супругами или близкими родственниками с использованием счетов (вкладов) в иностранных банках: что разрешено, а что запрещено?

Российское законодательство по общему правилу разрешает российским гражданам иметь счета (вклады) в иностранных банках (ч. 1 ст. 12 Федерального закона № 173-ФЗ «О валютном регулировании и валютном контроле»; далее по тексту – «Закон № 173-ФЗ»). Запреты в этой части установлены только для отдельных категорий должностных лиц и служащих, членов их семей и родственников, определенных Федеральным законом № 79-ФЗ «О запрете отдельным категориям лиц открывать и иметь счета (вклады), хранить наличные денежные средства и ценности в иностранных банках, расположенных за пределами территории Российской Федерации, владеть и (или) пользоваться иностранными финансовыми инструментами» и некоторыми иными федеральными законами.

В то же время Закон № 173-ФЗ предусматривает целый ряд обязанностей, запретов и ограничений, которые необходимо учитывать при использовании счетов (вкладов) в иностранных банках. При этом несоблюдение таких обязанностей, запретов и ограничений может повлечь весьма серьезную ответственность (в некоторых случаях – штраф в размере до 40% суммы совершенной операции (ст. 15.25 КоАП РФ)).

С марта 2022 года ситуация существенно осложнилась тем, что в рамках так называемых «специальных экономических мер» были введены, помимо прочего, дополнительные меры валютного регулирования (в том числе, дополнительные запреты и ограничения для граждан России, имеющих счета (вклады) в иностранных банках). Это именно дополнительные меры валютного регулирования – «в довесок» к положениям Закона № 173-ФЗ (т.е. Закон № 173-ФЗ и принятые в соответствии с ним подзаконные нормативные акты продолжают действовать, но с учетом новых дополнительных мер).

В рамках «специальных экономических мер» дополнительные меры валютного регулирования изначально введены многочисленными указами Президента России.

Все бы еще ничего, но часть полномочий по «дорегулированию» и разъяснению новых мер Президент России передал Центральному Банку России (ЦБ РФ) и специальной Правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ (далее по тексту также – «Правительственная комиссия»), которые тоже весьма активно подключились к теме валютного регулирования.

И в итоге валютное регулирование стало похоже на «непролазную чащу», бессистемно сплетенную из положений многочисленных актов: Закон № 173-ФЗ и принятые в соответствии с ним подзаконные нормативные акты, указы Президента РФ, постановления Правительства РФ, разъяснения и иные акты ЦБ РФ, акты Правительственной комиссии.

В настоящей статье мы хотим рассмотреть только одну из сфер валютного регулирования, а именно валютные операции между гражданами России – супругами или близкими родственниками с использованием счетов (вкладов) в иностранных банках. Иные операции мы оставим за рамками настоящей статьи.

Для лучшего восприятия материала разберем далее обозначенную тему по вопросам.

I. Какой статус имеют граждане России – супруги или близкие родственники для целей законодательства о валютном регулировании и валютном контроле?

Для целей Закона № 173-ФЗ все граждане России признаются резидентами (пп. «а» п. 6 ч. 1 ст. 1 Закона № 173-ФЗ). Всегда. При этом не имеет значения, проживает ли гражданин России на территории России и посещает ли он в принципе Россию – все равно он будет считаться резидентом для целей Закона № 173-ФЗ (так называемым «валютным резидентом»). Гражданин России, имеющий гражданство иного государства (двойное гражданство), также является резидентом для целей Закона № 173-ФЗ (такой вывод следует из пп. «а» п. 6 ч. 1 ст. 1 Закона № 173-ФЗ и нормы ч. 1 ст. 6 Федерального закона № 62-ФЗ «О гражданстве Российской Федерации»).

Близкими родственниками в понимании Закона № 173-ФЗ являются родственники по прямой восходящей и нисходящей линии (родители и дети, дедушка, бабушка и внуки), полнородные и неполнородные (имеющие общих отца или мать) братья и сестры, усыновители и усыновленные (п. 17 ч. 1 ст. 9 Закона № 173-ФЗ).

Супругами для целей Закона № 173-ФЗ следует считать не только лиц, заключивших брак, зарегистрированный по российскому законодательству в органах записи актов гражданского состояния, но и лиц, заключивших брак по законам иностранных государств (такой вывод следует при системном толковании норм ч. 2 ст. 1 Закона № 173-ФЗ, ст. 10 Семейного кодекса РФ, ст.ст. 3, 4, 6, 13, 24-30 Федерального закона № 143-ФЗ «Об актах гражданского состояния», Указания Банка России от 20.07.2007 № 1868-У).

Закон № 173-ФЗ предусматривает некоторые послабления в регулировании операций между супругами и близкими родственниками. Некоторые из таких послаблений мы упомянем далее при рассмотрении темы настоящей статьи.

II. Какие суммы и с соблюдением каких требований могут быть переведены между гражданами России – супругами или близкими родственниками со счетов (вкладов) в российских банках на счета (вклады) в иностранных банках?

Нормы пп. «ж» п. 9 ч. 1 ст. 1, п.п. 1, 17 ч. 1 ст. 9, ч. 5 ст. 12 Закона № 173-ФЗ позволяют свободно и без ограничений переводить средства (как в российских рублях, так и в иностранной валюте) между гражданами России – супругами или близкими родственниками со счетов (вкладов) в российских банках на счета (вклады) в иностранных банках.

Но по данному вопросу в настоящее время действуют введенные в рамках «специальных экономических мер» дополнительные меры валютного регулирования:

1. Согласно введенным ЦБ РФ ограничениям граждане России имеют право в течение календарного месяца перевести со своего счета (вклада) в российском банке на иностранный счет (вклад) не более 1 млн. долларов США или такую же сумму в эквиваленте в другой иностранной валюте (Информация Банка России от 30.06.2022, Информация Банка России от 29.09.2022). Такие ограничения установлены по 31 марта 2023 года, но, возможно, в последующем будут продлены. На рублевые переводы данные ограничения не распространяются.

По смыслу введенных ЦБ РФ ограничений вышеуказанный общий лимит переводов за календарный месяц применяется и в тех случаях, когда гражданин России переводит иностранную валюту с нескольких своих счетов (вкладов) в российских банках.

2. В соответствии с пп. «б» п. 3 Указа Президента РФ от 28.02.2022 № 79 (ред. от 09.06.2022, с изм. от 08.08.2022) и пп. «б» п. 1 Указа Президента РФ от 05.07.2022 № 430 резидентам (в т.ч. гражданам России) по общему правилу запрещено перечислять/зачислять средства на иностранные счета (вклады), если такие средства получены в виде дивидендов по акциям российских акционерных обществ либо при распределении прибыли российских обществ с ограниченной ответственностью, хозяйственных товариществ и производственных кооперативов.

ЦБ РФ сформулировал некоторые разъяснения в отношении данного запрета:

а) вышеуказанный запрет распространяется на случаи зачисления иностранной валюты на иностранные счета (вклады), но при этом такой запрет применяется независимо от валюты, в которой инициирован перевод (иностранная валюта или российские рубли) (Письмо Банка России от 19.08.2022 № 03-12/7976) 1 ;

б) вышеуказанный запрет распространяется, в том числе, на случаи, когда полученные в виде дивидендов (распределенной прибыли) средства до перевода на иностранные счета (вклады) переводились внутри России (российские банки должны выявлять связь переводимых на иностранные счета (вклады) средств с ранее полученными дивидендами (распределенной прибылью)) (п. 1.3 Официального разъяснения Банка России от 05.09.2022 № 9-ОР, Письма Банка России от 19.08.2022 № 03-12/7976, от 09.08.2022 № 03-12-4/7594) 2 ;

в) вышеуказанный запрет применяется вне зависимости от даты получения дивидендов (распределенной прибыли) (Письмо Банка России от 19.08.2022 № 03-12/7976). Т.е. согласно этой позиции ЦБ РФ запрет распространяется даже на дивиденды (распределенную прибыль), полученные до принятия Указа Президента РФ от 05.07.2022 № 430.

Но вышеуказанный запрет не применяется в случаях:

а) если средства перечисляются/зачисляются резидентами – физическими лицами на счета (вклады) в иностранных банках, являющихся дочерними обществами российских банков (Выписка из протокола заседания подкомиссии Правительственной комиссии по контролю за осуществлением иностранных инвестиций в Российской Федерации от 10 августа 2022 года № 78/1 (доведена Минфином России 17.08.2022 № 05-06-10/ВН-42064));

б) если получено индивидуальное разрешение Правительственной комиссии (пп. «б» п. 1 Указа Президента РФ от 01.03.2022 № 81 (с изм. от 15.10.2022), Правила, утвержденные Постановлением Правительства РФ от 06.03.2022 № 295 (ред. от 23.12.2022)).

III. Какие суммы и с соблюдением каких требований граждане России – супруги или близкие родственники могут переводить между счетами (вкладами) в иностранных банках?

Согласно действующему российскому законодательству в настоящее время разрешены следующие переводы граждан России – супругов или близких родственников между счетами (вкладами) в иностранных банках:

1. Любые переводы российских рублей, без ограничений по суммам (пп. «з» п. 9 ч. 1 ст. 1, п. 1 ч. 1 ст. 9, ч. 5, 6 ст. 12, ч. 4 ст. 14 Закона № 173-ФЗ).

2. Переводы иностранной валюты, если такие операции имеют характер дарения, без ограничений по суммам (п. 1 ч. 1 ст. 9, ч. 5, 6 ст. 12, п. 2 ч. 3, ч. 4 ст. 14 Закона № 173-ФЗ).

3. Любые переводы иностранной валюты (без ограничений по суммам), если обе стороны операции (граждане России – супруги или близкие родственники) преимущественно проживают/пребывают за пределами России (в течение календарного года в совокупности более 183 дней) (п. 25 ч. 1 ст. 9, ч. 5, 6 ст. 12, ч. 4 ст. 14 Закона № 173-ФЗ) 3 .

Прим.: применявшиеся в рассматриваемой части дополнительные ограничения, введенные в рамках «специальных экономических мер» (в первую очередь это пп. «б» п. 3 Указа Президента РФ от 28.02.2022 № 79), перестали действовать после принятия пп. «б» п. 1 Указа Президента РФ от 05.07.2022 № 430 (см. также п. 1.2 Официального разъяснения Банка России от 05.09.2022 № 9-ОР).

IV. Какие суммы и с соблюдением каких требований могут быть переведены между гражданами России – супругами или близкими родственниками со счетов (вкладов) в иностранных банках на счета (вклады) в российских банках?

Нормы пп. «ж» п. 9 ч. 1 ст. 1, п.п. 1, 13 ч. 1 ст. 9, ч. 6 ст. 12, ч. 4 ст. 14 Закона № 173-ФЗ позволяют свободно и без ограничений переводить средства (как в российских рублях, так и в иностранной валюте) между гражданами России – супругами или близкими родственниками со счетов (вкладов) в иностранных банках на счета (вклады) в российских банках.

Прим.: в рамках «специальных экономических мер» ограничения в этой части не вводились.

V. Какие наличные суммы и с соблюдением каких требований гражданин России вправе внести на счета (вклады) своего супруга или близких родственников (граждан России) в иностранных банках?

Если буквально толковать положения Закона № 173-ФЗ, в настоящее время внесение гражданином России наличных сумм на счета (вклады) своего супруга или близких родственников (граждан России) в иностранных банках разрешено в следующих случаях:

1. Внесение любых сумм российских рублей, без каких-либо ограничений (ч. 5 ст. 12 Закона № 173-ФЗ).

2. Внесение любых сумм иностранной валюты, если такие операции имеют характер дарения (п. 1 ч. 1 ст. 9, ч. 5 ст. 12, п. 2 ч. 3 ст. 14 Закона № 173-ФЗ).

3. Исходя из логики, содержащейся, например, в Постановлениях Президиума Высшего Арбитражного Суда РФ от 27.03.2006 № 12933/05 по делу № А52/662/2005/2, от 27.03.2006 № 12938/05 по делу № А52/664/2005/2, от 06.06.2006 № 1644/06 по делу № А06-3059у/3-23/05, гражданин России, законно владея наличной иностранной валютой за пределами России, вправе использовать ее для любых прямо не запрещенных операций. Следуя этой логике, по нашему мнению, допустимо, в том числе, вносить такую наличную иностранную валюту в любой сумме на счет в иностранном банке любого другого гражданина России (даже если такая операция не имеет характер дарения), но при условии, что обе стороны операции преимущественно проживают/пребывают за пределами России (в течение календарного года в совокупности более 183 дней) (п. 25 ч. 1 ст. 9, ч. 5 ст. 12 Закона № 173-ФЗ) 4 .

Прим.: применявшиеся в рассматриваемой части дополнительные ограничения, введенные в рамках «специальных экономических мер» (в первую очередь это пп. «б» п. 3 Указа Президента РФ от 28.02.2022 № 79), перестали действовать после принятия пп. «б» п. 1 Указа Президента РФ от 05.07.2022 № 430 (см. также п. 1.2 Официального разъяснения Банка России от 05.09.2022 № 9-ОР).

1. По нашему мнению, данное разъяснение ЦБ РФ не бесспорно. На наш взгляд, взаимосвязанные положения пп. «б» п. 3 Указа Президента РФ от 28.02.2022 № 79 (ред. от 09.06.2022, с изм. от 08.08.2022) и пп. «б» п. 1 Указа Президента РФ от 05.07.2022 № 430 можно истолковать и иным образом: запрет применяется только в том случае, когда перевод/перечисление из России осуществляется (инициируется) именно в иностранной валюте.

2. Смысл этой позиции ЦБ РФ понятен, но не очень понятны некоторые вопросы ее реализации на практике. Например, у гражданина России на счете в российском банке находились средства в размере 1 млн. рублей. Далее на этот же счет были зачислены дивиденды в размере 1 млн. рублей. Предположим, гражданин России из общих средств на вышеуказанном счете намеревается 1 млн. рублей проконвертировать в иностранную валюту и перевести на счет в иностранном банке. Как определить, за счет каких именно средств будет совершена эта операция – за счет зачисленных на счет в российском банке дивидендов или же за счет средств, которые ранее находились на счете?

3. Это же правило применяется и к лицам, признанным налоговыми нерезидентами России в связи с принятыми/введенными в отношении них иностранными/международными санкциями (мерами ограничительного характера) (п. 25 ч. 1 ст. 9, ч. 8 ст. 12 Закона № 173-ФЗ, п. 4 ст. 207 НК РФ).

4. Это же правило применяется и к лицам, признанным налоговыми нерезидентами России в связи с принятыми/введенными в отношении них иностранными/международными санкциями (мерами ограничительного характера) (п. 25 ч. 1 ст. 9, ч. 8 ст. 12 Закона № 173-ФЗ, п. 4 ст. 207 НК РФ).

По вопросам консультирования и юридической помощи обращайтесь – azhigachev1982@mail.ru

Старые доллары и евро: как обменять на новые

В офисе банка или обменнике могут отказать в обмене старых долларов или евро. Чаще всего не принимают к обмену долларовые купюры со сроком выпуска до 1996 года. Испорченные, грязные, постиранные, надорванные евро и доллары могут принять только при незначительных повреждениях. Каждый банк или кредитная организация, которой разрешены операции с валютой, разрабатывает внутренний регламент по допустимым износам и повреждениям купюр. Бробанк разобрался куда деть старые доллары и что делать с теми купюрами, которые отказались обменять или зачислить на счет.

23.12.19, обновили 13.01.22 —> 228565 62 Поделиться

Автор Бробанк.ру Клавдия Трескова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru Открыть профиль

Какие купюры считают ветхими

Центробанк РФ дал определение ветхим купюр российских рублей. К ним относят:

Банковские учреждения могут принимать порванные, постиранные купюры евро или долларов. Но выдавать их или пускать в обратный оборот не должны. Если повреждения у купюры крупнее, банки могут не принимать их и не обменивать на новые.

Почему возникают проблемы при обмене старых долларов на новые

Защита купюр от подделок меняется в США каждое десятилетие. После 1996 года степень защиты американских дензнаков резко выросла, так как доллары, которые выпущены раньше, массово подделывали. Поэтому купюры до 1996 года выпуска, поменять сложнее, чем более поздние купюры.

Старые денежные знаки принимают в небольшом количестве пунктов, а во многих банковских отделениях России и Украины их и вовсе могут не обменять. Если есть купюры более раннего года выпуска, их проще поменять в центральных офисах или головных отделениях банка.

После 1996 года на долларовых купюрах появились такие изменения:

- Портреты изображенных президентов США увеличились в размере и немного сместились в сторону относительно центра.

- Стали печатать текст маленькими буквами вокруг портрета.

- Появилась защитное волокно из полимера.

- Провели дублирование водяного знака.

- Появилась новая форма печати казначейства Соединенных Штатов.

При этом защитные волокна и материал купюры не реагируют на УФ-излучение, поэтому изнашиваются медленнее.

С 2018 года в Украине ввели постановление, согласно которому банковские организации обязаны производить обмен валют независимо от года выпуска банкноты и ее номинала. Причем можно обменять ветхие купюры с незначительными повреждениями.

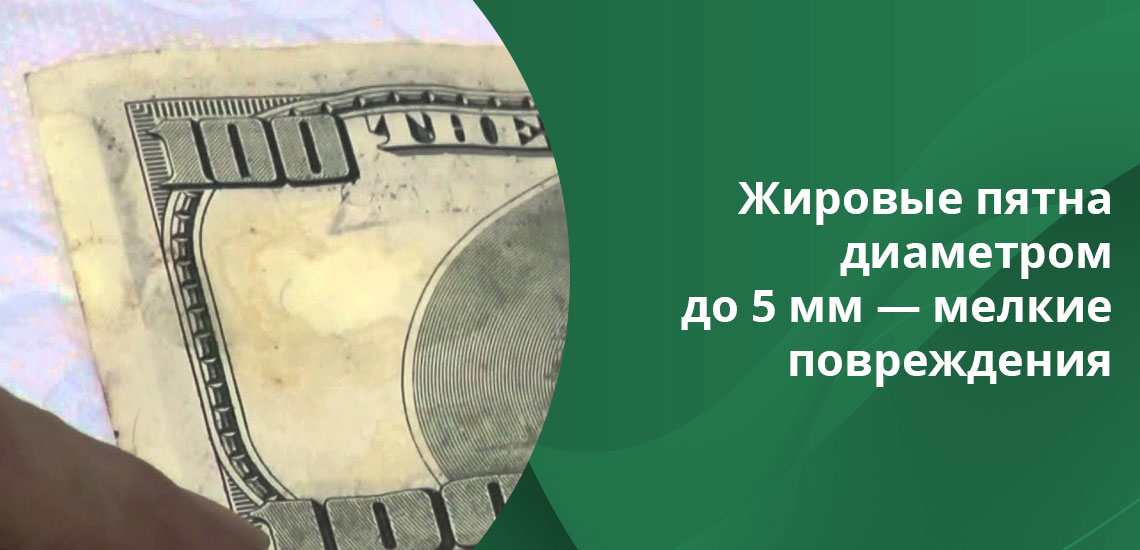

- небольшие потертости и локальные загрязнения, которые вызывают незначительное свечение в EA-лампах;

- жировые пятна диаметром до 5 мм;

- порванные и подклеенные денежные знаки с разрывом до 7 мм;

- дыры и проколы диаметром до 0,5 мм.

На практике банки часто отказывают в приеме поврежденных купюр или евро и долларов старого образца. Чаще всего в такой ситуации операционисты ссылаются на внутренний регламент банка. Некоторые банки не обменивают 100-долларовые купюры 2006 года, так как их подделывали чаще, чем какого-либо другого года выпуска. На обмен старых долларов другого номинала могут установить высокую комиссию — до 10%, поэтому клиенты сами отказываются от проведения операции.

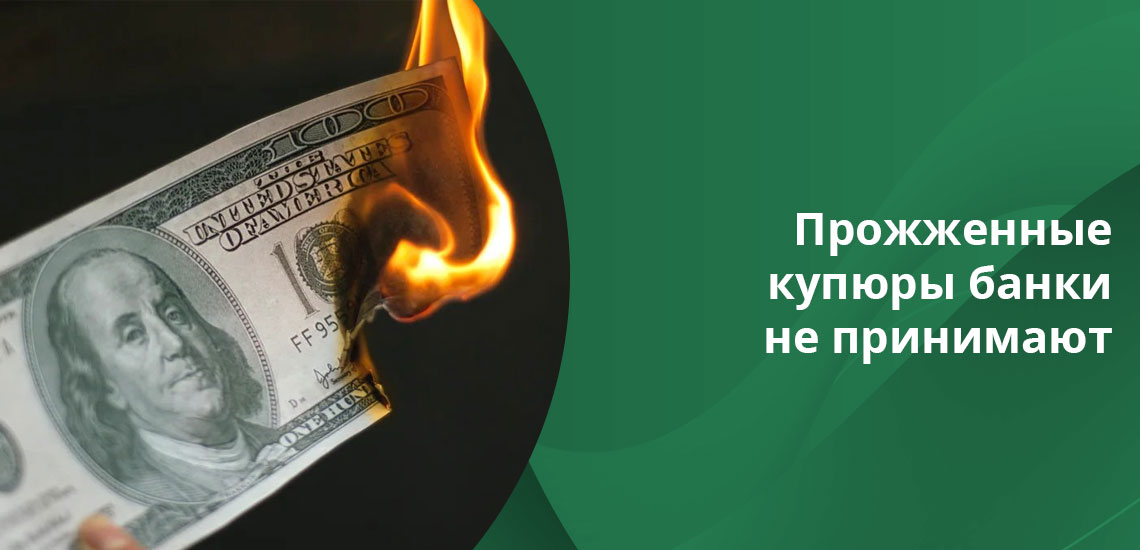

Какие денежные знаки не принимают

- с повреждениями, которые препятствуют определению защитных знаков;

- без магнитной ленты, с видоизмененным портретом;

- с общей люминесценцией при УФ-облучении;

- склеенные;

- полностью залитые красящим веществом;

- с измененными оттенками;

- прожженные.

Сотрудник банка может отказать в обмене испорченных купюр евро и долларов на законных основаниях. Поэтому доказывать свою правоту в этой ситуации бесполезно.

По году эмиссии банки принимают купюры в диапазоне от 1996 до 2013 года выпуска. Более старые банкноты не хотят принимать.

Обменять ветхие и поврежденные купюры можно в Сбере или любом другом крупном банке, но чаще всего операции проводят по невыгодному для клиента курсу. В Москве можно найти отделения банков, в которых принимают старые доллары и евро. Но слишком грязные, надорванные и испорченные купюры сдать не получится, сотрудники банка откажут в проведении операции.

Как обойти проблему

- Открыть депозитный счет и пополнить вклад старыми банкнотами. После закрытия счета на руки выдадут новые купюры.

- Пополнить баланс через терминалы самообслуживания или банкомат с функцией приема наличных. Аппарат принимает старые банкноты в хорошем состоянии, если они не вызывают сомнения у технического устройства при сканировании.

- Оформить денежный перевод за границу. Но не всегда кассир пойдет на такую операцию, если у клиента будет много таких купюр. Либо сотрудник банка проведет операцию приема долларов или евро по сниженным тарифам, что будет невыгодно для отправителя.

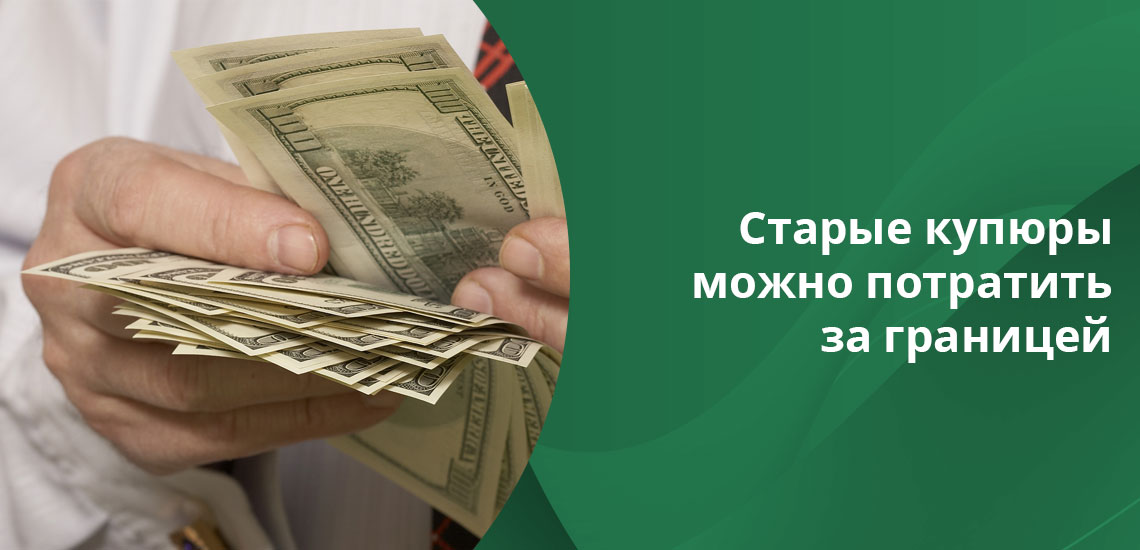

- Передать купюры друзьям, которые едут в путешествие, или самому потратьте их за границей. В других странах, особенно в тех, где валюта считается национальной, гораздо проще и потратить, и обменять старые купюры. Если поврежденных и ветхих дензнаков собралось слишком много, можно подойти с банк и запросить операцию обмена старых купюр на новые. В РФ все банки проводят замену поврежденных и ветхих российских рублей на новые, также обстоят дела и в других государствах с национальной валютой.

Можно попробовать обменять валюту у частных лиц, но риски при таких операциях слишком велики. Если нет опыта по определению подлинности купюры на ощупь или нет специальной техники, которая поможет распознать все степени защиты, лучше не экспериментировать. Поврежденные, рваные евро или доллары могут не принять за границей или у частных обменщиков, особенно в тех ситуациях, когда местная валюта другая.

Процедура проверки на подлинность

Когда у сотрудников банка возникают сомнения насчет подлинности купюры, ее отправляют на проверку в ЦБ РФ. Если по результатам экспертизы купюру признали подлинной и платежеспособной, ее возвращают клиенту. Если экспертиза нашла признаки подделки банкноты, ее направляют в органы внутренних дел. Компенсацию за купюру клиент не получит. Кроме того, ему еще предстоит доказать, что он не имеет отношения к производству данного дензнака.

В том случае, когда в Банке России купюру признали неплатежеспособной, но признаки подделки не нашли, на ней ставят штамп об отказе в обмене и возвращают доллары или евро клиенту. После этого купюру не получится обменять ни в стране, ни за рубежом.

Срок на проверку подлинности составляет 20 дней с момента обращения за экспертизой до вынесения решения. Если требуется дополнительная проверка банкноты, срок могут увеличить.

Комментарии: 62

По порядку

По рейтингу По порядку

Написать комментарий

- Леон01.12.2023 в 05:37 Здравствуйте, смогу ли я обменять 100 долларовые купюры образца 1996 года, с единственной проблемой — изменился сам оттенок купюры, стали слегка пожелтевшие?

- Ольга Пихоцкая01.12.2023 в 05:48 Леон, здравствуйте. Вы можете обратиться в кассу любого крупного банка или обменный пункт, предъявить свои купюры и уточнить, возможен ли обмен.

- Ольга Пихоцкая13.10.2023 в 14:43 Римма, добрый день. Попробуйте обратиться в отделения крупных банков.

- Елена14.10.2023 в 05:03 Доброе ночи,

Я обратилась с такой же проблемой в 5 отделений банка, все отказали обменять

- Ирина21.01.2024 в 10:48 Отказали в приеме мятых банкнот. Просто сложена пополам.

Где можно сдать евро?

- Ольга Пихоцкая21.01.2024 в 11:48 Ирина, добрый день. Обратитесь в кассы других банков и обменные пункты.

- Ольга Пихоцкая27.09.2023 в 21:29 Инга, здравствуйте. Банки в текущих условиях не будут принимать такие купюры. Поищите в интернете нумизматов или обратитесь к знакомым, которые планируют выезжать за границу.

- Васинёва Анна25.01.2023 в 16:38 Уважаемый Михаил, уточнять наличие таких банкоматов необходимо в каждом конкретном банке. Такая практика не распространена, поскольку в банках действует строгий регламент на прием купюр с точки зрения их изношенности (ветхости).

- Ольга Пихоцкая10.01.2023 в 11:51 Мира, добрый день. В текущих условиях банки стараются не принимать ветхие купюры. Вы можете обратиться в кассы любых банков и пункты обмена валюты, чтобы уточнить возможность обмена.

- Ольга Пихоцкая06.12.2022 в 15:34 Карина, добрый день. Вы можете обратиться в пункт обмена валюты или отдать доллары знакомым, которые планируют ехать за границу.

- Ольга Пихоцкая16.11.2022 в 17:12 Андрей, добрый день. Вы можете обратиться в пункт обмена валюты или отдать доллары знакомым, планирующим выехать за пределы РФ.

- Ольга Пихоцкая08.11.2022 в 18:10 Ольга, добрый день. Ветхие иностранные купюры российские банки принимают на инкассо и взимают комиссию. Однако в текущих условиях действуют некоторые ограничения, поэтому в приеме рваных банкнот вам могут отказать. Вы можете обратиться в пункт обмена валюты или отдать доллары знакомым, планирующим в ближайшее время выехать за границу.

- Васинёва Анна07.11.2022 в 14:05 Здравствуйте, Татьяна. Купюры 96 года являются действительными и обязательными к приему в любых финансовых учреждениях. Обменять на новые в РФ вы сможете только на условиях коммерческих банков страны либо же совершить обмен в другой стране, воспользоваться рекомендациями, изложенными в нашем материале по ссылке.

- Анна Попович18.10.2022 в 02:02 Уважаемый Сергей, ограничений по приему купюр в 50 и 100 евро на законодательном уровне нет.

- Михаил01.10.2023 в 05:50 Здравствуйте имеются долары 2013 года но они постираны и некоторые порванны пополам и одно ли их обменять на рубли?

- Ольга Пихоцкая01.10.2023 в 12:50 Михаил, добрый день. В текущей ситуации российские банки стараются не принимать ветхие доллары. Обратитесь в кассу крупного банка, покажите купюры и уточните этот вопрос. Также можете передать валюту знакомым, которые планируют выезжать за границу.

- Ольга Пихоцкая01.10.2022 в 19:56 Наталья, добрый день. Вы можете обратиться в обменный пункт или отдать ее знакомым, которые выезжают за границу.

- Клавдия Трескова20.09.2022 в 16:18 Автор записи Добрый день, Светлана. Все банки в РФ обменивают поврежденные купюры зарубежных государств по внутренним правилам. Если ваши купюры в «неидеальном» состоянии, будьте готовы, что их могут не принять во многих кассах или взять за это комиссию. Обычно с поврежденными дензнаками иностранных государств охотнее работают в головных офисах, чем в уличных обменниках. Попробуйте подойти туда. Попросите, чтобы вам показали правила обмена поврежденных купюр. Такая информация может висеть на информационном стенде или находиться в папке «Для клиента». Размер комиссия банки тоже устанавливают самостоятельно. Чем сильнее испорчена купюра, тем выше комиссия банка. То есть если у вас две купюры по сто евро, а комиссия банка 50%, то вам выдадут наличные рубли только за 100 евро. Кроме того, в российском банке вы не сможете поменять клееную купюру на целую. Об этом тоже нужно знать. Можно пойти другим путем. Поузнавайте по родным и знакомым, возможно, вдруг кто-то из них собирается в Европу или другие государства, где евро считается официальным средством расчета. Так вы сможете обменять обе купюры без потерь. В РФ все банки принимают к обмену клееные, порванные, прожженные, проколотые или постиранные российские рубли, если они не потеряли признаков платежеспособности. Для российских банков рубли — это национальная валюта. По такой же схеме работают и европейские банки. То есть в любой европейский банк можно подойти со склеенной купюрой и поменять ее на купюру такого же достоинства или на другие купюры, которые будут составлять такую же сумму. Например, сто евро на сто евро или сто евро на пять купюр по двадцать. Подробнее о замене, по ссылке. Открыть счет — это, конечно, вариант. Но в этой ситуации возможны два риска. Банк посчитает купюру поврежденной и на вклад вы сможете внести не 200, а только 150 евро. Кроме того, на сегодня в РФ почти не осталось банков, которые открывают валютные вклады. Если же вам все же удастся найти такое предложение, то обратите внимание, что до 9 марта 2023 года, вы не сможете снять эти деньги в валюте. Такое ограничение установлено Центробанком и не факт, что в указанную дату его отменят. Дело в том, что такое ограничение уже вводили до 9 сентября 2022 года, но потом его продлили еще на полгода. То есть, если вы захотите снять евро до снятия ограничений, то банк выдаст вам сумму в рублях по официальному курсу Центробанка на дату выдачи или по внутреннему курсу банка, если он будет выгоднее для клиента.

- Анна Попович03.09.2022 в 13:40 Уважаемая Наталья, банки принимают купюры в диапазоне от 1996 до 2013 года выпуска. Если купюру 1990 года не примут к обмену, можно попытаться обойти проблему описанными в статье способами.

Выгодная сделка. Как обменять валюту за границей без лишних потерь?

Любое путешествие за границу сопровождается необходимостью поменять валюту. Удобно, если вы собираетесь в еврозону или США – можно купить доллары или евро сразу в Беларуси и избежать лишних хлопот в отпуске. Но многие страны имеют свои уникальные национальные валюты, и тогда обменных операций может быть две: одна в Беларуси, для покупки евро или долларов, а вторая – за границей, для покупки фунтов, рупий или тугриков.

Любая конверсия всегда сопровождается теми или иными потерями. Сегодня рассказываем, как их минимизировать при обмене наличных валют.

Доллар или евро?

Обе иностранные валюты принимаются к обмену в большинстве стран мира, но не всегда на одинаково выгодных условиях. Откровенно плохой курс доллара часто встречается в Европе (Норвегия, Дания, Швейцария) и не только – например, на Сейшелы нужно ехать только с евро, если не хотите понести серьезные потери из-за плохого курса.

Бывает и наоборот – например, в Коста-Рику, Японию или Танзанию стоит ехать исключительно с долларами, обмен евро будет невыгодным.

Есть курс, а есть комиссия

Белорусы привыкли совершать валютно-обменные операции без комиссий. Достаточно выбрать банк с самым выгодным курсом – и дело в шляпе. Однако во многих странах обмен наличных валют сопровождается взиманием комиссии. Она может быть фиксированной или устанавливаться в процентах от суммы. Причем есть страны, где размер комиссии может достигать 10-15% (Дания, Норвегия). Часто работает такое правило: чем выгоднее «официальный» курс, установленный обменником – тем выше может быть комиссия. Обязательно уточняйте непосредственно перед обменом о взимании дополнительных вознаграждений, в какой бы стране вы ни находились.

Самый простой способ обменять валюту по наиболее выгодному курсу – оплатить покупки карточкой PayOkay. Помимо специального курса при расчетах за границей, путешественник получит в подарок страховку и повышенный мани-бэк при бронировании отелей на Booking.com и возврате такс-фри.

Обратите внимание на номинал купюр

Бывает так, что доллары мелких номиналов принимаются к обмену по более низкому курсу по сравнению с банкнотами в 50 и 100 долларов. Такая практика, например, широко распространена в популярных у путешественников странах Юго-Восточной Азии.

С евро нередко возникает другая проблема – у вас могут отказаться принимать к обмену купюру номиналом 500 евро. Официально она все еще является законным средством платежа, но Европейский центральный банк постепенно изымает эти банкноты из обращения. Среди стран, где 500 евро у вас не примут ни при каких условиях – Великобритания, Дания.

На серию и год выпуска банкнот тоже посмотрите

Одной из уникальных особенностей американского доллара является тот факт, что до сих пор законным средством платежа являются все доллары, выпущенные с 1861 года. Но это в США, а в некоторых других странах старые доллары принимают или по плохому курсу, или не принимают вообще. Доллары старше 1996 года не любят во многих местах. В Танзании без проблем поменяете только купюры младше 2004 года, в Таиланде – младше 2000.

Также обратите внимание на серию банкнот. В туристических странах нередко можно столкнуться с трудностями при обмене долларов серии СВ 2001 года. Часто их вообще отказываются принимать к обмену. Примеры таких стран – Таиланд, Индонезия, Малайзия, Коста-Рика, Чили и пр.

Обратный обмен возможен не всегда

Старайтесь не менять на иностранную валюту слишком крупную сумму денег. Во-первых, обратный обмен в любом случае приведет к некоторым потерям на конверсии. Во-вторых, процедура обратного обмена в некоторых странах возможна только с предъявлением квитанции о покупке национальной валюты (то есть предшествующей валютно-обменной операции). Так что на всякий случай никогда не выбрасывайте эти чеки до окончания путешествия. Кроме того, есть страны, где обратный обмен в принципе невозможен. Те или иные сложности с обратным обменом могут возникнуть в Доминикане, Камбодже, Непале, Марокко и пр.

Деньги – не сувенир

Многие из нас в качестве сувенира из отпуска привозят мелкие банкноты иностранных валют. И даже не задумываются о том, что тем самым могут нарушать закон. Среди стран, из которых иностранцам нельзя вывозить национальную валюту – Марокко, Тунис, Египет и многие другие популярные туристические направления.

Осторожно с экзотикой

Белорусские банки покупают и продают не только доллары и евро, но и многие другие иностранные валюты – от польских злотых до китайских юаней. Велик соблазн перевести отпускные сразу в нужную валюту, минуя конверсию через доллар или евро. Однако нередко курсы экзотических валют не очень выгодные. Если вы опасаетесь, что необходимость потратить деньги у вас возникнет раньше, чем появится первый обменник в новой стране, можно купить «на всякий пожарный» небольшую сумму – в пределах 10-20 долларов в эквиваленте, и все же обменять основную часть денег на месте.

Вместе с тем, в некоторых других странах приобрести «соседскую» валюту можно на вполне приятных условиях. Если у вас долгое путешествие, предполагающее смену нескольких стран, можно «перепрыгивать» из валюты в валюту прямо на месте. Собираетесь из Таиланда в Малайзию – обменяйте остатки тайских батов сразу на малайзийские ринггиты. Это выгоднее, чем менять баты на доллары, а потом доллары – на ринггиты.

Ну а если едете в Австралию через Сингапур или другие страны Юго-Восточной Азии – стоит купить в ЮВА австралийские доллары сразу на всю поездку. В самой Австралии при наличном обмене крайне невыгодный курс и высокие комиссии, в отличие от близлежащих государств.

Внимательно в аэропортах

В любом аэропорту есть обменник, а то и не один. Казалось бы, очень удобно – сразу по прилете провести все необходимые финансовые операции и больше к этой теме не возвращаться. Не спешите: в подавляющем большинстве случаев обменный курс в аэропорту будет невыгодным. Лучше обменять небольшую сумму на проезд и поискать хороший обменник в городе.

Из этого правила бывают исключения – например, удивительная Япония. Среди прочих чудес этой страны – выгодный курс в аэропортах и сложности с наличным обменом валют в большинстве других мест.

Различайте банки и частных менял

В Беларуси поменять валюту можно только в банке, а вот за границей можно найти множество частных обменников, не имеющих никакого отношения к банкам. При этом нет универсального рецепта, как будет однозначно выгоднее: в некоторых государствах более приятный курс предлагают частники, в некоторых – банки. А вот вероятность того, что вас надуют, в частном обменнике будет выше всегда. Обязательно разузнайте у опытных путешественников или местных жителей, где лучше менять валюту конкретно в вашей стране.

За удобство нужно платить

Во многих туристических странах, имеющих свою национальную валюту, у вас с радостью примут к оплате и доллары, и евро, и даже порой российские рубли. Выглядит удобным, но не спешите платить: обычно такие расчеты осуществляются по менее выгодному курсу. Примеры таких стран – популярные Турция, Египет. Если все же решили категорически отказаться от обмена и платить привычными долларами – стоит заранее запастись мелочью. Иначе заплатите долларами, а сдачу получите в местных фунтах.

Бережно относитесь к чужим деньгам

Однажды турист в Таиланде имел проблемы с полицией из-за того, что держал небрежно смятые местные деньги в заднем кармане джинсов. Дело в том, что на местных купюрах изображен горячо любимый в Таиланде король Пхумипон Адульядет, и такое обращение с деньгами было расценено как неуважение к королю.

Одни и те же деньги бывают разными

В некоторых странах в обращении могут находиться совершенно разные купюры одних и тех же номиналов. Например, на Шри Ланке в ходу рупии нового и старого образца. А в Гонконге национальную валюту эмитирует сразу несколько организаций, и у каждой – свой дизайн банкнот. Если в обменнике вы получаете деньги одного номинала, но разные по виду – не спешите вызывать полицию. Вполне вероятно, что это норма.

Вместо вывода

В мире больше двух сотен стран, и у каждой – свои валютные особенности. Самый верный способ избежать проблем – досконально изучить всю информацию об обмене валют в конкретной стране еще до поездки, уделив особое внимание вышеперечисленным аспектам.

Также помните, что есть страны, ехать в которые гораздо выгоднее с банковской карточкой, а не с наличными. Хотя свои особенности имеются и тут. Но о них – в следующий раз.

Вы можете поделиться статьёй

Читайте нас в Telegram первыми узнавайте о новых статьях!

Вас также может заинтересовать

07 Дек 2023 · Лайфхаки Береги канал, как зеницу ока: путеводитель по безопасности в Telegram

Телеграмм привлекает пользователей своей простотой и удобством, объединяя в себе функции мессенджера и социальной сети.

16 Ноя 2023 · Лайфхаки Пять советов, как организовать хранение вещей дома

Современный образ жизни часто сопровождается ростом количества вещей, которые мы храним в наших домах. Одежда, обувь, п.

01 Ноя 2023 · Лайфхаки Сезон ОРВИ: 4 лайфхака по подготовке себя и всей семьи

С наступлением холодного сезона приходит время простуд и гриппа. Каждый из нас хочет избежать неприятных последствий эт.

01 Авг 2023 · Лайфхаки Как скачать приложения, которых нет в App Store

Случаются ситуации, когда нужное приложение установить на смартфон сложнее, чем обычно. Например, программу удалили из .

Как выгодно обменять валюту. Инструкция от Bankiros.ru

Некоторые страны сняли ограничения на въезд, введенные из-за коронавируса, и уже активно принимают туристов. Если вы собрались в отпуск за рубежом, вероятно вам потребуются деньги в местной валюте или специальные карты для оплаты услуг за границей заранее. Расскажем, как и где выгодно обменять рубли на иностранную валюту, выбрать удобную карту для оплаты иностранных счетов.

Как выбрать наиболее выгодный курс для обмена валюты?

Чтобы вы могли сделать это быстро, на нашем сайте разработан специальный раздел. На странице необходимо ввести в параметры желаемую валюту и система сама предложит вам только актуальные и выгодные предложения банков. Из предложенных вариантов вы можете выбрать для себя наиболее оптимальный. Такой способ не займет у вас больше трех минут. Вам не придется тратить часы на офлайн-поиск выгодного обменника в вашем городе.

Как обменять валюту в банке?

Так вы точно обезопасите себя от мошенников, которые могут не только включать в курс скрытые комиссии, но и в принципе передать вам фальшивые купюры. Чтобы выбрать банк с самым выгодным курсом для обмена, воспользуйтесь нашей ежедневной подборкой. На нем ежедневно публикуются курсы банков по обмену валюты. Чтобы выбрать выгодный курс, просто введите в параметры желаемую валюту. Наш сервис выдаст вам наиболее выгодные предложения.

Тинькофф Банк, Лиц. № 2673

Tinkoff Black (с безопасной доставкой карты)

до 5.00% на остаток, Cashback

Тинькофф Банк, Лиц. № 2673

Оформить карту

Преимуществами обмена валюты в банке являются надежность и безопасность фин.учреждения. Вы также можете узнать курсы валют сразу в нескольких банках и выбрать наиболее выгодный. Обычно банки не берут комиссию за свои услуги или предупреждают об этом заранее.

У обмена валюты в банке также есть и ряд недостатков. Часто в кассе может не оказаться мелких купюр или мелочи. Поэтому перед выходом, лучше позвонить в отделение банка и уточнить информацию по наличию средств в нужной валюте.

Как обменять валюту в специальных пунктах?

По законодательству такие пункты принадлежат банкам, поэтому условия обмена валюты аналогичны первому способу. К преимуществам пункта обмена относятся иногда более выгодный, чем у банка курс. Однако в некоторых городах даже в офисах одного обменного пункта курсы могут различаться. Например, на окраине города валюта может обойтись вам дешевле, чем в центре.

Среди недостатков данного способа – наличие комиссии, о которой вам могут не сказать. Узнаете о ней вы только при получении денежных средств. Кроме того, ознакомиться с курсом заранее практически невозможно.

Альфа-Банк, Лиц. № 1326

Альфа-Карта с бесплатными переводами и кэшбэком

до 16.00% на остаток, Cashback

Альфа-Банк, Лиц. № 1326

Оформить карту

Чтобы не нарваться на мошенников, обязательно узнайте, какому банку принадлежит обменник.

Как обменять валюту в банкомате?

Некоторые банкоматы позволяют вам снять деньги с карты в иностранной валюте. Часто курс валюты может быть выгоднее, чем в кассе того же банка. Некоторые банкоматы работают круглосуточно. Поэтому, если режим позволяет вам снять средства только поздно вечером или рано утром, банкомат станет удобным для этого вариантом.

Однако далеко не все банкоматы предполагают снятие наличных в иностранной валюте. Эту информацию необходимо уточнить на сайте банка. Чтобы не нарваться на мошенников, которые могут отобрать у вас деньги, снимайте их в банкоматах в офисе банка или крупных торговых центрах.

Как обменять деньги онлайн?

Если вам нужна крупная сумма средств в долгосрочной перспективе, вы можете обменять деньги онлайн на сайте банка. Чтобы выбрать наиболее удачное предложение, вы также можете воспользоваться нашим специальным разделом. Он поможет вам выбрать банк с наиболее выгодным курсом по интересующей валюте.

Банк ВТБ, Лиц. № 1000

Карта для жизни

до 16.00% на остаток, Cashback

Банк ВТБ, Лиц. № 1000

Оформить карту

К преимуществам обмена валюты онлайн можно отнести точность способа – при нем исключается человеческий фактор. Кроме того, обменять валюту вы сможете в любое время и не бояться мошенников. Однако, чтобы воспользоваться таким способом, необходимо быть клиентом банка.

Как обменять валюту на бирже через брокера?

Такой способ пока не самый популярный у новичков, но помогает существенно сэкономить при переводе в валюту крупные суммы. Чтобы воспользоваться им, вам нужно:

- Открыть рублевый и валютный счета в банке.

- На сайте брокерской компании необходимо оформить лицевой счет и пополнить его с вашего рублевого счета в банке.

- На специальных торгах необходимо купить различные денежные знаки: не только доллары или евро, но и валюту других стран, например, юани или франки.

- После этого вы можете вывести средства на свой валютный банковский счет.

Из основных преимуществ покупки валюты на бирже – выгодный курс. Однако такой способ не подойдет в тех случаях, когда валюта вам нужна срочно и в небольших суммах: купить или продать валюту можно только лотами. В среднем один лот начинается от одной тысячи долларов. Деньги поступят на ваш счет не сразу – в лучшем случае на следующий день. За свои услуги брокер возьмет комиссию. Она предполагается также и при выводе средств с брокерского счета. Обязательно уточните в начале, какой процент составит комиссия. Кроме того, часто сам банк предполагает комиссию при переводе средств на валютный счет.

СберБанк, Лиц. № 1481

СберБанк, Лиц. № 1481

Оформить карту

Как расплатиться за рубежом картой?

Вы можете оплатить товары и услуги за границей с помощью пластиковой карты. Обычно рублевые карты выпускают на базе платежных систем «Мир», Visa или Mastercard. При оплате товара онлайн вы сразу видите список систем, картами которых можно его оплатить. Если вы планируете использовать карту за границей, узнайте у эмитента, можно ли использовать вашу карту за рубежом. Кроме того, вы заранее можете оформить специальную карту для путешествий. Выбрать оптимальный для себя вариант и подать заявку на изготовление карты вы можете в нашем специальном разделе.

Существенным недостатком такого способа является зависимость пользователя от валютного курса банка-изготовителя карты. Кроме того, в большинстве случаев банк удерживает комиссию за оплату услуг в иностранной валюте. Если ваша карта уже открыта в валютном счете, комиссии за конвертацию не будет. Выбрать удачный для себя вариант и подать заявку на изготовление карты вы можете в нашем разделе.

Россельхозбанк, Лиц. № 3349

Своя карта

Россельхозбанк, Лиц. № 3349

Оформить карту

Что важно запомнить при обмене валюты:

- Выбирайте только надежные способы обмена валюты. Обязательно проверьте, кому принадлежит обменный пункт, какую комиссию удерживает учреждение при обмене валюты.

- В некоторых случаях удобнее завести карту в валютном счете или специальный пластиковый продукт для путешествий.

- Чтобы сэкономить больше денег при обмене валюты, позаботьтесь заложите на эту операцию хотя бы несколько дней. Выберете удобный способ для обмена валюты: банк, обменник или брокер, изучите размер комиссии при обмене.

- При переводе в валюту больших сумм лучше воспользоваться услугами брокера и запастись временем.