Снятие обременения

после выплаты ипотеки

Когда можно снять обременение

с квартиры?

Какие документы

нужны для снятия?

Как снять обременение после выплаты ипотеки

При оформлении ипотеки под залог приобретаемой недвижимости права залогодержателя получает банк, выдающий кредит. Ипотека как обременение имущества, возникает с момента государственной регистрации ипотеки. После погашения долговых обязательств собственник жилья может снять обременение. Рассказываем, как правильно это сделать.

Что такое обременение?

Обременение недвижимости — это ограничение собственника недвижимости в пользовании и распоряжении своим имуществом. Обременения мешают правообладателю свободно и в полной мере распоряжаться своей недвижимостью. В случае с ипотекой залогодержателем становится банк. Следовательно, многие действия с приобретаемым жильем должны проводиться после его одобрения.

Ипотека под залог недвижимости — это добровольное обременение. Собственник сам закладывает имущество, чтобы получить кредит. Также бывает принудительное обременение. Например, арест жилья за долги.

Наличие ряда обременений подразумевает определенные запреты, которые накладываются на распоряжение недвижимостью. Перечень ограничений при ипотеке определяется кредитным договором или другими документами и зависит от банка.

Например, собственнику могут быть запрещены и разрешены следующие действия:

Можно делать ремонт

Нельзя делать перепланировку, продавать, или закладывать недвижимость

Можно прописать близких родственников

Нельзя регистрировать чужих людей, которые не являются членами семьи заемщика

Можно проживать в квартире

Нельзя сдавать жилье срок более 1 года

Собственник должен держать банк в курсе всех важных действий, касающихся ипотечной квартиры и прописанных в кредитном договоре, а также не предпринимать их без разрешения кредитной организации.

В случаях, установленных законодательством РФ, банк вправе реализовать залоговый объект, чтобы вернуть средства (например, в случае неуплаты или несвоевременной уплаты суммы долга полностью или в части).

Когда можно снять обременение с квартиры?

Обременение снимается тогда, когда заемщик полностью погасит свой кредит в банке. Причем не важно, в соответствии с первоначальным графиком платежей или же сделает досрочное погашение.

Обременение не снимается автоматически! После внесения последнего платежа и погашения ипотечного кредита заемщику необходимо снять с квартиры зарегистрированное в Росреестре обременение. Это можно сделать за 3 шага.

Как снять обременение?

Если у заемщика есть квалифицированная электронная подпись, он может выбрать, где снять обременение: офлайн в МФЦ или онлайн на сайте Росреестра.

Если подписи нет, то провести процедуру можно только через МФЦ или территориальное подразделение Росреестра (если объект недвижимости находится в другом регионе). Рассмотрим этот вариант.

Узнайте, какие документы потребуются

После того, как вы внесете последний платеж по кредиту, позвоните в свой банк и проконсультируйтесь, как будет проходить процедура снятия обременения. Сотрудники банка расскажут вам, какие документы необходимо подготовить. Как правило, это погашенная закладная на квартиру (ее необходимо заказать в банке).

Сотрудник банка может поехать в МФЦ или Росреестр вместе с вами и подать совместное заявление на снятие обременения.

Перечень документов, которые также могут понадобиться:

Паспорт заемщика и всех собственников, если их несколько, свидетельства о рождении детей до 14 лет

Документарная закладная с отметкой об исполнении обеспеченного ипотекой обязательства в полном объеме

Если на снятие обременения подается совместное заявление или заявление подает банк:

Документарная закладная или выписка по счету депо (если документарная закладная обездвижена или выдавалась электронная закладная)

Паспорт сотрудника банка и документы, подтверждающие его полномочия

Если у вас нет закладной, то на снятие обременения подается совместное заявление или заявление может подать банк.

Отвезите собранные документы в МФЦ или Росреестр

Приезжайте в МФЦ или Росреестр с собранными документами. Чтобы все прошло быстро, запишитесь заранее через интернет.

На приеме в МФЦ или Росреестр вы заполните заявление и отдадите документы на снятие обременения. Если у вас появятся вопросы, специалисты ответят и помогут написать все правильно. Далее сотрудник отдаст вам опись документов и укажет срок, в течение которого с вашей квартиры будет снято обременение согласно законодательству РФ. Как правило, это 5 рабочих дней.

Убедитесь, что обременение снято

Чтобы снять обременение, в реестр недвижимости вносятся изменения. Сама услуга снятия обременения бесплатна, и госпошлина за нее не взимается. Но в этом случае собственнику не выдается выписка из ЕГРН. Если вам нужен документ без пометки о залоге, закажите бумажную выписку через МФЦ или электронную выписку из ЕГРН. Нужно будет заплатить госпошлину в размере, определенном законодательством РФ.

Если документ вам не нужен, то на сайте Росреестра можно бесплатно посмотреть, наложено ли обременение на недвижимость. Информация будет доступна примерно через неделю после того, как вы получите уведомление о снятии обременения от МФЦ. Только обратите внимание, что она будет носить справочный характер и не иметь юридической силы.

Как продать ипотечную квартиру: 8 рабочих схем

Продать залоговую квартиру не так сложно, как принято считать.

Если просрочек по кредиту не было, то обременение не отпугнет потенциальных покупателей. Во-первых , растет количество клиентов, которые покупают жилье в ипотеку. А банки следуют за рынком и вводят отдельный продукт — ипотеку на квартиру в залоге.

Во-вторых , если банк кредитует ипотечные квартиры других банков, то для покупателя залог не имеет большого значения — ведь банк заинтересован в том, чтобы сделка прошла надежно. По такой квартире, скорее всего, не будет неприятных сюрпризов, так как банк и страховая компания продавца уже проверяли документы и юридическую чистоту предыдущей сделки.

Расскажу про восемь схем, с помощью которых можно продать залоговую квартиру.

Выбирайте ваш вариант

Когда квартира бывает в залоге

Кратко напомню два вида кредитов, из-за которых квартира продавца бывает в залоге у банка.

Ипотека в силу закона. Это классическая схема покупки недвижимости за счет кредитных денег банка.

Такую ипотеку регулирует закон: банки предлагают стандартные условия по собственным программам или по программам, которые субсидирует государство, таким как ипотека с господдержкой или семейная ипотека. В зависимости от условий программы банка кредит достигает 90% от рыночной стоимости квартиры, которую заемщик оставляет в залог.

Ипотека в силу договора. Ее главное отличие от ипотеки в силу закона в том, что клиент получает деньги от банка под залог недвижимости: своей или третьего лица, например родственника или знакомого. По такой программе ставки обычно выше на 3—10 процентных пунктов, а сумма кредита — не более 70—80% от оценочной стоимости закладываемой недвижимости.

Часто ипотеку в силу договора банк предлагает клиенту, который не проходит на беззалоговый кредит наличными: например, не хватает дохода или испорчена кредитная история.

Рассылка Т—Ж о квартирах и домах

Лайфхаки о покупке, ремонте и съеме жилья — в вашей почте раз в две недели. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Как проходит сделка при продаже ипотечной квартиры

Если квартира с обременением, то общий порядок действий будет таким.

Получить согласие банка на продажу. Оно понадобится Росреестру вместе с документами на регистрацию договора купли-продажи залоговой квартиры. А еще — банку покупателя, чтобы проверить квартиру.

Чтобы получить согласие банка, продавцу квартиры нужно:

- запросить у менеджера банка форму заявления на разрешение продать ипотечную квартиру;

- подать заявление через личный кабинет онлайн-банка или на электронную почту отдела работы с ипотечными клиентами.

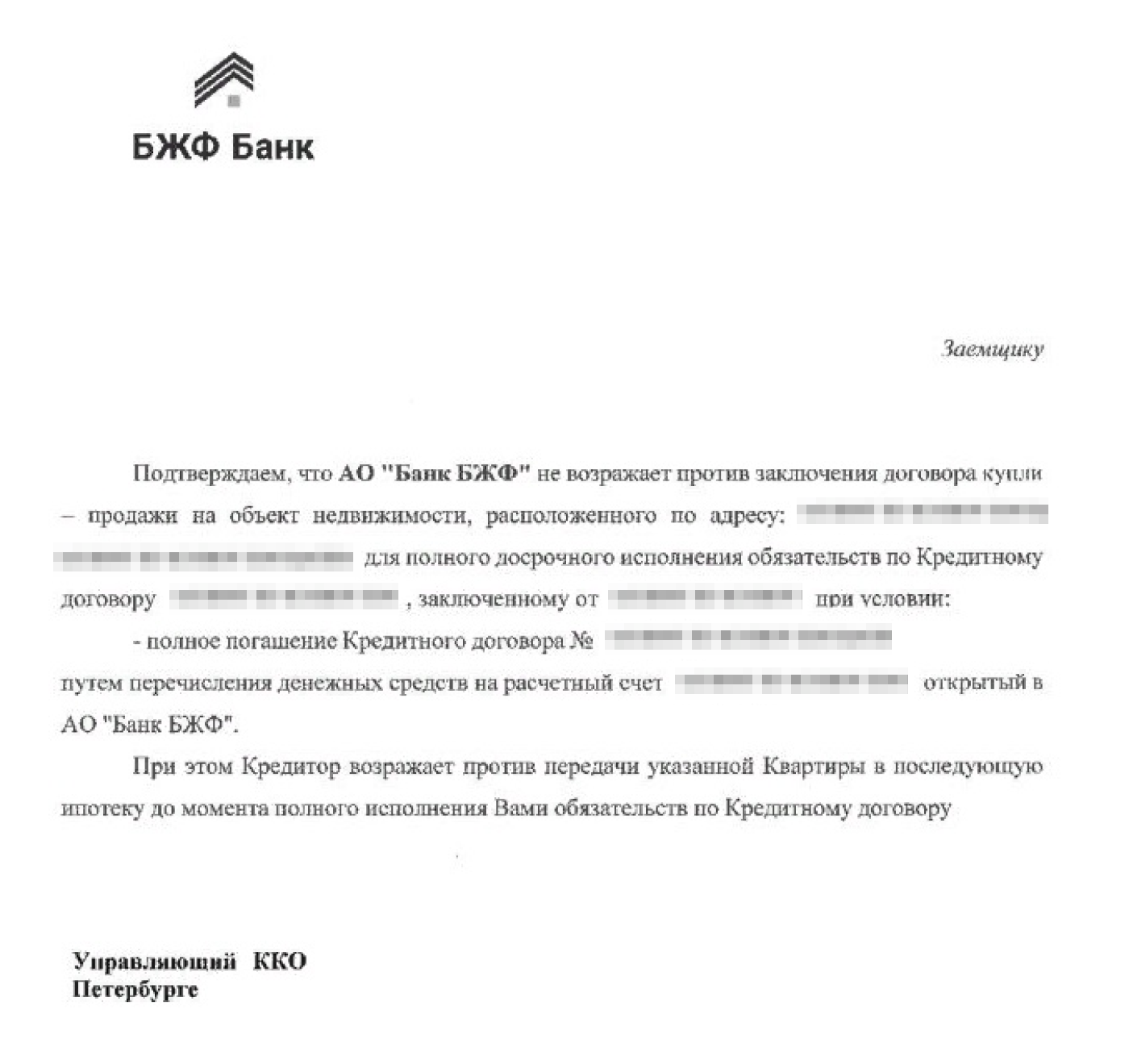

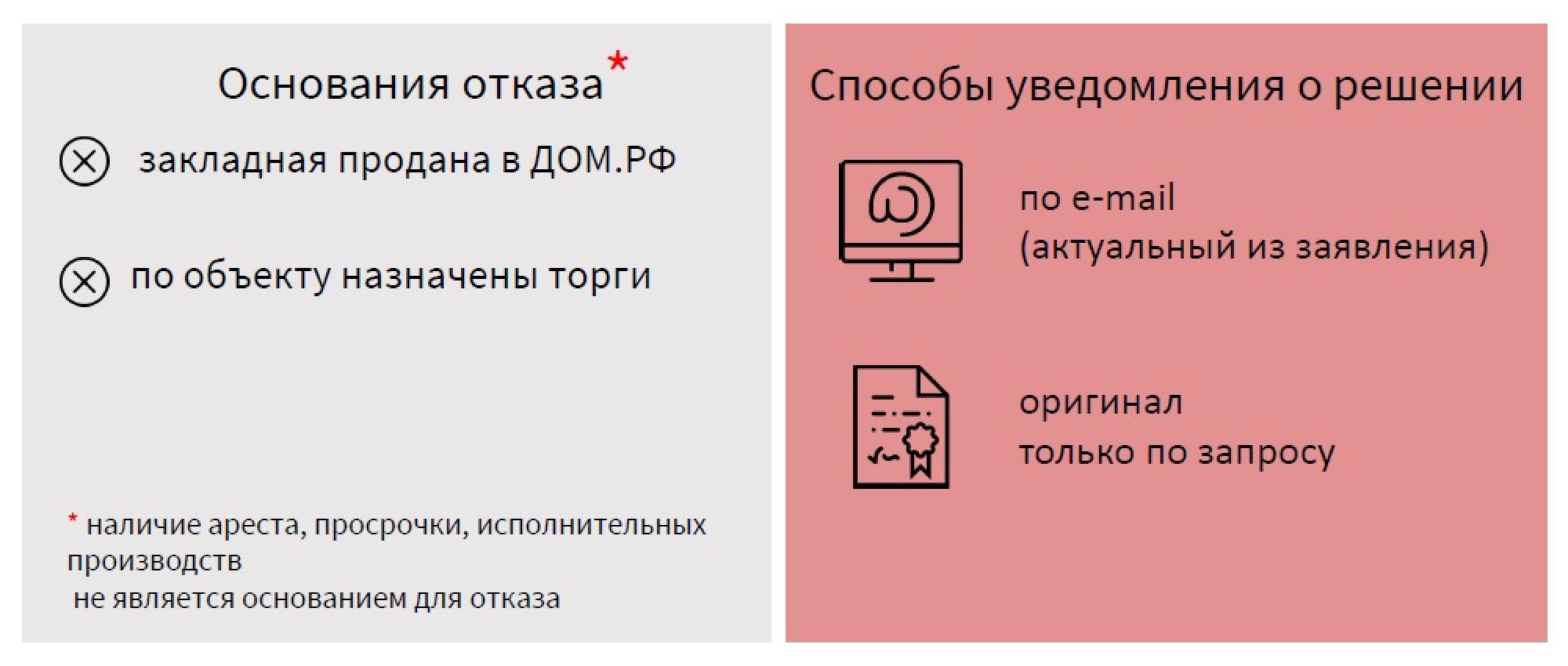

Банк принимает решение в течение 3—5 дней. Если у клиента нет серьезных проблем с выплатами, когда дело уже передали в суд или назначены торги по продаже залога, то банк обычно идет навстречу и заемщик получает письменное согласие банка.

Так выглядит согласие банка на продажу ипотечной квартиры: банк разрешает продать квартиру, но оформить последующий залог на нее можно только после того, как заемщик погасит долг по кредиту

Например, «Росбанк Дом» разрешает продать залоговую квартиру даже при наличии просрочек или ареста на ней

Найти покупателя на квартиру. Лучше сразу сообщить ему, что квартира находится в залоге у банка, и назвать полную сумму остатка по долгу. Покупатель решит, согласен ли он купить такую квартиру и как будет оплачивать недвижимость: за наличные или оформит ипотеку на покупку залоговой квартиры. После этого нужно согласовать детали сделки с банком продавца.

Провести сделку. Продавец открывает два аккредитива либо ячейки. Аккредитив — способ расчета, при котором деньги хранятся на специальном счете. Банк переводит их или открывает к ним доступ, только когда выполнены определенные условия договора, которые определяют на сделке. Обычно это выписка из ЕГРН, которая подтверждает, что право собственности переоформили, а обременение сняли. Ячейку используют, если рассчитываются наличными.

В первый аккредитив или ячейку закладывают сумму, которой достаточно, чтобы погасить ипотечный долг продавца. Во второй — оставшуюся часть: разницу между долгом и полной стоимостью квартиры по договору купли-продажи.

Стоимость аккредитива — от 1500 до 6000 ₽ в месяц в зависимости от региона и банка. Аренда ячейки стоит от 1500 до 9000 ₽.

После того как подписали договор купли-продажи, банк исполняет аккредитив — переводит деньги на счет продавца, чтобы закрыть долг по ипотеке.

Погасить долг по ипотеке. Для этого продавец заранее пишет заявление в банк на досрочное погашение, где указывает дату, когда нужная сумма поступит на счет банка. В этот день банк списывает деньги и выдает продавцу на руки справку об отсутствии долга и закладную с отметкой о том, что обязательства выполнены.

Снять обременение. Для этого нужно отправить запрос, справку и закладную в Росреестр. Это делают несколькими способами, расскажу про них подробнее.

Как снять залог с квартиры

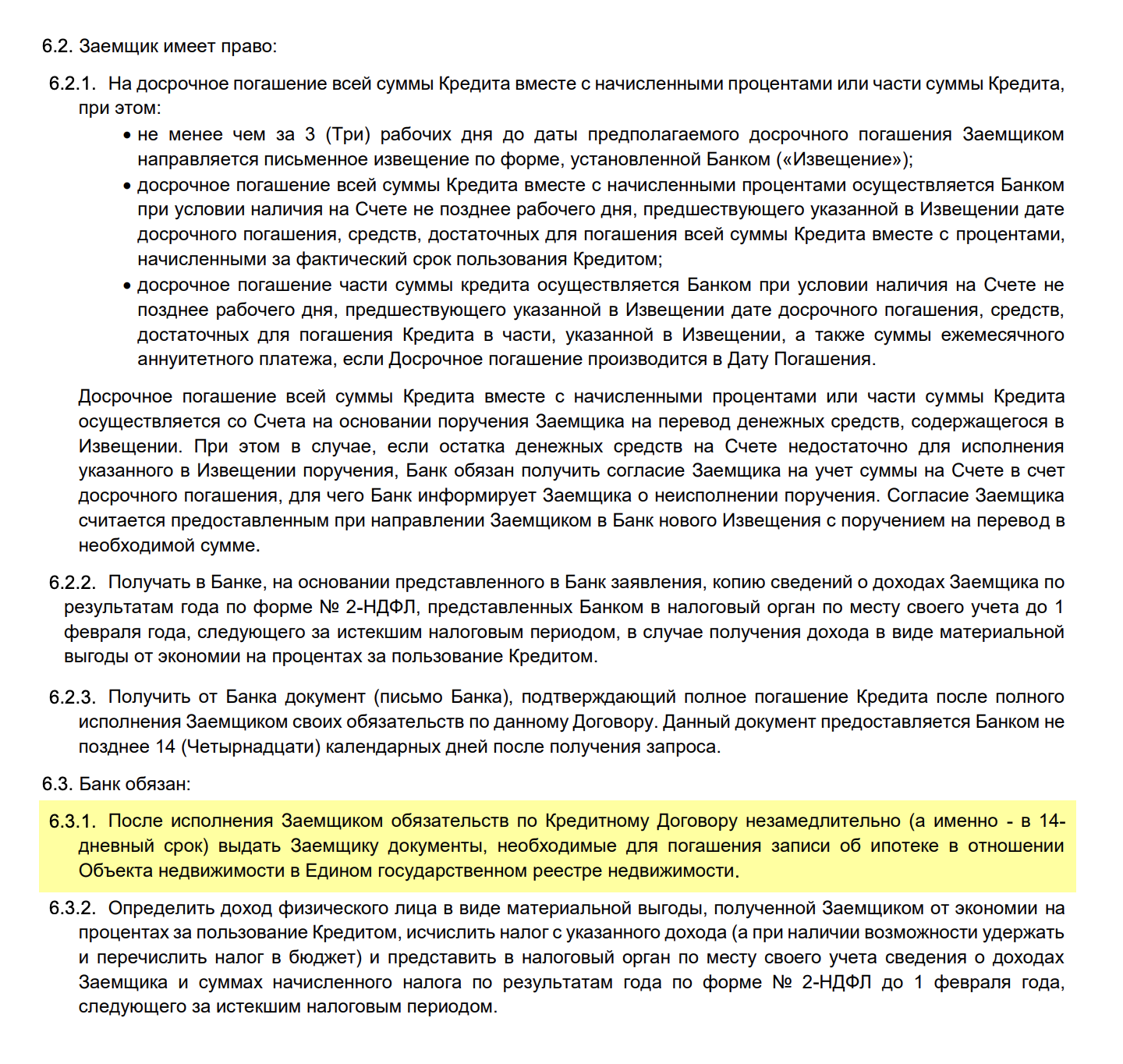

После того как долг полностью погашен, банк выдает продавцу справку о погашении ипотеки и закладную с отметкой о погашении долга. По закону банк обязан предоставить закладную незамедлительно, но точный срок в законе не указан.

Если закладная на бумаге, то справку о выполнении обязательств и закладную в Росреестр подает собственник квартиры или регистрационный агент — сотрудник банка продавца, который курирует сделку и действует от имени продавца по доверенности. За снятие обременения госпошлину не берут.

Срок выдачи закладной указан в кредитном договоре. Обычно это не больше 15 дней после того, как погашен заем. О том, что закладная готова, клиента уведомляют по смс или по телефону, и в согласованный день он приезжает за документами.

Например, в кредитном договоре «Юникредит-банка» указано, что если досрочно погасить кредит, то заемщик получит справку и закладную в течение 14 дней. Источник: unicreditbank.ru

Если продавец пользуется услугами отдела сопровождения, то банк выдаст закладную в течение дня. Если сроки затянулись, можно пожаловаться в Центробанк. В жалобе указать суть вопроса, контактные данные продавца, банка и детали сделки.

Если оформляли электронную закладную, банк сам отправит запрос в Росреестр через специальный канал взаимодействия. Обычно это происходит на следующий день. А как только Росреестр снимет залог, банк уведомит продавца — например, по смс или телефону: зависит от условий кредитного договора.

Если продавец гасит ипотеку своими деньгами и у него есть квалифицированная электронная подпись, можно отправить документы через сайт Росреестра. Это сэкономит время.

Покупатель уплачивает госпошлину — 2000 ₽ за регистрацию права собственности.

После того как Росреестр получит документы, он снимет обременение в течение трех рабочих дней.

Затем продавец получает выписку из ЕГРН, в которой указано, что ограничений в виде залога на квартире нет. Эту выписку перед сделкой всегда запрашивает покупатель.

Тинькофф Журнал уже подробно рассказывал о том, как снять обременение.

Зарегистрировать договор купли-продажи. Продавец и покупатель встречаются еще раз и сдают договор в Росреестр на госрегистрацию перехода права собственности.

Переход права собственности и обременения в пользу банка покупателя зарегистрируют в течение пяти рабочих дней, а если сделка через нотариуса — в течение трех дней.

После этого новый собственник квартиры забирает документы из Росреестра.

Получить деньги за квартиру. Продавец и покупатель передают в банк документы, которые нужны, чтобы раскрыть второй аккредитив или ячейку, — они указаны в договоре. И продавец получает доступ к деньгам.

Есть несколько схем, по которым можно провести сделку, у каждой — свои нюансы. Какую схему использовать, решают участники сделки. Обычно это зависит от того, как расплачивается покупатель — наличными или кредитными деньгами — и по какой схеме работают банки продавца и покупателя.

Дальше расскажу про нюансы каждой схемы, но не буду останавливаться на подробностях, которые мы рассмотрели выше, так как эти шаги будут одинаковы.

Продавец сам закрывает долг и снимает обременение

Кому подходит. Если сумма ипотечного долга небольшая, то продавец может внести ее и снять обременение с квартиры. Тогда сделка сводится к обычной свободной продаже квартиры. Это самый простой для всех вариант — он сокращает количество шагов: покупатель и продавец могут сразу заключить договор купли-продажи и подать документы на госрегистрацию.

Как действовать. Например, по ипотеке осталось выплатить 600 000 ₽. В этом случае можно занять деньги у друзей или взять потребительский кредит, закрыть ипотеку и снять обременение банка.

Как снять обременение с квартиры

Несколько лет назад я выплатила ипотеку и сняла с квартиры обременение. Теперь она полностью в моей собственности. Расскажу, что такое обременение и как его снять.

Вы узнаете

Что такое обременение

Обременение — это ограничения собственника в правах пользования и распоряжения квартирой. Представьте кандалы: двигаться можно, но с большим трудом. Обременение может возникать в силу закона или по условиям договора. Видов обременений много, например: залог, арест, аренда, доверительное управление. Каждый вид обременения по-своему ограничивает права собственника.

Обременение может быть добровольное и принудительное. Пример добровольного обременения: залог, когда собственник закладывает имущество, чтобы взять в долг. Пример принудительного: арест квартиры за долги.

В моем случае обременение было наложено из-за ипотеки. Это означало, что я могу жить в квартире, делать в ней ремонт, приводить друзей в гости, но не могу сдать квартиру в аренду, сделать перепланировку или продать ее без согласия банка. Я могу прописать в квартиру близких родственников (родителей, детей, супруга и его родителей), но не могу прописать или сделать регистрацию другим людям. Если я соберусь уехать путешествовать на несколько месяцев, то должна уведомить об этом банк: так было написано в договоре.

По факту я не почувствовала на себе тяжесть обременений. Видимо, потому что я их не нарушала.

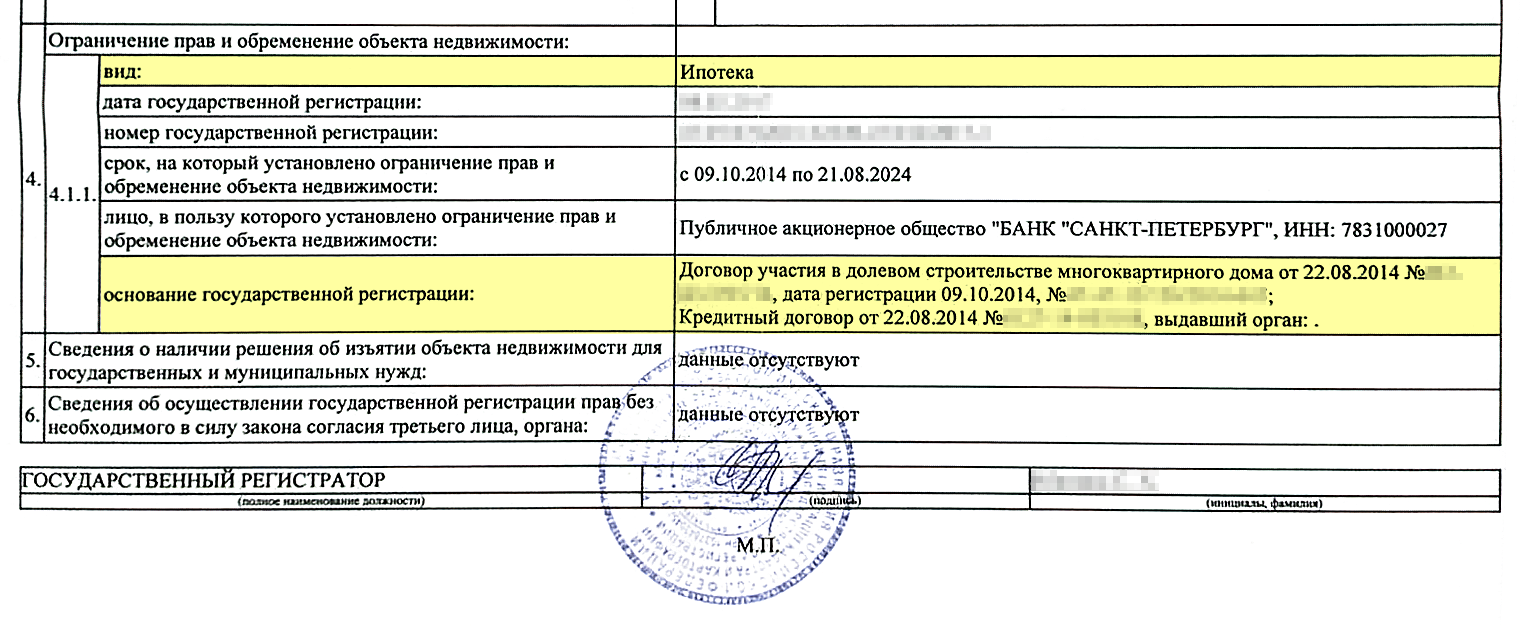

Так в выписке выглядит обременение. В разделе «Ограничение прав и обременение объекта недвижимости» указывают тип — «Ипотека» — и данные по банку и договору: когда тот выдал ипотеку, на какой срок, на основании чего зарегистрировали право собственности на жилье

Все эти ограничения с владельца снимаются, когда он выплатит ипотечный кредит. Если вы внесли последний платеж по ипотеке или закрыли ее досрочно, вам не могут отказать в снятии обременения.

Я взяла ипотеку и погасила ее за пять лет. Точную сумму для последнего досрочного платежа узнала в кол-центре банка: попросила рассчитать сумму полного погашения ипотеки на завтрашний день. Но сейчас это можно сделать и в приложении — там видно сумму долга и проценты.

Но погашение кредита — полдела. Теперь нужно снять обременение с квартиры: это не происходит автоматически.

Как снять обременение

Есть два способа снять обременение: лично в МФЦ или в интернете через сайт Росреестра. Второй способ подходит, только если у вас есть квалифицированная электронная подпись. У меня такой подписи нет, поэтому я подавала документы через обычный МФЦ .

Получить уведомление о снятии обременения в МФЦ — бесплатно.

Упрощенно процесс такой:

- Собираем документы: справку о закрытии кредита и закладную заказываем в банке, дома находим свидетельство о собственности на квартиру (если оно выдавалось) или выписку ЕГРН, кредитный договор и паспорт.

- Подаем все это в МФЦ .

- Дожидаемся уведомления о погашении обременения.

- Проверяем все на сайте Росреестра.

- Празднуем.

Собираем документы

После закрытия ипотеки я позвонила в банк и уточнила, какие документы нужны для снятия обременения. В моем случае потребовались справка о закрытии кредита и погашенная закладная на квартиру.

Справку сделали прямо при мне в отделении банка на следующий день после внесения платежа по кредиту.

Свою справку я отдала в МФЦ, поэтому прикладываю пример из интернета

Одновременно с этим я заказала закладную на квартиру в банке. Закладная — это документ о залоге имущества. Моя квартира в залоге у банка, пока я плачу ипотеку. Закладную готовили 10 рабочих дней — то есть две недели. Во всех банках это происходит по-разному , но суть процесса одинакова.

Я пользуюсь услугами Райффайзенбанка, там можно позвонить на горячую линию и заказать все справки и закладные без визита в офис. В Сбербанке моему другу сказали, что по телефону заказать тоже можно, но лучше все-таки прийти в ипотечный центр и написать заявление, потому что «так надежнее»

Примерно через полторы недели мне пришло смс о готовности закладной. Выдают ее в специальном ипотечном отделении банка по паспорту. Я забирала там же , где подписывала ипотечный договор.

Я отстояла очередь, подошла к специалисту банка, мне подготовили документы и отправили в кассу. Там выдали закладную на квартиру, сшитую с кредитным договором, и отправили обратно к первому специалисту. Тот выдал нотариально заверенную копию доверенности, на основании которой сотрудник банка подписал закладную. Копия доверенности подтверждает, что сотрудник банка имел право подписать мои документы. Получение всех документов в банке бесплатно.

Иногда банк предлагает дополнительные услуги: оформить справку о снятии обременения в МФЦ или застраховать квартиру. Мой консультант ничего не предлагал, поэтому я забрала закладную за 20 минут.

Как получить кредит на большую сумму под низкий процент

Для некоторых целей крупная сумма может понадобиться сразу: например, вы начинаете строительство загородного дома, покупаете новое жилье или открываете свое дело. Когда нужно много денег под низкий процент, вместо потребительского кредита можно рассмотреть другой вариант — кредит под залог недвижимости.

В этом случае вы получаете тот же потребительский кредит, но в качестве залога для банка используете свое недвижимое имущество. Сразу скажем: для вас практически ничего не меняется. Вы остаетесь собственником и квартира полностью ваша — Росреестр только накладывает на нее обременение. Например, до погашения кредита квартиру нельзя продавать без согласия банка.

Что такое кредит под залог недвижимости

Это один из видов кредита с обеспечением. Вы берете деньги у банка под процент, а в качестве гарантии возврата долга оставляете свою недвижимость. Залоговое имущество остается в вашей собственности.

Такой вид кредита — это та же ипотека, хотя ее обычно воспринимают только как ссуду на приобретение жилья. На самом деле ипотека — это просто залог недвижимости. То есть если вы передаете в залог квартиру, которая находится в вашей собственности, чтобы получить деньги на любые цели, — это тоже ипотека.

В чем выгода кредита под залог. Такой кредит дает возможность получить большую сумму на более длительный срок. Когда вы не просто берете деньги под процент, а оставляете недвижимость в качестве гарантии, для банка это сигнал: вы надежный заемщик и, скорее всего, вернете деньги в срок.

| Залог — квартира или частный дом | Без залога | |

|---|---|---|

| Срок кредита | до 15 лет | до 5 лет |

| Сумма | до 30 000 000 ₽ | до 5 000 000 ₽ |

Если нет возможности отдать долг в течение короткого периода времени, кредит под залог может быть оптимальным решением. Долг распределяется на более долгий срок, и благодаря этому снижается ежемесячный платеж. Так можно отдавать деньги банку небольшими платежами, не слишком урезая при этом свой бюджет.

Что будет с квартирой

Залог регистрируется в Росреестре. При этом квартира остается в вашей собственности — переоформлять ее на банк или аннулировать регистрацию и прописку не придется. Можно продолжать жить как обычно, делать ремонт и регистрировать в квартире близких родственников.

Ограничения для залоговой недвижимости

Продавать квартиру

Можно с согласия банка

Сдавать квартиру в аренду

Регистрировать не членов семьи

Делать перепланировку

Переоформлять на другое лицо, например супруга или наследника

Регистрировать членов семьи

Делать ремонт

Можно ли потерять квартиру. Это крайний случай: если постоянно допускать просрочки по кредиту и скрываться от банка, не пытаясь договориться, он будет вынужден обратиться в суд. По решению суда квартира может быть продана с торгов, чтобы долг по кредиту был погашен. При этом заемщик получит остаток денег.

На самом деле у банка нет цели забирать и продавать квартиру, чтобы вернуть деньги: на ее продаже он заработает меньше, чем если дождется от вас возврата долга. Банк зарабатывает на процентах, и ему выгодно, чтобы вы пользовались деньгами и возвращали их вовремя. Что делать, если платить не получается, — расскажем чуть ниже.

Что будет с залогом после погашения кредита. Когда вы полностью погашаете кредит, банк подает в Росреестр заявление о погашении записи об ипотеке. Обычно на снятие обременения у Росреестра уходит около 3 рабочих дней.

Как получить обеспеченный кредит в Тинькофф

Основные хлопоты банк берет на себя.

Подаете заявку на кредит под залог

Лично встречаетесь с представителем Тинькофф. При этом встретиться с представителем должен каждый участник сделки

Подписываете документы на встрече

Что делает банк

Отправляет своего представителя, чтобы подписать документы с участниками сделки — там, где им удобно

Уплачивает госпошлину

Отправляет пакет документов в Росреестр: заявление о регистрации обременения на квартиру, кредитный договор и договор ипотеки

Отправляет полную сумму кредита на карту клиента

После выплаты кредита подает заявку на снятие обременения с квартиры в Росреестр

Весь процесс оформления выглядит так.

Шаг 1. Вы подаете заявку на кредит. Получить кредит под залог недвижимости может любой гражданин РФ от 18 до 70 лет, если есть постоянная или временная регистрация на территории России.

Недвижимость, которую вы используете как залог, должна быть в вашей собственности. Если она принадлежит кому‑то другому, заложить ее можно, но тогда собственник должен быть залогодателем — то есть вместе с вами принимать участие в сделке: встретиться с представителем банка, подписать документы. Если в квартире или доме прописаны дети до 18 лет, жилье все равно можно оформить в залог. Не подойдет для залога недвижимость, где несовершеннолетний — один из собственников.

Требований к самой залоговой недвижимости немного.

Подойдет для залога

Частный дом, построенный не раньше 2000 года

Достроенная квартира в многоквартирном жилом доме на территории РФ, которая оформлена в собственность

Не подойдет для залога

Квартира или частный дом, которые еще не сданы в эксплуатацию

Коммерческая недвижимость

Квартира на территории закрытого административно-территориального образования (ЗАТО)

Квартира или дом с обременением на момент регистрации залога— например, с ипотекой

Квартира в аварийном доме, исключение — дома, попадающие под программу реновации

Из документов для оформления заявки вам понадобятся только паспорт и СНИЛС. Это стандартное требование для любого заявителя, даже если вы ИП или самозанятый.

Шаг 2. Банк проверяет данные по заявке. Доход, который вы указываете в заявке, банк проверит самостоятельно — не нужно представлять справки с места работы. По желанию вы можете подтвердить доход через портал госуслуг — это может увеличить шансы на одобрение кредита и выдачу запрашиваемой суммы.

Работает это так: на этапе рассмотрения заявки вам придет СМС от портала госуслуг с просьбой разрешить банку доступ к данным вашего счета в Социальном фонде РФ. Если вы согласитесь, Тинькофф получит данные о вашем доходе в виде выписки из Пенсионного фонда. Доступ к другой информации останется закрыт.

Банк может запросить дополнительные документы — например, выписку из Росреестра, чтобы проверить, кто владеет квартирой. Если вы состоите в браке, потребуется еще согласие супруга на передачу квартиры в залог. В случаях, когда в сделке участвуют несколько человек, — каждый из них должен представить паспорт и СНИЛС.

Шаг 3. Банк одобряет кредит. Сотрудник банка по телефону согласовывает с вами условия кредита: срок, сумму и ставку. После этого банк назначает встречу со своим представителем, чтобы подписать документы.

Для получения кредита у вас должен быть счет в Тинькофф, то есть дебетовая карта, на которую банк переведет заемные деньги.

Если у вас еще нет нашей карты, привезем ее бесплатно вместе с документами по кредиту.

Еще по закону об ипотеке — ст. 31 закона 102-ФЗ — залоговая квартира должна быть застрахована. Полис вы можете представить из любой страховой компании.

Следовательно, никаких обязательных расходов, комиссий или платных услуг нет: банк сам оценит квартиру и возьмет на себя расходы по регистрации и снятию залога в Росреестре, а дополнительные страховки оформляются только по желанию.

Какую страховку нужно оформить

Страхование имущества: конструктивные элементы квартиры без внутренней отделки

По желанию — может влиять на ставку в некоторых тарифах

Страхование жизни и здоровья: для непредвиденных случаев, например при увольнении или в случае тяжелой болезни

Все типы полисов можно оформить в Тинькофф Страховании или в другой страховой компании — на время выплаты кредита или на больший срок.

Шаг 4. Заемщик встречается с представителем Тинькофф. Представитель банка приедет по адресу, который вы указали в заявке на кредит. Личная встреча нужна, чтобы подписать документы:

заявление о регистрации ипотеки в Росреестре;

индивидуальные условия кредита;

договор ипотеки;

заявление на выпуск КЭП (квалифицированной электронной подписи);

согласие супруга на передачу квартиры в залог — если применимо.

Если собственник квартиры не вы, то он тоже должен присутствовать на встрече и подписать договор ипотеки.

После подписания документов банк сам направляет документы в Росреестр для регистрации залога — вам на этом этапе уже ничего делать не нужно. В среднем регистрация занимает 5 рабочих дней, но этот срок может быть как меньше, так и больше.

При этом часть денег вы получите до регистрации залога. Конкретная сумма определяется индивидуально, в некоторых случаях банк может выдать до 100% от суммы кредита.

Шаг 5. Банк отправляет документы в Росреестр и перечисляет деньги заемщику. Полная сумма кредита поступит на вашу карту непосредственно после регистрации залога в Росреестре. Вы сможете снять эти деньги в любом банкомате, перевести на другой счет или тратить их прямо с карты.

Как выплачивать кредит

Полные условия обеспеченного кредита и график ежемесячных платежей банк отправит вам на электронную почту, также их всегда всегда можно посмотреть в приложении Тинькофф.

Зеленой галочкой отмечаются платежи, уже списанные в счет погашения кредита

Ежемесячные платежи списываются автоматически — с карты, на которую перечислили кредитные деньги. Вам нужно лишь следить, чтобы в день регулярного платежа на этой карте была нужная сумма. Деньги можно внести заранее — банк спишет их только в дату регулярного платежа. Обычно это происходит в конце дня.

Досрочное погашение. Кредитные деньги можно вернуть раньше графика, если вносить суммы больше, чем регулярный платеж. Никаких комиссий за это не будет, писать заявление на досрочное погашение тоже не придется.

При частично-досрочном погашении вы сами выбираете, что уменьшить: сумму регулярного платежа или срок выплаты кредита

Еще вы можете погасить кредит полностью досрочно — за это тоже не будет комиссий, а кредитный договор закроется автоматически в течение дня.

Что делать, если платить не получается. В сложных случаях лучше сразу связаться с банком и объяснить ситуацию. У банка чаще всего нет ресурсов и желания продавать квартиру с торгов, поэтому всем будет выгоднее договориться. Зачастую банк идет навстречу и предлагает варианты, чтобы облегчить выплату кредита: например, программу реструктуризации или льготный период исполнения обязательств.

Если не платить кредит вовремя, сумма регулярного платежа будет считаться просроченной задолженностью. За просрочку начисляется штраф, поэтому сумма долга будет расти. Кроме этого, по условиям договора при серьезной просрочке банк вправе потребовать вернуть остаток кредитных денег.

В крайнем случае банк может обратить взыскание на заложенную квартиру через суд, чтобы погасить долг после ее продажи. Квартиру могут продать только по решению суда в ходе публичных торгов. Важно помнить, что негативных последствий можно избежать, если не скрываться от банка и договориться.

Кредит под залог недвижимости — это возможность получить большую сумму на долгий срок и погашать ее небольшими платежами.

Заложенная квартира остается в вашей собственности: ее не нужно переоформлять на банк или аннулировать прописку. Потерять квартиру можно только по решению суда и только в крайнем случае: если постоянно допускать просрочки по кредиту и скрываться от банка.

При оформлении кредита почти всю бумажную волокиту берет на себя банк: от вас потребуется представить паспорт и СНИЛС, а также подписать документы на встрече с представителем Тинькофф. Банк сам отправит документы на регистрацию залога в Росреестре и сам снимет обременение, когда вы погасите кредит.