|Для новичков| Соотношение риск прибыль для успешной торговли��

Друзья все приветствую, сегодня для вас подготовил интересную и главное важную тему соотношение риск прибыль в трейдинге. Обязательно дочитайте до конца данный материал и не забывайте ставить лайки и писать свои комментарии��

Сегодня поговорим:

��Что такое соотношение риск прибыль?

��Почему важно важно знать соотношение риск прибыли

��Как рассчитать соотношение риска к прибыли?

��Как правильно устанавливать стоп-лосс, чтобы соблюдать риски?

И так начнем, а начнем мы:

Благоприятное соотношение риска к прибыли способно изменить вашу торговлю. Большинство трейдеров настолько озабочены поиском прибыльной торговой стратегии, что часто забывают о важности соотношения риска к прибыли. В результате они стремятся только к количеству прибыльных сделок. Но это ошибка. Придерживаться оптимального соотношения риска к прибыли намного проще, чем закрывать 60% сделок в плюс.

Когда вы торгуете на любом финансовом рынке, вы в первую очередь вовлечены в определенные риски, чтобы получить вознаграждение. По сути, расчет соотношения риска к прибыли определяет количество денег, которыми вы готовы рискнуть, чтобы получить определенную прибыли от конкретной сделки.

Если вы начинающий трейдер, есть вероятность, что у вас есть очень смутное представление о том, что значит точно рассчитывать риск. Даже большое количество опытных трейдеров не тратят время на то, чтобы правильно рассчитать соотношение риска к прибыли каждой сделки, прежде чем размещать ордер у своего брокера.

Важность соотношения риска к прибыли

Если вы начинающий трейдер, то у вас может быть опыт получения некоторой прибыли, однако затем одна плохая сделка могла уничтожить всю вашу прибыль от более ранних прибыльных сделок. Это явление не является чем-то необычным среди неопытных трейдеров, потому что они не понимают важность управления рисками.

Ключ к успеху в качестве трейдера — это найти правильный баланс между риском за сделку и желаемой прибылью, к которой вы стремитесь. Кроме того, этот баланс должен быть реалистичным и соответствовать вашей торговой стратегии.

Например, вы решили установить целевой уровень прибыли, в три раза превышающий первоначальный стоп-лосс, соотношение риска к прибыли 1:3. Но что, если ваша стратегия не способна обеспечить такое соотношение риска к прибыли в долгосрочной перспективе? В этом случае вы в конечном итоге потеряете деньги.

С другой стороны, если ваша торговая стратегия способна совершать сделки с соотношением риска к прибыли 1:5, но вы обычно закрываете сделку, когда ваша прибыль достигает только двухкратного стоп-лосса, вы всегда оставляете деньги в рынке.

Следовательно, вы должны потратить много времени на тестирование своей стратегии и попытаться определить реалистичную среднюю прибыль, которую ваша торговая стратегия приносит в каждой сделке относительно вашего стоп-лосса.

Что такое соотношение риск прибыль?

Соотношение риска к прибыли измеряет вашу потенциальную доходность при заданном размере риска.

К примеру, если ваш коэффициент риска к прибыли 1:3 — это означает, что вы рискуете 1 долларом, чтобы заработать 3 доллара.

Не обманывайтесь соотношением риска к прибыли. Вы можете придерживаться соотношения 1 к 2 и постоянно терять деньги. С другой стороны, вы можете использовать соотношение риска к прибыли менее чем 1 к 1 и стабильно зарабатывать.

Среди трейдеров существует устоявшийся стереотип, что соотношение риска к прибыли должно быть как минимум 1:2. Но с этим я категорически не согласен. Почему? Потому сами по себе данные цифры ничего не значат.

Допустим ваш коэффициент прибыли за риск равен 1:2. То есть в каждой сделке вы зарабатываете 2$, если сделка успешная, и теряете 1$, если проигрываете. Процент ваших прибыльных сделок составляет 20%. Таким образом, из 10 сделок у вас есть 8 убыточных сделок и 2 прибыльных. В итоге:

Общая потеря = 1$ * 8 = -8$.

Общая прибыль = 2$ * 2 = 4$.

Чистый убыток = -4$.

Как рассчитать соотношение риска к прибыли?

Формула для вычисления соотношения риска к прибыли относительно проста. Если вы рискуете 50 пунктами в сделке и ставите цель по взятию прибыли в 100 пунктов, то ваше эффективное отношение риска к прибыли для сделки будет 1:2.

Также в реальной торговле вам необходимо учитывать спред, взимаемый вашим брокером, чтобы эффективно проводить анализ рисков и вознаграждений. Если вы не будете обращать внимание на спред, вы в конечном итоге будете использовать соотношение риска к прибыли для своих сделок, которое не является точным.

Жду наглядного примера

Как вы можете видеть, спреды, взимаемые вашим брокером, оказали бы незначительное влияние на расчет риска к прибыли Это одно из главных преимуществ торговли на более высоких таймфреймах.

Что вам еще нужно знать?

Вы хотите знать секрет? Вот он:

W — размер вашей средней прибыли.

L — размер вашего среднего убытка.

P — процент прибыльных сделок.

Вы сделали 10 сделок. 6 успешных, а в 4 вас закрыло по стопу. Это значит, что ваш процент прибыли равен 6 или 60%. Если ваши 6 успешных сделок принесли вам прибыль в размере 3000 долларов, ваша средняя прибыль составит $3000/6 = $500. Если вы потеряли за 4 неудачных сделки $1600, то ваш средний убыток за одну сделку составляет $1600/4 = $400. Применим эти цифры к формуле:

E = * 0,6-1 = 0,35 или 35%.

В этом примере ожидаемая доходность составляет 35%. Это означает, что ваша торговая стратегия вернет вам 35 центов за каждый потерянный доллар в долгосрочной перспективе.

Следовательно, не существует такой вещи, как соотношение риска к прибыли в размере 1 к 2. У вас может быть коэффициент прибыли от 1 до 0,5, но если ваш коэффициент доходности достаточно высок, вы все равно будете оставаться прибыльным трейдером в долгосрочной перспективе. Поэтому самым важным показателем является не соотношение риска к прибыли или процент выигрышных сделок, а ваше математическое ожидание от торговли в целом.

Как правильно устанавливать стоп-лосс, чтобы соблюдать риски?

Вместо того, чтобы размещать стоп-лосс на произвольном уровне (например, 10, 20 или 30 пунктов), лучше будет опираться на структуру рынка, которая может выступать в качестве барьера, сдерживающего цену. Этой рыночной структурой могут быть: уровни поддержки и сопротивления, трендовые линии, скользящие средние.

Не ставьте стоп-лосс слишком близко, потому что он может быть задет случайным движением. Всегда оставляйте достаточно места, чтобы цена дышала. Стоп должен стоять в месте, где ваша торговая установка потеряет всякий смысл.

Далее вам нужно определиться с размером позиции, чтобы не потерять значительную часть своего капитала в случае неудачи. Вот формула для этого:

Размер позиции = сумма, которую вы рискуете / (стоп-лосс * цена пункта)

Скажем, ваш риск составляет 100$ за сделку. Стоп-лосс 200 пунктов. Цена за пункт составляет 10 долларов США. По формуле получается:

100 / (200 * 10) = 0,05 лота

Это означает, что если ваш риск составляет 100 долларов США за сделку, а ваш стоп-лосс составляет 200 пунктов, вам придется торговать объемом 0,05 лота.

Как правильно устанавливать тейк-профит?

Тейк-профит лучше забирать на определенном уровне, потому что всегда есть шанс, что достигнув ее, рынок может резко развернуться. Вот три возможные области для тейк-профита:

Поддержка и сопротивление.

Расширение Фибоначчи.

Графические модели.

Как анализировать соотношение риска к прибыли?

Мы уже научились устанавливать стоп-лосс и тейк-профит, теперь мы легко можем рассчитать соотношение риска к прибыли. Вот три простых шага для этого:

Узнайте расстояние до стоп-лосса.

Узнайте расстояние до тейк-профита

Используйте формулу: расстояние до тейк-профита / расстояния до стоп-лосса.

К примеру, наш стоп-лосс составляет 100 пунктов, а целевая прибыль 200 пунктов. Мы получаем:

То есть соотношение риска к прибыли равно 1 к 2. Не забывайте о том, что сама по себе данное соотношение ничего не значит без процента прибыльных сделок.

Как улучшить соотношение риска к прибыли в положительную сторону?

Как можно увеличить шансы на получение прибыли при использовании кратных множителей R, больших чем 1?

Определяйте ключевые уровни.

Торгуйте по тренду.

Используйте графические формации.

Рассчитывайте заранее свой выход из позиции

Определяйте ключевые уровни

Вы должны найти ключевые уровни поддержки и сопротивления. Без этих областей вы не сможете определить места для постановки стоп-лосса и целей по взятию прибыли.

Как только мы построим ключевые горизонтальные уровни, все станет ясно. Если мы определим расстояние между каждым диапазоном, мы сможем рассчитать соотношение риска к прибыли для любой торговой установки:

Торгуйте по тренду

Крупные банки и фонды всегда смотрят на недельный таймфрейм и торгую только по тренду. К примеру, если тренд направлен вверх, это означает, что большинство крупных игроков находятся в покупках.

Определить тренд не слишком сложно. Вам просто нужно убедиться в том, что цена делает более высокие максимумы и минимумы или же более низкие максимумы и минимумы в случае нисходящего тренда.

Мы даже можем построить восходящий канал:

Используйте графические формации

Графические цели являются, пожалуй, одной из наименее используемых техник. Большинство трейдеров слышали про них, но мало кто их используют в полной мере.

Графическая цель — это способ постановки тейк-профита на основании ценового паттерна.

К примеру, модель Голова и плечи:

Сначала измерили расстояние от линии шеи до головы. Далее мы отмеряем то же самое расстояние от линии шеи.

Здесь мы измеряем высоту расширяющегося клина, а затем используем это же расстояние для определения конечной цели.

Подобные графические цели обеспечивают отличное соотношение риска к прибыли. К примеру, по модели Клин мы получаем соотношение риска к прибыли почти 1:5R. Однако они будут встречаться нечасто. Если вам удастся хотя бы раз в месяц найти такую модель, считайте вам повезло.

Итог: Важно заранее определять место для выхода из позиции, потому что тогда вы всегда сможете рассчитать свое соотношение риска к прибыли. Начните с размещения стоп-лосса, а затем используйте методы, которые мы только что обсудили, для постановки тейк-профита.

Всем спасибо за внимание, думаю сегодняшняя информация была для вас полезна и вы нашли для себя что-то новое!

Binance Margin Level and Risk Control

Binance uses Margin Level to evaluate the risk level of your Margin account, and Collateral Margin Level to evaluate the borrow and transfer ability of your Cross Margin account.

1. Margin Level of Cross Margin

Margin Level of Cross Margin Account = Total Asset Value of Cross Margin Account / (Total Liabilities + Outstanding Interest), where:

- Total Asset Value of Cross Margin Account = Current Total Market Value of All Digital Assets in Cross Margin Account

- Total Liabilities = Current Total Market Value of All Outstanding Margin Loans in Cross Margin Account

- Outstanding Interest = Amount of Each Margin Loan * Loan Time (in hours, at the time of the calculation) * Hourly Interest Rate — Deduction/Paid Interest

Your Margin Level is a key risk metric for your margin account. If it falls below a certain threshold, it will trigger margin calls and liquidations.

Please note that asset and liability values are calculated in BTC.

2. Collateral Margin Level

Collateral Margin Level determines the maximum amount you can withdraw from your Cross Margin account. It is calculated by the Collateral Value, the total value of all assets in your Cross Margin account in USDT. Collateral Value also takes into account the relevant Collateral Ratio, the percentage at which the relevant asset is valued. For more details on the Collateral Ratio for each asset, please refer to the Margin Data page.

Collateral Margin Level of Cross Margin Account = Collateral Value / (Total Liabilities + Outstanding Interest), where:

- Collateral Value = Current Total Market Value of All Digital Assets in Cross Margin Account * Collateral Ratio (calculated separately for each asset and then aggregated)

- Total Liabilities = Current Total Market Value of All Outstanding Margin Loans in Cross Margin Account

- Outstanding Interest = Amount of Each Margin Loan * Loan Time (in hours, at the time of the calculation) * Hourly Interest Rate — Interest Paid

Binance: cпот-рынок vs фьючерсы — риски и возможности

Сравнение рынка фьючерсов и спот-рынка на бирже Binance. Отличия в торговле, возможности заработка, управление рисками.

Криптобиржа Binance поддерживает как спотовую торговлю, так и торговлю фьючерсами. Однако последним присущи повышенные риски, что вынуждает трейдеров, торгующим фьючерсами придерживаться определенных стратегий и постоянно маневрировать, чтобы увеличить прибыль или хотя бы просто избегать убытков.

В этой статье мы рассмотрим, что такое торговля фьючерсами и чем она отличается от традиционной спотовой торговли, попытаемся объяснить это все максимально доступным языком, что, возможно, привлечет новых желающих попробовать свои силы на фьючерсном рынке.

Спот-торговля проста и прямолинейна. Это торговля конкретными активами, суть которой заключается в обмене одного актива на другой, будь это покупка биткойна за доллары, дальнейшая продажа его за Etherium и любые другие прямые операции по продаже-покупке актива с целью получения прибыли.

Фьючерсный рынок — это рынок производных инструментов, так называемых деривативов. Не будем углубляться в механику работы фьюресов, желающие могут ознакомиться с ней в отдельной статье. Итоговый и упрощенный смысл фьючерса — спекуляция на будущей цене актива. Соответственно для криптовалютного фьючерса — на будущей цене определенной криптовалюты, например того же биткойна. При торговле фьючерсами трейдер не покупает криптовалюту, он, по сути, делает ставку на изменение цены и ее достижение определенного уровня, получая разницу при его достижении.

Важнейшим отличием фьючерсного рынка является возможность торговли с плечом, что позволяет существенно увеличить прибыль, но в случае неудачи привести и к серьезным потерям. Рассмотрим это на простом примере:

Предположим у вас имеется 100 долларов и цена биткойна в данный момент составляет 10.700 долларов США. На спотовом рынке Binance вы можете на эти средства приобрести 0,0093 BTC. Если эти средства будут переведены на фьючерсный кошелек Binance, этот баланс, при включении максимального кредитного плеча 125x, даст эквивалент 125×100=12.500 долларов на Binance Futures или соответственно 1,168 BTC (при цене биткойна 10,700). Но необходимо помнить, что убытки и прибыль увеличиваются при использовании кредитного плеча пропорционально, поэтому управление рисками во фьючерсной и спотовой торговле отличаются.

Прибыль и риски фьючерсной торговли

Поскольку во фьючерсной торговле с плечом трейдер вносит лишь часть обеспечения, существует так называемое понятие ликвидации позиции, когда внесенное обеспечение уже не покрывают произошедшее отклонение цены относительно “цены входа” (начальной цены). При ликвидации трейдер теряет внесенное при открытии позиции обеспечение. Точка, при которой происходит ликвидация называется “ценой ликвидации”.

Если мы вернемся к начальному примеру — плечо 125x и начальная цена биткойна $10.700 и открытие “лонг” (то есть трейдер делает ставку на повышение цены), то цена ликвидации будет оставлять $10.657 и по достижении этого уровня будут потеряны все 100 долларов начального обеспечения. Легко понять, что с учетом большой волатильности криптовалют, подобное отклонение цены может привести к потере всего обеспечения буквально за несколько минут.

Рассмотрим теперь ситуацию, когда цена двинулась в нужном направлении, то есть стала расти и достигла $11.000. Таблица ниже показывает итоговый результат трейдера, работающего с суммой $100 на спотовом рынке и на фьючерсном с плечом 125х:

Тем не менее, стоит помнить, что при снижении цены биткойна до 10.675 долларов, убыток трейдера, рискнувшего торговать с плечом 125х составит $100 по причине произошедшей ликвидации, в то время как трейдер на спотовом рынке потерпит убыток в размере 0,59 доллара.

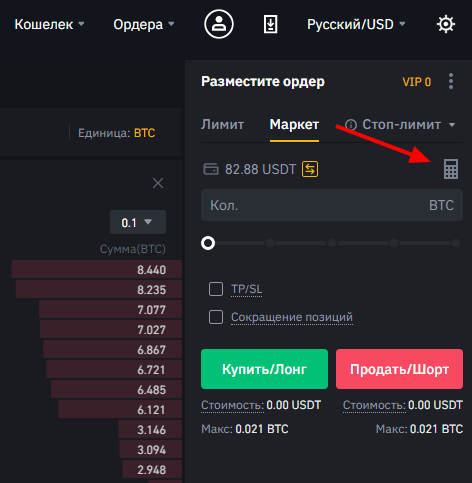

Кроме того, рассчитать как прибыль, так и цену ликвидации, вам поможет предлагаемый на Binance Futures калькулятор:

Как управлять рисками при торговле фьючерсами на Binance

Независимо от того, занимаетесь ли вы спотовой торговлей или торговлей фьючерсами, конечная цель всегда одна — получать прибыль, даже когда рынок находится в нисходящей фазе. Следовательно, строгое управление рисками — один из ключей к успешному результату.

Поэтому убедитесь, что вы используете инструменты управления рисками, например Stop-Loss и не идете «all-in» в одной единственной сделке (когда все имеющиеся средства используются для открытия одной единственной позиции).

Используйте встроенный калькулятор Binance, чтобы рассчитать требуемую начальную маржу (обеспечение) для достижения желаемого размера сделки и цены ликвидации.

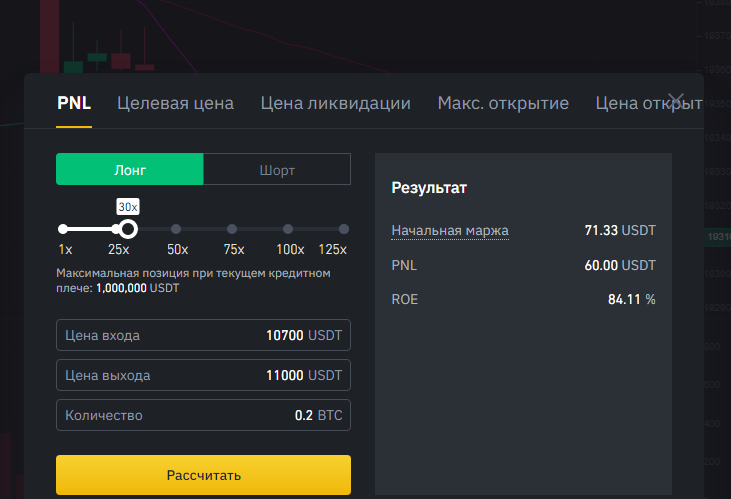

Рассмотрим теперь расчет с помощью калькулятора Binance позиции Long, то есть ставки на повышение цены биткойна от $10.700 до $11.000 с плечом 30x. Объем открываемой позиции установим в размере 0.2 BTC:

Прибыль (PNL) в результате успешного исполнения сделки составит 60 долларов. Начальная маржа — минимальный баланс (обеспечение) для покрытия позиции в 0.2 BTC с кредитным плечом 30x. В данном случае это $71.33. Запомним эту цифру и перейдем к расчету цены ликвидации.

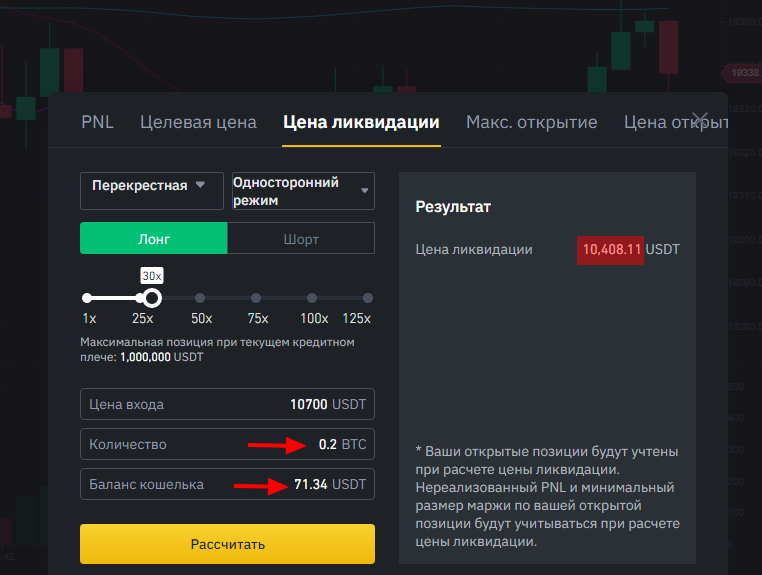

Цена ликвидации — цена, по которой фьючерсный контракт будет автоматически закрыт, если трейдер не выполнит требования к обслуживанию из-за недостаточной маржи для покрытия убытков. Расчет цены ликвидации при условии начальной маржи приведен ниже:

То есть при условии минимального допустимого обеспечения ликвидация позиции автоматически произойдет на уровне $10.408.

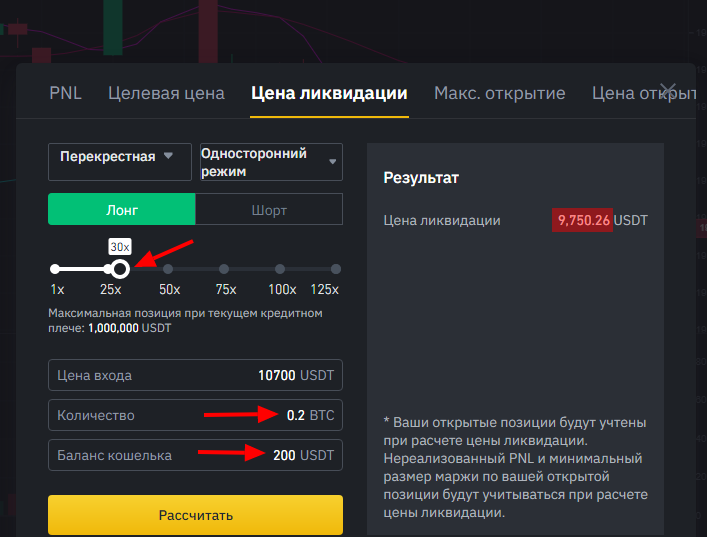

Но что, если для открытия позиции в 0.2 BTC внести обеспечение в большем объеме? Изменим параметр баланс кошелька на $200 и посмотрим результат:

В примере видно, что при открытии позиции Long в 0.2 биткойна с плечом 30x и обеспечением в $200 цена ликвидации становится достаточно комфортной ($9.750) и имеется уже существенный запас, чтобы безболезненно перенести внезапное падение цены, дождаться ее разворота и зафиксировать в итоге через какое-то время прибыль.

Сравним снова результаты новых данных:

- При вложении 200 долларов на спотовом рынке в биткойн при его цене $10.700 по достижении $11.000 вы заработаете 5,6 доллара.

- При использовании на фьючерсном рынке этого же обеспечения для позиции long 0.2 BTC с плечом 30х и условно комфортным уровнем риска будет получена прибыль 60 долларов.

Необходимо уточнить, что в течение работы открытой позиции биржей Binance будут взиматься комиссии по финансированию плеча и итоговый результат, особенно в течение длительного периода времени, может отличаться от рассчитанного с помощью калькулятора в худшую сторону.

Никогда не вставайте в позиции наугад

При торговле фьючерсами трейдер может открыть короткую или длинную позицию. Короткая позиция (short) означает, что трейдер делает ставку на падающий рынок, в то время как длинная позиция (long) — это открытие позиции на растущем рынке, в расчете на рост цены.

Решение трейдера о выборе позиции должно быть подкреплено техническим и фундаментальным анализом, а не просто принято наугад, вслепую. В разделе «Аналитика» нашего блога вы можете найти несколько соответствующих статей, которые помогут вам получить базовые знания об анализе рынка криптовалют.

Максимально используйте разные типы ордеров

Торговая платформа Binance Futures предлагает различные типы ордеров, чтобы обеспечить беспроблемную торговлю.

Лимитные (Limit) ордера позволяют трейдерам открывать короткие или длинные позиции по заданной цене или лучше. Рыночный (Market) ордер использует текущую рыночную цену, а стоп-лимитный (Stop-Limit) ордер исполняется после достижения цены, указанной трейдером.

На Binance Futures маркет-мейкеры (Maker fee) платят меньшую комиссию (0,02%), в то время как Taker fee составляет больший размер (0,04%).

Будьте осторожны с кредитным плечом

У фьючерсов Binance размер максимального кредитного плеча достигает 125x. Для неопытных трейдеров это несет огромное искушение, ведь более высокое кредитное плечо означает больше прибыли на вкладываемые средства. Помните, что это также увеличивает пропорционально ваши риски и устанавливает более жесткую цену ликвидации, в результате чего риск потери средств возрастает. Используйте большое кредитное плечо с осторожностью.

Планируйте действия на Binance Futures

Прежде чем открывать длинную или короткую позицию, проверьте точность своего технического анализа. Убедитесь, что вы можете понимать выбранные индикаторы и данные на разных таймфреймах. Дело в том, что торговая деятельность при торговле фьючерсами происходит намного быстрее, чем при спотовой торговле, и от вас потребуется быстро делать выводы и принимать решения на основе имеющихся данных.

Определитесь с размером кредитного плеча, которое вам нужно будет использовать, поскольку оно предопределяет вашу начальную маржу и цену ликвидации. Эти показатели должны коррелировать с результатами технического анализа и возможными рисками, которые вы выбрали для себя ранее.

Выберите тип ордера, по которому вы хотите открыть позицию. Это может быть немедленный вход или отложенный, когда цена будет подходящей.

Установите реалистичную целевую цену, чтобы управлять соотношением риска и прибыли и обеспечить прибыль, запланировав ее заранее, а не пытаясь поймать ее в последний момент.

Определите свою цену ликвидации и при необходимости скорректируйте ее, чтобы предотвратить закрытие вашей позиции во время локальных разворотов тренда.

Выберите начальную маржу, которую вы можете использовать для поддержания и поддержания своей позиции, постарайтесь не минимизировать ее до критических пределов. Помните, что это ваши средства, которые будут держать позицию открытой столько, сколько вы захотите или позволит рынок. Ведь все понесенные убытки, а также , а также комиссионные за кредитное плечо будут покрываться за счет выбранной маржи.

Диверсификация торговых стратегий

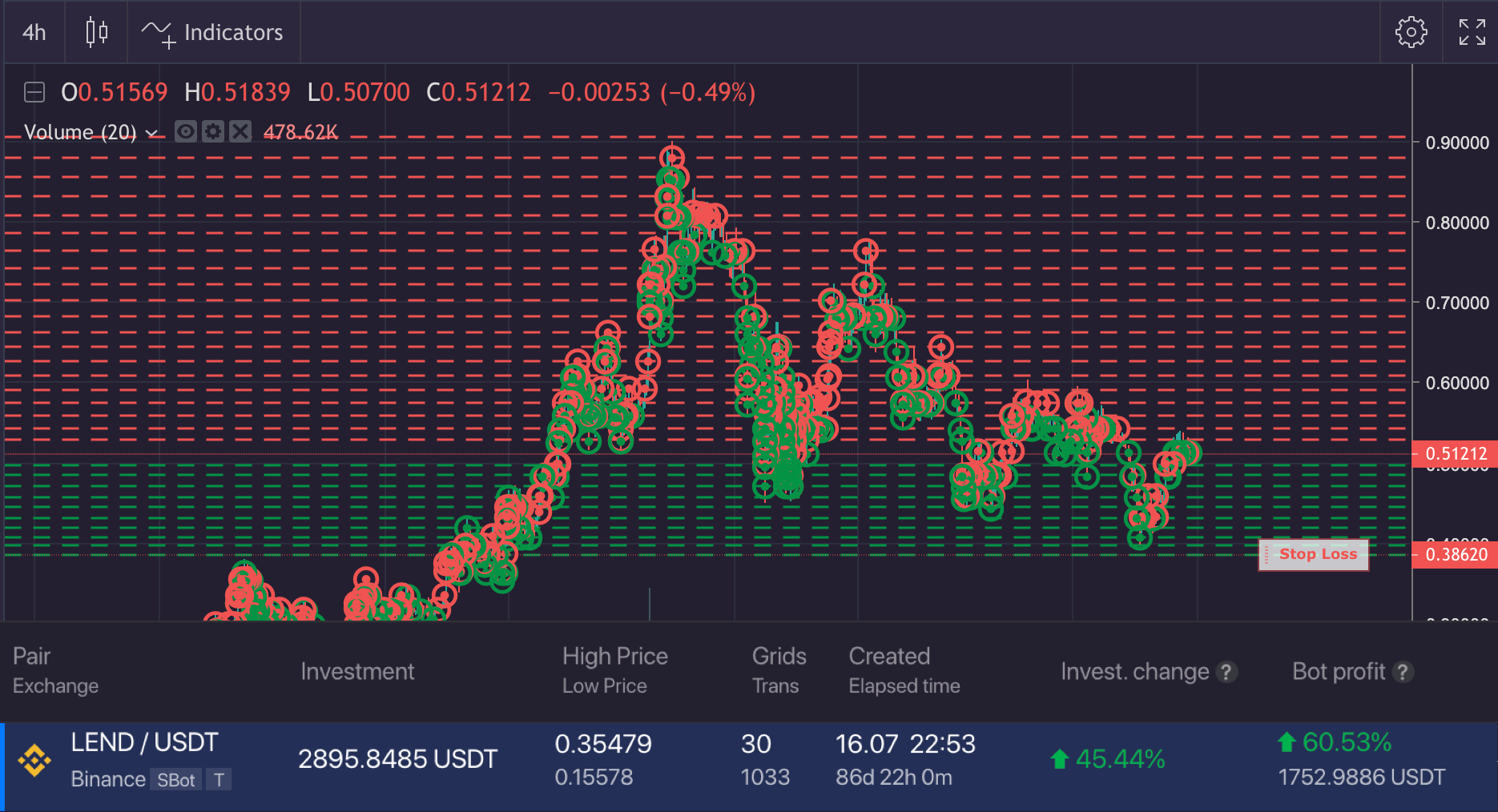

Рассмотрим в заключение автоматизированные стратегии Bitsgap для спотового рынка, пропорционально распределяющие инвестиции трейдера по разным уровням цен в пределах заданного диапазона.

Боты Bitsgap работают по алгоритму “купи дешевле, продай дороже”. Благодаря высокочастотному алгоритму становится возможным улавливать практически каждое колебание цены, независимо от направления и волатильности рынка. Ниже приведен пример бота, работавшего по паре LEND/USDT.

За 86 дней он совершил 1033 сделки и накопил 60,5% прибыли по отношению к первоначальной инвестиции.

Поскольку подавляющее большинство криптовалют сильно коррелирует с биткойном, это затрудняет традиционную диверсификацию активов. Однако вы можете диверсифицировать непосредственно торговые стратегии: автоматическая торговля, ручная спотовая торговля, торговля фьючерсами для хеджирования и спекуляций.

Заключение

Хотя торговля фьючерсами приносит существенно более высокую прибыль, чем спотовая торговля, к ней следует подходить с крайней осторожностью и соответствующей подготовкой. Как следует изучите управление рисками, технический и фундаментальный анализ. Подготовьте несколько торговых стратегий и конечно же не забывайте про stop loss.

Делаем калькулятор риск и манименеджмента

Про риск и манименеджмент было уже сказано очень много слов, но как держать всё в голове?? Как не поддаться соблазну открыть позицию на всю котлету? Как исключить человеческий фактор настолько, насколько это возможно?

Чтобы решить эту проблему раз и навсегда, напишем Excel программу в гугл таблицах.

Даю бесплатно то, за что другие берут деньги, взамен поддержите лайком, подпиской и комментарием!

Вот такая таблица у нас получится

При помощи простых формул таблица будет помогать нам в трейдерской рутине. Все наши сделки будут храниться в этой таблице.

1. Date — тут всё просто, выбираем Формат — Числа — Дата.

2. Name — ничего редактировать не надо, просто прописываем название монеты, которой мы собираемся торговать.

3. Total Deposit — прописываем общее количество депозита.

4. Position — графа, где нужно указать, в лонг вы монету берёте или в шорт.

Для этого выбираем Вставка — Раскрывающийся список. В вариантах прописываем Long и Short.

5. Риск — указал 10% — это размер дефолтного стопа, за который заходить не рекомендуется.

6. Entry — прописываем планируемую точку входа.

7. Lev — прописываем плечо. Если торгуете без плеча, то ставим 1.

8. T1, T2, T3, T4 — прописываем планируемые цели.

9. Entry deposit — при помощи формулы рассчитывает число денег, которыми можно войти в данную сделку.

Формула: =ЕСЛИОШИБКА((C2*E2)/G2)

10. Stop loss — таблица нам предлагает стоп в 10% от точки входа. Изменять по желанию, главное не ставить стоп выше.

Чтобы выставить свой стоп — нужно просто стереть формулу.

Формула: =ЕСЛИОШИБКА(ЕСЛИ(D2=»Long»,F2-F2*(E2/G2),F2+F2*(E2/G2)))

11. R:P — при помощи формулы таблица рассчитывает соотношение риска к прибыли. Риск к прибыли не должен быть менее чем 1:3, иногда 1:2.

Формула: =ЕСЛИОШИБКА((((H2-F2)+(I2-F2)+(J2-F2)+(K2-F2))/4)/(F2-M2))

12. Progress — чтобы установить нужно выбрать Вставка — Флажок.

При помощи этого инструмента мы будем видеть, какая сделка достигла какой цели. При достижении следующей цели нужно убрать галочку с предыдущей и поставить на новую.

13. SL — стоп лосс, работает по такому же принципу. При достижении стопа поставить галочку.

14. t1, t2, t3, t4 — высчитывает процент профита.

Формулы:

=ЕСЛИ(O2, ABS((((100*H2/F2)-100)/1)/100)*G2, «») — для t1

=ЕСЛИ(P2, ABS((((100*H2/F2)-100)+((100*I2/F2)-100)/2)/100)*G2, «») — для t2

=ЕСЛИ(Q2, ABS((((100*H2/F2)-100)+((100*I2/F2)-100)+((100*J2/F2)-100)/3)/100)*G2, «») — для t3

=ЕСЛИ(R2, ABS((((100*H2/F2)-100)+((100*I2/F2)-100)+((100*J2/F2)-100)+((100*K2/F2)-100)/4)/100)*G2, «») — для t4

15. Loss — рассчитывает процент убытка.

Формула: =ЕСЛИ(S2, ABS(((((100*M2/F2)-100)))/100)*G2, «»)

16. $t1, $t2, $t3, $t4 — количество прибыли, выраженное в долларах.

Формулы:

=ЕСЛИ(O2,(T2*L2), «») — для $t1

=ЕСЛИ(P2,(U2*L2), «») — для $t2

=ЕСЛИ(Q2,(V2*L2), «») — для $t3

=ЕСЛИ(R2,(W2*L2), «») — для $t4

17. $L — количество убытков, выраженное в процентах.

Формула: =ЕСЛИ(S2,(X2*L2), «»)

Далее трюк, который превратит нашу таблицу в удобноиспользуемый инструмент.

Всё, что мы написали, работает только с первой строчкой, и чтобы не дописывать всё вручную — просто растягиваем каждый столбик до самого конца.

Таблица готова, но чтобы работать было ещё комфортнее, сделал отдел с бухгалтерией по месяцам

Разберу на примере января, а далее там всё по аналогии.

Revenue — Общий доход за месяц.

Формула: =СУММЕСЛИМН(Trading!Y2:Y, Trading!A2:A, «<"&ДАТА(2023, 2, 1), Trading!A2:A, ">=»&ДАТА(2023, 1, 1), Trading!O2:O, ИСТИНА)+СУММЕСЛИМН(Trading!Z2:Z, Trading!A2:A, «<"&ДАТА(2023, 2, 1), Trading!A2:A, ">=»&ДАТА(2023, 1, 1), Trading!P2:P, ИСТИНА)+СУММЕСЛИМН(Trading!AA2:AA, Trading!A2:A, «<"&ДАТА(2023, 2, 1), Trading!A2:A, ">=»&ДАТА(2023, 1, 1), Trading!Q2:Q, ИСТИНА)+СУММЕСЛИМН(Trading!AB2:AB, Trading!A2:A, » <"&ДАТА(2023, 2, 1), Trading!A2:A, "> <"&ДАТА(2023, 2, 1), Trading!A2:A, ">tv-chart-updates__entry tv-chart-updates__entry—comment js-chart-update__entry»>