Как вернуть проценты по кредиту

Оформляя кредит, клиент банка получает деньги на реализацию своих планов здесь и сейчас. Но за это приходится платить сторицей — проценты по кредиту могут превышать взятую сумму в несколько раз. Поэтому в интересах заемщика сократить переплату по кредиту — вернуть выплаченные проценты или оформить налоговый вычет. В этой статье расскажем, как вернуть проценты по кредиту, взятому на лечение, образования или покупку жилья, и получить налоговый вычет при страховании жизни.

Главный редактор

Обновлено: 28 июня 2023

Можно ли вернуть проценты по кредиту?

Выплачивая кредит досрочно, заемщик может переплатить проценты по нему. Так случается, если долг гасится аннуитетными платежами, при которых сначала выплачиваются проценты банку, а после — основное тело кредита.

Другая причина переплаты — комиссия банка за досрочное погашение кредита. В этом случае заемщик имеет право направить в банк претензию с просьбой вернуть излишне уплаченную сумму, приложив кредитный договор, чеки и квитанции, подтверждающие переплату. Если банк ответит отказом, можно обратиться в суд — самостоятельно или при поддержке отдела по защите прав потребителей. Чаще всего суд встает на сторону заемщика, а судебные расходы оплачивает проигравшая сторона, то есть банк.

Возврат процентов по кредиту при досрочном погашении

По закону заемщик имеет право выплатить кредит досрочно в любой момент по своему желанию. Единственное требование — предупредить банк об этом.

Досрочно можно погасить кредит двумя способами: частично и полностью.

При частичной досрочной выплате заемщик вносит на счет списания нужную сумму и пишет заявление в банк с просьбой учесть эти деньги для погашения основного долга. Там же нужно выбрать за счет чего сокращается кредит — за счет размера ежемесячного платежа или срока кредита. После рассмотрения заявления банк сделает перерасчет и предоставит новый график выплат. Подать заявление на частичное досрочное погашение можно через мобильное приложение и в офисе банка.

В этом случае нельзя сказать, что заемщик возвращает проценты, скорее он сокращает размер переплаты. Вносить досрочные платежи можно сколько угодно раз. Каждый раз процедура будет одинаковой.

Например, клиент оформил кредит на 300 000 рублей по ставке 18% годовых на три года с ежемесячным платежом 10 846 рублей. Переплата за весь срок — 90 446 рублей. Если через год, помимо ежемесячного платежа, внести 50 000 рублей в счет частичного погашения и выбрать сокращение размера платежа, он уменьшится до 8 355 рублей в месяц. Переплата сократится до 80 628 рублей — клиент сэкономит почти 10 000 рублей.

При полном досрочном погашении заемщик вносит всю сумму долга. Чем раньше это сделать, тем меньше получится итоговая переплата. Особенно это актуально при выплате потребительских кредитов с высокой процентной ставкой.

По закону №353-ФЗ, банк может взимать проценты по кредиту только за срок его фактического использования. Чтобы не переплачивать банку, заемщику нужно обратиться в отделение и попросить сотрудника пересчитать точную сумму задолженности за конкретный период. Если просто оплатить сумму, прописанную в договоре, клиент заплатит проценты, рассчитанные за полный срок кредита. Если такое произошло, можно потребовать перерасчет и вернуть излишне оплаченные проценты.

Для этого заемщику придется составить и передать в банк досудебную претензию. В ней должно быть указано наименование банка, номер кредитного договора и паспортные данные заемщика. Кроме того, нужно указать размер переплаты и принцип ее расчета, подтвердить факт переплаты чеками, квитанциями и другими документами о внесении платежей.

Если банк не ответил в течение 30 дней, придется обращаться в суд. Тогда претензия, которую отправляли в кредитную организацию, будет доказательством того, что заемщик хотел мирно решить вопрос, но ему отказали или вообще не ответили.

Ситуация переплаты процентов может возникнуть и при реструктуризации или рефинансировании кредита. В этом случае вопрос также решается через претензию в банк или обращение в суд.

Когда нельзя вернуть проценты

Перед тем как требовать возвращение переплаты, важно внимательно изучить кредитный договор. Иногда там может быть прописано, что при досрочном погашении кредита излишне уплаченные проценты не возвращаются. Или их можно вернуть, но только в том случае, если кредит был погашен не ранее чем через три месяца после его получения. В этом случае скорее всего обращение в суд ничего не даст.

Не получится получить возврат процентов, если их рассчитывали за фактический срок использования кредита, так как в этом случае переплаты не будет.

Как получить налоговый вычет по кредиту

По некоторым видам кредитов заемщик вправе вернуть 13%-ный НДФЛ через ФНС. Сделать это могут только те, кто работает официально, а работодатель платит за них страховые взносы и налоги.

Однако получить вычет можно не по всем категориям потребительских кредитов. На него имеют право те, кто оплатил обучение или лечение и взял ипотеку. Причем не важно, это было сделано в кредит или из собственных средств.

За получением вычета можно обратиться в ФНС самостоятельно или оформить его через бухгалтерию работодателя.

При этом ФНС может отказать в начислении налогового вычета, если:

- У заемщика нет российского гражданства, или он не является налоговым резидентом РФ

- У заемщика нет официального источника доходов, и он не платит НДФЛ

- Кредит был нецелевым, поэтому заемщик мог потратить деньги на собственные нужды

Возврат части уплаченных процентов возможен только при оформлении ипотеки. Для других случаев действуют стандартные, социальные и другие виды налоговых вычетов. Также налоговая возвращает часть излишне уплаченных сумм по НДФЛ.

Рассмотрим случаи возврата налогового вычета.

Платное лечение

За оплату лечения можно вернуть до 15 600 рублей в год. Для оформления вычета на сайте ФНС нужно заполнить декларацию 3-НДФЛ и приложить к ней:

- Копию лицензии лечебного учреждения

- Договор об оказании платных медицинских услуг

- Документы, подтверждающие назначение врачом лекарств

- Документы, подтверждающие покупку назначенных лекарств

- Копию паспорта и ИНН заемщика

- Копию паспорта или свидетельства о рождении ребенка, если родитель оплачивал его лечение

- Справку о доходах

Если возврат одобрят, нужно написать заявление на возврат денег. Перечислить деньги на счет заявителя налоговая служба должна не позднее чем через месяц с момента подачи документов.

Получение образования

Вычет можно оформить только за оплату учебы в очном формате в школе или вузе с государственно лицензией. При этом ученику должно быть не более 24 лет. Вернуть можно до 50 000 рублей в год. Для этого нужно подтвердить, что заемщик официально работает, а к заявлению в ФНС приложить следующие документы:

- Справку о доходах

- Копию лицензии учебного заведения

- Копию договора на обучение на коммерческой основе

- Копию паспорта и ИНН заемщика

- Копию паспорта или свидетельства о рождении обучающегося

- Чек и квитанции, подтверждающие оплату обучения

Рекомендовано для вас

Налоговый вычет по ипотеке

Налоговый вычет за оформление ипотеки можно получить при покупке любой недвижимости — квартиры, дома или земельного участка на первичном и вторичном рынках. При этом в случае ипотеки доступно два вида вычета: за сумму сделки и за проценты, уплаченные по ипотечному кредиту. Обе заявки можно оформить как вместе, так и по отдельности. Главное — успеть их подать в течение трех лет после даты, когда у заемщика возникло такое право.

Максимальный размер вычета с покупки недвижимости — 260 000 рублей. Эту сумму можно получить как с одной сделки, так и с нескольких. Например, можно купить две комнаты в общежитии, заплатив миллион рублей за каждую, и получить за них общий вычет в размере 260 000 рублей.

Размер вычета не может превышать сумму подоходного налога, уплаченного налогоплательщиком в течение года. При этом остаток компенсации можно перенести на следующий год и так до тех пор, пока не вернется вся положенная сумма.

Если на покупку жилья была оформлена ипотека, можно вернуть еще один вычет — за выплаченные банку проценты. Максимально возможная сумма — 390 000 рублей. Этот вычет доступен всем заемщикам с ипотечными договорами и составляет 13% от переплаты банку. Особенность вычета на проценты в том, что оформить его можно лишь раз в жизни и только по одному объекту.

Как вернуть переплату и незаконные платежи по кредиту

Заемщик имеет право обратиться в банк с требованием возврата переплаты по кредиту, если считает, что условия договора были ему навязаны и ущемляют его права. И готов доказать свою правоту, в том числе в суде.

Среди условий, которые могут нарушать права заемщика, можно назвать следующие:

- Страхование. Обязательное страхование распространяется только на ипотечный объект. Во всех остальных случаях это требование незаконно. Перед обращением в кредитную организацию или суд нужно удостовериться, что отказ от страховки не влияет на условия по кредиту. Часто покупка полиса снижает ставку, а при отказе от него она вырастает на несколько процентных пунктов.

- Скрытые комиссии и штрафы. Это могут быть комиссии за снятие наличных, выдачу кредита, открытие кредитного счета, штраф за досрочное погашение и так далее.

Если при оформлении кредита эти условия не обсуждались с заемщиком или не учитывались в графике платежей, их следует оспорить. Чтобы вернуть незаконную переплату, нужно написать заявление в банк, а в случае отказа — обращаться в суд.

Возврат процентов по страховке

Получить налоговый вычет могут и держатели полисов долгосрочного страхования жизни, а также владельцы полисов пенсионного, накопительного или инвестиционного страхования со сроком действия не менее пяти лет. Подать заявление на компенсацию можно даже без посещения налоговой, заполнив заявку на сайте ФНС, либо через бухгалтерию работодателя. Сам процесс начисления долгий — занимает более четырех месяцев.

Основное требование для возврата — официальное трудоустройство просителя. Если человек работает по договору оказания услуг и не платит НДФЛ, или полис страхования оформлен не на него, в вычете откажут.

Самый простой способ оформления вычета — через работодателя. В этом случае порядок действий будет следующим:

Владелец страховки запрашивает уведомление в ФНС и ждет ответа в течение месяца

Полученный документ прикладывается к заявлению на вычет и передается в бухгалтерию по месту работы

Вычет возвращается за счет увеличения зарплаты — с нее не удерживается подоходный налог

При самостоятельном обращении в ФНС процесс усложнится и удлинится. Для получения компенсации нужно:

Заполнить налоговую декларацию за прошедший год

Собрать пакет документов (копия договора со страховой компанией, справка о доходах)

Написать заявление на получение вычета

Передать документы в ФНС при личном посещении или отсканировать их и загрузить в личный кабинет налогоплательщика на сайте nalog.ru

Предоставить оригиналы документов в ФНС

Подождать три–четыре месяца зачисления положенной суммы на указанный в заявлении счет

Итоги

Сократить переплату по кредиту или вернуть часть уплаченных процентов можно при полном досрочном погашении кредита. Банк пересчитает их, исходя из срока фактического пользования займом. Если погашение кредита частичное, банк скорректирует график платежей и либо сократит срок, либо пересчитает размер ежемесячного платежа в меньшую сторону. Кроме того, можно получить вычет за покупку жилья и уплаченные по ипотеке проценты.

Из потребительских кредитов под вычет попадают только те, что пошли на оплату обучения или лечение. Однако в этом случае уплаченные проценты не компенсируются.

Если банк отказывается вернуть излишне уплаченные средства, и у заемщика есть доказательства незаконной переплаты, стоит проконсультироваться с юристом и обратиться в суд.

Рекомендовано для вас

- Как вернуть деньги за страховку по кредиту в течение 14 дней

- Как получить налоговый вычет в 2023 году

Как вернуть выплаченные проценты по кредиту

Потребительский кредит удобен, когда купить что-то нужно срочно, а под рукой нет денег. Но возвращать банку всегда приходится больше, чем вы у него брали — проценты, которые начисляются на сумму долга, служат платой за то, что вы пользуетесь средствами кредитной организации. Чем дольше деньги находятся в вашем пользовании, тем больше будет переплата, соответственно, снизить ее можно за счет досрочного погашения. Однако на практике это не всегда срабатывает. Разбираемся, как правильно вернуть излишне уплаченные проценты по кредиту и что делать, если банк отказывается их возвращать.

Можно ли вернуть проценты по кредиту

Если вы хотите вернуть проценты по кредиту, который погасили досрочно, помните: такое право возникает только тогда, когда при расчете используется аннуитетная система платежей. Система аннуитетных платежей предполагает, что полный объем задолженности с учетом всех процентных платежей по кредиту разбивается на равные части на весь срок кредита. При этом расчет происходит таким образом, что сначала клиент выплачивает проценты по кредиту, а затем основную сумму долга. «При данной системе в начале срока ежемесячные платежи в основном состоят из процентов по кредиту, а основная сумма долга платится уже под конец срока. Тогда при досрочном погашении заемщик пользуется кредитными средствами меньше прописанного в договоре срока, но платит проценты за весь срок. Если такая ситуация возникла, необходимо потребовать у банка возврата уплаченных процентов», — говорит финансовый советник Юлия Кузнецова.

Насколько выгодно досрочно погашать кредит

Как досрочное погашение скажется на кредитной истории

Досрочное исполнение кредитных обязательств не влияет негативным образом на кредитную историю заемщика. По крайней мере, не должно. Но информация о досрочном погашении в кредитной истории будет. «На практике постоянные досрочные исполнения кредитных обязательств могут впоследствии стать причиной отказа в заключении со стороны банка кредитного договора. Такой заемщик будет восприниматься банком как ненадежный, а досрочные погашения кредитных долгов говорят о том, что вступление с ним в новые заемные отношения для банка невыгодно», — говорит вице-президент Ассоциации юристов по регистрации, ликвидации, банкротству и судебному представительству Владимир Кузнецов.

Плюсы и минусы досрочного погашения кредита

14.07.2023 14:49

Как вернуть проценты по кредиту

Распространено мнение, что можно не только вернуть переплату банку, но и оформить налоговый вычет при выплате кредита. Это действительно так, но касается лишь случаев, когда кредит целевой и направляется на оплату обучения, лечения или улучшения жилищных условий. В остальных случаях вернуть можно только излишне уплаченные проценты при досрочном погашении.

Вернуть проценты по кредиту при досрочном погашении

В случае, если кредит с аннуитетной системой платежей был досрочно погашен, необходимо запросить у банка расчеты и убедиться в своей переплате по процентам. Аннуитетная система платежей предполагает, что банк, выдавая кредит, сразу рассчитывает проценты, которые заемщик должен уплатить за весь срок кредита. Полученную сумму он складывает с основным долгом (деньгами, которые получил заемщик) и делит на равные ежемесячные платежи. Получив от банка расчетные документы, вы сможете посмотреть, по какой формуле были начислены проценты за пользование кредитом, и пересчитать их с учетом досрочного погашения. Допустим, изначально банк рассчитывал для вас кредит на пять лет, а вы его выплатили за три. Соответственно, проценты должны быть начислены только за этот срок, остальное будет необоснованным обогащением со стороны банка — эти деньги можно вернуть. После этого нужно написать заявление о возврате уплаченных процентов с приложением кредитного договора и платежных чеков. «Для возвращения процентов по кредиту необходимо наличие факта переплаты по таким процентам, и это должно подтверждаться документально. То есть заемщик обязан направить в банк требование о возвращении излишне уплаченных процентов с документами об уплате и расчетом суммы переплаты», — объясняет вице-президент Ассоциации юристов по регистрации, ликвидации, банкротству и судебному представительству Владимир Кузнецов. Когда сотрудник банка примет заявление, вам назначат срок, в течение которого оно будет рассмотрено. В течение этого времени банк должен принять решение и сообщить о нем.

Когда нельзя вернуть проценты

Вернуть проценты при досрочном погашении не получится, если не использовалась система аннуитетных платежей и проценты рассчитывались за фактический срок использования кредитных средств. В этом случае проценты не рассчитываются сразу и не платятся в первую очередь, а начисляются постепенно. Тогда при досрочном погашении вам просто не будут начислены проценты за то время, когда вы не пользовались кредитными деньгами. Также банк может выставлять собственные ограничения по возврату процентов, так что перед подачей заявления нужно внимательно изучать кредитный договор. А лучше это сделать еще перед досрочным погашением кредита и, конечно, при его получении.

Что делать при отказе банка в возврате процентов по потребительскому кредиту

Если все условия досрочного погашения соблюдены и документы оформлены правильно, то банк не вправе отказать заемщику. В случае, если банк все-таки отказывает или нарушает установленные им же сроки вынесения решения, то клиент вправе направить жалобу в Центральный банк. Кроме того, при отказе банка в возврате процентов по потребительскому кредиту можно подать в суд исковое заявление на возврат уплаченных процентов.

Памятка: как правильно вернуть проценты по кредиту

- Внимательно читайте договор: вернуть переплату можно только при использовании аннуитетной системы платежей.

- При внесении платежей и досрочном погашении кредита сохраняйте все платежные документы.

- После досрочного погашения запросите у банка расчеты, чтобы убедиться в переплате по процентам.

- Напишите заявление о возврате уплаченных процентов, приложите к нему кредитный договор и платежные чеки.

- Если банк отказывается возвращать переплату, обращайтесь в Центробанк или в суд.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Как вернуть проценты по кредиту

Трудоспособные граждане России могут вернуть 13% с выплаченного кредита или потребовать у банка получить назад переплату по процентам. Рассказываем, как сделать налоговый вычет и почему выплачивать кредит раньше срока — не всегда хорошая идея.

- Все о процентах по кредиту

- Досрочное погашение долга

- Платежи по кредиту

- Переплаты по процентам

- Ловушки банков

Все о процентах по кредиту

По закону РФ можно вернуть 13% по потребительскому кредиту. Он же — гражданском кодексе РФ разрешается досрочно выплатить любой кредит, который не связан с предпринимательской деятельностью.

При таком варианте погашения долга кредитор платит проценты заранее, но сумма займа не меняется. Переплаченные проценты считаются необоснованным обогащением банка, поэтому денежные средства должны быть возвращены заемщику.

Оформите Халву, чтобы вопрос: «Где взять деньги?» больше не беспокоил вас. Делайте покупки в магазинах и получайте кэшбэк за потраченные деньги.

Универсальная карта «Халва» — не просто удобное платежное средство. Она, словно швейцарский нож, содержит десятки полезных финансовых инструментов в одном пластике и мобильном приложении. Кешбэк, рассрочка в 250 000+ магазинов и доход на остаток с бесплатным обслуживанием. Сделайте свою жизнь слаще и удобнее!

Как взять кредит правильно

Досрочное погашение долга

Финансовые организации не вправе запретить заемщику вернуть долг раньше оговоренного срока, однако некоторые из них создают условия, препятствующие расторжению договора. Банкам невыгодно, когда клиент досрочно закрывает кредит. Если заемщик перестает платить проценты, кредитор остается без прибыли.

Заемщик имеет законное право на досрочный возврат суммы кредита и принимает это решение самостоятельно. Банки в данной ситуации не могут взыскать штраф.

Чтобы избежать проблем в этом вопросе, лучше предупредить о своих намерениях по выплате кредита сразу. Тогда это будет прописано в договоре, что обеспечивает юридическую защиту.

Если вы не сделаете этого заранее, придется предупредить банк о намерении досрочно закрыть кредит за 30 дней до дня возврата (иногда банки устанавливают более короткий срок для уведомления). Тогда финансовое учреждение сделает перерасчет долга.

Впрочем, не всегда выплата кредита раньше срока является хорошей идеей. Например, у вас ипотека на 20 лет, а вы хотите закрыть ее за 10 лет, поэтому каждый месяц платите больше. Вместо этого свободные деньги можно переводить на вклад под хороший процент — удастся скопить приличную сумму.

Иметь подушку безопасности всегда выгоднее, чем быстрее выплатить кредит с последних денег. Откройте вклад в Совкомбанке. Гибкие условия сыграют вам на руку и деньги всегда будут приумножаться.

Деньги, спрятанные под подушкой, обесцениваются. Сберегите средства от инфляции и заставьте накопления работать на вас. Гибкие условия сыграют вам на руку:

- вы можете открыть вклад дистанционно;

- управлять им не выходя из дома;

- увеличить ставку, пользуясь картой «Халва».

Дополнительную сохранность средств обеспечивает государственная Система страхования вкладов.

Платежи по кредиту

Проценты начисляются за каждый день пользования деньгами по ставке, которая определяется договором и рассчитывается на год. Все суммы проговариваются с заемщиком и прописываются в ежемесячном графике платежей.

Существует два вида платежей:

- Аннуитетный платеж — кредит и проценты по нему суммируются в один большой платеж, который делится на весь период. При таком способе долг выплачивается равными суммами каждый месяц.

- Дифференцированный платеж — сумма кредита делится на весь период выплат, а проценты начисляются каждый месяц из расчета оставшегося долга. В этом случае платежи в первые месяцы всегда больше, чем в последние.

Аннуитетные и дифференцированные платежи: в чем разница

Процент переплат по двум видам платежей можно рассчитать самостоятельно, воспользовавшись бесплатным онлайн-калькулятором.

Маша взяла кредит для учебы. Сумма долга составила 700 000 рублей под 6% годовых. Она оценила свои возможности и поняла, что сможет погасить его аннуитетным платежом за два года. Ежемесячно Маше придется платить 31 024 рубля, а переплата составит 44 526 рублей. При досрочном погашении, например, за год, переплата составит 32 725 рублей. Если бы Маша выбрала дифференцированный платеж, в начале погашения займа ей пришлось бы платить по 32 618 рублей. С каждым месяцем сумма выплат уменьшается, поэтому в конце срока составила бы 29 314 рублей. Переплата в этом случае равна 43 697 рублей. При досрочном погашении переплата составила бы 32 339 рублей.

Когда нельзя вернуть проценты

- кредитор не является гражданином РФ;

- нет официального трудоустройства и дохода, с которого уплачивается подоходный налог;

- цель кредита не была указана в договоре;

- проценты по долгу рассчитаны за фактический срок пользования.

Выплата долга по графику платежей в срок не является досрочным погашением. В таком случае проценты считаются платой за пользование деньгами, вернуть их не получится.

Возвращение процентов по кредиту

Вы можете вернуть 13% по выплаченному потребительскому кредиту. Необходимые документы для оформления заявления:

- копия договора, подтверждающая получение права на оформление налогового вычета;

- копия кредитного договора;

- справка из банка, в которой говорится, что вы заплатили все проценты по долгу;

- декларация по форме 3-НДФЛ.

НДФЛ (Налог на доход физических лиц) — это налог для жителей России и иностранцев, которые получают деньги в стране. Чаще всего ставка НДФЛ равна 13%.

Если кредит был взят для лечения или учебы, к документам в налоговую необходимо приложить копию лицензии компании или учреждения и чеки об оплате. При покупке жилья для возвращения налогового вычета потребуется выписка из ЕГРН .

Взяли кредит в банке и понимаете, что не успеваете погасить его в срок из-за нехватки денег? Рефинансируйте кредит в Совкомбанке по выгодной ставке. Совкомбанк рассчитается по старым кредитам и предоставит один новый с выгодными условиями и комфортным платежом.

Рефинансируйте кредит в Совкомбанке: предоставьте паспорт и неудобные кредитные договоры, которые нужно закрыть. Совкомбанк рассчитается по старым кредитам и предоставит один новый с выгодными условиями и комфортным платежом. Оставьте заявку онлайн и платите меньше!

Пакет документов можно отправить по почте, привезти в отделение

Что такое налоговый вычет, как и за что его можно получить

Переплаты по процентам

Когда заемщик каждый месяц платит больше и закрывает кредит, например, не за год, а за пять лет, погашение считается частичным досрочным. Чтобы вернуть деньги за переплату процентов, понадобится написать заявление в банк и дождаться его одобрения.

Средства будут возвращены в установленный банком срок. При этом нужно понимать: придется запастись терпением, чтобы вернуть переплату по процентам.

Ловушки банков

Когда заемщик сообщает банку о своем желании погасить долг быстрее, тот в свою очередь предлагает два варианта действий:

- сократить срок кредита, но не изменять сумму ежемесячного платежа;

- уменьшить сумму кредита, но сохранить срок его погашения.

Ловушка заключается в том, что вышеописанные варианты не будут считаться переплатой по процентам. Банк может не пересмотреть график выплат, не произвести перерасчет долга или вовсе отказать в возмещении переплаты по процентам. В таком случае придется обращаться в суд.

Подведем итог

Вернуть часть денег за кредит реально. Можно погасить задолженность в срок и подать заявку на налоговый вычет или расплатиться досрочно и вернуть излишне уплаченные проценты.

В любом случае задуматься о возвращении денег и сообщить банку о своих планах нужно заранее. Кроме того, важно внимательно читать условия договора перед его подписанием. Так можно обезопасить себя от проблем.

Вычет из Сбербанка: суд допустил возврат уплаченных процентов по кредитам

Верховный суд признал, что заемщик имеет право вернуть часть выплаченных процентов по кредиту при его досрочном погашении. Это следует из определения, которое суд вынес по иску жительницы Алтайского края к Сбербанку

Фото: Олег Яковлев / РБК

Переплаченные проценты Верховный суд рассматривал дело Ирины Шиченко из села Завьялово Алтайского края. В ноябре 2011 года она взяла кредит на 300 тыс. руб. в местном отделении Сбербанка. Заем, сказано в определении суда, был выдан на 5 лет под 18,2% годовых. Ежемесячно заемщица должна была платить 7650 руб, а всего женщине предстояло вернуть банку 458,9 тыс. руб., из которых 158,9 тыс. руб. — проценты. Однако, как следует из документов, Шиченко удалось расплатиться досрочно — она погасила кредит за 3 года и 1 месяц. При этом она отдала банку 131,4 тыс. руб. в качестве процентов и посчитала, что заплатила больше, чем нужно. Логика ее была такова: если она пользовалась кредитом 37 месяцев, то исходя из этого срока и должна быть пересчитана переплата по кредиту, несмотря на то что она и так сэкономила 27,5 тыс. руб. за счет его досрочного погашения. Чем меньше срок займа, тем меньше проценты. Поэтому при тех же условиях кредита и сроке 37 месяцев проценты составили бы 98 тыс. руб. Разницу — 33,4 тыс. руб. — Шиченко и потребовала со Сбербанка. В банке ей отказали, но заемщица не сдалась и через пару месяцев после погашения кредита — в марте 2015 года — обратилась в Завьяловский райсуд Алтайского края. Требования были те же — вернуть 33,4 тыс. руб.

Там заемщицу тоже ждал отказ: суд решил, что банк не обязан ничего пересчитывать. Требование пересчитать проценты исходя из нового срока — это, по сути, попытка изменить существенное условие договора, посчитал суд. По закону (п.4 ст.453 ГК РФ) это можно сделать, только если одна из сторон не исполнила своих обязательств — а это не так. Суд также апеллировал к тому, что в ежемесячные платежи не входили проценты за ненаступивший период — их рассчитывали исходя из остатка задолженности, периода пользования кредитом и размера ставки.

Тогда в дело включился муж Ирины и как ее представитель в июне 2015 подал апелляционную жалобу в Алтайский краевой суд. Но и там в пересчете процентов отказали — по той же причине. «Доводы истца и его представителя о том, что за период фактического пользования кредитом происходила переплата процентов со стороны заемщика, являются несостоятельными», — сказано в этом решении. Барнаул — Москва Супруги, которые с начала 2015 года подали еще три апелляции в Алтайский краевой суд по другим делам (в том числе о снижении ставки по кредиту в Россельхозбанке), на этом не успокоились. В октябре 2015 года они обратились с жалобой на это решение в Верховный суд, а тот истребовал дело из Барнаула. Верховный суд рассмотрел дело по существу 1 марта и встал на сторону Шиченко. Судьи сочли, что женщина имеет полное право требовать перерасчета процентов и, если переплата будет установлена, возврата средств. Аргументация двух других судов, по мнению ВС, противоречит нормам права.

Программа развития — удобный инструмент непрерывного обучения новым навыкам для успешной карьеры

Кредит — это услуга, поэтому на нее распространяется закон о защите прав потребителей, объясняет свое решение Верховный суд. По нему гражданин может в любой момент отказаться от услуги, возместив исполнителю расходы, которые тот понес. Так что, по мнению судей, заемщик может требовать перерасчета процентов исходя из фактического времени использования кредита. «В случае реализации права на досрочное исполнение кредитного договора заемщик вправе потребовать перерасчета… процентов, уплаченных за период, в течение которого пользование. средствами прекратилось», — говорится в определении суда по этому делу. Теперь Алтайскому краевому суду предстоит вновь пересмотреть его — уже с учетом определения Верховного суда. История Шиченко — не первый случай, когда Верховный суд вынес подобное решение, замечает юрист «Финпотребсоюза» Алексей Драч. В 2014 году суд подтвердил право заемщика Александра Давыдкова требовать у екатеринбургского СКБ-банка переплаченные при досрочном погашении кредита проценты. В частности, суд счел незаконным взыскание процентов за период, когда заемщик не пользовался кредитом. «Проценты подлежат уплате только за период с даты выдачи кредита до даты его полного погашения. Взыскание процентов за период, в котором пользование суммой займа не осуществлялось, является незаконным», — сказано в том определении Верховного суда.

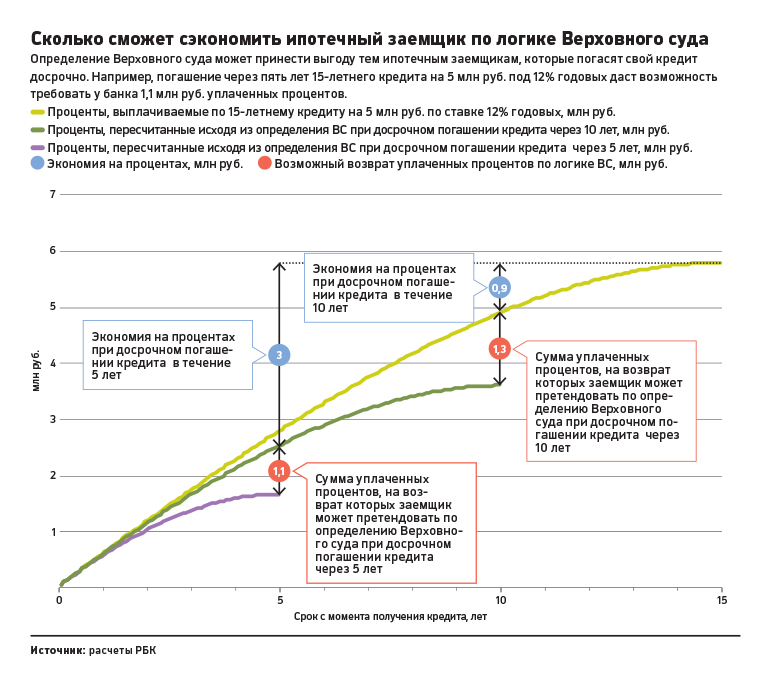

Похожую позицию пять лет назад отстаивал и Высший арбитражный суд — правда, речь шла о кредитах юрлиц. В октябре 2011 года его разъяснения по поводу возврата излишне уплаченных процентов были опубликованы в обзоре судебной практики. ВАС указывал, что по смыслу статьи 809 ГК РФ проценты — это плата за пользование суммой займа. Значит, платить их нужно только за период с момента выдачи кредита и до его полного возврата. Спорная математика Банкиры и финансовые аналитики считают, что Верховный суд не разобрался в вопросе, а юридическая логика в них противоречит финансовой. «Верховный суд, конечно, ошибся. Он продемонстрировал свою некомпетентность в экономических вопросах», — уверен замгедиректора «Интерфакс-ЦЭА» Алексей Буздалин. Как следует из материалов дела Шиченко, она платила по кредиту аннуитетными, равными платежами. Эти платежи, объясняет Буздалин, состоят из двух частей. Первая — доля погашаемого кредита, вторая — проценты за пользование им. Поскольку изначально сумма долга велика, доля процентов в аннуитетном платеже выше, а ближе к концу срока кредита, с уменьшением долга, ситуация меняется на противоположную, объясняет Буздалин. Главный нюанс, продолжает он, заключается в том, что независимо от структуры платежа проценты начисляются строго на ту задолженность, которая есть на конец определенного месяца. «Другими словами, даже если человек заранее погасил долг, все предыдущие периоды он платил проценты ровно за ту сумму, задолженность по которой у него была на момент каждого платежа. То есть нарушения закона здесь нет», — объясняет он. То же по сути написано в решении предыдущих судов и о том же говорят банкиры. «Погасить кредит досрочно — это право каждого заемщика», — признает руководитель блока «Розничный бизнес» Альфа-банка Михаил Повалий. Однако требовать от банка изменения условий, которые изначально были согласованы с самим заемщиком, по его мнению, некорректно. В Сбербанке оценки решению Верховного суда не дают. «Суд факт «переплаты» процентов не устанавливал», — заявила пресс-служба банка в ответ на запрос РБК. В определении ВС не говорится о нарушении прав Шиченко, сказано в комментарии банка. По мнению банка, основная идея определения Верховного суда в том, что суды должны проверять расчеты и устанавливать, была фактическая переплата процентов или нет. Просто рекомендация Хотя определение Верховного суда неоднозначно и только заставляет Алтайский краевой суд вновь рассмотреть дело, заемщики могут воспользоваться им, чтобы добиться пересчета процентов по кредиту, обнадеживает юрист Финпотребсоюза Алексей Драч. При этом надо понимать, что определение вынесла Судебная коллегия по гражданским делам, а не президиум ВС, и оно носит рекомендательный характер, замечает партнер московской коллегии адвокатов «Арбат» Игорь Зиневич. «То есть де-юре его нельзя считать прецедентом. Однако де-факто такие определения успешно используются адвокатами», — считает Андрей Емелин, глава Национального совета финансового рынка, некоммерческого партнерства, занимающегося правовыми консультациями. Другими словами, говорит он, нельзя обязать суды и банки следовать определению Верховного суда, но заемщики могут апеллировать к нему в аналогичных ситуациях». Верховный суд зафиксировал очевидную юридическую конструкцию», — уверен он. Если это действительно так, то на какой объем возмещения может рассчитывать заемщик? Чем выше ставка по кредиту и его сумма, тем больше объем возможных требований к банкам по возврату процентов. Например, если бы Шиченко взяла кредит по ставке 25%, то сумма возможного «банковского вычета», который можно было бы требовать по суду, составила около 52,5 тыс. руб. А если бы речь шла не о потребительском, а об ипотечном кредите, то суммы были бы куда больше. Например, если досрочно через пять лет погасить 15-летний кредит на 5 млн руб. под 12% годовых, то по логике Верховного суда можно потребовать от банка 1,12 млн руб. из уже уплаченных к этому времени 2,8 млн руб. процентов. А если досрочное погашение придется на десятый год действия договора — то 1,3 млн руб. из 4,8 млн руб. выплаченных процентов. Правда, заемщик екатеринбурского СКБ-банка Давыдков, несмотря на такое же определение Верховного суда, дело в итоге проиграл.