Возврат страховки по кредиту в МКБ

Вы просто заполняете анкету и ждете звонка от сотрудников банка, находясь дома, в гостях или даже в кафе!

Спрашивает Олег

Планирую досрочно погасить потребительский кредит в МКБ и сделать возврат страховки. Как происходит возврат страховки при досрочном погашении кредита в МКБ? Что нужно, чтобы подать заявление на возврат страховки?

Страховка – это финансовая защита заемщика в Московском Кредитном Банке. При наступлении несчастного случая страховая компания выплачивает долг МКБ. Она выгодна как финансовому учреждению, так и заемщику. Расскажем, как происходит возврат страхования жизни в Московском Кредитном Банке, как скачать образец формы с официального сайта онлайн или получить бланк в отделении.

Случаи, которые относятся к страховым в Московском Кредитном Банке:

- потеря трудоспособности, из-за которой заемщик не может полноценно работать и получать доход;

- инвалидность I и II группы;

- наступление смерти (кроме самоубийства).

Когда можно вернуть страховку в Московском Кредитном Банке

Каждый заемщик вправе вернуть страховку жизни в Московском Кредитном Банке:

- В «период охлаждения».

- При досрочном погашении кредита в Московском Кредитном Банке.

- Если оплата за нее уже перечислена, но договор не был оформлен.

Закон о возврате страховки

По законам РФ возврат страховки жизни в Московском Кредитном Банке возможен, когда:

- В страховом полисе указана возможность вернуть уплаченную сумму в частичном или полном объеме при расторжении договора (ГК РФ ст. 958).

- Кредитор путем обмана вынудил заемщика оформить страховой полис (Закон РФ «О защите прав потребителей»).

- Кредит погашается полностью досрочно (Закон РФ «О правах потребителей»).

Когда банк или страховая компания затягивает с выплатой положенной заемщику суммы, то на нее должны начисляться проценты. Об этом говорит Статья 359 ГК РФ.

Возврат страховки после получения кредита

При оформлении кредита МКБ предлагает оплатить одну или несколько страховок. Обязательная страховка нужна при получении ипотеки и автокредита, а добровольная страховка – потребительского кредита. Добровольный страховой полис чаще всего ориентирован на страхование здоровья и жизни заемщика.

Поддавшись влиянию сотрудника МКБ и оформив добровольный страховой полис жизни, вернуть деньги можно:

- В течение 14 календарных дней (10 рабочих). В этом случае сумма возвращается в полном объеме.

- После 14 календарных дней. В этом случае деньги возвращаются при досрочном погашении кредита и если договор еще не был подписан.

Возврат страховки при досрочном погашении

Заемщик имеет право на досрочное погашение кредита МКБ в любой период действия договора. В этом случае желание вернуть страховку обоснованное, ведь финансовые риски отсутствуют – как для МКБ, так и для заемщика.

Размер компенсации для каждого клиента определяется индивидуально.

Для возврата страховки при досрочном погашении кредита заемщику нужно подать заявление на бланке. Если страховая компания откажет в возмещении уплаченных средств и это противоречит условиям подписанного договора, то можно подавать иск в суд.

Не спешите при полном досрочном погашении кредита расторгать договор страхования. Ведь получить компенсацию можно по действующему договору.

Возврат страховки после выплаты кредита

При погашении кредита МКБ в срок возврат страховки невозможен, даже если страховой случай не наступил.

Как вернуть страховку в Московском Кредитном Банке

Чтобы вернуть страховку в Московском Кредитном Банке, действуйте последовательно:

- подайте заявление на официальном бланке;

- подготовьте и предоставьте комплект документов;

- дождитесь решения;

- получите деньги.

Заявление на возврат страховки

В заявлении требуется указать следующую информацию:

1. Шапка заявления: название финансового учреждения или страховой компании, адрес и Ф. И. О. управляющего, а также данные застрахованного лица – Ф. И. О., адрес и номер мобильного телефона.

2. Основное заявление на бланке:

- причины для возврата уплаченных за страховой полис денежных средств;

- паспортные данные заявителя;

- номер кредитного договора и страхового полиса, дата их заключения и срок действия;

- реквизиты платежной карты для зачисления денежных средств;

- дата заполнения заявления и подпись.

Как подать заявление

Подать заявление можно одним из способов:

- При посещении отделения МКБ. Если нет возможности лично прийти, то можно передать заявление курьером или официальным представителем. Но это повлечет за собой дополнительные траты.

- Заказным письмом с описью вложений и уведомлением о вручении.

- На электронную почту. В этом случае заявление должно быть подкреплено электронной подписью заявителя. Узнать адрес электронной почты можно онлайн, на официальном сайте банка. Там же можно скачать заполненный образец формы.

- паспорт гражданина РФ;

- договор кредитования;

- страховой полис;

- справка о полном досрочном погашении кредита;

- квитанция об оплате страхового полиса.

Условия возврата

Компенсация возврата может быть разной:

- В течение первых 14 дней после заключения договора можно рассчитывать на возврат средств в 100%-ном объеме.

- После 14 дней возможна компенсация 100% уплаченных средств, если договор не был заключен. В противном случае, компенсация составит 50% от суммы. Но если с момента оформления страхового полиса прошло более полугода, то возврат страховки невозможен.

- При полном досрочном погашении сумма компенсации будет высчитана с учётом оставшегося срока страхования.

Сроки возврата

По закону на рассмотрение заявления на возврат у финансового учреждения есть максимум 10 дней. Аналогичный период отводится на возврат суммы, уплаченной за страховой полис.

Как получить деньги

Компенсацию возврата выплачивают на расчетный счет, указанный застрахованным лицом в заявлении. Очень важно перепроверить реквизиты. Так как если деньги будут перечислены постороннему лицу, то вернуть их обратно будет проблематично.

Теперь Вы знаете, что вернуть страховку после оформления потребительского кредита можно. Размер возврата компенсации зависит от того, когда будет подано заявление – в первые 14 дней, после 14 дней или после полного досрочного погашения кредита. Компенсация должна быть выплачена в течение 10 дней после приема заявления.

Если МКБ или страховая компания не идут Вам навстречу и отказывают в возврате — смело обращайтесь в Роспотребнадзор или прокуратуру и дальнейшие разбирательства ведите в суде.

Возврат страховки по кредиту в МКБ

Рассмотрим процесс возврата страховки по кредиту в МКБ. Расскажем как избежать повышения % ставки при отказе от страховки + видеоинструкция. Проанализируем ключевые моменты процедуры страхования в Московском Кредитном Банке.

Московский Кредитный Банк ведет свою деятельность на территории нашей страны с 1992 года. За это время кредитно-финансовая организация стала достаточно популярной. Учреждение предоставляет банковские услуги как корпоративным клиентам, так и частным лицам. Особой популярностью пользуется потребительское кредитование. Многие заемщики уже знают, что при оформлении кредита может потребоваться подписание полиса страхования. Услуга является добровольным предложением, но может оказывать влияние на условия договора. В данной статье мы рассмотрим аспекты возврата страховки по кредиту в МКБ. Выполним анализ целого ряда аспектов, которые необходимо учитывать.

Особенности оформления страховки в МКБ

- все обязательные виды страхования;

- договоры страхования лиц, выезжающих за рубеж.

Учитывая данный аспект, кредитно-финансовые организации пользуются неосведомленностью граждан и предлагают оформить комплексное или комбинированное страхование, а также продать страховые полисы, которые не будут подпадать под Указание ЦБ 3854-У, и на которые не будет распространяться «период охлаждения». МКБ не является исключением. Поэтому при подписании всей документации необходимо быть крайне внимательным и изучить каждый пункт договора.

- АО ГСК «Югория» — могут быть предложены программы «Будьте здоровы», полис от несчастных случаев и болезней, а также полис-оферта «Страхование путешествующих» — страховку по которому вернуть очень сложно.

- САО «ВСК» осуществляет страхование рисков держателей банковских карт, а также могут предложить полис «Медицина без границ Оптима» — деньги можно вернуть, если это предусмотрено договором страхования.

- ООО СК «Согласие» предлагает выбрать страховку «Мультидоктор Плюс».

Сотрудники могут предложить оформить несколько страховок, поэтому вы должны сразу быть осведомлены о порядке возврата страховки в течение «периода охлаждения».

Как выполнить возврат страховки по кредиту в МКБ

Итак, возврат страховки по кредиту в МКБ выполняется в соответствии с Указанием ЦБ. Но если вы оформили комбинированное страхование, или приобрели полис, страхующий риски за пределами территории РФ, то вернуть премию может оказаться проблематично. Программы страхования за рубежом не попадают под действие законодательного акта. Вернуть денежные средства за подобные «страховки» можно только при доказательстве факта «навязывания». В этом случае рекомендуется фиксировать разговор с менеджером через аудио или видеоустройства.

Согласно правилам, вернуть страховую премию можно в течение 14 дней. Поэтому важно не пропустить данные сроки. Необходимо направить соответствующее заявление в страховую организацию. Если у вас возникают какие-либо проблемы, то вы можете воспользоваться сервисом «Возврат страховок». Мы поможем разобраться в основных нюансах современного страхования. Благодаря профессиональному подходу и знанию всех аспектов, мы окажем квалифицированную помощь в урегулировании вопроса.

На что нужно обратить внимание при оформлении кредита

Процесс подписания кредитного соглашения предусматривает множество бумаг. Иногда этим пользуются сотрудники банков, также влияние оказывает невнимательность клиентов. Например, за помощью к нашим специалистам обращалась женщина, которая подписала полисы страхования за 15.07, хотя подписание кредитного соглашения и других документов осуществлялось 30.07. Учитывая данный аспект, могут возникнуть проблемы при возврате страховки, ведь официальные сроки «периода охлаждения» уже прошли.

Также особого внимания заслуживает сам процесс выдачи кредита, так как мы уже уведомили, что сотрудники могут предлагать оформить дополнительные программы страхования, от которых в дальнейшем может быть сложно отказаться.

В видеоролике мы подробно рассмотрели вопрос «Возврат страховки по кредиту в МКБ». Были проанализированы документы и примеры реального клиента, который столкнулся с подобными моментами. Поэтому вы можете также изучить вопрос более внимательно.

Как избежать повышения процентной ставки при возврате страховки в МКБ

По правилам в течение 30 дней после отказа от страховки клиент снова должен выполнить обязанности по страхованию, то есть приобрести полис страхования в другой компании. В противном случае будет повышена процентная ставка.

Чтобы избежать подобной ситуации, необходимо постараться как можно скорее найти компанию, которая оформит вам страховку на сумму кредита. Более подробно данный вопрос можно изучить здесь.

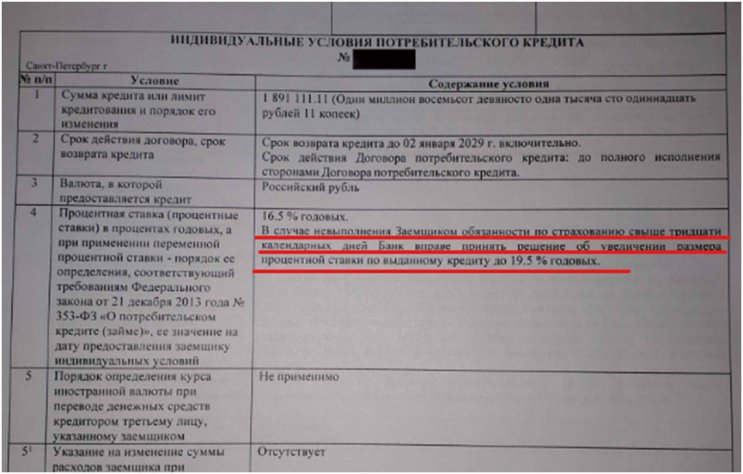

В пункте №9 Индивидуальных условий договора потребительского кредита, прописана «обязанность заемщика заключить иные договоры»

Исходя из представленной в п.9 Индивидуальных условий информации можно сделать вывод о том, что заемщик может оформить любой договор страхования, страхующие указанные в п.9 риски. Но на практике оказалось так, что МКБ, в некоторых случаях, отказывается считать предоставленный «новый» договор страхования, соответствующим требованиям банка и повышает % ставку.

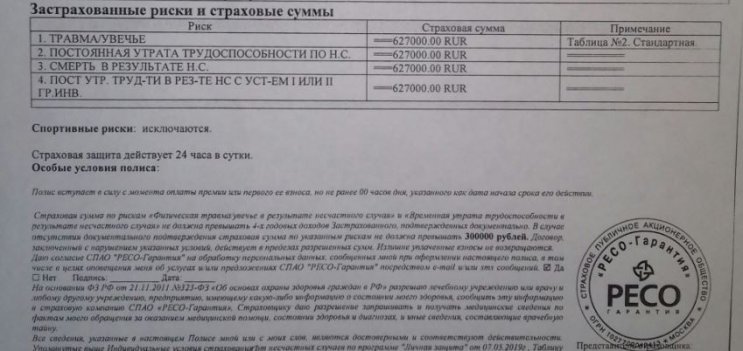

В качестве примера приведем полис, который не устроил МКБ, т.к. по мнению МКБ данный полис не покрывает необходимые риски.

В данной ситуации представители МКБ ответили следующим образом:

Банк пишет, что предоставленный полис не соответствует «требованиям» и указывает на то, какие риски нужно страховать, но сослаться на пункты кредитного договора в которых были бы написаны «эти же требования», представители банка не могут. Представители банка отвечают, что вся информация есть на сайте МКБ, но указать конкретный пункт и абзац документа, который бы имел отношение к заключенному кредитному договору не могут.

Как быть и какой полис оформить для «исполнения обязанности по страхованию» каждый из клиентов должен решить самостоятельно. Мы, со своей стороны, рекомендуем постараться избежать конфликтных ситуаций и застраховать риски, которые просят застраховать в МКБ. При поиске альтернативной страховой компании, мы рекомендуем просить Страховщика страховать те же самые риски, которые были застрахованы в полисе страхования проданного вам банком.

Возврат страховки по кредит в МКБ – это процедура, которая требует внимательности от заемщика. Ведь как при подписании, так и при непосредственном отказе могут возникнуть различные ситуации. При необходимости вы всегда можете воспользоваться консультацией опытного специалиста, который занимается возвратом страховок по программам кредитования.

Вернуть страховку в Московский Кредитный банк

Оформление страхового полиса — условие получения кредитки или потребкредита под низкую процентную ставку в Московском Кредитном банке . У этого банка, как и у большинства других, есть своя страховая компания. Как правило, что зачастую нередко условия страхования в аффилированных страховых компаниях банков менее выгодны по сравнению с независимыми. Добиться экономии можно, отказавшись от страхового полиса. Мы готовы предложить вам комплексное решение для отказа от страховки: подробная инструкция и набор документов.

%%type:widget, id:bank_insurance, name:quiz%%

Но прежде, чем вы перейдете к нашему разбору и документам, мы предлагаем прояснить некоторые распространенные домыслы о возврате страховых полисов.

Оглавление:

- Миф 1: от страховки отказаться нельзя

- Миф 2: если я откажусь, то процент по кредиту возрастет

- Миф 3: отказ от страховки — это сложно

Миф 1: от страховки отказаться нельзя

Это возможно. На сумму средств, которые можно вернуть, оказывает влияние срок заявки. Чем оперативнее вы это сделаете, тем будет выгоднее. Оформление возврата страховки в течение 14 дней гарантирует вам право на возврат 100% цены страхового полиса. Период, когда клиент имеет возможность отказаться от полиса без потери уплаченной суммы, в некоторых случаях бывает увеличен со стороны страховой компании. Ознакомьтесь с документацией по займу. После четырнадцати дней страховку можно вернуть, если это указано в договоре также, как и условия возврата. Как правило, количество денег рассчитывается исходя из неиспользованной части страхового полиса.

Если банк не уведомил, что оформление страхового полиса — дело платное и добровольное, а также не предложил варианта кредита без страхования, в соответствии с законом считается, что он нарушил ваши права потребителя. А именно право на полное информирование об услуге. В этом случае вы можете провести процедуру возврата денег за страховой полис в полном объеме независимо от периода подачи заявки — до прошествия четырнадцати дней или после.

Отказаться от страховки и вернуть деньги можно и в случае досрочного погашения кредита. С 1 сентября 2020 г. это право заемщика прямо закреплено в законе. Возврату подлежит сумма страховой премии за вычетом использованного периода. Если договор был заключен до 1 сентября 2020 г., возврат денег за неиспользованную часть страховки возможен, если страховая сумма зависит от остатка по кредиту.

Миф 2: если я откажусь, то процент по кредиту возрастет

Для этого есть основания. Но это верно только в случае, если оформление страховки является обязательным условием предоставления пониженной процентной ставки. Ознакомьтесь с договором, как правило, речь о повышении процентной ставки при отказе от полиса идет в четвертом разделе “процентная ставка”. Но и здесь есть выход. Банк не может ограничить вас выбором только собственной страховой компании. Требуется отдавать отчет, что банковская страховая компания оказывается дороже. По нашему опыту, цена полиса в Московском Кредитном банке и в страховой компании, не связанной с банком, может оказаться выше. Поэтому для получения сниженной процентной ставки можно отказаться от страхового полиса в Московском Кредитном банке и приобрести страховой полис на гораздо более выгодных условиях в другой страховой компании. Предъявить приобретенный страховой полис в Московском Кредитном банке потребуется не позднее тридцати дней после оформления.

Миф 3: отказ от страховки — это сложно

%%type:widget, id:bank_insurance, name:quiz%%

Как раз наоборот. Для оформления отказа от страхового полиса потребуется направить в офис банка заявление об отказе лично или с помощью почты. К заявлению необходимо приложить копию паспорта, чек об оплате страховки, а также страховой договор с приложениями. Отсутствие квитанции не является проблемой. Исходя из закона о защите прав потребителей в качестве замены вы можете приложить любой документ, подтверждающий оплату (скриншот из интернет-банка или выписка из банка о транзакции, например).

Срок возврата денег

Срок возврата денег зависит от даты приобретения страховки.

- Если полис приобретен до 1 сентября 2020 г. — срок возврата 10 дней.

- Если полис приобретен после 1 сентября 2020 г. — срок возврата 7 дней.

Если банк не возвращает стоимость полиса

Если банк не возвращает стоимость полиса или ее часть, обратитесь с жалобой в Банк России. Жалобу можно отправить онлайн. Принудительно со страховой компенсацию взыщет суд. Подайте исковое заявление, а по факту вступления в силу решения с исполнительным листом подайте обращение в тот банк, где у страховой компании оформлен счет. Скорее всего, это будет Московский Кредитный банк. На счету в этом банке деньги у страховой компании точно есть.

Возврат страховки в Московский Кредитный банк

Приобретение страховки — обязательное условие выдачи кредитки или потребительского кредита под сниженный процент в ПАО “МКБ”. У этого коммерческого банка, как и у большинства других, есть партнерские страховые компании — АО «ГСК «Югория», САО «ВСК». Как правило, условия получения страховки в “дружественных” страховых компаниях банков менее выгодны по сравнению с независимыми. Сэкономить можно, отказавшись от страхового полиса.

Перед тем, как вы приступите к прочтению нашей инструкции и документов, мы хотим внести ясность и развеять вымыслы о возврате страховок.

%%type:widget, id:bank_insurance, name:quiz%%

Миф 1: от страховки отказаться нельзя

Как раз наоборот. На сумму средств, которые можно вернуть, влияет срок обращения. Чем оперативнее вы это сделаете, тем лучше. Оформление отказа от страхового полиса в течение 14 дней предоставляет клиенту возможность получения полной стоимости страховки. Срок, в течение которого клиент имеет право отказаться от страховки без утраты части уплаченной суммы, в некоторых случаях бывает увеличен со стороны страховой компании. Тщательно ознакомьтесь с документами по займу.

По истечении 14 дней деньги за полис можно вернуть, если это предусмотрено договором. Зачастую сумма к возврату рассчитывается исходя из оставшейся части страхового полиса.

Если банк не предупредил, что оформление страховки является платным и добровольным, а также не предложил варианты кредита без страхования, то по закону считается, что он нарушил права потребителя. А именно право на полное и точное информирование об услуге. В этом случае вы можете вернуть стоимость страховки в полном объеме независимо от даты подачи заявки — до истечения четырнадцати дней или после.

Отказаться от страховки и вернуть деньги можно и в случае досрочного погашения кредита. С 1 сентября 2020 г. это право заемщика прямо закреплено в законе. Возврату подлежит сумма страховой премии за вычетом использованного периода. Если договор был заключен до 1 сентября 2020 г., возврат денег за неиспользованную часть страховки возможен, если страховая сумма зависит от остатка по кредиту.

Миф 2: если я откажусь, то процент по кредиту вырастет

Это вполне обоснованное опасение. Но это верно только в том случае, если оформление страхового полиса является условием предоставления сниженной процентной ставки. Внимательно ознакомьтесь с текстом договора, как правило, условие об увеличении процентной ставки при отказе от страховки описано в разделе 4 “Процентная ставка”. Но и здесь есть выход. Банк не может ограничить клиента выбором исключительно собственной или партнерской страховой. Тарифы страховой, связанной с банком, всегда дороже. Ориентируясь на практику, можно утверждать, что стоимость страховки в АО «ГСК «Югория», САО «ВСК» и в страховой компании, не связанной с банком, может отличаться. Ради получения низкого процента по кредиту можно отказаться от страховки в данных страховых и приобрести полис на более выгодных условиях в другой страховой. Принести новый страховой полис в ПАО “МКБ” необходимо в течение тридцати дней после оформления кредита.

Миф 3: отказ от страховки — это сложно

Вовсе нет. Для оформления отказа от страхового полиса потребуется только направить в офис банка заявление об отказе лично или по почте. К заполненному заявлению потребуется приложить копию паспорта, квитанцию об оплате страхового полиса, договор страхования с приложениями. Утеря чека не будет проблемой. В соответствии с положениями закона о защите прав потребителей в качестве замены клиент имеет право приложить любой иной документ, подтверждающий оплату.

%%type:widget, id:bank_insurance, name:quiz%%

Срок возврата денег зависит от даты приобретения страховки.

Дата приобретения полиса

до 1 сентября 2020 г.

после 1 сентября 2020 г.

Если банк отказывается вернуть стоимость страховки или ее часть, пожалуйтесь в Банк России. Жалобу можно отправить онлайн. В судебном порядке стоимость будет взыскана принудительно. Подайте исковое заявление, а после вступления в силу решения в вашу пользу с исполнительным листом подайте обращение в тот банк, где у страховой компании оформлен счет.