Деньги на счетах юрлиц теперь тоже застрахованы. Но не все и не у всех

С 2019 года государство гарантирует малому бизнесу, что их вклады и счета в банках застрахованы. В случае чего им выплатят до 1,4 млн рублей, как и физлицам.

Компаниям можно немного меньше бояться отзыва лицензии у банка или моратория на выплаты. Если что, деньги отдаст Агентство по страхованию вкладов. Но так будет не у всех и это не всегда сработает. Многим ООО все еще стоит быть осторожными.

Коротко о главном

Теперь ваши деньги в банке застрахованы, если вы частное лицо, ИП или ООО из реестра малого бизнеса.

Реестр малого бизнеса ведет ФНС . Данные туда вносят на основании отчетности и госреестров.

Малый бизнес — это у кого до 100 сотрудников и годовой оборот до 800 млн рублей. Если штат и доход больше, деньги в банке не застрахованы государством.

Максимальная сумма страховой выплаты — 1,4 млн рублей в одном банке. Все, что свыше, — ¯\_(ツ)_/¯

Страховой случай — это отзыв лицензии банка или мораторий на выплаты. Это может сделать Банк России.

Если страховой случай наступит, информация о выплатах будет на сайте asv.org.ru.

Что такое страхование вкладов в банках

В России есть закон о страховании вкладов. Раньше он касался только физических лиц и ИП . Деньги на их счетах и вкладах были застрахованы. Если у банка забирали лицензию или вводили запрет на операции, людям выплачивали компенсации — до 1,4 млн рублей по счетам в каждом банке с учетом процентов. Если сумма на счете была больше, ее приходилось возвращать в рамках других процедур. Это было долго и не всегда получалось.

Кто хранил на вкладе или счете пятьсот тысяч или миллион рублей, почти ничем не рисковали. Им в любом случае отдавали деньги, даже если банк вел нечестную игру.

Закон о страховании вкладов касался только физлиц и ИП . У компаний таких гарантий не было. Им в любом случае приходилось выбивать свои деньги через банкротство и стоять в очереди кредиторов. На это уходили месяцы или годы. Многие просто смирялись с потерей денег. Кто-то даже терял бизнес, потому что на счетах банка без лицензии зависали все деньги, включая предоплату.

Агентство по страхованию вкладов автоматически деньги не отдавало: по закону страховки не было. Теперь будет хоть какая-то защита.

Как вести бизнес по закону

И зарабатывать больше на своем деле. Подпишитесь на еженедельную рассылку для предпринимателей и получайте важные статьи и новости о бизнесе

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Теперь деньги малого бизнеса застрахованы

С 2019 года вклады на счетах юрлиц тоже застрахованы на сумму до 1,4 млн рублей. Но не вообще всех фирм, а только малого бизнеса — тех компаний, которые есть в специальном реестре.

Вот основные условия, когда деньги на счете юрлица будут застрахованы:

- Наступил страховой случай. То есть у банка отозвали лицензию или ввели мораторий. Блокировка счета по антиотмывочному закону — это не страховой случай.

- У компании есть счет или вклад в том банке.

- Компания есть в реестре малого бизнеса на день страхового случая. Если потом фирму оттуда исключат, она все равно получит возмещение.

- Сумма возмещения по всем счетам в одном банке — 1,4 млн рублей.

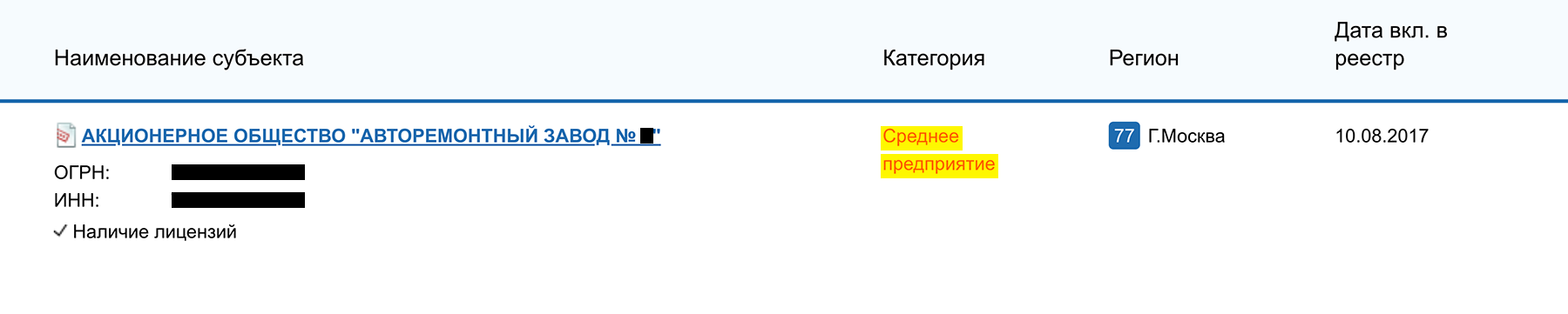

Юрлицо должно иметь статус малого предприятия или микропредприятия. Средний бизнес все еще без защиты.

Авторемонтному заводу придется подумать о защите счетов самостоятельно. Государство ничего не гарантирует

Как попасть в реестр малого бизнеса

Специально попасть в этот реестр нельзя. Фирмы туда включает налоговая на основании данных из отчетности. Есть ограничения по численности штата и годовому доходу. Их проверяют раз в год до 10 августа.

Критерии для внесения в реестр

| Численность | Доход за предыдущий год | |

|---|---|---|

| Микропредприятия | до 15 чел. | до 120 млн рублей |

| Малый бизнес | до 100 чел. | до 800 млн рублей |

| Средний бизнес | 101—250 чел. | до 2 млрд рублей |

Критерии для внесения в реестр

| Микропредприятия | |

| Численность | до 15 чел. |

| Доход за предыдущий год | до 120 млн рублей |

| Малый бизнес | |

| Численность | до 100 чел. |

| Доход за предыдущий год | до 800 млн рублей |

| Средний бизнес | |

| Численность | 101—250 чел. |

| Доход за предыдущий год | до 2 млрд рублей |

Просто проверьте, есть ли ваша компания в реестре. Если есть, ваши деньги застрахованы хотя бы частично.

Как узнать, есть ли фирма в реестре

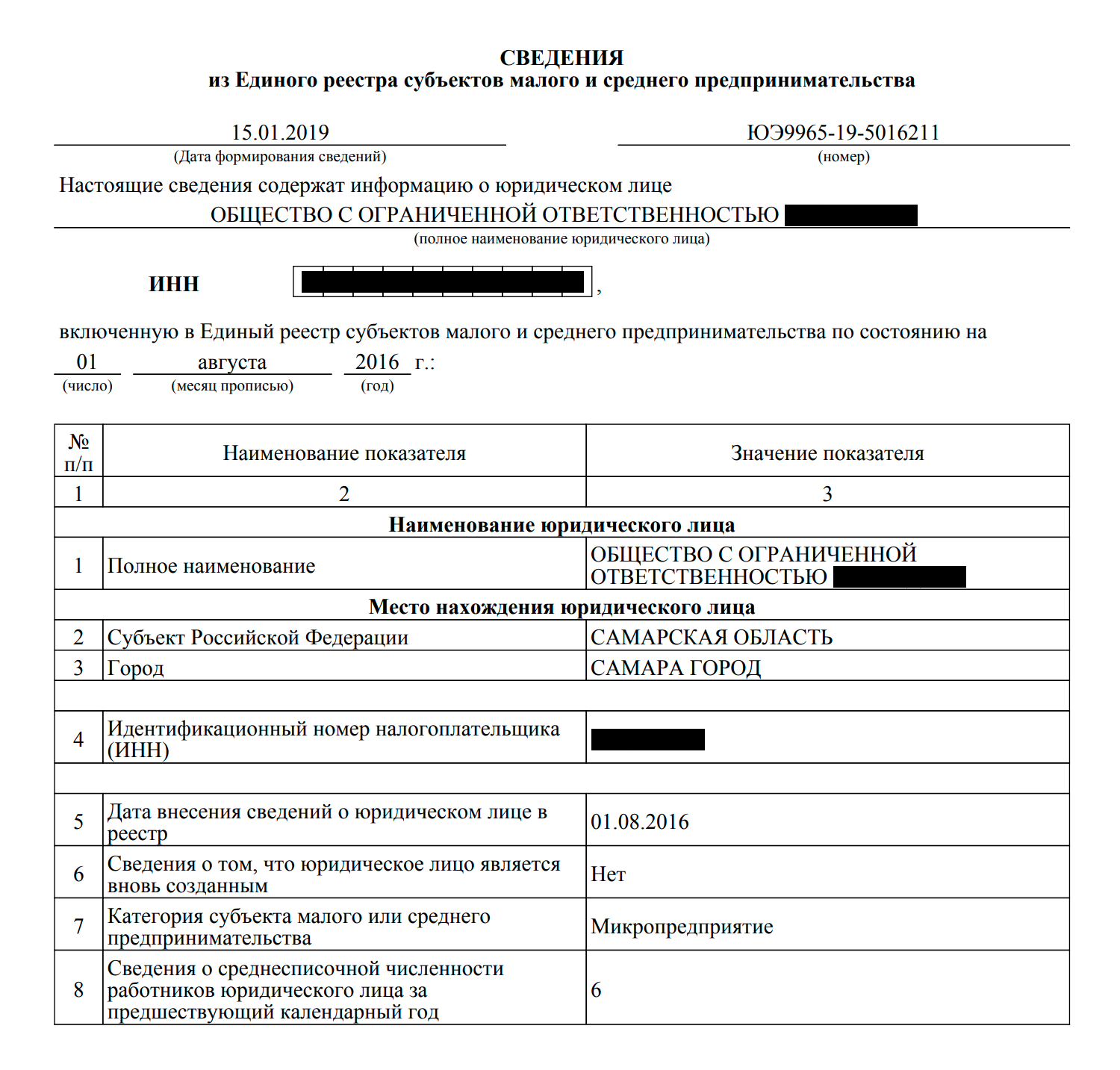

Реестр малого и среднего бизнеса есть в открытом доступе на сайте nalog.ru. Компанию можно проверить по ИНН . Причем не только свою, а вообще любую. Например, если собираетесь делать предоплату и волнуетесь за надежность банка контрагента.

Компания, которой заплатят за разработку сайта, зарегистрирована в реестре как микропредприятие. Деньги на ее счетах застрахованы

Если компании нет в реестре

Значит, деньги на счетах в банках не застрахованы. Можно купить добровольную страховку, но от государства компенсаций не будет.

Если ваша компания должна войти в реестр, но ее там почему-то нет, можно подать заявление, чтобы сведения проверили и исправили. Не ждите страхового случая — проверьте сейчас.

Брать подтверждение на бумаге в налоговой инспекции не нужно, их и не выдают. Придет время — скачаете выписку с сайта ФНС . АСВ и само может это проверить.

Что делать, если наступит страховой случай

Агентство по страхованию вкладов сообщит, как можно получить деньги. Для застрахованных счетов процедура несложная и занимает несколько дней: нужно предъявить договор и написать заявление. Его подает директор — напрямую в АСВ или в банк-агент. Остаток по счету в пределах 1,4 млн рублей переведут в другой банк. Наличными деньги бизнесу не выдают.

Страховой случай — это не банкротство банка, как пишут некоторые уважаемые издания. Достаточно отзыва лицензии или вынесения моратория , а банк при этом может не быть и никогда не стать банкротом. Выплаты все равно начнутся. Ждать банкротства или прекращения моратория нужно только тем, у кого счета не застрахованы или остаток больше лимита. Им придется получать деньги в порядке очереди по отдельной процедуре. Не факт, что банк без лицензии вообще будет банкротом: у него может хватить своих денег, чтобы рассчитаться с владельцами счетов. Или государство что-то придумает в процессе санации.

Что делать, если счет не застрахован

Выбирайте надежный банк. Высокие ставки по вкладам и дешевое обслуживание счетов для бизнеса — это не показатель надежности. Скорее наоборот. Как и отсутствие претензий от клиентов из-за блокировок по закону № 115-ФЗ: если их нет, возможно, банку все равно, кто в числе его клиентов и чем они занимаются.

Открывайте несколько счетов в разных банках. Если у одного отзовут лицензию, бизнес не останется без расчетного счета и сохранит хотя бы часть денег.

Оформите добровольную страховку. Банки платят в АСВ взносы, но только за малый бизнес и физлиц. Остальным придется страховать риски самостоятельно.

Продажа жилья, наследство и страховка: когда деньги в банке застрахованы на 10 млн рублей

С 1 октября повышено страховое возмещение для некоторых категорий средств на банковских счетах. Если у банка будут проблемы, владелец счета сможет получить не 1,4 млн рублей, как было до поправок, а до 10 млн. Но повышение касается не всех вкладчиков. Тот, кто копил деньги и держал их на вкладе, получит прежнюю сумму возмещения. А тот, кто так же копил, но потом купил на них квартиру, продал ее и положил деньги в банк, — повышенную.

Вот как работает закон о страховании вкладов с учетом изменений. Это касается всех, кто держит деньги в любом банке.

О каком страховании речь

Вклады физлиц в банках застрахованы государством. Если у банка отзовут лицензию или случится другая неприятность, из-за которой банк не сможет отдать клиентам их деньги, владельцы счетов получат компенсацию. Ее выплатит агентство по страхованию вкладов — специальная организация под контролем государства. Банки отчисляют в фонд страховые взносы на случай проблем, а агентство платит пострадавшим вкладчикам компенсации.

У этих компенсаций есть максимальная сумма. Даже если на счете лежало больше установленного лимита, АСВ выплатит только этот лимит. Все, что клиент хранит в этом банке сверх максимальной суммы, придется получать в обычном порядке, например в рамках процедуры банкротства.

Максимальная сумма возмещения — 1,4 млн рублей

Максимальная сумма страхового возмещения составляла 1,4 млн рублей. Это касалось таких категорий средств:

- Срочных вкладов.

- Денег на счетах в банке.

- Денег на любых банковских картах — личных, зарплатных, студенческих или пенсионных.

- Вкладов в валюте.

- Вкладов до востребования.

- Счетов индивидуальных предпринимателей.

- Счетов юрлиц из реестра малого бизнеса.

- Например, Михаил переводил по 20% от зарплаты на отдельный счет и накопил так 500 тысяч рублей. Если у банка отзовут лицензию, АСВ отдаст Михаилу его 500 тысяч с начисленными по счету процентами.

- Алексей открыл в том же банке вклад и положил все семейные накопления — 2 млн рублей. Но если лицензию у банка отзовут, Алексей получит обратно только 1,4 млн рублей — потому что больше АСВ не возвращает.

- Юля накопила 2 млн рублей, но положила их в два банка — по миллиону в каждый. Даже если у обоих этих банков отзовут лицензию, Юле компенсируют всю накопленную сумму. Потому что лимит установлен в расчете на один банк, а не на все деньги вкладчика.

Отдельный лимит — 10 млн рублей — был установлен для денег на счетах эскроу. Это счета, которые используют для расчетов за недвижимость. Например, туда вносят деньги при покупке новостройки, чтобы они хранились в банке до сдачи дома.

В целом эти условия действуют и сейчас, после внесения поправок. Но появились отдельные обстоятельства, когда возмещение может быть больше.

Море полезных статей о финансах

В вашей почте дважды в неделю. Рассказываем только о том, что касается вас и ваших денег

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

В особых случаях возмещение составит до 10 млн рублей

С 1 октября страховое возмещение для физлиц может составить до 10 млн рублей. И не только по счетам эскроу.

Вот список таких обстоятельств для повышенной суммы страхового возмещения:

- Продано жилое помещение или участок с жилым или садовым домом.

- Деньги достались в наследство.

- Пришло возмещение ущерба жизни, здоровью или личному имуществу.

- Зачислены социальные выплаты и пособия.

- Поступили гранты в форме субсидий.

- Исполнено решение суда.

В 10 млн рублей войдут и те 1,4 млн, что возмещают владельцам счетов и вкладов в обычных условиях. Но не войдут деньги на счетах эскроу: для них установлен свой лимит — в размере 10 млн рублей в расчете на один банк и отдельно на счета для долевого строительства и для сделок купли-продажи недвижимости.

- Например, у Игоря есть счет эскроу — там 8 млн рублей на покупку новостройки в Москве. Еще у него в том же банке 1,5 млн рублей на долгосрочном вкладе и недавно поступили деньги от продажи участка с садовым домом — 10 млн рублей. Всего Игорь держит в одном банке 19,5 млн. Если у банка отзовут лицензию, Игорь получит 18 млн:

- 8 млн рублей — возмещение по счету эскроу; 10 млн рублей — максимальная сумма возмещения по вкладу и счету с деньгами от продажи участка.

- Чтобы не потерять деньги в случае проблем, Игорю нужно открыть два вклада в разных банках, чтобы распределить между ними 1,5 млн. А деньги от продажи участка зачислить на счет в третьем банке. Тогда даже при отзыве лицензии сразу у трех банков он вернет свои 19,5 млн.

Но это еще не все нюансы, о которых нужно знать клиентам банков.

Если поступили деньги от продажи жилья или участка

Повышенную сумму страхового возмещения можно получить только в том случае, если деньги от продажи недвижимости поступили в течение 3 месяцев до страхового случая.

Если на момент оплаты право собственности уже зарегистрировано, срок считают со дня зачисления средств. Если деньги зачислены до регистрации перехода права собственности, 3 месяца отсчитывают со дня регистрации.

- Например, если 5 млн рублей от продажи квартиры зачислены на счет 1 ноября, а лицензию у банка отозвали 1 декабря, страховое возмещение будет повышенным — АСВ вернет все 5 млн рублей. Но если деньги лежат пять месяцев и у банка отзывают лицензию в марте следующего года, компенсацию выплатят как за обычный вклад — 1,4 млн рублей.

Если деньги достались в наследство

Повышенное страховое возмещение можно получить, если страховой случай — то есть отзыв лицензии или мораторий — наступил в течение 3 месяцев с даты получения документов о праве на наследство.

Допустим, наследник получил документ о праве на наследство, а в наследственную массу входит вклад на 3 млн рублей. Если в течение трех месяцев деньги поступают на счет наследника или счет наследодателя переоформляется на его имя, а у банка отзывают лицензию, то от АСВ можно получить 3 млн рублей, а не 1,4 млн, как если бы это был обычный вклад.

Но если право на наследство по документам возникло, а деньги на счет поступили только через полгода — например, наследник не занимался оформлением или ждал, пока истечет срок вклада, чтобы не терять проценты, — возмещение составит до 1,4 млн рублей.

Есть еще одно условие: унаследованные деньги должны поступить со счета наследодателя на счет наследника безналичным способом. Если бабушка накопила 3 млн рублей наличными и наследник кладет их на счет в банке, возмещение будет обычным — до 1,4 млн рублей.

Не удастся получить деньги в наследство и год держать их на вкладе в расчете на повышенное возмещение. Новый закон дает наследникам и продавцам жилья временные гарантии: вот вам три месяца, чтобы решить денежные вопросы, а потом вы такие же вкладчики, как и остальные — те, кто копил деньги на карте или перевел все сбережения на вклад.

Надо ли платить за страховку вклада?

Как ответила aif.ru директор департамента страхования банковских вкладов ГК «Агентство по страхованию вкладов» Наталья Болдырева, все банки, у которых есть лицензия Банка России на привлечение денежных средств физлиц, входят в систему страхования вкладов.

«Если деньги размещены в банке на основании договора счета или вклада, то они страхуются автоматически, — говорит эксперт. — Никаких дополнительных действий от вас не требуется. Даже неважно, открыт вклад непосредственно в отделении банка или онлайн».

Кстати, банковская карта — это лишь инструмент доступа к вашему счету, на котором и хранятся средства. Выпуская карту (даже виртуальную), кредитная организация открывает вам счет для учета средств или «привязывает» новую карту к уже имеющемуся счету. Так что денежные средства на дебетовых банковских картах, включая зарплатные, по закону застрахованы. То же самое относится и к кредитным картам. Если на привязанном к ним счете образовались остатки ваших собственных средств, то при наступлении страхового случая компенсация по ним будет выплачена.

Бывают случаи, когда вкладчикам звонят и предлагают «помощь в получении страховой суммы за процент». Можно ли соглашаться?

«Ни в коем случае, — говорит Болдырева. — Получение страховой суммы — абсолютно бесплатно. Если вам предлагают помощь в получении страхового возмещения или выплат кредитору и просят за это вознаграждение, процент от получаемой суммы, комиссию за агентские услуги и т. п., то это мошенники. Только Агентство по страхованию вкладов (АСВ) и выбранные им банки-агенты, которые действуют от имени Агентства, имеют право на выплаты возмещения при наступлении страхового случая. Информация о банках-агентах всегда доступна на сайте АСВ и на странице банка, у которого отозвана лицензия. Как я уже говорила, никакой платы с вкладчика не взимается. Если вам звонят и сообщают, что Агентство не полностью выплатило вам страховое возмещение (или проценты по вкладу), и продолжают навязывать вам свои платные услуги для получения якобы оставшейся суммы, — это мошенники.

Вопрос-ответ

Сколько денег вам выплачено и сколько еще причитается, вы можете проверить на портале Госуслуг или обратиться на горячую линию Агентства по страхованию вкладов — 8-800-200-08-05. И имейте в виду, только мошенники могут запрашивать по телефону данные банковской карты для получения средств. Агентство никогда не делает этого по телефону, реквизиты направляются исключительно в письменной форме по адресу АСВ или при личной явке. При телефонном разговоре наши сотрудники могут только просить направить такое заявление. Причем Агентство никогда не запрашивает никакие коды карты».

У кого вклады застрахованы на 1,4 млн, а у кого — на 10 млн рублей?

Максимальная сумма возмещения вкладов — 1,4 млн руб. с учетом процентов, но бывают и исключения, когда действует повышенный лимит — до 10 млн.

Ответ редакции:

Как ответила aif.ru директор департамента страхования банковских вкладов ГК «Агентство по страхованию вкладов» Наталья Болдырева, система страхования вкладов защищает деньги всех вкладчиков — физлиц, ИП и отдельные категории юрлиц (малые предприятия; некоммерческие организации, исполняющие общественно полезные услуги; благотворительные фонды и ряд других категорий).

«Статус гражданства частных вкладчиков не имеет значения: системой защищены как россиянине, так и иностранные граждане, а также лица без гражданства. Значение имеет статус самого банка, где открыт вклад — он обязательно должен быть российским и включен в систему страхования банковских вкладов, — говорит эксперт. — Застрахованы счета как в российской, так и в иностранной валюте. Выплаты по обеим категориям производятся в рублях: если вклад в иностранной валюте, то сумма возмещения рассчитывается по курсу Банка России на день наступления страхового случая. Страховка распространяется не только на ту сумму, которую вкладчик разместил изначально, но и на начисляемые проценты.

Максимальная сумма возмещения определена законом — 1,4 млн рублей (с учетом процентов по вкладу). Исключения: по счетам эскроу (используются для сделок со строящейся недвижимостью), а также при особых жизненных ситуациях (например, недавнем поступлении на счет наследства или соцвыплат) действует повышенный лимит возмещения — до 10 млн рублей.

Статья по теме

Лимиты распространяются на одного вкладчика в одном банке. Если у вкладчика при наступлении страхового случая в банке — несколько счетов, то возмещение выплачивается по каждому пропорционально их размерам, но в общей сложности — не более указанного максимального размера. При наступлении страховых случаев в отношении нескольких банков, в которых вкладчик имеет счета, размер возмещения рассчитывается по каждой финансовой организации отдельно».

Оцените материал

| |

Самые интересные статьи АиФ в Telegram – быстро и бесплатно |