Процентная ставка по займам в МФО

Еще несколько лет назад МФО назначали процентные ставки по займам без ограничений. В тот период число тех, кто попал в долговую яму, регулярно росло. Чтобы прекратить это, Центральный Банк принял решение установить ограничение по ставкам. В итоге микрокредиты стали гораздо дешевле.

28.08.18, обновили 18.01.24 —> 7459 3 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Разберемся, как закон ограничивает процентные ставки по займам, а какой процент могут назначать микрофинансовые организации по краткосрочным и долгосрочным микрокредитам. А также расскажем о возможности оформить займ под 0% — это реальное предложение.

Законодательное регулирование

Был период, когда стандартная минимальная процентная ставка по займу превышала 2,5% в день на взятую в долг сумму. То есть заемщик брал 10 000 рублей, и каждый день на эту сумму набегало 250 рублей. Всего 10 дней пользования деньгами, и переплата составляла уже 2500 рублей. Это очень много.

Тогда и появилось очень много должников по займам, при этом микрокредиторы получали сверхприбыль. Заемщики попросту не могли расплатиться с МФО из-за сильно завышенных процентов. Чтобы помочь россиянам, Центральный Банк принял решение ввести ограничение процентной ставки по договорам займа.

Снижение предельной ставки было постепенным. Сначала это 2,2%, затем 1,5%, далее 1%. Значение максимальной ставки в 1% держалось долго, с 2019 до середины 2023 года.

С 1 июля 2023 году по распоряжению Банка России самая высокая процентная ставка по займу установлена на уровне 0,8% в день на полученную сумму. В годовом выражении — 292%.

Предельные процентные ставки по разным видам займов

По решению регулятора ставка по микрокредиту не может превысить 0,8%. Но это не единственное ограничение. Есть еще два, о которых нужно знать заемщику:

- По долгосрочным микрокредитам установленные другие предельные ставки, они ниже.

- Плата за услуги не может быть выше 130% от суммы займа. То есть при сумме микрокредита в 10 000 в виде процентов и пеней МФО может требовать не более 13 000 рублей. Эта норма ограничивает рост долга из-за просрочки.

Банк России делает все возможное, чтобы оградить заемщиков от долговой ямы. Есть и максимальное значение ставок, и ограничения по части процентов и пеней. Но из-за ужесточений МФО делают свои продукты менее доступными, рассматривают заемщиков более тщательно.

По краткосрочным

Так принято называть микрокредиты на сумму не более 30 000 рублей, которые МФО выдают на 1 месяц. Заемщик получает деньги и погашает долг одной суммой до окончания срока.

Именно к таким микрокредитам применяют максимальную процентную ставку 0,8% в день. При этом по закону в договоре прописывают годовой процент — 292% годовых. Пугаться этой цифры не стоит, так как микрозайм вы берете на несколько дней или недель.

В теории МФО могут назначать меньшую ставку, так как установленные 0,8% — это максимальный предел. Но на деле практически все микрофинансовые организации применяют именно предельное по закону значение процента. Скидки, если и дают, то только постоянным клиентам.

По долгосрочным

Если срок займа больше 31 дня, то действуют уже другие значения максимальных ставок. В этом случае применяют среднерыночные значения стоимости займа, установленные Банком России.

Регулятор каждый квартал проводит анализ предложений МФО и устанавливает среднюю процентную ставку по займу. Микрокредиторы не могут фиксировать по займам ставку выше, чем установленная средняя ставка плюс 30%.

Банк России устанавливает средние значения ставок по займам и публикует их на своем сайте каждые 3 месяца. Актуальные значения отслеживайте на этой странице ЦБ РФ.

На январь 2024 года действуют такие предельно допустимые проценты по продуктам МФО в зависимости от суммы и срока:

| Сумма | 31–60 дней | 61–180 день | 181–365 дней | от 1 года |

| до 30 тыс. | 282% или 0,77% в день | 282% или 0,77% в день | 137% или 0,375% в день | 57% или 0,15% в день |

| 30–100 тыс. | 137% или 0,375% в день | 271% или 0,74% в день | 137% или 0,375% в день | 57% или 0,15% в день |

| от 100 тыс. | 137% или 0,375% в день | 80% или 0,22% в день | 47% или 0,13% в день | 40% или 0,1% в день |

Из таблицы понятно, какие займы МФО выдавать выгодно, на них и делают упор. Большинство компаний выдают краткосрочные займы под максимальную ставку 0,8% и часть кредиторов работают с долгосрочными займами на сумму до 100 000 рублей и сроком до 6 месяцев. Другие программы менее выгодны.

Чем выше предельная ставка по программе, тем проще получить одобрение. Вероятность положительного ответа выше по краткосрочным займам и долгосрочным до 100 000 на срок 61–180 дней.

О беспроцентных займах

Если изучить предложения микрофинансовых организаций, можно найти варианты заключения договора под 0%. И это реальные предложения, которыми можно воспользоваться. Здесь собраны актуальные предложения МФО по займам без процентов.

Например, MoneyMan предлагает получить первый займ под 0% на срок до 21 дня:

Ставки по кредитам пока не повысили: минимальные ставки в топ-20 банков

Средняя стоимость кредитов в топ-20 российских банков практически не меняется с начала лета. Но ставки росли раньше и значительно превышают ключевую ставку. Честные ставки по кредитам — в обзоре «РБК Инвестиций»

Фото: Shutterstock

В России с начала года фиксируются высокие темпы роста кредитования населения. Объем кредитования физических лиц за январь — июль 2023 года составил около ₽8,4 трлн, что на 81% больше значения за аналогичный период 2022 года, сообщил в интервью телеканалу «Россия 24» заместитель президента — председателя правления ВТБ Анатолий Печатников. По его словам, по итогам 2023 года показатель может достичь ₽15 трлн, превысив на 8,5% значения рекордного 2021 года и примерно на 45% — 2022 года. Общая задолженность россиян по кредитам, по данным (.xlsx) ЦБ на 1 июля, составляет ₽29,49 трлн, из них просроченная — ₽1,14 трлн. При этом пропорции объема средств в кредитах и на депозитах остаются стабильными — растет не только задолженность, но и объем средств населения в банках. Объем вкладов и других привлеченных средств физических лиц (без учета счетов эскроу) в банковском секторе на 1 июля составляет ₽39,51 трлн (.xlsx).

Ставки по потребительским кредитам с начала года колеблются в узком диапазоне. На повышение ключевой ставки на 1 п.п. крупнейшие банки пока не стали отвечать пропорциональным ростом ставок по кредитам, свидетельствуют данные индекса по кредитам платформы «Финуслуги».

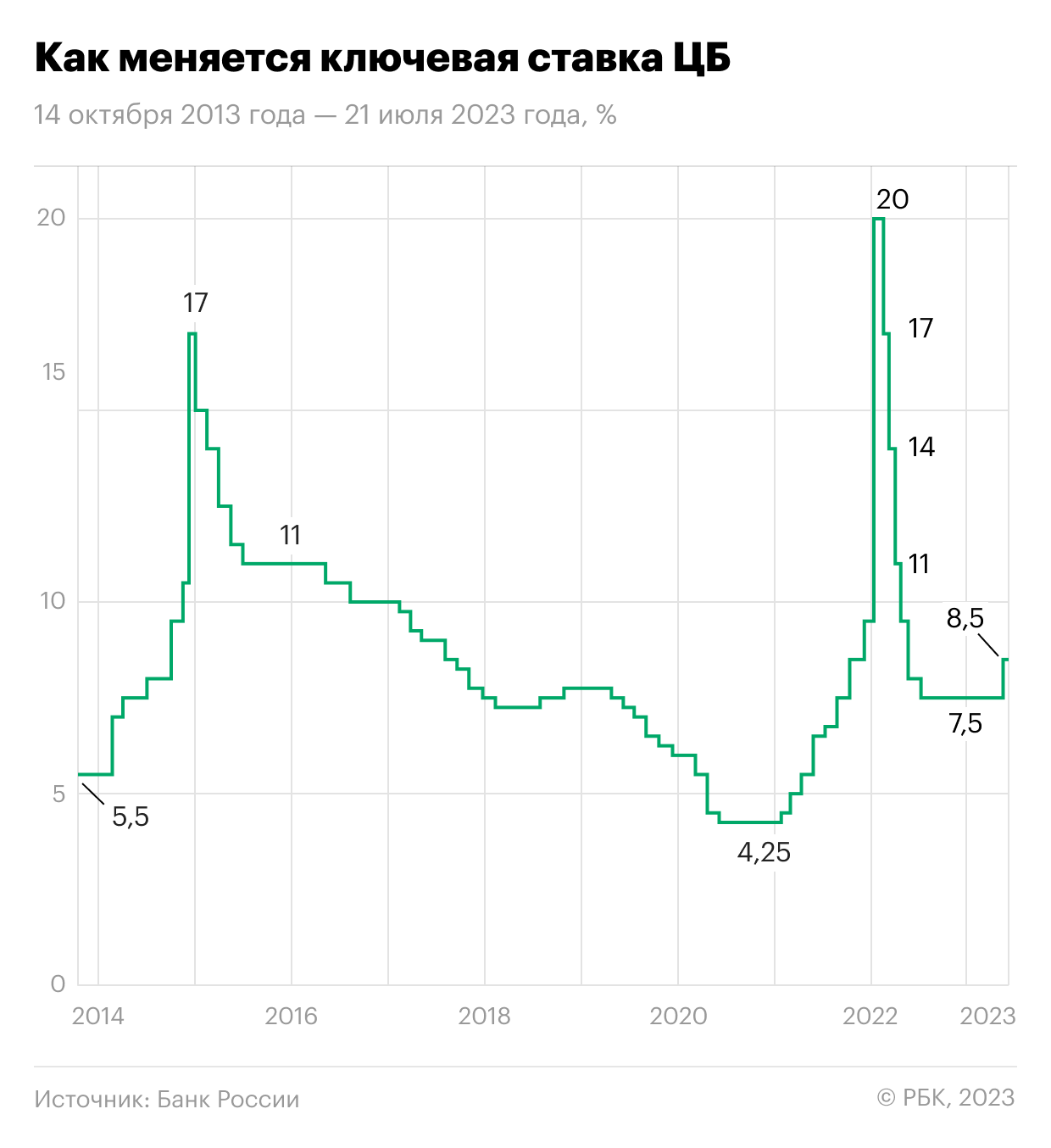

Банк России 21 июля 2023 года повысил ключевую ставку на 100 б.п. — с 7,5% до 8,5%. Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам и принимает от них деньги на депозиты. Получив кредит у ЦБ, банки выдают кредиты компаниям и розничным потребителям под собственный процент, который чуть выше ставки ЦБ.

Изменение ключевой ставки Центробанка России 14 октября 2013 года — 21 июля 2023 года (Фото: РБК)

После повышения ключевой ставки в первую неделю средняя ставка по кредитам в топ-20 банках осталась на уровне 19,73% годовых, а во вторую неделю понизилась на 0,01 п.п., до 19,72% годовых. На неделе с 27 июля по 3 августа только один из топ-20 банков — Хоум Банк — незначительно снизил нижнюю границу диапазона полной стоимости кредита (ПСК).

Индекс кредитов «Финуслуг» рассчитывается на основе данных о полной стоимости кредитов (ПСК) для населения в 20 крупнейших банках по размеру розничного кредитного портфеля. Аналитики учитывают процентные ставки, представленные на официальных сайтах и в тарифных планах финансовых организаций. Учитывается ПСК на разные суммы и сроки. Полная стоимость кредита включает в себя не только основную сумму, которую нужно вернуть банку, но и проценты за пользование кредитом, а также комиссии и другие дополнительные расходы. Это могут быть, например, расходы на оценку предмета залога, услуги нотариуса или застройщика, страхование, комиссии в соответствии с тарифами банка, в том числе за открытие счета, за операционное обслуживание, СМС-оповещение и т. п.

«Несмотря на то что ключевая ставка не менялась с сентября прошлого года, ставки по кредитам за это время выросли более чем на 1,5 п.п. Поэтому можно считать, что до какой-то степени повышение ключевой ставки уже было заложено в стоимость кредитов», — поясняет управляющий директор проекта «Финуслуги» Игорь Алутин, почему банки не стали резко увеличивать ставки после июльского повышения ключевой ставки. Текущий уровень средней стоимости кредитов в топ-20 российских банков значительно превышает нынешний уровень ключевой ставки — на 11,2 п.п. По его мнению, банки рано или поздно будут вынуждены скорректировать условия, учитывая перспективы дальнейшего повышения ключевой ставки до конца года. «В отличие от ставок по депозитам, пока наблюдаем [в кредитах] отложенную реакцию. Но если высокий спрос на кредиты будет сохраняться, банки начнут повышать ставки в соответствии с динамикой ключевой», — считает Игорь Алутин.

Банк России предупредил, что до конца 2023 года будет рассматривать повышение ставки из-за растущей инфляции. ЦБ в июльском среднесрочном прогнозе указывает, что в 2023 году средняя ключевая ставка может составить 7,9–8,3%. Траектория ставки с 24 июля до конца 2023 года ожидается в диапазоне 8,5–9,3%. На 2024 год средний прогноз по ключевой ставке повышен на 2 п.п., до 8,5–9,5%. Следующее заседание ЦБ по ключевой ставке запланировано на 15 сентября 2023 года.

Фото: Shutterstock

Минимальные ставки по кредитам в топ-20 банков летом 2023 года

Ставки по кредитам наличными без залога

- Альфа-Банк — 17,96%;

- Райффайзенбанк — 17,98%;

- Россельхозбанк — 18,09%;

- Совкомбанк — 18,25%;

- «Дом.РФ» — 18,26%;

- «Открытие» — 18,99%;

- ЮниКредит Банк — 19,45%;

- Росбанк — 19,69%;

- Сбербанк — 20,05%;

- Хоум Банк — 20,68%;

- Газпромбанк — 20,83%;

- Почта Банк — 20,90%;

- Московский кредитный банк — 20,91%;

- МТС Банк — 21,41%;

- Ак Барс Банк — 22,12%;

- Тинькофф Банк — 23,95%;

- ПСБ — 24,00%;

- ВТБ — 24,05%;

- «Уралсиб» — 25,36%.

Ставки по кредитам наличными под залог

По залоговым кредитам средняя ставка в топ-20 банков — 17,59%. Самую низкую среднюю ставку по кредитам наличными под залог предлагает Альфа-Банк — 12,27%. Самая высокая средняя ставка по обеспеченным кредитам у МТС Банка — 21,41%.

- Альфа-Банк — 12,27%;

- Ак Барс Банк — 14,25%;

- Газпромбанк — 14,49%;

- Тинькофф Банк — 15%;

- Хоум Банк — 16,84%;

- Совкомбанк — 18,25%;

- Росбанк — 19,69%;

- МТС Банк — 21,41%.

При составлении рэнкинга использованы данные проекта «Финуслуги» Московской биржи на период с 27 июля по 3 августа 2023 года. Ставки указаны в соответствии с полной стоимостью кредита (ПСК). Значения носят информационный характер, о точных значениях ПСК банки информируют заемщика при заключении кредитного договора.

Указанные в обзоре условия по кредитам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения об оформлении займа денежных средств в банковской организации следует уточнить в ней полные условия на дату заключения кредитного договора.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Ольга Копытина

Как получить низкую ставку по кредиту: минимальные ставки в топ-20 банков

Рост необеспеченного потребительского кредитования в январе и феврале был сдержанным — по 0,5% в каждом месяце, по данным Банка России. По мнению регулятора, умеренные (в сравнении с наблюдавшимися в 2019–2021 годах 1,3% в месяц) темпы роста связаны как с сохранением банками жесткой кредитной политики, так и с необходимостью соблюдения макропруденциальных лимитов, которые ограничивают объем выдаваемых высокорискованных кредитов.

В втором квартале 2023 года доля кредитов заемщикам с показателем долговой нагрузки более 80% не должна превышать 25% выдач, а кредитов сроком более пяти лет — 10%. Аналогичные лимиты действовали и в первом квартале 2023 года.

Показатель долговой нагрузки (ПДН) — это соотношение ежемесячных платежей по кредитам к доходам клиента. Этот показатель рассчитывают при выдаче потребкредитов и займов на сумму выше ₽10 тыс., а также по кредитным картам. Российских кредиторов обязали рассчитывать ПДН с 1 октября 2019 года.

Макропруденциальный лимит — это предельная доля ссуд с определенными характеристиками в общем объеме необеспеченных кредитов или займов, которую кредиторы могут выдать за квартал.

В марте число выданных в России потребительских кредитов после трех месяцев снижения выросло до 1,09 млн, увеличившись по сравнению с предыдущим месяцем на 22,4%, по данным Национального бюро кредитных историй (НБКИ). Несмотря на рост показателя, директор по маркетингу НБКИ Алексей Волков отметил, что выдача лишь вернулась на уровень лета прошлого года. «На фоне общей неопределенности заемщики с осторожностью прибегают к новым кредитным обязательствам, многие склоняются к сберегательной модели финансового поведения. Кроме того, стоит отметить и консервативную кредитную политику банков, которые предпочитают предоставлять кредиты клиентам с приемлемым числовым значением персонального кредитного рейтинга», — отметил Алексей Волков.

О вероятном ужесточении условий выдачи кредитов эксперты банковского рынка предупреждали в прогнозах по кредитным ставкам на 2023 год.

Требования банков к заемщикам для получения низкой ставки

Банки конкурируют за качественных заемщиков, поэтому тщательно изучают их (Фото: Shutterstock)

«На ставку по кредиту влияет множество факторов, из ключевых можно выделить возраст, занятость (вид, срок), уровень дохода и возможность документально подтвердить доход, кредитная история (наличие погашенных кредитов, отсутствие просрочек в прошлом)», — рассказал «РБК Инвестициям» управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин.

По его словам, банки также могут устанавливать специфические требования. Например, банк может потребовать от потенциального заемщика указать не только номер личного мобильного телефона, но и рабочего, а также запросить данные о наличии движимого и недвижимого имущества.

Кроме того, ставка также может зависеть от суммы кредита (чем больше сумма, тем ниже ставка) и способа оформления (как правило, за онлайн-оформление ставка также ниже). Льготная ставка может предоставляться отдельным категориям заемщиков — зарплатным клиентам, бюджетникам и т. п.

«За качественных клиентов у банков идет конкуренция, поэтому такой клиент может рассчитывать на более низкую ставку», — отметил Игорь Алутин.

Среди условий, за выполнение которых банки также предлагают снижение ставки, эксперты назвали и авторизацию через портал «Госуслуги», и оплату дополнительных услуг или страховых продуктов.

Например, клиентам предлагается включить в сумму кредита комиссию, которая списывается в момент выдачи кредита или вносится клиентом отдельно в качестве единовременного платежа в день оформления. Так, у Росбанка подобный единовременный платеж за услугу «Выбери ставку по кредиту» составляет от 4,11% до 16,3% от суммы кредита (в зависимости от размера базовой процентной ставки и срока кредита). Банки объясняют выгодность услуги, снижающей кредитную ставку, тем, что так можно уменьшить переплату и снизить размер ежемесячного платежа. По факту заемщику следует предварительно взвесить реальную выгоду данной услуги конкретно для себя.

Полная стоимость кредита включает в себя платежи по погашению не только основного долга и процентов по нему, но и все дополнительные расходы, например за обслуживание кредитной карты и страховки (Фото: Shutterstock)

Традиционный дополнительный продукт для кредитов — страхование жизни и здоровья. Страховая премия включается в сумму кредита и уплачивается единовременно в день его оформления. Таким образом, фактически заемщик берет у банка в кредит не необходимые, например, ₽2 млн, а ₽2,6 млн, ₽600 тыс. из которых тут же списываются в пользу страховой. Данные страховки зачастую невозвратные, соответственно, при досрочном погашении даже пропорциональную часть страховой премии вернуть не получится, что существенно повысит реальную стоимость кредита.

Выгоднее ли брать кредит без страховки, зато под «честный» процент или по низкой ставке, но со страховкой, зависит от условий конкретного продукта. «Необходимо сравнить полную стоимость кредита (ПСК) в том и другом случае, поскольку банк может, помимо страховки, включать в стоимость кредита и другие расходы», — говорит Игорь Алутин.

Если брать кредит на большую сумму или на длительный срок, то страховка может быть полезна, поскольку она способна покрыть платежи по кредиту, если заемщик окажется не в состоянии выплачивать их из-за непредвиденных обстоятельств. С другой стороны, если сумма кредита небольшая и срок кредита короткий, то страховка может быть лишней, так как риски заемщика невелики. Можно обойтись без страховки и при наличии сбережений, которые можно использовать в виде финансовой подушки безопасности для выплаты кредита в случае непредвиденных обстоятельств, считает Игорь Алутин.

Для оценки и сравнения разных кредитных продуктов оптимально сравнивать значения полной стоимости кредита, а не процентные ставки.

Полная стоимость кредита включает в себя не только основную сумму, которую нужно вернуть банку, но и проценты за пользование кредитом, а также комиссии и другие дополнительные расходы. Это могут быть, например, расходы на оценку предмета залога, услуги нотариуса или застройщика, страхование, комиссии в соответствии с тарифами банка, в том числе за открытие счета, за операционное обслуживание, СМС-оповещение и т. п.

Средние ставки по кредитам в 2023 году

Фото: Shutterstock

По данным ЦБ, с весны 2022 года средневзвешенные ставки по кредитам снижались и в декабре достигли 11,56% для кредитов срочностью более года в целом по России. Но в январе они резко выросли до 13,18%. В феврале этот показатель опустился до 12,45%, что соответствует уровням июля-августа 2022 года.

Средневзвешенные процентные ставки по кредитам, предоставленным кредитными организациями физическим лицам в рублях, в феврале 2023 года в целом по России были на следующих уровнях:

- до одного года — 19,13% (на 40 б.п. ниже, чем в январе);

- от одного года до трех лет — 15,47% (на 26 б.п. ниже, чем в январе):

- свыше трех лет — 12,19% (на 74 б.п. ниже, чем в январе).

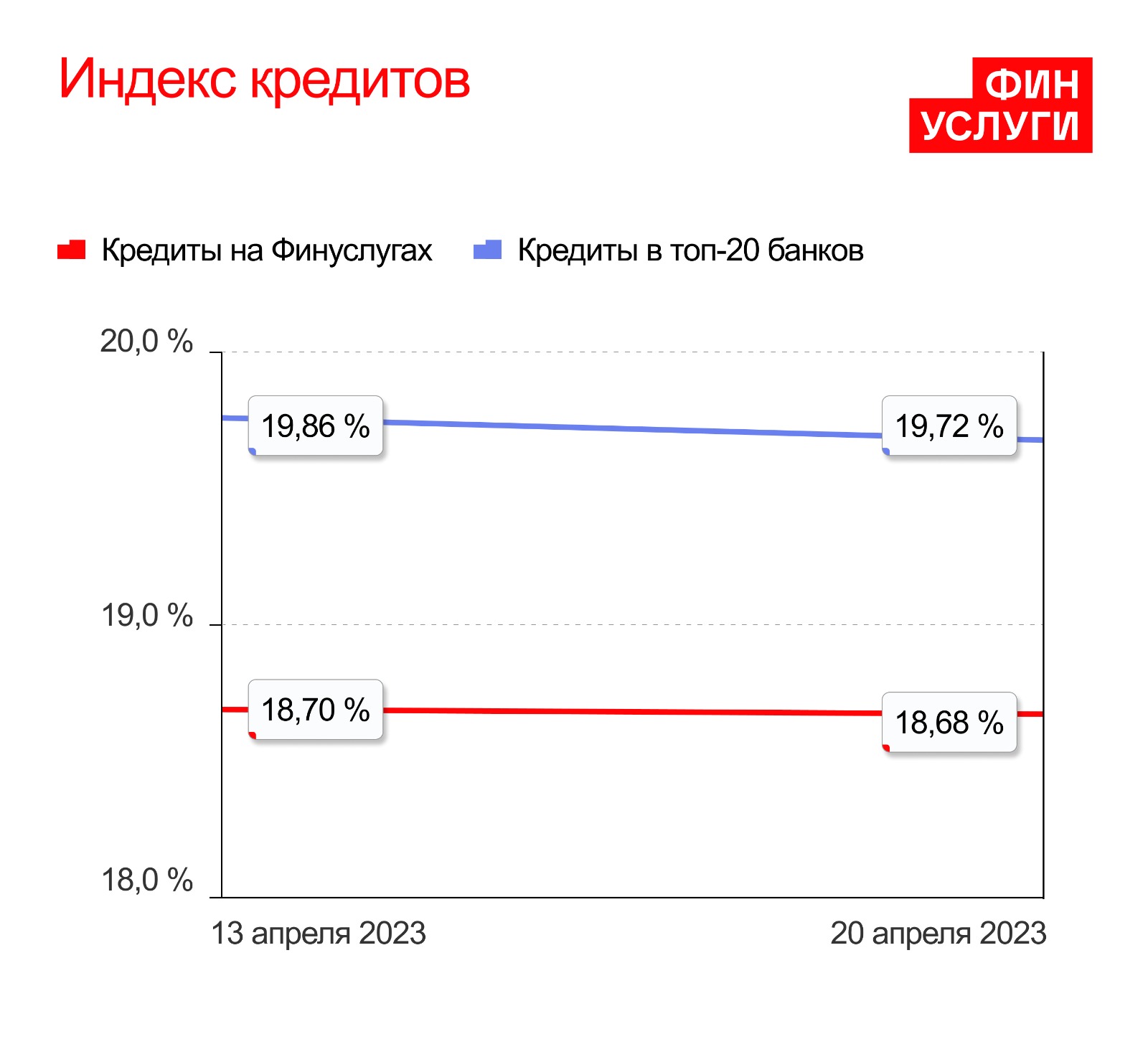

Согласно данным финансовой платформы «Финуслуги» Мосбиржи, средние ставки по потребительским кредитам в крупных российских банках в марте были в диапазоне 19,24–19,37% годовых, снижаясь очень медленно. В начале апреля, с началом нового квартала, банки ужесточили условия кредитования — ставка скакнула на 19,86% и оставалась на данном уровне две недели подряд. По состоянию на 20 апреля ставка снизилась на 0,14 процентного пункта, до 19,72% годовых. Снижение произошло за счет изменения условий по кредитным продуктам в одном банке, поэтому о тренде на понижение ставок говорить пока рано, считают аналитики платформы.

Индекс кредитов «Финуслуг» рассчитывается на основе данных о полной стоимости кредитов (ПСК) для населения в 20 крупнейших по размеру розничного кредитного портфеля банках. Аналитики учитывают процентные ставки, представленные на официальных сайтах и в тарифных планах финансовых организаций. Учитывается ПСК на разные суммы и сроки.

Индекс кредитов 13–20 апреля 2023 года (Фото: «Финуслуги»)

Средняя ставка по необеспеченным кредитам не изменилась и составляет 20,73%, по залоговым кредитам ставка снизилась на 0,2 п.п. и составляет 17,5%. Самую низкую среднюю ставку по кредитам наличными под залог предлагает Альфа-Банк — 12,27%. По кредитам без залога минимальная ставка у банка «Дом.РФ» — 17,35%. Самая высокая средняя ставка по беззалоговым кредитам у банка «Уралсиб» — 25,36%.

Минимальные ставки по кредитам в топ-20 банков весной 2023 года

- Альфа-Банк — 12,27% по кредиту с залогом;

- Ак Барс Банк — 14,25% по кредиту с залогом;

- Газпромбанк — 15,45% по кредиту с залогом;

- МТС Банк — 15,9% по кредиту с залогом;

- Росбанк — 16,19% по кредиту с залогом;

- «Дом.РФ» — 17,35% по кредиту без залога;

- МТС Банк — 17,95% по кредиту без залога;

- Райффайзенбанк — 17,98% по кредиту без залога;

- Альфа-Банк — 18,01% по кредиту без залога;

- Россельхозбанк — 18,09% по кредиту без залога;

- Совкомбанк — 18,25% по кредиту с залогом и без залога;

- Хоум Кредит Банк — 19,34% по кредиту с залогом;

- ЮниКредит Банк — 19,45% по кредиту без залога;

- Росбанк — 19,61% по кредиту без залога;

- Тинькофф Банк — 19,73% по кредиту с залогом;

- Сбербанк — 20,05% по кредиту без залога;

- «Открытие» — 20,18% по кредиту без залога;

- Почта Банк — 20,90% по кредиту без залога;

- Московский кредитный банк — 21,55% по кредиту без залога;

- Газпромбанк — 21,82% по кредиту без залога;

- Хоум Кредит Банк — 22,23% по кредиту без залога;

- Ак Барс Банк — 22,48% по кредиту без залога;

- Тинькофф Банк — 23,95% по кредиту без залога;

- ПСБ — 24% по кредиту без залога;

- ВТБ — 24,15% по кредиту без залога;

- «Уралсиб» — 25,36% по кредиту без залога.

При составлении рэнкинга использованы данные проекта «Финуслуги» Московской биржи на период с 13 по 20 апреля 2023 года. Ставки указаны в соответствии с полной стоимостью кредита (ПСК). Значения носят информационный характер, о точных значениях ПСК банки информируют заемщика при заключении кредитного договора.

Указанные в обзоре условия по кредитам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения об оформлении займа денежных средств в банковской организации следует уточнить в ней полные условия на дату заключения кредитного договора.

Максимальная процентная ставка по кредиту по закону

Если раньше банки были не ограничены в части назначения процентной ставки, то с 2015 года Центральный Банк установил ограничения. Теперь действует максимальная ставка по кредиту, которую ни один официальный кредитор перепрыгнуть не может. Это касается и банков, и микрофинансовых организаций.

08.11.19, обновили 14.07.20 —> 21059 10 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Какая максимальная процентная ставка по кредиту по закону может применяться банками и микрофинансовыми организациями. Где увидеть актуальную информацию о процентах, о самой предельной ставке и ее формировании. Зачем вообще ЦБ РФ ввел эту норму. Об этом на Бробанк.ру.

О предельной ставке

Раньше банки были вольны назначать свои проценты как угодно. Что они и делали. Может многие и забыли, но были времена, когда за пользование заемными средствами заемщики платили по 60-80% годовых. Часто банкиры просто хитрили, пользовались финансовой неграмотностью граждан и выдавали им деньги в долг под баснословные проценты.

В итоге все приводило к тому, что люди массово попадали в долговые ямы, массово велась агрессивная работа коллекторов. Урегулировать рынок в этой части мог только закон, который ограничивал бы кредиторов в части назначения платы за свои услуги.

Центральный Банк разработал законопроект, который раскрыл такое понятие как “предельная ставка”. Для начала ЦБ РФ определил среднерыночную ставку. Он изучил кредитные программы 100 ведущих банков страны и установил среднюю величину процента. Она и стала отправной точкой.

Предельная ставка по кредиту не может превысить среднерыночную более чем на треть. Этого правила придерживаются все кредиторы страны, работающие легально.

Как узнать максимальные проценты по кредиту

Значение максимально возможной ставки — не фиксированное. Экономическая ситуация в стране меняется, поэтому она просто не может быть постоянной. Регулятор ежеквартально пересматривает значение среднерыночной и предельной ставки и публикует обновленную информацию на своем сайте.

- банки;

- микрофинансовые организации;

- ломбарды;

Максимальную процентную ставку по кредиту по закону на данный момент можно увидеть на сайте ЦБ РФ. Информация находится в свободном доступе.

Предельное значение ставок по банковским кредитам

Каждый квартал значение меняется, поэтому наиболее актуальную информацию найдете на сайте Центрального Банка. В целом из квартала в квартал изменение не особо значительное, все же резкого изменения экономической ситуации в стране в последнее время не наблюдается.

Для примера рассмотрим максимальные процентные ставки по кредиту, который ЦБ установил для третьего квартала 2019 года. Обратите внимание, что точное значение меняется в зависимости от вида кредита и от его суммы. Все ссуды разделены на группы, и для каждой группы регулярно выводятся среднее, а затем и предельное значение ставки.

- автокредиты. С пробегом до 1000 км — 17,28%, больше 1000 — 23,47%;

- POS-кредиты, то есть те, что выдаются на покупку какого-либо товара. Если срок меньше 1 года: при сумме до 30000 — 23,9%, 30000-100000 рублей — 23,8%, больше 100000 — 23,9%. Если срок больше года при тех же суммах ставки соответственно: 16,6%, 17,7%, 18,6%;

- простые нецелевые кредиты, который оформляются без залога. При сроке до 1 года: при сумме до 30000 рублей — 40,6%, 30000-100000 рублей — 23,8%, 100000-300000 — 21,2%, свыше 300000 руб. — 14,4%. При сроке больше 1 года и аналогичных суммах ставки соответственно 26,9%, 25,49%, 24,38%, 20,59%.

Напоминаем, что это значение максимальных ставок на третий квартал 2019 года.

Какие выводы можно сделать

Если изучить предельные значения ставок по кредитам, становится понятной некоторая политика банков. Например, большинство из них указывают, что выдают кредиты на сумму до 300000 рублей. Именно по ссудам на такие суммы можно установить повышенный процент, а при выдаче больше 300000 приходится его значительно понижать, поэтому оформить больше этого лимита не так просто. Чаще всего такие суммы дают зарплатникам и постоянным клиентам, снижение ставки для них — оправданное действие кредитора.

Если рассмотреть товарные кредиты, то становится понятным, почему по ним практически всегда устанавливает срок до 1 года. Просто при более длительном периоде банк будет вынужден установить крайне низкий процент, который не особо ему выгоден.

Вообще, нововведение сильнее всего коснулось сферы POS-кредитования. Именно там банки устанавливали реально высокие проценты, которые доходили до 70-80% годовых, а порой и больше. Но с введением нового закона о максимальных ставках банкам пришлось в несколько раз урезать свои аппетиты.

Максимальные ставки по займам

Нововведение коснулось и микрокредитного рынка. В целом, в большей степени необходимость в принятии закона продиктована именно бывшей политикой МФО. Если банки задирали ставки до 70-80%, то микрокредиторы заключали договора под 1000-2000% годовых и выше. Именно в этот сегмент массово шли финансового безграмотные люди, чем и пользовались МФО.

После установления предельного процента по микрокредитам предельная ставка периодически менялась, все же ее диктует в первую очередь рынок. Так если изначально это был максимум 1,8% в день, то через несколько лет это было уже 2,2%, 2,4% в день.

В итоге ЦБ РФ принял решение, согласно которому ставки по микрокредитам не могут превышать 1% в день, норма действует с июня 2019 года.

- срок выдачи — до 30 дней. При сумме до 30000 — 1% в день или 365% годовых, более 30000 — 145% годовых;

- срок выдачи — 31-60 дней. При сумме до 30000 — 365%, более 30000 — 128%;

- 61-180 дней. До 30000 — 333%, 30000-100000 — 365%, больше 100000 — 81%;

- 181-365 дней. До 30000 — 188%, 30000-100000 — 206%, больше 100000 — 48%.

Смотря на предельные ставки по микрокредитам, тоже можно логически понять МФО и продукты, которые они активно предлагают гражданам. Раньше самым массовым продуктом был займ до зарплаты суммой до 30000 на срок до 30 дней. Он и сейчас самый дорогой. Но если раньше выдавался под 2-2,2% в день, то теперь всего под 1%.

После последнего нововведения от 1 июля 2019 года многие МФО немного переформатировались и стали более активно продвигать долгосрочный займ на сумму до 100000 рублей со сроком 61-180 дней. По закону по этой программе тоже можно устанавливать предельный 1% в день или 365% годовых.

Все легальные банки и МФО соблюдают установленное правило. Центральный Банк тщательно за этим следит, а кредитным компаниям проблемы не нужны. Поэтому, если вы обращаетесь в официальную компанию, она точно не возьмет с вас больше положенного.