Кто имеет право применять упрощенные способы ведения бухгалтерского учета

![]()

23 января 2024 Регистрация Войти

6 февраля 2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

12 февраля 2024

Программа разработана совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Информационное сообщение Минфина России от 19 января 2021 г. № ИС-учет-31 О применении упрощенных способов ведения бухгалтерского учета

Обзор документа

Информационное сообщение Минфина России от 19 января 2021 г. № ИС-учет-31 О применении упрощенных способов ведения бухгалтерского учета

21 января 2021

Федеральным законом «О бухгалтерском учете» субъекты малого предпринимательства и некоммерческие организации наделены правом применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность. Исключение составляют, в частности, организации, бухгалтерская отчетность которых подлежит обязательному аудиту в соответствии с законодательством Российской Федерации 1 .

Федеральным законом от 29 декабря 2020 г. N 476-ФЗ освобождены от обязанности проводить аудит годовой бухгалтерской отчетности следующие организации:

а) субъекты малого предпринимательства (за исключением субъектов, определенных федеральными законами), доход которых, полученный от осуществления предпринимательской деятельности за год, непосредственно предшествовавший отчетному году, не превышает 800 млн. руб. (ранее — субъекты, объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) которых за предшествовавший отчетному год не превышал 400 млн. руб.), и сумма активов бухгалтерского баланса которых по состоянию на конец года, непосредственно предшествовавшего отчетному году, не превышает 400 млн. руб. (ранее — не более 60 млн. руб.);

б) некоммерческие организации (за исключением субъектов, определенных федеральными законами) в случае, когда они соответствуют одному из следующих условий:

доход, полученный от осуществления предпринимательской деятельности за год, непосредственно предшествовавший отчетному году, не превышает 800 млн. руб. (ранее — объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг), не превышавший 400 млн. руб.), и сумма активов бухгалтерского баланса по состоянию на конец года, непосредственно предшествовавшего отчетному году, не превышает 400 млн. руб. (ранее — не более 60 млн. руб.);

является организацией, созданной в организационно-правовой форме фонда, поступление имущества, в том числе денежных средств, в который за год, непосредственно предшествовавший отчетному году, не превышает 3 млн. руб.;

является организацией потребительской кооперации, осуществляющей деятельность в соответствии с Законом Российской Федерации «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации».

В результате этого названные организации (если иное не установлено законодательством) получили право применять упрощенные способы ведения бухгалтерского учета с 1 января 2021 г., а также составлять упрощенную бухгалтерскую отчетность, начиная с отчетности за 2021 г.

Решение о применении упрощенных способов ведения бухгалтерского учета оформляется в порядке, установленном Положением по бухгалтерскому учету (ПБУ 1/2008) «Учетная политика организации». Последствия таких изменений, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств могут отражаться в бухгалтерской (финансовой) отчетности перспективно.

| Департамент регулирования бухгалтерского учета, финансовой отчетности, аудиторской деятельности, валютной сферы и негосударственных пенсионных фондов Минфина России |

1 Перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности размещается на официальном Интернет-сайте Минфина России www.minfin.gov.ru в разделе «Аудиторская деятельность — Общая информация».

Обзор документа

Поправками от 29 декабря 2020 г. упразднен обязательный аудит годовой бухотчетности для некоторых категорий субъектов малого предпринимательства и НКО. В результате они смогут с 2021 г. применять упрощенные способы ведения бухучета и составлять упрощенную бухотчетность начиная с отчетности за 2021 г.

В части малого бизнеса речь идет о субъектах с доходами до 800 млн и активами до 400 млн руб. Ранее это были выручка до 400 млн и активы до 60 млн.

Для НКО условия пересмотрели аналогичным образом. Также аудит упразднили для фондов с поступлениями до 3 млн и потребкооперативов.

Решение о применении упрощенных способов оформляется в соответствии с ПБУ 1/2008 «Учетная политика организации». Последствия изменений, которые влияют или могут влиять на финансовое положение организации, результаты ее деятельности и (или) движение средств, можно отражать в отчетности перспективно.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Кто имеет право применять упрощенные способы ведения бухгалтерского учета

![]()

23 января 2024 Регистрация Войти

6 февраля 2024

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

12 февраля 2024

Программа разработана совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Новости и аналитика Правовые консультации Бухучет и отчетность Какие экономические субъекты вправе применять упрощенные способы ведения бухгалтерского учета? Какие упрощенные схемы ведения учета содержатся в стандартах бухгалтерского учета?

Какие экономические субъекты вправе применять упрощенные способы ведения бухгалтерского учета? Какие упрощенные схемы ведения учета содержатся в стандартах бухгалтерского учета?

15 декабря 2021

Часть 1 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) вменяет в обязанность экономических субъектов ведения бухгалтерского учета*(1). При этом последующие части этой же статьи определяют ряд преференций и исключений из общего порядка.

Так, в силу ч. 4 ст. 6 Закона N 402-ФЗ упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, вправе применять, если иное не установлено настоящей статьей, следующие экономические субъекты:

1) субъекты малого предпринимательства (Энциклопедия решений. Субъекты малого и среднего предпринимательства);

2) некоммерческие организации;

3) организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов.

Не вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность:

1) организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту в соответствии с законодательством Российской Федерации;

2) жилищные и жилищно-строительные кооперативы;

3) кредитные потребительские кооперативы (включая сельскохозяйственные кредитные потребительские кооперативы);

4) микрофинансовые организации;

5) организации бюджетной сферы;

6) политические партии, их региональные отделения или иные структурные подразделения;

7) коллегии адвокатов;

8) адвокатские бюро;

9) юридические консультации;

10) адвокатские палаты;

11) нотариальные палаты;

12) некоммерческие организации, включенные в реестр некоммерческих организаций, выполняющих функции иностранного агента.

Федеральным законом от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (далее — Закон N 209-ФЗ) установлено понятие субъектов малого и среднего предпринимательства (далее — МСП). Применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, как это прямо следует из процитированной выше нормы, могут только субъекты малого предпринимательства, а не субъекты МСП в целом.

В общем случае (с учетом постановления Правительства РФ от 04.04.2016 N 265) малыми предприятиями являются субъекты МСП, у которых за предшествующий календарный год среднесписочная численность работников не превышает 100 человек и доход от осуществления предпринимательской деятельности, определяемый в порядке, установленном законодательством РФ о налогах и сборах, не превышает 800 млн. рублей.

Если в 2020 году организация относилась к субъектам малого предпринимательства, необходимо также учитывать, что в силу прямого запрета упрощенные способы ведения бухгалтерского учета не могут применять организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту.

Соответственно, если ООО является субъектом малого предпринимательства, но его отчетность за 2020 год подлежит обязательному аудиту, «упрощать» учет субъект не вправе.

Случаи, когда проведение аудита является обязательным, перечислены в ч. 1 ст. 5 Федерального закона от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности» (далее — Закон N 307-ФЗ). В их числе всегда были названы финансовые показатели отчетности (п. 4 ч. 1 ст. 5 Закона N 307-ФЗ).

Так, до 2021 года обязательному аудиту подлежали абсолютно все организации, вне зависимости от их организационно-правовых форм, особенностей деятельности и факта включения в реестр МСП, у которых по итогам года, предшествовавшего отчетному, был превышен один из следующих финансовых показателей:

— объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) — 400 миллионов рублей;

— сумма активов бухгалтерского баланса — 60 миллионов рублей.

Федеральным законом от 29.12.2020 N 476-ФЗ в ч. 1 ст. 5 Закона 307-ФЗ были внесены изменения, вступившие в силу с 01.01.2021. Новой редакцией рассматриваемой нормы определено, что обязательный аудит бухгалтерской (финансовой) отчетности проводится в случаях, установленных федеральными законами, а также в отношении бухгалтерской (финансовой) отчетности организаций, поименованных в данной норме. К ним, в частности, относятся организации, соответствующие хотя бы одному из следующих условий:

а) доход, полученный от осуществления предпринимательской деятельности, который определяется в порядке, установленном законодательством Российской Федерации о налогах и сборах, за год, непосредственно предшествовавший отчетному году, составляет более 800 миллионов рублей;

б) сумма активов бухгалтерского баланса по состоянию на конец года, непосредственно предшествовавшего отчетному году, составляет более 400 миллионов рублей.

Таким образом, в настоящее время обязательный аудит проводится в отношении бухгалтерской (финансовой) отчетности организаций, прямо поименованных в данной норме, в частности, организаций любых организационно-правовых форм (в т.ч. ООО), у которых показатели дохода и активов баланса превышают значения 800 млн. рублей и 400 млн. рублей соответственно. При этом решение о проведении обязательного аудита принимается именно на основе финансовых показателей за год, предшествующий году, за который должен проводиться обязательный аудит. Соответственно, превышение установленных предельных размеров показателей бухгалтерской (финансовой) отчетности за 2019 год является основанием для проведения обязательного аудита отчетности за 2020 год.

Как мы поняли, сумма активов бухгалтерского баланса (валюта баланса) за 2019 год превысила предельное значение для этого показателя, установленного прежней редакцией Закона N 307-ФЗ (60 млн. руб.), что позволяет применить ст. 2 Закона N 476-ФЗ, согласно которой действие положений ч. 1 ст. 5 Закона N 307-ФЗ (в новой редакции) не распространяется на случаи, когда организация, обязанная проводить аудит годовой бухгалтерской (финансовой) отчетности за 2020 год и (или) ранние периоды в силу Закона N 307-ФЗ в прежней редакции, вправе не проводить такой аудит в силу новой редакции Закона N 307-ФЗ, но аудиторской организацией, индивидуальным аудитором до 1 января 2021 года начато исполнение договора о проведении обязательного аудита указанной отчетности. В таких случаях положения ч. 1 ст. 5 новой редакции Закона N 307-ФЗ применяются при аудите годовой бухгалтерской (финансовой) отчетности за 2021 год.

То есть обязанность проведения аудита годовой отчетности за 2020 год зависит от того, был ли организацией до 01.01.2021 заключен договор о проведении обязательного аудита отчетности за 2020 год. Если нет, то она вправе вести бухгалтерский учет упрощенными способами.

Что касается правил «упрощения», то суть упрощенных способов ведения бухгалтерского учета (включая упрощенную бухгалтерскую (финансовую) отчетность) заключается, в частности, в отказе (частичном отказе) от применения ПБУ (стандартов бухгалтерского учета).

Это значит, что малое предприятие, не подлежащее обязательному аудиту, вправе не применять в своей деятельности ПБУ 2/2008 «Учет договоров строительного подряда», ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», ПБУ 11/2008 «Информация о связанных сторонах», ПБУ 16/02 «Информация по прекращаемой деятельности», ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Также оно уже может по своему выбору (в любом наборе: как все, так и выборочно) не применять отдельные положения других стандартов учета в силу:

пп. 6.1, 7.2, 15.1 ПБУ 1/2008 «Учетная политика организации»,

п. 12 ПБУ 9/99 «Доходы организации»,

п. 18 ПБУ 10/99 «Расходы организации»,

п. 3.1 ПБУ 14/2007 «Учет нематериальных активов»,

п. 7 ПБУ 15/2008 «Учет расходов по займам и кредитам»,

п. 19 ПБУ 19/02 «Учет финансовых вложений», п. 7 ПБУ 15/2008 «Учет расходов по займам и кредитам»,

п. 14 ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы»,

п. 19 ПБУ 19/02 «Учет финансовых вложений»,

п. 9 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»,

пп. 14, 17, 32 ФСБУ 5/2019 «Запасы»

пп. 11, 13, 14, 28, 52 ФСБУ 25/2018 «Бухгалтерский учет аренды»,

пп. 3, 51 ФСБУ 6/2020 «Основные средства»,

п. 4 ФСБУ 26/2020 «Капитальные вложения» (смотрите также п. 11 информации Минфина России от 03.06.2015 N ПЗ-3/2015 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности»).

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Упрощенные способы ведения бухгалтерского учета;

— Энциклопедия решений. Упрощенная бухгалтерская (финансовая) отчетность;

— Вопрос: Упрощенная бухгалтерская отчетность субъекта МСП (ответ службы Правового консалтинга ГАРАНТ, апрель 2021 г.);

— Вопрос: Сравнение льгот малого и среднего предприятия (ответ службы Правового консалтинга ГАРАНТ, октябрь 2021 г.);

— Вопрос: Право на применение упрощенных способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую), субъектом среднего предпринимательства (ответ службы Правового консалтинга ГАРАНТ, октябрь 2020 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Ответ прошел контроль качества

25 ноября 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Энциклопедия решений. Упрощенные способы ведения бухгалтерского учета

Экономический субъект обязан вести бухгалтерский учет в соответствии с Законом N 402-ФЗ, если не установлено иное (ч. 1 ст. 6 Закона N 402-ФЗ). На основании п. 3 ст. 20 Закона N 402-ФЗ одним из принципов регулирования бухгалтерского учета является упрощение способов ведения бухучета, включая упрощенную бухгалтерскую (финансовую) отчетность для экономических субъектов, имеющих право применять такие способы в соответствии с Законом N 402-ФЗ. Так, ч. 4 ст. 6 Закона N 402-ФЗ предусматривает возможность применения упрощенных способов ведения бухгалтерского учета (включая упрощенную бухгалтерскую (финансовую) отчетность) для:

— некоммерческих организаций (НКО);

— организаций, получивших статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 N 244-ФЗ «Об инновационном центре «Сколково».

Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, не применяют :

1) организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту в соответствии с законодательством РФ;

2) жилищные и жилищно-строительные кооперативы;

3) кредитные потребительские кооперативы (включая сельскохозяйственные кредитные потребительские кооперативы);

4) микрофинансовые организации;

6) политические партии, их региональные отделения или иные структурные подразделения;

7) коллегии адвокатов;

8) адвокатские бюро;

9) юридические консультации;

10) адвокатские палаты;

11) нотариальные палаты;

12) некоммерческие организации, включенные в предусмотренный п. 10 ст. 13.1 Федерального закона от 12.01.1996 N 7-ФЗ «О некоммерческих организациях» реестр НКО, выполняющих функции иностранного агента.

В Законе N 402-ФЗ не перечислены упрощенные способы ведения бухгалтерского учета, а также состав упрощенной отчетности. Упрощенные способы ведения бухучета, включая упрощенную бухгалтерскую (финансовую) отчетность, регламентируются в специальном федеральном стандарте (п. 10 ч. 3 ст. 21 Закона N 402-ФЗ). Пока такой стандарт не утвержден, экономические субъекты, перечисленные в ч. 4 ст. 6 Закона N 402-ФЗ, должны руководствоваться соответствующими правилами ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденными до вступления в силу Закона N 402-ФЗ (ч. 1 ст. 30 Закона N 402-ФЗ).

Из анализа действующих нормативных актов следует, что суть упрощенного способа ведения бухгалтерского учета (включая упрощенную бухгалтерскую (финансовую) отчетность) заключается, в частности:

— в отказе (частичном отказе) от применения ПБУ;

— в простой системе ведения бухгалтерского учета (без применения двойной записи);

— в сокращении количества применяемых синтетических счетов;

— в применении упрощенных вариантов учета отдельных видов хозяйственных операций;

— в упрощенной системе регистров бухгалтерского учета;

— в применении кассового метода учета доходов и расходов;

— в отказе от переоценки и обесценения активов;

— в составлении бухгалтерской отчетности в сокращенном объеме и по самостоятельно разработанным формам.

Такие принципы упрощенной системы бухгалтерского учета и бухгалтерской отчетности изложены в Информации Минфина России от 03.06.2015 N ПЗ-3/2015. В п. 1.2 Информации сказано, что организация, применяющая упрощенные способы, имеет возможность самостоятельно избирать, какие из них применять для ведения бухгалтерского учета (вне зависимости от применения других упрощенных способов). Выбор отдельных упрощенных способов осуществляется, как правило, исходя из условий хозяйствования, величины организации и других соответствующих факторов. Это касается как предприятий малого бизнеса, так и НКО, а также участников проекта «Сколково». Также разъяснения по упрощенному бухучету обобщены в Информации Минфина России от 29.06.2016 N ПЗ-3/2016.

Различные варианты организации и ведения бухгалтерского учета субъектами малого предпринимательства, включая микропредприятия, рассмотрены в Рекомендациях для субъектов малого предпринимательства по применению упрощенных способов ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности, изданных в 2013 году НП «Институт профессиональных бухгалтеров и аудиторов России» и рекомендованных к применению Экспертной группой по вопросам ведения бухгалтерского учета и отчетности субъектами малого предпринимательства, созданной приказом Минфина России от 28.02.2013 N 67 (см. письмо Минфина России от 26.02.2014 N 07-01-06/8136).

Кроме того, не утратили силу Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденные приказом Минфина России от 21.12.1998 N 64н. Так, например, согласно п. 22 Типовых рекомендаций малые предприятия, совершающие незначительное количество хозяйственных операций, не осуществляющие производства продукции и работ, связанного с большими затратами материальных ресурсов, могут вести учет всех операций путем их регистрации только в Книге (журнале) учета фактов хозяйственной деятельности по форме N К-1 (приложение 1 к Типовым рекомендациям). Учтите только, что применять Рекомендации следует с учетом изменений, произошедших в регулировании бухгалтерского учета, обращая внимание на статус нормативных правовых актов, упоминаемых в Рекомендациях.

В письме от 23.01.2015 N 03-11-06/2/1742 Минфин России информирует, что важнейшими мерами снижения административной нагрузки на субъекты малого предпринимательства (далее также — СМП) в связи с исполнением обязанности ведения бухгалтерского учета стали:

1) предоставление права микропредприятиям вести бухгалтерский учет по простой системе (без применения двойной записи);

2) предоставление права экономическим субъектам самостоятельно определять состав регистров бухгалтерского учета и утверждать их формы. В частности, для ведения бухгалтерского учета субъекты малого предпринимательства, включая микропредприятия, вправе использовать Книгу (журнал) учета фактов хозяйственной деятельности;

3) предоставление права субъектам малого предпринимательства, включая микропредприятия, составлять упрощенную бухгалтерскую отчетность, состав и содержание которой определены приказом Минфина России от 02.07.2010 N 66н;

4) предоставление права руководителям субъектов малого предпринимательства, включая микропредприятия, принимать на себя ведение бухгалтерского учета.

Кроме того, в письме от 23.01.2015 N 03-11-06/2/1742 отмечается, что ведение бухгалтерского учета в Книге (журнале) учета фактов хозяйственной деятельности может осуществляться микропредприятием как с применением, так и без применения двойной записи. Бухгалтерская отчетность может быть составлена на основе данных Книги (журнала) учета фактов хозяйственной деятельности независимо от применения двойной записи. Подробнее с материалами об упрощенной системе бухгалтерского учета и отчетности для субъектов малого предпринимательства можно ознакомиться на официальном интернет-сайте Минфина России в разделе «Бухгалтерский учет и аудит — Бухгалтерский учет — Бухгалтерский учет и отчетность субъектов малого предпринимательства». См. также письмо Минфина России от 08.09.2015 N 03-11-11/51593.

25 ноября 2015 года экспертная группа по вопросам ведения бухгалтерского учета и отчетности субъектами малого предпринимательства, образованная Минфином России, одобрила Общие принципы установления упрощенных способов ведения бухгалтерского учета (протокол N 7). В частности, установлено, что упрощенные способы ведения бухучета представляют собой такие способы формирования документированной систематизированной информации об объектах учета и составления на ее основе бухгалтерской (финансовой) отчетности, применение которых обеспечивает снижение финансовой и административной нагрузки на экономические субъекты. Основными принципами установления упрощенных способов ведения бухучета являются:

а) соответствие способов ведения бухгалтерского учета размеру, масштабам и общественной значимости деятельности экономического субъекта;

б) единство методологических основ упрощенных способов ведения бухгалтерского учета, установленных для отдельных экономических субъектов, и способов ведения бухгалтерского учета, установленных для всех экономических субъектов;

в) приоритет информационной функции бухгалтерского учета над его контрольной функцией;

г) обеспечение качества и надежности формируемой в бухгалтерском учете информации, ценности ее для заинтересованных пользователей при применении упрощенных способов ведения бухгалтерского учета;

д) исключение рисков злоупотреблений и мошенничества при применении упрощенных способов ведения бухгалтерского учета;

е) сопоставимость финансовой информации, сформированной упрощенными способами ведения бухгалтерского учета, с финансовой информацией, сформированной общими способами ведения бухгалтерского учета.

Отметим, что, по мнению Экспертной комиссии, при организации работы по установлению упрощенных способов ведения бухучета одним из подходов является применение способов учета доходов и расходов, установленных налоговым законодательством, для целей бухгалтерского учета в случаях, когда их применение не снижает качества формируемой информации.

В Информационном сообщении Минфина России от 24.06.2016 N ИС-учет-3 разъяснено, что малое предприятие имеет возможность самостоятельно избирать, какие упрощенные способы применять для ведения бухгалтерского учета (вне зависимости от применения других упрощенных способов). Выбор отдельных упрощенных способов ведения бухгалтерского учета осуществляется исходя из условий хозяйствования, величины организации и других соответствующих факторов. При этом необходимо руководствоваться допущениями и требованиями к учетной политике, предусмотренными ПБУ 1/2008 «Учетная политика организации», в частности, требованиями полноты и рациональности. Кроме того, необходимо исходить из требования ч. 1 ст. 13 Федерального закона «О бухгалтерском учете», согласно которому бухгалтерская отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений.

Внимание

Приказом Минфина России от 16.05.2016 N 64н внесены изменения в четыре положения по бухучету: ПБУ 5/01, ПБУ 6/01, ПБУ 17/02, ПБУ 14/2007. Они касаются организаций, которые применяют упрощенные способы бухгалтерского учета.

В ПБУ 5/01 «Учет материально-производственных запасов» добавлены пункты, согласно которым такие предприятия вправе учитывать стоимость сырья, материалов, товаров в расходах сразу при поступлении, минуя счета 10 и 41. Правда, этот порядок могут применять безусловно только микропредприятия, остальные СМП — при условии, что их деятельность не предполагает существенных остатков материально-производственных запасов. При этом существенными считаются такие остатки МПЗ, информация о наличии которых в бухгалтерской отчетности способна повлиять на решения ее пользователей. Зато расходы на приобретение МПЗ, предназначенных для управленческих нужд, вправе учитывать в составе расходов по мере их приобретения (осуществления) все субъекты, имеющие право на упрощенный учет. Также все они могут не применять п. 25 ПБУ 5/01 о резерве под снижение стоимости МПЗ из-за ухудшения их качества.

Согласно новому пункту в ПБУ 6/01 «Учет основных средств» организации, которые ведут упрощенный бухучет, могут определять первоначальную стоимость покупных ОС по цене поставщика и затрат на монтаж, а при их сооружении — в сумме, уплачиваемой подрядчикам. Иные затраты, непосредственно связанные с покупкой или созданием ОС, можно включать в состав расходов по обычной деятельности в момент их несения. Самое главное новшество — такие предприятия теперь вправе начислять годовую амортизацию ОС единовременно на 31 декабря отчетного года или по периодам, определенным самостоятельно (раз в месяц, раз в квартал или раз в полугоде — как решит организация). А производственный и хозинвентарь можно самортизировать единовременно при принятии к бухучету в размере первоначальной стоимости.

Расходы на НИОКР (ПБУ 17/02) и затраты на приобретение (создание) объектов НМА (ПБУ 14/2007) организации, применяющие упрощенные способы бухучета, также теперь могут признавать в составе расходов по обычной деятельности в полной сумме по мере их осуществления.

Приказ N 64н вступил в силу 20 июня 2016 года. При принятии решения о начале применения упрощенного способа ведения бухгалтерского учета (из числа предусмотренных приказом N 64н) следует исходить из того, что в соответствии с ч. 7 ст. 8 Федерального закона «О бухгалтерском учете» в целях обеспечения сопоставимости бухгалтерской отчетности за ряд лет изменение учетной политики производится с начала отчетного года, если иное не обусловливается причиной такого изменения. В связи с этим организация вправе принять решение о применении каждого из предусмотренных приказом N 64н упрощенных способов ведения бухгалтерского учета в отношении бухгалтерской отчетности как за 2016 г., так и за любой последующий год.

См. также Информационное сообщение Минфина России от 24.06.2016 N ИС-учет-3.

Чек-лист по упрощенным способам учета ОС

Упрощенные способы ведения бухгалтерского учета могут применять:

- субъекты малого предпринимательства (СМП);

- некоммерческие организации (НКО);

- организации-участники проекта «Сколково».

НЕ могут применять упрощенные способы ведения БУ субъекты, указанные в ч. 5 ст. 6 Закона N 402-ФЗ:

- организации с обязательным аудитом;

- жилищные и жилищно-строительные кооперативы;

- микрофинансовые организации;

- и другие… (ч. 4 ст. 6 Закона N 402-ФЗ).

К субъектам малого предпринимательства (СМП) относятся организации, у которых:

- среднесписочная численность — до 100 чел.;

- доход (выручка + внереализ.доходы) — не более 800 млн руб.;

- суммарная доля участия в ООО других организаций (не малых и не средних), иностранных организаций — не более 49%;

- суммарная доля участия в ООО Российской Федерации и субъектов РФ, муниципальных образований, общественных, религиозных организаций и фондов ─ не более 25% (ст. 4 Федерального закона от 24.07.2007 N 209-ФЗ «О развитии МСП в РФ»).

Те, кто имеют право на упрощенные способы ведения бухучета:

- могут не применять ряд стандартов;

- могут учитывать активы по упрощенным способам, определенным в стандартах;

- могут выбирать, какие упрощенные способы применять, а какие нет.

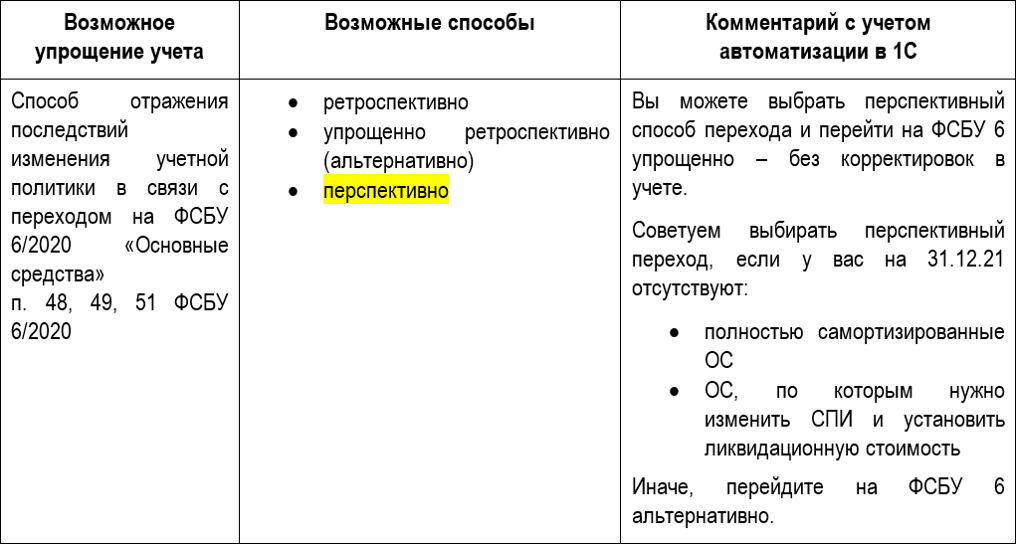

Переход на ФСБУ 6

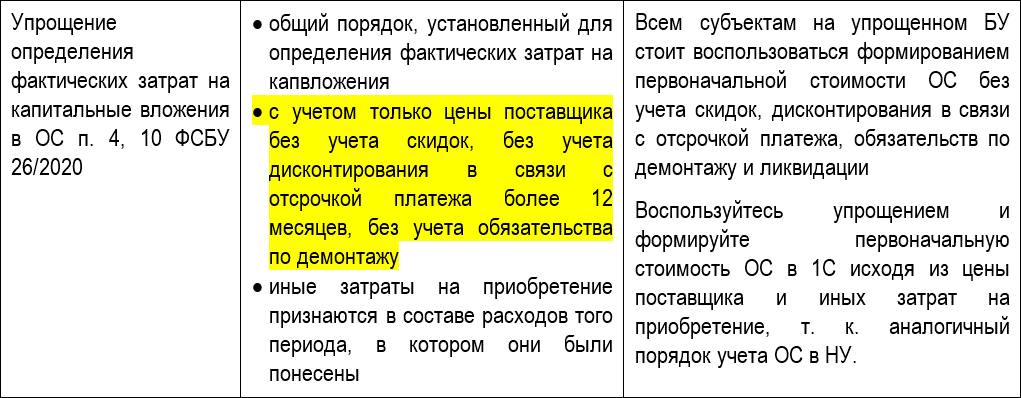

Фактические затраты в кап.вложения

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

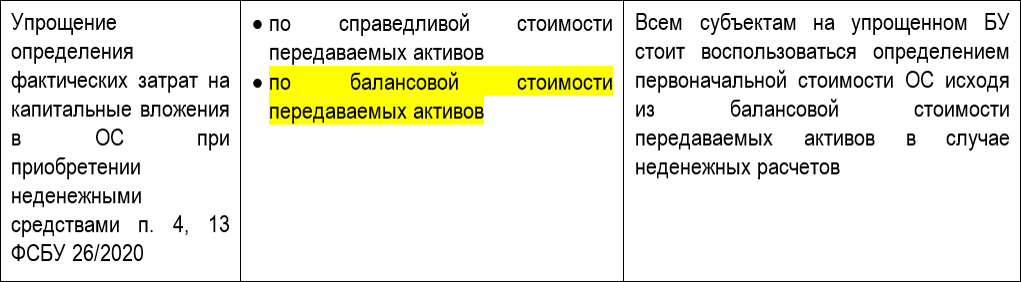

Приобретение ОС неденежными средствами

Обесценение ОС и кап.вложений

Чек-лист по упрощенным способам учета ОС

Упростите бухучет ОС, если у вас есть право на ведение бухучета упрощенно. Изучите наш Чек-лист по упрощенным способам учета ОС и выберите удобные для себя способы, утвердив их в учетной политике по БУ.

Можно выбрать перспективный способ перехода и перейти на ФСБУ 6 упрощенно – без корректировок в учете

Советуем выбирать перспективный переход, если на 31.12.2021 отсутствуют:

- полностью самортизированные ОС

- ОС, по которым нужно изменить СПИ и установить ликвидационную стоимость

Иначе, переходите на ФСБУ 6 альтернативно

- общий порядок, установленный для определения фактических затрат на капвложения

- с учетом только цены поставщика без учета скидок, без учета дисконтирования в связи с отсрочкой платежа более 12 месяцев, без учета обязательства по демонтажу

- иные затраты на приобретение признаются в составе расходов того периода, в котором они были понесены

Всем субъектам на упрощенном БУ стоит воспользоваться формированием первоначальной стоимости ОС без учета скидок, дисконтирования в связи с отсрочкой платежа, обязательств по демонтажу и ликвидации

Воспользуйтесь упрощением и формируйте первоначальную стоимость ОС в 1С исходя из цены поставщика и иных затрат на приобретение, т. к. аналогичный порядок учета ОС в НУ

- по справедливой стоимости передаваемых активов

- по балансовой стоимости передаваемых активов

- проверка на обесценение проводится

- проверка на обесценение не проводится

См. также:

- Конструктор учетной политики

- Пример УП полная ОСНО с 2022

- Пример УП упрощенная ОСНО с 2022

- Практика применения ФСБУ 6, ФСБУ 26 в 1С — Часть 3

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Чек-лист по учету затрат на улучшение и восстановление ОС в 1ССхема поможет определиться как учитывать затраты на ремонт и модернизацию.

- Схема приобретения ОС, требующих монтажа или сборки, в 1ССхема покажет последовательность оформления приобретения ОС, требующего монтажа или сборки.

- Чек-лист по переходу на ФСБУ 6 в 1ССхема поможет определиться какой именно способ перехода на ФСБУ 6.

- Алгоритм у налогового агента по НДС при покупке электронных услуг у иностранца в 1С.

Оцените публикацию

(4 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете