Кто может обратиться с заявлением о банкротстве

Статья 7. Право на обращение в арбитражный суд

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 7

1. Правом на обращение в арбитражный суд с заявлением о признании должника банкротом обладают должник, конкурсный кредитор, уполномоченные органы, а также работник, бывший работник должника, имеющие требования о выплате выходных пособий и (или) об оплате труда.

(в ред. Федерального закона от 29.06.2015 N 186-ФЗ)

(см. текст в предыдущей редакции)

2. Право на обращение в арбитражный суд возникает у конкурсного кредитора, работника, бывшего работника должника, уполномоченного органа по денежным обязательствам с даты вступления в законную силу решения суда, арбитражного суда или судебного акта о выдаче исполнительных листов на принудительное исполнение решений третейского суда о взыскании с должника денежных средств.

(в ред. Федерального закона от 29.06.2015 N 186-ФЗ)

(см. текст в предыдущей редакции)

Право на обращение в арбитражный суд возникает у конкурсного кредитора — кредитной организации, у кредитного управляющего по договору синдицированного кредита (займа) (глава X.1 настоящего Федерального закона), а также у конкурсного кредитора — государственной корпорации «ВЭБ.РФ» с даты возникновения у должника признаков банкротства, установленных настоящим Федеральным законом.

(в ред. Федерального закона от 22.12.2020 N 447-ФЗ)

(см. текст в предыдущей редакции)

Право на обращение в арбитражный суд возникает у уполномоченного органа по обязательным платежам по истечении тридцати дней с даты принятия решения, указанного в абзаце втором пункта 3 статьи 6 настоящего Федерального закона.

(п. 2 в ред. Федерального закона от 29.12.2014 N 482-ФЗ)

(см. текст в предыдущей редакции)

2.1. Право на обращение в арбитражный суд возникает у конкурсного кредитора, должника, работника, бывшего работника должника в порядке, установленном пунктом 2 настоящей статьи, при условии предварительного, не менее чем за пятнадцать календарных дней до обращения в арбитражный суд, опубликования уведомления о намерении обратиться с заявлением о признании должника банкротом путем включения его в Единый федеральный реестр сведений о фактах деятельности юридических лиц.

По истечении тридцати дней со дня опубликования указанного уведомления сведения, содержащиеся в нем, утрачивают силу.

(абзац введен Федеральным законом от 12.11.2019 N 377-ФЗ)

(п. 2.1 введен Федеральным законом от 29.12.2014 N 482-ФЗ; в ред. Федерального закона от 29.07.2017 N 218-ФЗ)

(см. текст в предыдущей редакции)

3. Частичное исполнение требований конкурсного кредитора, работника, бывшего работника должника, уполномоченного органа не является основанием для отказа арбитражным судом в принятии заявления о признании должника банкротом, если сумма неисполненных требований составляет не менее чем размер, определяемый в соответствии с пунктом 2 статьи 6 настоящего Федерального закона.

(в ред. Федерального закона от 29.06.2015 N 186-ФЗ)

(см. текст в предыдущей редакции)

Кто может обратиться с заявлением о банкротстве

Споры в суде общей юрисдикции:

1. Гражданин обязан обратиться в арбитражный суд с заявлением о признании его банкротом в случае, если удовлетворение требований одного кредитора или нескольких кредиторов приводит к невозможности исполнения гражданином денежных обязательств и (или) обязанности по уплате обязательных платежей в полном объеме перед другими кредиторами и размер таких обязательств и обязанности в совокупности составляет не менее чем пятьсот тысяч рублей, не позднее тридцати рабочих дней со дня, когда он узнал или должен был узнать об этом.

2. Гражданин вправе подать в арбитражный суд заявление о признании его банкротом в случае предвидения банкротства при наличии обстоятельств, очевидно свидетельствующих о том, что он не в состоянии исполнить денежные обязательства и (или) обязанность по уплате обязательных платежей в установленный срок, при этом гражданин отвечает признакам неплатежеспособности и (или) признакам недостаточности имущества.

2.1. Право на обращение в арбитражный суд с заявлением о признании гражданина, являющегося индивидуальным предпринимателем, банкротом возникает у такого гражданина при условии предварительного (не менее чем за пятнадцать календарных дней до дня обращения в арбитражный суд) опубликования им уведомления о намерении обратиться с заявлением о признании его банкротом путем включения этого уведомления в Единый федеральный реестр сведений о фактах деятельности юридических лиц.

Копии заявления гражданина, являющегося индивидуальным предпринимателем, о признании его банкротом не подлежат направлению конкурсным кредиторам, в уполномоченные органы, а также в случаях, предусмотренных настоящим Федеральным законом, иным лицам.

(п. 2.1 введен Федеральным законом от 29.12.2015 N 391-ФЗ)

3. Наряду с документами, предусмотренными процессуальным законодательством, к заявлению о признании гражданина банкротом прилагаются:

документы, подтверждающие наличие задолженности, основание ее возникновения и неспособность гражданина удовлетворить требования кредиторов в полном объеме;

документы, подтверждающие наличие или отсутствие у гражданина статуса индивидуального предпринимателя на основании выписки из единого государственного реестра индивидуальных предпринимателей либо иного подтверждающего указанные сведения документа. Такие документы должны быть получены не ранее чем за пять рабочих дней до даты подачи в арбитражный суд гражданином заявления о признании его банкротом;

списки кредиторов и должников гражданина с указанием их наименования или фамилии, имени, отчества, суммы кредиторской и дебиторской задолженности, места нахождения или места жительства кредиторов и должников гражданина, а также с указанием отдельно денежных обязательств и (или) обязанности по уплате обязательных платежей, которые возникли в результате осуществления гражданином предпринимательской деятельности. Форма представления указанных списков утверждается регулирующим органом;

опись имущества гражданина с указанием места нахождения или хранения имущества, в том числе имущества, являющегося предметом залога, с указанием наименования или фамилии, имени и отчества залогодержателя. Форма представления данной описи утверждается регулирующим органом;

копии документов, подтверждающих право собственности гражданина на имущество, и документов, удостоверяющих исключительные права на результаты интеллектуальной деятельности гражданина (при наличии);

копии документов о совершавшихся гражданином в течение трех лет до даты подачи заявления сделках с недвижимым имуществом, ценными бумагами, долями в уставном капитале, транспортными средствами и сделках на сумму свыше трехсот тысяч рублей (при наличии);

выписка из реестра акционеров (участников) юридического лица, акционером (участником) которого является гражданин (при наличии);

сведения о полученных физическим лицом доходах и об удержанных суммах налога за трехлетний период, предшествующий дате подачи заявления о признании гражданина банкротом;

выданная банком справка о наличии счетов, вкладов (депозитов) в банке и (или) об остатках денежных средств на счетах, во вкладах (депозитах), выписки по операциям на счетах, по вкладам (депозитам) граждан, в том числе индивидуальных предпринимателей, в банке за трехлетний период, предшествующий дате подачи заявления о признании гражданина банкротом, справки об остатках электронных денежных средств и о переводах электронных денежных средств за трехлетний период, предшествующий дате подачи заявления о признании гражданина банкротом (при наличии);

С 01.01.2025 п. 3 ст. 213.4 дополняется абз. 11 (ФЗ от 24.07.2023 N 340-ФЗ).

копия документа, подтверждающего регистрацию в системе индивидуального (персонифицированного) учета;

(в ред. Федерального закона от 08.06.2020 N 181-ФЗ)

(см. текст в предыдущей редакции)

сведения о состоянии индивидуального лицевого счета застрахованного лица;

копия решения о признании гражданина безработным, выданная государственной службой занятости населения, в случае принятия указанного решения;

копия свидетельства о постановке на учет в налоговом органе (при наличии);

копия свидетельства о заключении брака (при наличии заключенного и не расторгнутого на дату подачи заявления брака);

копия свидетельства о расторжении брака, если оно выдано в течение трех лет до даты подачи заявления (при наличии);

копия брачного договора (при наличии);

копия соглашения или судебного акта о разделе общего имущества супругов, соответственно заключенного и принятого в течение трех лет до даты подачи заявления (при наличии);

копия свидетельства о рождении ребенка, если гражданин является его родителем, усыновителем или опекуном;

документы, подтверждающие иные обстоятельства, на которых основывается заявление гражданина.

4. В заявлении о признании гражданина банкротом указываются наименование и адрес саморегулируемой организации, из числа членов которой должен быть утвержден финансовый управляющий.

Денежные средства на выплату вознаграждения финансовому управляющему в размере, равном фиксированной сумме вознаграждения финансового управляющего за одну процедуру, применяемую в деле о банкротстве гражданина, вносятся в депозит арбитражного суда.

По ходатайству гражданина арбитражный суд вправе предоставить гражданину отсрочку внесения средств на выплату вознаграждения финансовому управляющему сроком до даты судебного заседания по рассмотрению обоснованности заявления о признании гражданина банкротом.

5. Гражданин вправе дать согласие на привлечение лиц, обеспечивающих исполнение возложенных на финансового управляющего обязанностей. В этом случае в заявлении о признании гражданина банкротом должен быть указан максимальный размер осуществляемых за счет гражданина расходов финансового управляющего на оплату услуг привлекаемых лиц. Сумма указанных расходов вносится гражданином в депозит арбитражного суда. По ходатайству гражданина арбитражный суд вправе предоставить гражданину отсрочку внесения этой суммы.

Публикация о намерении подать заявление о банкротстве

Сообщение о намерении подать заявление о банкротстве в суд — это одно из обязательных условий, чтобы суд принял заявление в производство. Даже при упрощенной процедуре необходимо делать публикации на ЕФРСБ, чего уж говорить о банкротстве через арбитражный суд.

Что это такое, как его подать и для кого это будет обязательным требованием закона, рассказываем в этой статье.

Нужно ли вам делать публикацию,

и что писать?

Кому и когда надо подавать на банкротство

Перед тем как приступить к досудебным процедурам, куда и относится обязательство по осуществлению публикации, нужно понимать, когда вообще направляется само заявление о признании несостоятельным, и кто это должен сделать. Пробежимся кратко по этому вопросу.

Кто инициирует признание лица несостоятельным

Инициировать процесс банкротства может сам неплательщик, будь он юридическим, физическим лицом или ИП, и заинтересованные в этом лица.

Так, кроме самого должника, подать на его банкротство могут:

- Кредиторы;

- Уполномоченные органы (например, ИФНС);

- Работники должника (когда банкротится юридическое лицо или ИП).

Когда инициируется

Право на подачу в суд требования о банкротстве у каждого заявителя возникает в разное время. Давайте разбираться.

На банкротство подает сам должник

Банкротство — это не только право должника. В ряде случаев это является его прямой обязанностью.

Кто может начать банкротство гражданина

Когда банкротство — это право.

Самостоятельное банкротство должника возможно с любой суммой долга перед кредиторами, который погасить он объективно не имеет возможности. Только суду решать обосновано ли данное требование заявителя.

Когда банкротство — это обязанность.

Закон обязует должника обратиться за процедурой банкротства в принудительном порядке при совпадении следующих двух критериев:

- Сумма долга перед кредиторами составляет более 500 000 рублей;

- Просрочка по долгам превышает 90 дней.

За невыполнение этого обязательства предусмотрен штраф.

Когда кредитор может подать на банкротство

Право кредитора на подачу заявления наступает, когда просрочка по оплате задолженности больше 3 месяцев, а сумма долга составляет:

- Физические лица и ИП — более 50 000 рублей;

- Юридические лица — более 300 000 рублей.

Что нужно сделать перед подачей заявления

Как только пришел момент, когда пора действовать, заинтересованным лицам необходимо:

- Вооружиться помощью юриста;

- Найти финансового управляющего;

- Заплатить госпошлину;

- Собрать пакет необходимых документов;

- Подготовить заявление;

- Сделать публикацию уведомление о намерении признания несостоятельным.

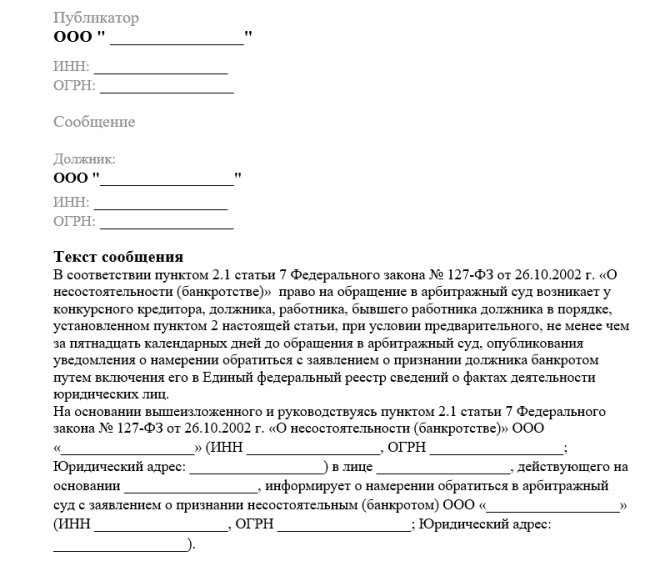

Уведомление о банкротстве: все, что нужно знать

Намерение о банкротстве публикуется в специальном источнике. Когда, как и кому опубликовать уведомление и пойдет речь дальше.

Кому нужно уведомлять о намерении

- Банкротство компаний и предпринимателей Должник, являющийся юридическим лицом или ИП, кредитор юрлица или ИП и работники, вправе инициировать банкротство. За 15 дней до инициации они должны сделать публикацию о намерении подать на банкротство. Сообщение публикуется на Федресурсе. Сведения, указанные в публикации, имеют силу в течении 30 дней с даты их размещения на сайте Федресурс. После пропуска этого срока публикация делается по новой.

- Уведомлять о намерении признания должника банкротом должны и уполномоченные органы. Такая публикация отличается в части сроков — и делается в течение 5 рабочих дней уже после фактической подачи заявления в арбитражный суд.

- Банкротство граждан У физических лиц и их кредиторов нет обязательства публиковать сообщение о намерении обратиться с заявлением о банкротстве. Это является лишь их правом.

Как подать уведомление об инициативе банкротства

Сделать публикацию можно двумя способами:

- Самостоятельно через Федресурс. Чтобы сделать публикацию через Федресурс, у лица должна быть обеспеченная специальным расширением квалифицированная электронная подпись. На сайте нужно войти в свой аккаунт, перейти в раздел «Сообщение о намерении обратиться в суд с заявлением о банкротстве» и самостоятельно составить текст публикации.

- С помощью посредника-нотариуса. Нотариус выступает в качестве посредника, размещающего сообщение на Федресурсе. К самому тексту нет законодательных требований и составляет его сам заявитель. Лицу необходимо обратиться с ним к любому нотариусу, заплатив соответствующий взнос за его услуги.

Что писать в публикации

Форма публикации о намерении подать на банкротство лица законом не установлена, а значит является произвольной.

Образец публикации о банкротстве должника

Нужна помощь? Юрист консультирует

по телефону бесплатно

А что если публикацию не сделать

Без сообщения о намерении подать заявление в суд в официальной публикации, право на такую подачу не возникает.

Если лицо все же принесет в суд свое заявление о признании лица несостоятельным без необходимой публикации, судебная инстанция такое заявление не примет. Производство не будет возбуждено.

Как посмотреть публикации, которые уже размещены

Чтобы осуществить проверку контрагента в рамках должной осмотрительности, информацию о готовящемся банкротстве можно получить самостоятельно на том же портале — Федресурс. В разделе «поиск должников» ввести известные данные о лице и осуществить поиск.

В издании «Коммерсатъ», также можно получить информацию о признании интересующего лица несостоятельным.

Для этого необходимо зайти на сайт, выбрать раздел «Банкротство» и затем перейти в подраздел «Поиск сообщений о банкротстве» где и можно осуществить поиск по известным данным.

Если производство по банкротному делу уже возбуждена, то подробную информацию по нему можно посмотреть в Картотеке арбитражных дел.

Заключение

Подготовка к началу процесса банкротства занимает определенное время. Изначально начав работать с юристом, заявитель может избежать всех этих бесконечных поисков информации и попыток соблюсти все законы. Банкротство доступно каждому, что погряз в долгах. Даже если у вас нет имущества и дохода, или же у вас убыточный частный бизнес, вы все равно имеете право списать свои долги.

Наши юристы сопровождают должника на всех стадиях банкротства, что называется, до победного: начиная со сбора необходимых для банкротства документов и публикации сведений о намерении признать несостоятельность, и заканчивая конечной целью — списанием ваших задолженностей, чтобы вы могли начать жизнь, свободную от долгов.

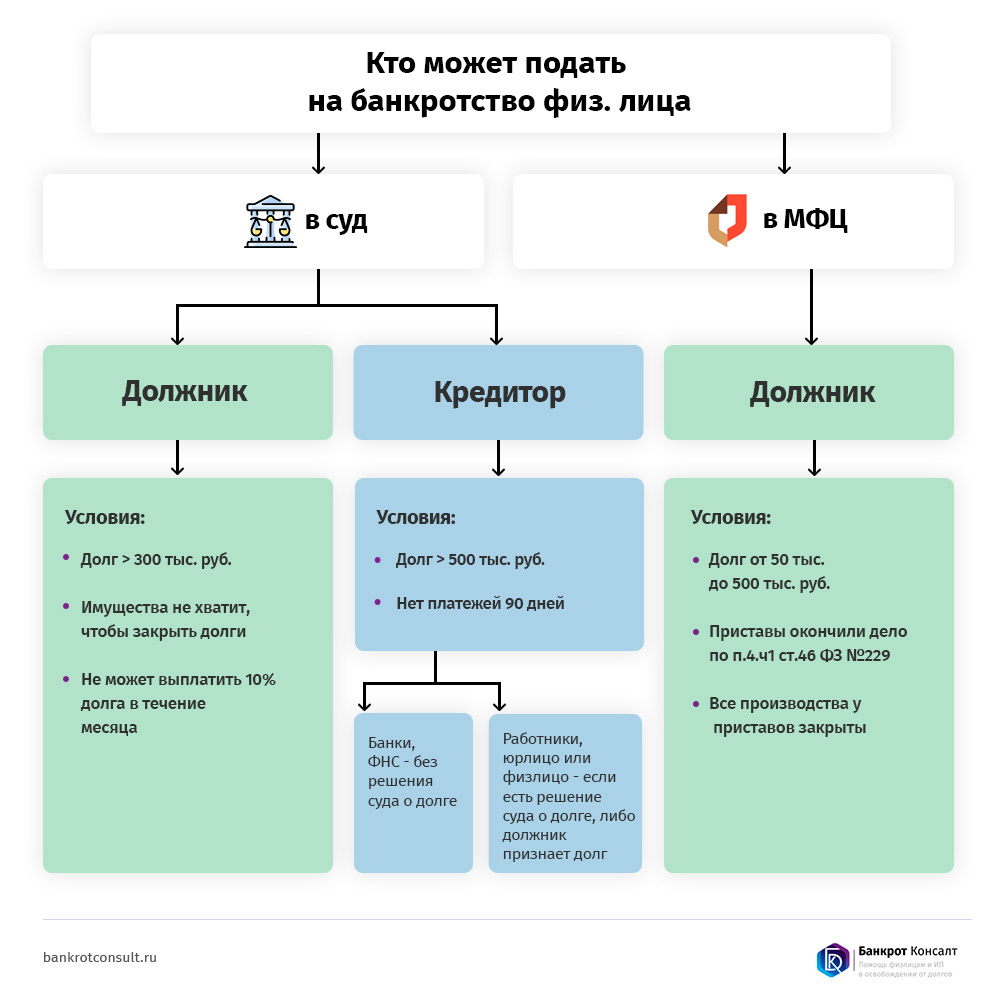

Кто может подать на банкротство физического лица

Основания для возбуждения банкротства указаны в законе № 127-ФЗ. Инициирование процедуры банкротства допускается по заявлению должника или его кредиторов. Со стороны кредиторов документы могут подать банки и МФО, займодавцы по распискам, контрагенты по договорам, налоговый орган, другие лица.

При этом законодательство предусматривает разные основания для возбуждения дела в арбитражном суде и МФЦ. Также в 127-ФЗ указаны разные основания и признаки, при которых должник или кредитор может подать на банкротство. Подробнее об этих нюансах читайте в нашем материале.

Способы банкротства в России

Почему так важен способ банкротства? Потому что в законе предусмотрен разный порядок возбуждения и ведения судебного и внесудебного банкротства. В зависимости от ситуации, банкротиться можно:

- через арбитражный суд — если сумма просроченных долгов превысила 500 000 рублей (или приближается к ней), либо у физ. лица подтверждаются признаки неплатежеспособности;

- через Многофункциональный центр — если сумма просрочки от 50 000 до 500 000 рублей, а ФССП окончила производства ввиду отсутствия у должника имущества .

Других способов банкротства не существует. В частности, нельзя пройти эту процедуру через мировых судей, приставов, суды общей юрисдикции, налоговый орган.

Судебным банкротством занимается арбитраж. При этом ведением дела, управлением активами должника и их реализацией будет заниматься финансовый управляющий, назначенный судом. Многофункциональные центры, напротив, сами ведут банкротное дело, не привлекают управляющего, не проводят реализацию активов.

Почему нельзя обанкротиться через МФЦ,

если у меня нет средств на найм

финуправляющего? Спросите юриста

Кто может подать заявление на банкротство физического лица в арбитражный суд

В федеральном законе № 127-ФЗ судебному банкротству физических лиц посвящена отдельная глава X. В ней есть статьи, описывающие основания для возбуждения банкротного дела, особенности проведения всех процедур, последствия для должника-банкрота. Банкротство будет возбуждено по заявлению должника или кредитора.

Должник

Чаще всего банкротство физического лица возбуждается по инициативе самого должника. Это вполне логично, так как по итогам дела кредиторы рискуют потерять шанс на взыскание долгов. Для должника, напротив, успешное завершение дела позволит освободиться от большинства обязательств .

Риск подачи на банкротство со стороны должника может заключаться:

- в последствиях, предусмотренных законом (например, запрет на занятие руководящих постов в организации);

- в отказе в списании задолженностей (например, при фиктивности банкротства, при неправомерных действиях с имуществом);

- в привлечении к ответственности за противоправные действия (например, в установленном случае преднамеренности банкротства);

- в потере имущества, которое выставят на реализацию (при этом отдельные виды имущества по закону оставят должнику).

Можно избежать перечисленных рисков, либо минимизировать их последствия, если тщательно подготовиться к банкротству, проанализировать ситуацию. Для этого рекомендуем обратиться к нашим юристам, которые специализируются на сопровождении банкротных дел.

Через арбитраж может объявить себя банкротом и индивидуальный предприниматель (ИП). Для него действуют примерно те же правила ведения процедуры, что и для физического лица без статуса ИП. Но есть и ряд отличий. Например, действующий ИП обязан до инициации банкротства разместить соответствующее уведомление на Федресурсе (не позже 15 дней). Специальным последствием для ИП-банкрота будет временный запрет на повторную регистрацию предпринимательства через налоговый орган (5 лет).

Как часто налоговые органы подают

на банкротство обычного физ лица,

не ИП? Спросите юриста

Кредиторы

Должник может стать банкротом по требованию кредиторов. При этом заявление в арбитраж может подать любой из кредиторов, если должник будет соответствовать признакам несостоятельности (неплатежеспособности).

Кредиторами физического лица могут быть:

- банки;

- микрофинансовые организации (МФО);

- налоговый орган;

- займодавцы по распискам, договорам;

- контрагенты по договорам (это актуально для ИП);

- работники предпринимателя, перед которыми есть долги по зарплате, выходному пособию, другим выплатам;

- взыскатели алиментов, других периодических платежей;

- лица, которым должник обязан платить компенсацию вреда и ущерба;

- компании ЖКХ;

- операторы стационарной и мобильной связи;

- кредиторы по другим видам обязательств.

У должника может быть сразу несколько кредиторов, в том числе с однородными требованиями. Для возбуждения банкротства будет достаточно заявления и документов от одного кредитора. Остальные смогут позже заявить о своих требованиях, когда информация о деле появится на Федресурсе, в картотеке арбитражных дел.

Если суд возбудит банкротство, требования сможет подать кредитор с любой суммой задолженности. Более того, такое право возникнет и у кредиторов, перед которым обязательство возникло уже после возбуждения дела. Такие обязательства рассматриваются как текущие платежи, имеют приоритет при погашении за счет доходов и конкурсной массы.

Также текущие платежи не спишут с банкрота после завершения дела, что является преимуществом для кредитора. Типичным примером текущих обязательств (платежей) являются налоги, если обязанность их платить возникла после открытия банкротства.

А долги за ЖКХ во время банкротства

— это текущие платежи или их

тоже можно списать?

Основания для подачи заявления на судебное банкротство

У должника и кредиторов разные основания для возбуждения судебного банкротства. Их будет проверять арбитражный суд после получения заявления и других документов. Если основания для возбуждения дела отсутствуют , судья откажет в заявлении.

Со стороны кредиторов

В ст. 213.3 закона № 127-ФЗ указано, что право подачи заявления на банкротства возникает у кредитора, если сумма требований (долга) превышает 500 000 рублей, а период просрочки составляет от 3-х месяцев. Период просрочки начинает течь с даты, когда должно быть исполнено обязательство. Эти моменты проверяются по договорам, судебным актам, материалам исполнительного производства и другим документам.

На банкротство в арбитражный суд могут подать кредиторы или сам должник

Заявление на банкротство в МФЦ вправе подать только сам должник. Кредиторы могут банкротить физическое лицо, если сумма долгов превышает 500 000 рублей, а период просрочки составляет свыше 3 месяцев. Должник может банкротиться через арбитраж при сумме долгов от 500 000 рублей, либо при наличии признаков неплатежеспособности.

Если сумма задолженности менее 500 000 рублей, либо просрочка составляет менее 3-х месяцев, кредитору откажут в возбуждении банкротства. При этом для заявления требований по уже возбужденному делу таких ограничений нет. Например, если арбитраж открыл банкротное производство по инициативе любого лица, то заявление в реестр кредиторов можно подавать при любой сумме и периоде просрочки.

Со стороны должника

У должника существо больше оснований для обращения на судебное банкротство. Прежде всего, отметим условия, при которых физическое лицо обязано само инициировать банкротное дело. Это нужно сделать, если погашение долгов одному или нескольким кредиторам сделает невозможным исполнение обязательств перед другими лицами. При этом размер таких обязательств должен составлять не менее 500 000 рублей.

В случае, если гражданин обязан сам подать в арбитраж на банкротство, он должен это сделать в течение 30 дней. Срок начинает течь с момента, когда должник узнал (или обязан был узнать) о невозможности выплаты долгов кредитору. За неподачу на банкротство в указанном выше случае грозит штраф от 1 000 до 3 000 рублей.

Если сумма долгов составляет менее 500 000 рублей, то у гражданина тоже может возникнуть право на банкротство. Для этого нужно подтвердить документами один или несколько признаков неплатежеспособности.

К таким признакам закон № 127-ФЗ относит:

- полное прекращение выплат по обязательствам, если срок их погашения уже наступил;

- наличие просрочки свыше 1 месяца по более чем 10% от всех обязательств должника;

- если сумма задолженности превышают общую стоимость активов гражданина;

- если ФССП окончила производство по взысканию по причине отсутствия у должника активов.

Обоснованность заявления будет проверять суд. Также в судебном заседании свои возражения смогут представить кредиторы. Если будет установлено, что через непродолжительное время гражданин сможет восстановить свою платежеспособность и начать погашение долгов, то судья откажет в возбуждении дела. Или же введет процедуру реструктуризации долгов.

При каком доходе суд может ввести

вместо списания долгов их реструктуризацию?

Спросите юриста

Действующие и просроченные обязательства должника будут проверяться по документам. Это могут быть судебные акты, договоры и расписки, графики кредитных платежей, документы от приставов и т.д. Чтобы избежать отказа в возбуждении банкротства, рекомендуем оформлять и собирать документы в арбитраж при поддержке наших юристов.

У кого есть право подачи заявления на банкротство через МФЦ

Гражданин может быть признан банкротом через Многофункциональный центр. Такая возможность появилась относительно недавно (с сентября 2020 года). Поэтому количество банкротов по решению МФЦ пока намного меньше, чем по стандартной судебной процедуре. Отличий между судебным и внесудебным банкротством очень много. Прежде всего, это касается оснований для подачи заявлений в МФЦ.

Кредиторы

Одна из ключевых особенностей внесудебного банкротства — кредиторы лишены права подавать заявление в МФЦ. Такая возможность есть только у должников (физических лиц, ИП).

Но со своей стороны, кредиторы вправе:

- знакомиться с публикациями о возбуждении банкротного дела на Федресурсе;

- проверять, не совершал ли должник сделок по получению займов (кредитов) в течение периода банкротства (это запрещено и может повлечь отказ в списании долгов);

- подавать запросы в федеральные органы для получения сведений о наличии у должника зарегистрированных прав на имущество (например, через Росреестр можно получить выписку ЕГРН по правам на недвижимость);

- подавать заявления в арбитраж о возбуждении судебного банкротства, если у гражданина выявлены или появились активы, за счет которых можно гасить долги.

А если мне во время прохождения внесудебного

банкротства досталось наследство,

что делать? Спросите юриста

По сути, единственным вариантом защиты своих интересов для кредитора является выявление какого-либо имущества, ранее не обнаруженного приставами. Или тот факт, что должник не указал в заявлении о каком-то долге перед определенным кредитором. Только в этом случае кредитор сможет добиться возбуждения банкротства в арбитраже и прекращения дела в МФЦ. Соответственно, в судебной процедуре можно рассчитывать на возврат хотя бы части долгов, так как будет проводиться реализация активов .

Должник

Право на подачу заявления в Многофункциональный центр есть только у должника. Это может быть физическое лицо или ИП.

У заявителя должны подтверждаться два условия для возбуждения внесудебного банкротства:

- окончание приставами производства по взысканию (причиной окончания дела может быть только отсутствие имущества);

- размер всех обязательств (например, в том числе и алиментов) должен быть от 50 000 до 500 000 рублей.

Соответствие указанным условиям должник декларирует в заявлении. МФЦ запросит данные о закрытии дела у приставов, проверит основание для окончания производства. Сумма обязательств будет проверена по приложениям к заявлению. При несоответствии данных МФЦ вынесет отказ в возбуждении банкротства.

Если у вас остались вопросы, связанные с основаниями для возбуждения банкротства, проконсультируйтесь у наших юристов. Мы поможем даже в самой сложной ситуации!