Как на сайте ФНС узнать о том, что операции по расчетному счету приостановлены

Для борьбы с налоговыми недоимками и непредставлением отчетности у ФНС есть действенный инструмент — блокировка расчетного счета. Причем Налоговая служба может блокировать суммы на счетах компаний и предпринимателей напрямую, а не через суд. Поэтому при проверке в базе судебных приставов никаких долгов может не быть, а в действительности операции по счетам в банках приостановлены по решению ФНС.

Когда ФНС может блокировать счет

Правила наложения ограничений на расходные операции, а также на перевод электронных денежных средств, Налоговой службе дает статья 76 НК РФ. Решение о блокировке счета принимается руководителем налогового органа или его заместителем.

Банковский счет может быть заморожен в следующих случаях:

- Организация или ИП не заплатили налоги, штрафы, пени, проценты согласно требованию об уплате (пп. 1, 8 ст. 69, п. 2 ст. 76 НК РФ).

- В течение 10 рабочих дней со дня окончания срока организация не представила налоговую декларацию (пп. 1, 3 ст. 76 НК РФ).

- Налогоплательщик не передал налоговому органу квитанцию о приеме документов в электронном виде. Срок блокировки по истечении 10 дней со дня истечения срока передачи таких документов — 6 дней (п. 5.1 ст. 23 НК РФ).

- В качестве обеспечения исполнения решения налогового органа по итогам камеральной или выездной проверок (п. 1 ст. 76, п. 10.2 ст. 101 НК РФ). Арест вводится только после вынесения решения о привлечении организации к ответственности (п. 10 ст. 101 НК РФ).

- Если налоговый агент опоздал больше чем на 10 дней со сдачей нового расчета 6 НДФЛ или расчет по страховым взносам (п. 3.2 ст. 76 НК РФ).

- Налогоплательщик не обеспечил электронный документооборот по ТКС с инспекцией – в течении 10 рабочих дней после того, как инспекция обнаружила, что налогоплательщик не исполнил обязанность и не подключился к оператору ЭДО (п. 5.1 ст.23, пп 1.1. п.3 ст. 76 НК РФ).

Приняв решение, налоговый орган выпускает постановление и направляет его напрямую в банк. Информация о блокировке счета на сайте ФНС появится уже на следующий день.

Если денежных средств на счете не хватает, то выплата по постановлению ФНС будет поставлена в очередь. При этом все входящие на счет платежи будут приниматься без ограничений, а списания будут происходить в соответствии с очередностью, установленной статьей 855 Гражданского кодекса. Налоговые недоимки по постановлениям налоговой гасятся в третью очередь.

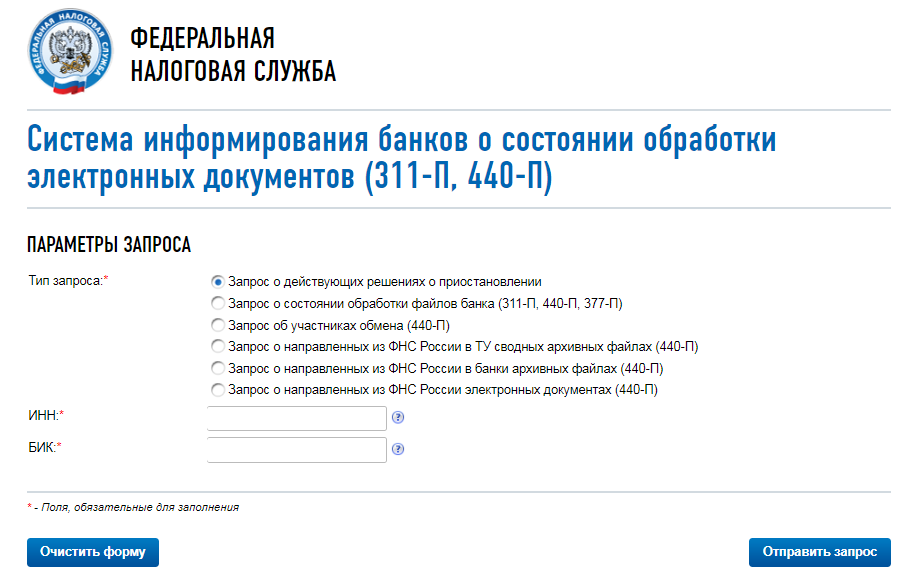

Как на сайте ФНС узнать о блокировке счета

Рассмотрим этот вопрос на примере организации, у которой точно имеется налоговая задолженность. Эту информацию можно взять из сервиса ФНС «Сведения о юридических лицах, имеющих задолженности по уплате налогов». Алгоритм действий довольно простотой:

В меню следует выбрать первый пункт — «Запрос о действующих решениях о приостановлении». Появятся поля для ввода данных:

- ИНН. Нужно внести ИНН того налогоплательщика, о счете которого требуется получить информацию.

- БИК. Сервис предназначен для банков, поэтому в это предполагается вносить БИК того банка, который формирует запрос. Рядовой же пользователь может вписать любой реальный БИК.

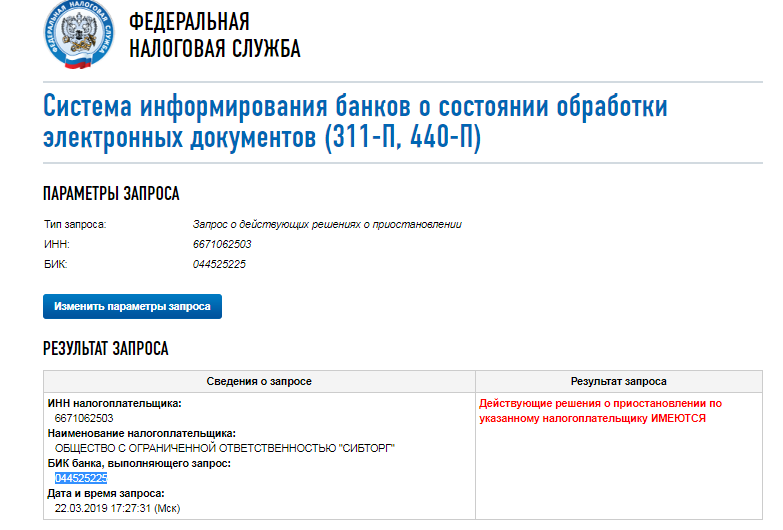

Далее нужно нажать кнопку «Отправить запрос», и система выдаст результат:

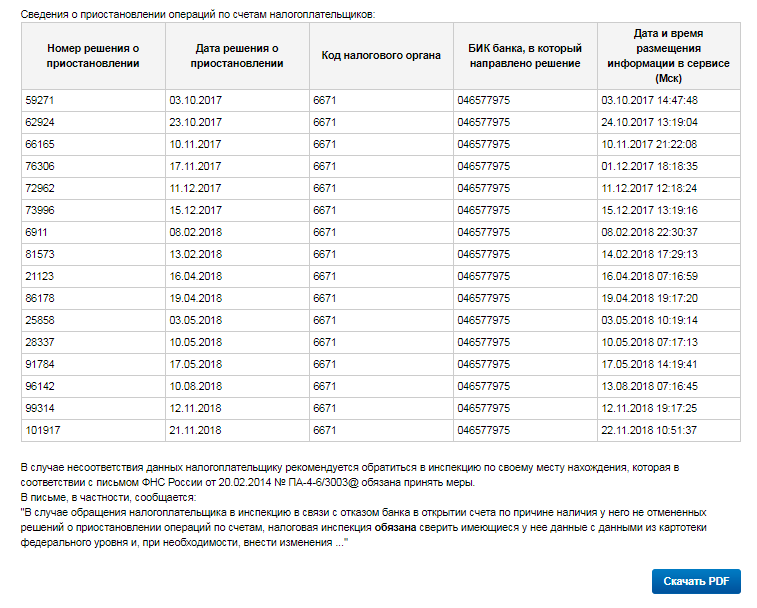

Как видим, в отношении счетов проверяемого налогоплательщика имеются решения о приостановке операции по расчетным счетам. В идущей далее таблице система показывает их реквизиты. Сведения о причинах блокировки и суммы недоимки не показываются.

Обнаружена блокировка. Что делать?

Чаще всего блокировка происходит из-за неуплаты обязательных платежей. При этом у налогоплательщика на руках теоретически должно быть требование от инспекции о необходимости погасить задолженность. То есть он должен знать о том, что выявлена недоимка. Но на практике так бывает не всегда. Поэтому нередко информация о блокировке счета оказывается для налогоплательщика сюрпризом. Например, типичная ситуация: на счет накладываются ограничения из-за недоплаты в несколько рублей.

Что же делать налогоплательщику? Как видно, сервис ФНС дает информацию о номере решения о приостановлении операций по счету. Следует связаться со своей налоговой инспекцией и выяснить, почему такое решение было принято. Ошибки бывают, и нередко. Например, платеж был выполнен в срок, но ИФНС не получила информацию о нем. К слову, чтобы избежать подобных недоразумений, рекомендуется периодически проводить сверку с налоговым органом.

Если в итоге выясняется, что блокировка наложена не без оснований, то недоимку нужно уплатить. Лучше сделать это добровольно, но можно дождаться, пока на счете появятся деньги, и сумма спишется автоматически.

Порядок взыскания долга после перехода на ЕНП

Переход на единый налоговый платёж (ЕНП) существенно изменил порядок взыскания задолженности по налогам. Теперь оценивает не долг по каждому налоговому обязательству, а сальдо на едином счёте. Если оно отрицательное, за плательщиком будет числиться недоимка, а налоговая инспекция начнёт взыскание долга в бесспорном порядке. Но в некоторых случаях налоговым инспекторам все же придётся обратиться за взысканием долга в суд.

В статье разбираем новые правила взыскания задолженности.

Порядок учёта недоимки с 2023 года

Расчёты с бюджетом через ЕНП осуществляются в следующем порядке:

- Налогоплательщик переводит сумму единого платежа одной платёжкой. При этом все обязательства по налогам и взносам можно погасить одной суммой или перевести денежные средства частями. Это нужно сделать до срока оплаты. Для большинства налоговых выплат данный срок наступает 28-го числа.

- Денежные средства попадают одной суммой на единый налоговый счёт (ЕНС). Сотрудники налоговой не знают, за что плательщик перечислил средства: для распределения ЕНП по нужным направлениям им нужно посмотреть отчётность, а также уведомления об исчисленных суммах налогов.

- Налоговики самостоятельно распределяют ЕНП по обязательствам компании или ИП в следующей последовательности:

-

- недоимки по НДФЛ

- недоимки по остальным налоговым платежам

- текущие платежи

- начисленные пени, проценты и штрафные санкции (Федеральный закон от 29 мая 2023 года № 196-ФЗ)

- Если средств на едином счёте хватило, чтобы погасить все обязательства, на счёте будет числиться нулевой остаток или переплата — нулевое или положительное сальдо ЕНС. Если же средств не хватило, по налогам образуется долг — отрицательное сальдо ЕНС.

- К взысканию образовавшейся задолженности налоговики приступят по новым правилам.

Где можно посмотреть налоговую задолженность

Если на ЕНС будет числиться отрицательное сальдо, налогоплательщик получит от ФНС требование об уплате задолженности (прил. 1 к Приказу ФНС от 2 декабря 2022 года № ЕД-7-8/1151@), из которого можно будет узнать размер текущего долга по налогам. Это и будет являться извещением плательщика об отрицательном сальдо ЕНС.

Также сумму задолженности вы можете узнать через:

- Личный кабинет налогоплательщика.

- Сайт Госуслуг, сервис «Узнай свою задолженность».

- В реестре решений о взыскании задолженности, если налоговая служба уже приняла решение (приказ ФНС от 30 ноября 2022 года № ЕД-7-8/1138@).

- В справках ИФНС, которые она подготовит по соответствующему заявлению за 5 дней:

-

- о наличии положительного, отрицательного или нулевого сальдо ЕНС (приказ ФНС РФ от 30 ноября 2022 года № ЕД-7-8/1128@)

- о принадлежности сумм средств, перечисленных в качестве ЕНП (приказ ФНС РФ от 30 ноября 2022 года № ЕД-7-8/1129@)

Приказ ФНС от 14 ноября 2022 года № ЕД-7-19/1086@ утверждает форму заявления на получение указанных справок.

Общий порядок взыскания недоимки

Переходный период по ЕНП продлится до конца 2023 года, поэтому сейчас взыскивают только подтверждённые долги. Если налогоплательщик не соглашается с отрицательным сальдо, в отношении него проводится индивидуальная сверка: задолженность не взыщут, пока показатели не сверят (письма ФНС от 26 января 2023 года № ЕД-26-8/2@, от 28 февраля 2023 года № ЕД-26-8/4@).

Порядок взыскания недоимки:

- Налоговики отправляют плательщику требование об уплате задолженности (п. 1, п. 2 ст. 70 НК РФ):

-

- при отрицательном сальдо до 3 тысяч рублей в течение 1 года. Срок отсчитывается от даты, на которую был сформирован минусовой остаток

- при отрицательном сальдо более 3 тысяч рублей в течение 3 месяцев

В требовании содержится информация о долге, пенях, штрафах и процентах на дату его выставления, а также о сроке погашения долга. Согласно п. 3 ст. 69 НК РФ, когда срок погашения долга не указан, заплатить необходимо в течение 8 рабочих дней. Налоговая погасит требование об уплате задолженности, после того как поступит платёж на сумму, достаточную для покрытия отрицательного сальдо ЕНС.

- Если налогоплательщик не рассчитается с бюджетом вовремя, ФНС в течение 2 месяцев примет решение о взыскании и разместит его в специальном реестре. Также в соответствии с п. 4 ст. 46 НК РФ налоговая инспекция вправе приостановить операции по счетам.

- По поручению ФНС банк спишет сумму задолженности со счёта (ст. 47, ст. 76 НК РФ). Если средств на счетах будет недостаточно, начнётся взыскание задолженности за счёт числящегося за плательщиком имущества, чем займутся приставы. Но если налоговая инспекция пропустит срок взыскания, ей придётся обращаться для взыскания задолженности в суд.

Важно: согласно п. 1 постановления Правительства РФ от 29 марта 2023 года № 500, с целью урегулирования задолженности в 2023 году, срок вынесения решения о взыскании увеличен с 2 до 6 месяцев.

Бесспорный порядок взыскания налоговых долгов

Взыскание долгов осуществляется в размере отрицательного сальдо ЕНС на определённую дату: нельзя потребовать от плательщика большую сумму. Изначально налоговая служба отправляет плательщику требование об уплате долга. Если он его не исполняет, ФНС приступает к процедуре принудительного взыскания: сразу за счёт денег, драгоценных металлов, числящихся на счетах в банке, и электронных денег, а затем за счёт имущества должника (п. 3 ст. 46 НК РФ).

За счёт денег в банке и электронных денег должника

Действия налоговой

- Выносит решение о взыскании в течение 2 месяцев после того, как истечёт срок исполнения требования. Как упоминалось выше, в 2023 году этот срок увеличен до 6 месяцев.

- Отправляет должнику решение о взыскании в течение 6 рабочих дней.

- Всем банкам, в которых у плательщика имеются счета, поручает списать средства и перечислить долг.

- Размещает в реестре решение и поручения на перечисление задолженности или перевод электронных денег. Если отрицательное сальдо изменится, это также будет отражено в реестре. В случае увеличения долга должника проинформируют по ТКС или в личном кабинете в течение 6 рабочих дней.

- Приостанавливает операции по счетам и переводы электронных денег (п. 13 ст. 46 НК РФ). Если денег всё равно не хватит, ФНС передаст дело в Федеральную службу судебных приставов, которая может арестовать имущество должника (пп. 1 и 3 ст. 77 НК РФ).

Сейчас действуют новшества:

- расходные операции по счёту будут заморожены только в пределах суммы отрицательного сальдо ЕНС. Банк ежедневно проверяет размер долга по реестру решений о взыскании задолженности (п. 2 ст. 76 НК РФ)

- у плательщика с заблокированным счётом появилась возможность открыть новый счёт, вклад, депозит (п. 12 ст. 76 НК РФ). Однако все расходные операции по новым счетам будут заморожены в день их открытия

Действия банка

Последовательность, в которой банк списывает долги в размере, который указали налоговики в поручении:

- с рублёвых расчётных счетов

- если долг ещё остался, с валютных, потом металлических счетов

- если средств не хватило, списывают электронные деньги (п. 8, п. 10 ст. 46 НК РФ)

Срок списания будет зависеть от остатка средств на счетах:

- с рублёвых счетов в течение 1 операционного дня (опердня)

- с валютных, металлических счетов в течение 2 опердней

- за счет электронных денег в рублях в течение 1 опердня

- за счёт электронных денег в валюте в течение 2 опердней

- с рублёвых счетов — в течение 1 опердня

- с валютных, металлических счетов — в течение 2 опердней

- если электронных денег опять будет недостаточно или они отсутствуют, долг спишут, когда появится необходимая сумма

Прекращение взыскания

Поручения ФНС на списание долгов перестанут действовать, когда на ЕНС плательщика будет нулевое или положительное сальдо. Согласно п. 7 ст. 46, п. 8 ст. 76, п. 13 ст. 77 НК РФ, счета плательщика (бывшего должника) будут разблокированы.

За счёт имущества должника

В соответствии с п. 11 ст. 46, п. 1 ст. 47 НК РФ, если задолженность не смогли взыскать в полном размере из денежных средств должника, остаток будет списан за счёт его имущества. Налоговая инспекция вынесет постановление о взыскании, а судебные приставы проведут само взыскание.

Действия налоговой

- Выносит постановление о взыскании долга за счёт имущества налогоплательщика. При этом налоговая служба не обязана направлять должнику это постановление.

- Размещает постановление в реестре взысканий, согласно срокам, прописанным в п. 3 ст. 47 НК РФ.

- В это же время направляет постановление судебным приставам.

Действия судебного пристава

- Издают постановление о возбуждении исполнительного производства в течение 6 рабочих дней.

- Направляют должнику и ФНС копии постановления в течение следующего рабочего дня после его издания.

- Взыскивают долги в принудительном порядке, если должник не погасил их в течение 5 рабочих дней. Срок для погашения отсчитывается с даты получения постановления о начале исполнительного производства.

- Изымают имущество должника и реализуют его через специализированные организации. Полученными деньгами погашают долги перед налоговой, расходы по исполнительному производству и исполнительский сбор. В п. 7 ст. 47 НК РФ указана очередность изъятия имущества.

Судебные приставы взыскивают долги в течение 2-х месяцев, однако, если задолженность не закроется за это время, взыскание долгов продолжится дальше (п. 8 ст. 36 229-ФЗ). В ходе исполнительного производства приставы вправе арестовывать счёта и имущество должника.

Прекращение взыскания

Согласно п. 1 ст. 46, п. 1 ст. 47 229-ФЗ, исполнительное производство будет прекращено, если:

- задолженность погашена полностью

- налоговая служба отозвала требование

- приставы полностью израсходовали возможности взыскания (к примеру, должник обанкротился или ликвидировался, у него закончилось имущество)

Пристав выносит постановление сразу после завершения исполнительного производства. Не позднее следующего рабочего дня он должен отправить копии постановления плательщику и налоговой.

Судебный порядок взыскания налоговых долгов

Если налоговики пропустили срок бесспорного взыскания, для взыскания долга с плательщика им придётся обратиться в суд.

Помимо этого, согласно п. 3 ст. 45, п. 1, п. 3 ст. 48 НК РФ, следующую задолженность взыскивают только в судебном порядке:

- Если долг возник из-за переквалификации сделки, изменения статуса плательщика или характера его деятельности.

- Если долг возник после проверки налоговой службой по сделкам взаимозависимых лиц.

- При списании долгов со счетов взаимосвязанных организаций.

- При взыскании долгов с физлиц (не ИП).

При взыскании долга через суд сумму долга исключают из совокупной обязанности и не отражают на ЕНС, пока судебный акт о взыскании задолженности или о восстановлении пропущенного срока взыскания не вступит в силу (подп. 2 п. 7 ст. 11.3 НК РФ).

Судебный порядок взыскания налоговых долгов состоит из следующих шагов:

Досудебный порядок

Налоговая инспекция должна отправить налогоплательщику требование об уплате задолженности (п. 2 ст. 213 АПК РФ, п. 1 ст. 69 НК РФ). Налоговая инспекция сможет обратиться с требованием в суд, только если уведомила плательщика об имеющихся долгах.

Направление заявления в суд

Налоговая инспекция может заявить в суд о задолженности только в срок исковой давности, прописанный в НК РФ (п. 2 ст. 45, ст. 46, ст. 47 НК РФ).

Согласно п. 1 ст. 131 АПК РФ, если плательщик не согласен с налоговой инспекцией, ему нужно оформить возражения в виде отзыва и подать его в суд в электронном или бумажном виде. К отзыву необходимо приложить все подтверждающие документы (первичные документы, налоговые декларации, платёжные поручения).

Важно: копию отзыва следует направить в налоговую заказным письмом с описью вложения и уведомлением о вручении. Сделать это нужно до судебного заседания, чтобы налоговики ознакомились с вашими возражениями.

Проведение судебного разбирательства

В соответствии с п. 2 ст. 215 АПК РФ суд должен известить все стороны о месте и времени разбирательства.

Директор компании или индивидуальный предприниматель могут присутствовать:

- лично

- через представителя

- по видеосвязи, если в суде есть такая возможность: нужно заранее подать ходатайство (ст. 153.2 АПК РФ)

Суд рассматривает налоговые дела приблизительно 3 месяца (п. 1 ст. 215 АПК РФ), однако судья вправе отложить разбирательство или приостановить его.

Вынесение решения суда

По итогам судебного разбирательства судья выносит одно из решений:

- полностью или частично удовлетворить иск ИФНС

- отказать ИФНС (п. 5 ст. 170 АПК РФ) – в данном случае взыскание прекращают

Если кто-либо из сторон не согласен с решением суда, его можно обжаловать.

Исполнение судебного решения

Постановление арбитража вступает в силу через месяц после его принятия. В реестре о взыскании задолженности размещают:

- информацию о судебном акте

- поручение на перечисление долга

Как обжаловать решение налоговой инспекции

Согласно подп. 12 п. 1 ст. 21, ст. 137 НК РФ, должник вправе обжаловать любой ненормативный акт налоговой инспекции. Для этого нужно подать жалобу в вышестоящую налоговую и только после этого – в суд.

Досудебный порядок необязательно соблюдать по имущественным требованиям при неисполнении постановлений о взыскании задолженности (п. 48 постановления Пленума ВС от 22 июня 2021 года № 18).

Как добиться признания долгов безнадёжными и их списания

В соответствии с подп. 4-4.1 п. 1 ст. 59 НК РФ долги признают безнадёжными в случаях, если:

- суд издал акт об истечении срока взыскания

- пристав вынес постановление об окончании исполнительного производства: прошло 5 лет с даты образования задолженности, а её размер слишком мал для банкротства

Налогоплательщик может самостоятельно добиться признания долга безнадёжным и его списания. Для этого следует:

- обратиться в суд, предоставив акт сверки с ИФНС

- если при судебном разбирательстве будет подтверждено, что утрачена возможность принудительного взыскания, судья выдаст соответствующий акт (п. 9 постановления Пленума ВАС от 30 июля 2013 № 57)

- передать в ИФНС копию судебного акта и подать вместе с ним заявление о признании задолженности безнадёжной и её списании (п. 4 Приложения № 2 к приказу ФНС от 30 ноября 2022 года № ЕД-7-8/1131@)

- ИФНС в течение 5 рабочих дней примет решение о списании долга. По запросу могут выдать копию решения

Если ИФНС отказала в списании задолженности или же не приняла никакого решения, вы можете пожаловаться в вышестоящую налоговую инспекцию, а затем в суд.

Ещё материалы по теме

Календарь бухгалтера: январь 2024 года

Уведомление при досрочной уплате страховых взносов за декабрь

Отменяют статус «02» в платёжном поручении

Leave a Reply Отменить ответ

Отчетность

- ПФР

- ЕФС-1

- СЗВ-СТАЖ

- СЗВ-КОРР

- СЗВ-ИСХ

- ОДВ-1

- СЗВ-М

- СЗВ-ТД

- Справка о доходах

- Справка о доходах в соцзащиту

- 6-НДФЛ

- Декларация по УСН (доходы-расходы)

- Декларация по УСН (доходы)

- Сведения о среднесписочной

- Декларация по НДС

- Декларация по ЕНВД

- Декларация по ЕСХН

- Единая (упрощенная) декларация

- Налог на прибыль

- Налог на имущество

- Расчет по страховым взносам

- Бухгалтерский баланс

- Отчет о финансовых результатах

- 4-ФСС

Последнее

Новый бланк ЕФС-1 в 2024 году

С 1 января 2024 года сдавать отчёт ЕФС-1 нужно будет по новой форме. Изменения в бланке ЕФС-1: трудовая функция, неполное рабочее время и другие новшества.

Что делать с неверным сальдо ЕНС

Что делать налогоплательщику, который обнаружил неверное сальдо на ЕНС? Как подать обращение в ФНС?

НДС за 4 квартал 2023 года: заполняем декларацию правильно

Декларацию по НДС предоставляют все компании и ИП на ОСНО. Инструкция по заполнению декларации по НДС. Как сдавать декларацию по НДС. Сроки сдачи декларации за 4 квартал 2023 года (за год).

Самое читаемое

- Как заполнить форму ЕФС-1

- Налоговики ответили, необходимы ли нулевые уведомления об исчисленных налогах

- 3-НДФЛ за 2021 год: образец заполнения в 2022 году

- Начинающему ИП: какими документами нужно оформлять хозяйственные операции

- Исправление ошибок в уведомлениях об исчисленных налогах

- Форма КНД 1112542 — заявка на возврат переплаты по налогам в 2023 году

- Исправление ошибок в ЕФС-1

- Справка о доходах работника для соцзащиты в 2024 году: как составить

- Коды ошибок СЗВ-СТАЖ: 10, 20, 30, 40 и 50

- Декларация УСН с объектом «доходы» за 2022 год

Взыскание задолженности после перехода на ЕНП

Переход на единый платеж кардинально поменял порядок взыскания налоговой задолженности. Больше нет долгов по каждому обязательству. Если на едином счете появляется отрицательное сальдо, за плательщиком числится недоимка, а инспекция взыскивает долги в бесспорном порядке. Но иногда налоговикам придется обратиться в суд. Разбираемся в новых правилах.

В этой статье:

- Как учитывается недоимка с 2023 года

- Где посмотреть долги по налогам

- Общая схема взыскания недоимки

- Взыскание долгов в бесспорном порядке

- Судебное взыскание налоговых долгов

- Как обжаловать решение налоговиков

- Как признать долги безнадежными и списать их

Как учитывается недоимка с 2023 года

Расчеты с бюджетом через ЕНП подразумевают такой порядок:

- Плательщик перечисляет единый платеж одной платежкой. Можно погасить все обязательства по налогам и взносам одной суммой или же перечислить деньги частями. Главное — успеть до срока оплаты: для большинства налоговых оплат он наступает 28 числа.

- Деньги попадают на единый счет также одной суммой. Налоговики не знают, что за средства перечислил плательщик: чтобы распределить ЕНП по нужным направлениям, они смотрят отчетность и уведомления об исчисленных суммах.

- Единый платеж распределяют по обязательствам компании или ИП. Налоговики делают это сами. Сначала списывают недоимки по НДФЛ, потом НДФЛ, после идет такая последовательность — недоимки по остальным налогам, текущие платежи, затем пени, проценты и штрафы (Федеральный закон от 29.05.2023 № 196-ФЗ).

- Если единого платежа хватило для погашения всех обязательств, на счете будет переплата или нулевой остаток — положительное или нулевое сальдо ЕНС. Если денег не хватило, появится долг по налогам — отрицательное сальдо ЕНС.

- Налоговики приступят к взысканию задолженности по новым правилам.

Экстерн автоматически сформирует платежку на уплату налога по данным из декларации, уведомления об исчисленных суммах или требования

Где посмотреть долги по налогам

При отрицательном сальдо ЕНС налогоплательщик получит требование об уплате задолженности (приложение 1 к Приказу ФНС от 02.12.2022 № ЕД-7-8/1151@). По сути, это извещение плательщика об отрицательном сальдо единого счета. Из него можно узнать текущий долг по налогам.

Кроме того, посмотреть долги можно:

- в личном кабинете налогоплательщика;

- на Госуслугах — через сервис «Узнай свою задолженность»;

- в реестре решений о взыскании задолженности — только если налоговики уже выпустили такое решение (Приказ ФНС от 30.11.2022 № ЕД-7-8/1138@).

Еще сумму задолженности можно узнать из справок ИФНС — их сделают за 5 дней:

- справка о наличии положительного, отрицательного или нулевого сальдо ЕНС (Приказ ФНС РФ от 30.11.2022 № ЕД-7-8/1128@);

- справка о принадлежности сумм денежных средств, перечисленных в качестве ЕНП (Приказ ФНС России от 30.11.2022 № ЕД-7-8/1129@).

Заявления на получение этих справок утверждены Приказом ФНС от 14.11.2022 № ЕД-7-19/1086@.

Сверяйтесь с налоговой по ЕНС в автоматическом режиме и отслеживайте расхождения в наглядной таблице

Общая схема взыскания недоимки

До конца 2023 года продлится переходный период по ЕНП, поэтому взыскивают только подтвержденные долги. Если плательщик не согласен с отрицательным сальдо, с ним проведут индивидуальную сверку. И пока показатели не сверят, задолженность не взыщут (письма ФНС от 26.01.2023 № ЕД-26-8/2@, от 28.02.2023 № ЕД-26-8/4@).

Сначала налоговики отправляют требование об уплате задолженности (п. 1, п. 2 ст. 70 НК РФ):

- Если отрицательное сальдо не больше 3 000 рублей — в течение года. Срок отсчитывают от даты формирования минусового остатка.

- Если отрицательное сальдо больше 3 000 рублей — в течение трех месяцев.

В требовании указывают долг, пени, штрафы и проценты на дату его выставления. Срок погашения долга тоже пишут в требовании. Но если срока нет, заплатить надо в течение восьми рабочих дней (п. 3 ст. 69 НК РФ). Налоговики погасят требование, когда поступит платеж в размере отрицательного сальдо ЕНС.

Если должник не расплатится с бюджетом в срок, налоговики в течение двух месяцев примут решение о взыскании и разместят его в специальном реестре. А еще могут приостановить операции по счетам (п. 4 ст. 46 НК РФ).

Банк спишет задолженность по поручению ФНС (ст. 47, ст. 76 НК РФ). Если денег на счетах недостаточно, начнется взыскание за счет имущества плательщика — этим уже займутся приставы. А если налоговики пропустят срок взыскания, им придется обращаться в суд.

Чтобы урегулировать задолженность в 2023 году, срок вынесения решения о взыскании увеличили с двух до шести месяцев (п. 1 Постановления Правительства от 29.03.2023 № 500).

Взыскание долгов в бесспорном порядке

Долги взыскивают в размере отрицательного сальдо ЕНС на конкретную дату: потребовать от плательщика больше нельзя. Налоговики отправляют требование об уплате долга, и если плательщик его не исполняет, приступают к процедуре принудительного взыскания — сначала за счет денег, драгметаллов на счетах и электронных денег, а потом за счет имущества (п. 3 ст. 46 НК РФ).

За счет денег в банке, электронных денег

Что делают налоговики

- Выносят решение о взыскании — в течение двух месяцев, как истек срок исполнения требования. В 2023 году этот срок увеличили до шести месяцев.

- Отправляют решение должнику — в течение 6 рабочих дней.

- Поручают списать и перечислить долг банкам, в которых у плательщика открыты счета.

- Размещают решение и поручения на перечисление задолженности или перевод электронных денег в реестре. Когда отрицательное сальдо меняется, это тоже отражают в реестре. Если долг увеличился, плательщика проинформируют по ТКС или в личном кабинете — в течение 6 рабочих дней.

- Приостанавливают операции по счетам и переводы электронных денег (п. 13 ст. 46 НК РФ). Если денег все равно не хватило, налоговики передадут дело в ФССП, и приставы могут арестовать имущество (п. 1, п. 3 ст. 77 НК РФ).

По новым правилам замораживаются лишь расходные операции по счету в размере отрицательного сальдо ЕНС. Банк ежедневно узнает о размере долга из реестра решений о взыскании задолженности (п. 2 ст. 76 НК РФ).

И еще одно новшество — плательщик с заблокированным счетом сможет открыть новый счет, вклад или депозит. Раньше такой возможности не было (п. 12 ст. 76 НК РФ). Но все расходные операции по новым счетам заморозят в день их открытия.

Что делает банк

Списывает долги в размере, который указали налоговики в поручении. Сначала списывают деньги с рублевых расчетных счетов. Если долг еще остался, задействуют валютные, потом металлические счета. Если и этих средств не хватило, переходят к электронным деньгам (п. 8, п. 10 ст. 46 НК РФ).

Срок списания зависит от остатка средств на счетах:

С рублевых счетов — в течение 1 операционного дня

С валютных и металлических счетов — в течение 2 операционных дней

За счет электронных денег в рублях — в течение 1 операционного дня

За счет электронных денег в валюте — в течение 2 операционных дней

По мере поступления средств:

- с рублевых счетов — в течение одного операционного дня;

- с валютных и металлических счетов — в течение двух операционных дней.

Если электронных денег опять недостаточно или их нет, долг спишут, когда появится нужная сумма

Как прекращают взыскание

Как только на ЕНС плательщика будет положительное или нулевое сальдо, поручения на списание долгов перестанут действовать. Счета бывшего должника разблокируют (п. 7 ст. 46, п. 8 ст. 76, п. 13 ст. 77 НК РФ).

За счет имущества плательщика

Если долг не взыскали полностью из денег плательщика, остатки спишут за счет его имущества (п. 11 ст. 46, п. 1 ст. 47 НК РФ). Постановление выносит инспекция, а само взыскание проводят судебные приставы.

Что делают налоговики

- Выносят постановление о взыскании за счет имущества плательщика. Направлять это постановление должнику налоговики не обязаны.

- Размещают постановление в реестре взысканий. Сроки прописаны в п. 3 ст. 47 НК РФ.

- Одновременно направляет постановление судебным приставам.

Что делает судебный пристав

Приставы действуют в соответствии со ст. 30, ст. 68 Федерального закона от 02.10.2007 № 229-ФЗ):

- Выпускают постановление о возбуждении исполнительного производства — в течение 6 рабочих дней.

- Направляют копии постановления должнику и налоговикам — на следующий рабочий день после издания документа.

- Принудительно взыскивают долги, если плательщик не погасил их в течение 5 рабочих дней. Срок для погашения отсчитывают от даты получения постановления о начале исполнительного производства.

- Изымают имущество, реализуют его через специализированные организации и этими деньгами погашаются долги перед ФНС, расходы по исполнительному производству и исполнительский сбор. Очередность изъятия имущества указана в п. 7 ст. 47 НК РФ.

Приставы взыскивают долги в течение двух месяцев. Но если за это время задолженность на закроется, взыскание продолжится дальше (п. 8 ст. 36 229-ФЗ). В ходе исполнительного производства приставы могут арестовывать счета и имущество должника.

Как прекращают взыскание

Исполнительное производство заканчивают, если (п. 1 ст. 46, п. 1 ст. 47 229-ФЗ):

- полностью погасили задолженность;

- налоговики отозвали требование;

- приставы исчерпали возможности взыскания, например, должник ликвидировался или обанкротился, у него закончилось имущество.

Как только исполнительное производство закончится, пристав вынесет постановление. Не позднее следующего рабочего дня он отправляет копии постановления плательщику и в инспекцию.

Судебное взыскание налоговых долгов

Если налоговики пропустили срок бесспорного взыскания, погасить долг можно только через суд. Кроме того, только в судебном порядке взыскивают задолженность (п. 3 ст. 45, п. 1, п. 3 ст. 48 НК РФ):

- если долги списывают со счетов взаимосвязанных компаний;

- если долг возник из-за переквалификации сделки, изменения статуса плательщика или характера его деятельности;

- если долг возник после проверки ФНС по сделкам взаимозависимых лиц;

- если долг взыскивают с физлица (не ИП).

При взыскании через суд сумма долга исключается из совокупной обязанности и не отражается на ЕНС, пока не вступит в силу судебный акт о взыскании задолженности или о восстановлении пропущенного срока взыскания (подп. 2 п. 7 ст. 11.3 НК РФ).

Шаг 1. Досудебная процедура

Налоговики отправляют требование об уплате задолженности (п. 2 ст. 213 АПК РФ, п. 1 ст. 69 НК РФ). Они могут подать иск в суд, только если известили плательщика о долгах.

Шаг 2. Подача заявления в суд

Инспекция может заявить в суд о задолженности только в срок исковой давности, который прописан в Налоговом кодексе (п. 2 ст. 45, ст. 46, ст. 47 НК РФ).

Если плательщик не согласен с инспекцией, он оформляет возражения в виде отзыва и подает его в суд — в электронном или бумажном виде (п. 1 ст. 131 АПК РФ). К отзыву приложите все подтверждающие документы — первичку, декларации, платежные поручения.

Копию отзыва направьте налоговикам — заказным письмом с описью вложений и уведомлением о вручении. Сделайте это до судебного заседания, чтобы в ИФНС смогли ознакомиться с вашими возражениями.

Шаг 3. Судебное разбирательство

Суд извещает участников о месте и времени разбирательства (п. 2 ст. 215 АПК РФ). ИП или директор компании могут присутствовать лично или же отправить своего представителя. Можно участвовать и по видеосвязи, если в суде есть такая возможность: надо заранее подать ходатайство (ст. 153.2 АПК РФ).

Налоговые дела рассматривают около трех месяцев (п. 1 ст. 215 АПК РФ). Но судья может отложить или приостановить разбирательство.

Шаг 4. Решение суда

По итогам разбирательства судья выносит решение: полностью или частично удовлетворяет иск ИФНС или отказывает налоговикам (п. 5 ст. 170 АПК РФ). Если суд отказал в удовлетворении иска, взыскание прекратится. А если кто-то из участников не согласен с решением судей, его можно обжаловать.

Шаг 5. Исполнение решения

Постановление арбитража вступает в силу через месяц после принятия. Информация о судебном акте и поручение на перечисление долга размещаются в реестре о взыскании задолженности.

Как обжаловать решение налоговиков

Должник может обжаловать любой ненормативный акт налоговиков (подп. 12 п. 1 ст. 21, ст. 137 НК РФ). Сначала жалобу подают в вышестоящую налоговую и только потом в суд.

По имущественным требованиям при неисполнении постановлений о взыскании задолженности необязательно соблюдать досудебный порядок (п. 48 Постановления Пленума ВС от 22.06.2021 № 18).

Как признать долги безнадежными и списать их

Долги признают безнадежными, если (подп. 4-4.1 п. 1 ст. 59 НК РФ):

- суд издал акт об истечении срока взыскания;

- пристав вынес постановление об окончании исполнительного производства: с даты образования долга прошло пять лет, а его размер мал для банкротства.

Но плательщик и сам может добиться признания долга безнадежным и его списания. Для этого надо обратиться в суд, предоставив акт сверки с ИФНС. И если в ходе судебного дела подтвердится, что возможность принудительного взыскания утрачена, судья выдаст соответствующий акт (п. 9 Постановления Пленума ВАС от 30.07.2013 № 57).

Копию судебного акта передайте в ИФНС. Вместе с ним подайте заявление о признании задолженности безнадежной и ее списании (п. 4 Приложения № 2 к Приказу ФНС от 30.11.2022 № ЕД-7-8/1131@). Налоговики примут решение о списании в течение 5 рабочих дней. Копию решения выдадут по запросу.

Если ИФНС отказала в списании задолженности или вообще не приняла никакого решения, можно пожаловаться в вышестоящую инспекцию, а потом в суд.

Все требования — в одной наглядной таблице

Контролируйте статусы и сроки по всем формализованным и неформализованным требованиям ФНС за все организации

Как проверить долги по налогам у ИП и ООО

Долги по налогам — вещь, чреватая негативными последствиями для лиц, имеющих их. Наступают такие последствия вне зависимости от того, каков тип плательщика налога: физлицо, ИП или юрлицо. Именно поэтому каждому плательщику нужно держать под контролем вопрос наличия задолженности по налоговым платежам.

- Причины наличия налоговых долгов

- Последствия неуплаты налогов

- Как узнать долги по налогам ИП, юрлиц и физлиц?

- Итоги

Причины наличия налоговых долгов

Одной из важнейших для каждого налогоплательщика является обязанность уплаты налогов, страховых взносов и сборов (подп. 1 п. 1, подп. 1 п. 3.4, п. 4 ст. 23 НК РФ). Конечно, только в том случае, если они начислены на законных основаниях.

Начисление налоговых платежей осуществляет:

- Юрлицо, и в силу этого оно, как правило, имеет представление о существующих у него долгах.

- ИП — только в части тех платежей, которые обусловлены его предпринимательской деятельностью. По условиям исчисления имущественных налогов он приравнивается к физлицу, и это освобождает его от необходимости самостоятельно рассчитывать налоги на имущество, землю, транспорт. Таким образом, самостоятельно контролировать наличие долгов по налогам ИП может только по их видам, возникающим в связи с основной деятельностью.

- Налоговый орган — в отношении имущественных налогов, уплачиваемых физлицами и ИП. О величине рассчитанных сумм он обязан известить плательщиков в определенные сроки и письменно. Неполучение такого документа приводит к возникновению у налогоплательщика обязанности уведомить ИФНС о наличии подпадающего под соответствующий налог имущества (п. 2.1 ст. 23 НК РФ).

О том, как оформляется документ о суммах налога, направляемый налоговым органом плательщику-физлицу, читайте в материале «Налоговое уведомление по транспортному налогу (образец)».

Однако всегда вероятны обстоятельства, в силу которых представление о реальной величине налога окажется искаженным. В основном они будут иметь характер технических сбоев — ошибки в учетных данных, непоступление или утрата информации о сделанных ИФНС начислениях или доначислениях.

Последствия неуплаты налогов

Неуплата налогов в срок приводит не только к начислению пеней на сумму долга (п. 1 ст. 75 НК РФ), но и может послужить основанием для инициирования процедуры взыскания или принуждения к оплате задолженности путем:

- списания денежных средств с расчетного счета юрлица или ИП по решению налогового органа (ст. 46 НК РФ);

- блокирования расчетных счетов юрлиц и ИП (ст. 76 НК РФ);

- ареста имущества юрлиц (ст. 77 НК РФ);

- взыскания за счет имущества, в т. ч. принадлежащего физлицам (ст. 47 и 48 НК РФ);

- обращения в суд (п. 2 ст. 45 НК РФ) с последующим привлечением к процедуре взыскания службы судебных приставов.

В последнем случае на сайте ФНС при сумме долга, превышающей 1 тыс. руб., неплательщик-юрлицо попадает в список должников, доступный для просмотра любому желающему получить такую информацию.

Перед заключением любого договора, рекомендуем проверить контрагента. Ведь если он не уплачивает налоги, значит, с бизнесов не все в порядке и контрагент не надежен. Проверить юрлицо или узнать ИП по ИНН можно на сайте ФНС в сервисе «Прозрачный бизнес».

Кроме этого, за неуплату налогов могут оштрафовать.

То есть неплатежи по налогам приводят к достаточно серьезным последствиям. Именно поэтому вопрос о периодической проверке наличия долгов по ним всегда является актуальным.

Как узнать долги по налогам ИП, юрлиц и физлиц?

Как узнать долги ООО по налогам, проверить на долги по налогам ИП или выяснить налоговую задолженность физлица? Способов существует несколько.

Но чтобы или воспользоваться, необходимо наличие информации об ИНН (идентификационном номере налогоплательщика). Этот номер является уникальным и присваивается при постановке плательщика на учет. Поэтому проверять ООО на долги по налогам или узнавать долги по налогам ИП нужно по ИНН. Знание этого номера необходимо и для физлица, интересующегося своими долгами.

Информирование плательщиков налогов об их долгах является обязанностью налоговых органов (подп. 10 п.1 ст. 32 НК РФ) для ситуации, когда от плательщика поступает запрос (бумажный или электронный) на предоставление соответствующей информации. ИФНС в этом случае может выдать справку одного из двух видов:

- о состоянии расчетов — два ее варианта (для юрлиц и ИП и для физлиц) утверждены приказом ФНС России от 28.12.2016 № ММВ-7-17/722@;

С 10.10.2022 справка оформляется по форме из приказа ФНС от 06.08.2021 № ЕД-7-19/728@.

- об исполнении обязанности по платежам (утверждена приказом ФНС России от 20.01.2017 № ММВ-7-8/20@).

Конкретные суммы долгов, имеющиеся на дату формирования справки, можно увидеть только в справке первого вида. Второй документ (об исполнении обязанности) будет содержать лишь сведения о том, исполнена эта обязанность или нет.

О том, как оформить запрос в ИФНС, читайте в статье «Справки о налогах: виды, когда могут потребоваться».

Однако вариант запроса справки о состоянии расчетов хорош, когда налогоплательщику нужен официальный документ для представления в какую-либо инстанцию. Если же речь идет только о выяснении того, есть ли долги по каким-либо налогам и каковы их суммы, то можно воспользоваться иными способами проверки, рекомендованными ФНС:

- На сайте ФНС (https://www.nalog.ru), где, зарегистрировавшись в личном кабинете, можно узнать задолженность по налогам как юрлицу, так и ИП и физлицу. Здесь же можно проверить налогоплательщика по ИНН на долги по налогам юридических лиц по ИНН, ОГРН или названию, переданные на взыскание в службу судебных приставов. Регистрация в личном кабинете возможна с применением:

- логина и пароля, выданных в ИФНС;

- квалифицированной электронной подписи;

- учетной записи доступа к сайту «Госуслуги».

- через центры предоставления услуг;

- некоторые интернет-банки (Сбербанк Онлайн, Тинькофф, Почта Банк Онлайн).

Если вы обнаружили недоимку по налогу, то нужно выяснить причины, по которым она возникла. В зависимости от этого различается порядок дальнейших действий. Что нужно делать в каждом случае – подробно рассказано в Готовом решении от КонсультантПлюс. Получите пробный демо-доступ к справочно-правовой системе К+ и бесплатно изучите материал.

Проверку долгов, переданных на взыскание в службу судебных приставов, можно осуществить на сайте ФССП (http://fssprus.ru/) по фамилии и имени физлица или ИНН ИП.

Итоги

Неуплата налога может быть чревата для налогоплательщика не только дополнительными расходами в виде пеней, но и принудительным взысканием неоплаченной суммы, в т. ч. за счет имущества. Поэтому особое значение приобретает возможность оперативно получать актуальную информацию о наличии долгов по налогам. Налогоплательщики всех видов (юрлица, ИП, физлица) могут узнать о своей задолженности на сайте ФНС. Для ИП и физлиц аналогичный сервис доступен также на сайте «Госуслуги».