Запрещена оплата данному бину что это

Интернет-платежи стали неотъемлемой частью нашей повседневной жизни. Всё больше людей предпочитают онлайн-покупки, электронные транзакции и мобильные платежи удобному и быстрому наличному расчету. Однако порой в процессе оплаты возникают некоторые проблемы, которые могут сбить с толку и остановить выполнение операции.

Одна из таких ситуаций — это сообщение «Запрещена оплата данному бину», которое может появиться при попытке совершить платеж. Что же это означает и как понять, что произошла ошибка в данном случае? БИН (Bank Identification Number) — это уникальный номер банка или выпускающей карту организации, который присваивается каждой банковской карте.

Представьте ситуацию: вы хотите совершить платеж онлайн с использованием своей банковской карты, но система вдруг сообщает, что оплата данному бину запрещена. Это означает, что банк, выпустивший карту, ограничил возможность осуществления платежей на определенном сайте или в определенной категории торговых точек.

Что означает «Запрещена оплата данному бину» и как это понять

Запрещена оплата данному бину — это сообщение, которое может появиться при попытке совершить платеж с использованием банковской карты.

БИН (Банковский Идентификационный Номер) — это уникальный номер, который присваивается каждой банковской карте и используется для идентификации банка-эмитента.

Если при попытке совершить платеж вы получите сообщение «Запрещена оплата данному бину», это означает, что банк-эмитент карты запретил использовать ее для данной операции.

Причины, по которым оплата может быть запрещена данному бину, могут быть различными:

- Недостаток средств — на карте может не быть достаточного количества денег для проведения платежа.

- Ограничения по категориям товаров или услуг — банк-эмитент может запретить оплату определенных видов товаров или услуг, например, азартных игр или алкоголя.

- Ограничения по странам — некоторые банки могут запретить оплату в определенных странах из-за высокого уровня мошенничества или других причин.

- Ограничения по времени или сумме платежа — банк-эмитент может установить ограничения на максимальную сумму платежа или время, в которое можно совершать операции.

Если вы получите сообщение «Запрещена оплата данному бину», вам следует обратиться в банк-эмитент карты для уточнения причин запрета и возможности разрешить оплату данной операции.

Важно помнить, что данное сообщение не означает неправильность или недействительность вашей карты, а является мерой безопасности, принятой банком-эмитентом для защиты ваших средств и предотвращения мошенничества.

Знакомство с понятием «бин» и его влияние на оплату

БИН (Bank Identification Number), также известный как IIN (Issuer Identification Number), это шестизначный код, который используется для идентификации банка или другого финансового учреждения, выпустившего платежную карту. БИН влияет на оплату, так как позволяет системе оплаты определить, каким банком была выпущена карта и какую платежную систему она поддерживает.

Знание БИН позволяет проводить различные проверки, чтобы определить, действительна ли карта и может ли она быть использована для проведения оплаты. Некоторые из них включают проверку срока действия карты, проверку на блокировку или потерю карты, а также проверку на наличие достаточного баланса для проведения оплаты.

Использование БИН в оплате

При проведении оплаты с использованием платежной карты, система оплаты будет проверять БИН карты для определения, на какую платежную систему или банк следует отправить запрос на авторизацию платежа. Код БИН позволяет оплате быть направленной в правильное место, что облегчает обработку платежей и повышает безопасность транзакций.

Кроме того, контроль БИН может использоваться для определения типа карты, такого как кредитная, дебетовая или предоплаченная. Это позволяет оплатной системе применить правильные правила и схемы обработки для данной карты.

Важность проверки БИН при оплате

Проверка БИН является важным шагом в процессе оплаты, поскольку она помогает предотвратить мошенничество и защитить как покупателя, так и продавца. Путем проверки БИН система оплаты может отклонить платеж, если карта не действительна, заблокирована или принадлежит категории, запрещенной для конкретной операции.

Также, проверка БИН помогает предупредить идентификацию похищеной карты, поскольку украденные карты могут быть блокированы и их БИН добавлено в черный список.

Примеры банков и их БИН

Зная БИН банка, можно легко определить, принадлежит ли карта определенному банку или платежной системе.

В заключение, БИН — это важный элемент в процессе оплаты, который помогает обеспечить безопасность и эффективность транзакций. Он позволяет системе оплаты управлять платежами, правильно маршрутизировать их и применять соответствующие правила обработки. Знакомство с понятием БИН поможет повысить понимание процесса оплаты и осознанность в области финансовых операций.

Как понять, что оплата данному бину запрещена

Оплата бинов может быть запрещена по разным причинам, связанным с безопасностью и регулятивными требованиями. В данной статье мы расскажем, какие признаки указывают на то, что оплата данному бину запрещена.

- Невозможность оплаты: если система платежей сообщает о том, что оплата данного бина невозможна, это может свидетельствовать о запрете на проведение транзакций с этим бином.

- Сообщения о безопасности: если при попытке оплаты с бином появляются сообщения о безопасности, например, о неизвестном или ненадежном получателе платежа, это может быть связано с запретом на оплату данного бина.

- Блокировка счета: если после попытки оплаты бина ваш счет был временно заблокирован или заморожен, это может свидетельствовать о нарушении правил использования данного бина и запрете на проведение операций.

- Уведомление от банка: иногда банк может выслать уведомление, в котором указывается, что оплата данному бину запрещена по регулятивным требованиям или по политике безопасности.

В случае запрета на оплату данного бина рекомендуется обратиться в банк или к провайдеру платежей, чтобы узнать причину запрета и возможные дальнейшие шаги. Также можно попробовать использовать другие способы оплаты или альтернативные бины.

Важно помнить, что запрет на оплату данного бина может быть временным или постоянным, и может быть связан с различными регулятивными требованиями, политиками безопасности или другими факторами. Поэтому всегда стоит обратиться к организации или банку, владеющему данным бином, для получения дополнительной информации и помощи.

Запрещена оплата данному бину что это

BIN в платежных картах. Что это такое и на что он влияет

В июне 2023 года в арбитражных чатах поднялся ажиотаж: ниша столкнулась с повальным отклоном платежек и рассуждала о “трастовых бинах”. BIN — это первые шесть цифр номера платежной карты, и в статье мы разобрались: какая информация в них хранится и почему для рекламных площадок это очень важно.

Что скрывают бины

BIN (Bank Identification Number) содержит информацию о том, откуда карта взялась, какая она, и какие у нее клиентские привилегии. По бину можно узнать:

- Платежную систему (Visa, Mastercard, American Express etc);

- Банк-эмитент (кто выпустил карту);

- Тип карты (кредитная или дебетовая);

- Статус (Gold, Platinum, Maestro, Standart, Electron, Signature, Infinite etc);

- Страну выпуска карты.

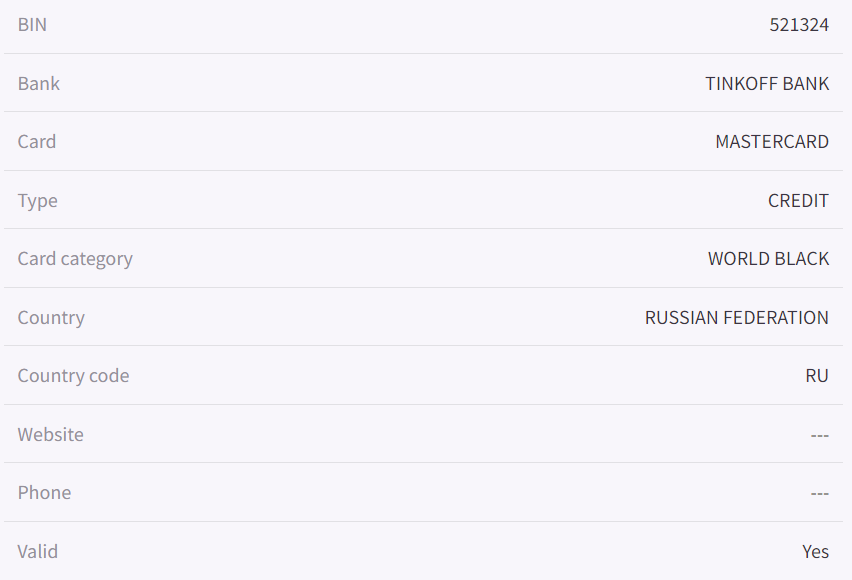

Проверить бин легко при помощи бинчекера – это сайт, где можно получить всю информацию о карте. Вот пример такого сервиса.

Откуда берутся и кому нужны бины

Платежные системы выдают номера и, следовательно, бины карт в момент их выпуска в конкретном банке. Бины используются для идентификации карты и банка во время подтверждения оплаты (авторизация), обработки платежей (процессинг) и в момент безналичных расчетов между юрлицами (клиринг).

Арбитражники не пользуются бинами напрямую, но от них зависит привязка карты и проведение платежей на рекламной площадке. Например, Facebook охотнее привяжет карты Западноевропейских и Американских банков, нежели Азиатских. Также бины в первую очередь нужно выбирать под аккаунт, а не под ГЕО залива. Если аккаунт зареган в Казахстане, а платежная карта принадлежит банку Великобритании — Facebook покажет вам фигу.

Если аккаунты, креосы, прокси можно добыть самостоятельно, то с платежными инструментами есть только один вариант — найти хорошего поставщика. Бины отражают качество карт в платежном сервисе.

Платежные сервисы

Теперь о том, где эти карты брать. Платежный сервис (платежка) — это финансовый сервис по продаже виртуальных банковских карт. Они сотрудничают с банками напрямую или реселят карты других более крупных сервисов.

У платежек разная политика монетизации. Вот за что вы можете платите провайдеру виртуальных банковских карт:

- Выпуск карты;

- Комиссия за первый депозит;

- Комиссия за пополнение карты;

- Обслуживание карты.

Перечень может отпугнуть, но есть сервисы, которые зарабатывают только на комиссии за пополнение карты и ее обслуживании. К последним относится платежный сервис EPN, который сегодня послужит примером для разбора специфики бинов.

Платежные сервисы выступают посредниками между банками и физлицами. Они зарабатывают на проценте от пополнения, обслуживании и выпуске карт. Виртуальные платежные карты — это расходники в инструментарии арбитражника, и затраты на них влияют на размер оборотки.

От чего зависит трастовость бина

Сервисы не предлагают конкретный номер карты на своих сайтах, они предлагают только бин, так как только он имеет значение. Это значит, что первые шесть цифр платежки могут быть идентичны у нескольких, не связанных между собой, арбитражников. Если рекламная сеть видит, что один и тот же бин используют, например, первобильщики, то траст у этого бина будет низким. Это приводит к увеличению вылетов на Risk Payment и невозможности привязать карту с таким же бином к аккаунту.

Следите за руками: зарегистрировались в платежке, оформили карту, пополнили ее, потратили n-ую сумму денег, а закупать рекламу с нее не получается. Потратили деньги и время, а выхлопа ноль.

А теперь — о том, как этого избежать. Рассмотрим пример сервиса EPN.

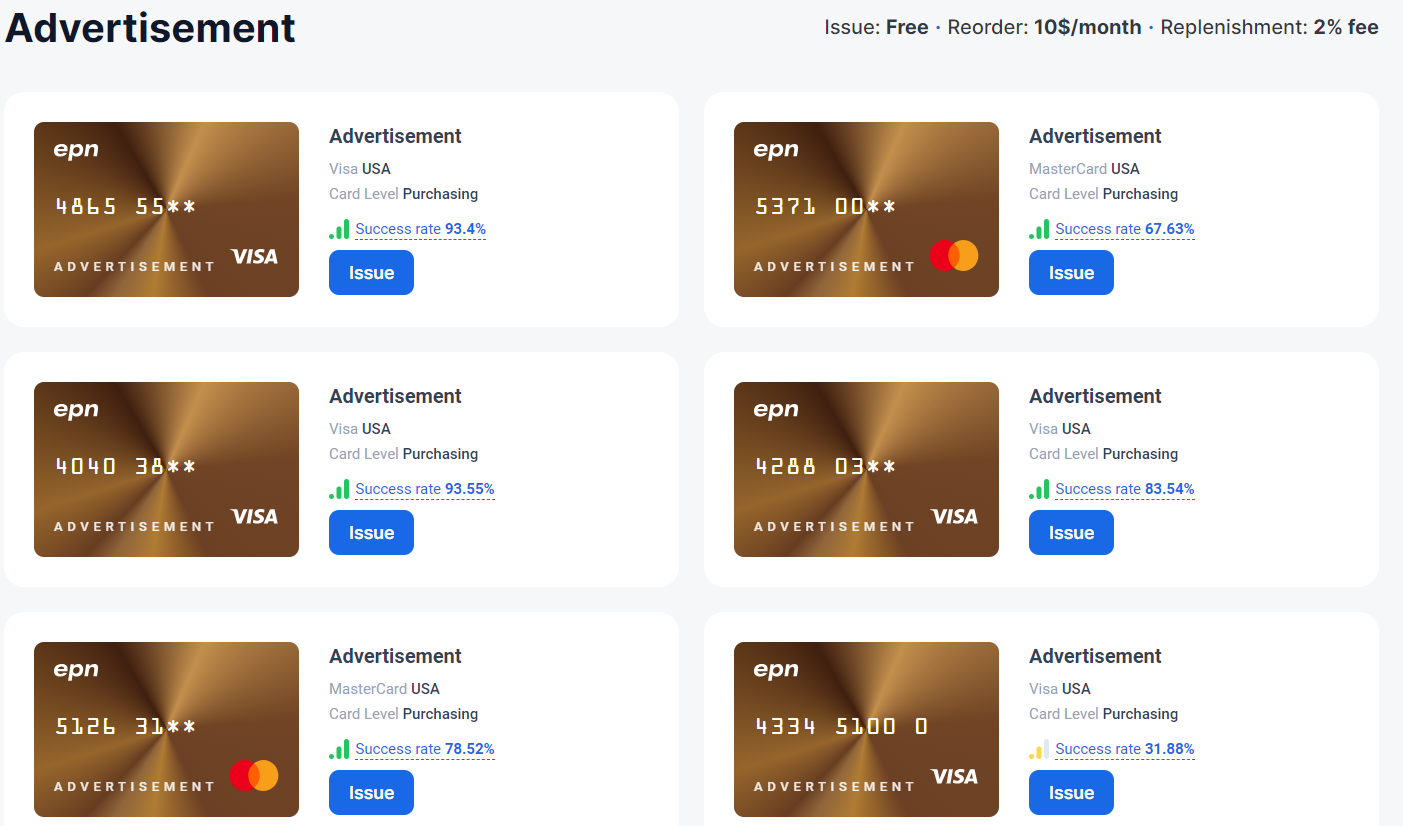

Как мы видим, на скрине шесть карточных бинов, и только один из них имеет низкий success rate в 31%. У двух карт рейт выше 90%. Как это переводится на человеческий язык?

Проценты показывают отношение аккаунтов, к которым вяжется одна платежка с указанным бином. Например, одну платежку хотят привязать к 10 аккаунтам, но привязалась она только к 7. Результат — 70%. О среднем показателе привязки у карт EPN мы поговорим ниже.

От чего зависит этот результат? От банка-эмитента, страны, где выпущена карта, статистики бина и, конечно, от рук баера.

Лучшими банками для привязки платежки для Facebook будут Европейские и Американские банки. Сервис EPN утверждает, что их бины принадлежат американским банкам. Проверяем и видим:

- SUTTON BANK;

- HANCOCK WHITNEY BANK;

- WELLS FARGO BANK;

- FLAGSTAR BANK;

- MVB BANK;

- THE CENTRAL TRUST BANK;

- JPMORGAN CHASE BANK;

- THE BANCORP BANK;

- U.S. BANK.

Значит, все верно, банки — американские, но это не поможет, если бин выжжен арбитранами или хуже — первобилами. Проверить это невозможно, но можно опираться на статистику.

На момент написания материала, средний success rate у бинов сервиса EPN равен 79,2%. Кто-то может сказать, что цифры врут в угоду маркетингу, но не каждый сервис предоставляет инфу по привязке, на которую худо-бедно можно ориентироваться при выборе карты. EPN заявляют, что анализирует статистику и блокируют клиентов при выявлении первобиллинга. Так что строгая политика в отношении должников фейсбука делает бины более трастовыми для рекламных площадок.

Насколько трастовые карты?

— Наши карты имеют высокий траст и вяжутся практически со всеми сервисами для рекламы. Мы активно боремся со всеми действиями, например, как первобильщики в FB, которые снижают трастовость наших карт. Аккаунты, нарушающие политику компании, могут быть заблокированы.

Касательно рук: каким бы уникальным и надежным не был бин, вы не застрахованы от предупреждений от площадки, если не уделите внимание фарму аккаунта и прогреву. Платежку, кстати, тоже нужно прогревать. О том, как это делать и зачем это нужно, вы можете прочесть в материале про прогрев.

Где брать платежки с качественными бинами

На платежных ресурсах и в каталогах арбитражных медиа иногда встроены таблицы сравнений. На них на первых порах можно ориентироваться.

Еще несколько советов:

- Проверяйте бины вручную либо уточняйте эти данные у службы поддержки сервиса;

- Ознакомьтесь в тематических каналах и чатах с тем, как рекламные площадки реагируют на привязку тех или иных карт;

- Уточняйте репутацию сервиса в комьюнити.

Почему это важно

Рекламные площадки анализируют данные, скрытые в бинах, и на основе этого принимают решение об аппруве карты. Если BIN вызывает сомнения, площадка может отклонить карту или заблокировать ее. В то же время, если бин не выжжен арбитражниками и относится к гео вашего аккаунта, шансы на привязку и успешную оплату вырастают в разы.

Если на бытовом уровне вы не обращали внимание на бины, то в арбитраже трафика вам следует их изучать – от этого зависят ваши заливы. Так что пользуйтесь платежками с умом и уделяйте внимание бинам.

Запрещена оплата данному бину: что это значит?

Бин (Bank Identification Number) – это первые 6-цифровые цифры, указанные на пластиковой карте. Они позволяют идентифицировать эмитента карты и тип платежной системы, к которой карта принадлежит. Однако не все карты являются правомерными инструментами платежа, что делает необходимым запретить возможность оплаты определенным бинам.

Запрещение оплаты данному бину может быть связано со следующими факторами:

- Мошенничество: Возможно, данный бин используется мошенниками для проведения незаконных операций. Идентификация и блокировка таких бинов помогает предотвратить финансовые потери и защитить потребителей от мошенничества.

- Санкции: Организации и государства могут применять экономические санкции в отношении некоторых стран или лиц. Запрет на оплату определенных бинов может быть частью таких санкций.

- Обеспечение безопасности: В некоторых случаях банк может решить запретить оплату определенных бинов для предотвращения потенциальных угроз безопасности. Это может быть связано с высокими уровнями риска использования данных карт для мошенничества или других преступлений.

Запрет оплаты определенного бина означает, что транзакции, связанные с этим бином, будут автоматически отклонены платежной системой или банком. Это мера, принимаемая для защиты финансовых систем и предотвращения незаконной деятельности. Таким образом, запрет оплаты данному бину может повысить безопасность платежных операций и снизить риски для потребителей и компаний.

Принципы безопасности платежных систем

Безопасность платежных систем – один из основных вопросов, которым занимаются компании, предоставляющие онлайн-платежные услуги. От надежности и защищенности системы зависит доверие пользователей и возможность проведения безопасных транзакций.

- Шифрование данных: одним из основных принципов безопасности является защита информации с помощью шифрования. Платежные системы используют специальные алгоритмы, позволяющие зашифровать данные, чтобы никто другой, кроме участников платежа, не имел к ним доступа.

- Аутентификация пользователей: для предотвращения несанкционированного доступа к платежной системе важно проводить процесс аутентификации пользователей. Это может включать в себя проверку логина и пароля, использование двухфакторной аутентификации или биометрических данных.

- Мониторинг транзакций: системы безопасности платежных систем проводят постоянный мониторинг транзакций с целью обнаружения подозрительной активности. Если система обнаруживает что-то необычное или потенциально мошенническое, она может заблокировать операцию и предотвратить ущерб.

- Безопасное хранение данных: платежные системы обязаны обеспечивать безопасное хранение данных пользователей. Для этого используются различные методы, включая шифрование хранилищ, регулярные аудиты системы безопасности и соблюдение важных стандартов безопасности данных.

В целом, принципы безопасности платежных систем направлены на защиту информации пользователя и предотвращение возможных угроз. Они помогают обеспечить конфиденциальность и надежность платежных операций, обеспечивая безопасность для всех участников процесса.

Международные стандарты и требования

Международные стандарты и требования — это набор правил и регуляций, которым должны соответствовать все банки и финансовые учреждения, чтобы обеспечить безопасность и надежность их операций. Они разработаны и устанавливаются международными организациями, такими как Международная ассоциация по развитию финансовых инструментов (ISDA), Международное реестровое агентство и многие другие.

Одним из таких требований является запрет на оплату данному бину. Бин (Bank Identification Number) — это уникальный номер, присвоенный банку или эмитенту кредитной или дебетовой карты. Запрет на оплату данному бину означает, что определенный банк или финансовое учреждение не имеет права принимать платежи, совершаемые с помощью карт, которые принадлежат этому бину.

Запрет на оплату данному бину может быть связан с различными факторами, такими как нарушение политики безопасности, обнаружение мошеннической деятельности, ограничение валютных операций и другие. Это мера предосторожности, которая осуществляется для защиты клиентов и предотвращения финансовых преступлений.

Международные стандарты и требования постоянно обновляются и совершенствуются с целью повышения безопасности и стабильности финансовой системы. Банки и финансовые учреждения должны постоянно следить за изменениями и актуализировать свои системы и политику, чтобы соответствовать новым требованиям. Невыполнение этих стандартов может привести к негативным последствиям, включая ограничение работы с определенными платежными системами и утрату доверия со стороны клиентов и партнеров.

Риск мошенничества и финансовой преступности

В условиях современной электронной экономики, где все больше операций происходит онлайн, риск мошенничества и финансовой преступности становится все более актуальным вопросом. Отказ от оплаты данному бину является одной из мер, принимаемых для снижения этого риска.

Мошенничество и финансовая преступность могут иметь различные формы и сценарии. К примеру, это может быть использование украденных или поддельных кредитных карт, совершение фродулентных транзакций или использование информации клиентов без их согласия.

Определение «данный бин» относится к определенной банковской карте или кредитной карте, которая имеет уникальный идентификационный номер (BIN — Bank Identification Number). Если данному бину запрещена оплата, это означает, что все операции, связанные с этим идентификационным номером, не будут приняты и отклонены банком или процессором платежей.

Запрет на оплату данному бину является мерой, принимаемой для защиты клиентов и предотвращения финансовых преступлений. Это может быть связано с обнаружением подозрительной активности или нарушениями безопасности. Блокировка оплаты данного бина позволяет предотвратить возможное мошенничество и защитить как самих клиентов, так и финансовые учреждения.

Важно отметить, что запрет на оплату данному бину не является единственной мерой, принимаемой в борьбе с мошенничеством и финансовой преступностью. Банки и платежные системы применяют множество других технических и аналитических методов, чтобы обезопасить свои системы и снизить риск мошеннических операций.

Защита прав потребителей и предотвращение дискриминации

Запрет оплаты данному бину существует с целью защиты прав потребителей и предотвращения дискриминации. Этот запрет обусловлен принципом равенства и недискриминации, который закреплен законодательством многих стран.

В контексте платежей данному бину ограничение означает, что сумма оплаты не будет принята или будет автоматически отклонена. Это может произойти, если бин, к которому относится оплата, находится в списке ограниченных или запрещенных для транзакций. Такие ограничения часто возникают для бинов, связанных с незаконными или нравственно неприемлемыми деятельностями.

Запрещение оплаты данному бину является мерой, принятой в целях защиты потребителей от мошенничества, незаконных операций и нарушений законов. Это может помочь предотвратить финансовые потери, связанные с незаконными или недостойными деятельностями, и обеспечить безопасность денежных средств потребителей.

Важно отметить, что запрет оплаты данному бину не всегда означает, что сам бин является незаконным или недостойным. Ограничение может быть связано с конкретной сделкой или специфическими требованиями платежной системы. В таких случаях рекомендуется обратиться к службе поддержки или провайдеру платежных услуг для получения дополнительной информации и разъяснений.

Анонимность и легальность платежных операций

Анонимность в платежных операциях является одним из основных критериев для обеспечения конфиденциальности клиентов. Пользователи могут требовать анонимные платежи, чтобы сохранить свою личную информацию в тайне или избежать нежелательного привлечения внимания. Некоторые платежные системы предлагают анонимные опции, которые позволяют клиентам скрывать свои личные данные, такие как имена, адреса или номера карт.

Однако, не все анонимные платежи допустимы и легальны. Многие страны имеют законы и правила, регулирующие платежные операции, чтобы предотвратить отмывание денег, финансирование терроризма и другие незаконные действия. Таким образом, некоторые платежные системы ограничивают возможность анонимных платежей и требуют от клиентов предоставлять свои реальные данные для проверки личности.

При этом, важно отметить, что использование анонимных платежей не означает автоматически нарушение закона. Во многих случаях, анонимные платежи законны и могут использоваться, если они не представляют угрозы для безопасности или не нарушают другие правовые нормы. Однако, стоит помнить, что некорректное использование анонимных платежей может привести к негативным последствиям и даже к уголовной ответственности.

В любом случае, перед использованием анонимных платежей, рекомендуется ознакомиться с правилами и легальностью платежных систем, а также консультироваться с адвокатом, чтобы избежать возможных проблем с законом. Это поможет клиентам использовать анонимные платежи в рамках закона и сохранить свою конфиденциальность при выполнении финансовых операций.

Влияние рейтинга и надежности бин-номеров

Одной из важных характеристик бин-номера является его рейтинг и надежность. Рейтинг бин-номера определяется исходя из оценки его использования в сомнительных операциях или мошеннических схемах. Чем выше рейтинг, тем больше вероятность, что данный бин-номер используется в подозрительных операциях.

Запрет на оплату данному бин-номеру означает, что международная платежная система или банк обнаружили подозрительную активность с использованием этого номера. Запрет является мерой предосторожности, которая позволяет защитить клиентов от возможных финансовых потерь и мошенничества.

Рейтинг и надежность бин-номеров являются важными факторами при принятии решения о возможности проведения платежа. Банки и международные платежные системы обмениваются информацией о подозрительных операциях и используют современные технологии анализа данных для выявления мошеннической активности.

Клиентам следует обращать внимание на рейтинг и надежность бин-номеров при совершении платежей. Проверка бин-номера перед проведением операции может помочь избежать проблем с оплатой или попадания в ситуацию, когда оплата по данному бин-номеру запрещена.

Совместимость и удобство использования платежных систем

Одним из важных аспектов при выборе платежной системы является ее совместимость с различными бинами или банками. Когда платежная система запрещена для оплаты данному бину, это означает, что пользователи, чьи карты привязаны к этому бину, не могут осуществлять платежи с помощью данной системы.

Совместимость платежных систем с бинами обеспечивает удобство использования для клиентов. Если платежная система поддерживает множество бинов, это позволяет пользователям с различными банковскими картами совершать платежи без необходимости в поиске альтернативных способов оплаты.

Кроме того, удобство использования платежных систем обеспечивается наличием понятного и интуитивно понятного интерфейса. Клиенты ценят простоту и удобство процесса оплаты, поэтому платежные системы, которые предлагают четкие инструкции и минимальное количество шагов для осуществления платежа, предпочтительнее.

Еще одним фактором, влияющим на удобство использования платежных систем, является возможность осуществления быстрых и безопасных платежей. Чем меньше времени занимает процесс оплаты и чем надежнее система защиты данных клиентов, тем выше оценка пользователей.

В целом, совместимость и удобство использования платежных систем являются основными критериями, которые помогают пользователям выбрать наиболее удобный и надежный способ оплаты. Поэтому разработчики и поставщики платежных систем постоянно совершенствуют свои продукты, чтобы удовлетворить потребности клиентов и обеспечить им удобство и безопасность при проведении платежей.

Вопрос-ответ

Что означает запрет на оплату данному бину?

Запрет на оплату данному бину означает, что с данным бином связаны определенные проблемы или ограничения, и поэтому оплата с использованием этого бина запрещена. Это может быть связано с тем, что бин принадлежит категории запрещенных товаров или услуг, или что он использовался в мошеннических операциях и был заблокирован. Такой запрет обычно вводится для защиты пользователей от возможных финансовых потерь или других негативных последствий.

Какие проблемы могут быть связаны с оплатой данного бина?

С оплатой данного бина могут быть связаны различные проблемы. Например, это может быть связано с тем, что бин принадлежит запрещенной категории товаров или услуг, таких как наркотики, оружие или порнография. Также это может быть связано с тем, что бин использовался для мошеннических операций, и его было решено заблокировать, чтобы предотвратить дальнейшие аферы. Оплата данного бина может быть запрещена также из-за нарушения правил платежной системы или из-за недостаточного остатка на счете пользователя.

Какие последствия могут быть, если оплатить данный бин?

Оплата данного бина, несмотря на его запрет, может иметь негативные последствия. Во-первых, пользователь может быть подвержен риску финансовых потерь, если оплатит запрещенный бин, так как его деньги могут быть потрачены на незаконные товары или услуги. Кроме того, пользователь может столкнуться с правовыми проблемами, так как оплата запрещенного бина может рассматриваться как содействие противозаконным действиям. Наконец, оплата данного бина может привести к блокировке или ограничению аккаунта пользователя, так как платежная система может реагировать на нарушение правил и политик безопасности.

Как узнать, что данный бин запрещен для оплаты?

Для того чтобы узнать, что данный бин запрещен для оплаты, пользователю следует обратиться к правилам и политикам платежной системы, с помощью которой он планирует совершить платеж. Обычно информация о запрещенных бинах предоставляется на официальном сайте платежной системы или в приложении, через которое осуществляется платеж. Также можно обратиться к службе поддержки платежной системы, чтобы получить конкретную информацию о запрете на оплату данного бина. Важно ознакомиться с этой информацией перед совершением платежа, чтобы избежать негативных последствий.

Что такое БИН (BIN) карты и где применяется

BIN (Bank Identification Number) или БИН по русски (Банковский Идентификационный Номер), это номер, который даёт полную информацию о банке, он является частью номера карты, и используется для идентификации банка в рамках карточной платёжной системы при авторизации, процессинге и клиринге.

Банковский Идентификационный Номер (БИН, BIN) карты состоит из 6 цифр, с которых начинается номер любой банковской карты, то есть БИН банка обязательно включён в номер банковской карты.

Нужна ли информация о БИН-ах держателям банковских карт, и насколько она для них полезна, сказать сложно, тем более, что в открытом доступе БИН-ы карт банков практически не встречаются. Эта часть номера карты при оформлении переводов и платежей отдельно от всего номера карты не заполняется.

Вот так БИН можно выделить в номере карты, который указывается на карте:

БИН можно выделить в номере карты и так:

1234 56 78 9000 0000

Каждая из 6 цифр БИН-а в номере карты имеет своё, конкретное значение. БИН даёт полную и исчерпывающую информацию о банке-эмитенте и применяемой им платёжной системы, т.е. это банковский идентификатор эмитента (банка), выпустившего карту. Так что же означают эти цифры?

Используемую платёжную систему, хотя на карте и так всегда присутствует логотип этой платёжной системы. Кстати, вид платёжной системы обязательно должен совпадать с логотипом. Наиболее распространёнными на территории России пока считаются следующие платёжные системы:

Логотип Visa

Логотип Maestro

Логотип MasterCard

Запрещена оплата данному бину что это

Что нужно знать про оплату банковскими картами через интернет

Прочитав вот этот топик, я увидел, что очень многие хабралюди (в том числе и автор топика) не представляют себе, как работает оплата банковскими картами в интернете. Руководствуясь домыслами и предположениями, а не фактами, автор делает вывод, будто бы карты Сбербанка наиболее уязвимы для мошенничества в интернете. Поэтому я решил рассказать о том, как на самом деле устроена оплата банковскими картами в интернете, чтобы хабралюди на основании фактов, а не домыслов, представляли себе, как это работает, и где их могут поджидать реальные, а не мнимые, опасности.

Disclaimer: Я работаю в Сбербанке России. Моя работа связана с помощью клиентам, а не с карточками, однако раньше я работал в области e-commerce, и очень хорошо знаю, как работает схема оплаты карточками в интернете.

1. Итак, автор вышеупомянутого топика упрекнул Сбербанк в том, будто бы он, показывая при переводе на карту через терминал или «Сбербанк Онлайн» имя клиента, облегчает таким образом работу карточным мошенникам. Это утверждение не соответствует действительности, и вот почему:

При оплате в интернете карточкой, выпущенной американским банком, банк-эквайер (так называется банк, который обслуживает платежи по карточкам интернет-магазина) способен проверить и имя владельца карты, и его billing address (это адрес, куда банк, выпустивший карточку, присылает ежемесячную выписку по этой карте). Это происходит, если банк-эквайер или платежный шлюз, через который проходит платеж, использует услугу под названием AVS (Address Verification System).

Эта услуга предоставляется, как правило, независимыми от банков компаниями, которые делают запрос в бюро кредитных историй, соответствует ли данному номеру карты введенное имя и биллинговый адрес, и получают оттуда ответ «да» или «нет». Помимо США такой услугой банки-эквайеры или сами интернет-магазины могут пользоваться в Канаде, Австралии, Великобритании и Новой Зеландии. В остальных странах, в том числе и в России, AVS не существует, поэтому ни российские, ни зарубежные интернет-магазины не могут проверить, действительно ли карта с таким-то номером принадлежит человеку с таким-то именем и фамилией.

Таким образом, вывод, будто бы показ имени держателя карты, создает угрозу мошенничества с картой, не соответствует действительности. Зная реквизиты карты (а это не только номер карты), мошенники могут использовать для покупок в интернет-магазинах любые имя и фамилию, и магазин, а также его банк-эквайер, никак не смогут это проверить. Это системный баг международных платежных систем, связанный с их принципиально устаревшей архитектурой, основы которой были заложены в начале второй половины прошлого века, и не были рассчитаны ни на появление интернета, ни на появление терминалов, позволяющих в режиме реального времени авторизовывать карту в оффлайне.

2. Автор рассматриваемого топика пеняет Сбербанку на то, будто бы тот придумал делать переводы между картами, тогда как можно было бы использовать для этих целей номер счета. Однако не Сбербанк придумал переводы между картами, а международные платежные системы. Вот описание такой услуги от международной платежной системы Visa. Светить реквизиты своей карты в интернете (даже пусть и не полные реквизиты) – не самая лучшая идея, однако это делает не банк, а сами люди.

3. Автор утверждает, будто бы в Амазоне возможно подобрать срок окончания действия карты, и, на основании этого делает вывод, что номера карты достаточно для совершения мошеннических операций по картам. Я не знаком с тем, как устроена борьба с мошенничеством конкретно в Амазоне, однако уверяю вас, что этот интернет-магазин уже давным давно бы загнулся, если бы не боролся с такими элементарными видами мошенничества, как подбор номера карты и срока окончания ее действия. Думаю, что их автоматическая система борьбы с мошенничеством увеличивает оценку риска для нее с каждым разом, когда неправильно вводится срок окончания действия карты. Поэтому утверждение, что для совершения платежа на Амазоне нужно «всего лишь» перебрать «не больше 36 вариантов», является не более, чем плодом разгулявшейся фантазии.

4. Всем, кто платит карточкой в интернете, следует твердо знать одно: во всех спорах между банком-эмитентом (так называется банк, который выдал карточку) и банком-эквайером по поводу интернет-транзакций разрешаются в пользу банка-эмитента (а значит, в пользу держателя карточки). Исключение из этого правила одно – о нем пойдет речь в следующем пункте. Неважно – ввели ли мошенники правильное имя держателя карты, или даже правильный CVC/CVV – правила платежных систем при card not present транзакциях всегда стоят на стороне держателя карты. Убытки по спорным транзакциям ложатся на банк-эквайер, который перекладывает их на интернет-магазин. Более того – за каждую опротестованную операцию на интернет-магазин международными платежными системами накладывается штраф. Поэтому тому гораздо выгоднее самому побыстрее вернуть деньги держателю карты, если тот обратился в интернет-магазин с требованием вернуть деньги по транзакции, которую не совершал, чем в 100% случаев сделать это после официального опротестования транзакции, но уже с дополнительным штрафом в пользу платежной системы.

5. Единственное исключение – это транзакции с использованием 3D Secure (так эта технология называется у Visa) и MasterCard SecureCode (думаю, понятно, что это технология международной платежной системы MasterCard). На схеме работы этой технологии стоит остановиться подробнее.

Когда и банк-эмитент, и банк-эквайер (обязательно оба!) проводят интернет-транзакции с использованием одной из этих технологий, держатель карты, совершая покупку, после ввода реквизитов карты, видит окошко от своего банка, который выдал ему карточку, с просьбой ввести пароль, который знают только он и его банк. Ввод этого пароля является аналогом ввода ПИН-кода при оффлайновых транзакциях, и эти технологии были призваны дать дополнительную защиту интернет-магазинам.

Однако этот план международных платежных систем не сработал, и вот почему. Дело в том, что описанная выше схема работает только в том случае, если и банк-эквайер, и банк-эмитент сертифицированы по этим технологиям. В случае, если только один из них использует эти технологии, то тот банк, который их не использует, при спорных транзакциях оказывается в заведомо проигрышной ситуации. Из-за этого банки-эмитенты, когда видели, что им от банка-эквайера приходит запрос на авторизацию с применением Visa 3D Secure или MasterCard SecureCode, просто отказывали в авторизации, чтобы не «попадать» в случае спорных операций. А магазины, увидев, что из-за этого количество успешных авторизаций у них уменьшается, решили, что более выгодно будет «попадать» на часть оспариваемых транзакций, нежели недополучать прибыль из-за того, что банки-эмитенты дают «отлуп» (можете сами посмотреть, сколько банков в России сертифицировалось по MasterCard SecureCode).

Но это теория, а на практике вам следует знать следующее: если вы используете кредитку Сбербанка, который сертифицирован и по Visa 3D Secure, и по MasterCard SecureCode, то независимо от того, использует ли банк-эквайер, обслуживающий тот или иной интернет-магазин, эту технологию, ваши транзакции полностью защищены.

Надеюсь, что этот пост помог всем разобраться в том, чего нужно опасаться в сети, а что является домыслами и мифами.

С 2022 года чек ККМ должен содержать ИИН/БИН покупателя. По такому чеку расходы относятся на вычеты по КПН без ЭСФ

Данная поправка принята Законом РК «О внесении изменений и дополнений в Кодекс РК «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) и Закон РК О введении в действие Кодекса РК «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)» от 24 июня 2021 года № 53-VII.

- С 1 января 2022 года отменяется выписка «сводных» ЭСФ за день (по импортированным товарам, товарам ВС и из перечня изъятий);

- До 1 июля 2021 года вводится отсрочка по уплате ИПН и СН;

- С 2022 года вводится новый СНР с использованием мобильного приложения

- С 2023 года для СНР Розничного налога устанавливается ставка 6%

- С 2022 года вводится плата за майнинг

- С 1 июля 2021 года операции по счетам НП приостанавливаются в случае налоговой задолженности в размере более 6 МРП

- С 1 июля 2021 года расходы работодателя в период пандемии COVID не являются доходами работника

С 2022 года чек ККМ должен содержать ИИН/БИН покупателя (по его требованию)

В положения НК РК внесены дополнительные условия информационного наполнения чека ККМ в соответствии с пунктом 7 статьи 166 .

В данное время статьей 166 для чека ККМ устанавливается состав обязательных и дополнительных сведений, которые должны в него включаться.

В качестве дополнительных сведений пунктом 7 статьи 166 НК РК установлены: данные, предусмотренные технической документации завода изготовителя контрольно-кассовой машины, а так же сумма налога на добавленную стоимость.

Внесенная поправка дополнит имеющуюся норму с 01.01.2022 года.

7. Чек контрольно-кассовой машины может дополнительно содержать данные, предусмотренные технической документацией завода-изготовителя контрольно-кассовой машины, в том числе о сумме налога на добавленную стоимость.

Статья 166. Общие положения

7. Чек контрольно-кассовой машины может дополнительно содержать данные, предусмотренные технической документацией завода-изготовителя контрольно-кассовой машины, в том числе о сумме налога на добавленную стоимость.

Чек ККМ с функцией фиксации и (или) передачи данных также по требованию покупателя (клиента), получателя товаров, работ, услуг должен содержать идентификационный номер покупателя (клиента), получателя.

Вывод по поправке в статью 166 НК РК

Таким образом, с 2022 года, покупатель ВПРАВЕ потребовать у продавца чек ККМ с указанием в нем его идентификационных данных (ИИН/БИН).

При этом продавец ДОЛЖЕН отразить такую информацию в чеке.

При наличии чека ККМ с ИИН/БИН покупателя, расходы относятся на вычеты по КПН без ЭСФ

Законом с 2022 года внесено изменение и в пункте 3-1 статьи 242 Налогового кодекса.

В ранее действующей редакции расходы по товарам, работам, услугам при их приобретении у лиц указанных в подпункте 8 пункта 1 статьи 412 НК РК (неплательщики НДС, которые с 01.04.2021 года обязаны оформлять ЭСФ по сделкам свыше 1000-МРП), относятся на вычеты в целях КПН ТОЛЬКО при наличии ЭСФ от поставщика.

- С 1 апреля 2021 вычеты по КПН должны быть подтверждены ЭСФ;

- Обязаны ли все налогоплательщики – не плательщики НДС оформлять ЭСФ по сделкам свыше 1000 МРП с 1 апреля 2021 года?

Поправками с 2022 года вводится альтернатива и предоставляется возможность отнесения расходов на вычеты либо по ЭСФ, либо по чему ККМ, при условии что в таком чеке указаны ИИН/БИН покупателя.

3-1. Вычеты по расходам по ТРУ при их приобретении у лиц, указанных в подпункте 8) пункта 1 статьи 412 , производятся при соблюдении положений пункта 3 настоящей статьи и наличия счета-фактуры в электронной форме, за исключением:

.

Статья 242. Общие положения

3-1. Вычеты по расходам по ТРУ при их приобретении у лиц, указанных в подпункте 8) пункта 1 статьи 412 , по гражданско-правовой сделке, стоимость которой превышает 1 000 МРП. производятся при соблюдении положений пункта 3 настоящей статьи и наличия счета-фактуры в электронной форме или чека контрольно-кассовой машины с функцией фиксации и (или) передачи данных, содержащего идентификационный номер покупателя (клиента), получателя товаров, работ, услуг, за исключением:»:

Вывод по поправке в статью 242 НК РК

Таким образом с 1 января 2022 года подтверждающим документами для вычета по КПН в соответствии с подпунктом 8) пункта 1 статьи 412 помимо ЭСФ, будут являться также и чеки ККМ-онлаин с ИИН/БИН покупателя.

Обратите внимание!

На 2021 год Пилотом установлено освобождение неплательщиков НДС по оформлению ЭСФ по сделкам свыше 1 000 МРП. В свою очередь в целях отнесения расходов на вычеты по КПН, также отменено требование о наличии ЭСФ от поставщика.

Коллеги рекомендуют:

- Эмпирический математический анализ: гипотеза и теории

- Почему не так уж очевиден стратегический маркетинг?

- Эмпирический математический анализ: гипотеза и теории

Статьи по теме:

- Запрещена оплата товаров посредством мобильных переводов без применения ККМ и POS-терминалов (Разъяснение КГД МФ РК)

- Информация о выдаче чека ККМ на государственном языке

- Продлены сроки по прослеживаемости социально значимых товаров и каменного угля по ЭСФ и чекам ККМ до 31.12.2024 года

Статьи PRO по этой же теме:

Ответы линии консультации по теме:

- С 2022 года необходимо выдавать чек по мобильным платежам. Что такое «мобильный платеж»?

- Как распечатать чек ККМ на казахском языке?

- Можно ли взять на вычеты по КПН стоимость товаров, работ, услуг, приобретенных у неплательщика НДС по сделке менее 1 000 МРП без ЭСФ и чека с ИИН/БИН покупателя?

25 комментариев

Заголовок

16.03.2016 Cras sit amet nibh libero, in gravida nulla. Nulla vel metus scelerisque ante sollicitudin commodo. Cras purus odio, vestibulum in vulputate at, tempus viverra turpis.

Вложенный заголовок

16.03.2016 Cras sit amet nibh libero, in gravida nulla. Nulla vel metus scelerisque ante sollicitudin commodo. Cras purus odio, vestibulum in vulputate at, tempus viverra turpis.

Вложенный заголовок

16.03.2016 Cras sit amet nibh libero, in gravida nulla. Nulla vel metus scelerisque ante sollicitudin commodo. Cras purus odio, vestibulum in vulputate at, tempus viverra turpis.

Вложенный заголовок

16.03.2016 Cras sit amet nibh libero, in gravida nulla. Nulla vel metus scelerisque ante sollicitudin commodo. Cras purus odio, vestibulum in vulputate at, tempus viverra turpis.

Заголовок

16.03.2016 Cras sit amet nibh libero, in gravida nulla. Nulla vel metus scelerisque ante sollicitudin commodo. Cras purus odio, vestibulum in vulputate at, tempus viverra turpis.

4 комментариев

Айгерим Карыбжанова

Добрый день! По НДС может ли покупатель взять в зачет на основании чека ККМ с БИН?

Арман Тулюканов

Добрый день с пп. 1) пункта 1 Статьи 400 Налогового Кодекса РК, НДС можно взять в зачет только по документу Счет-Фактура. Даже если сумма сделки превышает 1000-кратный размер МРП.

Однако, для вычета по КПН, в соответствии с пунктом 3-1 статьи 242 НК РК на вычеты по КПН можно взять расходы по приобретении ТРУ по чеку ККМ содержащего ИИН покупателя.

3-1. Вычеты по расходам по товарам, работам, услугам при их приобретении у лиц, указанных в подпункте 8) пункта 1 статьи 412 настоящего Кодекса, по гражданско-правовой сделке, стоимость которой превышает 1000-кратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на дату совершения такой сделки, производятся при соблюдении положений пункта 3 настоящей статьи и наличии счета-фактуры в электронной форме или чека контрольно-кассовой машины с функцией фиксации и (или) передачи данных, содержащего идентификационный номер покупателя (клиента), получателя товаров, работ, услуг.

Политика проведения платежей. Оплата банковской картой онлайн

Наш сайт подключен к интернет-эквайрингу, и Вы можете оплатить заказ банковской картой Visa или Mastercard прямо на сайте. После подтверждения выбранного заказа откроется защищенное окно с платежной страницей платёжного сервиса Robokassa, где Вам необходимо ввести данные Вашей банковской карты и адрес электронной почты для квитанции или фискального чека. Мы используем протокол 3D Secure для подтверждения оплаты. Если Ваш Банк поддерживает данный протокол, Вы будете перенаправлены на сервер банка для дополнительной идентификации c помощью SMS кода. Информацию о правилах и методах дополнительной идентификации уточняйте в Банке, выдавшем Вам банковскую карту.

В поля на платежной странице требуется ввести номер карты, адрес электронной почты, срок действия карты, трёхзначный код безопасности (CVV2 для VISA или CVC2 для MasterCard). Все необходимые данные отображены на поверхности банковской карты.

CVV2/ CVC2 — это трёхзначный код безопасности, находящийся на оборотной стороне карты.

Далее в том же окне откроется страница Вашего банка-эмитента для ввода 3-D Secure кода. В случае, если у вас не настроен статичный 3-D Secure, он будет отправлен на ваш номер телефона посредством SMS. Если 3-D Secure код к Вам не пришел, то следует обратится в ваш банк-эмитент.

3-D Secure — это самая современная технология обеспечения безопасности платежей по картам в сети интернет. Позволяет однозначно идентифицировать подлинность держателя карты, осуществляющего операцию, и максимально снизить риск мошеннических операций по карте.

Случаи отказа в совершении платежа:

В случае, если ваш платёж не прошёл или операция была отменена, проверьте:

—правильно ли были введены реквизиты? Обратите внимание на срок действия вашей карты и номер;

—достаточно ли средств на вашей карте? Подробнее о наличии средств на платежной карте Вы можете узнать, обратившись в банк, выпустивший банковскую карту;

—открыта ли возможность проведения оплат в интернете? Подробнее о возможностях вашей карты карты Вы можете узнать, обратившись в банк-эмитент;

—хватает ли вам ежедневного лимита на платежи в интернете? Подробнее о лимитах вашей карты карты Вы можете узнать, обратившись в банк-эмитент.

По вопросам непрошедшей оплаты, пожалуйста обратитесь в службу поддержки банка-эмитента, выпустившего вашу банковскую карту, или в службу поддержки сайта, на котором была произведена оплата.

Платёжный сервис Robokassa защищает и обрабатывает данные Вашей банковской карты по стандарту безопасности PCI DSS. Передача информации в платежный шлюз происходит с применением технологии шифрования SSL. Дальнейшая передача информации происходит по закрытым банковским сетям, имеющим наивысший уровень надежности. Robokassa не передает данные Вашей карты интернет магазину или третьим лицам. Для дополнительной аутентификации держателя карты используется протокол 3D Secure.

В случае, если у Вас есть вопросы по совершенному платежу, Вы можете обратиться в службу поддержки клиентов по электронной почте Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра. .

Безопасность онлайн платежей

Предоставляемая Вами персональная информация (e-mail, номер банковской карты) является конфиденциальной и не подлежит разглашению. Данные Вашей банковской карты передаются только в зашифрованном виде и не сохраняются на нашем сервере.

Безопасность обработки Интернет-платежей гарантирует платёжный сервис Robokassa. Все операции с платежными картами происходят в соответствии с требованиями VISA International, MasterCard Worldwide и других платежных систем. При передаче информации используется специальные технологии безопасности карточных онлайн-платежей, обработка данных ведется на безопасном высокотехнологичном сервере платёжного сервиса.

Оплата платежными картами безопасна, потому что:

- Система авторизации гарантирует покупателю, что платежные реквизиты его платежной карты (номер, срок действия, CVV2/CVC2) не попадут в руки мошенников, так как эти данные не хранятся на сервере в зашифрованном виде и не могут быть похищены.

- Покупатель вводит свои платежные данные непосредственно в системе авторизации Robokassa, а не на сайте интернет-магазина, следовательно, платежные реквизиты карточки покупателя не будут доступны третьим лицам.

Договор публичной оферты для продажи онлайн курсов

ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящее Пользовательское соглашение (далее – Соглашение) относится к сайту ТОО «Учебный центр ВСЕ ЗАКУПКИ», расположенному по адресу https://vsezakupki.kz и ко всем соответствующим сайтам, связанным с сайтом https://vsezakupki.kz.

1.2. Сайт «Учебного центра Все Закупки» https://vsezakupki.kz- (далее – Сайт) является собственностью ТОО «Учебный центр ВСЕ ЗАКУПКИ».

1.3. Настоящее Соглашение регулирует отношения между Администрацией сайта «Учебный центр ВСЕ ЗАКУПКИ» (далее – Администрация сайта) и Пользователем данного Сайта.

1.4. Администрация сайта оставляет за собой право в любое время изменять, добавлять или удалять пункты настоящего Соглашения без уведомления Пользователя.

1.5. Продолжение использования Сайта Пользователем означает принятие Соглашения и изменений, внесенных в настоящее Соглашение.

1.6. Пользователь несет персональную ответственность за проверку настоящего Соглашения на наличие изменений в нем.

2. ОПРЕДЕЛЕНИЕ ТЕРМИНОВ

2.1. Перечисленные ниже термины имеют для целей настоящего Соглашения следующее значение:

2.1.1 « Онлайн обучение» — “Учебный Центр ВСЕ ЗАКУПКИ”, расположенный на доменном имени https://vsezakupki.kz, осуществляющий свою деятельность посредством Интернет-ресурса и сопутствующих ему сервисов.

2.1.2. “Учебный Центр ВСЕ ЗАКУПКИ” — сайт, содержащий информацию об Услугах, Продавце, позволяющий осуществить выбор, заказ и (или) приобретение Услуги.

2.1.3. Администрация сайта “Учебный Центр ВСЕ ЗАКУПКИ” — уполномоченные сотрудники на управления Сайтом, действующие от имени ТОО «Учебный центр ВСЕ ЗАКУПКИ».

2.1.4. Пользователь сайта “Учебный Центр ВСЕ ЗАКУПКИ” (далее — Пользователь) — лицо, имеющее доступ к Сайту, посредством сети Интернет и использующее Сайт.

2.1.5. Содержание сайта “Учебный Центр ВСЕ ЗАКУПКИ” (далее — Содержание) — охраняемые результаты интеллектуальной деятельности, включая видео материалы, тексты обучающих материалов, их названия, предисловия, аннотации, статьи, иллюстрации, обложки, графические, текстовые, фотографические, производные, составные и иные произведения, пользовательские интерфейсы, а также дизайн, структура, внешний вид, общий стиль и расположение данного Содержания, входящего в состав Сайта и другие объекты интеллектуальной собственности все вместе и/или по отдельности, содержащиеся на сайте “Учебный Центр ВСЕ ЗАКУПКИ”.

3. ПРЕДМЕТ СОГЛАШЕНИЯ

3.1. Предметом настоящего Соглашения является предоставление Пользователю “Учебный Центр ВСЕ ЗАКУПКИ” доступа к содержащимся на Сайте материалам и оказываемым услугам.

3.1.1. Интернет-магазин предоставляет Пользователю следующие виды услуг:

— доступ к электронному контенту на платной основе, с правом приобретения просмотра обучающего материала на Сайте “Учебный Центр ВСЕ ЗАКУПКИ”;

— доступ к информации об Услуге и к информации о приобретении Услуги на платной основе;

— доступ к индивидуальным консультациям на платной основе в соответствии с тарифами на Сайте “Учебный Центр ВСЕ ЗАКУПКИ”.

— доступ к обучающего материала на платной основе на Сайте “Учебный Центр ВСЕ ЗАКУПКИ” в разделе «Материалы для работы»;

3.1.2. Под действие настоящего Соглашения подпадают все существующие (реально функционирующие) на данный момент услуги “Учебный Центр ВСЕ ЗАКУПКИ”, а также любые их последующие модификации и появляющиеся в дальнейшем дополнительные услуги “Учебный Центр ВСЕ ЗАКУПКИ”.

3.2. Доступ к открытым разделам сайта “Учебный Центр ВСЕ ЗАКУПКИ” предоставляется на бесплатной основе.

3.3. Настоящее Соглашение является публичной офертой. Получая доступ к Сайту Пользователь считается присоединившимся к настоящему Соглашению.

3.4. Использование материалов и сервисов Сайта регулируется нормами действующего законодательства Республики Казахстан.

4. ПРАВА И ОБЯЗАННОСТИ СТОРОН

4.1. Администрация сайта вправе:

4.1.1. Изменять правила пользования Сайтом, а также изменять содержание данного Сайта. Изменения вступают в силу с момента публикации новой редакции Соглашения на Сайте.

4.1.2. Ограничить доступ к Сайту в случае нарушения Пользователем условий настоящего Соглашения.

4.1.3. Изменять размер оплаты, взимаемый за предоставление доступа к платному контенту сайта “Учебный Центр ВСЕ ЗАКУПКИ”. Изменение стоимости не будет распространяться на Пользователей, имеющих оплаченный контент к моменту изменения размера оплаты, за исключением случаев, особо оговоренных Администрацией сайта “Учебный Центр ВСЕ ЗАКУПКИ”.

4.2. Пользователь вправе:

4.2.1. Получить доступ к оплаченной части контента Сайта после соблюдения требований о регистрации и оплате.

4.2.2. Пользоваться всеми имеющимися на Сайте услугами, а также приобретать любые Услуги, предлагаемые на Сайте.

4.2.3. Задавать любые вопросы, относящиеся к услугам “Учебный Центр ВСЕ ЗАКУПКИ”.

4.2.4. Пользоваться Сайтом исключительно в целях и порядке, предусмотренных Соглашением и не запрещенных законодательством Республики Казахстан.

4.3. Пользователь Сайта обязуется:

4.3.1. Предоставлять по запросу Администрации сайта дополнительную информацию, которая имеет непосредственное отношение к предоставляемым услугам данного Сайта.

4.3.2. Соблюдать имущественные и неимущественные права авторов и иных правообладателей при использовании Сайта.

4.3.3. Не предпринимать действий, которые могут рассматриваться как нарушающие нормальную работу Сайта.

4.3.4. Не распространять с использованием Сайта любую конфиденциальную и охраняемую законодательством Республики Казахстан информацию о физических либо юридических лицах.

4.3.5. Избегать любых действий, в результате которых может быть нарушена конфиденциальность охраняемой законодательством Республики Казахстан информации.

4.3.6. Не использовать Сайт для распространения информации рекламного характера, иначе как с согласия Администрации сайта.

4.3.7. Не использовать сервисы сайта “Учебный Центр ВСЕ ЗАКУПКИ” с целью:

4.3.7. 1. загрузки контента, который является незаконным, нарушает любые права третьих лиц; пропагандирует насилие, жестокость, ненависть и (или) дискриминацию по расовому, национальному, половому, религиозному, социальному признакам; содержит недостоверные сведения и (или) оскорбления в адрес конкретных лиц, организаций, органов власти.

4.3.7. 2. побуждения к совершению противоправных действий, а также содействия лицам, действия которых направлены на нарушение ограничений и запретов, действующих на территории Республики Казахстан.

4.3.7. 3. нарушения прав несовершеннолетних лиц и (или) причинение им вреда в любой форме.

4.3.7. 4. ущемления прав меньшинств.

4.3.7. 5. представления себя за другого человека или представителя организации и (или) сообщества без достаточных на то прав, в том числе за сотрудников данного Интернет-магазина.

4.3.7. 6. введения в заблуждение относительно свойств и характеристик какой-либо Услуги из каталога “Учебный Центр ВСЕ ЗАКУПКИ”, размещенного на Сайте.

4.3.7. 7. некорректного сравнения Услуги, а также формирования негативного отношения к лицам, (не) пользующимся определенными Услугами, или осуждения таких лиц.

4.4. Пользователю запрещается:

4.4.1. Использовать любые устройства, программы, процедуры, алгоритмы и методы, автоматические устройства или эквивалентные ручные процессы для доступа, приобретения, копирования или отслеживания содержания Сайта данного “Учебный Центр ВСЕ ЗАКУПКИ”;

4.4.2. Нарушать надлежащее функционирование Сайта;

4.4.3. Любым способом обходить навигационную структуру Сайта для получения или попытки получения любой информации, документов или материалов любыми средствами, которые специально не представлены сервисами данного Сайта;

4.4.4. Несанкционированный доступ к функциям Сайта, любым другим системам или сетям, относящимся к данному Сайту, а также к любым услугам, предлагаемым на Сайте;

4.4.5. Нарушать систему безопасности или аутентификации на Сайте или в любой сети, относящейся к Сайту.

4.4.6. Выполнять обратный поиск, отслеживать или пытаться отслеживать любую информацию о любом другом Пользователе Сайта.

4.4.7. Использовать Сайт и его Содержание в любых целях, запрещенных законодательством Республики Казахстан, а также подстрекать к любой незаконной деятельности или другой деятельности, нарушающей права “Учебный Центр ВСЕ ЗАКУПКИ” или других лиц.

5. ИСПОЛЬЗОВАНИЕ САЙТА https://vsezakupki.kz.

5.1. Сайт и Содержание, входящее в состав Сайта, принадлежит и управляется Администрацией сайта.

5.2. Содержание Сайта не может быть скопировано, опубликовано, воспроизведено, передано или распространено любым способом, а также размещено в глобальной сети «Интернет» без предварительного письменного согласия Администрации сайта.

5.3. Содержание Сайта защищено авторским правом, законодательством о товарных знаках, а также другими правами, связанными с интеллектуальной собственностью, и законодательством о недобросовестной конкуренции.

5.4. Приобретение любой Услуги, предлагаемой на Сайте, требует создания учётной записи Пользователя.

5.5. Пользователь несет персональную ответственность за сохранение конфиденциальности информации учётной записи, включая пароль, а также за всю без исключения деятельность, которая ведётся от имени Пользователя учётной записи.

5.6. Пользователь должен незамедлительно уведомить Администрацию сайта о несанкционированном использовании его учётной записи или пароля, или любом другом нарушении системы безопасности.

5.7. Администрация сайта обладает правом в одностороннем порядке аннулировать учетную запись Пользователя, если она не использовалась более 24 месяцев календарных месяцев подряд без уведомления Пользователя.

5.8. Настоящее Соглашение распространяет свое действия на все дополнительные положения и условия о покупке Товара и оказанию услуг, предоставляемых на Сайте.

5.9. Информация, размещаемая на Сайте не должна истолковываться как изменение настоящего Соглашения.

5.10. Администрация сайта имеет право в любое время без уведомления Пользователя вносить изменения в перечень услуг, предлагаемых на Сайте, и (или) в цены, применимые к таким Услугам “Учебный Центр ВСЕ ЗАКУПКИ”.

6. ОТВЕТСТВЕННОСТЬ

6.1. Любые убытки, которые Пользователь может понести в случае умышленного или неосторожного нарушения любого положения настоящего Соглашения, а также вследствие несанкционированного доступа к коммуникациям другого Пользователя, Администрацией сайта не возмещаются.

6.2. Администрация сайта не несет ответственности за:

6.2.1. Задержки или сбои в процессе совершения операции, возникшие вследствие непреодолимой силы, а также любого случая неполадок в телекоммуникационных, компьютерных, электрических и иных смежных системах.

6.2.2. Действия систем переводов, банков, платежных систем и за задержки, связанные с их работой.

6.2.3. Надлежащее функционирование Сайта, в случае, если Пользователь не имеет необходимых технических средств для его использования, а также не несет никаких обязательств по обеспечению пользователей такими средствами.

7. НАРУШЕНИЕ УСЛОВИЙ ПОЛЬЗОВАТЕЛЬСКОГО СОГЛАШЕНИЯ

7.1. Администрация сайта вправе раскрыть любую собранную о Пользователе данного Сайта информацию, если раскрытие необходимо в связи с расследованием или жалобой в отношении неправомерного использования Сайта либо для установления (идентификации) Пользователя, который может нарушать или вмешиваться в права Администрации сайта или в права других Пользователей Сайта.

7.2. Администрация сайта имеет право раскрыть любую информацию о Пользователе, которую посчитает необходимой для выполнения положений действующего законодательства или судебных решений, обеспечения выполнения условий настоящего Соглашения, защиты прав или безопасности Пользователей.

7.3. Администрация сайта имеет право раскрыть информацию о Пользователе, если действующее законодательство Республики Казахстан требует или разрешает такое раскрытие.

7.4. Администрация сайта вправе без предварительного уведомления Пользователя прекратить и (или) заблокировать доступ к Сайту, если Пользователь нарушил настоящее Соглашение или содержащиеся в иных документах условия пользования Сайтом, а также в случае прекращения действия Сайта либо по причине технической неполадки или проблемы.

7.5. Администрация сайта не несет ответственности перед Пользователем или третьими лицами за прекращение доступа к Сайту в случае нарушения Пользователем любого положения настоящего Соглашения или иного документа, содержащего условия пользования Сайтом.

8. РАЗРЕШЕНИЕ СПОРОВ

8.1. В случае возникновения любых разногласий или споров между Сторонами настоящего Соглашения обязательным условием до обращения в суд является предъявление претензии (письменного предложения о добровольном урегулировании спора).

8.2. Получатель претензии в течение 30 календарных дней со дня её получения, письменно уведомляет заявителя претензии о результатах рассмотрения претензии.

8.3. При невозможности разрешить спор в добровольном порядке любая из Сторон вправе обратиться в суд за защитой своих прав, которые предоставлены им действующим законодательством Республики Казахстан.

8.4. Любой иск в отношении условий использования Сайта должен быть предъявлен в течение 10 рабочих дней после возникновения оснований для иска, за исключением защиты авторских прав на охраняемые в соответствии с законодательством материалы Сайта. При нарушении условий данного пункта любой иск или основания для иска погашаются исковой давностью.

9. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ

9.1. Администрация сайта не принимает встречные предложения от Пользователя относительно изменений настоящего Пользовательского соглашения.

9.2. Отзывы Пользователя, размещенные на Сайте, не являются конфиденциальной информацией и могут быть использованы Администрацией сайта без ограничений.

10. Реквизиты и адрес исполнителя:

ТОО «Учебный Центр «ВСЕ ЗАКУПКИ»»

Юридический и фактический адрес:

г. Алматы, ул. Макатаева 117, уг.ул. Масанчи, Бизнес центр «LOTOS» корпус В, 2 этаж, 205 офис

Тел. +7(727)328-91-46, 8-707-333-70-15

Не являемся плательщиком НДС

Запрещена оплата данному бину что это

- Главная

- Статьи

- BIN в платежных картах. Что это такое и на что он влияет

BIN в платежных картах. Что это такое и на что он влияет

Степан Коршунов

Автор глоссария, обозреватель

Прочитать позже:

В июне 2023 года в арбитражных чатах поднялся ажиотаж: ниша столкнулась с повальным отклоном платежек и рассуждала о “трастовых бинах”. BIN — это первые шесть цифр номера платежной карты, и в статье мы разобрались: какая информация в них хранится и почему для рекламных площадок это очень важно.

Что скрывают бины

BIN (Bank Identification Number) содержит информацию о том, откуда карта взялась, какая она, и какие у нее клиентские привилегии. По бину можно узнать:

- Платежную систему (Visa, Mastercard, American Express etc);

- Банк-эмитент (кто выпустил карту);

- Тип карты (кредитная или дебетовая);

- Статус (Gold, Platinum, Maestro, Standart, Electron, Signature, Infinite etc);

- Страну выпуска карты.

Проверить бин легко при помощи бинчекера – это сайт, где можно получить всю информацию о карте. Вот пример такого сервиса.

Откуда берутся и кому нужны бины

Платежные системы выдают номера и, следовательно, бины карт в момент их выпуска в конкретном банке. Бины используются для идентификации карты и банка во время подтверждения оплаты (авторизация), обработки платежей (процессинг) и в момент безналичных расчетов между юрлицами (клиринг).

Арбитражники не пользуются бинами напрямую, но от них зависит привязка карты и проведение платежей на рекламной площадке. Например, Facebook охотнее привяжет карты Западноевропейских и Американских банков, нежели Азиатских. Также бины в первую очередь нужно выбирать под аккаунт, а не под ГЕО залива. Если аккаунт зареган в Казахстане, а платежная карта принадлежит банку Великобритании — Facebook покажет вам фигу.

Если аккаунты, креосы, прокси можно добыть самостоятельно, то с платежными инструментами есть только один вариант — найти хорошего поставщика. Бины отражают качество карт в платежном сервисе.

Платежные сервисы

Теперь о том, где эти карты брать. Платежный сервис (платежка) — это финансовый сервис по продаже виртуальных банковских карт. Они сотрудничают с банками напрямую или реселят карты других более крупных сервисов.

У платежек разная политика монетизации. Вот за что вы можете платите провайдеру виртуальных банковских карт:

- Выпуск карты;

- Комиссия за первый депозит;

- Комиссия за пополнение карты;

- Обслуживание карты.

Перечень может отпугнуть, но есть сервисы, которые зарабатывают только на комиссии за пополнение карты и ее обслуживании. К последним относится платежный сервис EPN, который сегодня послужит примером для разбора специфики бинов.

Платежные сервисы выступают посредниками между банками и физлицами. Они зарабатывают на проценте от пополнения, обслуживании и выпуске карт. Виртуальные платежные карты — это расходники в инструментарии арбитражника, и затраты на них влияют на размер оборотки.

От чего зависит трастовость бина

Сервисы не предлагают конкретный номер карты на своих сайтах, они предлагают только бин, так как только он имеет значение. Это значит, что первые шесть цифр платежки могут быть идентичны у нескольких, не связанных между собой, арбитражников. Если рекламная сеть видит, что один и тот же бин используют, например, первобильщики, то траст у этого бина будет низким. Это приводит к увеличению вылетов на Risk Payment и невозможности привязать карту с таким же бином к аккаунту.

Следите за руками: зарегистрировались в платежке, оформили карту, пополнили ее, потратили n-ую сумму денег, а закупать рекламу с нее не получается. Потратили деньги и время, а выхлопа ноль.

А теперь — о том, как этого избежать. Рассмотрим пример сервиса EPN.

Как мы видим, на скрине шесть карточных бинов, и только один из них имеет низкий success rate в 31%. У двух карт рейт выше 90%. Как это переводится на человеческий язык?

Проценты показывают отношение аккаунтов, к которым вяжется одна платежка с указанным бином. Например, одну платежку хотят привязать к 10 аккаунтам, но привязалась она только к 7. Результат — 70%. О среднем показателе привязки у карт EPN мы поговорим ниже.

От чего зависит этот результат? От банка-эмитента, страны, где выпущена карта, статистики бина и, конечно, от рук баера.

Лучшими банками для привязки платежки для Facebook будут Европейские и Американские банки. Сервис EPN утверждает, что их бины принадлежат американским банкам. Проверяем и видим:

- SUTTON BANK;

- HANCOCK WHITNEY BANK;

- WELLS FARGO BANK;

- FLAGSTAR BANK;

- MVB BANK;

- THE CENTRAL TRUST BANK;

- JPMORGAN CHASE BANK;

- THE BANCORP BANK;

- U.S. BANK.

Значит, все верно, банки — американские, но это не поможет, если бин выжжен арбитранами или хуже — первобилами. Проверить это невозможно, но можно опираться на статистику.

На момент написания материала, средний success rate у бинов сервиса EPN равен 79,2%. Кто-то может сказать, что цифры врут в угоду маркетингу, но не каждый сервис предоставляет инфу по привязке, на которую худо-бедно можно ориентироваться при выборе карты. EPN заявляют, что анализирует статистику и блокируют клиентов при выявлении первобиллинга. Так что строгая политика в отношении должников фейсбука делает бины более трастовыми для рекламных площадок.

Насколько трастовые карты?

— Наши карты имеют высокий траст и вяжутся практически со всеми сервисами для рекламы. Мы активно боремся со всеми действиями, например, как первобильщики в FB, которые снижают трастовость наших карт. Аккаунты, нарушающие политику компании, могут быть заблокированы.

Касательно рук: каким бы уникальным и надежным не был бин, вы не застрахованы от предупреждений от площадки, если не уделите внимание фарму аккаунта и прогреву. Платежку, кстати, тоже нужно прогревать. О том, как это делать и зачем это нужно, вы можете прочесть в материале про прогрев.

Где брать платежки с качественными бинами

На платежных ресурсах и в каталогах арбитражных медиа иногда встроены таблицы сравнений. На них на первых порах можно ориентироваться.

Еще несколько советов:

- Проверяйте бины вручную либо уточняйте эти данные у службы поддержки сервиса;

- Ознакомьтесь в тематических каналах и чатах с тем, как рекламные площадки реагируют на привязку тех или иных карт;

- Уточняйте репутацию сервиса в комьюнити.

Почему это важно

Рекламные площадки анализируют данные, скрытые в бинах, и на основе этого принимают решение об аппруве карты. Если BIN вызывает сомнения, площадка может отклонить карту или заблокировать ее. В то же время, если бин не выжжен арбитражниками и относится к гео вашего аккаунта, шансы на привязку и успешную оплату вырастают в разы.

Если на бытовом уровне вы не обращали внимание на бины, то в арбитраже трафика вам следует их изучать – от этого зависят ваши заливы. Так что пользуйтесь платежками с умом и уделяйте внимание бинам.

Запрещена оплата данному бину: что это означает?

Запрет оплаты определенному банковскому идентификационному номеру (бину) – это мера, применяемая для защиты интересов клиента и предотвращения возможных мошеннических действий. Бин – это уникальный номер, который присваивается каждой банковской карте и позволяет идентифицировать банк-эмитента и тип карты.

Если карта, привязанная к определенному бину, была использована в мошеннических действиях, например, для совершения незаконных покупок или снятия денежных средств без согласия владельца, клиент может запросить запрет оплаты данному бину. В результате запрета оплаты, транзакции, связанные с этим бином, не будут приниматься в платежной системе.

Запрет оплаты данному бину является дополнительной мерой безопасности, которая позволяет клиенту сохранить деньги на своем счете и предотвратить возможные финансовые потери. Это особенно актуально в сфере электронной коммерции, где мошенничество является серьезной проблемой и может привести к серьезным негативным последствиям для клиента.

Запрет оплаты данному бину: что это означает?

Запрет оплаты данному бину является одним из способов банков и платежных систем управлять финансовыми транзакциями и обеспечивать безопасность платежной инфраструктуры. БИН (Банковский Идентификационный Номер) представляет собой уникальный номер, который присваивается каждой платежной карте, выпущенной банком.

Запрет оплаты данному бину означает, что банк или платежная система не разрешает проводить транзакции с использованием карт, которые имеют данный бин. Это может быть вызвано различными причинами, включая мошенническую активность, потерю или кражу карты, неблагонадежные транзакции или недостаточные средства на счете.

Запрет оплаты данному бину применяется для защиты клиентов и обеспечения безопасности платежных операций. Он может быть временным или постоянным, в зависимости от причин, по которым был введен.

Если карта имеет запрет оплаты данному бину, то все транзакции, связанные с этим бином, будут отклонены. Это означает, что вы не сможете использовать эту карту для проведения платежей или снятия наличных.

Если у вас возникли проблемы с оплатой данного бина, рекомендуется обратиться в банк, выпустивший карту, или связаться с платежной системой для получения дополнительной информации и разрешения проблемы.

Бин — что это такое и как он используется?

Бин (Bank Identification Number) – это уникальный шестизначный номер, который присваивается каждой платежной карте. Он является первыми цифрами номера карты и используется для идентификации банка-эмитента и типа карты.

Бин используется для различных целей, включая:

- Аутентификация платежей: Бин используется для проверки подлинности платежных карт при их использовании в онлайн-магазинах или других платежных системах.

- Анализ и мониторинг: Банки и другие финансовые организации используют бин для анализа данных о платежной активности и мониторинга финансовых операций клиентов.

- Блокировка и запрет: Бин может использоваться для блокировки или запрета оплаты определенными картами в случае обнаружения мошеннической активности или других проблемных ситуаций.

- Обработка платежей: Бин используется для корректной маршрутизации платежей по различным банковским системам и обеспечения безопасности операций.

Каждый бин имеет свою уникальную комбинацию первых цифр и соответствует определенному банку или категории карт. Например, бины с цифрами 4 и 5 соответствуют картам Visa и Mastercard соответственно.

Благодаря бинам финансовые организации и платежные системы могут предотвращать мошенническую активность, обеспечивать безопасность платежей и улучшать качество обслуживания клиентов.

Определение запрета оплаты по бину

Запрет оплаты по банковскому идентификационному номеру (BIN) – это мера ограничения возможности использования определенной пластиковой карты или банковского счета для совершения оплаты.

Банковский идентификационный номер (BIN) представляет собой первые 6 цифр на пластиковой карте, которые идентифицируют определенную банковскую или финансовую организацию, выпустившую эту карту.

Запрет оплаты по конкретному BIN может быть установлен по различным причинам. Например, банк может запретить оплату по определенному BIN в случае утери или кражи карты, чтобы предотвратить несанкционированные операции. Также запрет оплаты может быть установлен при подозрении в мошеннической деятельности, когда наблюдается необычная активность на карте или счете.

Запрет на оплату по BIN может быть временным или постоянным. Временный запрет может быть установлен на определенный период времени, например, до выяснения обстоятельств или до получения информации о подозрительных операциях. Постоянный запрет означает, что данный BIN будет полностью заблокирован для оплаты без возможности дальнейшего использования.

При установлении запрета оплаты по BIN банк или финансовая организация связывается с владельцем карты или счета для уточнения обстоятельств и предоставления информации о происходящем. Такие меры принимаются для обеспечения безопасности клиентов и предотвращения мошеннических операций.

Причины, по которым может быть запрещена оплата по конкретному бину

БИН (Банковский Идентификационный Номер) — это уникальный шестизначный код, который присваивается каждой банковской карте или платежной системе. Запрет оплаты по конкретному БИНу означает, что данная карта или платежная система не может использоваться для проведения оплаты в определенных условиях или на определенных веб-сайтах.

Существует несколько причин, по которым может быть запрещена оплата по конкретному БИНу:

- Мошенничество и фрод: Если определенный БИН был связан с мошенническими операциями или использовался для незаконных действий, платежные системы и банки могут запретить оплату по этому БИНу. Это делается в целях защиты клиентов и предотвращения финансовых мошенничеств.

- Высокий уровень отклонений и возвратов: Если определенный БИН имеет высокий уровень отклонений или возвратов платежей, платежные системы и банки могут ограничить или запретить возможность использования данного БИНа для оплаты. Высокий уровень отклонений может свидетельствовать о проблемах с использованием данного БИНа, что может быть связано с неправомерными действиями или недостаточной достоверностью платежей.

- Санкции и ограничения: Некоторые страны или организации могут наложить санкции или ограничения на определенные БИНы или банки. Это может произойти из-за политических, экономических или других причин. В таких случаях оплата по указанным БИНам будет запрещена.

- Проблемы с авторизацией и безопасностью: Если определенный БИН имеет проблемы с авторизацией платежных операций или не отвечает требованиям по безопасности, платежные системы и банки могут запретить оплату по этому БИНу. Это делается для защиты клиентов и предотвращения несанкционированного использования карты.

Конкретные причины запрета оплаты по БИНу могут варьироваться в зависимости от платежной системы, банка или страны. В случае запрета оплаты по определенному БИНу, рекомендуется обратиться в свой банк или провайдера платежной системы для получения более подробной информации и разъяснений.

Возможные последствия запрета оплаты по бину для клиента и продавца

БИН (банковский идентификационный номер) — это уникальный номер, который присваивается каждой банковской карте для идентификации ее эмитента. Запрет оплаты данному БИНу означает, что определенный банковский идентификационный номер будет блокирован для проведения транзакций.

Запрет оплаты данному БИНу может иметь различные последствия для клиента и продавца.

Для клиента:

- Невозможность осуществления платежей с использованием карты, которая содержит запрещенный БИН.

- Ограничение доступа к определенным услугам или товарам, которые возможно оплатить только с использованием карты с запретным БИНом.

- Необходимость заказа новой карты с другим БИНом, чтобы продолжить пользоваться услугами, которые требуют оплаты картой.

- Потеря удобства и быстроты оплаты, поскольку клиент будет вынужден искать альтернативные средства оплаты.

Для продавца:

- Невозможность принимать платежи от клиентов, у которых используется запрещенный БИН.

- Потеря потенциальных клиентов, так как некоторые клиенты могут отказаться от покупки, если не могут использовать свою карту.

- Необходимость проверять БИН каждой карты перед проведением платежа, чтобы избежать принятия запрещенного БИНа.