Как провести анализ рисков бизнеса?

Каждый бизнес встречается с рисками, которые иногда приводят к серьезным потерям. Все предусмотреть нельзя, но большинство угроз реально спрогнозировать и подготовить способы решения. Мы узнали у предпринимателей, как анализ рисков помогает остаться на плаву.

Что такое анализ рисков бизнеса

Если говорить просто, то это план действий для кризисных моментов. Риски прописывают на этапе запуска в бизнес-плане или инвестиционном проекте. На основе анализа рассчитывают финансовую модель, потому что угрозы влияют на окупаемость.

Риски учитывают и в работающем бизнесе. Например, предприниматель открыл ларек с шаурмой в марте 2020 года, а уже в апреле произошел локдаун. Кухню не подготовили к работе на доставку, посетителей принимать нельзя, и бизнес встал. По идее даже такую ситуацию нужно предвидеть, чтобы избежать проблем.

Аналитик компании 3DAnalytics Денис Загребиль считает, что в пандемию обострились регуляторные риски:

«Сегодня актуальны регуляторные риски. Как пример — введение штрафов за несоблюдение требований карантина; открытие/закрытие туристических направлений. Конечно, риски зависят от вида деятельности. В моей практике риски часто встречаются в финансовой деятельности (банки, страхование, инвестиции), информационной безопасности, экологической безопасности»

В риск-анализе прописывают 4 основных параметра:

- Вероятность. Возникновение пандемии спрогнозировать маловероятно, а вот штрафы контролирующих органов в общепите случаются не так уж и редко.

- Степень воздействия. Здесь прогнозируют потери бизнеса от возникновения рисков. МЧС может оштрафовать, а Роспотребнадзор закрыть точку до устранения недоработок. Нужно посчитать, сколько денег теряет компания в этом случае.

- Ответственный. Этот человек предотвращает риски или минимизирует последствия.

- Бюджет. Риски — это всегда затраты, и лучше продумать заранее, как компенсировать потери.

Какие риски бывают в бизнесе

У каждого бизнеса свой круг рисков, поэтому лучше открывать дело в сфере, в которой разбираетесь. Так проще определить круг потенциальных угроз. Но обычно выделяют 6 типов рисков.

Внутренние

Эти угрозы появляются от действий руководства или сотрудников. Например, компания дала таргетированную рекламу в соцсетях. Клиенты начали задавать вопросы в личных сообщениях, а менеджер односложно отвечает, не выводит на диалог, не задает вопросы. В итоге реклама привела потенциальных покупателей, но по вине сотрудника продажи не состоялись.

Производственные

На производстве происходит брак из-за человеческого фактора или некачественного сырья. Или завод встал из-за аварии на подстанции, а оборудование вышло из строя.

Финансовые

Это все, что связано с деньгами. Например, компания отправила продукты в розничные магазины, а те не расплатились в срок. Или предприниматель потратил деньги поставщиков на покупку машины, а у него не осталось средств, чтобы расплатиться по обязательствам.

Бесплатные инструменты для предпринимателя

Скачайте бесплатно шаблоны финансовых отчетов, калькуляторы скидок, пошаговые инструкции и методички от экспертов ПланФакта и зарабатывайте больше.

Получить Скачано

>15 000 раз

Страховые

Есть случаи, которые можно заранее предусмотреть и застраховать: пожар или воровство оборудования. Бизнес несет затраты на страховку, но если риски произойдут, то предприниматели получат компенсацию.

Коммерческие

Эти угрозы влияют на реализацию товаров или услуг. Например, магазин одежды столкнулся с тем, что клиенты предпочитают покупать в интернете. Или веб-студия не находит клиентов, потому что конкуренты делают сайты дешевле.

Внешние

На эти условия предприниматель не может повлиять: изменения в законодательстве, пандемия или нововведения в налоговой системе. На последнем стоит остановиться чуть подробнее. В 2021 году предприниматели столкнулись с тем, что государство отменило режим ЕНВД, а взамен предложило измененный патент. Но, как правило, патент в регионах обходится дороже, чем «вмененка». И это несмотря на то что власти разрешили уменьшать стоимость на сумму страховых взносов.

В ФНС стали строже следить за предпринимателями и обоснованностью сделок. С 2021 года налоговики изменили алгоритмы проверки 6-НДФЛ, чтобы видеть предпринимателей, которые платят меньше средней зарплаты по отрасли. То есть если сотрудники получают небольшую официальную зарплату, то ФНС может прислать требование с просьбой указать причины.

Основатель «Школы Профессионального Владельца бизнеса» Оксана Дажун считает, что предприниматели должны обращать пристальное внимание на налоговые риски:

«Важно отслеживать в налоговом контроле результаты и планы ФНС. Изучите, как выбирают компании для плановой проверки, как проводить оптимизацию налогов, как работают суды и чего ждать бизнесу от налогового администрирования. Для этого хотя бы раз в год полезно посещать тренинги, семинары, где расскажут о нововведениях и о судебной практике.

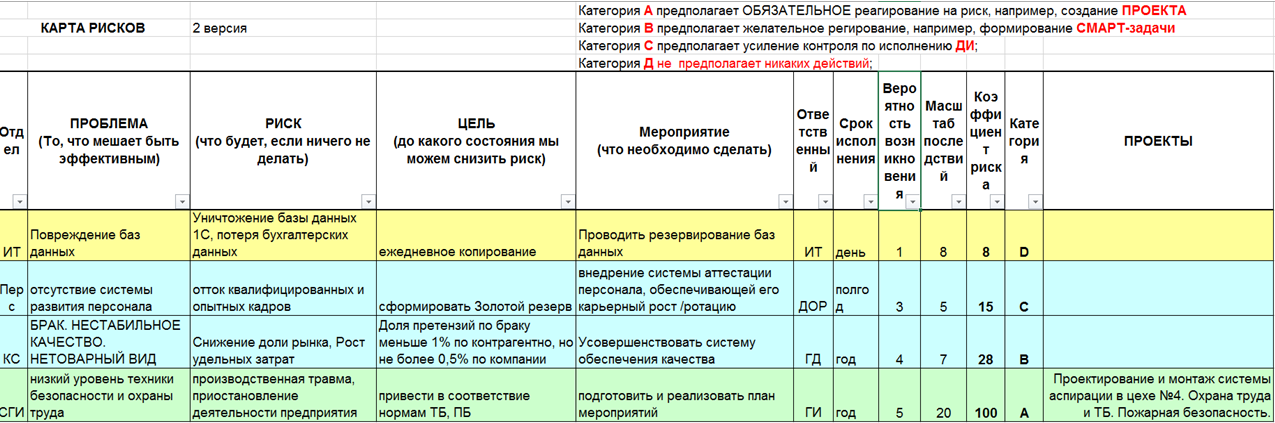

- Сформулировать проблему — то, что может быть эффективно.

- Сформулировать риск — то, что может случиться, если ничего не делать.

- Сформулировать цель — до какого состояния мы хотим и можем снизить риск.

- Сформулировать мероприятия по управлению рисками — что мы будем делать.

- Назначить ответственного за каждый риск.

- Установить конечные и контрольные сроки воздействия на риск.

- Коллегиально установить вероятность наступления риска по 10-балльной шкале.

- Коллегиально установить глубину последствий риска по 10-балльной шкале.

- Определить степень риска и категорию реагирования.

- Внести мероприятия в общий стратегический план мероприятий, индивидуальные СМАРТ-задачи»

Денис Загребиль считает, что риски у каждого бизнеса разные, но некоторые встречаются чаще:

«Риски зависят от этапа развития бизнеса или компании. Но основными я считаю некачественное оказание услуг, недобросовестных поставщиков и сотрудников, переоценку рыночных возможностей. В целом, на мой взгляд, управленческие решения часто принимаются без тщательного анализа рисков бизнеса, ситуационно или на основании опыта»

Как оценивать риски в бизнесе?

Для этого нужно погрузиться в бизнес-процессы и понять слабые места. Учебники по бизнесу выделяют 5 основных методов проведения риск-анализа.

Качественная оценка

Это таблица, где риски распределяют по степени возникновения:

После этого прописывают, как компания реагирует на каждый из рисков. Например, предприниматели заранее знали про отмену ЕНВД. Соответственно, за год до этого продумывали действия для бизнеса: выбор системы налогообложения, сокращение издержек, смена торговых точек.

Руководитель компании «Понимай Франчайзинг» Олег Шатилов проводит качественную оценку перед каждым запуском франшизы:

«Компания предлагает партнерам известность бренда, которая создает поток входящих клиентов. Но это касается первичного привлечения, а должны работать и процессы, направленные на сопровождение и удержание (crm и технологии обучения). И если эти процессы не работают, то франшиза не привлечет новых партнеров. Они узнают, что работа плохо выстроена, и пройдут мимо»

Метод аналогий

Это сравнение рисков на базе реализованных проектов такой же тематики. Пилорама запускает производство пеллетов, а коммерческий директор работал на таком заводе в прошлом. Он расскажет, с какими рисками столкнется пилорама и как их избежать. Для этого метода пригодятся сторонние эксперты, которые запускали такие проекты и знают подводные камни.

Коммерческий директор предприятия «Люкшудьинский леспромхоз» Александр Труфанов считает, что общение с конкурентами помогает понять будущие проблемы:

«Мы решили запустить производство фанеры. Мы всегда в диалоге с другими предприятиями и знаем, что главная трудность — поиск сырья. Но у нас собственное сырье, и риски другие. Например, трудно найти работников. В нашей местности просто некому работать. Но скоро рядом построят жилой комплекс, и мы планируем привлекать персонал из этих домов. Поэтому новое производство запустим после окончания стройки»

Контрольные списки источников рисков

Когда компания развивается, она накапливает опыт ошибок и проблем. Руководители заранее знают, с чем столкнутся на определенных этапах масштабирования. Например, пиццерия продает франшизу в разные города, и контрольный список поможет заранее понять опасности. Составляйте чек-лист проблем, который пополняется с каждым новым проектом.

Метод рейтинговых оценок

Это способ, когда ставят рискам оценки по пятибалльной или десятибалльной системе. Если государство собирается ужесточить наказание в области налогов, то риску ставят оценку 5. Значит, в ближайшее время придется вместе с бухгалтером оптимизировать налоги и учет, чтобы не привлекать внимание ФНС. Если у производства 3 постоянных поставщика и 2 в запасе, то угроза остановки не грозит. Этому риску ставят оценку 1 и не принимают срочных решений.

Метод экспертных оценок

Для этого метода привлекают сторонних экспертов: аналитиков, юристов, технологов. Выбор зависит от направления бизнеса. Каждый эксперт делает анализ рисков бизнеса по своей деятельности и определяет влияние на развитие проекта.

Если говорить про малый бизнес, то не всегда предприниматели проводят риск-анализ по методикам. Часто это происходит по наитию и на основе опыта. Денис Загребиль считает, что этот подход не совсем верен:

«Сложность использования метода в необходимости привлекать нескольких экспертов из разных областей или одного, но с широкой экспертизой.

Для оценки рисков в связи с выходом на новые рынки необходимо знать требования местного законодательства к качеству продукции (юристы), конкурентную среду, каналы продвижения, ценообразование (маркетолог, аналитик), квалификацию персонала в стране. Неоспоримый плюс привлечения экспертов — возможность комплексной оценки рисков. Минус же в том, что зачастую требуется участие нескольких экспертов по одинаковым вопросам»

А эксперт по франчайзингу Евгений Талдыкин считает, что с риск-анализом справится руководитель и сотрудники:

«Я был директором по франчайзингу сети парикмахерских. Обедал с сотрудниками и задавал вопросы: что будет, если завтра упадут продажи в 10 раз? Или из-за чего от нас отвернутся потенциальные партнеры? Сотрудникам нравилось доверие, и они активно отвечали на вопросы. А уже из ответов рождались решения. Например, в один момент мы поняли, что у нас много партнеров, менеджеры не в состоянии каждый день поддерживать общение со всеми. В чатах повисли десятки неотвеченных сообщений, а это угроза, что люди откажутся от сотрудничества и расскажут другим. А что будет, когда количество партнеров еще увеличится? Стали работать над проблемой и внедрили чат-бота, который отслеживал чаты с неотвеченными сообщениями, чтобы менеджеры в Отделе сопровождения вовремя отвечали. В целом сессии по анализу рисков бизнеса давали идеи для автоматизации, изменения процессов, увольнения или приема персонала»

Как сократить расходы без ущерба для бизнеса?

Скачайте бесплатно методичку «16 способов сократить расходы компании», экономьте продуманно и зарабатывайте больше. Подготовлена финансовыми экспертами ПланФакта.

Как запустить процесс анализа бизнес-рисков

Определить риски для бизнеса не так сложно. Не стоит бояться научных названий и думать, что без специалистов не обойтись. Конечно, в некоторых случаях нужны эксперты, но основную работу проводят руководители и сотрудники компании.

- Определите внутренние риски. У бизнеса есть цели и задачи. Выясните, что мешает выполнению плана на каждом этапе.

- Сделайте базу рисков компании. Пропишите информацию про все риски, которые угрожают развитию. Распределите их по уровню опасности.

- Назначьте ответственных. Руководитель не сможет контролировать все опасности. Поэтому делегируйте задачи сотрудникам, они на своем участке будут следить, чтобы риски не нанесли урон бизнесу.

- Решите, как управлять рисками. Ответственные должны знать, на что обращать внимание при работе с рисками: как уменьшить опасность и что делать при возникновении.

- Обновляйте базу рисков. Бизнес постоянно развивается и появляются новые опасности. Поэтому регулярно обновляйте базу данных, чтобы была полная картина опасностей и способов решений.

Пример таблицы для контроля бизнес-рисков

Оксана Дажун считает, что эффективный анализ рисков бизнеса прежде всего зависит от руководителя:

«Управлять умеют все, вплоть до кухарок, но по факту мало кто этому учится. Сейчас MBI подтягивают понимание и учат, как управлять, но, к сожалению, я до сих пор встречаю огромное количество директоров, которые используют интуитивный подходит в управлении. А интуитивных подход — это, как правило, реактивный подход: есть проблема — есть реакция, нет проблемы — нет реакции. В таких случаях риски всегда наступают и бьют очень больно. Главная задача — перейти с реактивного управления на системный подход. Это значит, что нужно научиться предугадывать наступление рисков и выстроить хорошую систему мониторинга»

Анализ рисков бизнеса помогает предпринимателям подготовиться к возникновению проблем. Если подходить к этому системно, то у бизнеса появится защита от неожиданных потерь.

Как не прогореть на открытии своего дела

Предпринимательство — это большой риск. По разным данным, выживают и приносят прибыль только 1 из 10 открытых бизнесов. Например, исследование Startup Genome Report показывает, что до 92 % стартапов умирают, а 74 % интернет-проектов закрываются из-за преждевременного масштабирования.

На состояние и перспективы российского бизнеса сильно повлияла пандемия. Официальные данные это подтверждают: в 2020 году закрылось больше 1,16 млн предприятий, это в 2,3 раза больше, чем в 2019 году.

В этой статье мы собрали типичные ошибки предпринимателей, которые приводят к провалу начинающих проектов.

Запуск без плана

Бизнес-план — это условная дорожная карта, в соответствии с которой предприниматель прогнозирует развитие своего дела. Обычно в плане не пытаются предугадать все показатели с точностью до копейки. Скорее он помогает систематизировать всю информацию, которая пригодится для открытия бизнеса и обозначения реалистичных задач. Несмотря на это, 17 % стартапов работают без бизнес-плана, именно это становится причиной их провала.

Необязательно составлять бизнес-план по строгой форме — обычно так делают, если хотят привлечь инвестиции или взять кредит в банке. Для себя можно сделать упрощенную версию: продумать сумму вложений в бизнес, составить список переменных и постоянных расходов, разработать маркетинговый план и систему найма, подумать, как бизнес должен развиваться в ближайший месяц после запуска, затем в ближайшие полгода и год.

Типичные ошибки в бизнес-планировании

- Отсутствие прогноза по прибыли и расходам. Предприниматель не понимает, сколько денег поступит в кассу в первый месяц, сколько — в течение полугода.

- Отсутствие расчета точки безубыточности. То есть нет понимания, сколько нужно продать, чтобы бизнес окупался.

- Излишний оптимизм в прогнозе доходов. Это ситуация, когда предприниматель ничем не обосновывает предполагаемое количество продаж. В прогнозах нужно опираться хотя бы на анализ конкурентов.

- Отсутствие учета рисков. Когда есть только оптимистичный план, предприниматель не пытается выяснить, с какими сложными ситуациями сталкиваются компании в его отрасли.

Если изучить рекомендации консультантов и самих предпринимателей, то советы относительно бизнес-плана обычно сводятся к одному: важно продумать минимум три стратегии развития бизнеса еще до его полноценного запуска.

- Позитивный, когда нужно быстро развиваться и расти.

- Нейтральный, когда проблем нет, но рынок не позволяет делать стремительные рывки.

- Негативный, когда рынок стагнирует, продажи сокращаются и нужно резать расходы.

Под стратегией в бизнес-планировании обычно понимают прогнозы по доходам-расходам, составление финансовой модели и разработку действий, которые помогут преодолеть проблемы.

Ожидание быстрого успеха

Большинство бизнесменов довольно оптимистично оценивают перспективы своего дела, говорится в исследовании Institute of Labor Economics. Причем пик оптимизма приходится на первый год деятельности, на момент запуска первого бизнеса. Новички уверены, что бизнес быстро начнет приносить прибыль, что вложения скоро окупятся и все будет стремительно развиваться.

Переоценка собственных возможностей происходит с опытом. Исследование показывает, как с годами ожидания снижаются и формируется более реалистичный взгляд.

Основатель и руководитель сети детских языковых центров «Полиглотики» Елена Иванова рассказывает, что их франчайзи зачастую вкладывают в первый бизнес очень много денег и ждут прибыли уже после месяца работы. В реальности такой результат невозможен, поскольку бизнесу нужно время на то, чтобы набрать обороты. Прибыль появляется, когда у детского центра уже сформирована клиентская база.

На старте стоит минимизировать затраты, насколько это возможно без потери качества. Не нужно вкладываться в дорогостоящий ремонт помещения и сразу нанимать специалистов с очень высокой зарплатой. Все должно быть качественно, но просто, без лишних затрат. И все расходы нужно контролировать.

Елена Иванова

Основатель и руководитель сети детских языковых центров «Полиглотики»

Игнорирование продаж на старте

Нередко при открытии бизнеса предприниматель не столько думает о продажах, сколько о самом продукте. Хотя именно продажи позволяют бизнесу зарабатывать деньги.

Излишняя вера в востребованность продукта — большая ошибка. Даже если товар или услуга качественные, вряд ли за ними сразу выстроится очередь покупателей. Это возможно, только если бизнес придумал что-то принципиально новое, что тяжело скопировать и за что многие готовы отдавать деньги.

Сейчас времена высокой конкуренции во всем. Если предпринимателю кажется, что он создал уникальный продукт, то скорее всего это не так. Если в наше время продукта нет на рынке, скорее всего он просто не востребован. В востребованной нише у предпринимателя всегда есть конкуренты.

Поэтому при создании продукта нужно сразу думать о продажах. Описать клиентов, понять их мотивы и потребности. Решить, через какие каналы продаж реализовывать продукт.

Игнат Ситников

Основатель консалтингового агентства Sales Culture

Игнорирование данных о целевой аудитории

Частая ошибка молодых предпринимателей — попытка создать товар или услугу на основе собственных потребностей.

Например, человек хочет открыть пекарню в спальном микрорайоне. Сам он предпочитает бездрожжевой цельнозерновой хлеб, поэтому запускает соответствующее производство. После старта продаж оказывается, что такой хлеб готовы покупать только несколько соседей предпринимателя. Пекарня закрывается из-за отсутствия спроса.

Избежать провала помогло бы маркетинговое исследование. Даже обычный разговор с десятком соседей показал бы, что в этом микрорайоне людям нужен обычный свежий и недорогой хлеб.

Создавая продукт, не стоит ориентироваться только на собственные потребности. Нужно воспринимать идеи как гипотезы и проверять их.

Допустим, предприниматель увлекается элитными сортами кофе и хочет открыть кофейню с учетом своего вкуса. Перед запуском нужно проверить, много ли в городе потенциальных потребителей такого продукта, готовы ли они ради него специально ездить в кофейню, хватит ли у них денег на частые покупки.

Исследуя целевую аудиторию, можно составить портреты типичных покупателей: описать их социальные и демографические характеристики, зафиксировать потребности, возможные линии поведения, а затем проверить гипотезы с помощью опросов и интервью.

Например, предприниматель определился, что его типичный клиент — девушки до 30 лет с доходом выше среднего, которые покупают кофе перед работой. Нужно найти несколько таких девушек и спросить, где они сейчас покупают кофе, почему именно там, что им нравится в процессе покупки, что раздражает.

Изначальное предположение может оказаться ошибочным. Респонденты могут сказать, что покупают кофе раз в месяц или, наоборот, часто, но у конкурентов их раздражает отсутствие парковки. Тогда при открытии кофейни стоит поискать локацию с парковкой или предусмотреть окошко для выдачи заказа.

Расчет на то, что покупать будут все

Исследования показывают, что в среднем только 25 % людей, проявивших интерес к продукту, готовы его купить. Остальные 75 % тратят ресурсы продавцов и маркетологов впустую — хотят что-то узнать, проводят анализ рынка, думают, нужен ли им продукт вообще, просто хотят пообщаться.

Когда предприниматель изучает рынок, он пытается проверить спрос — проводит интервью с потенциальными клиентами, запускает рекламу и собирает заявки на покупку. Не стоит надеяться на то, что все проявившие интерес на самом деле купят. Скорее, большинство найдет причину не покупать. Например, в ответ на уже реальное предложение скажут, что у них нет денег, что им нужен продукт с другими функциями.

Это нужно учитывать еще до старта бизнеса, просчитывая маркетинговую стратегию. Например, предприниматель запустил тестовую рекламную кампанию в соцсетях и за 20 000 руб. собрал 10 заявок на свой продукт. Это не значит, что одна продажа выйдет в 2 000 руб. В финансовую модель реалистичнее будет записать цену одной сделки в диапазоне между 5 000 и 10 000 руб.

Сократить расходы и увеличить конверсию из заявки в покупку можно с помощью квалификации лидов. Это термин из сегмента B2B, но его можно трансформировать и в продажи товаров и услуг обычным покупателям.

Увеличьте конверсию в дозвон и продажу: находите новых клиентов для бизнеса по 40 критериям, обновляйте данные текущих контрагентов

Квалификация — это процесс, когда еще до непосредственного общения менеджера с покупателем определяется вероятность сделки. Например, с помощью анкеты на сайте собираются данные о бюджете клиента, фиксируется, сколько по времени он ищет продукт. Чем больше информации о клиенте будет получено, тем раньше можно отказать неподходящему клиенту.

Неумение делегировать полномочия

Эта ошибка особенно заметна у людей, которые стали руководителями или предпринимателями после успешной исполнительской работы. Они привыкли отвечать сами за себя, все делать самостоятельно и оттачивать собственные навыки.

Предпринимательство — это большое количество задач, которыми нужно заниматься одновременно: генерировать идеи, создавать продукт, запускать и контролировать производство, маркетинг, продажи, решать административные задачи, общаться с партнерами и т.д. Всё это осилить одному невозможно.

Поэтому предприниматель должен уметь делегировать задачи, для этого нужно:

- создать бренд, в котором захотят работать;

- проверить квалификацию соискателя или подрядчика;

- понять, насколько соискатель замотивирован;

- договориться об условиях работы;

- убедиться, что человек понимает поставленную задачу и правильно оценивает сроки и ресурсы для ее выполнения.

Изначально не стоит себя нагружать: определите сферы, в которых вы не сильны, и поручите их профессионалам.

Делегирование тоже можно передать кому-то. Например, если предприниматель понимает, что плохо проводит собеседования, лучше нанять рекрутера, который будет самостоятельно проводить отбор персонала.

Неразбериха с деньгами

В бизнесе может возникать кассовый разрыв, когда кажется, что денег много, но на зарплаты или выплаты подрядчикам их не хватает. Такие проблемы возникают, если предприниматель не отслеживает движение денежных средств.

Например, предприниматель открыл кофейню. Закупил партию зерна по малой цене, начал работать. За три месяца бизнес набрал обороты: после выплат зарплат и аренды на балансе оставались десятки тысяч рублей. Предприниматель много трудился и по итогам квартала решил себя порадовать — взял деньги и потратил на что-то личное.

Через месяц зерно на складе закончилось, он обратился к поставщику за новой партией. Оказалось, что такого же сырья нет, все распродано. Осталось только элитное, в три раза дороже, и минимальная партия теперь не 100 кг, а 500 кг. Денег в кассе хватало на закупку только по старой цене, поэтому предприниматель закрылся.

Избежать таких проблем можно с помощью двух стратегий.

Вести финансовый учет и отслеживать движение денег

Предприниматель должен понимать, сколько денег на балансе будет через день, неделю, месяц и хотя бы полгода. Хорошо, если есть помесячная картина на год вперед. Тогда наглядно видно, сколько и кому должен бизнес, и есть ли у него деньги на покрытие расходов.

Назначить себе зарплату

И учитывать ее в постоянных расходах, так же как и зарплату остального персонала. Например, если предприниматель сам руководит бизнесом, он может быть гендиректором и выплачивать себе фиксированный оклад. Или забирать процент от прибыли. А остальные деньги пусть работают на благо предприятия.

Оформите ИП бесплатно без визита в налоговую через сервис регистрации бизнеса в Контуре и получите год обслуживания в онлайн-бухгалтерии Эльба в качестве бонуса

Что такое предпринимательский риск: как рассчитать, снизить, не упустить выгоду

По улице ехала техногенная катастрофа, за рулем которой сидел человеческий фактор. Примерно так упрощенно выглядит оценка части предпринимательских рисков. В статье подробнее объясним, что такое риски для бизнеса, рассмотрим примеры и классификацию.

- Что такое риск в предпринимательской деятельности

- Виды предпринимательских рисков

- Внутренние угрозы

- Внешние риски

Что такое риск в предпринимательской деятельности, его сущность и причины

Вся наша жизнь – постоянное стечение самых разных обстоятельств, которые невозможно контролировать, а иногда даже предугадать. Человек рискует, хоть и незначительно, даже лежа на диване.

Чем больше он делает, тем больше факторов должен учитывать для успеха. Даже законодательство включает понятие риска в определение предпринимательской деятельности ( Статья 2 ГК РФ ).

Если разобрать термин, станет понятно, что речь чаще всего идет о недополучении прибыли или убытках, реже – о внезапно возникающей возможности получить больше по той или иной причине. А уже от причин зависит вид риска и способ работы с ним.

Лежать в сторону успеха хоть и более безопасно, но не эффективно. Значит придется научиться планировать, предугадывать, снижать, страховать. Потому что отрасли без угроз и проблем не существует. Зато есть меры предотвращения и способы решения.

Вооружимся знаниями на простом примере.

Матвей Закиров – владелец небольшой логистической фирмы «Конек-горбунок». Оказывает услуги как физлицам, так и компаниям. Ежедневно сталкивается с рисками и учится с ними работать.

Топ бизнес-идей до 300 тысяч

Виды предпринимательских рисков по направлению влияния

Классификаций, как и факторов, много. На помощь предпринимателям приходят ученые-экономисты, которые расписывают виды, варианты ситуаций, способы противодействия.

Глобально можно выделить риски:

- внутренние (на которые предприниматель может повлиять);

- внешние (повлиять нельзя, можно только мобильно подстроиться или застраховаться).

Есть более подробные дифференциации в зависимости от причины возникновения рисков, времени их действия, прогнозируемости, результата, возможности застраховаться или диверсифицировать (вложить средства в разные проекты, развивать разные направления одной деятельности).

Внутренние угрозы

Внутри компании Матвей всем распоряжается сам. Недавно купил в свой автопарк три подержанных грузовика и нанял плохо обученных гастарбайтеров их водить.

Так он проиллюстрировал ресурсные и организационные риски (слабая материально-техническая база, некомпетентный штат), неэффективное управление компанией, а также создал неконкурентоспособную услугу. Теперь мало кто доверит свои грузы «Коньку-горбунку».

К подконтрольным процессам, влияющим на бизнес, можно также отнести организацию маркетинга, объем инвестиций, распоряжение ими. Грамотный подход поможет увеличить прибыль, а незнание и неопытность приведут к потерям.

Что делать с внутренними рисками? Нанимать квалифицированный персонал, регулярно повышать квалификацию, анализировать показатели, нарабатывать опыт.

Внешние риски

К ним относятся:

- нестабильность экономики и политического режима;

- изменения в законодательстве;

- природные и техногенные катастрофы;

- мировая политика.

К внешним можно отнести любые обстоятельства, на которые предприниматель не может повлиять.

В автопарке «Конька-горбунка» все машины разного цвета, но на следующей неделе вступит в силу закон, обязующий перевозчиков красить весь транспорт в корпоративные цвета.

Что в таком случае будет делать Матвей Закиров? Выбор: закрываться или красить. Если внешние факторы, влияющие на прибыль, он проработал, значит решит проблему дополнительным финансированием из фонда или кредита.

Если ваш бизнес нуждается в дополнительном финансировании, возьмите кредит. Совкомбанк предлагает «Легкий кредит», «Программы с господдержкой», «Банковские гарантии», «Кредитная линия» и «Овердрафт». Выберите удобный вариант и оставьте заявку на сайте.

Классификации предпринимательских рисков

Факторы, влияющие на прибыль и приводящие к убыткам, разделяют также на более мелкие категории и подкатегории.

- Финансовые риски . Если деятельность предпринимателя и его сделки связаны с денежными средствами, ценными бумагами, валютой. Тут же можно выделить подкатегории:

- валютные (курс переменчив, может изменяться чуть ли не мгновенно и колебаться в большом диапазоне, на результаты сделок с зарубежными партнерами повлияет разница курсов валют);

- кредитные (кредитор не получит деньги в срок по вине кредитуемого или из-за внешних обстоятельств);

- инвестиционные (вложения не оправдают надежд, они понадобятся в другом месте до окончания периода инвестирования, прибыль будет незаметна из-за инфляции и так далее).

- Коммерческие риски . Возникают в результате коммерческой деятельности (возможная порча товара, проблемы с качеством продукции, ее транспортировкой, реализацией и прочие).

- Производственные . Связаны с производством на всех его этапах (проблемы с сырьем, его обработкой, технологиями, потерей рабочего времени, снижением цен реализации из-за качества товаров или изменений на рынке).

- Налоговые . Связаны с убытками из-за проблем с налогами (внезапные проверки налоговых органов, штрафы в результате таких проверок, ошибки в налоговой документации, ведущие к пеням и взысканиям).

- Технические . К таким рискам относится недополучение прибыли из-за проблем с техническим оснащением, неверными прогнозами мощности, результатами внедрения новых технологий.

- Информационные . Возникают из-за сбоев в информационных системах или утечки данных из таких систем (в Сеть попали базы персональных данных клиентов компании, как следствие, она получила крупный штраф), а также влияния СМИ, общественного мнения.

Перечень можно дополнять в зависимости от конкретной области. От конкретики зависят и методы противодействия. Но есть и универсальные, например, страхование. Часть убытков можно компенсировать, получив выплату при наступлении страхового случая.

Предпринимательство — деятельность, полная рисков, и многие из них нельзя избежать. Самое разумное — подобрать проверенную компанию с большим количеством услуг по страхованию бизнеса (сотрудников, транспорта, товаров, грузов, ответственности). Широкий выбор предлагает своим клиентам Совкомбанк Страхование. Разделим с вами риски!

Еще одна классификация различает вид риска в зависимости от последствий.

- Чистые (статистические) , если приносят только убытки или последствия нейтральные.

- Спекулятивные , если в результате можно получить как убытки, так и прибыль.

- Имущественные , если потеряно имущество.

В гараже Матвея произошел пожар: подвела электрика в одном из грузовиков «Конька-горбунка». Сгорело три фуры. Чистые, имущественные риски, множество негативных последствий.

В то же время он инвестировал часть прибыли от успешной сделки через приложение «Совкомбанк Инвестиции» . В этом деле бизнесмен не прогорел, а внезапно удвоил вложения. Хотя риск и был. Спекулятивный.

С какими рисками связано открытие бизнеса

С необходимостью проанализировать все возможные опасности и пути получения прибыли в конкретной нише начинающий предприниматель сталкивается еще до открытия бизнеса.

Чтобы выйти в плюс, нужны условия. Что может помешать?

Таких факторов немало:

- недостаточно финансов заложено на открытие;

- плохая материально-техническая база;

- неконкурентный, некачественный товар;

- большая конкуренция в нише;

- отсутствие спроса или рынка сбыта;

- нерабочая маркетинговая стратегия;

- политические реформы, революция, военное положение в стране.

Это только часть рисков. У каждого разная степень вероятности, но учитывать их стоит все. Внутренние – прорабатывать, по внешним – искать страховки, диверсифицировать, разрабатывать антикризисные меры.

Матвей решил заняться бизнесом спонтанно. У него был старый грузовик, еще один предприниматель купил с рук. Финансировала стартап его бабушка.

До получения статуса ИП (индивидуальный предприниматель) мужчина также занимался перевозками в качестве подработки. Машину обслуживал сам. На вторую нанял знакомого.

Дело шло, но прибыли не было. Заказов набиралось не много, большая часть выручки уходила на ремонт автомобилей. Стартовый капитал исчерпался быстрее, чем Матвей рассчитывал.

Проанализировав свои ошибки, начинающий бизнесмен изменил стратегию.

Для начала взял кредит на выгодных условиях, с комфортным платежом. Провел качественный ремонт машин, нанял еще одного водителя. Сам занялся рекламой услуг «Конька-горбунка». Стал искать клиентов среди местных компаний, продумал гибкую ценовую политику.

Параллельно прошел несколько курсов, получая юридические и экономические знания. Продолжил прорабатывать риски и постепенно вышел в плюс.

Онлайн-курсы по предпринимательству: подборка бесплатных курсов

Нужен заем на развитие бизнеса? Основные цифры и выгоду можно рассчитать на удобном кредитном калькуляторе прямо сейчас. Останется только оформить заявку.

Чем рискует ИП

Риски неразрывно связаны с ответственностью. Они, конечно, могут принести незапланированную прибыль, но чаще приносят убытки. Поэтому важно разобраться, чем именно вы рискуете и что потеряете, если план «Б» не сработает, и неудача обернется долгами.

Индивидуальный предприниматель — физическое лицо, а его бизнес — только вид занятости. Поэтому ИП за все отвечает сам и рискует большей частью собственного имущества, гласит Гражданский кодекс РФ .

Последние брюки у бизнесмена не изымут, но даже дорогие продукты в холодильнике могут уйти с молотка в счет оплаты долгов. В сумме еды и денежных средств должнику по закону оставят на один прожиточный минимум. Столько же полагается каждому члену его семьи.

- единственное жилье и землю под ним;

- животных — как домашних, так и сельскохозяйственных (если предприниматель не использовал их в бизнесе);

- одежду, обувь, мебель, необходимую в повседневной жизни (если это не предметы роскоши и драгоценности);

- топливо для приготовления пищи и отопления;

- транспорт у инвалида.

По последнему пункту решение приставы принимают индивидуально. Холодильник вам могут и оставить, но неизвестно, удастся ли убедить их, что вы не можете жить без телевизора.

Коллекционные монеты Сомали выпускали в форме автомобилей, мотоциклов, музыкальных инструментов и геометрических фигур.

Другой факт

Чем рискует юрлицо

Ответственность юридических лиц также регламентирует Гражданский кодекс РФ . Юрлицо — это, в отличие от статуса «индивидуальный предприниматель», отдельный субъект права. Так что в первую очередь должником становится организация, а не ее учредители. У компании всегда есть уставной капитал, счета в банках, имущество, которое можно изъять.

Учредители своей собственностью и счетами, как правило, не рискуют. Кредиторы не могут требовать изъять у бизнесменов личные машины или квартиры, не стоящие на балансе компании. Если юрлицо признают банкротом, его долги так и останутся непогашенными.

Но есть нюанс — субсидиарная ответственность . Это и есть возможность потребовать, чтобы обязательства одного лица (например, юридического) выполнило другое (физическое).

Наглядный пример — руководитель фирмы (ООО) заключил несколько договоров с непроверенными контрагентами. Это оказались фирмы-однодневки, которые исчезли после получения оплаты. Ситуацию можно рассматривать и как предпринимательский риск, и как безответственность директора. Если его вина будет доказана, отвечать руководителю также придется лично, а долги гасить из собственных средств.

Собственники отвечают по обязательствам еще двух типов юрлиц:

- казенных предприятий (учредитель — государство);

- некоммерческих организаций.

Как прогнозировать убытки и снижать вероятность их возникновения

Риски предпринимательской деятельности также делятся по последствиям.

В этой системе три группы:

- допустимые – вредят бизнесу незначительно, убытки можно компенсировать или пренебречь ими;

- критические – могут принести к значительным потерям, требуют срочных антикризисных мер;

- катастрофические – способны уничтожить бизнес, обанкротить владельца или ввергнуть его в долги.

Избежать их (хотя бы частично) или своевременно отреагировать поможет постоянный анализ ситуации, сделок и их условий, внешних факторов. На любом этапе нужен четкий бизнес-план, изучение конкурентов, контроль за внутренними процессами, кадрами и их качеством.

Рабочими методами предотвращения и минимизации убытков считаются:

- страхование и самострахование (создание фондов);

- диверсификация ;

- хеджирование – передача рисков путем заключения противоположных сделок на разных рынках (страхование от изменения цен);

- лимитирование – внутреннее ограничение сумм затрат, кредитов, расходов.

Риски в предпринимательской деятельности неизбежны, но их стоит рассматривать не как препятствие, а как возможность. Готовить антикризисные стратегии, изучать меры воздействия, повышать уровень собственных знаний.

В России до сих пор большой популярностью пользуется стратегия под названием «Авось ничего не произойдет», но полагаться лучше на подготовленность и проверенные меры.

Риски в бизнес-планировании

* В расчетах используются средние данные по России на момент написания статьи. В каждой статье есть калькулятор расчета прибыльности бизнеса, который позволит вам рассчитать актуальные на сегодня ключевые показатели доходности.

Так как я занимаюсь «инвестиционным проектированием» или «бизнес-планированием», меня, в последнее время, просят «просчитать риски» по тому или иному бизнес-проекту. В связи с чем, я говорю своим уважаемым клиентам, что дело это, достаточно неблагодарное, чтобы они по этому поводу особо и «не заморачивались»…. После кратких объяснений моей позиции по данному вопросу, некоторые меня понимают. Некоторые, наоборот впадают в «когнитивный диссонанс» из которого их, в первые минуты, сложно вернуть в обыденную, повседневную реальность. Итак, немного о рисках… Литературы по этой проблематике, не то, чтобы нет, есть. Но вся эта литература — «вода водой». Прочесть там, что-то стоящее и более-менее вменяемое, вряд ли получится. По мне так лучшее, что я читал – это Сергей Кошечкин «Концепция риска инвестиционного проекта». Да, есть ещё одна неплохая и, несмотря на 2001 год издания интересная книга «Риск-анализ инвестиционного проекта» издательства ЮНИТИ (под редакцией М. В. Грачевой), правда, местами и она грешит опечатками, которые простого читателя могут ввести в заблуждение… Тем не менее, риски каким-то образам пытаются «классифицировать», «систематизировать» и т.д. Ну, чтобы придать вид, что с одной стороны, риски, все-таки имеют место быть, а с другой стороны, что мы, не жалея живота своего боролись с ними, боремся и будем бороться. Несмотря ни на что! Вот, один из вариантов, как расписывают риски, вернее «их возникновение»:

- Недостаток информации.

- Наличие элементов случайности (непредсказуемость).

- Сознательное противодействие со стороны внутренней и внешней среды проекта (конкурентов, сотрудников, властей, подрядчиков и т.д.).

Тренинговый центр онлайн за 120 000 руб.

12 ТРАНСФОРМАЦИОННЫХ ИГР, 35 ТРЕНИНГОВ.

ПОЛНОЦЕННАЯ ИНФРАСТРУКТУРА ДЛЯ РАБОТЫ

ОФЛАЙН + ОНЛАЙН.В стоимость входит комплект материалов для очного проведения 12 т-игр и 35 тренингов. Виртуальный бизнес-кабинет для проведения этих программ в онлайн-формате. Живое обучение. Поддержка в процессе работы.

Подробнее

- Идентификация (определение) факторов рисков.

- Оценка и анализ факторов рисков (количественный и качественный).

- Планирование мероприятий по уменьшению рисков и ликвидации последствий от событий, которые могут наступить в результате реализации рисков.

- Мониторинг (контроль) действий по управлению рисками.

- Выбор методов управления рисками и последовательности их применения.

- Накопление и обработка ретроспективной информации о рисковых ситуациях и последствиях проявления рисков, выработка рекомендаций для учета полученного опыта в будущем.

- Проверка по типовым рискам

- Проведение SWOT-анализа проекта

- Анализ неопределенностей и предположений по плану проекта

- Риск превышения сметной стоимости проекта

- Риск задержки сдачи объекта

- Риск низкого качества работ

- Технологические

- Управленческие

- Обеспечение сырьем и энергией

- Транспортный риск

- Кредитный риск

- Риск изменения процентной ставки

- Валютный риск

- Риск перевода за рубеж выручки

- Риск конвертации валюты

- Риск финансирования и рефинансирования

- Риск финансирования и рефинансирования работ по закрытию проекта

- Риски возникновения гражданской ответственности (экологические и другие)

- Страновые

- Административные

- Юридические

- Форс-мажорные

- Неразвитость гражданского и корпоративного законодательства

- Слабое страхование

- Стандарты отчетности разглашения информации

- Риски, связанные с рынком ценных бумаг

- Система руководства и корпоративного управления

- Суверенный (страновой) риск. Представляет собой риск, связанный с финансовым положением целого государства, когда большинство его экономических агентов, включая правительство, отказываются от исполнения своих внешних долговых обязательств. Основными причинами риска обычно называют возможные войны, катастрофы, общемировой экономический спад, неэффективность государственной политики в области макроэкономики и др.

- Политический риск. Иногда рассматривается как синоним странового риска, однако чаще используется при характеристике финансовых отношений между экономическими агентами и правительствами стран, имеющих принципиально различное политическое устройство или нестабильную политическую ситуацию, когда не исключена возможность революции, гражданской войны, национализации частного капитала и т. п.

- Производственный риск, в большей степени обусловленный отраслевыми особенностями бизнеса, т. е. структурой активов, в которые собственники решили вложить свой капитал.

- Финансовый риск, обусловленный структурой источников средств. В данном случае речь идет не о рисковости выбора вложения капитала в те или иные активы, а о рисковости политики в отношении целесообразности привлечения тех или иных источников финансирования деятельности фирмы. Суть финансового риска и его значимость, таким образом, определяются структурой долгосрочных источников финансирования — чем выше доля заемного капитала, тем выше уровень финансового риска.

- Риск снижения покупательной способности денежной единицы. Этот вид риска присущ предпринимательской деятельности в целом, а смысл его заключается в том, что инфляция может приводить к снижению деловой активности, прибыли, рентабельности и т. д.

- Процентный риск, представляющий собой риск потерь в результате изменения процентных ставок. Этот вид риска приходится учитывать как инвесторам, так и хозяйствующим субъектам.

- Систематический, или рыночный, риск. Представляет собой риск (характерный для всех ценных бумаг), который не может быть элиминирован с помощью диверсификации.

- Специфический, или несистематический, риск. Имеет узкую трактовку и закреплен за операциями с финансовыми активами. Специфическим называется риск ценной бумаги, который не связан с изменениями в рыночном портфеле, и потому может быть элиминирован путем комбинирования данной бумаги с другими ценными бумагами в хорошо диверсифицированном портфеле.

- Проектный риск, напрямую связанный с бизнес-планированием. Любое предприятие вынуждено в той или иной степени заниматься инвестиционной деятельностью.

- Валютный риск. Любой субъект, владеющий финансовым активом или обязательством, выраженными в иностранной валюте, сталкивается с валютным риском, под которым понимается вероятность потерь в результате изменения валютного (обменного) курса.

- Актуарный риск, покрываемый страховой организацией в обмен на уплату премии. Актуарными называются расчеты в страховании, понимаемом как система мероприятий по созданию денежного (страхового) фонда за счет взносов его участников, из средств которого возмещается ущерб, причиненный стихийными бедствиями и несчастными случаями, а также выплачиваются иные суммы в связи с наступлением определенных событий.

Ага, я уже вижу владельца бильярдной или торговца-лоточника смотрящего в даль… При этом, он естественно думает об актуарном риске… Как он там, этот риск… «догоняет его бизнес», или, пока обошлось?

Я предлагаю, рассмотреть ситуацию по-другому. Представьте себе следующий бизнес – производство бордюров.

Всем известно, что данный вид бизнеса – это любимое занятие родственников глав администраций, любовниц (любовников) родственников глав администраций, близких друзей любовниц (любовников) родственников глав администраций и т.д. И пока «ГЛАВА», прочно занимает свое место, бизнес будет «пахнуть и процветать», «процветать и пахнуть»! Он, практически не подвержен никакому риску! Тендеры будут все выиграны, несмотря ни на какие происки «со стороны». И, на хрена париться, рассматривая какие-то «внешние и внутренние риски»? НА ФИГА?

Родственники глав администраций, любовницы (любовники) родственников глав администраций, близкие друзья любовниц (любовников) родственников глав администраций успешны всегда! Всегда, несмотря на возраст, образование, гендерную принадлежность к тому, иному или промежуточному полу.

Другое дело, если главу «ушли», тогда мир начинает зеркально меняться… Тендеры уже не выигрываются, более того, на «ранних стадиях» бывших «победителей» отсеивают уже на стадии «приёма документов» для участия в этих самых тендерах… Глядишь, и, рукопожатие «невидимой руки рынка» как-то всё ослабевает и ослабевает, ослабевает и ослабевает…. А бюджетные денежные потоки, маленькими ручьями потекли уже совсем по другим протокам.. Ну, понятно, да?

Соответственно, возникает вопрос, помогут ли 10-15 перечисленных выше рисков, вернее «анализ этих рисков» решить или предугадать «по-серьезному» ту или иную негативную ситуацию в будущем? Ага, уже смешно! Ну, разве, что на «бытовом уровне».

Ну, а если серьезно, то ни в одном учебнике не упоминается такой риск, который называется «черный лебедь джан», а зря! Вверху, правда, он «замаскирован», как причина: «Наличие элементов случайности (непредсказуемость)». А, если копнуть глубже, то каждый день и час у нас непредсказуемостью этой перенасыщен!

Насим Талеб, небезызвестный автор книг: «Черный лебедь. Под знаком непредсказуемости», «Антихрупкость» и «Одураченные случайностью» очень подробно описал этот риск… Очень рекомендую ознакомиться!

Какое можно подвести резюме? Ровно такое, что:

- Открытие и ведение бизнеса — дело изначально рисковое, но… когда и кого это останавливало?

- При организации любого бизнеса, как в нашей стране, так и за её пределами, стоит отдавать себе отчет в том, что риски от условного «первого риска» до «условно последнего риска» стремительно приближаются к цифре 100%, но не равны ей.

- При открытии любого бизнеса, при разработке бизнес-плана инвестиционного проекта, никогда не забывайте о «черном лебеде»… Думайте о нем, постарайтесь заглянуть ему в глаза…и подмигнуть .