Как начать инвестировать с небольшим бюджетом: советы для начинающих

Несмотря на рост финансовой грамотности , многие россияне оказались в прошлом году не готовы к трудностям, вызванным распространением ковида. Так, по данным Национального агентства финансовых исследований (НАФИ), у почти половины к началу пандемии не было сбережений, еще у трети — они хоть и были, но быстро закончились, и только у оставшихся финансовая «подушка безопасности» оказалась достаточно большой.

Если сбережений нет, то нужно начинать копить уже сейчас. Конечно, если есть такая возможность. Но банки предлагают низкие ставки по вкладам, которые долгое время оставались для россиян основным финансовым инструментом. На этом фоне граждане продемонстрировали рост интереса к фондовому рынку. Так, на конец января 2021 года количество физических лиц, у которых есть брокерский счет на Московской бирже, достигло 9,4 млн против 3,8 млн еще в декабре 2019 года. При этом активность частных инвесторов тоже оказалась рекордной.

Эксперты шутят — чтобы начать инвестировать, надо открыть брокерский счет и купить первую бумагу. Объясняем, как все-таки правильно подготовиться к первой покупке.

Что если я не смогу заниматься инвестициями в ценные бумаги?

1

Фондовый рынок — это, по сути, площадка с разными инструментами. Одни из них подходят всем категориям инвесторов, другие могут быть слишком сложны для новичков.

Поэтому говорить, что кто-то может или не может заниматься инвестированием на фондовом рынке, неправильно, уверен руководитель отдела инвестиционного консультирования ГК «Финам» Владимир Цыбенко. Могут все. Важно — выбрать правильные инструменты, исходя из своих целей и финансовых возможностей.

Для начала полезно будет понимать, как фондовый рынок в принципе устроен. Основные действующие лица:

- эмитент — выпускает ценные бумаги, чтобы привлечь деньги;

- инвесторы — вкладывают деньги в эти ценные бумаги, чтобы получить прибыль;

- брокеры — посредники между продавцом и покупателем;

- депозитарий — ведет учет ценных бумаг инвестора.

Все они «приходят» на биржу, которая представляет собой торговую площадку. Инвестор решает продать (или купить) какую-то бумагу. И, например, через приложение дает брокеру поручение разместить на бирже «объявление» о продаже бумаги. Когда находится покупатель, биржа подключает клиринговый сервис — компании, которые проводят расчеты между участниками сделки. Уже после подключается депозитарий, который фиксирует, какое количество бумаг продавца перешло на счет другого инвестора. В реальности весь процесс может занимать времени меньше, чем чтение этого абзаца.

И, конечно, все участники рынка работают не просто так, а за комиссию. Поэтому, выбирая брокера, внимательно изучайте его условия и тарифы. Впрочем, сейчас многие крупные брокеры убирают дополнительные платежи (ту же депозитарную комиссию) и сразу учитывают их в плате за обслуживание.

Что можно купить на бирже?

2

Кроме акций, которые у всех и так на слуху, на фондовом рынке можно покупать, например, облигации и биржевые фонды (ETF). Именно на этих инструментах эксперты советуют остановиться начинающим инвесторам. Есть и другие виды активов — например, структурные ноты, но они сложные и доступны только квалифицированным инвесторам. Здесь можно почитать о категориях инвесторов и их различиях.

- Акции. Ценные бумаги, которые делают покупателя фактически совладельцем бизнеса компании и дают право претендовать на часть ее прибыли. На акциях можно зарабатывать либо получая дивиденды, либо на разнице в цене, купив дешевле и продав подороже. Подробнее об этом виде активов можно прочитать здесь

- Облигации. Если вы купили облигацию, значит, вы дали в долг государству или компании. По сути, это расписка, в которой указано, сколько денег взял эмитент и какой процент он обязуется возвращать. При этом чем надежнее должник, тем под меньший процент он готов брать в долг. А самые безопасные облигации — государственные (например, российские облигации федерального займа, ОФЗ). Но и доходность по ним часто не намного превышает банковские вклады.

- Биржевые фонды. Строго говоря, это не отдельный вид активов, а форма, в которой они продаются. Фонды собирают портфель из ценных бумаг, а инвестор может купить в нем долю. Портфель может состоять из облигаций, акций или объединять и те и другие. Главный плюс — более низкий риск, ведь если один актив упадет в цене, это компенсирует доход от других. Кроме того, доля фонда стоит гораздо меньше, чем бумаги всего, что в него входит. Например, одна акция Amazon стоит выше $3 тыс., при этом на бирже можно найти фонд индекса S&P 500 (включает чуть более 500 американских компаний, имеющих наибольшую капитализацию. В том числе и Amazon), один лот которого обойдется в примерно 1,5 тыс. рублей (по данным на 10 февраля 2021 года).

С чего начинать инвестировать?

3

- Самообразование. Без понимания азов того, как работает экономика в целом и фондовый рынок в частности, инвестиции вряд ли будут успешными. Конечно, можно воспользоваться услугой доверительного управления — когда вы отдаете деньги профессиональному инвестору и он без вашего активного вмешательства их вкладывает, — но она, как правило, довольно дорогостоящая. Так что если вы начинающий инвестор без больших бюджетов, придется разбираться самому.

- Определите сумму, которую готовы вложить в инвестиции, — первоначальный бюджет и сколько готовы потом регулярно тратить на это, если готовы в принципе.

- Сформулируйте цель. Она поможет определить стратегию поведения на фондовом рынке: в каких пропорциях собирать портфель, как часто продавать-покупать активы и т.п. Новичкам советуют обозначить конкретную цель — не просто «хочу заработать», а «накопить такую-то сумму на недвижимость / ребенку на обучение / себе на пенсию» и т.п. При этом консультант по финансовой грамотности проекта «Вашифинансы.рф» Анна Заикина считает, что первые цели должны быть на срок хотя бы от трех лет. Чем длиннее срок инвестиции, тем меньше риски. При этом под разные цели можно собирать разные портфели.

- Оцените собственную готовность к риску. Для этого, например, можно пройти тест на риск-профиль на сайте Московской биржи. Крупные брокеры тоже перед открытием брокерского счета или сразу после предлагают пройти похожие тесты, чтобы понять, какую просадку портфеля вы готовы допустить. От готовности к потерям также зависит выбор активов. Ведь чем выше их потенциальная доходность, тем выше риск, напомнил руководитель департамента интернет-брокер «БКС Мир инвестиций» Игорь Пимонов.

- Выберите брокера. Частные инвесторы не могут торговать на бирже самостоятельно — для этого как раз нужен брокер. Он откроет специальный брокерский счет, и вот уже с его помощью вы сможете покупать и продавать выбранные активы. Подробнее об этом мы писали здесь.

Выше были технические шаги. А о чем еще нужно помнить?

4

- Не инвестируйте последние деньги. Сначала соберите пресловутую «подушку безопасности», настаивает Анна Заикина. Чтобы в случае форс-мажора не пришлось срочно распродавать активы и выводить деньги с брокерского счета. Плюс специалисты ЦБ по финансовой грамотности рекомендуют какую-то часть денег хранить и в консервативных инструментах, вроде тех же депозитов. Хотя бы потому, что сохранность последних до 1,4 млн рублей государство гарантирует.

- Не инвестируйте заемные средства. На фондовом рынке существует возможность торговать не на свои деньги, а используя средства брокера (маржинальная торговля). Но начинающим инвесторам Игорь Пимонов не советует к ней прибегать.

- Диверсифицируйте портфель. Не концентрируйтесь на покупке одного только вида активов — тех же акций. В школе Московской фондовой биржи новичкам рекомендуют составлять портфель из доходных, но более рисковых в краткосрочной перспективе акций и менее доходных, но и более стабильных облигаций. Разнообразие портфеля позволит компенсировать падение одного актива, если оно вдруг произойдет. Плюс диверсифицируйте и внутри набора активов одного вида. То есть покупайте акции разных компаний из разных отраслей.

- Не вкладывайтесь в то, в чем не разбираетесь. Иначе высока вероятность неправильно оценить риски.

- Старайтесь не паниковать и не поддаваться массовым настроениям скупать или продавать активы. Фондовый рынок очевидно рисковый и часто непредсказуемый. Важно оставаться в курсе событий, но не реагировать на них импульсивно.

Что такое инвестиционный портфель? И как его собрать?

5

По сути, портфель — это все та же долгосрочная стратегия, которая предполагает инвестиции в разные классы активов. При этом в общем смысле вашим финансовым портфелем можно назвать все имеющиеся у вас активы — недвижимость, автомобиль, валюту, драгоценные металлы и т.д.

Состав инвестиционного портфеля отражает готовность к риску: например, чем больше в нем акций, тем он агрессивнее, и наоборот — чем больше облигаций, тем он консервативнее.

Первый вариант может подойти на длительных сроках инвестиций, ведь исторически в долгосрочной перспективе рынок акций показывает больший рост. Второй вариант, наоборот, предпочтительнее для задач на сравнительно короткий срок, в которых вы не хотите рисковать.

Можно воспользоваться «правилом возраста», которое гласит, что облигаций в вашем портфеле должно быть столько, сколько вам лет. Акций, соответственно, 100 минус ваш возраст. То есть если инвестору 30 лет, то акций в портфеле должно быть 70%, а облигаций — 30%. Встречаются и другие формулы расчета, но смысл правила один — чем инвестор младше и чем больше у него времени для достижения цели, тем больше он может себе позволить рисковых, но более доходных в долгосрочной перспективе активов — акций и меньше более надежных, но менее доходных — облигаций. С возрастом это соотношение должно меняться.

Это правило нередко критикуется, поскольку не учитывает склонности инвестора к риску и подразумевает, что цель всегда — долгосрочная (например, обеспечение безбедной старости). Но общий принцип можно модифицировать на любом горизонте событий — с приближением к цели снижайте долю акций в портфеле.

В месяц остаются свободными 5–10 тыс. рублей. Можно ли начинать инвестировать с такой суммы?

6

Опрашиваемые нами эксперты неоднократно отмечали — начинать заниматься инвестициями можно и с небольших сумм. Так, по мнению Владимира Цыбенко, первый портфель можно собрать и с 30 тыс. рублей, хотя в его практике были и удачно сбалансированные портфели на 10 тыс. рублей.

И это как раз правильная стратегия для начинающего инвестора с небольшим бюджетом на инвестиции — тратить по чуть-чуть, но регулярно докупать бумаги в свой портфель, считает Игорь Пимонов.

Если вы хотите откладывать на брокерский счет небольшие суммы каждый месяц, то делать это стоит вне зависимости от состояния рынка, считает Анна Заикина. По ее мнению, очень важно сформировать привычку каждый месяц откладывать деньги, и за несколько лет таким образом можно будет сформировать хороший сбалансированный портфель.

А если я хочу покупать только акции конкретной компании, в которую верю?

7

Такой подход противоречит базовому совету для начинающих инвесторов «не складывать все яйца в одну корзину». Вера инвесторов в компанию действительно может быть важным фактором, который стимулирует спрос и, как следствие, стоимость бумаг. Но эта вера так же быстро может и закончиться, не найдя поддержки реальных показателей компании.

Но если очень интересует компания из конкретной отрасли, то можно воспользоваться биржевыми фондами.

Где еще искать информацию?

8

Сейчас в Сети множество источников, из которых можно почерпнуть информацию. Вот примеры только некоторых из них:

- Курс НИУ ВШЭ «Экономика для неэкономистов» рассказывает о самых азах экономики. Подойдет тем, кто совсем не понимает, как устроены экономические процессы, и хотел бы разобраться.

- Курс «Финансовая грамотность» от 4Brain тоже поможет освоить базовые знания — как работают деньги, как их зарабатывать и как ими управлять.

- Школа Московской биржи предлагает много отдельных вебинаров на разные узкоспециализированные темы. Плюс есть возможность сортировать видео по вашему уровню — от «новичка» до «профессионала».

- Большинство крупных брокеров и инвестиционных компаний запускают собственные образовательные курсы, чтобы привлечь клиентов и помочь им освоиться на рынке. Например, «Как начать инвестировать» от сетевого издания Т-Ж (Тинькофф-журнал). Или онлайн-платформа «Инвестиции 101» от БКС Брокера. Или обучение от компании «Финам».

- Курс НИУ ВШЭ «Финансовые рынки и институты» на портале Coursera.

- Плюс об основах можно почитать и в наших тематических материалах: как составить личный финансовый план; как научить ребенка обращаться с деньгами; как копить деньги, если никогда не делал этого раньше; чем поможет финансовый советник; покупать ли золото, что такое краудлендинг и т.д.

Арина Раксина

© Информационное агентство ТАСС

Свидетельство о регистрации СМИ №03247 выдано 02 апреля 1999 г. Государственным комитетом Российской Федерации по печати.

Как создать инвестиционный портфель

Инвестиционный портфель − это набор акций, облигаций и других ценных бумаг с разной степенью риска. Чем выше доходность инвестиций, тем больший риск берет на себя инвестор. В данной статье мы рассмотрим, как создать инвестиционный портфель, какие инструменты должны присутствовать в вашем наборе и прочие нюансы. Почему нельзя покупать только акции одной компании? Какие существуют правила создания сбалансированного инвестиционного портфеля? Об этом далее.

Инвестиционный портфель − это…

Это финансовый инструмент, который включает в себя несколько классов активов. Поэтому в основе портфеля должно быть больше инструментов одной группы акций. Существует несколько ключевых принципов создания портфеля, рассмотрим именно их.

Диверсификация

Это включение в список бумаг, которые имеют слабую корреляцию. Получается, что динамика их котировок практически между собой не связана. Для примера рассмотрим пример.

Если намерены купить акции Сургутнефтегаза или Лукойла, получится портфель слабо диверсифицированный, поскольку это нефтяная отрасль, и в случае плохого развития событий, котировки компаний могут упасть. Две компании уменьшат дивиденды, что считается рискованным методом вложения.

Если в портфель сложить:

- Сургутнефтегаза;

- Московской биржи;

- Яндекс.

Портфель получается более диверсифицированным, поскольку инструменты с разных сфер и отраслей экономики.

Распределение активов

Капитал нужно распределить по разным группам активов:

- акции;

- драгметаллы;

- наличка;

- квартиры, дома;

- криптографическая валюта и т.д.

Цель − создание нужного баланса рисков и доходности. Следует понимать, что инвестиционный портфель у каждого свой, и зависит от конкретных целей и установок. Здесь нет какого-то уникального рецепта или формулы.

Баланс активов в портфеле создает нужный результат. Из идентичных ингредиентов можно сделать противоположный продукт, и зависит от действий пользователя.

Когда не требуется инвестиционный портфель?

- Когда доходы меньше расходов. Задача пользователя − это наладить бюджет семьи, то есть навести порядок в личных финансах. Посмотреть где можно подрезать расходы, и увеличить доходы. Только после можно задаваться вопросом, как правильно создать инвестиционный портфель.

- Присутствуют кредиты, в особенности речь идет о потребительских займах. Изначально разбираемся с долгами, после вкладываем.

- Отсутствует финансовая подушка безопасности, которая закроет цели по расходам в ближайшие три месяца.

- Отсутствует долгосрочная цель. Поскольку инвестиционные портфели создаются на срок от 5 лет и более. При этом пять лет − это самый краткосрочный горизонт планирования.

Помните, что инвестирование с целью забрать деньги через 1 года − это неправильный подход, особенно если речь идет об акциях. Нужно учитывать, что портфель может быть волатильным, и через год он покажет существенную просадку, и если через год пожелаете забрать средства, пользователь просто потеряет на вложении.

Представьте, что вы замораживаете инвестиции на длительный срок, тогда на горизонте 5, 10 и 20 лет покажут существенный рост.

Алгоритм «Как создать инвестиционный портфель частному лицу»

Теперь приступим к рассмотрению инструкции, как создать портфель самостоятельно.

Срок вложений

Сразу рассмотрим пример − цель накопить на обучение ребенку. Важно учитывать на какой точке вы пребываете на данный момент. Если ребенку 2 года, тогда есть около 17 лет, в таком случае создавать инвестиционный портфель можно, большая вероятность что через определенный срок цель будет достигнута. Когда вашему ребенку уже 15 лет, большого смысла создавать портфель нет. В таком случае лучше обратить внимание на инструменты, которые помогут вам сохранить капитал, это могут быть банковские депозиты, облигации краткосрочного типа.

Определите четкие сроки вложения. Представьте зрительно замок, который закрывает данные вложения. Если достать средства раньше времени, можно только потерять.

Цели инвестиций

В зависимости от целей, портфели делятся на три типа:

- Агрессивный − включает в себя акции, способен принести высокую доходность, но сопряжен высокими рисками. Этот вариант идеален для тех. кто намерен нарастить капитал и готовы рискнуть.

- Консервативный − строится на облигациях, основывается на умеренной доходности с минимальными рисками. Подходит тем, у кого имеется уже капитал, и задача поставлена сохранить средств и защита от инфляции.

- Сбалансированный, который сочетает в себе акции, облигации, дает соответственно средний результат.

Склонность к риску

Чаще всего человеку сложно определить лично для себя какую именно просадку он способен выдержать. Здесь важно учитывать персональные характеристики каждого инвестора. Кто-то способен вести себя спокойно, даже если портфель теряет в цене до 50%. Безусловно, не стоит отбрасывать и жизненные обстоятельства, ведь каждый приступает к созданию портфель с определенной целью, которая формируется в результате жизненных процессов. Достаточно просто задать лично себе вопрос, какой процент готовы потерять. Важно ответить максимально честно на него.

Формирование портфеля

В этом случае важно понимать, что распределение активов основывается не только на подборе различных групп активов, но также на диверсификации по определенным критериям: стране, валюте.

Относительно последнего, нужно отметить, что если инвестор нацелен сохранять средства на срок 1-2 года, при этом тратить в рублях, не смысла переводить деньги в валюту. Поскольку валюта является волатильной, и может за небольшой временной интервал может упасть в цене, соответственно нет смысла на небольшой срок переводить рубли в валюту. Но, если речь идет о планировании вложений от 5 лет и выше, тогда можно перевести часть капитала, это позволит диверсифицировать риски.

Относительно страны, лучше выбирать государства с развитым рынком или же пребывающие в группе развивающихся. Первый вариант − это надежность, но небольшой профит, второй вариант − это повышенная прибыльность и высокие риски.

Относительно акций нужно сказать несколько слов, они разделяются еще подразделы на акции:

- роста, покупаемые инвесторам в расчете на повышение котировок;

- прибыли, которые покупаются для хорошей дивидендной доходности.

На территории РФ пока что не существует такой группы фирм, как «дивидендные аристократы» − компании, выплачивающие проценты свыше 30 лет подряд. Но, существуют организации, которые постепенно увеличивают выплаты по дивидендам. Здесь присутствует следующая статистика:

- ЛУКОЙЛ, свыше 19 лет;

- Алроса − семь лет;

- Мосбиржа − шесть лет;

- ТГК-1 − около пяти лет.

В реальности для новых вкладчиков более правильней приобретать не акции и облигации отдельных организаций, а ETF фонды на акции, облигации и прочие группы активов.

ETF фонды

Отыскать ETF фонды на золото, на сырье и недвижимость реально. Это позволяет не заниматься самостоятельным выбором активов, поскольку на старте отсутствие опыта и знаний может стать основой для набора не самых выгодных инструментов. Воспользовавшись данным инструментом, инвестор сможет грамотно распределить риски, при этом потратить меньше времени, и гарантировать высокую прибыльность.

Выбираем точку для входа

На этом этапе нужно изучить фундаментальный и технический анализ. Для начала можно ознакомиться с азами, затем можно уже приступать к выбору фирмы и инструментов. На это уйдет не два дня, нужно быть готовым к тщательному изучению статей, материалов от экспертов, аналитиков.

Тестирование портфеля на истории

Этот этап рекомендуют многие консультанты, но к нему следует подходить с опаской. Поскольку, когда мы смотрим на портфель и как он вел себя в течение 5 лет, можно сделать вывод о будущем. Это не самый удачный вариант предугадать будущее, поскольку прибыльность на финансовых площадках в прошлом − это не гарантия профита в будущем. Сменяемость экономического цикла никто не отменял, поэтому прибыльность может быть совсем другой в ближайшее время.

После того, как был создан портфель, можно приступать к изучению его динамики. При необходимости можно провести ре балансировку, при потребности немного откорректировать портфель, добавить других инструментов или же убрать определенные позиции вовсе.

Инвестиции для начинающих: пошаговая инструкция

Суть любых инвестиций — временная передача своих ценностей другим людям для получения от них еще большего числа ценностей. В более узком смысле это когда деньги делают деньги. В Федеральном законе № 39 «Об инвестиционной деятельности» эта же идея сформулирована чуть иначе.

Инвестиции

— денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, которые вкладывают в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Чтобы не смешивать профессиональные инвестиции, в которых участвуют только юридические лица (государство, бизнес, банки, брокеры), и вложения физлиц, в английском языке существует термин personal finance, который включает в себя личные финансы в целом и инвестиции в частности.

Личные инвестиции

— понятие, существующее только в Рунете и не имеющее определения ни в науке, ни в деловой среде. По сути это то же самое, что personal finance, то есть управление личными деньгами с целью их прироста и получения пассивного дохода.

С какой суммы можно инвестировать на рынке

До эпохи мобильных приложений минимальная сумма обычно составляла 1 000 рублей. Это номинал одной облигации федерального займа, которую можно купить на брокерской счет, и самый популярный размер пая инвестиционных фондов (ПИФ), не требующих открытия такого счета. Сегодня инвестировать можно практически с 1 копейки. Есть акции, которые стоят сотые доли рубля, есть инвестиционные фонды и накопительные счета, которые принимают любую минимальную сумму, которая есть у инвестора. Однако по факту, чтобы увидеть отдачу от инвестиций, придется вложить гораздо больше. Например, для заработка 100 рублей в месяц при доходности 15% годовых (это чуть ниже среднего для российских акций) у инвестора на счете должно быть по меньшей мере 8 000 рублей.

Как новичку выйти на фондовый рынок: пошаговая инструкция

Чтобы не потеряться в потоке информации и не совершить типичные ошибки, можно действовать по простому алгоритму, которому следует большинство инвестиционных управляющих в мире.

Определить цель

- Уже есть крупная сумма, и ее нужно грамотно вложить, чтобы приумножить (защитить от инфляции, девальвации, нарастить в реальном выражении или сделать источником пассивного дохода).

- Суммы нет, но есть регулярный доход, который позволит со временем накопить капитал на некую крупную цель (бытовая техника, ремонт, автомобиль, жилье, учеба детей, будущая пенсия).

В первом случае инвестор чаще всего преследует цель сохранить накопленный капитал для того периода, когда он перестанет работать, закроет бизнес, подрастут дети или случится еще какое-то большое событие.

Во втором случае инвестору нужно собрать капитал для решения задачи, на что ему не хватает денег. Для движения к большой цели полезно иметь несколько промежуточных, которые могут быть достигнуты быстрее.

Например, можно поставить задачу собрать 1 млн рублей или другую круглую сумму, накопить на стоимость автомобиля, квартиры, обеспечить приход дивидендов в размере средней пенсии и так далее.

Изучить термины и инструменты рынка

Все базовые инвестиционные инструменты можно поделить на три группы:

— долговые (инвестор дает деньги под фиксированный процент на конкретный срок);

— долевые (инвестор имеет долю в бизнесе без определенных сроков и ставок доходности);

— альтернативные (все прочее, включая золото, недвижимость и производные инструменты).

Общая закономерность: чем выше доходность инструмента, тем выше риски. В долговых (облигации) риск проявляется в том, что по мере роста ставки (когда возможны дефолт и отзыв лицензии) вероятность получить прибыль и даже свои вложенные деньги снижается.

Открыли брокерский счет, внесли деньги, купили акции, и — о чудо! — в первый же день портфель вырос на 1%. Хорошее начало, но радоваться рано.

В долевых (акции) риск в том что, чем выше дивиденды, тем чаще их переносят или отменяют. Еще одно проявление риска при вложениях: цена самой акции сильнее падает, чем все остальные активы, когда случается какой-то негатив на рынке.

В альтернативных инструментах базовый риск — рыночный. Валюта, недвижимость, золото или дериватив могут сильно измениться в цене вопреки ожиданиям. Также возможны другие проблемы: нет покупателя (низкая ликвидность), высокие налоги, введенные ограничения регулятора.

Узнать, как работает фондовый рынок

До того, как вложить свои первые деньги, полезно взять паузу, чтобы осмотреться и выбрать лучшие для себя варианты. Можно, конечно, этого и не делать, осваивая рынок на практике, но статистика показывает, что часто это заканчивается потерей средств.

Типичный опыт начинающего инвестора связан с валютными спекуляциями и попытками угадать, какая акция «выстрелит» в ближайшее время. До 90% таких экспериментаторов обнулили свой счет и на долгие годы разочаровались в инвестициях.

В итоге люди теряют бесценное время. Именно время — основной актив инвестора. Если тянуть и откладывать, то с определенного момента многие финансовые цели становятся недостижимыми в принципе. Например, 23-летний студент, инвестируя в акции по 1 000 рублей в месяц, к 50 годам может собрать почти 7 млн рублей. Тот, кто начал только в 40 лет — всего около 300 000 рублей.

Составить план действий на рынке

Общая теория понятна, цели определены, свободные деньги есть. Однако существует еще одно условие, которое может дорого обойтись, если не учесть его заранее.

Инвестиции — это надолго. В идеале как минимум на три года (стандартный срок ИИС). По статистике, чем дольше срок инвестиций, тем выше вероятность получения ощутимой прибыли.

Финансовый советник Игорь Файнман в нашем подкасте «Это к деньгам» как-то сказал: выходить на биржу лучше было вчера, но сегодня тоже можно. А вот про ИИС так не скажешь: его лучше всего открывать в декабре. Разберемся подробнее.

Финансовые рынки капризны, они могут годами падать, прежде чем покажут хороший рост. Инвестор может получить убытки, если ему срочно потребуются деньги и он продаст ценные бумаги на падении котировок. Для таких случаев необходима финансовая подушка безопасности на время, пока долгосрочные инвестиции работают.

Стандартный размер финансовой подушки составляет сумма расходов семьи на срок от 3 до 6 месяцев. Этого может быть достаточно, чтобы человек поменял работу или вылечился от внезапной болезни. Более дальновидные инвесторы также используют страхование жизни, например, если являются единственным кормильцем в семье.

Как действовать, чтобы вложения на фондовом рынке были успешными? Ключевую роль играет выбор стратегии.

Оценить инвестиционные риски

Итак, нужна четкая цель и понимание, что чем выше процент, который инвестор хочет заработать на инвестициях, тем меньше вероятность, что он его получит. На практике это означает, что новичку надо найти для себя золотую середину между доходностью и риском.

По природе все люди делятся на более и менее склонных к риску. Традиционно всех инвесторов распределяют на три группы:

— агрессивные (наиболее склонные к риску);

— умеренные (среднее между первым и третьим);

— консервативные (наименее склонные к риску).

Определить склонность к риску можно, например, ответив на вопросы стандартного экспресс-теста. Потребуется прочесть четыре утверждения, приведенных ниже, и дать свой ответ. Возможны четыре варианта ответа: «полностью согласен», «скорее согласен», «скорее не согласен», «полностью не согласен».

- Инвестирование слишком сложно для понимания.

- Комфортнее разместить деньги на вкладе, чем в акциях.

- Когда слышу слово «риск», на ум сразу приходит ассоциация «убыток».

- В инвестировании сохранить деньги важнее, чем заработать.

За ответы начисляются от 1 (полностью согласен) до 4 баллов (полностью не согласен). Люди, набравшие до 9 баллов, это консерваторы, до 16 баллов — умеренные, от 17 и выше — агрессивные.

Торговля на бирже должна приносить удовольствие, а для этого важно как можно быстрее определить, какой стиль инвестирования вам подходит. Как это сделать?

Аналогичные тесты есть в свободном доступе в интернете. Кроме того, их результаты можно сверить, пройдя тестирование у брокера. Некоторые компании предоставляют такую возможность клиентам.

Сформировать стартовый капитал

Как уже говорилось, начальная сумма может быть любой, но чтобы не потерять мотивацию, лучше вкладывать ощутимую сумму, приносящую потенциально заметный доход. Иначе есть риск бросить это занятие, толком не начав.

Создать капитал можно даже с маленьким доходом. Главное, определиться с целями, уметь пользоваться биржевыми инструментами и следовать принятому решению.

То есть размер капитала в основном зависит от дохода инвестора. Возьмем конкретный пример.

- Зарплата (после вычета налогов) — 100 000 рублей в месяц

- Комфортная доля сбережений — 20 000 рублей в месяц

- Сумма финансовой подушки для инвестора (3 месяца по 80 000 = 240 000 рублей)

- Собрав на счете в банке/депозите 240 000 рублей, инвестор приступает к инвестициям на долгий срок с первых 20 000 рублей.

Сумма в 20 000 рублей, положенная на депозит, потенциально сейчас принесет до 200 рублей в месяц. Но инвестор рассчитывает на большее, поэтому вкладывает их в акции. При доходности от 15 до 20% каждый взнос за следующие пять лет вырастет более чем в 2 раза.

Выбрать брокера

Покупка ценных бумаг без участия брокера невозможна. Как и в любом другом деле, выбор компании-посредника опирается на две составляющие: надежность и стоимость услуг. То есть в идеале нужен брокер, который дает бесперебойный сервис и берет за это минимальную комиссию.

Сегодня есть еще один важный критерий — отсутствие санкций. Это важно для тех инвесторов, которые собираются покупать зарубежные активы. Из 10 крупнейших по числу клиентов брокеров России сегодня не затронуты санкциями «Тинькофф», БКС, «Финам» и «Фридом Финанс».

Выбрать брокера можно с помощью сервиса Банки.ру. Многие инвестиционные компании не берут комиссию в рамках акций по привлечению клиентов. Перед открытием счета полезно изучить не только тарифы, рейтинги, количество клиентов и размер активов, но также размер приветственных бонусов. Часто есть возможность получить в подарок акции на хорошую сумму или значимый кэшбэк.

Выбрать стратегию инвестиций

Цели определены, теория изучена, подушка безопасности готова. Теперь собираем инвестиционный портфель. Для большей наглядности покажем на примере, как это можно сделать.

- Цель инвестора — первый взнос на квартиру, банк требует минимум 10% стоимости жилья

- Максимальный срок накопления — 3 года

- Риск-профиль инвестора — консервативный

Из этих данных получается, что инвестор может распределить инвестиции ровно поровну между акциями и облигациями. В среднем акции приносят 17% годовых в рублях, облигации — 8%. Портфель из тех и других, разбитых пополам — 12,5% в год.

Стабильно добиваться инвестиционных целей можно, подобрав надежные стратегии вложения средств на фондовом рынке. Разберемся в многообразии вариантов, как действовать на бирже.

Пополняя счет на 20 000 рублей в месяц, инвестор может рассчитывать, что через 3 года на счете будет иметь 880 000 рублей. Если он использовал вычет по ИИС, то получил еще 94 000 рублей от государства и заплатил около 20 000 рублей в виде подоходных налогов. Итого — чуть более 950 000 рублей.

Этого достаточно, чтобы взять ипотеку на квартиру стоимостью до 5 млн (для дохода в 100 000 в месяц). Если сумма не устраивает, можно продолжить инвестировать. Через 5 лет сумма на счете при тех же параметрах может достичь 1,9 млн. Еще через 5 лет накоплений ипотека может не потребоваться вообще.

Если у инвестора консервативный риск-профиль, то есть он совсем не готов рисковать деньгами и отношение к акциям у него настороженное, то их долю лучше сократить до 20–30%. Тогда ожидаемая доходность снизится, как и скорость накопления. Если профиль агрессивный, то долю облигаций можно урезать до 20–30%. Это может ускорить рост доходов.

Примеры нерыночных инвестиций

Вкладывать можно не только в финансовые активы, но и в то, что условно называют «в себя». Обычно под этим понимают затраты на образование и здоровье, которые окупятся в будущем. Их эффект тоже можно просчитать.

Например, стоимость курсов повышения квалификации составляет 300 000 рублей. Это позволит поменять работу на более денежную, скажем, прибавить 20–30 тыс. рублей в месяц. Такие инвестиции окупятся в срок от 10 месяцев. Это эквивалентно средней доходности более 30% годовых в течение первых пяти лет, то есть 300% за всю пятилетку.

Аналогично со здоровьем. Например, покупка страховки с регулярной диагностикой здоровья обойдется в 30 000 ежегодно. Если с ее помощью удастся вовремя обнаружить опасную патологию, это позволит сэкономить на лечении и лекарствах. Такая инвестиция принесет тысячи процентов прибыли.

Мифы об инвестициях на бирже

Начинающих инвесторов могут отпугнуть слухи и мифы о фондовой бирже, которые на самом деле далеки от реальности. Вот некоторые из них:

- Рынок — это казино

Цены на активы меняются каждую секунду, давая возможность заработать и потерять сотни процентов. Для многих это выглядит, как вечная рулетка. На самом деле это просто ценовые колебания, отражающие торг покупателей и продавцов с очень разными сроками и целями.

Если убрать этот информационный шум, то в среднем акции растут вместе с реальным бизнесом и мировой экономикой.

- На бирже больше потеряешь, чем заработаешь

Имеется в виду, что брокеры и банки зарабатывают на убытках клиентов. Этот миф возник из-за обиды тех клиентов, которые вкладывали по принципу «авось повезет», и в итоге «игра» обернулась для них большими потерями.

На самом деле брокеры и банки зарабатывают только на комиссиях. Им выгодно, когда клиенты совершают больше регулярных сделок и платят с этого больше комиссий.

Собрали главные страшилки про биржу. И знаете что? Не бывает дыма без огня.

- На бирже зарабатывают только «большие дяди»

Есть мнение, что хорошие прибыльные сделки доступны только тем, кто владеет инсайдом, например, о будущем слиянии или хорошем отчете компании. Однако по закону это криминал: инсайдеры не имеют права пользоваться служебным положением для совершения таких сделок. Случаются инциденты, но завидовать таким «счастливчикам» точно не следует.

Вместо заключения

Подводя итоги, отметим основные пункты, которые могут быть полезны новичкам.

— Инвестиции — это не только про деньги, но и про качество жизни вообще. Например, к ним относят расходы на обучение и здоровье.

— Самое важное в инвестициях не сумма вложений, а время: чем дольше и регулярнее инвестор вкладывает деньги, тем более крупные цели для него достижимы.

— Инвестиции — это глубоко личное дело. У каждого человека свой индивидуальный риск-профиль, а потому свой собственный оптимальный портфель.

— Сумма вложений может быть любой, даже менее 1 рубля, но чтобы доход был ощутимым для инвестора, лучше вкладывать более значительные суммы.

— Чем выше целевая доходность, тем меньше шансов ее получить. В среднем опытные инвесторы зарабатывают на рынке 15–20% в год.

— Новичкам не стоит спешить вкладывать первые деньги, пока они не усвоили базовые понятия о рисках, иначе можно пополнить ряды тех, кто попробовал, все потерял и теперь никому не верит.

Евгения НОВИКОВА для Banki.ru

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

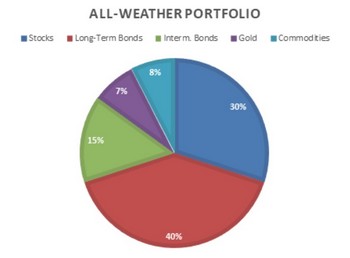

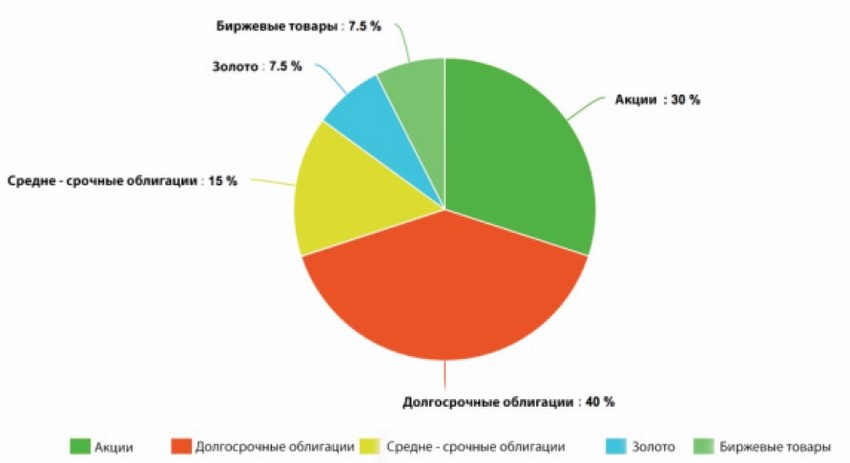

Всепогодный/всесезонный портфель Рэя Далио — состав и обзор

В этой статье мы рассмотрим интересную тему: «вечный инвестиционный портфель» (его ещё называют всепогодный/всесезонный). Мы посмотрим как его составил легендарный инвестор Рэй Далио, на какие базовые принципы он ориентировался и какие результаты удалось достичь.

1. Что такое всепогодный портфель Рэя Далио простыми словами

Вечный портфель Рэя Далио — это инвестиционный портфель, составленный таким образом, чтобы в любой ситуации на рынке приносить прибыль с минимальной волатильностью.

Кто такой Рэй Далио (Ray Dalio)

Это легендарный инвестор с состоянием $18 млрд по данным Forbes. В 1975 г. ему удалось создать хедж-фондов Bridgewater Associates, который превратился в один из самых крупных. Рэй основал эту компанию у себя дома в возрасте 26 лет. Согласно данным LCH до 2017 г. его хедж-фонд показал самую высокую динамику прибыли среди всех за 30 лет. Под управлением Рэя на 2017 г. находится сумма $160 млрд.

Рэй написал книгу «Принципы. Жизнь и работа», а также стал одним из главных героев книги Тони Роббинса «Деньги. Мастер игры: 7 простых шагов к финансовой свободе».

Рэй Далио за свою жизнь повидал многих инвесторов и управляющих фондов. Он пришёл к выводу, что не хочет доверять свои деньги под управление никому. Все ошибаются и успехи прошлого не гарантируют будущую прибыль. Поэтому у него появилась идея создать инвестиционный портфель ценных бумаг, который бы мог существовать вечно в любые времена, без критических просадок и приносить хорошие деньги.

Он назвал его всепогодного/всесезонного портфель. В итоге получилась сбалансированная совокупность активов, которая стабильно растёт в любой период экономическога цикла, при этом показывающая небольшую волатильность.

2. Состав вечного портфеля согласно Далио

- 30% — акции;

- 40% — долгосрочные облигации;

- 15% — среднесрочные облигации;

- 7.5% — золото;

- 7.5% — товары (commodities): нефть, металлы, пищевые товары;

Особенности портфеля Далио в следующем:

- Небольшое число акций сдерживают волатильность капитала, но тем не менее обеспечивают основной рост портфеля;

- Много облигаций являются «хребтом» сглаженной прямой роста капитала;

- Доля 7.5% в золоте и товарах сохраняют деньги в периоды высокой инфляции;

- Как купить акции частному лицу — подробная инструкция;

- Как зарабатывать деньги на акциях;

- Как купить облигации — полное руководство;

- Как купить золото — подробное описание;

Любой инвестор может скопировать данный портфель с помощью набора следующих ETF фондов:

- 30% — Vanguard Total Stock Market ETF (VTI);

- 40% — iShares 20+ Year Treasury ETF (TLT);

- 15% — iShares 7 – 10 Year Treasury ETF (IEF);

- 7.5% — SPDR Gold Shares ETF (GLD) или ishares Gold Trust (IAU);

- 7.5% — PowerShares DB Commodity Index Tracking Fund (DBC);

Правда все эти фонды берут небольшую комиссию за управление, поэтому доходность инвестора немного будет ниже, чем в теории.

- ETF фонды — вопросы и ответы

- Доходность ETF на Московской бирже

3. Принципы всепогодного портфеля

Почему Далио выбрал именно такие пропорции? На разные активы по разному влияют фазы экономических циклов. Условно можно выделить следующие фазы, которые регулярно сменяются:

- высокая инфляция;

- дефляция;

- экономический рост;

- замедление экономики;

Существуют понятие «паритет рисков». Это когда инвестиционный портфель формируется за счёт распределение рисков, а не капитала. Поэтому Рэй Далио составил инвестиционный портфель по квадрантам, выделив под каждый 25% денег:

В этой таблице возможны 4 варианта и в каждом из них какие-то активы будут выигрывать, какие-то проигрывать, какие-то будут нейтральны. Но в целом получаем баланс:

- Инфляция более ожидаемой;

- Инфляция менее ожидаемой;

- Рост экономики больше ожидаемого;

- Рост экономики меньше ожидаемого;

Портфель получился широко диверсифицирован по всем направлениям и в любой ситуации на рынке.

- Диверсификация рисков — что это такое;

- Правила диверсификации портфелей;

Чтобы портфель Рэя Далио работал максимально эффективно он требует ежемесячной ребалансировки. Для рядового инвестора это крайне не удобно, поскольку придётся постоянно совершать небольшие операции покупки и продажи.

Сравнение доходности вечного портфеля Рэя Далио:

- 1 — Рэй Дало;

- 2 — 60/40 (60% акций, 40% облигаций);

- 3 — Гарри Браун;

4. Портфель хедж-фонда Ряэ Далио

Вариант с покупкой ETF для копирования Рэя подойдёт для широкого круга инвесторов с небольшими капиталами. Хедж-фонд самого Ряэ широко диверсифицирован. Портфель на 2020 г. содержит огромный микс из следующих активов:

| % в портфеле | Наименование | Тикер |

|---|---|---|

| 23.0% | SPDR S&s;P 500 ETF Trust | SPY |

| 11.2% | Vanguard International Equity Index Funds — Vanguard FTSE Emerging Markets ETF | VWO |

| 7.2% | iShares Trust — iShares Core S&s;P 500 ETF | IVV |

| 5.9% | SPDR Gold Trust | GLD |

| 5.3% | SiShares, Inc. — iShares MSCI Brazil ETF | EWZ |

| 4.3% | iShares, Inc. — iShares Core MSCI Emerging Markets ETF | IEMG |

| 3.0% | iShares Trust — iShares iBoxx $ Investment Grade Corporate Bond ETF | LQD |

| 2.7% | iShares Trust — iShares iBoxx $ High Yield Corporate Bond ETF | HYG |

| 2.7% | iShares Trust — iShares 20+ Year Treasury Bond ETF | TLT |

| 1.9% | iShares Trust — iShares MSCI EAFE ETF | EFA |

| 1.9% | Vanguard Tax-Managed Funds — Vanguard FTSE Developed Markets ETF | VEA |

| 1.9% | iShares, Inc. — iShares MSCI Taiwan ETF | EWT |

| 1.8% | iShares, Inc. — iShares MSCI South Korea ETF | EWY |

| 1.8% | iShares Trust — iShares Core MSCI EAFE ETF | IAU |

| 1.7% | iShares Gold Trust | IEFA |

| 1.6% | iShares, Inc. — iShares MSCI Emerging Markets ETF | EEM |

| 1.5% | iShares Trust — iShares J.P. Morgan USD Emerging Markets Bond ETF | EMB |

| 1.4% | iShares Trust — iShares MSCI India ETF | INDA |

| 0.9% | JPMorgan Chase &s; Co. | JPM |

| 0.7% | Bank of America Corporation | BAC |

5. Стоит ли копировать портфель Рэя Далио

Такой вечный портфель подойдёт для тех, кто сильно переживает в периоды повышенной волатильности рынка. Доходность проигрывает динамике фондового индекса S&P500, но его волатильность в 2-3 раза меньше. То есть, если инвесторы теряли 30% на просадке, то Рэй Далио терял 5-10%. Для многих это является критичным моментом в пользу уменьшения доходности, но взамен получаешь комфорт.

Если вы новичок и не имеете желания вникать во все нюансы выбора акций, попыток обыграть рынок, то такой вариант портфеля вполне оптимален. Он показывает хороший доход по сравнению с банковскими вкладами.

- Как составить инвестиционный портфель;

- Как выбрать акции новичку;

- Как выбирать недооценённые акции по мультипликаторам;

На российском фондовом рынке есть три варианта вечных портфелей от Тинькофф. Их состав немного отличается:

- 25% — золото;

- 25% — акции;

- 25% — краткосрочные облигации;

- 25% — долгосрочные облигации;

- TRUR (рублёвый);

- TUSD (долларовый);

- TEUR (евро);

Рублевый вариант предполает инвестиции в российский рынок, долларовый в США, евро в европейский.

Сложно ответить стоит ли вкладывать в вечные портфели Тинькофф. Для тех, кто кого устроит среднерыночная доходность с небольшой волатильностью это будет неплохим аналогом вклада, но даже с большой доходностью.