Как считается стаж вождения для ОСАГО

Задумывались ли вы над тем, что цена на страховку ОСАГО может быть завышенной из-за мошенничества страховщиков? Возможно, ваш бюджет ежегодно скудеет на несколько тысяч рублей, которые совсем для вас нелишние? Как избежать хитроумно расставленных сетей в автостраховании? Давайте разберемся вместе.

В чем суть вопроса?

Ситуация с переплатой может возникнуть по банальной причине, — если вы не знаете, как считается водительский стаж. Применение знаний о правильном подсчете стажа вождения для ОСАГО позволит вам рационально использовать свои средства для обязательного страхования. В тоже время неграмотный подход к получению страховки может привести к тому, что вы потеряете все накопительные скидки за весь период эксплуатации транспорта. И, как следствие, возникает переплата.

Определяем цену полиса с учетом правильного стажа. Экономим деньги

Как известно, водительский опыт для КВС считается от первой даты получения прав. В удостоверении (на оборотной стороне) делается соответствующая отметка. Если она не сделана, в таком случае подсчет стажа осуществляется с момента открытия категорийности. По истечению полных трех лет с дня выдачи первых прав на вождение повышающий стаж не применяется.

Когда производится замена прав, то на новых бланках также указывается водительский стаж по каждой категории – соответственно, в графе 14.

Если по какой-либо причине водитель был лишен прав управления автотранспортом, то стаж на период действия такой меры административного воздействия сохраняется. Согласно действующему законодательству Российской Федерации в течение всего времени лишения прав санкции по приостановлению учета опыта вождения не предусмотрены. Таким образом, стаж водителя для ОСАГО исчисляется с момента (даты) первого получения водительского удостоверения без учета перерывов в вождении разного толка.

Открываем новую категорию. Сохраняется ли стаж?

Опыт управления автотранспортным средством по категорийности учитывается отдельным порядком, о чем имеется соответствующая отметка в правах. Когда вы открываете другую категорию, то сохраняете ранее полученный стаж. Однако, учет нового опыта вождения считается с его начала. Указание Центрального Банка №3384-У содержит порядок расчета КВС.

Рассмотрим на конкретном примере. Предположим, у автовладельца имеется стаж категории «В» с 2006 года. А в 2016 году открыта «D». В этом случае при оформлении «автостраховки» в 2018 году он будет иметь 12-ти летний водительский опыт, и КВС — 1. В тоже время, для получения нового страхового полиса учитывается 2-х летний стаж вождения транспортом «D» и коэффициент возраста и стажа – 1,7.

Определяем опыт вождения для КБМ

Гораздо сложнее обстоит дело с подсчетом стажа вождения без аварий (КБМ). Расчеты по этому показателю обновляются каждый год. При этом учитываются его показатели по предшествующему документу о страховании ОСАГО, а также численность страховых случаев за истекший период договорных обязательств.

Рассмотрим еще один пример, как считается стаж вождения для ОСАГО. Скажем, у владельца легкового автомобиля не было аварийных ситуаций на протяжении года, в этом случае класс водителя должен повыситься на 1, коэффициент снижен на 0,05.

Если дорожно-транспортные происшествия возникали по вине водителя, имеющего страховку, то класс понижается с учетом количества аварий. КБМ может быть изменен в жизни не раз: как в сторону повышения, так и уменьшения.

Несоответствия в оплате появляются по причинам:

- незнания водителями своего КБМ;

- отсутствия указаний коэффициента на бумажных носителях;

- значения показателя КБМ могут быть изменены в информационной базе ОСАГО работниками страховых фирм.

Исходя из последнего обстоятельства (как неумышленного, так и умышленного) из электронной базы данных нередко берутся неправильные показатели КБМ, что и приводит к неправильной цене полиса. Тем, что страхователи попросту не осведомлены по поводу таких случаев, нередко пользуются нечистые на руку страховщики.

С 01.07.2003 года, то есть с момента появления ОСАГО, считается стаж для расчета размеров скидок за безаварийное вождение. Если с этого периода вы каждый год приобретали автостраховку и не совершали ДТП по своей вине, то ваш класс — 13 и КБМ- 0,5.

Подводя итоги, делаем вывод: владение основными знаниями законодательной базы и бдительность при оформлении документов позволит избежать неприятностей и сэкономить средства при заключении договоров о ежегодном автостраховании.

Коэффициент КВС – возраста и стажа водителя

Коэффициент возраст-стаж в страховом полисе ОСАГО может значительно повлиять на его стоимость. Молодым водителям до 22 лет применяется повышенный коэффициент, но есть способы сэкономить на страховке, независимо от возраста.

6 мая 2022 г.

- ОСАГО

- Страхование

В одной из прошлых статей, а именно в тексте о расшифровке ОСАГО, мы рассказали о формировании стоимости страхового полиса. Напомним, что цена формируется исходя из нескольких параметров – коэффициент мощности, безаварийности, территориальный коэффициент и так далее. Подробную информацию с таблицами для расчета вы можете найти у нас на сайте. Но сегодня подробнее остановимся на другом – коэффициент возраст-стаж.

Что такое КВС в страховом полисе

КВС – коэффициент возраст-стаж. Этот параметр может значительно увеличить стоимость страховки на автомобиль. К обладателям водительских прав, чей возраст составляет меньше, чем 22 года, применяется повышенный коэффициент. Почему так?

Законодателем это объясняется следующим образом: чем меньше возраст водителя, и стаж, соответственно, тоже, тем меньше опыта и ниже социальная ответственность. Ввиду таких обстоятельств предполагается, что водитель может чаще попадать в дорожно-транспортные происшествия, нежели тот человек, возраст и опыт которого больше.

Стоит отметить, что многие водители ошибочно полагают, что начало накопления их стажа датируется днем получения ими водительских прав, но это не так! Он начинает накапливаться с момента присвоения им определенной водительской категории.

Как рассчитывается КВС

Максимальный коэффициент у водителей-новичков, чей возраст варьируется от 16 до 21 года, а водительский стаж составляет менее одного года. Почему так происходит, мы уже рассказали выше.

Чем старше водитель и больше его стаж, тем ниже множитель. Но как рассчитать КВС, если там, к примеру, три водителя, одному из которых 50, другому 30, а третьему 18? При этом ОСАГО ограниченный, а в него вписано несколько лиц. Тут страховые компании поступают следующим образом: руководствуясь правилами, которые диктует нам российское законодательство, коэффициент возраст-стаж вписывается в формулу в таком множителе, которым обладает самый молодой и малоопытный водитель, вписанный в страховку.

Для удобства в расчете мы прикрепляем для вас таблицу со значениями коэффициентов, исчисляемых в зависимости от параметров водителя, который хочет оформить страховой полис. Отметим, что данные актуальны на 2024 год!

| Возраст водителя | Стаж водителя | |||||||

| 0 | 1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | более 14 | |

| 16-21 | 2,27 | 1,92 | 1,84 | 1,65 | 1,62 | — | — | — |

| 22-24 | 1,88 | 1,72 | 1,71 | 1,13 | 1,10 | 1,09 | — | — |

| 25-29 | 1,72 | 1,60 | 1,54 | 1,09 | 1,08 | 1,07 | 1,02 | — |

| 30-34 | 1,56 | 1,50 | 1,48 | 1,05 | 1,04 | 1,01 | 0,97 | 0,95 |

| 35-39 | 1,54 | 1,47 | 1,46 | 1,00 | 0,97 | 0,95 | 0,94 | 0,93 |

| 40-49 | 1,50 | 1,44 | 1,43 | 0,96 | 0,95 | 0,94 | 0,93 | 0,91 |

| 50-59 | 1,46 | 1,40 | 1,39 | 0,93 | 0,92 | 0,91 | 0,90 | 0,86 |

| старше 59 | 1,43 | 1,36 | 1,35 | 0,91 | 0,90 | 0,88 | 0,88 | 0,83 |

Также есть один неприятный момент, о котором вам стоит знать. Если КВС больше или равен 1,87, то для некоторых страховых компаний клиент может считаться “невыгодным”, поскольку склонен попадать в аварии. Из-за этого некоторые страховщики могут отказать вам в оформлении ОСАГО. Мы не считаем такие действия корректными, но это среди других компаний это практикуется.

А что насчет КВС при неограниченной страховке ОСАГО

С ограниченным страховым полисом (когда в него вписан один водитель) мы разобрались. В целом, понятно, как считать.

Но что насчет неограниченного ОСАГО? Здесь всё еще проще: коэффициент в таком случае равен единице. Да, именно, коэффициент не повлияет на стоимость ОСАГО. Но при этом неограниченная страховка стоит дороже на 80 и менее процентов, нежели ограниченная.

Иногда вариант неограниченной страховки для водителя обходится даже выгоднее, к тому же, он приобретает некоторое преимущество – ему не нужно будет посещать офис страховой компании для внесения изменений в полисе ОСАГО, касающихся вписания новых водителей!

Оставить заявку на бесплатную консультацию в INFULL можно в форме ниже.

Форма заявки

Советы про КВС и ОСАГО

Ввиду нашей многолетней практики (а мы на рынке страховых услуг с 2012 года) у нас есть несколько советов по теме коэффициента возраст-стаж и не только!

Во-первых, не всегда стоит идти на поводу у сотрудников страховой компании. Иногда они предлагают вам получить вместе с оформляющимся полисом дополнительные документы, которые не всегда вам нужны. Важно самому решить, необходимы вам эти бумаги или же нет.

Во-вторых, если ваш автомобиль зарегистрирован в другой стране, то для вас будут действовать немного другие правила при расчете КВС. Для юридических лиц коэффициент всегда будет равен единице, а для физических лиц и предпринимателей – 1,7.

В-третьих, необходимо знать, что КВС не учитывается при регистрации автомобильных прицепов, а также транспорта, принадлежащего юр. лицу (например, машина находится в собственности какой-либо компании).

И в конце концов, список лиц, внесенных в страховой полис на автомобиль, всегда можно изменить. Он не является окончательным и исчерпывающим.

Подведем итоги

Собственно, мы с вами разобрались с тем параметром в ОСАГО, который зависит от вашего возраста и водительского стажа, а также ознакомились с различными способами сэкономить на данном полисе, будь вам хоть 50, хоть 18 лет. Поэтому не стоит бояться садиться за руль и откладывать ваши права в долгий ящик только из-за дороговизны.

Ведь опыт не приобретается в поездках на такси, с друзьями и родителями на пассажирском сидении. Опыт – это ваш индивидуальный стиль вождения и возможность не попадать в аварийные ситуации, а страховка – инструмент, который защитит вашу ответственность.

Поделитесь с друзьями

Загрузка, пожалуйста подождите.

Обсуждаемое

Полезная и интересная статья! Спасибо, Павел! А то вроде работаем в аспро.agile, но до сих пор не знала отличия agile подхода. А это всего то сбор правил. А мы думали, что раз работаем по спринтам и оцениваем задачки в системе то все — работаем по гибкой методологии 🙂

27 декабря 2023 г.

Цифровой рубль. Да идея от регулятора такова, чтобы не пустить извне любую крипту в страну. Ибо появится финансовая свобода если у денег ищезнут границы их применения. Вы можете со мной поспорить, но к 25 году будут разработаны кошельки и платформа, где бужет видно, куда и какой токен ушел, поскольку и сам автор подтверждает, что каждый рубль будет иметь свой код. Эмиссия этого рубля в стандартах существующего блокчейна не возможна. Поскольку развернув контракт однажды на бирже, ты только можешь влиять на стоимость долей сущьности этого контракта повышая или понижая курс, но не самостоятельно, а при помощи созданной ценности. И никто не знает, какая ценность будет у цифрового рубля. Следует ли завести всем гражданам электронные кошельки и прочие вопросы. А знаете, почему в тестировании стремятся принять участие топ 20 банков, а других не пускают? потому что при развертывании контракта в классическом понимании блокчейна банки, в их сегодняшнем виде, платежами за эквайринг, выдачу наличных, инкасацию и прочее дерьмо, будут не нужны. Выдача кредитов невозможна в цифровом эквиваленте, поскольку в сущность контракта нельзя вплести растовщический процент. Началась паника. Единственная возможность для банковской системы остаться наплаву и отсрочить введение цифрового рубля по необходимости или в угоду времени это навыдавать кредитов на максимально долгий срок с выплатой тела долга поокончании контракта между банком и клиентом. И ЦБ это понимает. Все дело в закрытом режиме сейчас еще и потому, что никто не желает упускать рычаги влияния на население с помощью уплаты налогов. Налог платится однажды, ну или должен платится однажды на прибавленую стоимость, на созданный продукт в виде подоходного налога. Но у нас как? налоговая, выполняя поручение государства по сбору налогов, берет с каждой транзакции налог. И от начала создания продукта до конечного потребителя чем больше плечей взаимодействия, считай контрагентов, тем выше колличество собранных налогов, поскольку в эту цепочку вплепается не только сам продукт, но и услуги по его созданию и транспортировки до заказчика хранения и утилизации. С цифровой валютой на блокчейне этого ничего не будет. Поэтому создается цифровой рубль, чтобы там присутствовал монитарный регулятор, центробанк, который нафиг не нужен в этой цепочке. ВООБЩЕМ: негодованию нет предела. Вывод один: создаются криптобанки, которые обеспечивают взаимодействие цифровых денег и денег в нынешнем формате через конвертацию за определенный процент. Поскольку цифровая валюта это договоренность всего общества о взаимодействии его членов между собой, то туда свой нос ни государство, ни его налоговые органы уже не заглянут и не проконтролируют. Для государства остается одно: добывать полезные ископаемые, продавать их и продавать бесчисленное множество своих услуг, а так-же покупать бесчисленное множество компетенций граждан, у которых, у каждого есть свой собственный токен-коин (различия потом расскажу) который, этот коин или егочасть согласится кто-нибудь купить (потребить услугу) за определенные, стандартные валюты, тот же цифровой рубль, биткоин, эфир и подобное. Вопрос в связи с вышеизложенным: Вы видите здесь место дляя налоговых структур, для судебных приставов, для структур, замораживающих ваши расчетные счета и не дающие Вам работать на свое благо. Нет этого места и нет их. Это будет революция это точно.

28 ноября 2023 г.

Не знаю что за номер такой «Минздрава», но там мне сказали, что я не туда позвонил.

27 ноября 2023 г.

Активы «СберСтрахования жизни» на конец периода, то есть на 30 сентября 2023 года, составили 684,6 млрд рублей, а резервы по договорам страхования жизни — 477,1 млрд рублей. Эти цифры отражают финансовую стабильность и обеспеченность компании на рынке страхования.

Как считается водительский стаж?

Водительский стаж интересует водителя только раз в год — во время оформления полиса ОСАГО. Дело в том, что количество лет стажа напрямую влияет на стоимость полиса. Чем раньше человек получил права — тем дешевле будет обязательная страховка. Но есть и другие нюансы.

С какого момента считается водительский стаж

Стаж вождения считается с даты выдачи первого водительского удостоверения. Если вы получили права в 2003 году, то ваш стаж в 2023 году будет равняться двадцати годам. И неважно — управляли вы автомобилем или нет. Даже если все это время корочка лежала в шкафу, стаж будет расти.

Если вы получили права 1 июня 2022 года, то стаж станет равным году только 1 июня 2023 года. Все остальное время, пока не прошел один полный год, стаж будет считаться нулевым.

Замена прав не влияет на стаж. Сколько бы раз вы ни меняли права, точка отсчета всегда одинаковая — день выдачи самого первого удостоверения.

Но при этом стаж считается отдельно для каждой категории. То есть вы можете быть водителем с десятилетним стажем управления легковым автомобилем, но с двухлетним стажем как водитель мотоцикла.

Если вас лишили водительских прав за нарушение ПДД, стаж все равно растет. Утеря прав или если вы давно не меняли права на новые — эти факторы никак не влияют на общий водительский стаж. Имеет значение только дата выдачи самого первого удостоверения.

Как стаж влияет на ОСАГО

Общий стаж вождения влияет на стоимость ОСАГО. Он учитывается в коэффициенте возраст-стаж — КВС.

Напомним, что ОСАГО — это обязательное страхование для водителей в Российской Федерации. За отсутствие ОСАГО положен штраф от 500 до 800 рублей.

Рассчитывается итоговая стоимость ОСАГО для каждого водителя индивидуально. На цену влияет регион, мощность авто, общий стаж вождения, как много было у водителя аварий, в какие месяцы он планирует пользоваться транспортом и другие показатели.

Чтобы рассчитать стоимость ОСАГО, нужно умножить тариф страховой компании на все индивидуальные коэффициенты, которые увеличивают или уменьшают базовую ставку страховой.

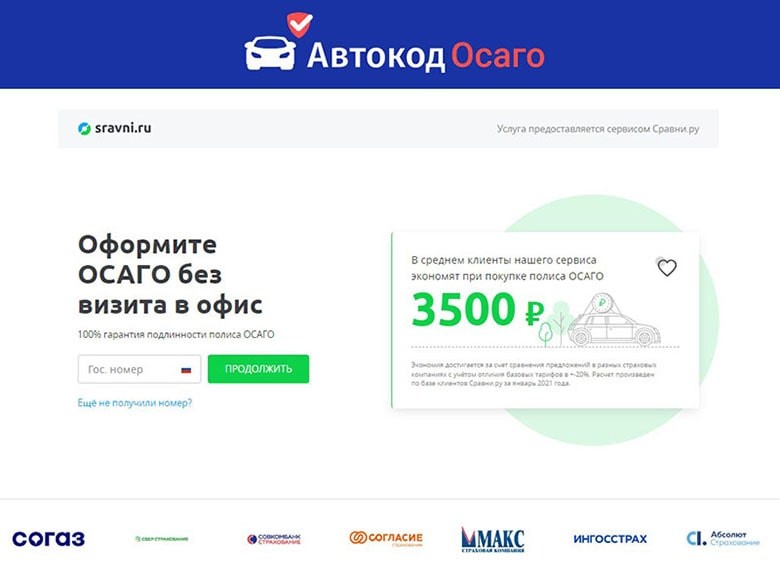

Чтобы выбрать для себя лучшее предложение по ОСАГО, лучше сразу сравнить все предложения от страховых компаний. Сделать это можно с помощью Автокод ОСАГО. Сравнение предложений от страховых помогает сэкономить в год до 3 500 рублей.

Чем больше стаж и возраст водителя, тем ниже будет коэффициент и дешевле ОСАГО. Логика законодателей такова, что взрослый и опытный водитель, скорее всего, будет аккуратнее на дорогах, а значит, не попадет в ДТП и ремонтировать его автомобиль будет не нужно.

- Например, у двадцатилетнего водителя с нулевым стажем коэффициент будет 2,27. А значит, что страховка будет для него почти в два раза дороже (базовую ставку нужно умножить на 2,27).

- Если водителю 36 лет и его водительский стаж четыре года, то коэффициент для ОСАГО будет равен единице — то есть на стоимость ОСАГО именно этот коэффициент никак не повлияет.

- Самое дешевое ОСАГО по коэффициенту возраст-стаж будет у водителя, которому больше 59 лет, а автомобилем он управляет уже пятнадцать лет.

Чем старше водитель, тем дешевле будет стоить ОСАГО. То есть у двадцатилетней девушки с годом стажа и у сорокалетней женщины с годовым стажем будут разные коэффициенты. У женщины сорока лет КВС будет значительно ниже, и ОСАГО — дешевле.

Узнать свой КВС можно в Указании Банка России.

Как узнать стаж для ОСАГО

Есть несколько способов, узнать свой водительский стаж:

- Поискать дату на водительском удостоверении. Иногда год указывают в таблице на обратной стороне. Иногда дату начала стажа прописывают отдельно под таблицей в пункте четырнадцать.

- Еще можно зайти на сайт ГИБДД, ввести серию, номер и дату выдачи текущего удостоверения. В отчете будет указано, с какой даты считается водительский стаж. Но на сайте ГИБДД эта информация есть не всегда.

- Запросить в Российском Союзе Автостраховщиков. Нужно написать на электронную почту организации и попросить найти данные о вашем стаже. Получить информацию онлайн на сайте РСА не получится.

- Попросить страховую компанию найти информацию о стаже. У страховщиков есть свои базы, и в них могут храниться те данные, которые не отражаются на сайте ГИБДД.

Автор: Елена Старцева

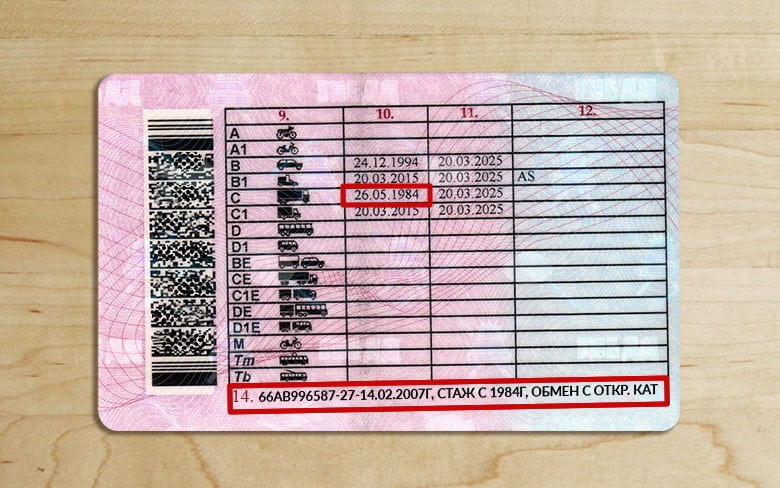

РСА разъяснил, как указывать водительский стаж тем автовладельцам, у которых точная дата о нем отсутствует в водительском удостоверении

.jpg)

Получатели электронных полисов ОСАГО уже столкнулись с первой проблемой. При заполнении формы для получения электронного полиса на корпоративном сайте любой страховой компании клиента просят указать точную дату начала водительского стажа. При этом если у водителей, впервые получивших права на управление транспортным средством, начало стажа совпадает с датой выдачи водительского удостоверения, то у лиц, уже менявших права, на водительском удостоверении в графе «Особые отметки», как правило, указан только год начала стажа. Как пояснили порталу ГАРАНТ.РУ в пресс-службе РСА, таким водителям необходимо писать в качестве даты начала стажа 31 декабря указанного года (рис.).

МАТЕРИАЛЫ ПО ТЕМЕ

Неуказание точной даты начала водительского стажа лицами, хотя бы единожды поменявшими водительское удостоверение, не будет влиять на стоимость полиса ОСАГО (коэффициент КВС в этом случае все равно будет равен 1). Однако для лиц, впервые получивших водительское удостоверение, будет меняться и цена договора в зависимости от даты его получения.

Интересно, что в бумажном полисе ОСАГО также есть графа с датой начала водительского стажа. Однако, поскольку оформлением бумажного полиса занимается, как правило, страховщик, у водителей не возникает указанной проблемы.

Напоминаем, возможность оформления полисов ОСАГО в электронном виде через Интернет появилась у граждан с 1 июля (п. 7.2 ст. 15 Федерального закона от 25 апреля 2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»).

Рис. Образец заполнения поля «Дата начала стажа» при заполнении формы на корпоративном сайте страховой компании для получения электронного полиса ОСАГО

.jpg)

Водительское удостоверение Поле «Дата начала стажа»