Как проверить кредитную историю компании

О просрочках контрагента по кредитам лучше узнать до сделки — ненадежная компания может нарушить обязательства в будущем. Команда Контур.Фокуса рассказывает, чем полезна кредитная история потенциального партнера и где ее искать.

Полина Романовских Юрист, автор статей

В этой статье:

- Что такое кредитная история

- Что можно найти в кредитной истории

- Где хранятся кредитные истории

- Как выглядит кредитная история

- Кредитная история юридического лица

- Кредитная история физического лица

- Где можно запросить отчет по кредитной истории

- Как проверить кредитную историю контрагента

- Кого имеет смысл проверять

- Можно ли исправить ошибки в кредитной истории

- Как оценить финансовое состояние компании в Фокусе

Что такое кредитная история

Для бизнеса брать кредит в банке — обычная деловая практика. Причины могут быть самыми разными: расширение производства, покрытие кассовых разрывов, расчеты с контрагентами и другие. Главное — возвращать деньги вовремя. Данные о том, сколько раз компания брала в долг и как его гасила, складываются в кредитную историю фирмы. Кредитная история (КИ) — это информация о платежной дисциплине организации или человека. Из нее можно узнать, вовремя ли заемщик возвращал взятые в долг деньги или нет.

Состав кредитной истории, а также порядок выдачи данных из нее регулирует специальный закон от 30.10.2004 № 218-ФЗ «О кредитных историях».

Что можно найти в кредитной истории

В кредитную историю попадают данные не только о заемщиках по кредиту. Фиксируется также информация о людях и компаниях, которые были:

- поручителями по займу или лизингу;

- принципалами по независимой гарантии;

- лизингополучателями;

- должниками в любой банкротной процедуре;

- должниками по неисполненному судебному решению за неуплату услуг ЖКХ или алиментов.

В КИ отражаются и данные о заявлениях на кредит, поручительство по займу или лизингу от физлиц. Даже если человек не стал заемщиком или поручителем, информация сохранится. При этом сведения о военной ипотеке военнослужащих в КИ не попадают.

Где хранятся кредитные истории

Формируют и хранят кредитные истории специальные коммерческие организации — бюро кредитных историй (БКИ). Работать с финансовыми данными могут только компании, которые есть в реестре БКИ. Он опубликован на сайте Центробанка, сейчас в нем шесть организаций:

- «Национальное бюро кредитных историй»

- «Объединенное Кредитное Бюро»

- «Кредитное Бюро Русский Стандарт»

- «Бюро кредитных историй “Скоринг Бюро”»

- «Столичное Кредитное Бюро»

- «Межрегиональное Бюро кредитных историй “Кредо”»

БКИ получают финансовую информацию от банков, микрофинансовых организаций, лизинговых компаний, операторов инвестиционных платформ, кредитных кооперативов, ФССП и некоторых других организаций — в законе их называют источниками формирования КИ. Например, если фирма оформила кредит, данные о ней в БКИ передает банк. Сведения о компаниях-должниках по ЖКХ в БКИ отправляют ФССП или кредиторы, в пользу которых взыскали долг на коммуналку.

Банки и другие фирмы, работающие с финансовыми данными клиентов, обязаны передавать информацию хотя бы в одно БКИ в течение пяти рабочих дней. С 1 июля 2024 года этот срок сократится до двух дней. По желанию данные можно хранить в нескольких БКИ. На передачу сведений в бюро спрашивать согласие у клиентов не нужно.

Кредитная история хранится семь лет с момента последнего займа, лизинга или другого финансового события. После этого срока КИ обнуляется — узнать о прежних просрочках больше нельзя.

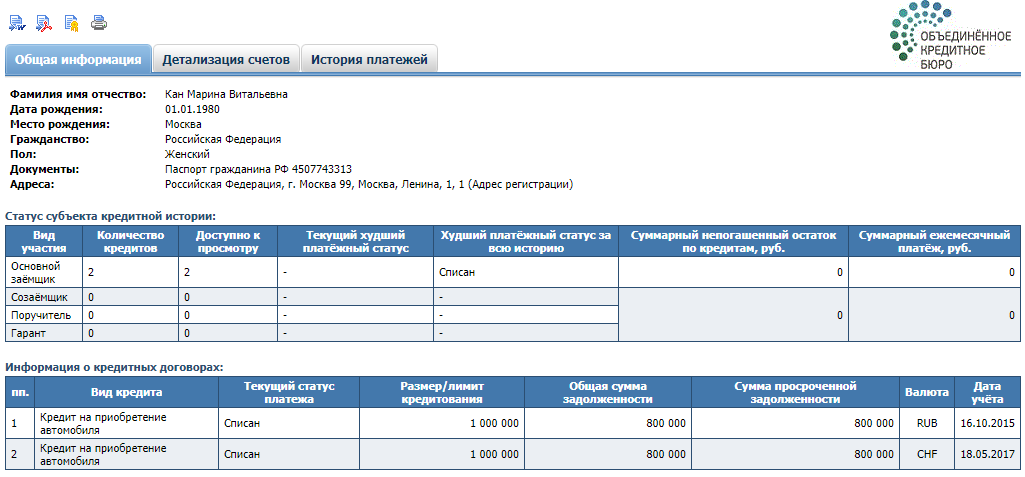

Как выглядит кредитная история

Кредитная история состоит из четырех частей:

- титульной;

- основной;

- дополнительной (закрытой);

- информационной.

КИ формируется в виде записей. Одна запись содержит информацию по одному обязательству — кредиту, лизингу, долгу. Для компаний и физлиц содержание КИ будет немного различаться.

Изучайте данные о доходах, расходах и долгах контрагента в Фокусе

Кредитная история юридического лица

Вот так выглядит КИ компании в виде таблицы:

Информация о компании: банкротство, основные части КИ реорганизованных юрлиц, кредитная оценка (скоринг).

Информация об обязательстве: вид, сумма, дата предоставления, срок, сумма и дата очередного платежа, среднемесячный платеж, изменения к договору, дата исполнения обязательства, сумма долга, судебные споры, сведения об обеспечениях.

Дополнительно может включать данные о запросах на отчеты КИ: количество, период времени, цели, сумма кредита, для которого делался запрос.

В отношении источника КИ: название юрлица, ОГРН, ИНН, данные о конкурсном производстве или ликвидации, сведения об арбитражном управляющем (для тех, кто проходит банкротные процедуры).

В отношении того, кто получил отчет о КИ: название, ОГРН, ИНН — для юрлица. ФИО, ОГРНИП, ИНН, СНИЛС, реквизиты паспорта — для ИП. Дата запроса и предоставления отчета КИ — для всех получателей.

Кредитная история физического лица

Кредитная история физлица отличается тем, что в титульной части прописывают ФИО, дату и место рождения, реквизиты паспорта, ИНН, СНИЛС.

По-другому выглядит и основная часть. Она содержит данные о человеке, а не о компании: адрес регистрации и места жительства, телефон, email, сведения о регистрации в качестве ИП, недееспособности или ограниченной дееспособности, банкротстве, индивидуальный кредитный рейтинг заемщика. В остальном содержание КИ физлица будет таким же, как у компании.

Где можно запросить отчет по кредитной истории

Информация из кредитной истории выдается в виде кредитного отчета. Запросить его от имени организации может как руководитель, так и представитель по доверенности.

Вот алгоритм, как проверить свою кредитную историю:

Шаг 1. Направьте запрос в Центральный каталог кредитных историй (ЦККИ). Финансовая информация может храниться в разных БКИ. Запрос в ЦККИ позволяет определить, в каких именно бюро хранится кредитная история. Отправить обращение можно через сайт Центробанка, сайт «Госуслуги», БКИ, банк или МФО.

Шаг 2. Подготовьте запрос в БКИ, где хранится кредитная история. В документе укажите название своего юрлица, ОГРН и ИНН.

Шаг 3. Направьте запрос в БКИ. Есть несколько способов это сделать: можно подать документ на бумаге с подписью руководителя лично, а можно проверить кредитную историю ООО онлайн — отправить электронный документ, заверенный электронной подписью. Еще один вариант — передать телеграмму.

Шаг 4. Получите кредитный отчет. Ответ на запрос выдают либо на бумаге, либо в форме электронного документа. При личном обращении отчет выдадут в тот же день, в остальных случаях — в течение трех рабочих дней.

Важно: количество запросов на бесплатные кредитные отчеты ограничено. Информацию предоставят бесплатно дважды в год из каждого БКИ, где хранится кредитная история ООО. Остальные запросы на отчеты будут платными.

Фокус покажет долги партнера по кредитам, займам, лизингам и другим обязательствам

Как проверить кредитную историю контрагента

Чтобы получить кредитный отчет на контрагента, потребуется его согласие. Кредитная история организации не публикуется в открытых источниках, поэтому единственный законный способ узнать ее — получить согласие от партнера.

В согласии нужно указать:

- наименование юрлица, запрашивающего отчет;

- цель предоставления данных;

- наименование контрагента, ОГРН, ИНН;

- адрес, абонентский номер, email контрагента;

- дату оформления согласия.

Согласие можно оформить как на бумаге, так и в цифровом виде с электронной подписью контрагента. Оно действует полгода, потом нужно получать новое. Если партнер — субъект малого или среднего предпринимательства, срок продлевается до одного года. При наличии согласия сделайте запрос на кредитный отчет по инструкции в разделе «Где можно запросить отчет по кредитной истории». Вам предоставят его через три рабочих дня или быстрее.

Есть только один случай, когда проверить кредитную историю ООО получится без согласия. Если отчет запрашивается на партнера для выдачи ему займа или кредита, согласие не нужно. БКИ предоставит документ в течение пяти рабочих дней по запросу. Также без согласия данные предоставят суду, нотариусу, приставам, Банку России, арбитражному управляющему, следователям.

За получение кредитного отчета без согласия грозит административная ответственность в виде штрафа до 50 тысяч рублей (ст. 5.53 КоАП РФ).

Кого имеет смысл проверять

Проверка кредитной истории организации должна проходить до заключения договора. Из нее станет понятно, как компания относится к обязательствам, как часто допускает просрочки. Если потенциальный партнер платил с задержками, возможно, ситуация повторится.

Сопоставление КИ с бухгалтерской отчетностью покажет кредитную нагрузку компании. Высокий показатель свидетельствует о том, что у контрагента могут возникнуть сложности с выполнением денежных обязательств. Стоит насторожиться, когда запросов на займы много: это может указывать на финансовые проблемы потенциального партнера.

Можно ли исправить ошибки в кредитной истории

Допустим, компания хочет взять кредит в банке, но ей отказывают, ссылаясь на плохую кредитную историю. Выясняется, что в кредитном отчете есть данные о крупном займе, который фирма якобы взяла и не выплатила, но на самом деле этого не было. В КИ бывают ошибки, но их можно исправить. Происходит это так:

- заявление с указанием недостоверных данных направляется в БКИ;

- в течение 20 дней БКИ запрашивает данные у банка, который предоставил ему спорные сведения;

- в течение 10 дней банк отправит в БКИ ответ: он либо аннулирует недостоверные данные, либо подтвердит, что сведения правильные,

- в течение 20 дней БКИ направит ответ с решением заявителю и исправит КИ, если банк подтвердил недостоверность данных,

- если решение не устраивает, его можно обжаловать в суде.

Как оценить финансовое состояние компании в Фокусе

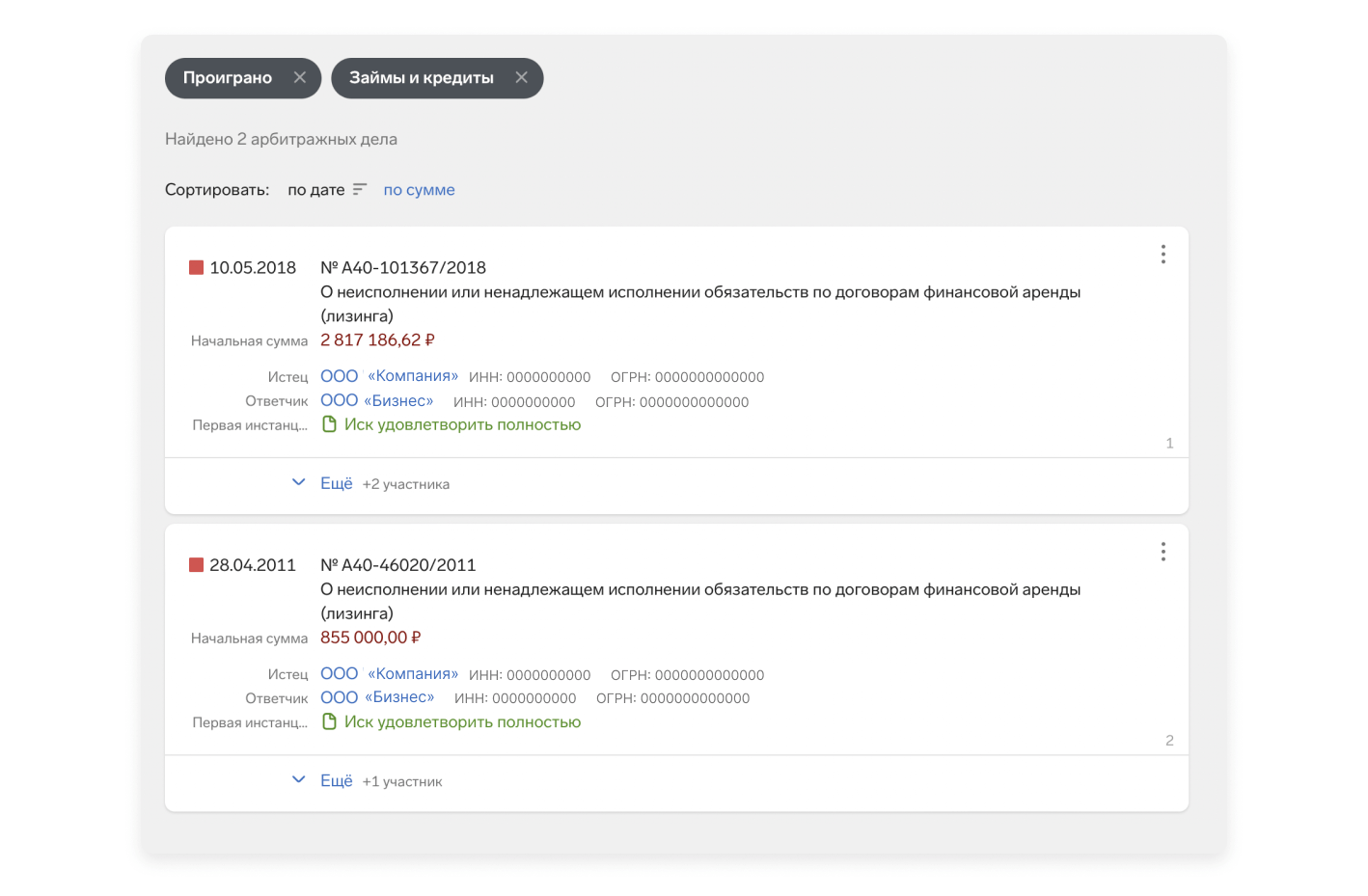

Если контрагент не дает согласия проверить кредитную историю организации, изучить финансовое состояние партнера можно и без него. Например, Контур.Фокус показывает арбитражные споры по договорам займа и лизинга, по которым партнер был ответчиком и проиграл. Чтобы быстро найти такие дела, выставите фильтры «Займы и кредиты» и «Проиграно». Чем таких споров больше, тем выше вероятность, что контрагент ненадежный.

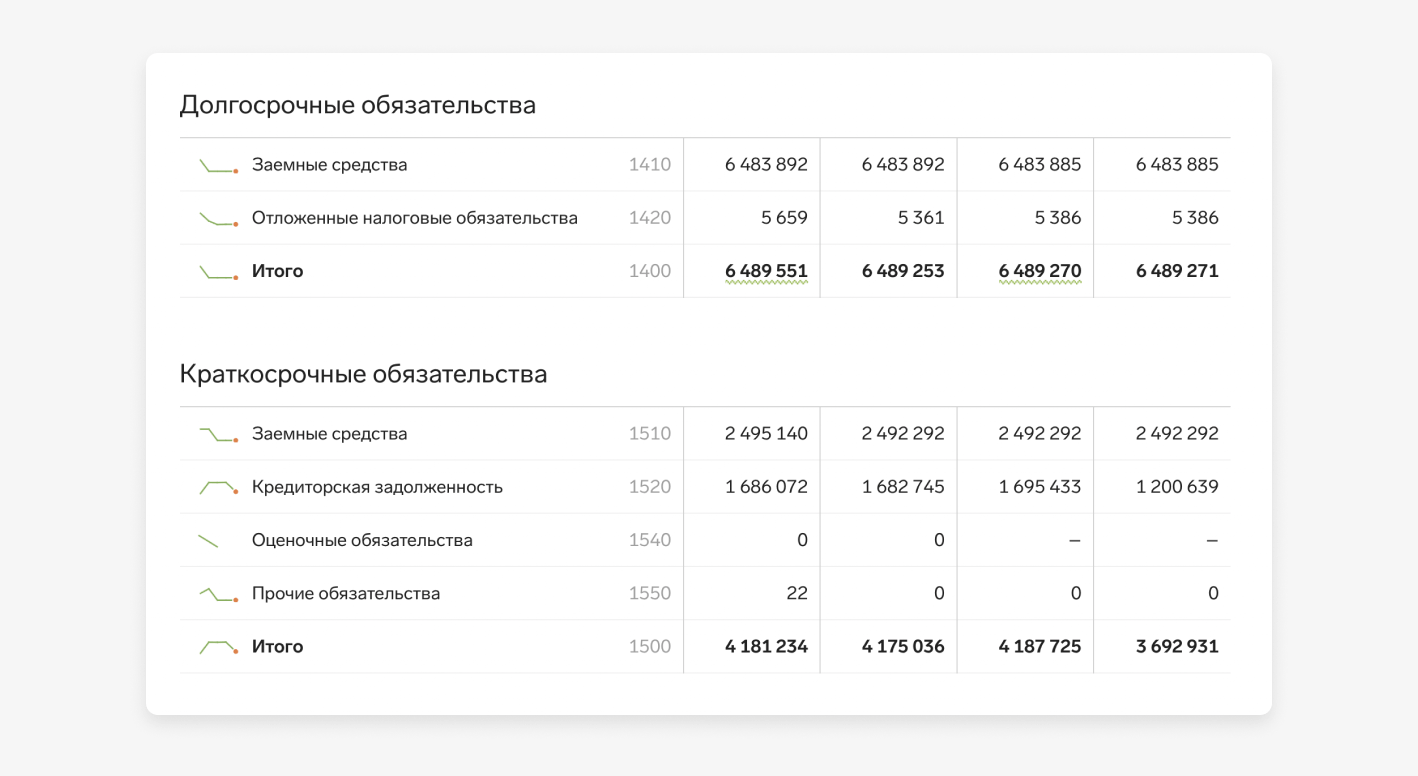

В разделе «Финансы» сервис собирает всю важную информацию о материальном положении контрагента. Здесь есть и данные бухгалтерского баланса, и аналитика финансового состояния компании. Тут же найдете сведения о заемных средствах и кредитной задолженности.

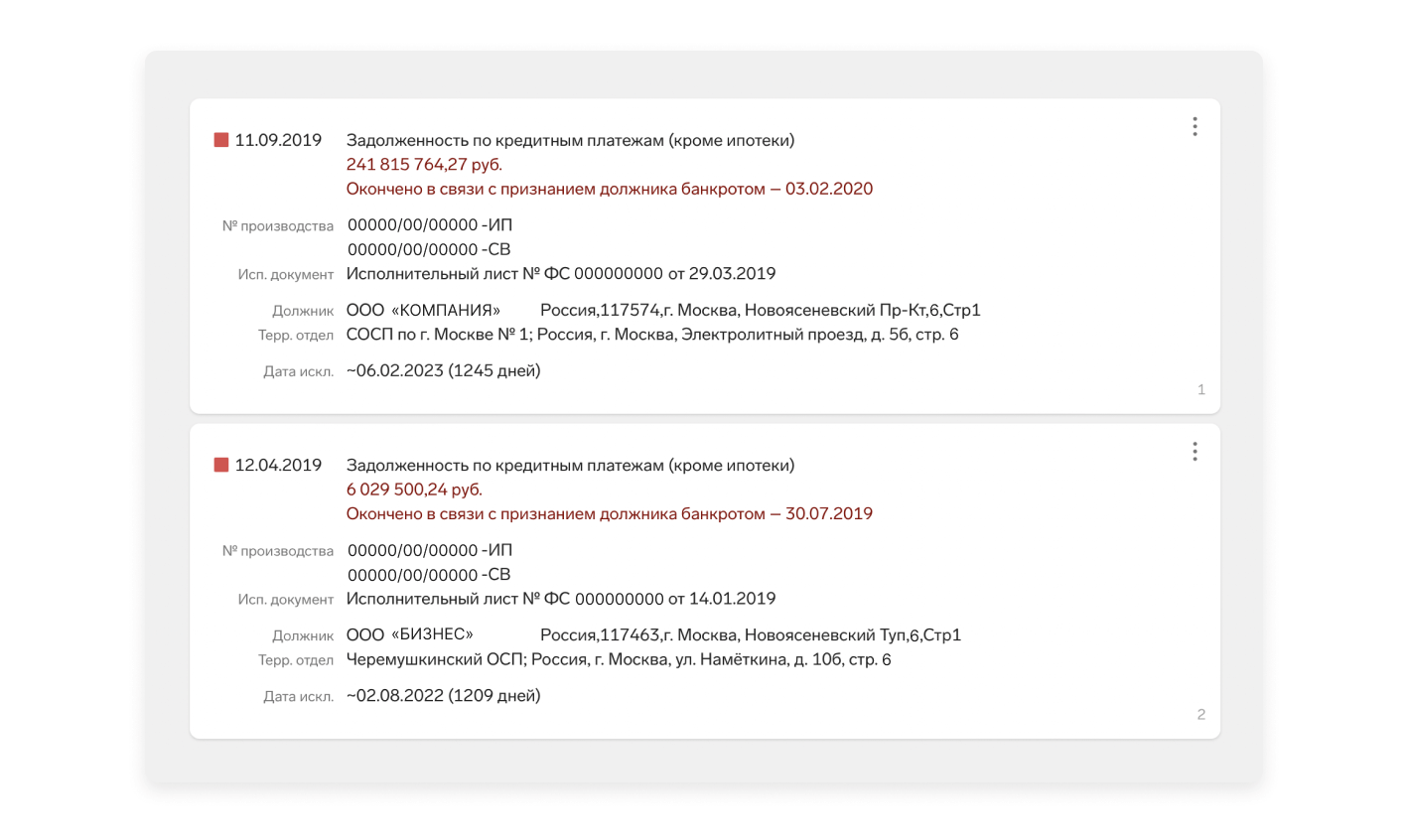

Загляните в раздел «Исполнительные производства», чтобы узнать, были ли у контрагента принудительные взыскания. Большие суммы и множественные случаи взысканий могут указывать на неблагонадежность компании.

Кредитный отчет может многое рассказать о контрагенте: указать на проблемы с исполнением обязательств и финансовые трудности. Но проверить кредитную историю компании получится не всегда — не все контрагенты готовы дать согласие на выдачу кредитного отчета. В такой ситуации ищите открытые источники данных о материальном положении партнера — в этом поможет Контур.Фокус.

Бухотчетность, налоги, исполнительные производства — Фокус соберет данные о финансах контрагента в одном месте

Полина Романовских Юрист, автор статей

Как проверить кредитную историю юридического лица или ИП

Проверка кредитной истории юридического лица – важная процедура, которую нужно провести до заключения договора о сотрудничестве. Она поможет вам снизить риск убытков от будущих контрагентов. Рассмотрим, как проверить кредитную историю ООО или ИП, на что обратить внимание при оценке рейтинга заёмщика.

Что значит кредитная история

Кредитная история (КИ) – сведения о получении финансовых услуг и исполнении финансовых обязательств, которые имеет человек или компания. В ней содержатся паспортные данные физических лиц – индивидуальных предпринимателей, юридические и фактические адреса компаний, ИНН. Также в КИ есть информация о действующих кредитах и кредитных картах, просрочках, количестве заявок на кредитование в финансовые организации – банки и МФО. Здесь можно узнать, не является ли физическое или юридическое лицо банкротом.

Кредиты для бизнеса – обычная практика, поэтому важно следить за чистотой кредитной истории. Она создаёт деловую репутацию перед банком и контрагентами. Если испортить КИ, можно оказаться в положении, когда ни банки, ни партнёры не захотят иметь с вами дел. То есть кредитная история – это информация о платёжеспособности и финансовой благонадёжности человека, отчёт о том, как он исполняет финансовые обязательства перед заимодателями, вовремя ли возвращает долги.

Порядок предоставления данных КИ и состав сведений регулируются законом от 30.10.2004 № 218-ФЗ «О кредитных историях».

Какие данные можно узнать

- поручителей по кредиту/лизингу;

- принципалов по независимой гарантии;

- получателей лизинга;

- должников в процедуре банкротства на любой стадии;

- должников в ФССП по неисполненному судебному решению – за неуплату долгов по ЖКХ, алиментам, штрафам и т. д.

Единственное исключение – в кредитной истории не отражаются сведения о военной ипотеке.

Также в КИ отражается количество отклонённых заявок на кредит или лизинг. Получается, даже если у вас нет существующих кредитов и долгов по ним, кредитная история всё равно может быть косвенно испорчена.

Пример. Несколько лет назад вы выступили поручителем по кредиту у хорошего знакомого Х, владельца компании N. Фирма исправно несла долговые обязательства. За это время вам пришлось переехать в другой город, но регистрация осталась прежней. С гражданином Х отношения разладились. Вы подаёте заявку на новый кредит и получаете необоснованный, как вам кажется, отказ. Но он обоснованный, потому что компания N перестала выплачивать кредит, а вы – поручитель. В итоге – плохая кредитная история не только у гражданина Х и его бизнеса, но и у вас.

Бюро кредитных историй

Получить кредитную историю ООО или ИП можно в бюро кредитных историй. Это общее название коммерческих организаций, где собираются, обновляются и хранятся ваши КИ, а также любых физических и юридических лиц. Список БКИ есть в реестре на сайте Центрального банка РФ. Также получить перечень действующих БКИ можно на сайте Госуслуг. К сервисам проверки относятся:

- АО «Национальное бюро кредитных историй».

- АО «Объединённое Кредитное Бюро».

- ООО «Бюро кредитных историй КредитИнфо».

- ООО «Бюро кредитных историй «Скоринг Бюро».

- ООО «Спектрум кредитное бюро».

- ООО «Межрегиональное Бюро кредитных историй «Кредо».

Сведения об официальных БКИ могут обновляться, поэтому перед отправкой запроса в компанию, позиционирующую себя как БКИ, проверьте, входит ли она в реестр. Иначе вы рискуете передать сведения о себе мошенникам и заплатить за ненадлежащие услуги.

Источники формирования кредитных историй – банки, МФО, ФССП, лизинговые компании, операторы инвестиционных платформ, кредитные кооперативы и т. д. Если вы оформили кредит, то финансовая организация направляет сведения об этом в одно или несколько БКИ. Информация о задолженностях и просрочках также поступает в БКИ от финансовых организаций, о задолженностях по судебным решениям – от ФСПП либо кредиторов, в пользу которых назначено взыскание.

Передать данные банки и иные фин. организации должны в течение 5 рабочих дней с момента запроса/оформления кредита. С 1 июля 2024 года срок уменьшится до 2 дней. На передачу сведений в БКИ разрешение от клиента не требуется.

Что содержит КИ компании

В состав кредитной истории компании входят следующие части:

- Титул – в нём указаны общие данные о компании: полное наименование, юридический адрес, ОГРН, ИНН, сведения об учредителях, руководителях, финансово ответственных лицах и т. д. Либо – персональные данные физлица.

- Основная часть – в ней прописана информация о финансовых продуктах заёмщика, принципала, поручителя: сумма обязательств по договору, срок исполнения, уплаты процентов, задолженностях и т. д. Также указаны сведения о реорганизации компании, реструктуризации долга, обо всех стадиях процедуры банкротства, если таковая имеется.

Дополнительно кредитная история организации может содержать скоринг (кредитную оценку) и индивидуальный рейтинг по оценке БКИ.

- Закрытая часть. Содержит сведения об источнике формирования КИ и её пользователей – о тех, кто подавал и запрашивал информацию о заёмщике.

- Информационная часть, введённая с 1 января 2022 года. В ней прописана информация обо всех обращениях физлица или компании по кредитным продуктам:

- обращения в финансовую организацию потенциального заёмщика;

- сведения о получении займов или отказов с указанием основания выдачи кредита или причины отказа, даты и заявленной суммы;

- просрочки в течение 90 дней с момента заключения договора займа.

Если вам одобрили кредит, но вы не стали его получать, информация об этом в КИ не указывается.

Далее рассмотрим, как узнать кредитную историю ООО.

Как запросить кредитный отчёт

Чтобы проверить кредитную историю компании, руководитель организации или представитель, у которого есть нотариально заверенная доверенность, делает запрос в БКИ и получает отчёт с информацией об интересующем физлице или юрлице.

Чтобы запрашивать кредитную историю в БКИ, у компании должно быть письменное согласие от контрагента. За получение КИ без согласия в законодательстве РФ предусмотрена ответственность.

Перед запросом участникам процедуры нужно сделать следующее:

- Контрагент предоставляет паспорт ответственному сотруднику компании.

- Специалист проверяет документ на подлинность, снимает копию и прописывает в форме:

- наименование компании, которая запрашивает КИ;

- паспортные данные субъекта кредитной истории, который даёт согласие;

- дату оформления;

- цель получения кредитного отчёта;

- подпись контрагента с расшифровкой.

В согласии должна содержаться следующая формулировка: «Даю своё согласие на раскрытие основной части моей кредитной истории в целях …».

Как узнать кредитную историю юридического лица или ИП

Чтобы узнать кредитную историю юридического лица или ИП, нужно заказать кредитный отчёт, выполнив следующие шаги:

- Направить запрос в ЦККИ (Центральный каталог кредитных историй) через сайт Центробанка, сайт Госуслуг, БКИ, посредством банка или МФО. Это позволит определить, в каком БКИ хранится кредитная история контрагента, так как сведения из разных организаций могут поступать в одно или несколько бюро.

- Сформировать запрос в БКИ по форме. В нём прописать название вашей компании, государственный регистрационный номер, ИНН.

- Оплатить квитанцию на предоставление отчёта. Информацию о реквизитах и тарифах можно узнать в организации, через которую запрашиваете отчёт.

- Направить запрос в БКИ по почте либо онлайн – в этом случае вам потребуется УКЭП для подписания заявления. Кроме того, вы можете лично посетить офис БКИ в приёмные часы или воспользоваться услугами банков-посредников. К запросу нужно приложить копии ИНН, ОГРН, Устава компании, приказов о полномочиях. Также предоставить квитанцию об оплате.

- В срок до 3 рабочих дней БКИ предоставляется отчёт с кредитной историей компании при подаче запроса дистанционно. Если вы обратились в офис лично, услуга предоставляется в течение 1 дня. Отчёт высылается по почте, онлайн (в виде электронного документа) либо выдаётся лично на бумаге.

В каких случаях стоит проверять КИ

Оценить финансовое состояние и проверить кредитную историю юридического лица нужно тогда, когда вы собираетесь заключать договор с контрагентом, учредителем компании, ИП. Также компании проверяют кредитную историю, когда принимают на работу материально ответственных сотрудников, назначают директоров и руководителей.

Хорошая кредитная история – залог благонадёжности потенциального партнёра или работника. Особенно важна кредитная история ИП – её можно приравнять к КИ предприятия.

Главная цель – установить, располагает ли контрагент достаточными средствами на выполнение обязательств перед вашей компании, сможет ли он закрыть дебиторскую задолженность. То есть информация позволяет оценить, есть ли у компании кредитные обязательства, которые могут мешать сотрудничеству.

Как проверить финансовое состояние компании:

- Проанализировать бухгалтерскую отчётность: активы и пассивы, доходы и расходы, прибыль и убытки, капитал с динамикой роста/падения по годам, движение средств на счетах, дебиторская и кредиторская задолженности. На что обратить внимание при анализе финансовой деятельности:

- Косвенно наличие банковских кредитов отражается в форме 1 (активы и пассивы), в разделе «Долгосрочные обязательства». Реже отметки в разделе говорят о дебиторской задолженности перед другими предприятиями.

- Также на кредитование указывает строка «Проценты к уплате» в форме 2 (отчёт о прибылях и убытках). Если в ней есть информация – скорее всего, у компании действующий кредит.

- Также значения > 0 в графах «Проценты по долговым обязательствам» и «Получение кредитов и займов» в форме 4 говорят о том, что компания платила по кредиту в отчётном периоде.

- Посмотреть кредитную историю по компании и проанализировать долговую нагрузку, чтобы:

- Получить сведения о кредитах контрагента. Наличие – положительный фактор, значит, контрагент проверен СБ банка. Отсутствие – нейтральный. Плохой показатель – запросы есть, а кредитов нет. Значит, проверку СБ компания не прошла.

- Получить информацию о кредитной нагрузке. Нагрузка в объёме от 1 до 3 годовых прибылей считается нормой.

- Оценить платёжеспособность контрагента. Установить, бывают ли кассовые разрывы, как часто. Просрочки свыше 30 дней – тревожный сигнал.

- Узнать потребность контрагента в заёмных средствах, на какие цели ему требуется финансирование, какие виды кредитования он запрашивал в банках. Большое количество запросов и отказов – отрицательный фактор.

Что делать, если в отчёте неверные сведения

Бывает, что в отчёте о кредитной истории содержатся недостоверные сведения, которые становятся основанием для отказов по выдаче займов или портят деловую репутацию. Причинами могут быть не только промахи получателей финансовых услуг – просрочки, долги, отсутствие кредитной истории. К возникновению недостоверной информации приводят также ошибки финансовых организаций и действия мошенников.

Например, вы стали соучредителем компании, которая взяла кредит. Фирма обанкротилась, а ваш партнёр исчез. Кредитные обязательства лягут на вас, а вы можете об этом даже не знать. И узнаете только тогда, когда наступят серьёзные просрочки и кредитная история окажется испорченной.

Для исправления ошибок и улучшения кредитной истории нужно обратиться в БКИ, которое сформировало отчёт, предоставить обоснование для удаления недостоверных сведений, подтвердить его документально. Что может потребоваться:

- справки об отсутствии долгов;

- квитанции с датами внесения платежей;

- выписки по счетам, заверенные банком, и т. д.

В течение 30 календарных дней БКИ обязано исправить ошибку. Если этого не происходит, отправьте запрос на письменное разъяснение. Что делать дальше, решается по ситуации.

Если причиной ошибки в отчёте стал кредитный договор, который вы не заключали, обратитесь за разъяснением в банк, где оформляли заём. Вы имеете право потребовать снятия обязательств по долгу и удаления сведений о нём из БКИ. Но чаще всего процедура затягивается и требуется обращение в суд.

Популярные вопросы

Сколько хранится кредитная история компании?

Кредитная история компании в бюро хранится 7 лет. То есть в ней отражаются все сведения о финансовых обязательствах компании за последний 7 лет с момента внесения их в БКИ. По истечении этого срока записи аннулируются.

Сколько стоит отчёт в БКИ?

Стоимость отчёта в БКИ зависит от внутренних расценок организаций, через которые вы делаете запрос. Цену узнавать нужно у сотрудников бюро перед подачей запроса. Дешевле всего лично подать заявление в БКИ, через посредников услуга стоит дороже. Два раза в год можете бесплатно получить отчёт о вашей персональной КИ.

Можно ли удалить кредитную историю из БКИ?

Если сведения в КИ достоверны, то удалить их нельзя. Вся информация о просрочках и долгах отражается в вашей истории, пока не пройдёт 7 лет с момента внесения записи. Удалить можно только недостоверные сведения, написав заявление об оспаривании кредитной истории напрямую в бюро.

Кто имеет право посмотреть КИ организации?

Узнать кредитную историю ООО может любой человек. Главное – письменное согласие на проверку контрагента и документы, подтверждающие полномочия проверяющего, если он осуществляет проверку от лица организации. Можно проверить онлайн или посетить БКИ лично.

Как проверить, есть ли кредит на фирме?

Чтобы проверить, есть ли кредит на фирме, нужно обратиться в бюро кредитных историй и запросить отчёт. Сколько раз и в каких организациях компания получала кредиты, значения не имеет. БКИ обладают всеми сведениями по финансовым обязательствам компаний.

Кредитные истории

Проверка кандидатов на прием на работу, материально-ответственных сотрудников, контрагентов, учредителей малых предприятий позволяет избежать финансовых потерь, обезопасить компанию от мошенничества, снизить дебиторку, повысить эффективность работы персонала.

Как показывает опыт, в малом бизнесе кредитная история собственника может быть эквивалента кредитной истории предприятия.

Просрочка по кредиту — наиболее оперативный сигнал, свидетельствующий об ухудшении финансового положения компании, эта информация обезопасит ваш бизнес от финансовых потерь.

Как выглядит кредитная история?

В составе кредитной истории четыре части: титульная, основная, закрытая и информационная.

Титульная часть кредитной истории содержит персональную информацию о заемщике: ФИО, дата и место рождения, паспортные данные, ИНН и СНИЛС или идентификационные данные о юридическом лице.

Основная часть содержит детальную информацию по кредитным обязательствам заемщика: активным и закрытым кредитам, лимитам и срокам кредитования, непогашенному остатку и своевременности внесения платежей.

В информационную часть включаются данные о выдаче кредита, типе кредита и кредитора, канале подачи заявления, отказе в выдаче кредита с указанием причин отказа, просрочке свыше 120 дней и т.д.

В закрытой части кредитной истории размещается информация о том, кто выдавал кредит, а также какие организации, когда и с какой целью запрашивали в бюро кредитную историю. Эта часть доступна только самому субъекту, Банку России, следственным органам.

Как запросить кредитную историю?

С июля 2014 года работодатели получили возможность запрашивать в кредитных бюро кредитные отчеты. В состав отчета входят титульная и основная часть кредитной истории.

Директора по безопасности, сотрудники отделов кадров, кредитные менеджеры компаний могут теперь получать кредитные отчеты прямо через привычный интерфейс СПАРКа — вместе с другой необходимой для работы информацией.

Сервис функционирует в полном соответствии с законодательством РФ. Информацию из кредитного бюро подписчик системы СПАРК сможет получить, только:

- подписав договор об оказании информационных услуг

- имея на руках согласие субъекта кредитной истории

- выполнив требования по защите персональных данных.

Окно запроса в бюро кредитных историй открывается прямо в пользовательском интерфейсе. Кредитный отчет предоставляется в форме электронного документа, подписанного электронной подписью. Для получения отчета необходимо наличие на компьютере ПО КРИПТО ПРО CSP и клиентского сертификата безопасности ПРО.

Запрос из системы СПАРК выполняется в Объединенное кредитное бюро (ОКБ).

Где хранятся кредитные истории?

Кредитные истории хранятся в кредитных бюро, Объединенное кредитное бюро (ОКБ) – лидер рынка, его база данных охватывает около 90% экономически активного населения страны. Акционерами ОКБ, которое было создано в 2004 году, являются Сбербанк, международная корпорация Experian и «Интерфакс».

Что такое «согласие»?

Компания, решившая проверить кредитную историю потенциального или действующего сотрудника, или же своего контрагента, должна получить у него на это письменное согласие.

Для того, чтобы дать согласие компании на проверку кредитной истории, необходимо:

- показать паспорт ответственному сотруднику компании.

- специалист убеждается, что паспорт не подделан (нет признаков), фото совпадает.

- снимает копию с паспорта и заполняет форму, в которой указано:

- кому дано согласие (наименование юрлица), паспортные данные субъекта (ФИО, номер документа, дата выдачи, год и место рождения) и дата оформления согласия.

- Согласие должно содержать текст: «Даю свое согласие на раскрытие информации, содержащейся в основной части моей кредитной истории».

- Согласие должно содержать также цель получения кредитного отчета, например, «Даю свое согласие на раскрытие основной части моей кредитной истории в целях проверки меня при приеме на работу в ОАО «Паблик». После чего человек ставит подпись (с указанием ФИО рядом с подписью). Согласие действительно (в случае если не заключается кредитный договор) в течение 6-ти месяцев с даты его предоставления.

Законодательством РФ предусмотрена ответственность за получение кредитного отчета без согласия субъекта кредитной истории.

Как узнать свою кредитную историю и зачем это нужно?

Кредитная история — это ваше финансовое досье, показывающее, насколько вы примерный заемщик. В нем информация обо всех ваших кредитах и займах.

Кредитная история — это ваше финансовое досье, показывающее, насколько вы примерный заемщик. В нем информация обо всех ваших кредитах и займах.

Если вы были созаемщиком или поручителем по кредиту, в вашей истории это тоже будет отображено. Также в нее могут внести сведения о ваших задолженностях по алиментам, услугам связи и ЖКХ, если есть судебное решение о взыскании этих долгов.

Банки, прежде чем выдать кредит, внимательно изучают кредитную историю потенциального клиента.

Любая организация может знакомиться с кредитными историями. В настоящее время практически все работодатели (особенно крупные компании) используют их для оценки личностных качеств соискателей, претендующих на управленческие должности. Например, считается, что если человек набрал много кредитов, да еще и платит по ним кое-как, то у него явные проблемы с принятием решений и хромает чувство ответственности.

Так что знакомство с собственной кредитной историей может быть очень полезно.

Все кредитные истории собраны в специальных организациях — бюро кредитных историй (БКИ). В настоящее время бюро в России 13: шесть — в Москве, два — в Ростове-на-Дону и по одному бюро в Санкт-Петербурге, Тюмени, Красноярске, Йошкар-Оле и в Камышине. Актуальный госреестр БКИ размещен на сайте Центробанка (www.cbr.ru) в разделе «Кредитные истории».

Бюро должны хранить кредитную историю заемщика в течение 10 лет со дня последнего изменения информации, содержащейся в ней. Потом история аннулируется. Реальна ситуация, когда кредитная история одного заемщика в разрозненном виде хранится в нескольких бюро. Так получается, когда заемщик берет кредиты в разных банках, которые, в свою очередь, сотрудничают с разными бюро.

Как узнать о кредитной истории и как ее получить?

Выяснить, в каких бюро находится ваша кредитная история, можно несколькими способами.

- Способ 1 (самый простой, быстрый и бесплатный). Получить сведения с помощью портала gosuslugi.ru, если вы на нем зарегистрированы.

В разделе «Категории услуг» выбираете «Налоги и финансы» — «Сведения о бюро кредитных историй».

- Способ 2 (тоже бесплатный, но уже не такой простой и быстрый). Через сайт ЦБ сделать запрос в Центральный каталог кредитных историй.

Но для этого вам нужно знать свой код субъекта кредитной истории. Это комбинация из русских либо латинских букв и цифр.

Такой код вы можете поискать в своих старых кредитных договорах. Если не сможете их найти, попробуйте выяснить код в банке, где последний раз брали кредит. Либо можно сформировать новый код, обратившись с паспортом в любой банк или любое бюро кредитных историй. Некоторые банки и бюро позволяют делать это дистанционно. Но за это придется заплатить около 300 руб.

Учтите, что код формируется в течение 10 дней. Только потом вы сможете через сайт ЦБ сделать запрос (www.cbr.ru — Кредитные истории — Запрос на предоставление сведений о бюро кредитных историй). Ответный список бюро приходит быстро — в течение получаса.

- Способ 3 (быстрый, но платный). Через посреднические сервисы.

Специализированные порталы (к примеру, www.banki.ru или www.akrin.ru) предлагают онлайн-услуги, в частности узнать список БКИ, где хранится ваша кредитная история. Обойдется это примерно в 300 руб.

Запрос в Центральный каталог кредитных историй за плату можно также направить:

- через любой банк;

- через отделение связи, отправив телеграмму;

- через нотариуса.

Если на ваш запрос из Центрального каталога кредитных историй о списке бюро, где хранится ваша кредитная история, пришел ответ «Информация не найдена. Уточните реквизиты запроса», это может означать следующее:

- у вас нет кредитной истории, к примеру она уже аннулирована;

- вы, заполняя запрос, допустили опечатку в своих ф. и. о. или реквизитах паспорта;

- вы указали неверный код субъекта кредитной истории (если направляли запрос через сайт ЦБ);

- вы недавно сменили паспорт и в запросе ввели данные нового паспорта. Тогда как ваша кредитная история была сформирована еще на предыдущий паспорт. В таком случае целесообразно повторить запрос в Центральный каталог кредитных историй с указанием реквизитов прежнего документа.

В каждом бюро, где хранится ваша кредитная история, вы можете запрашивать ее бесплатно не раз в год, как раньше, а два раза в год. При этом в бумажном виде отчет вам предоставят только один раз. Если вы исчерпаете этот бесплатный лимит, то сможете получить кредитную историю за деньги — 450 — 500 руб. за третий и последующие экземпляры.

Вариантов, как обратиться в бюро кредитных историй, несколько:

- лично прийти в офис бюро с паспортом. Там заполняете запрос по определенной форме и через 10 — 20 минут вам выдадут кредитную историю;

- самостоятельно заполнить форму запроса (обычно она размещена на сайте конкретного бюро) и отправить его в бюро по почте.

Но в этом случае ваша подпись на заявлении должна быть нотариально заверена;

- направить в адрес бюро телеграмму, заверенную почтовым оператором, с просьбой предоставить кредитный отчет. В телеграмме укажите email или адрес, на который хотите получить свою историю. На почте вам также понадобится паспорт;

- направить форму запроса в бюро по электронной почте. Но этот вариант только для тех, у кого есть усиленная электронная подпись.

Во всех случаях дистанционного обращения в бюро вам должны выслать кредитную историю в течение 3 рабочих дней с момента запроса.

Можно также получить кредитную историю, в частности онлайн, за деньги у организаций — партнеров конкретного бюро. Обычно они указаны на его сайте. Стоимость услуги — около 1000 руб.

В полученной кредитной истории может быть указан ваш индивидуальный кредитный рейтинг. Каждое бюро формирует его по собственным критериям, поэтому в разных бюро у вас может быть разный рейтинг.

Как внести изменения (дополнения) в кредитную историю?

Просматривая свою кредитную историю, вы обнаружили в ней неверные данные, например по кредиту числится просрочка, хотя он давно уже погашен? Их можно исправить. Для этого нужно подать в БКИ — лично или по почте — заявление о внесении изменений и (или) дополнений в вашу кредитную историю, его бланк обычно размещен на сайте конкретного бюро. К заявлению приложите документы, подтверждающие ваши доводы. Например, справку из банка, что у вас перед ним нет неисполненных кредитных обязательств.

Бюро, в свою очередь, сделает запрос в банк, предоставивший спорные сведения. Банк либо обновит информацию, либо напишет мотивированный отказ. В любом случае бюро обязано в течение 30 дней со дня получения заявления известить вас о результатах.

- #кредитная история

- Автор: Г.П. Литвинова, юрист