Быстрый способ вывести деньги из ЮMoney и обойти комиссии

ЮMoney – это, если вдруг запамятовали, «Яндекс.Деньги» в прошлом.

Дата публикации: 29 мая 2018

Дата обновления: 23 мая 2023

Время чтения: 5 минут

Иван Иваничев Редакция «Текстерры»

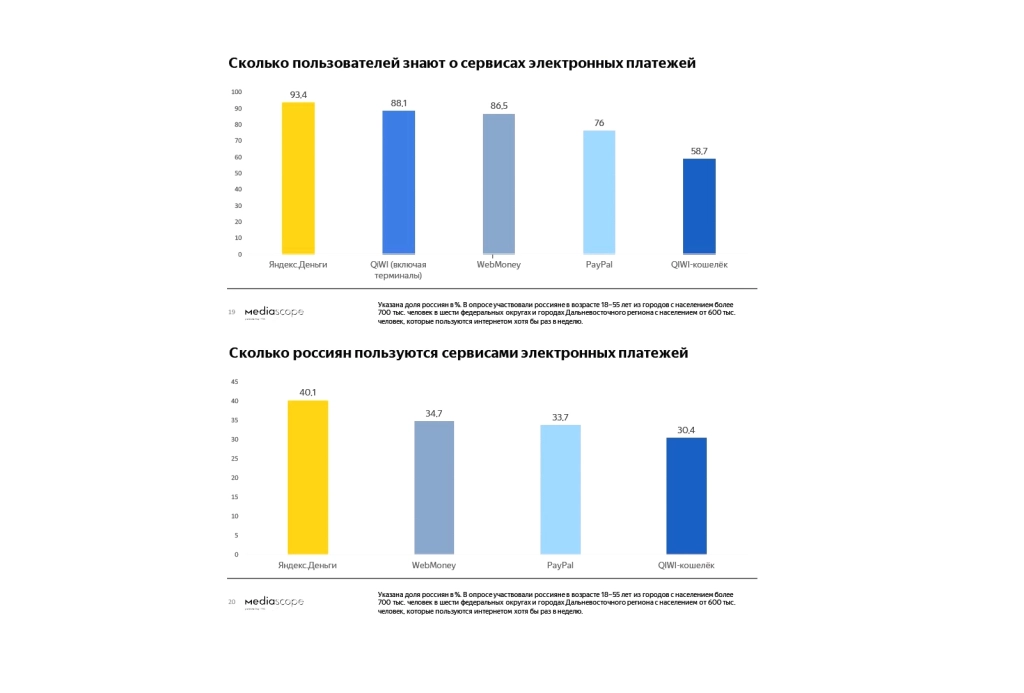

По данным Mediascope за 2020 год, ЮMoney (ранее «Яндекс.Деньги») входил в тройку самых популярных платежных систем России. Его дочерний сервис, ЮKassa – самый популярный инструмент для приема платежей в российском сегменте интернета.

В отличие от «Вебмани» с запутанной системой безопасности и кучей комиссий ЮMoney – простой и удобный сервис. Однако и здесь при выводе средств есть нюансы и лайфхаки.

Оглавление:

Оглавление:

Статус в ЮMoney: на что влияет и как повысить

Использование сервиса стоит начать с регистрации или входа по Сбер ID и заполнения онлайн-анкеты. Это обязательное условие для вывода денег на карту или отправки переводов на другие кошельки.

Укажите паспортные данные, телефон и ИНН / СНИЛС, чтобы кошелек стал именным. Этого статуса достаточно для фрилансера, который:

- держит в ЮMoney < 60 000 рублей;

- не выводит за один раз > 5 000 рублей в сутки.

Помимо именного кошелька можно получить еще и идентифицированный – он дает дополнительные возможности, в том числе валютный счет и увеличенные лимиты для вывода средств:

| Анонимный кошелек | Именной для граждан РФ | Идентифицированный |

|---|---|---|

| Только рублевый счет | Доступен только рублевый счет | Доступны валютные счета |

| Нельзя отправлять деньги | Можно оплачивать не только на карты, но и на кошельки разных платежных систем | Поддержка переводов на карты, счета, электронные кошельки |

| Пополнение кошелька со своей карты | Пополнение через интернет-банки, мобильные приложения, наличными и с любых карт | Пополнение через интернет-банкинг, наличными или с любых банковских карт |

| Нет вывода наличных. Оплачивать можно только в России | Суточное ограничение – до пяти тысяч рублей | За один раз можно вывести до 100 тысяч рублей |

| За один раз можно заплатить до 15 тысяч рублей | Максимальный размер (при оплате товаров и услуг) – 60 тысяч рублей за один раз | Оплата по всему миру, до 250 тысяч рублей за один раз. Максимальный размер оплата с карты – 100 тысяч рублей |

Если вы планируете хранить на кошельке ЮMoney до полумиллиона рублей, отправлять их другим людям банковскими переводами или Western Union, выводить на карту более 5 000 рублей, снимать много наличных, понадобится идентификация.

Проще и быстрее получить идентифицированный кошелек тем, у кого есть карта «Сбербанка» и подключен «Мобильный банк» – достаточно будет залогиниться через Сбер ID.

Продвинем ваш бизнес

В Google и «Яндексе», соцсетях, рассылках, на видеоплатформах, у блогеров

Как выводить деньги из ЮMoney на карту

Когда анонимный кошелек меняется на именной / идентифицированный, появляется возможность выводить средства из ЮMoney на карту.

Через компьютер

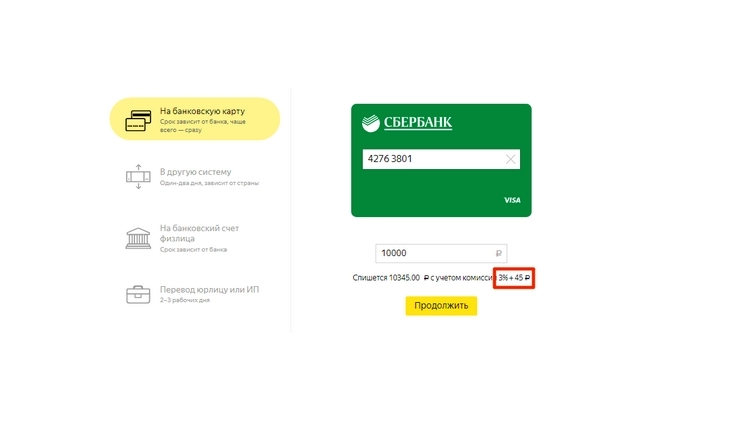

Чтобы вывести деньги, нужно зайти в браузер, открыть сайт ЮMoney и затем:

- кликнуть по своей аватарке в правом углу экрана;

- нажать «Снять»;

- в поле «Куда» выбрать «На банковскую карту»;

- указать номер карты и сумму к получению (минимум 100 рублей – из ЮMoney, 10 рублей – с банковской карты).

Комиссия ЮMoney за вывод на карту составляет 3 % от суммы + 45 рублей.

При любых операциях взимаются разные виды комиссий

Можно сэкономить 30 рублей с каждого перевода, если использовать не номер карты, а ее банковские реквизиты. Недостаток такого способа в том, что процесс зачисления растягивается до 3 рабочих дней.

Исключение составляет вывод средств с ЮMoney через «Альфа-Клик», «Промсвязьбанк» или «Тинькофф». В этом случае гарантируется зачисление денег за 1 минуту, а комиссия составляет только 3 %.

Кстати, ЮMoney можно использовать и для перевода с карты на карту. Комиссия сервиса для владельцев кошельков ЮMoney составляет 1,5 % от суммы (минимум 35 рублей). Банки любят брать за переводы другим банкам куда больше.

Через телефон

Воспользуйтесь приложением ЮMoney. Благодаря нему вы сможете:

- переводить деньги между своими и чужими кошельками ЮMoney без комиссии;

- быстро платить по QR-коду (только квитанции);

- быстро отправлять средства людям из адресной книги в вашем смартфоне;

- оплачивать связь, игры, подписки без комиссий;

- пополнять кошелек ЮMoney с любых карт без комиссий.

Мобильное приложение ЮMoney теперь недоступно в Google Play, но его можно скачать на официальном сайте платежной системы. В App Store приложение ЮMoney пока доступно.

Резюме

- Чтобы выводить деньги из ЮMoney на карту и переводить деньги друзьям, как минимум нужно заполнить анкету и получить именной кошелек. А лучше сразу снять все ограничения с помощью идентификации (проще и быстрее – клиентам «Сбербанка» с подключенным «Мобильным банком»).

- Комиссия за перевод на банковскую карту – 3 % + 45 рублей. Сэкономить 30–45 рублей можно, если переводить не по номеру карты, а по банковским реквизитам. Недостаток в том, что теряется скорость, так как банковские переводы идут до 3 рабочих дней. Исключение – «Альфа-Клик», «Тинькофф» и «Промсвязьбанк», где зачисление занимает 1 минуту (только учтите: последние два работают только с идентифицированными кошельками).

- Выводить средства из ЮMoney без комиссии можно на пластиковую карту самого «Яндекс.Денег», но в пределах 10 000 рублей в месяц.

- Все санкции, коснувшиеся «Сбера», затронули и ЮMoney, так как доля Сбера в ЮMoney выше 50 %.

- Сервис продолжает работать несмотря на санкции, однако порядок перевода средств за границу и обратно изменился. Картой ЮMoney можно расплачиваться только на территории России. А переводы за границу приходится совершать через банковские карты и карты банков, поддерживающих SWIFT-переводы.

Как снизить издержки и экономить на комиссии по эквайрингу

Траты на эквайринг часто кажутся бизнесу незначительными: ставка комиссии небольшая, всего несколько процентов от месячного оборота. Но если дело касается турагентства или другого малого предприятия, где маржинальность до 10 — 15%, то здесь ставка даже в 2% «съест» 20% прибыли.

В малом бизнесе лишних денег нет: если предприятие будет терять по 100 рублей в месяц, то в конце года потеряет 1 200 рублей. На эти деньги можно было бы купить коробку чековой ленты. А 20% оборота — это не одна коробка чековой ленты.

Другая ситуация — крупный бизнес. Например, федеральная сеть продуктовых магазинов. Оборот большой, и в каждой точке нужно эквайринговое оборудование. Если бизнес платит даже 1,5% — при пересчете на рубли это миллионы и десятки миллионов рублей. Эти деньги могли пойти на развитие бизнеса.

Кажется, что сэкономить на эквайринге можно, купив оборудование через интернет за пару-тройку тысяч рублей. Некоторые бизнесмены так и поступают — а потом страдают от того, что клиенты не могут расплатиться: терминал устарел, не принимает бесконтактную оплату и не синхронизируется с онлайн-кассой.

Экономия должна быть разумной. Расскажем, за счет чего можно безопасно сэкономить на ставке по эквайрингу.

Из этой статьи вы узнаете:

- Из чего складываются расходы на эквайринг: комиссии, траты на персонал и оборудование

- Как уменьшить ставку по эквайрингу: проверить наличие льготы и установить бесконтактную оплату

- Как вычислить скрытые платежи и комиссии: проверить условия договора с банком-эквайером

- Как экономить за счет технологий: присоединиться к Системе Быстрых Платежей, где минимальные комиссии

- Как платить меньше за оборудование: арендовать проверенное и не тратиться на его обслуживание

- Шпаргалка: что запомнить об экономии на эквайринге

Из чего складываются расходы на эквайринг: комиссии, траты на персонал и оборудование

Процесс эквайринга организует банк или процессинговая компания, которые предоставляют услугу бизнесу. Для клиента все расходы уже заложены в стоимость услуги.

Чтобы понять, на чем можно сэкономить, стоит разобраться, из чего складываются затраты банка:

- межбанковская комиссия (Interchange reimbursement fee, или IRF) — банк, который предоставил оборудование (банк-эквайер), платит банку, который выпустил карту (банку-эмитенту);

- комиссия платежной системы — за пользование пластиковой картой берут процент платежные системы Visa, MasterCard, «Мир» и пр.

- процессинговые услуги — перевод, зачисление денег и др.;

- оборудование — банк покупает терминалы для эквайринга и предоставляет их бизнесу. Банк их обслуживает, меняет программное обеспечение по мере надобности, следит за тем, чтобы оборудование принимало платежи по новым технологиям;

- зарплата персонала — банк нанимает технических специалистов, сотрудников службы поддержки, бухгалтеров и т. п.

Только межбанковские комиссии и комиссии для платежной системы «заберут» у бизнеса, который не относится к льготной категории, в среднем 1,6 — 1,7% от оборота (при условии, что банк-эквайер не крупнейший российский банк-эмитент: у того до 50% всех операций проходили бы по собственным картам, в своей эквайринговой сети и поэтому без межбанковских комиссий).

Если добавить стоимость оборудования, процессинга, зарплату персонала и маржу эквайера (в среднем 0,1 — 0,2%) — получается 1,9 — 2,5% в зависимости от объема операций.

Когда банк-эквайер оптимизирует часть этих расходов, он может предложить выгодные условия для клиентов.

Как уменьшить ставку по эквайрингу: проверить наличие льготы и установить бесконтактную оплату

Основная составляющая эквайринговой комиссии — это IRF (Interchange reimbursement fee, в переводе «Взаимообменный комиссионный сбор»). Его эквайер выплачивает эмитенту карты.

Размер сбора зависит от:

- категории карты (стандартная, золотая, платиновая и т. д.) — чем она выше, тем больше сбор. Сейчас ряд банков массово эмитируют премиальные карты, привлекая клиентов повышенным кэшбэком, — но обслуживание операций по таким картам стоит дорого и для эквайера и для бизнеса;

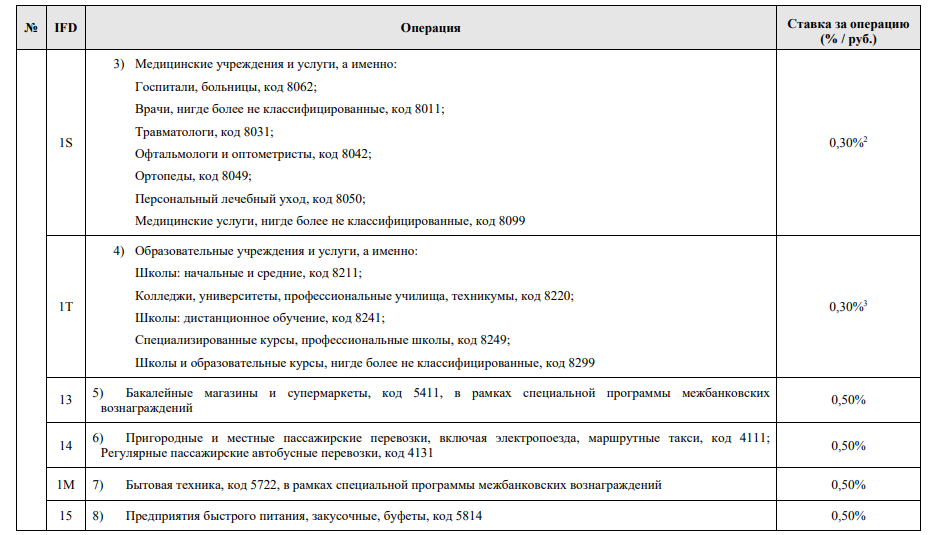

- категории компании по виду деятельности (МСС, или Merchant Category Code). В этих категориях есть код для каждой торговой точки. Например, 5111 — продажа товаров для офиса, 5722 — магазины бытовой техники. Для разных бизнесов — разная ставка межбанковской комиссии;

- способа оплаты — платежи с использованием магнитной полосы карты обходятся дороже, бесконтактные, например с помощью карты, смартфона или умных часов, — дешевле.

Проверьте, есть ли бизнес в списке льготников

Не все владельцы компаний и предприниматели знают о том, что их бизнес относится к категории льготных, поэтому платят эквайринговую комиссию по завышенной ставке. Если ваш бизнес есть в списке льготников, стоит упомянуть об этом при заключении договора.

Иностранные платежные системы считают информацию о тарифах для бизнеса коммерческой тайной, в российской платежной системе «Мир» данные открыты.

Платежная система «Мир» — это продукт Национальной системы платежных карт, которой владеет Центробанк, а у него есть задача стимулировать рост экономики. Снижение тарифов по эквайрингу могло бы хоть как-то помочь бизнесу, и НСПК снижает эти тарифы. Последнее снижение было 01.10.2019.

— Алексей Терентьев, начальник управления эквайринга банка SIAB

Ставки межбанковских комиссий для разных категорий бизнеса от платежной системы «Мир»

Полный список льготных категорий бизнеса приведен в тарифах НСПК (версия от 01.10.2019).

Крупному бизнесу из списка льготных можно получить преференции: еще больше снизить межбанковскую комиссию. Для этого нужна помощь банка-эквайера: он подаст соответствующую заявку в НСПК.

Установите систему бесконтактных платежей

Инновационные технологии оплаты снижают размер комиссии IRF. Это мотивирует банки развиваться.

Существует три способа чтения карты на терминале: бесконтактный, по чипу или по магнитной полосе. При бесконтактной оплате IRF ниже, а при чтении магнитной полосы — выше стандартного. Так, например, по всем картам платежной системы «Мир» комиссия при транзакциях с использованием магнитной полосы выше на 0,2%, чем по чипу и бесконтактному способу. Но это правило действует не для всех категорий бизнеса — условия надо уточнять у эквайера.

Поэтому банки заинтересованы в установке терминалов, принимающих бесконтактную оплату, и в эмиссии бесконтактных карт. Такой подход выгоден не только для банков, но и для бизнеса: если он устанавливает такие терминалы, то в конечном итоге может добиться снижения ставки межбанковской комиссии у эквайера.

Как вычислить скрытые платежи и комиссии: проверить условия договора с банком-эквайером

Если банк предлагает низкую ставку по услугам эквайринга, например в 1,5% или в 1,6%, — это должно насторожить. Чаще всего при таком раскладе клиента обяжут открыть расчетный счет в банке-эквайере, а потом будут брать комиссии: например, за зачисление платежей клиентов, за каждую транзакцию по эквайринговому терминалу. Также может оказаться, что обслуживание расчетного счета будет дорогим или низкая ставка будет действовать при определенных объемах операций, а если бизнес станет проводить операции сверх этого тарифа, банк начнет взимать дополнительную плату.

Всегда нужно внимательно смотреть договор, причем не только раздел тарифов, но и условия зачисления денег на счет, а также штрафные санкции за несоблюдение пунктов договора.

— Алексей Терентьев, начальник управления эквайринга банка SIAB

При этом низкая ставка по эквайрингу может быть и без скрытых комиссий — при условии, что бизнес относится к категории льготных.

Как экономить за счет технологий: присоединиться к Системе Быстрых Платежей, где минимальная комиссия

Система Быстрых Платежей (СБП) — это система мгновенного перевода денег между счетами в разных банках. Более дешевая и технологичная альтернатива привычным картам, созданная Центробанком и Национальной платежной системой.

Пока она работает как система переводов consumer-to-consumer, т. е. между физическими лицами. Плюс в том, что перевод средств между разными банками происходит мгновенно, а не до 3-х рабочих дней, как это устроено с переводами по картам. Да и комиссии пока нет — как уверяет эксперт, со временем она появится, но процент будет минимальным.

С августа 2019 стартовал пилотный проект переводов c2b (consumer-to-business) — в общих чертах система похожа на AliPay и WeChat. Схема переводов будет примерно такая же, как и с физлицами:

- Покупателю нужно открыть приложение на смартфоне и заполнить данные о переводе;

- Отсканировать QR-код, сгенерированный на оборудовании торговой точки;

- Подтвердить платеж;

- Деньги поступят на счет продавца в режиме онлайн.

Оплата будет происходить мгновенно, сейчас же юридическое лицо, как правило, видит оплату на счету на следующий день. И комиссия, по сравнению с традиционным эквайрингом, будет ниже. По словам эксперта, Центробанк планирует установить общую стоимость в пределах 0,4 — 0,8%.

Пока механизмы действия еще прорабатываются. Эксперт прогнозирует, что массовое внедрение системы начнется к середине 2020 года. Оборудование можно не менять: почти весь бизнес перешел на онлайн-кассы, где генерируется динамический QR-код, — надо только изменить программное обеспечение.

К сожалению, к системе пока не подключился один из крупнейших банков страны. Он в ряде регионов занимает монопольное положение, даже в Петербурге и Москве у него точно не меньше 40% рынка эквайринга, не говоря уже об эмиссии. Без его участия, по моему мнению, система не станет полноценной.

— Алексей Терентьев, начальник управления эквайринга банка SIAB

Как платить меньше за оборудование: арендовать проверенное и не тратиться на его обслуживание

Оборудование — та область, на которой лучше не экономить. Если аппарат будет неисправен, не сможет синхронизироваться с онлайн-кассой или не будет поддерживать программное обеспечение банка, то бизнес начнет терять прибыль. Клиенты не смогут расплачиваться, придется тратить время на поиск оборудования и установку.

И это неприятности с минимальными последствиями для бизнеса.

Настоятельно не рекомендую экономить на оборудовании. К нам недавно обратился клиент. Он купил аппарат для эквайринга за 3 000 рублей — думал, что сэкономил. Оказалось, что терминал был выпущен в 2013 году и у него устаревший сертификат безопасности. В итоге мы отказались брать его на обслуживание.

— Алексей Терентьев, начальник управления эквайринга банка SIAB

По словам эксперта, средняя цена на новый терминал начинается от 20 000 рублей, б/у — 10 000 — 12 000. Предложение дешевле — повод задуматься. В интернете много дешевых терминалов — они работают, но банки не рискнут ставить на них программное обеспечение: у терминала может быть устаревший сертификат безопасности.

Сертификат безопасности разработан на международном уровне для повышения безопасности платежей. Если он не актуален, может произойти утечка данных, и реквизитами карты завладеют мошенники. Это репутационные риски для бизнеса и штраф для банка, который обслуживает оборудование.

Чтобы понять, действует ли сертификат, перед покупкой эквайрингового аппарата стоит проверить:

- год выпуска. Если терминал сделан ранее 2014 года, он не поддерживает действующий стандарт безопасности. Можно узнать серийный номер, обратиться в банк, который готов его проверить, — но крупные банки таким едва ли занимаются;

- версию программного обеспечения («прошивки»). На терминалах Ingenico можно при включении на этапе загрузки БИОСа (от английской аббревиатуры BIOS — «базовая система ввода-вывода», часть программного обеспечения устройства) увидеть версию прошивки: А98 или С98. А98 — устаревшая.

Чтобы избежать проблем с терминалом, лучше до покупки обратиться к специалисту по эквайрингу, который проконсультирует, как выбирать оборудование. Но его придется самостоятельно обслуживать: чинить, менять программное обеспечение и пр.

Если на это не хватает ресурсов, проще арендовать у банка, который возьмет обслуживание на себя. Он предложит интегригрированное оборудование — эквайринговый терминал, который синхронизируется с онлайн-кассой. Также оборудование подбирается под специфику бизнеса: например, ресторану или кофейне предложат беспроводной терминал, который можно носить по залу.

Мнение эксперта

ФОТО (предоставят после согласования статьи)

Сэкономить можно с эквайером, который умеет ориентироваться в хитросплетениях правил и тарифов платежных систем и настроен на индивидуальный подход к клиенту. Простых путей здесь нет. При выборе банка важно помнить одно: бесплатно работать никто не будет. Если вам предлагают тариф ниже рынка — значит, будут получать деньги за счет чего-то другого.

— Алексей Терентьев, начальник управления эквайринга банка SIAB

Шпаргалка: что запомнить об экономии на эквайринге

Проверить, есть ли бизнес в списке льготников. Эту информацию можно получить только для платежной системы «Мир». Ее тарифы не коммерческая тайна, их можно найти в открытом доступе. Перед заключением договора нужно сказать банку-эквайеру, что бизнес в списке льготников.

Изучить условия сотрудничества с банком-эквайером. Если комиссия банка-эквайера ниже средней — это повод проверить условия договора. Возможно, где-то включена плата за дополнительные услуги: за открытие расчетного счета, за транзакции и пр.

Экономить можно за счет внедрения технологий. Например, комиссия для бесконтактных платежей ниже, чем для операций по пластиковым картам. Также пока в тестовом режиме начинает работу Система Бесконтактных Платежей, где будет минимальная комиссия за транзакции и мгновенное зачисление денег.

Не стоит экономить на оборудовании и программном обеспечении. При самостоятельной покупке проверьте год выпуска аппарата, сертификат безопасности, возможность синхронизации с онлайн-кассой. Банки предлагают интегрированные решения — аппараты, которые синхронизируются с онлайн-кассой. Также они берут на себя обслуживание: ремонт, обновление программного обеспечения и пр.

Перед заключением договора или установкой оборудования лучше обратиться к специалисту. Выше даны общие рекомендации, но у каждого бизнеса есть индивидуальные условия работы. Создать конкретный план экономии можно, если учесть их все. Специалист с опытом в сфере эквайринга поможет проанализировать ситуацию и подобрать правильную программу.

- О банке

- Реквизиты

- Тарифы и документы

- Раскрытие информации

- Финансовым организациям

- English

- Контакты

© 1995–2024, ПАО БАНК «СИАБ». Универсальная лицензия № 3245 от 09.11.2022.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н

Как мы сэкономили десятки тысяч рублей на выводе средств c расчётного счёта для предпринимателей, занимающихся торговлей

Как мы выяснили, большинство предпринимателей не в курсе того, что у банков есть тарифы, которые не облагают комиссией вывод денег на свою карту физлица (не редко такие люди ведут с нами диспуты, что такое невозможно, и затем всё же признают, что мы правы). Либо эта сумма очень небольшая по сравнению с большинством предложений на рынке.

Также мы взяли обратную связь у знакомых нам предпринимателей, поговорив с ними о причинах смены расчетного счета и сколько можно на этом сэкономить в год.

Мы углубились в тему подбора расчетного счета и разложили все тарифы банков в единый формат, чтобы их можно было сравнить между собой. Выяснилось много интересных вещей и если сравнивать исключительно с экономической точки зрения — появились явные фавориты.

Когда мы запустили мобильное приложение с калькулятором для расчета стоимости расчетного счета для IOS, Android и сайт tarify-rko.ru среди моих знакомых предпринимателей в первую очередь устремились сменить расчетный счет предприниматели из сферы Торговли.

Что общего у них?

В беседах за чашкой чая с ними я выявил несколько схожих моментов.

- Оборот у каждого из них больше 1 000 000 ₽ в месяц. Деньги принимают на расчетный счет, выводят в среднем от 500 000 до 3 000 000 ₽ на карту физ. лица.

- Финмониторинг в большинстве случаев не беспокоит тех, кто работает с расчетным счетом несколько лет. Если открывается счет в новом банке бывает, что при первом выводе от 500 000 ₽ на карту их блокирует финмониторинг. Среди моих знакомых не было случая, чтобы счет закрывали. При подтверждении документами они продолжали работу и во второй раз их не беспокоили (в данном случае они были клиентами банков Точка, Модульбанк, ВТБ).

- Большинство из них выдает ЗП на руки, при этом официально показывают минималку. Зарплатный проект используют немногие, есть те, кто не всех оформляет официально, среди них складской персонал, таргетологи и т.п.

- Есть и уникальные случаи, которые даже аренду складов и закуп товаров оплачивают наличными, в связи с чем много выводят средств на карту.

Как сказал один из них:

А что сейчас считать то, есть только 2 банка для РКО: Точка и Модуль, остальные не конкуренты.

А что можно выводить деньги без комиссии?

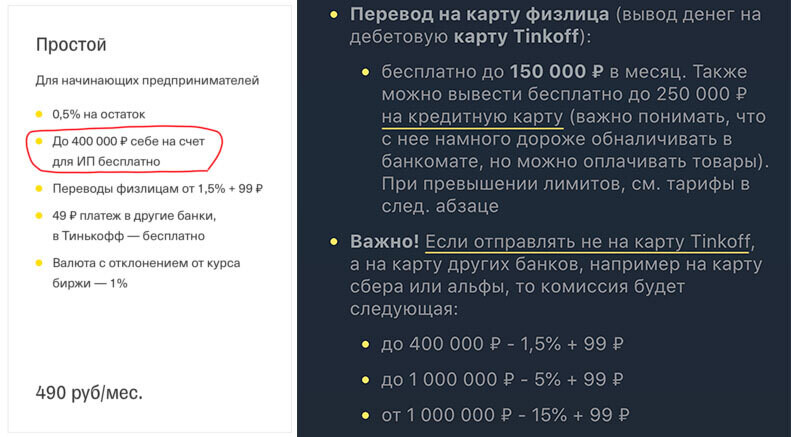

Он удивился, когда я ему рассказал, что у банка ВТБ при выводе на свою карту комиссия за перевод не взимается.

Здесь важный момент: чтоб бесплатно вывести — нужно переводить не на любую карту, а именно на свою (ИНН должны совпадать у владельца ИП и у владельца карты) и обязательно написать в назначение: вывод на свою карту дохода, полученного от предпринимательской деятельности. Если выводить не на свои карты, то там будут комиссии схожие с другими банками.

И сразу опережу с ответом, НДФЛ и т.п. с него платить не нужно, вы налог уже платите с ИП в зависимости от формы налогообложения. Мы попросили предпринимателей опробовать это предложение и на практике подтвердился бесплатный вывод средств.

Ложка дегтя в том, что те, кто привык к клиентоориентированности Тинькова и Модульбанка и для них в порядке вещей работать в приложениях с интуитивно понятным интерфейсом и шустрой работой, жаловались, что в этой части ВТБ отстает от «молодежных» банков.

Примеры расчетов

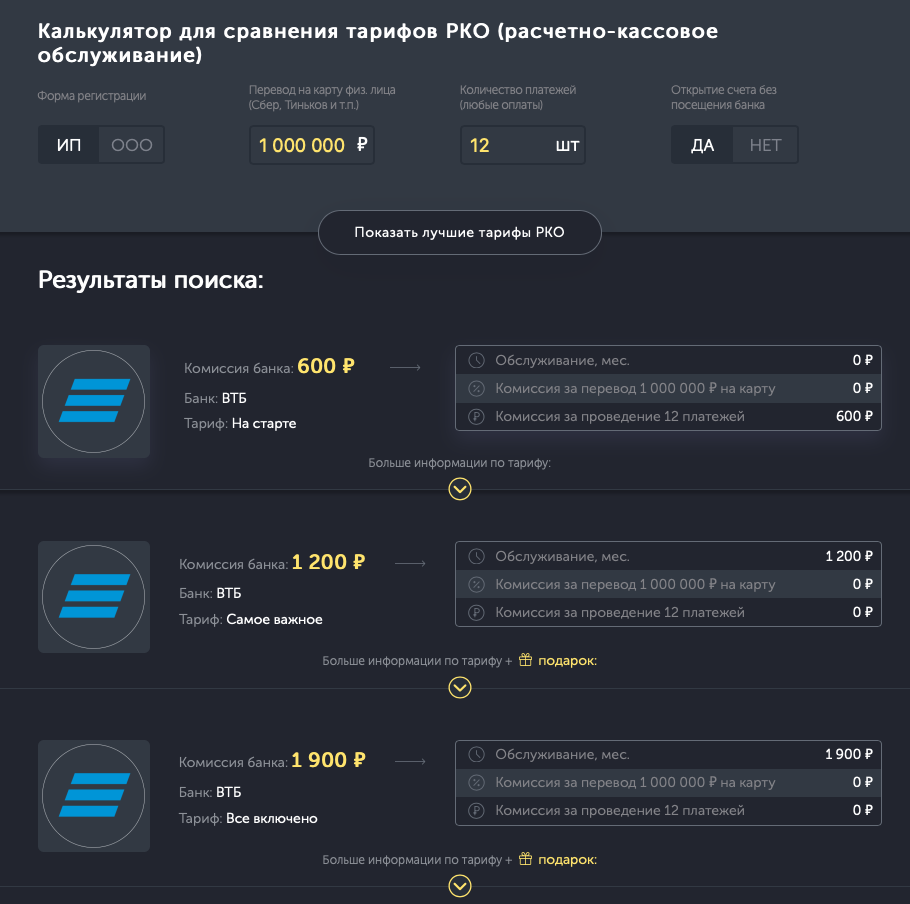

Еще один предприниматель занимается интернет-продажей косметики. У него помимо своего Интернет-магазина активная продажа на маркетплейсах и ежемесячно с расчетного счета он выводит ≈1 000 000 ₽, проводит 12 платежей и обслуживается у красного банка.

Он думал, что обслуживание примерно у всех стоит одинаково, у него выходило около 13 000 ₽ за вывод 1 000 000 на карту + 12 платежных поручений в месяц. После того, как он воспользовался нашим калькулятором, то открыл счет в Точке и ВТБ.

Т.е. в год он тратил на комиссию банку 156 000 ₽, а в случае с ВТБ это будет стоить 7 200 ₽ (у них сейчас акция, на 1 год расчетный счет без оплаты за обслуживание, заходите в приложение и читайте подробное описание тарифов на человечном языке), а у Точки около 33 000 ₽ в год. Экономия только на этой операции больше 100 000 ₽ в год.

Он и ранее сталкивался с финмониторингом и ему понравилось, что когда он переводил большие суммы на карту, еще до блокировки связались из Точки и подсказали, как сделать так, чтобы его не заблокировали. Он прислушался, теперь с его слов «выводит» все на карту и проблем не испытывает. Он был в шоке, раньше ему никогда не звонили, а в начале ставили «блок» и только потом разбирались в причинах.

Калькулятор РКО

Вы можете самостоятельно рассчитать стоимость расчетного счета, воспользовавшись нашим калькулятором РКО. Добавьте данные в форму ниже и нажмите «Показать стоимость тарифов»

Калькулятор стоимости счета

Разумеется в этом примере мы берем только экономическую составляющую, для каждого предпринимателя основопологающими могут быть разные критерии: надежность банка, клиентоориентированность, стоимость эквайринга, наличии интернет-бухгалтерии, адекватность финмониторинга и т.д. Мы запустили рейтинг банков для ИП и ООО по этим критериям, чтобы вы могли выбрать лучший банк для предпринимателей.

Поэтому, какой из банков выбрать — решать только вам. Наша задача — расписать информацию максимально подробно и рассказать о «подводных камнях».

Вот один из наглядных примеров:

Сейчас мы активно работаем с банками, чтобы клиенты, открышие счет через наше приложение получали дополнительные бонусы, при поиске обращайте внимание на иконки с подарком.

В связи с агрессивной работой финмониторинга предприниматели открывают дополнительные расчетные счета, потому что в случае «блока» проблематично открыть счет в другом банке. О том, как выводить заблокированные средства мы написали в статье.

Сейчас много банков предлагают действительно хорошие тарифы с бесплатным обслуживанием, при этом правило хорошего тона, когда тариф уходит в архив и ухудшаются условия, но для тех клиентов, которые обслуживаются на нем — условия не меняются.

У Точки был классный тариф «Начало» с бесплатным обслуживанием и выводом до 150 000 ₽ в месяц, но неделю назад они сделали возможным открыть его только для новых ИП у которых с момента регистрации прошло не более 3 месяцев. Разумеется, те кто успел раньше этого обновления запрыгнуть на тариф — остаются на нем.

Также важно принять к сведению, что вышеописанная информация касается ИП, тогда как с ООО все несколько обстоит иначе, однако в том же ВТБ вывод дивидендов также не облагается комиссией.

P.S. По статье может показаться, что она заказная в пользу банков, представленных в нем. Наша задача — помочь предпринимателям с осознанным выбором и мы написали именно про те банки, в которых предприниматели из сферы торговли открывают чаще, чем в других и у них действительно хорошие предложения на рынке. Безусловно, открывают счета и в других банках, но мы ежемесячно подводим статистику и видим, что в этих несоразмерно больше.

Друзья, делитесь лайфхаками, кто еще какие способы использует?

Перевод без переплат. Как избежать банковских комиссий и сэкономить на платежах

Очень часто за переводы с карты на карту приходится платить комиссию. Можно ли её избежать и на что нужно обращать внимание, чтобы не переплачивать, разбирался Лайф.

— Мне нужно было оплатить дачные поборы за два участка. Сейчас из-за коронавируса бухгалтер принимает оплату путём перевода с карты на карту. У меня не Сбербанк, поэтому при переводе 30 тысяч рублей на карту Сбера с меня сняли комиссию 606 рублей. Это очень много. При этом мне необходимо было совершить ещё несколько переводов на карту Сбера, правда суммой меньше. В итоге только на одни комиссии я потратила около 1000 рублей, — пожаловалась дачница Анастасия.

Высокие комиссии при переводах действительно очень волнуют граждан. У некоторых имеется по две карты разных банков, и, чтобы перевести деньги без комиссий, приходится усложнять себе задачу. Например, искать банкомат одного банка, снимать деньги и класть их на карту второго банка.

Как избежать комиссий?

Как правило, в российских банках комиссия за переводы составляет от 0,5 до 2% от суммы перевода. Однако если переводить деньги со счёта на счёт по реквизитам, то комиссий можно избежать. Председатель правления «БКС Банка» Дмитрий Пешнев-Подольский рассказал, что такой перевод можно сделать в большинстве мобильных и интернет-банков. Однако всегда стоит уточнять наличие комиссии у банка, так как такая услуга может быть предусмотрена не по всем тарифам. Реквизиты счёта у отправителя можно сохранить, если понадобится повторить операцию.

Если сумма составляет до 100 тысяч рублей, её можно бесплатно переводить по номеру телефона через систему быстрых платежей. Дмитрий Пешнев-Подольский отметил, что при переводах выше 100 тысяч банк может взимать комиссию до 0,5% от суммы, но не более 1500 рублей.

Не только к 1 сентября. Кому уже сейчас положен дополнительный выходной и как его получить

Кроме того, сейчас многие банки предлагают бесплатный перевод в рамках определённого лимита. Обычно он составляет 20–50 тысяч в месяц. Даже если речь о переводе между разными банками.

Проще бесплатно пересылать деньги между разными физлицами в рамках одного банка. Аналитик «Фридом Финанс» Евгений Миронюк говорит, что многие кредитные организации предлагают данную операцию бесплатно или по низким (относительно среднерыночных) тарифам.

Альтернативы доллару и евро. В какие ещё валюты стоит вкладываться и какие у них перспективы

Клиент может избежать комиссий при переводе из одного банка в другой, если пользуется мобильными приложениями обоих банков. Заместитель руководителя информационно-аналитического центра «Альпари» Наталья Мильчакова рассказала, как это сделать.

— Заходите в мобильное приложение того банка, карту которого вы хотите пополнить. Далее нажимаете на номер её счёта. Здесь выбираете в меню «Пополнить», а следом — опцию «С карты другого банка». Потом вы вводите реквизиты той карты, с которой вы делаете перевод. В итоге деньги приходят мгновенно и без всякой комиссии, — пояснила Наталья Мильчакова.

Можно ли сэкономить на переводах?

В качестве примера возьмём Сбербанк. Там взимается комиссия за перевод свыше 50 тыс. руб. в месяц между своими клиентами. Избежать её будет непросто. Чтобы не переплачивать, можно оформить, например, подписку на переводы. За фиксированную сумму можно увеличить лимит сумм, которые будут перечисляться в месяц с карты на карту. Впрочем, условия переводов у Сбера в принципе хуже, чем у других банков. Если вам нужно регулярно перечислять деньги с одной карты на другую, то стоит изучить тарифы разных финансовых организаций и выбрать оптимальный.

Как принц Гарри и Меган Маркл. Кто из звёзд брал жильё в кредит

Наталья Мильчакова предупреждает, что банки очень хорошо зарабатывают на комиссиях — это вторая статья доходов после процентов по кредитам. Даже если они рекламируют какие-то услуги, обещая отсутствие комиссий, в этом есть какой-то подвох. Комиссия обязательно возникнет — не в одном случае, так в другом.

В России резко сократилась выдача потребительских кредитов 18 августа 2020, 12:16

Российскую экономику признали стабильной и неспособной к дефолту 18 августа 2020, 11:48

«Потрясающие характеристики». Сечин подарил Путину первую нефть из новой скважины «Восток Ойл» — видео 18 августа 2020, 11:41