Вычеты: как получить кэшбэк от государства более 500 000 ₽

Прошлой осенью прошла первая конференция Тинькофф Журнала.

Мы говорили о том, как копить, зарабатывать, защищать и тратить свои деньги. А еще о том, как в виде различных налоговых вычетов вернуть из бюджета часть уплаченного НДФЛ.

Эксперт по налогообложению Антон Дыбов уже получил некоторые вычеты, положенные каждому россиянину с официальным доходом. Он рассказал, какие из них реально помогают сэкономить, кто может на эти вычеты претендовать и как их применять. В этом конспекте — основные пункты доклада эксперта с изменениями 2024 года.

Что такое вычет

Если человек работает и получает белую зарплату или вознаграждение, то платит налог на доходы физических лиц, НДФЛ. Стандартная ставка — 13%. Если доходы за год превысят 5 млн рублей, применяют прогрессивную ставку 15%.

Налог считают так:

( 5 000 000 ₽ × 13%) + 15% с разницы между общей суммой доходов и 5 000 000 ₽.

Обычно налог удерживает и переводит в бюджет работодатель или заказчик услуг. Но это ваши деньги, и платите их именно вы.

Вычет — это сумма, которую можно вычесть из дохода при расчете НДФЛ. Она равна расходам на определенные цели — например, на покупку жилья, лечение или обучение. Но, как правило, это не фактическая сумма, которую вы потратили, а установленный законом лимит.

Также надо учитывать, что вычеты не уменьшают доход в виде дивидендов, доход от ценных бумаг и от процентов по вкладам.

Налог к возврату — это сумма, которую можно вернуть из бюджета или сэкономить при удержании из зарплаты. Если упрощенно, налог к возврату — это 13% от вычета.

Предположим, ваша зарплата 100 000 ₽. НДФЛ по ставке 13% с этой суммы — 13 000 ₽. Вы потратили на лечение зубов 50 000 ₽. Это ваш вычет. Он снизил облагаемый доход до 50 000 ₽: 100 000 ₽ − 50 000 ₽. Получается, вы переплатили НДФЛ с 50 000 ₽. Умножаем эту сумму на 13%, получаем 6500 ₽. Столько вы можете получить от государства в качестве излишне удержанного налога.

УЧЕБНИК Т—Ж

Курс: как хранить деньги

Бесплатный курс расскажет, как защитить от инфляции и выгодно хранить любые сбережения

Изучить программу

Общие условия для получения НДФЛ-вычетов

Их всего два.

Вы налоговый резидент РФ. То есть провели в России больше 183 дней в календарном году. Статус фиксируется на 31 декабря и больше не меняется.

Соответственно, если в году, в котором у вас были некие расходы, вы были налоговым резидентом, то можете заявить вычет за этот год, даже если потом утратите статус резидента. И наоборот: если в году, к которому относятся расходы, вы нерезидент, то вычет заявить не сможете, даже если впоследствии станете резидентом.

У вас есть официальный доход, облагаемый НДФЛ. Когда такого дохода нет, не будет и вычетов. Если вы не платите НДФЛ, возвращать нечего. Так может быть, когда вы получаете зарплату в конверте или учитесь в вузе на дневном отделении и живете только на стипендию и помощь от родителей. Либо вы пенсионер, у которого из доходов лишь пенсия, или мама в отпуске по уходу за ребенком, не получающая зарплату.

Недоступны вычеты также тем, кто занимается бизнесом как самозанятый и предприниматель на специальных налоговых режимах, например упрощенке.

Еще важный момент: вычет в любом случае не может превышать годовой доход. Если за год вы заработали миллион, а вычетов набралось на полтора, ваш вычет в текущем году — только миллион.

Теперь расскажу про самые существенные вычеты.

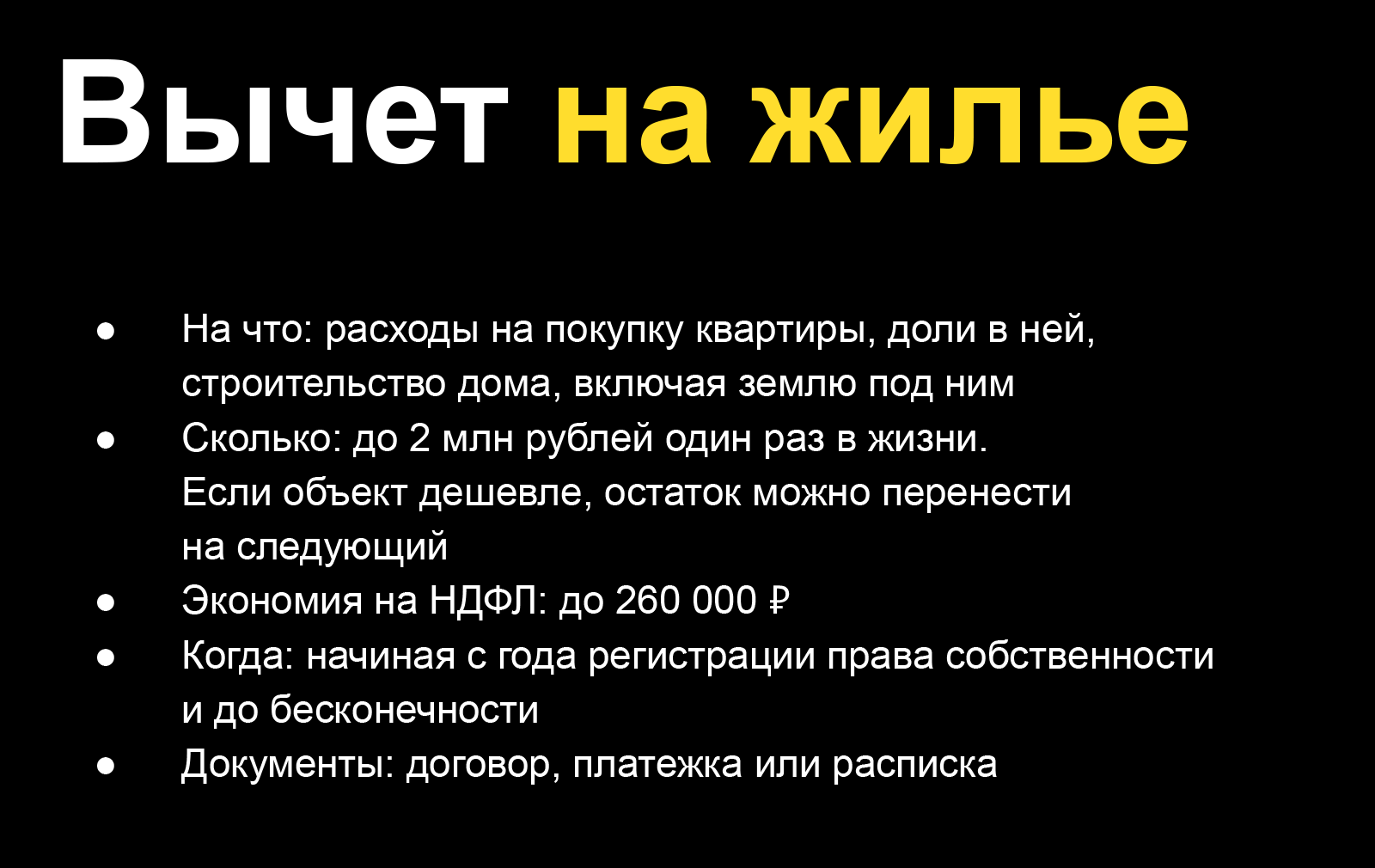

Вычет на приобретение или строительство жилья

Этот имущественный вычет можно заявить, если вы купили жилое помещение, например квартиру (неважно, в новостройке или на вторичном рынке) или комнату. Или построили дом своими силами либо с помощью подрядчика. В этом случае в вычет входит и стоимость земли. Отдельно заявить вычет на землю, не построив на ней дом, нельзя. Пока участок пустует, вычет по его стоимости вы не получите.

Максимальный размер жилищного вычета — 2 млн рублей. Заявить его можно раз в жизни, но если у вас получилось купить или построить жилье дешевле, чем за 2 млн, то разницу вы сможете перенести на следующий объект. Если же ваша первая недвижимость стоила больше 2 млн рублей, то вы используете вычет и больше вам его не предоставят.

За счет вычета на покупку жилья можно сэкономить на НДФЛ и вернуть из бюджета до 260 000 ₽: 2 000 000 ₽ × 13%. При покупке квартиры дороже 2 млн рублей в браке работающий супруг имеет право на такой же вычет. А значит, при цене недвижимости не менее 4 млн рублей из бюджета можно вернуть 520 000 ₽ на двоих.

Право на жилищный вычет возникает с даты регистрации права собственности на жилье, но заявить его можно когда угодно. Этот вычет не привязан к конкретному году, в котором вы понесли соответствующие расходы. Если купили и оформили в собственность квартиру в 2023 году, но по каким-то причинам не хотите заявлять вычет из доходов этого года, можете заявить его из доходов 2024, 2025, 2026 годов. Да хоть из доходов 2030 года.

Из документов понадобится договор купли-продажи либо строительства жилья и документы об оплате: платежки или расписка, если покупали квартиру за наличные. Если строили дом самостоятельно, нужны будут чеки на стройматериалы. Выписка из Единого госреестра недвижимости, ЕГРН, для получения вычета не требуется.

Вычет на проценты по ипотеке

Если для покупки жилья вы брали ипотечный кредит в банке, можно также заявить вычет на уплаченные проценты. Максимальная сумма вычета — 3 млн рублей. То есть из бюджета можно вернуть 390 000 ₽: 3 000 000 ₽ × 13%.

Этот вычет тоже можно заявить лишь раз в жизни. Но есть принципиальное отличие от вычета по расходам на покупку жилья. Остаток ипотечного вычета, который вы не использовали, нельзя переносить на другие объекты. Он дается только на один. То есть неиспользованный остаток просто сгорит. Если всего по ипотеке вы заплатили 1 млн рублей процентов, то оставшиеся 2 млн вычета на следующую квартиру не перейдут.

Прежде чем заявлять этот вычет, прикиньте, не планируете ли вы в будущем покупать квартиру подороже и брать ипотеку с большей суммой процентов. Возможно, будет выгоднее заявить вычет по тому объекту, а не по бюджетной квартире-студии.

Если платите две ипотеки, выбирайте для вычета ту недвижимость, по которой ипотека более дорогая и которую будете дольше платить, то есть накопите больше процентов. Заявить процентный вычет по двум ипотечным объектам можно, только если вы в браке: супруг или супруга заявит по одной ипотеке, а вы — по другой.

Вычет по ипотечным процентам можно заявить начиная с года регистрации жилья в ЕГРН и либо до исчерпания лимита в 3 млн рублей, либо до полного погашения ипотеки.

Из документов понадобится ипотечный договор и справка банка об уплаченных процентах.

Допустим, вы два года платите ипотеку за новостройку, право собственности на которую зарегистрируете в 2024 году. Значит, в этом же году сможете заявить вычет на проценты, накопившиеся со дня, когда вы подписали договор долевого участия. Если проценты не покроют весь доход 2024 года, остаток можете перенести на 2025.

Упрощенный налоговый вычет по ИИС в Тинькофф Инвестициях

Что нового: с марта 2022 года клиенты Тинькофф Инвестиций могут подать заявку на упрощенный налоговый вычет по ИИС в личном кабинете на tinkoff.ru. Для подачи заявления на вычет типа А больше не нужно собирать подтверждающие документы и заполнять налоговую декларацию 3-НДФЛ.

Кому доступно: упрощенный налоговый вычет доступен всем клиентам Тинькофф Инвестиций с открытыми счетами ИИС. Оформить упрощенный налоговый вычет типа А можно за 2020 год и позднее.

Упрощенный вычет можно оформить, даже если вы планируете подавать декларацию 3-НДФЛ или получать другие виды вычетов

В таком случае подайте заявку на упрощенный вычет типа А в личном кабинете на tinkoff.ru , а при заполнении декларации 3-НДФЛ на сайте налоговой укажите, что получаете вычет типа А в упрощенном порядке.

При этом, если вы уже подали на налоговый вычет типа А стандартным способом через декларацию 3-НДФЛ, упрощенный вычет оформить не получится.

Не забудьте, что декларацию 3-НДФЛ за 2021 год нужно подать до 4 мая 2022 года.

Как оформить упрощенный вычет: следуйте простой инструкции.

Зарегистрируйтесь в личном кабинете на сайте налоговой и получите неквалифицированную электронную подпись, если не сделали этого ранее.

Авторизуйтесь в личном кабинете на tinkoff.ru , выберите вкладку «Инвестиции» → «Портфель».

Выберите ваш ИИС, а затем на вкладке «Действия» нажмите кнопку «Получить налоговый вычет».

Выберите год, за который хотите оформить вычет. Упрощенный вычет можно подать за 2020 год и позднее.

Нажмите кнопку «Подать заявку». После этого ваша заявка уйдет на проверку в налоговую. Обычно проверка занимает несколько рабочих дней, а в редких случаях может занять до 20 рабочих дней.

Готово. После успешной проверки ФНС сформирует заявление на вычет, которое вы сможете подписать в личном кабинете налогоплательщика.

Получить упрощенный вычет можно примерно за полтора месяца с момента, когда вы подписали заявление на вычет в личном кабинете налогоплательщика: месяц уходит на камеральную проверку налоговой, еще две недели — на перечисление денег из налоговой на ваш счет.

Срок, в который ФНС сформирует заявление по упрощенной процедуре, зависит от того, когда именно вы подали заявку на вычет через личный кабинет на tinkoff.ru:

не позднее 20 марта, если вы подали заявку до 1 марта;

не позднее 20 рабочих дней с момента подачи заявки в личном кабинете на tinkoff.ru, если вы сделали это после 1 марта.

Индивидуальный инвестиционный счет

Счет для инвестиций с возможностью получить 13% от государства

Государство вернет вам деньги. Почему стоит открыть ИИС

ИИС — это индивидуальный инвестиционный счет. С его помощью можно торговать ценными бумагами на фондовой бирже самостоятельно или доверить это управляющей компании. ИИС появился в России 1 января 2015 года, и открыть его может только физическое лицо.

Зачем он нужен

Коротко говоря — чтобы меньше платить налогов, торгуя на фондовом рынке. В отличие от обычного брокерского счета, по ИИС можно получить налоговую льготу. Чтобы воспользоваться этим преимуществом, нужно придерживаться нескольких условий. Разберемся, каких именно и насколько это сложно.

Чтобы получить льготу, вам потребуется

- быть налоговым резидентом РФ;

- пополнять ИИC не более чем на ₽1 млн в год. Меньше — можно, больше — нет;

- не закрывать ИИC три года. Если продадите бумаги и выведете средства со счета, то ваш ИИС автоматически закроется. В таком случае вы потеряете льготу, и все налоги придется заплатить как обычно;

- платить НДФЛ. Вы получаете белую зарплату, и ваш работодатель платит НДФЛ за вас. Либо у вас есть ИП, и вы платите подоходный налог самостоятельно.

Также нельзя иметь больше одного ИИС. Если вы хотите открыть новый ИИС, то существующий придется закрыть.

На самом деле все не так уж страшно. И если вы подходите под эти критерии и готовы следовать нехитрым правилам, то смело открывайте счет. Бумаги на ИИС можно купить сразу или позже, когда захотите.

А теперь самое интересное. У ИИС есть два типа налогового вычета — А и Б. Их нельзя использовать одновременно и придется выбрать, какой вам подходит больше. Но не обязательно решать сразу. Какую льготу применить, можно будет определиться уже после того, как открыли счет.

Все, что нужно знать об ИИС за три минуты

Варианты налоговых льгот по ИИС

Первый тип налогового вычета (А) хорошо послужит для новичков и пассивных инвесторов, второй тип (Б) — для тех, кто планирует активно торговать и готов к рискам. У каждого типа свои особенности и привилегии. Рассмотрим оба варианта подробнее.

Тип вычета А

Это ИИС с вычетом на взносы. В этом случае вы можете вернуть 13% от суммы, которую внесли на ИИС в течение года. По условиям, сумма, от которой будут рассчитаны эти 13%, не может превышать ₽400 тыс. То есть максимально вы можете получить от государства по этой льготе ₽52 тыс. в год. При типе вычета А государство возвращает вам деньги, которые вы заплатили ему в качестве подоходного налога за год. Соответственно, сумма налогового вычета также не может превышать сумму подоходного налога, который вы отдали государству.

Чтобы было понятнее, как все работает на практике, приведем пример. Допустим, вы официально трудоустроены и получаете белую зарплату ₽80 тыс. в месяц. Каждый месяц ваш работодатель удерживает с вас НДФЛ в размере ₽10,4 тыс. Таким образом, за год вы заплатите государству ₽124,8 тыс. подоходного налога. С помощью ИИС можно вернуть часть этой суммы.

В итоге главное, на что нужно обратить внимание, — это сумма денег, которую вы внесли на ИИС за текущий год, и подоходный налог, который заплатили государству за это время. На основе этого можно посчитать, какой налоговый вычет вы получите.

Тип вычета Б

Это ИИС с типом вычета на доходы. Такая льгота освободит вашу прибыль от налога. То есть весь доход, который вы смогли заработать, торгуя ценными бумагами на ИИС, не будет облагаться подоходным налогом в 13%. Для сравнения — на обычном брокерском счете с вашей прибыли от сделок государство попросит отдать 13%. В отличие от типа А, у налогового вычета типа Б нет никаких ограничений в сумме льготы. То есть не важно, сколько вы заработали. Любая ваша прибыль, кроме дивидендов и купонов по облигациям, останется не тронутой подоходным налогом. Напомним, что вносить на ИИС можно не более ₽1 млн в год. А это значит, что нужно здорово постараться, чтобы получить хорошую доходность и сделать для себя этот тип льгот более выгодным, чем тип А. Получить налоговый вычет по типу Б можно по истечении трех лет после открытия ИИС.

Тип вычета А наиболее популярный, потому что избавляет от лишних хлопот. Достаточно открыть ИИС, купить бумаг и каждый год не забывать оформлять вычет. Для типа Б необходимо больше временных затрат и нервов. Но какой вариант выбрать — зависит исключительно от ваших целей, желаний и возможностей.

На следующий год после того, как вы открыли ИИС, сможете получить свой первый налоговый вычет типа А. Подробно о том, как пошагово это сделать, расскажем в следующей статье. Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Что такое ИИС-3 и как он будет работать

Инвесторы могут открыть ИИС-3 с января 2024 года, хотя не все параметры нового типа счетов окончательно установлены законом. «РБК Инвестиции» выяснили, какие льготы ИИС-3 дает инвесторам и какие ограничения имеет

Фото: Shutterstock

- Что такое ИИС-3

- Условия

- Как открыть

- Как получить налоговый вычет

- Как закрыть

- Как вывести деньги

- Стоит ли открывать

- Какие брокеры открывают ИИС-3

Что такое ИИС-3

ИИС-3 — это новый тип индивидуального инвестиционного счета, который появился в 2024 году. Он нацелен на поддержку долгосрочных инвестиций в российскую экономику и сочетает в себе налоговые льготы предыдущих типов счетов — ИИС-1 и ИИС-2. При открытии счета инвестор получит право на вычет с ₽400 тыс., а по истечении минимального срока владения от НДФЛ будет освобожден весь доход от инвестиций на ИИС-3.

Открыть счета старых типов больше нельзя, однако ранее открытые ИИС-1 и ИИС-2 продолжат действовать и в 2024 году. Также старые типы счетов можно будет добровольно трансформировать в ИИС-3. В срок владения ИИС-3 могут быть засчитаны не более трех лет владения ИИС-1 или ИИС-2 до момента трансформации в новый тип счета, сообщили в пресс-службах Минфина и Банка России.

Индивидуальный инвестиционный счет (ИИС) — это брокерский счет с особыми налоговыми льготами, где инвестор может держать денежные средства, драгоценные металлы и ценные бумаги . До 2024 года существовало два типа таких счетов — ИИС-1 и ИИС-2.

С начала 2024 года в силу вступили поправки к № 39-ФЗ «О рынке ценных бумаг», которые создают законодательную базу для нового типа индивидуального инвестиционного счета (ИИС). Однако размеры налогового вычета и условия, при которых инвестор может его получить, должны быть прописаны в поправках к Налоговому кодексу, а соответствующее предложение в Госдуме было принято лишь в первом чтении.

Пресс-служба Минфина сообщила РБК, что законопроект о налоговом режиме для ИИС-3 будет дорабатываться в 2024 году: «Согласно закону, ИИС нового типа заработает и будет действовать с 1 января 2024 года. Сопутствующие поправки в Налоговый кодекс уже прошли первое чтение Госдумы, работа по ним продолжится в следующем году. Это не повлияет на возможность получения налогового вычета, поскольку вычет за 2024 год можно получить только в 2025 году».

Отличия ИИС-3 от ИИС-1 (тип А)

Налоговая льгота для ИИС-1 позволяет вернуть 13% от суммы, которую инвестор внес на ИИС в течение года. Однако по условиям льготы сумма, от которой будут рассчитаны эти 13%, не может превышать ₽400 тыс. То есть можно получить от государства до ₽52 тыс. в год.

До 2024 года инвестор мог иметь только один ИИС, тип счета определялся на момент получения вычета. Также оба старых типа счетов нужно было держать открытыми от трех лет для получения налогового вычета, срок владения засчитывался, даже если инвестор оставлял счета пустыми. Вносить на ИИС-1 и ИИС-2 можно было не более ₽1 млн в год.

Отличия ИИС-3 от ИИС-2 (тип Б)

ИИС-2 освобождал от подоходного налога доходы от сделок на бирже, за исключением дивидендов, на момент закрытия счета. Максимальный размер вычета для этого типа льготы не ограничен.

«РБК Инвестиции » собрали все, что известно о новом типе ИИС, и узнали у представителей крупных брокеров, что будет с ИИС в 2024 году и можно ли открыть ИИС-3 уже сейчас.

Условия ИИС-3

Основные параметры ИИС третьего типа, установленные уже принятым законом:

- дивиденды и купоны по бумагам с ИИС-3 нельзя переводить на другие, например, банковские счета;

- ИИС-3 может открыть и вести брокер, управляющий или управляющая компания открытого паевого инвестиционного фонда (ОПИФ);

- инвестор может одновременно иметь не больше трех ИИС;

- объем средств на счете не ограничен;

- вывести средства с ИИС без потери льгот можно только для оплаты дорогостоящего лечения;

- на ИИС можно вносить только денежные средства, за исключением случаев перевода счета от одного профучастника к другому;

- проект устанавливает условия трансформации старых ИИС в ИИС-3;

- перечень инструментов, которые инвесторам запрещено приобретать на ИИС, определяет правительство. Минфин предложил законопроект, который исключает покупку на ИИС всех иностранных ценных бумаг, документ находится на рассмотрении.

Проект поправок в Налоговый кодекс по итогу первого чтения предполагает, что ИИС-3 объединит в себе налоговые льготы по уже существующим ИИС-1 и ИИС-2. Новый тип счета даст инвестору право на вычет с инвестиций в размере ₽400 тыс. в год, а по истечении минимального срока для получения льгот у инвестора будет право на освобождение от НДФЛ дохода от инвестиций на ИИС-3.

Также ожидается, что от НДФЛ будут освобождены доходы от инвестиций на сумму до ₽30 млн по всем договорам на ведение ИИС, которые будут закрыты в течение одного налогового периода. Максимальный размер суммы НДФЛ, от уплаты которого освободят доходы инвестора с ИИС, составит ₽3,9 млн при ставке налога 13% или ₽4,5 млн при ставке 15% для доходов свыше ₽5 млн.

В течение первых трех лет действия программы (с 2024 по 2026 год) инвестору необходимо будет держать ИИС-3 открытым пять лет, после этого с каждым годом срок будет постепенно расти и к 2029 году вырастет до десяти лет.

Как открыть ИИС-3

Владелец ИИС должен быть налоговым резидентом России и предоставить паспорт и ИНН, а также подать заявление. Одновременно инвестор может иметь до трех ИИС, в том числе у разных профучастников, при открытии счета брокер может запросить подтверждение того, что число уже имеющихся у инвестора счетов не превышает двух.

Сделать это можно в том числе через мобильные приложения брокеров. Также инвестор может прекратить договор на ведение ИИС старых типов и заключить договор на ведение ИИС-3, а проект поправок в Налоговый кодекс предусматривает трансформацию старых счетов в новый тип ИИС без потери налоговых льгот и срока владения.

Открыть ИИС можно у брокера, управляющего, также новые поправки позволяют открыть ИИС-3 с помощью управляющей компании (УК) паевых инвестиционных фондов ( ПИФ ). УК могут открыть для клиентов счет, на котором можно учитывать паи открытых паевых инвестиционных фондов (ОПИФ), находящихся под управлением такой компании, и денежные средства, предоставляемые в оплату таких паев или полученные при их погашении.

Как получить налоговый вычет по ИИС-3

Помимо паспорта и ИНН, инвестору необходимо предоставить ряд других документов. Подать заявку на получение вычета можно как в отделении ФНС, так и через онлайн-кабинет на сайте ведомства с помощью электронной подписи. Оформить подпись также можно онлайн через личный кабинет на сайте ФНС. Чтобы ее получить, нужно зайти в профиль и выбрать вкладку «Получить ЭП».

Какие документы нужны:

- форма 2-НДФЛ об уплаченных налогах за прошлый год. Ее можно получить у вашего работодателя. Это форма о том, сколько вы заплатили налогов государству за последний год;

- договор об открытии ИИС. Его можно получить у вашего брокера. Обычно брокер его выдает при открытии счета;

- справка от брокера о движении денежных средств по счету за прошлый год. Она подтверждает, что вы зачислили на ИИС деньги, и что этих денег достаточно, чтобы получить вычет.

В некоторых случаях придется заполнить налоговую декларацию 3-НДФЛ: для этого потребуются данные о работодателе и доходах, также будет необходимо выбрать из перечня возможных вычетов «Инвестиционные налоговые вычеты» и указать сумму, которую инвестор внес на ИИC за год.

Как подать заявление на налоговый вычет

После того как заявление на возврат денег будет подано, в личном кабинете на сайте ФНС в разделе «Мои налоги» появится сумма переплаты по налогам, которую можно будет вывести на банковский счет.

Проверка со стороны ФНС может занимать до трех месяцев. Максимальное время, через которое придут деньги, составит четыре месяца.

Как закрыть ИИС-3

Договор должен быть прекращен в срок до 30 дней после обращения инвестора с заявлением о расторжении. Профучастник обязан уведомить клиента о прекращении договора на ведение ИИС в течение трех рабочих дней со дня его прекращения.

Чтобы расторгнуть договор о ведении ИИС, необходимо закрыть все позиции на срочном рынке, активные заявки, задолженности и маржинальные позиции. Подать заявление о закрытии счета можно онлайн, в том числе через приложение брокера.

Как вывести деньги с ИИС-3

Вывести активы со счета или перевести их на счет у другого брокера можно только после расторжения договора о ведении ИИС с профучастником, говорится в № 600-ФЗ от 19.12.2023.

В течение первых трех лет действия программы (с 2024 по 2026 год), чтобы получить налоговые льготы, инвестору необходимо будет держать ИИС-3 открытым пять лет, после этого с каждым годом срок будет постепенно расти и к 2029 году вырастет до десяти лет.

Исключительным случаем остается возврат денег, драгметаллов и ценных бумаг, если он сделан по требованию клиента при возникновении особой жизненной ситуации (в документе упоминается оплата дорогостоящего лечения). В этом случае договор ИИС не закрывается, хотя и будет сделан возврат активов.

Фото: Shutterstock

Как представители рынка оценивают перспективы ИИС-3

Глава НАУФОР Алексей Тимофеев рассказал «РБК Инвестициям», что открывать ИИС-3 уже можно, хотя его налоговые условия будут ясны только с принятием поправок в Налоговый кодекс. Тимофеев предположил, что после принятия поправки, вероятно, будут распространяться на счета, открытые с начала года.

«Я ожидаю спрос на ИИС-3 со стороны более крупных инвесторов, чем инвесторов, открывавших ИИС-1 и ИИС-2. Это связано с тем, что сумма взноса на ИИС-3 не будет ограничена, в то время как по ИИС-1 и ИИС-2 она была ограничена ₽1 млн в год», — отметил Алексей Тимофеев.

Исполнительный директор Ассоциации розничных инвесторов (АРИ) Илья Херсонцев считает, что до принятия поправок, касающихся льгот для ИИС-3, ситуация неопределенная, «и это не очень хорошо для розничного инвестора».

Он обращает внимание, что до сих пор в силе остаются прежние положения Налогового кодекса (ст. 219.1), когда инвестор можете иметь лишь один счет ИИС, и это является условием получения налоговых льгот. «Переводя на простой язык, можно сказать следующее: если у вас уже открыт ИИС, то до принятия поправок по ИИС-3 в Налоговый кодекс я бы не рекомендовал идти к брокеру и открывать еще один ИИС», — предупредил Херсонцев. Так как это может привести к тому, что инвестор потеряет налоговые льготы по уже открытому ИИС, считает глава АРИ.

В Минфине рассчитывают, что на горизонте двух-трех лет российские инвесторы могут открыть до 10 млн ИИС нового типа на среднюю сумму около ₽500 тыс.

По данным Мосбиржи, количество индивидуальных инвестиционных счетов (ИИС) за 2023 год увеличилось на 649,2 тыс., до 5,8 млн. Оборот по ИИС за 2023 год составил ₽2,5 трлн, в структуре оборота 84% — сделки с акциями, 7% — с облигациями, 9% — с биржевыми фондами.

Какие брокеры открывают ИИС-3 уже сейчас

Клиенты БКС уже могут открывать ИИС-3, подтвердила руководитель департамента развития ИИС «БКС Мир инвестиций» Лилия Денежка. При этом она сообщила, что сохранить прежние типы ИИС можно только при переводе счетов между профучастниками: «Открыть ИИС-1 и ИИС-2 можно только в случае, если клиент переводит свой действующий ИИС прежнего типа к другому профучастнику».

«Мы предоставили клиентам возможность открывать ИИС-3 с первых дней нового года и видим со стороны инвесторов к нему интерес», — добавила Лилия Денежка.

В ФГ «Финам» также возможно открыть ИИС-3 уже сейчас, а открытие старых типов ИИС недоступно, рассказал руководитель управления развития клиентского сервиса Дмитрий Леснов. Он добавил, что «нужно дождаться хотя бы конца квартала», чтобы оценить интерес инвесторов к новому типу счета. Отсутствие утвержденных параметров налоговых вычетов представитель «Финама» не считает проблемой: «Параметры не приняты, но мы не ожидаем, что они могут быть изменены по сравнению с тем, что ранее было объявлено. В договоре вычеты не указываются».

В пресс-службе ВТБ заявили «РБК Инвестициям», что с 1 января клиенты брокера смогут открыть индивидуальный инвестиционный счет третьего типа и внести на него любую сумму в приложении «ВТБ Мои Инвестиции».

Представитель брокера высказал уверенность, что запуск ИИС-3 станет новым драйвером развития среднесрочных и долгосрочных инвестиций. По мнению экспертов брокера, несмотря на увеличение минимального срока ИИС, ожидаемая комбинация двух типов налоговых вычетов (на взнос и доход) привлечет внимание частных инвесторов к этому инструменту.

Брокер «Тинькофф Инвестиции» в своем приложении собирает предварительные заявки клиентов на открытие нового типа счета, убедился редактор «РБК Инвестиций».

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее Паевый инвестиционный фонд, а сокращенно ПИФ, является инструментом, при котором инвестор помещает свои средства в фонд и получает за это «кусок» всех активов и, соответственно, прибыли. Подробнее