Тинькофф Бизнес

Все об услугах Тинькофф для бизнеса: рассказываем про новые фичи, полезные лайфхаки и обновления в продуктах.

Бизнес с нуля 19 мая

Зарплатный проект: что это и зачем нужен

С помощью зарплатного проекта ИП и компании могут сэкономить на комиссии банку и автоматизировать выплату зарплаты работникам

Бизнес с нуля 25 января

Как выбрать банк для расчетного счета

Найти лучший банк для всех ИП невозможно. Все зависит от того, какой у вас бизнес, сколько будете зарабатывать, как и с кем планируете работать

Бизнес с нуля 11 сентября

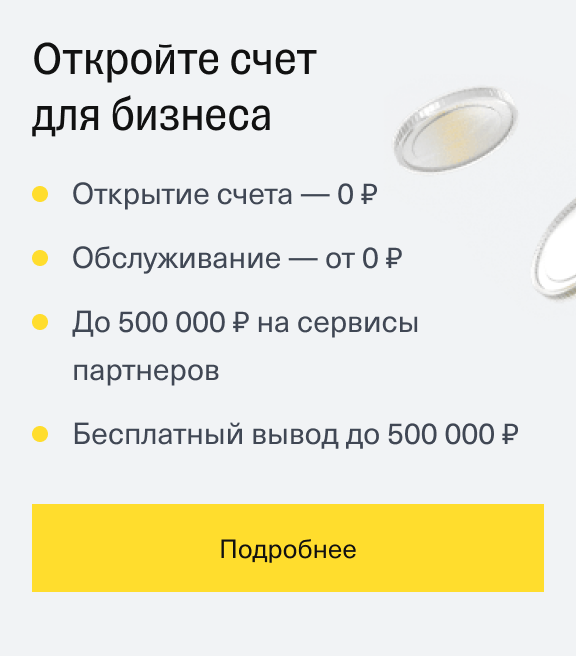

Как открыть расчетный счет для ИП или ООО

Составили пошаговый план, как открыть расчетный счет. В статье — какие документы понадобятся и как получить реквизиты за 10 минут

- Регистрация ИП

- Регистрация ООО

- Онлайн-бухгалтерия

- Кредиты

- Тинькофф-касса

Спецпредложения

Кейсы наших клиентов

История похищения и попытки обнулить счет

Чем закончилось

Франчайзи рисковали кассовыми разрывами

Что помогло

Средний чек вырос на 79% без кредита

Повторить успех

Курьеры похищали по миллиону рублей в месяц

Как избежать

Продукты 6 сентября

Как экосистема Тинькофф Бизнеса помогает на старте своего дела

Что понадобится после регистрации ИП, как принимать оплату и упростить работу с документами

Продукты 23 июня

Как Open API автоматизирует бизнес-процессы

API позволяет сайту или CRM обмениваться информацией с банками, картами и другими сервисами. Рассказываем, как это работает, на примере бизнес-карт

Продукты 23 мая

Речевая аналитика: как она помогает экономить бизнесу

Автоматический сервис прослушки и анализа звонков и чатов появился для того, чтобы компании могли контролировать 100% своих коммуникаций, находить в них слабые места и улучшать их

Продукты 18 апреля

Что понадобится после регистрации ООО: помощь от экосистемы Тинькофф Бизнеса

Как принимать оплату, работать с партнерами и упростить работу с документами

- # Инструменты для бизнеса

- # Регистрация бизнеса

Продукты 21 января

Управлять счетом ИП можно из желтого приложения Тинькофф

Если у вас деньги лежат на счете для ИП и физлица Тинькофф, управлять ими можно из одного приложения

Будьте в курсе событий бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

Подписываясь на рассылку, вы соглашаетесь с политикой конфиденциальности

Дайджест

Подписываясь на дайджест, вы соглашаетесь с политикой конфиденциальности

Школа Бизнеса

Отрасли

- Маркетплейсы

- IT и стартапы

- Розница

- Дайджест про маркетплейсы

Бизнес с нуля

Спецпроекты

Личный опыт

Развитие

Безопасность

Бухгалтерия

Еще

© 2006—2023, АО «Тинькофф Банк», лицензия ЦБ РФ №2673. Почта для вопросов: secrets@tinkoff.ru. Политика конфиденциальности Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Как получить полную информацию о потенциальном бизнес-партнере

Пренебрежение проверкой контрагентов грозит бизнесу проблемами вплоть до блокировки счетов. Рассказываем, как решение от «Тинькофф Бизнеса» помогает предпринимателям узнать необходимые данные о потенциальных партнерах

«Тинькофф Бизнес» — экосистема финансовых и технологических продуктов для малого, среднего и крупного бизнеса. Число клиентов превышает 950 тыс.

Задачи

- Предоставить предпринимателям актуальную и достоверную информацию о потенциальных партнерах.

- Исключить нежелательные последствия для бизнеса при взаимодействии с контрагентами.

- Увеличить долю бизнеса, который проверяет своих контрагентов.

Предпосылки и мотивация

Оценить надежность будущего бизнес-партнера, опираясь только на внешние признаки — например, на его рекламные кампании, дорогой офис или открытие новых филиалов, — может быть довольно сложно. Все это не гарантирует, что после подписания договора контрагент выполнит свои обязательства. Также трудно сразу понять, не является ли фирма однодневкой, а директор компании — номиналом.

Последствия от пренебрежения проверкой контрагентов могут быть разными: потеря денег и времени из-за сотрудничества с мошенниками, проверки от ФНС, доначисление налогов, даже блокировка счетов, перечисляет руководитель управления проектов «Тинькофф Бизнеса» Евгений Наумов.

«Поэтому, как бы убедительно ни выглядел контрагент, важно проверять его до сделки. Мы активно продвигаем культуру регулярной проверки контрагентов и хотим, чтобы эта полезная привычка была у каждого предпринимателя», — комментирует он.

Решение

Развивать максимально простой, понятный и информативный сервис проверки контрагентов.

Реализация

Разработка и развитие

Сервис проверки контрагентов — один из первых продуктов, который появился в личном кабинете «Тинькофф Бизнеса», рассказывает Евгений Наумов.

В 2021-м сервис дополнили новыми данными и более удобным интерфейсом. Кроме того, его перенесли в мобильное приложение. Реализация этого этапа заняла примерно шесть месяцев.

Еще полгода команда выводила продукт в открытый доступ. В марте 2022 года «Тинькофф Бизнес» запустил бесплатный сервис, доступный не только клиентам, но и всем пользователям в интернете.

Также в 2022 году появилась уникальная для сервисов проверки юридических лиц возможность — оставлять публичные отзывы организаций друг о друге. По словам Евгения Наумова, в сервисе проверки контрагентов от «Тинькофф» уже собраны сотни тысяч отзывов об организациях, оставленных их контрагентами.

«Мы видим миллионы связей между компаниями, поэтому можем быть уверены, какие из них действительно имеют двусторонние отношения и могут дать рекомендации друг другу. Другие контрагенты могут полагаться на отзывы, оставленные бизнес-клиентами «Тинькофф», чтобы составить дополнительное впечатление о том, с кем действительно стоит работать», — отмечает он.

Технологии и данные

Основные технологии сервиса — сбор и систематизация данных, краулинг, или, иными словами, поиск обновлений баз данных, а также machine learning, который позволяет привести полученные о компании данные в удобный для восприятия вид — без строк из полностью заглавных букв, с правильно расставленными знаками препинания и т.д.

Для составления карточки контрагента сервис собирает информацию с сайтов налоговой, Росстата, Федерального казначейства, Верховного суда, Единого федерального реестра сведений о банкротстве, Федеральной службы приставов и других официальных ресурсов. База обновляется каждый день.

Что можно узнать о контрагенте

«Тинькофф Бизнес» предлагает две версии сервиса для проверки контрагентов. Первой могут воспользоваться клиенты банка в личном кабинете или в приложении. Вторая доступна на сайте «Тинькофф» без авторизации.

В обеих версиях можно получить следующие данные.

- Реквизиты контрагента. Стоит обратить внимание на дату открытия бизнеса, на то, действует ли он сейчас, а также на размер уставного капитала. Если компанию открыли месяц назад, возможно, она является однодневкой. Минимальный уставной капитал в 10 тыс. руб. тоже может быть подозрительным фактором.

- Виды деятельности. Важно убедиться, что коды деятельности компании (коды ОКВЭД) совпадают с реальными услугами, которые она предоставляет. Множество кодов ОКВЭД, даже не связанных друг с другом, — нормальная практика для крупной корпорации, но это может быть подозрительно для ИП.

- Участие в госзакупках. Не является стопроцентной гарантией добросовестности контрагента, но вместе с другими позитивными факторами говорит о его надежности.

- Выжимка данных. В разделе «Светофор» информация группируется на позитивную, негативную и требующую внимания. Например, в последнюю группу может попасть информация о смене учредителей.

- Бухгалтерская отчетность. Данные из этого раздела помогут сделать вывод о финансовом положении компании.

Клиентам банка доступны дополнительные сведения.

- Информация о руководителе. Если человек управляет сразу несколькими десятками компаний, то это, скорее всего, номинальный директор, а контрагент является фирмой-однодневкой или выводит деньги за границу.

- Судебные дела. Подозрения могут вызвать несколько судебных разбирательств у одной компании, особенно если они касались качества работ и долгов.

- Массовость адреса или телефона. Контрагент может быть зарегистрирован по адресу или иметь телефон, которым пользуются другие фирмы. Если их очень много, это дает повод насторожиться. Фирмы-однодневки зачастую покупают юридический адрес, чтобы не тратиться на аренду офиса.

- Черные списки. Компания, которая участвовала в тендере, выиграла закупку, но нарушила условия контракта, попадает в реестр недобросовестных поставщиков. Эта информация отражается в карточке контрагента.

Без авторизации на сайте также доступны дополнительные сведения.

Лицензии. Сервис позволяет проверить, на какие виды деятельности бизнес оформил лицензии и когда они истекают. Закупать товары у контрагента без лицензии не стоит, поскольку его могут оштрафовать и конфисковать уже оплаченные товары.

История изменений данных. Если компания часто меняет адреса и виды деятельности, лучше перепроверить, действительно ли она переезжает и выходит на новые рынки.

Отзывы о контрагенте. Клиенты «Тинькофф Бизнеса» могут анонимно оценить контрагентов, с которыми сотрудничают официально и обмениваются платежами через «Тинькофф».

Евгений Наумов, руководитель управления проектов «Тинькофф Бизнеса»

«После запуска сервиса мы много работали с обратной связью пользователей и добавили важные для клиентов функции. Например, «Светофор», который позволяет быстро оценить надежность контрагента, бухгалтерскую отчетность и b2b-отзывы. Наш сервис единственный, где есть реальные, подтвержденные отзывы от юридических лиц, которые работали с компанией».

Результаты

Ежемесячно сервисом проверки контрагентов от «Тинькофф Бизнеса» пользуются несколько сотен тысяч человек. Благодаря сервису они принимают решение о работе с контрагентами или просто узнают нужную информацию о компаниях.

Планы и перспективы

Функционал сервиса расширяется после исследований и анализа обратной связи пользователей. В ближайшее время будут добавлены возможность подписаться на изменения у контрагента, возможность оставлять отзывы через приложение и отвечать на отзывы о своей компании.

Как рассрочка для клиентов помогает развивать бизнес

Бизнесу пришлось столкнуться с проблемами: экономические санкции, сбои в логистике, уход старых поставщиков, изменение спроса. Поведение покупателей тоже изменилось.

Покупатели ожидают постоянный рост цен. По данным Bloomberg, мировые цены на продукты достигли максимума в этом году. Все, что связано с ростом цен на товары и услуги, — вот главные причины для беспокойства покупателей. Это влияет на их поведение: например, в первую очередь клиенты покупают товары, на которые ожидают повышение цен и сокращение ассортимента.

Люди не могут позволить себе покупать так, как раньше. Общая тенденция — выше инфляция, меньше выбора в магазинах и денег у покупателей. Люди планируют траты и делают меньше спонтанных покупок.

Вырос показатель брошенных корзин: почти половина покупателей отказываются от покупки из‑за высоких расходов, к которым покупатели оказываются не готовы.

Снижение доходов, отмена премий, сокращение вакансий и рост безработицы — причины, по которым покупатели могут откладывать покупку до зарплаты или вообще отказаться от нее.

В этой ситуации рассрочка нивелирует проблему высокой цены. Она дает покупателям больше возможностей оплатить товар по более низкой цене и сразу пользоваться им.

Работает в кризис

Рассрочка — это растянутая во времени оплата, которая разделена на несколько платежей. Как и с кредитом, покупатель вносит платежи по рассрочке каждый месяц равными суммами. Но при этом не переплачивает за покупку.

Купить товар, оплатить услугу или работу можно с рассрочкой, оформленной через банк или напрямую через продавца. Рассрочка, которую заключили с банком, называется POS‑кредитованием. Проценты по рассрочке банку платит не покупатель, а бизнес: он как бы дает банку скидку в размере этих процентов. Продавец получает от банка сумму покупки за вычетом скидки сразу на счет. А банк сам следит за тем, чтобы покупатель вовремя вернул долг.

Например, компания продает мебель. Кресло в магазине стоит 30 000 ₽.

Компания подключает рассрочку. Теперь покупатель может взять кресло в рассрочку на год. Он сразу заберет покупку, а магазин получает сумму заказа сразу после оформления рассрочки.

Покупатель при этом выплатит ровно 30 000 ₽. Проценты нужно заплатить продавцу: если они составляют 2000 ₽, то продавец получает 30 000 ₽ − 2000 ₽ = 28 000 ₽. Можно считать это маркетинговыми расходами: в рассрочку покупают чаще, чем в кредит, к тому же рассрочка воспринимается покупателями положительно.

Выгодно бизнесу и покупателям

Рассрочка — это win‑win решение. Покупатель не тратит большую сумму, а товар забирает сразу. Бизнес получает сумму на счет в тот же день, не ожидая, пока покупатель выплатит рассрочку, то есть деньги не уходят из оборота.

«Могли бы доставлять воду в офисы, но создаем финтех для бизнеса»

Директор Тинькофф Бизнеса Игорь Иванов — о работе банка со средним и крупным бизнесом

Тинькофф состоялся и хорошо известен как банк для физических лиц и предпринимателей. Но в последние годы он активно развивает направление по обслуживанию компаний среднего и крупного бизнеса. Какие преимущества и особенные сервисы им может предложить финтех-банк, рассказал “Ъ” директор Тинькофф Бизнеса Игорь Иванов.

Выйти из полноэкранного режима

Развернуть на весь экран

Директор Тинькофф Бизнеса Игорь Иванов

Фото: Игорь Иванко, Коммерсантъ

— У Тинькофф на рынке репутация кредитной организации для частных клиентов и малого бизнеса, индивидуальных предпринимателей. Работа со средним и крупным бизнесом для банка новое направление? Или, может, вы решили кардинально поменять фокус?

— Фокус не меняем, это такое эволюционное развитие бизнеса. Тинькофф Бизнес работает на рынке уже восемь лет. Действительно, когда мы только запускали направление МСБ, то начинали с тех, кто наиболее близок к физлицам: ИП, которые работают сами на себя. Но чем лучше мы узнавали потребности бизнеса и создавали для них отдельные продукты, тем более крупные компании приходили к нам за решением своих задач. Сейчас у нас уже более 900 тыс. клиентов, среди которых есть как индивидуальные предприниматели, так и предприятия с многомиллиардным оборотом. Конечно, у них разные задачи и своя специфика, но всех их объединяет то, что им нужны стабильно работающие сервисы, гибкость и возможность управлять процессами удаленно через мобильное приложение, круглосуточная служба поддержки с персональным менеджером. Наша технологическая платформа адаптируется под потребности любого бизнеса вне зависимости от размера.

— Кто ваш типичный клиент из среднего бизнеса, из каких он отраслей экономики?

— Официально к среднему бизнесу относятся компании с годовой выручкой от 800 млн руб. до 2 млрд руб., численностью персонала до 250 человек и т. д. Но таких компаний на рынке всего несколько процентов.

Мы расширили для себя диапазон и относим к среднему бизнесу компании с годовым оборотом от 120 млн руб.— их доля составляет примерно 10% от всего бизнеса в России. На этом, пожалуй, «типичность» заканчивается.

У всех компаний разные потребности, которые отличаются в зависимости от отрасли. Например, мы для себя выделяем в отдельные направления обслуживание средних и крупных предприятий в онлайн-сфере, обслуживание средних и крупных предприятий в розничном офлайн-бизнесе и т. п.

Нет такого, что с одной отраслью мы работаем, а с другой — нет. Понятно, что в некоторых отраслях, где есть крупный игрок на банковском рынке, конкурировать сложнее, например в сельском хозяйстве. Но у нас более сильные позиции в digital-направлениях: в том, что связано с IT, с e-commerce, оптовой торговлей.

— По какому принципу средние и крупные компании выбирают банк? Есть ли вообще разница между выбором банка у этих категорий клиентов и малого бизнеса?

— Безусловно. Средний бизнес, в отличие от малого и микробизнеса, не выбирает банк исходя из стоимости обслуживания. Такие компании думают о том, как улучшить процессы, увеличить обороты наиболее эффективным способом. Им нужны готовые инструменты — необязательно банковские — которые позволят им сэкономить время на собственную разработку и быстрее достичь целевые метрики — P&L или какие-то еще.

Мы сфокусированы на том, чтобы создавать не банковские, а финтех-продукты. Мы любим говорить, что мы IT-компания с банковской лицензией.

Поэтому мы ищем точки применения наших технологий в конкретных отраслях и создаем решения, которые помогают бизнесу улучшать свои показатели, чтобы работа с нами становилась для них их собственным конкурентным преимуществом.

— Самый яркий пример — это наши продукты для рынка электронной коммерции, которые мы развиваем в рамках направления Tinkoff eCommerce.

В приеме платежей наш интернет-эквайринг признается лучшим с точки зрения надежности. Для онлайн-сервисов это очень важно, потому что если оплата не прошла с первого раза, то есть большая вероятность того, что клиент бросит корзину — передумает покупать.

В этом году мы идем дальше: добавляем Tinkoff Pay, технологии Tinkoff ID. Эти сервисы позволяют еще больше увеличить конверсию в покупку за счет того, что покупателям не нужно вводить лишние данные — они моментально авторизуются на сайтах. Мы добавляем возможность увеличения среднего чека за счет предоставления POS-кредитов и подключения BNPL-сервиса «Долями».

Эти сервисы пользуются очень большим спросом, и они являются нашим конкурентным преимуществом.

Помимо технологий у нас есть 30 млн клиентов-физлиц, которые выбрали карты «Тинькофф» своим основным платежным инструментом и с которыми мы находимся в постоянном контакте.

Это преимущество мы также используем, чтобы растить бизнес наших B2B-клиентов.

Бизнес может проводить рекламные кампании внутри наших приложений, предоставляя кэшбэки и скидки, и привлекать многомиллионную аудиторию. Это очень эффективно. Мы как банк знаем поведение потребителей точно не хуже, а может, даже лучше, чем рекламные сети.

Например, если маркетплейс хочет привлечь к себе новых клиентов, он может закупать рекламу в «Яндексе», в Mail.ru, Avito, а может пойти другим путем и купить ее у нас. А учитывая, что доля наших клиентов в интернет-покупках приближается к 30%, то кэшбэк в 5% на какое-то количество покупок может стать значительно более эффективным методом, чем классическая реклама. При этом сообщение можно таргетировать, например только на тех клиентов, которые пользуются конкурирующим сервисом. То есть мы не просто IT-компания с банковской лицензией, а IT-компания с банковской лицензией и огромным объемом данных.

— Если продолжить рассматривать бизнес в отраслевом разрезе, насколько схожи потребности малого и среднего бизнеса в e-commerce или все-таки они значительно разнятся?

— Короткий ответ: и малый, и средний бизнес ждет от нас одного и того же — увеличения продаж, только использует для этого разные инструменты. Возможности для среднего и крупного бизнеса я уже описал. А для малого бизнеса e-commerce сейчас это в первую очередь работа на маркетплейсах, так как они становятся основным каналом продаж. Здесь у нас есть решение «Тинькофф Селлер» — с помощью этого сервиса мы помогаем как раз малому бизнесу проводить аналитику и управлять продажами на нескольких площадках одновременно.

Но я думаю, что эволюционно рынок придет к тому, что через несколько лет будет возрождение независимого e-commerce. И тогда те решения, которые интересны среднему бизнесу, станут востребованы и у малого.

— А если взять крупных игроков на рынке e-commerce?

— У крупного бизнеса все эти решения уже есть. Собственники крупных онлайн-компаний, не связанных с маркетплейсами, не могут не ощущать влияния последних на рынок. И их задача сейчас — сохранить свою долю за счет эксклюзивности своих товаров и с помощью разных механик привлечения клиентов.

— Клиентская база по эквайрингу банка не равна клиентской базе, например, по расчетно-кассовому обслуживанию (РКО). Есть ли у вас желание, чтобы клиент обслуживался только у вас, и как вы работаете по этому поводу с клиентом?

— Тут, скорее, интересно, что делаете для этого?

— Общаться с клиентом, который пользуется хотя бы одним продуктом, гораздо проще, чем с тем, который ничем не пользуется. Поэтому мы ведем непрерывные диалоги с клиентами, у каждого из них есть персональные менеджеры, которые готовы решить любые вопросы. У нас сейчас меньше трети клиентов, пользующихся нашим эквайрингом, не пользуются нашим РКО.

— А можете назвать ваши целевые показатели? Количество клиентов? К чему стремитесь?

— Чем больше, тем лучше. (Смеется.) Но если серьезно, мы живем не в рамках KPI, у нас просто амбициозные цели. Давайте скажем, что мы хотим достичь 2 млн клиентов к концу 2025 года. Но если удастся это сделать быстрее, никто не расстроится.

— В прошлом году вас не коснулись ограничительные меры, и, полагаю, к вам пришло много клиентов из других банков. Удалось ли их быстро «переварить»?

— Такого наплыва клиентов, как в 2022 году, мы действительно не ожидали. И это был очень большой вызов. Узким горлышком был штат валютных контролеров, потому что это весьма специфические профессиональные навыки и нельзя стать валютным контролером за два дня. Поэтому нам временно пришлось увеличивать сроки обработки документов, хотя мы и укладывались во все предписанные рамки. Затем мы быстро перекинули в ВЭД IT-ресурсы: автоматизировали много процессов по валютному контролю. А вот с точки зрения воронки продаж и обслуживания у нас особых проблем не было, потому что эта история гораздо проще масштабируется и переключается.

— А пришедшие новые клиенты ждали каких-то специфических сервисов от вашего ВЭД или все же им было главное, чтобы деньги уходили?

— Нет, потребностей в специфических сервисах не было и нет: от банка прежде всего ждут, чтобы деньги можно было отправить и получить. Все, кто ведет экспортно-импортную деятельность, лучше нас знают, как поправить логистику или создать цепочку юридических лиц в «дружественных» странах. Бизнес быстро адаптировался и сам нашел решения.

— Они переходили к вам на комплексное обслуживание?

— Крупный бизнес может спокойно работать и с пятью, и с десятью банками по разным направлениям. Таким образом, в прошлом году какие-то компании полностью переходили к нам на обслуживание, какие-то переводили только валюту. Плюс у крупного бизнеса есть определенные ковенанты при кредитовании. То есть они даже при всем своем желании не могут взять и полностью перейти на обслуживание в другой банк.

— Как изменилась ситуация после введения санкций уже против вашего банка? Остались ли у вас какие-то конкурентные преимущества?

— Попадание нас под санкции не повлияло на деятельность наших клиентов. Прежде всего потому, что товарооборот в долларах и евро во всей экономике очень сильно сократился, расчеты в долларах и евро за год постепенно сошли на нет. Очень большая доля трансграничных операций идет через Китай, через Турцию, через, может быть, Гонконг. К тому же все клиенты к этому готовы — для них это не является чем-то неожиданным, у всех готовы резервные пути. Кроме того, за этот год инфраструктура валютных переводов очень сильно прокачалась — например, многие страны начали использовать СПФС.

— По каким внешним направлениям сейчас происходит основная работа?

— Китай, Турция, Казахстан, Сингапур.

— В плане управления ликвидностью какие есть потребности у бизнеса и как вы их удовлетворяете?

— Когда только запускались, мы не думали, что будем кредитовать бизнес — казалось, что это очень сложно и долго. Но со временем, когда клиент «подрос» и от микробизнеса мы пришли к малому, стало очевидно, что без кредитов никуда. И где-то четыре года назад мы запустили кредитование бизнеса.

По понятным причинам наша кредитная мысль выросла из ритейла, поэтому мы начали с самых маленьких чеков и самых коротких кредитов. Полагаю, что в количестве кредитов мы безусловный лидер. По крайней мере в определенных срезах это точно так.

Если же говорить про средний и про крупный бизнес, где возникает история анализа ликвидности, андеррайтинга, инвесткредитов, там у нас не такая богатая экспертиза. Мы только учимся. И в этом сегменте мы пока фокусируемся на чеках до 200 млн руб. Но самая наша главная цель — чтобы выдача кредита была быстрой. Мы не тешим себя и клиентов иллюзиями, что можем дать много денег, хотя в каких-то исключительных случаях и такое возможно. Наш фокус — минимальное время от заявки до одобрения (или отказа), поэтому у нас можно узнать сумму кредита даже без открытия расчетного счета.

— То есть вы не двигаетесь в сторону крупных клиентов с точки зрения более точечной оценки их бизнеса и увеличения сумм кредитов?

— Мы хотим строить долгую историю. Нам не нужен результат здесь и сейчас. Мы достаточно консервативный в плане кредитного риска банк, поэтому мы копим статистику и анализируем данные. Сейчас мы выдаем кредиты до 200 млн руб. Как только научимся хорошо их выдавать, получим диверсификацию портфеля, будем увеличивать наши чеки.

— А если говорить о компаниях, у которых, наоборот, есть свободные средства, какие решения у вас есть для них?

— В начале этого года мы запустили «Инвестиции для бизнеса». Пока предлагаем компаниям один продукт — биржевой овернайт, который можно открыть в мобильном приложении или в личном кабинете Тинькофф Бизнеса. Он позволяет получить доходность выше, чем по классическим банковским овернайтам.

Сейчас на бирже активно торгуют всего порядка 1,5 тыс. юридических лиц, потому что порог для входа достаточно высокий.

Мы хотим сделать инвестиции для бизнеса такими же доступными, как инвестиции для физлиц, чтобы компании могли размещать свободные средства в биржевые инструменты в соответствии со своей политикой управления ликвидностью.

В дальнейшем бизнес с нашей помощью сможет вкладываться в акции, облигации и фонды. Кроме того, мы смотрим в сторону более сложных продуктов — думаем, например, над запуском хеджирования валютных рисков: здесь есть потребность как у продавцов, так и у покупателей понимать, что по контракту через три месяца они заплатят или получат определенную сумму.

— Тинькофф — это и технологичная компания, и банк. Какие ваши технологии и новые сервисы могут понадобиться бизнесу уже в ближайшее время?

— Я уже упомянул о части сервисов, над которыми мы активно работали весь прошлый год и которые вошли в рынок. Например, сейчас очень быстро набирает активную базу Tinkoff ID.

Если мы говорим про более широкую аудиторию, то это Tinkoff API. Здесь мы даем бизнесу много инструментов для автоматизации процессов. Так, у нас очень широкий набор возможностей по управлению бизнес-картами, чем, в частности, активно пользуются службы доставки. Например, когда нужно, чтобы конкретный курьер провел платеж на определенную сумму в нужное время — чтобы он выкупил заказ клиента в магазине, оплатил его бизнес-картой и доставил по адресу. Это очень популярный наш продукт — им пользуется весь рынок.

Через наш API также открывается большой спектр возможностей по расчетам компаний с физлицами и самозанятыми. Это используют и таксопарки, и сервисы по выкупу автомобилей, и сервисы по подбору персонала. Если говорить про расчеты с самозанятыми, то здесь мы автоматически рассчитываем за них налоги и проверяем актуальность статуса, чтобы для бизнеса не было рисков.

— А что по поводу ваших небанковских сервисов? Востребованы ли такие услуги для среднего бизнеса? И если востребованы, то какие?

— По моему мнению, мы все-таки должны создавать продукты и решения, у которых есть дополнительная ценность к тому, что делает компания с банковской лицензией. Например, мы как Тинькофф, используя нашу экспертизу в логистике, наши объемы, можем устроить доставку воды в офисы. Это, возможно, будет даже прибыльно. Почему нет? Но мы отдаем приоритет тем вещам, которые нам дадут больший возврат на капитал.

Конечно, у нас много небанковских сервисов, у которых есть синергия с финансовыми продуктами, например бухгалтерия. Мы полностью автоматизируем бухгалтерию для компаний на упрощенной системе налогообложения и предоставляем бухгалтеров на аутсорсе для остальных.

Кроме того, нам интересен экспорт наших внутренних технологий наружу.

Например, у нас есть платформа речевой аналитики. Наше решение встраивается в колл-центры крупных компаний, где оно помогает автоматизировать работу операторов и повысить качество обслуживания клиентов, находить негатив или целевые сообщения в диалоге за считаные секунды.

Также у нас есть голосовые роботы, которые часто используют наши партнеры для работы с клиентами. Достаточно много IT-решений, которые мы готовы ретранслировать вовне.

Беседовала Олеся Ошанина

- «Банк». Приложение №54 от 30.03.2023, стр. 3