Получить 36 тыс. от государства: как работает новая программа сбережений

В России начинает действовать программа долгосрочных сбережений граждан (ПДС), которая позволит гражданам самим копить на пенсию. Государство при этом будет софинансировать вложения на сумму до 36 тыс. рублей. О том, как это работает, пишут «Известия» .

Закон о программе долгосрочных сбережений, подписанный в июле 2023 года президентом России, вступает в силу в январе 2024 года. Цель инструмента — формирование дополнительного дохода россиян после выхода на пенсию и создание финансовой подушки безопасности.

Участвовать в программе могут все россияне от 18 лет. Для этого нужно заключить договор с негосударственным пенсионным фондом (НПФ). Граждане будут самостоятельно делать взносы на свой счет, также есть возможность перевести пенсионные накопления, сформированные с 2002 по 2014 год.

Первые три года государство будет софинансировать вложения — на сумму до 36 тыс. рублей. При этом сумма софинансирования зависит от дохода участника ПДС. Например, если гражданин зарабатывает до 80 тыс. рублей в месяц, формула следующая: 1 рубль взноса на 1 рубль от государства. При высоком доходе формула меняется.

Программа подразумевает периодические выплаты на срок от десяти лет или пожизненно, которые можно начать получать через 15 лет после вступления в ПДС или по достижении 55 лет для женщин и 60 лет — для мужчин. Всю сумму можно получить и сразу, а также забрать досрочно в случае особой жизненной ситуации.

До конца 2024 года в ПДС может вступить свыше 1,5 млн человек, считает старший вице-президент, руководитель блока «Управление благосостоянием» Сбербанка Руслан Вестеровский. По его оценке, вложения в программу за год могут превысить 45 млрд рублей.

Впрочем, участник рынка рассказал «Известиям», что технически программа будет готова не ранее июля этого года, так как до сих пор не решены вопросы с налоговым вычетом и типовой формой договоров. Вестеровский отмечает, что для привлечения граждан перевод накоплений в НПФ нужно упрощать.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Минфин представил программу накоплений россиян со страховкой на ₽2,8 млн

Минфин и Банк России разрабатывают программу долгосрочных сбережений — новый инструмент для получения дополнительного дохода после выхода на пенсию или в случае трудных жизненных ситуаций. Об этом сообщается в телеграм-канале Минфина России. «Программа долгосрочных сбережений, разработанная Минфином и Банком России, направлена, с одной стороны, на получение гражданами дополнительного дохода в будущем, с другой стороны, на стимулирование источников внутреннего финансирования экономики. Новый финансовый инструмент поможет создать «подушку безопасности» граждан на длительную перспективу. Государство будет стимулировать людей думать о будущем, софинансируя и страхуя эти сбережения», — отметил министр финансов Антон Силуанов. Глава ведомства также заявил, что Минфин проработает законодательство для создания новой программы в первой половине 2023 года, сообщает ТАСС.

Как будет устроена программа долгосрочных сбережений

После запуска программы ее участники должны будут выбрать оператора, который будет управлять их активами и инвестировать их в ценные бумаги . Кроме того, проект предполагает возможность заключить договоры с несколькими операторами, чтобы снизить риски. В рамках программы граждане смогут добровольно сформировать сбережения за счет взносов, материнского капитала, средств в накопительной части пенсии, которая заморожена с 2014 до 2025 года, а также дохода от инвестирования всех этих средств оператором. Накопления будут вкладываться в облигации федерального займа (ОФЗ), инфраструктурные облигации, корпоративные облигации и прочие ценные бумаги, заявили в Минфине. Контролировать инвестирование будет Банк России.

Президент России Владимир Путин 5 декабря подписал закон, который снова продлил заморозку накопительной части пенсий — до конца 2025 года. Накопительная пенсия в России заморожена с 2014 года. Раньше платеж работодателя на пенсионное обеспечение делился на две части — 16% от фонда оплаты труда на выплату страховых пенсий нынешним пенсионерам и 6% — на накопления самого работника. С 2014 года отчисления в размере 6% от зарплаты идут на выплаты нынешним пенсионерам — то есть в страховую часть. До 2014 года граждане могли самостоятельно решать, направлять деньги на формирование накоплений или передать в страховую часть, увеличив баллы для расчета размера пенсии.

Программа также допускает софинансирование государством добровольных взносов граждан, которое может составить до ₽36 тыс. в год. Средства программы долгосрочных сбережений будут застрахованы по аналогии с банковскими вкладами — сейчас клиенты российских банков при отзыве лицензии или банкротстве банка получают 100% от суммы застрахованного банковского вклада, но не более ₽1,4 млн по всем счетам в одном банке. Как пишет ТАСС, программа будет предусматривать страхование внесенных средств на сумму ₽2,8 млн. Также Минфин прорабатывает возможность получать налоговый вычет в размере до ₽52 тыс., если в течение года взносы гражданина на счет программы составляют до ₽400 тыс. В таком случае размер налогового вычета от этой суммы соответствует размеру налога на доходы физических лиц (НДФЛ) в 13%. В особых жизненных обстоятельствах участники программы смогут получить накопленные деньги в полном объеме, например, при выявлении тяжелых заболеваний, установлении инвалидности первой группы, смерти родственника, приобретении первого жилья, потери работы и нахождении на учете в органах службы занятости дольше шести месяцев.

Какие еще варианты стимулирования накоплений обсуждались в Минфине и ЦБ

Ранее Минфин анонсировал, что планирует стимулировать долгосрочные накопления с помощью нового типа индивидуального инвестиционного счета (ИИС). ИИС-3 предполагает единый налоговый вычет из НДФЛ, десятилетние договоры негосударственного пенсионного обеспечения и на полисы страхования жизни сроком не менее 10 лет, сообщали «Ведомости». Средства со счета нельзя будет вывести раньше установленного срока, за исключением отдельных тяжелых жизненных ситуаций, а минимальный срок владения может составить от пяти до 10 лет, но вопрос по-прежнему обсуждается, сообщали в Минфине. Для получения вычета можно будет иметь не более трех долгосрочных продуктов одновременно, размер ежегодных взносов по ИИС-3 ограничен не будет. Инвестор сможет и получить вычет со взносов по итогам первого года, и освободить от налога доход от инвестиций после закрытия счета.

В конце октября 2019 года Минфин представил для общественного обсуждения законопроект о гарантированном пенсионном плане (ГПП), который разрабатывался совместно с ЦБ. Согласно документу, ГПП предполагал полностью добровольный характер — работникам должны были предоставить право потребовать от работодателя зарегистрировать их в реестре участников системы или же подключиться к системе самостоятельно через сайт госуслуг, но никакой обязательной подписки на накопительную пенсию вводить не планировалось. Предполагалось, что участники ГПП смогут по своему усмотрению устанавливать и изменять размер пенсионных взносов, в том числе приостанавливать их уплату на срок до пяти лет.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее

Программа долгосрочных сбережений: новый закон от Минфина. Плюсы и минусы

Владимир Путин подписал закон, который позволит россиянам добровольно копить на пенсию, но по-прежнему с помощью НПФ. Государство будет софинансировать программу в 2024–2026 годах, и этот срок может быть продлен

Фото: Shutterstock

- Условия программы

- Как принять участие

- Доходность

- Критика

В России с 1 января 2024 года запустят программу долгосрочных сбережений. Соответствующий закон подписал президент Владимир Путин.

Программа долгосрочных сбережений (ПДС) — это добровольный накопительно-сберегательный продукт для граждан с участием государства. Проект предполагает активное самостоятельное участие граждан в накоплении капитала на пенсию.

Документ был инициирован правительством, основными авторами законопроекта выступили Минфин и Банк России. Программа долгосрочных сбережений стала итогом работы по реформированию системы пенсионных накоплений граждан, которая велась с 2016 года. Целью новой программы стало не только формирование дополнительного дохода россиян на пенсии, но и создание финансовой подушки безопасности в случае наступления особых жизненных ситуаций.

Закон о программе долгосрочных сбережений граждан (от 10 июля 2023 № 299-ФЗ) вступит в силу 1 января 2024 года, за исключением положений, для которых установлены иные сроки вступления их в силу.

Условия программы долгосрочных сбережений граждан

Государство гарантирует различные стимулы для участников программы долгосрочных сбережений:

- софинансирование до ₽36 тыс. в год в течение трех лет после вступления в программу. Ранее РБК выяснил, что ко второму чтению в проекте появились поправки о том, что правительство оставляет за собой право продлевать срок софинансирования. На господдержку смогут рассчитывать те, кто будет делать ежегодные взносы по договору долгосрочных сбережений в сумме не менее ₽2 тыс.;

- ежегодный налоговый вычет на сумму взносов до ₽400 тыс. в год, возврат на руки до ₽52 тыс.;

- внесенные средства граждан будут застрахованы на сумму ₽2,8 млн;

- участие в программе возможно с 18 лет;

- деньги будут аккумулироваться в негосударственных пенсионных фондах (НПФ), которые смогут их инвестировать в инструменты с низким риском под регуляторным присмотром Банка России;

- минимальный срок участия в программе — 15 лет. Раньше, до истечения 15-летнего срока, участники программы смогут начать получать выплаты в случае достижения 55 лет женщинами и 60 лет мужчинами (старые границы пенсионного возраста);

- забрать часть накоплений или всю сумму целиком досрочно без потери процентного дохода будет можно при наступлении «особых жизненных ситуаций» — на оплату дорогостоящего лечения участнику программы (перечень видов дорогостоящего лечения утверждается правительством), а также при потере кормильца. Как ранее писал РБК, получение высшего образования ребенком, которое было указано в первоначальной версии законопроекта, исключено из числа «особых жизненных ситуаций» ко второму чтению;

Участники программы будут определять ее условия в индивидуальном порядке с негосударственным пенсионным фондом. В частности, выбрать период регулярных выплат после этапа накоплений (в базовых условиях срок десять лет) или договориться с НПФ о единовременной выплате.

В окончательном виде закон также предусматривает предельные размеры вознаграждения НПФ относительно индикатора ЦБ. В качестве рабочей версии обсуждается вариант, что таким бенчмарком может стать таргетируемая Банком России инфляция, сказал РБК источник, знакомый с ходом дискуссий по программе. О том, что бенчмарком для вознаграждения НПФ может быть уровень инфляции, говорил и директор департамента финансовой политики Минфина Иван Чебесков в интервью «РБК Инвестициям».

Ранее также стало известно, что налоговый вычет, который предусмотрен по программе долгосрочных сбережений, будет учитываться из совокупных взносов по:

- договорам долгосрочных сбережений;

- договорам негосударственного пенсионного обеспечения;

- договорам долгосрочного страхования жизни;

- индивидуальным инвестиционным счетам.

Как уточнили «РБК Инвестициям» в пресс-службе Минфина, вычет будет предоставляться с максимальной суммы до ₽400 тыс. за год, которая в свою очередь складывается из взносов по указанным продуктам.

Список особых жизненных ситуаций, указанных в программе о долгосрочных сбережениях, может быть синхронизирован с аналогичным списком для изъятия средств без потери дохода и налоговых вычетов с индивидуального инвестиционного счета третьего типа (ИИС-3).

«Мое мнение такое, что было бы хорошо их синхронизировать. Потому что гражданину будет понятнее получить единый список жизненных ситуаций по двум продуктам. В теории к таким ситуациям может быть добавлено образование, покупка жилья, смерть близкого родственника, гибель кормильца», — сказал Иван Чебесков.

Законопроект об ИИС-3 пока не внесен в Госдуму. В текущем варианте в список особых жизненных ситуаций, при которых можно будет вывести деньги с ИИС-3 досрочно без потери льгот, входит только оплата дорогостоящего лечения. При этом выведенные деньги пойдут не на счет инвестора — согласно проекту, брокер по поручению клиента отправит средства в медицинскую организацию или индивидуальному предпринимателю в сумме, которая будет указана в договоре и счете на оплату лечения.

Председатель Банка России Эльвира Набиуллина в мае заявила, что регулятор обсуждает с правительством список ситуаций, при которых с ИИС-3 можно будет снимать средства без потери льгот. «На наш взгляд, этот набор изъятий (средств раньше истечения срока действия ИИС. — «РБК Инвестиции») должен быть шире, чем просто жилье или дорогостоящее лечение. Потому что это сделает более привлекательным этот инструмент», — сказала она.

Как принять участие в программе долгосрочных сбережений

Кто может участвовать

Участником программы долгосрочных сбережений может стать гражданин Российской Федерации, достигший возраста 18 лет.

Договор долгосрочных сбережений можно заключить в пользу своего ребенка или любого другого лица независимо от его возраста.

Какие нужны документы

Для участия в программе потребуется заключить специальный договор с НПФ. Гражданин имеет право заключить неограниченное количество договоров долгосрочных сбережений.

Сколько вносить денег

Сбережения участника программы могут поступать из следующих источников:

- собственные взносы. Размер и периодичность внесения сберегательных взносов участник программы долгосрочных сбережений определяет самостоятельно и добровольно;

- софинансирование государства;

- инвестиционный доход;

- средства пенсионных накоплений. В программу можно перевести средства накопительной пенсии, которая заморожена с 2014 года.

Сколько доплатит государство

Государство будет софинансировать накопления в течение трех лет — в 2024–2026 годах. Для получения доплаты от государства участник программы должен будет внести взносы в размере не менее ₽2 тыс. за год. Срок господдержки может быть продлен по решению правительства России.

Власти разделили потенциальных участников на три категории, для каждой из которых будет действовать своя формула расчета софинансирования:

- среднемесячный доход до ₽80 тыс. Формула: ₽1 государства на ₽1 гражданина. Для получения максимального размера поддержки гражданам с доходами до ₽80 тыс. нужно будет внести в программу ₽36 тыс. в год — и государство удвоит эту сумму;

- среднемесячный доход в размере ₽80–150 тыс. Формула: ₽1 государства на ₽2 гражданина. Чтобы получить максимальный объем софинансирования, за год нужно будет вложить ₽72 тыс. в программу долгосрочных сбережений;

- среднемесячный доход выше ₽150 тыс. Формула: ₽1 государства на ₽4 гражданина. Чтобы получить со стороны государства поддержку в размере ₽36 тыс., необходимо будет направить на долгосрочные накопления как минимум ₽144 тыс. в год.

Исходя из формул софинансирования, каждый участник сможет получить от государства до ₽108 тыс. за три года (по ₽36 тыс. в год).

Доходность программы долгосрочных сбережений

Доходность долгосрочных сбережений будет складываться индивидуально для каждого участника и зависеть от следующих факторов:

- суммы самостоятельных взносов;

- периодичности самостоятельных взносов;

- суммы, которую внесет государство, исходя из среднемесячного дохода участника. Так, например, граждане с ежемесячным доходом до ₽80 тыс., вкладывая самостоятельно ₽36 тыс. в первые три года работы программы, гарантированно получают 100%-ную доходность, благодаря добавленным от государства ₽36 тыс. А граждане с ежемесячным доходом ₽80–150 тыс. получат доходность 50%, если самостоятельно внесут ₽72 тыс. Тем, кто зарабатывает ₽150 тыс., можно рассчитывать на доходность в 25%, так как на их самостоятельные взносы в размере ₽144 тыс. в год государство добавит все те же ₽36 тыс.;

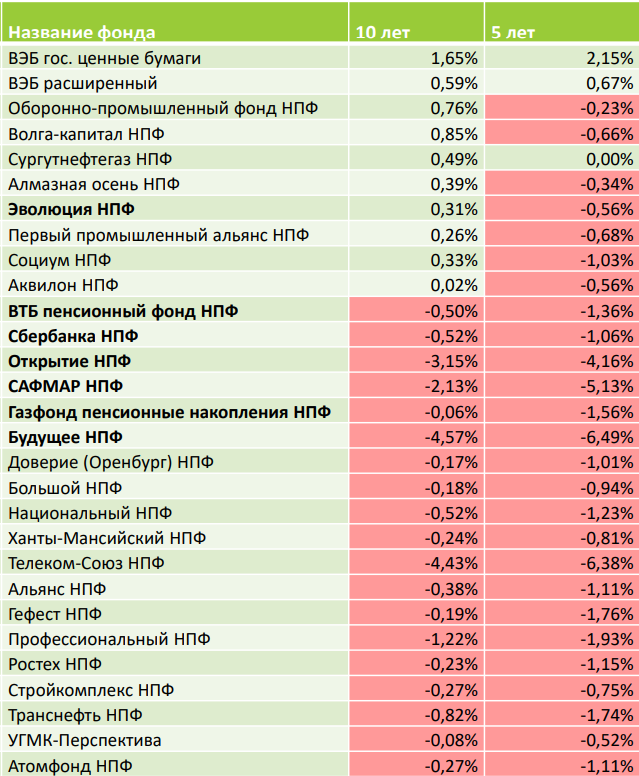

- размера инвестиционного дохода, который зависит от эффективности работы НПФ. Для справки, средневзвешенная доходность пенсионных накоплений в негосударственных пенсионных фондах до вычета комиссий в 2022 году составила 5,1%. При этом годовая инфляция в 2022 году была на уровне 11,94%. По подсчетам независимого финансового советника, директора проекта «Рост сбережений» Сергея Кикевича, реальную доходность (номинальная доходность минус инфляция) пенсионных накоплений за предыдущие десять лет смогли показать только восемь НПФ. По его словам, все остальные фонды фактически теряли деньги клиентов, так как их доходность не превышала инфляцию. Среднегодовая номинальная доходность по всем НПФ за десять лет составила +6,49%. Но за минусом среднегодовой инфляции за тот же период в размере 7,06% среднегодовая реальная доходность была отрицательной — -0,61%;

- размера ежегодного налогового вычета. Для получения максимального налогового вычета в размере ₽52 тыс. сумма взносов должна быть не менее ₽400 тыс. в год. Если налоговый вычет уложится в указанный лимит, то плюс к доходности составит 13% годовых;

- размеров комиссий и дополнительных вознаграждений, которые будут вычитаться из базовой суммы и инвестиционного дохода. Согласно закону, постоянное вознаграждение НПФ за услуги в 2024–2026 годах будет в размере 0,6% средней совокупной стоимости средств, с 2027 года — 0,5%. Плюс НПФ смогут брать переменное вознаграждение: 20% от части дохода, которая не превышает индикатор ЦБ, и 25% от части дохода, которая превысит индикатор ЦБ. Как говорилось выше, бенчмарком для вознаграждений может стать таргетируемая Банком России инфляция.

Среднегодовая реальная доходность НПФ в 2013-2022 годах и в 2018-2022 годах (Фото: Сергей Кикевич)

Пример расчета доходности ПДС, который приводил министр финансов Антон Силуанов в апреле 2023 года:

Если человек с доходом ₽80 тыс. в месяц, или около миллиона в год, вложит в систему долгосрочных сбережений 10% дохода, то получит доплату от государства в размере ₽36 тыс. плюс налоговый вычет на ₽12 тыс. «Итого под ₽50 тыс. Это прямая выгода и отличие от простого вложения денег [на депозит] в банк», — заключал министр.

Пример расчета доходности ПДС, который привел директор департамента финансовой политики Иван Чебесков в интервью «РБК Инвестициям» в июне 2023 года:

«Допустим, вы вложили ₽400 тыс. в год в ПДС. Доходность по ПДС складывается из трех компонентов: вы получите налоговый вычет ₽52 тыс., а это уже доходность 13%. Такой доходности нет на депозитах. Плюс получите ₽36 тыс. по софинансированию. Это еще 9% дополнительно. Плюс инвестиционная доходность при рыночной доходности по инструментам, которая, допустим, составит 8%, это еще ₽32 тыс.».

Критика программы долгосрочных сбережений

Эксперты, которых ранее опрашивали «РБК Инвестиции» об их оценке привлекательности ПДС, обращали внимание на следующие негативные для участников факторы:

- низкая ликвидность — возможность распоряжаться собственными деньгами после вступления в программу долгосрочных сбережений существенно меньше, чем при самостоятельном инвестировании;

- долгий срок участия в программе — программа на 15 лет (или до 55/60 лет);

- ограниченный список особых жизненных ситуаций, при которых можно изъять средства без потери дохода, — на оплату дорогостоящего лечения участнику программы (перечень видов дорогостоящего лечения утверждается правительством), а также при потере кормильца;

- высокие комиссии НПФ;

- низкая доходность НПФ;

- ограниченность списка инструментов, в которые НПФ имеет право инвестировать;

- страхование только взносов в размере ₽2,8 млн. Инвестиционный доход не страхуется.

Ольга Копытина

Как будет работать программа долгосрочных сбережений: ответы на вопросы

Принят закон о системе долгосрочных сбережений. Со следующего года вкладчики банков смогут копить по специальной программе — часть средств они смогут вносить сами, а часть добавит государство, которое в результате получит «длинные деньги» для экономики.

Власти обещают, что новая программа поможет создать каждому внушительную «подушку безопасности». / РИА Новости

Но, как говорят в Центробанке, и населению этот новый сберегательный продукт выгоден. Он позволит гражданам получать дополнительный доход в будущем или создать для себя «подушку безопасности». Как будет работать новая система?

Обязательна ли новая программа?

Нет, это дело добровольное. Программа рассчитана на тех, у кого есть возможность откладывать средства. Предполагается, что она даст возможность гражданам обеспечить себе более высокий уровень жизни при выходе на пенсию.

Из каких средств будут формироваться долгосрочные сбережения?

Из регулярных взносов с зарплаты и пенсионных накоплений (новые поступления заморожены с 2014 года). Сформированные до 2014 года пенсионные накопления в НПФ также можно будет переносить в новую программу.

Когда программа начнет работать?

С 1 января 2024 года. В Центробанке рассчитывают, что она получит широкое распространение еще примерно через год. Потенциальное число граждан, которые могут прийти в программу, составляет 30 млн человек, оценивают в ЦБ.

В чем отличие программы от индивидуальных инвестиционных счетов?

Индивидуальные инвестиционные счета (ИИС) не всегда позволяют сформировать накопления, так как они ориентированы скорее на среднесрочные инвестиции. А цель программы долгосрочных сбережений — создать возможности для накоплений.

Кроме того, новая сберегательная программа также даст возможность получать сильно необходимые «длинные деньги» для всей российской экономики, которой всегда нужны инвестиции с различными сроками длительности.

Кто сможет принять участие в программе?

Все российские граждане возрастом от 18 лет. Причем копить в ее рамках можно будет и в пользу третьих лиц — например, ребенка. Оптимальный возраст вхождения в программу — в 25-30 лет.

Наследуются ли эти деньги?

Да, деньги, вложенные в рамках новой программы, будут наследоваться в полном объеме за вычетом выплаченных средств (за исключением того случая, когда ее участнику назначена пожизненная периодическая выплата).

Можно ли досрочно забрать деньги?

Можно, причем в любой момент. Но досрочно без потери дохода вывести их можно будет только в особых жизненных ситуациях. Среди них оплата дорогостоящего лечения участнику программы или, например, потеря кормильца. Итоговый перечень видов дорогостоящего лечения утвердит правительство.

При досрочном выходе из программы по собственному желанию можно забрать только деньги, внесенные лично. Средства же, полученные от государства, и накопительную часть пенсии, которую перевели в программу, выплачивать не будут. Также если вы уже получили налоговый вычет, придется его возместить государству.

На какой срок заключается договор?

Пока предполагается начать программу от срока в 5 лет с постепенным удлинением до 15 лет. То есть выплаты можно начать получать не раньше, чем через 15 лет или по достижении 60-летнего возраста у мужчин и 55-летнего — у женщин.

Куда будут вкладываться деньги?

В консервативные финансовые инструменты. В облигации федерального займа (ОФЗ), инфраструктурные облигации, корпоративные облигации российских компаний, а также другие ценные бумаги. Всё — под контролем Центробанка.

В основном планируется инвестировать в российские активы. Хотя нет никаких прямых запретов для НПФ по зарубежным инструментам. В процессе, скорее всего, будут участвовать различные финансовые инструменты при условии, что они, во-первых, надежные и, во-вторых, из дружественных юрисдикций.

В чем преимущество программы?

Во-первых, система страхования данных накоплений будет в два раза выше нынешней планки по страхованию банковских вкладов — 2,8 млн рублей против 1,4 млн рублей. Деньги страхуются государством в лице Агентства по страхованию вкладов (АСВ). По программе также предусмотрены налоговые вычеты (вернется до 52 тыс. рублей ежегодно при уплате взносов до 400 тыс. рублей, здесь механизм аналогичен ИИС, возвращается таким образом 13%).

Во-вторых, предусмотрено софинансирование уплачиваемых взносов граждан государством, оно может составить до 36 тыс. рублей в год в течение трех лет после вступления в программу.

Государственная поддержка будет предоставляться в том случае, если гражданин ежегодно вносит по договору не менее двух тысяч рублей. Потом срок государственного софинансирования может быть продлен. Решение примет правительство в зависимости от бюджетных возможностей.

Что нужно для вступления в программу?

Потенциальному участнику следует выбрать одного или нескольких операторов, которые будут инвестировать ваши деньги и управлять ими. Затем необходимо заключить договор и уплачивать в рамках программы добровольные взносы. Определить величину первого взноса, периодичность и сумму регулярного пополнения счета, а также сроки дальнейших выплат можно будет самостоятельно.