Карты с длительным льготным периодом: в чём подвох?

Во время поиска кредитки заёмщики обращают внимание на длительность льготного периода. Нередко именно этот показатель становится решающим фактором при выборе карты. В материале рассмотрим особенности долгого льготного периода и ответим на вопрос, какие подводные камни могут скрываться за ним.

Поделиться

Что такое льготный период

Льготный период – это время, в течение которого владелец карты тратит деньги с кредитки и не платит проценты. Обычно банки дают 50-60 дней. Первые 30 дней держатель пластика совершает покупки, а в следующие 20-30 дней погашает долг. Если успеть внести все деньги до конца льготного периода, проценты платить не придётся.

Однако часто возникает сложность с тем, как рассчитать льготный период. Это зависит от политики банка. Началом беспроцентного периода могут служить: первое число календарного месяца, дата заключения договора, дата первой операции по карте, дата активации карты. Уточните этот момент перед оформлением пластика в банке. Также это условие должно быть указано в кредитном договоре.

Как считается льготный период

Всегда обращайте внимание на пункт договора, в котором сказано о том, когда начинает течь льготный период. Часто заёмщики полагают, что это происходит после первой траты по кредитке. Но в разных банках условия могут отличаться. Например, отсчёт льготного периода по карте «100+» Промсвязьбанка начинается с первой покупки. А вот по кредитке «Элемент 120» Почта Банка течение беспроцентного периода стартует с момента оформления пластика. Дата первой покупки при этом значения не имеет.

Существуют 2 основные схемы расчёта льготного периода. Разница между ними в том, сколько дней банк отводит на погашение долга по каждой из операций.

В первом случае задолженность за покупки (независимо от даты) в течение льготного периода должна быть погашена до конца этого срока. По такому принципу действует карта «100 дней без процентов» Альфа-Банка. Беспроцентные 100 дней начинают отсчитываться только после первой покупки по карте. Допустим, заёмщик совершил первую покупку по карте 10 сентября. В этом случае 100 дней истекают 19 декабря. Задолженность по всем покупкам, совершённым в эти 100 дней, нужно будет погасить до этой даты. Не имеет значения, когда совершена покупка. Даже если это произошло в конце льготного периода, погасить долг придётся до 19 числа. На деле получается, что заявленные 100 дней льготного периода действуют только для самой первой покупки, для следующих трат беспроцентный период будет всё время уменьшаться. Когда закончится первый льготный период, следующие 100 дней без процентов начнутся после первой покупки по карте.

По другой схеме работает карта «240 дней без %» от УБРиР. Первый беспроцентный период начинает течь с даты оформления договора и длится 240 дней для покупок, совершённых с даты начала льготного периода до расчётной даты. В каждом месяце расчётная дата соответствует числу оформления договора. Для трат, совершённых в следующий расчётный месяц, открывается новый льготный период.

Рассмотрим на примере. Карта была оформлена 20 сентября. Все покупки, которые вы оплачивали кредиткой в течение 30 дней – с 20 сентября по 20 октября, попадают в первый расчётный период. Задолженность по ним нужно погасить до 20 мая следующего года. Задолженность за покупки, которые владелец карты совершит в следующем расчётном периоде – с 20 октября по 20 ноября, нужно погасить до 20 июня и так далее.

Имейте эти различия в виду при выборе кредитки.

Желание тратить больше

При долгом льготном периоде срабатывает психологический приём. Клиент понимает, что возвращать долг нужно только через несколько месяцев, и начинает тратить по кредитке больше. Со временем шансы выйти за рамки беспроцентного срока возрастают, поскольку человек может просто не справиться с долговой нагрузкой.

Кроме того, нередко банки без предварительного уведомления начинают увеличивать кредитный лимит. В этом случае вероятность уйти в долговую яму ещё больше.

Учтите, что деньги на карте не ваши, а банка. Рано или поздно их придётся вернуть. Поэтому берите кредитку с лимитом не выше необходимого на конкретные траты.

Обязательные платежи

Нередко заёмщики думают, что в течение льготного срока, который установил банк, можно только тратить деньги и ничего не платить, а вернуть долг уже после окончания этого периода. С небольшими льготными периодами в 50-60 дней часто так и бывает. Но если говорить о длинном «грейсе», в большинстве случаев вносить обязательные платежи придётся. Для банка такие выплаты – это гарантия добросовестности и платежеспособности клиента.

Что такое обязательный платёж? Обычно это сумма 3-10% задолженности, которую заёмщик вносит с установленной банком периодичностью до обозначенной даты. Если нет просрочек, вся сумма минимального платежа уйдёт в счёт погашения долга по кредитке, а проценты банк не начислит. Если просрочки будут, течение льготного периода прекратится.

Как часто нужно вносить платежи, зависит от банка. Например, владельцу карты «120 дней без платежей» банка Открытие даётся 90 дней от льготного периода, в течение которых никаких платежей вносить не нужно. Они начинаются только с 4-го месяца. Допустим, вы совершили первую покупку 10 сентября. Начался льготный период. До 10 декабря ничего вносить не нужно. После этого начинается формирование задолженности. Погасить долг необходимо до 10 января.

Для владельцев карты «100 дней без процентов» Альфа-Банка порядок другой. Если вы оформили пластик 10 сентября, придётся вносить обязательные платежи в размере 10% суммы долга в октябре, ноябре и декабре.

Операции, на которые начисляются проценты

При длительном льготном периоде у держателя карты может возникнуть необходимость снять деньги. Нужно понимать, что это может обернуться негативными последствиями. При этом условия использования карты могут запутать заёмщика.

Для примера возьмём «Карту возможностей» от ВТБ. Пользоваться пластиком, не платя проценты, можно 110 дней. Если снимать деньги в банкоматах ВТБ, то до 50 тыс. руб. в месяц можно обналичивать из кредитного лимита без процентов. Однако под льготный период такие операции не подпадают. На сумму снятия банк начислит 34,9% годовых. Помимо этого придётся ежемесячно вносить 3% от суммы задолженности. У карты ВТБ есть неоднозначная особенность. До конца льготного срока заёмщику нужно погасить долг только за безналичные покупки. Это отличает пластик от прочих кредиток, по которым для соблюдения условий беспроцентного периода требуется погасить всю задолженность. Но для держателя карты ВТБ это едва ли преимущество. Действительно, необходимый платёж в конце льготного периода может быть меньше, чем сумма полной задолженности, однако держать непогашенным долг за снятие наличных невыгодно, так как на него начисляют повышенные проценты.

В банке МКБ условия ещё строже. Держатель карты «Можно больше» может без комиссии снимать половину кредитного лимита в месяц, но при первом же снятии наличных с кредитки действие льготного периода прекращается. Правда, этот срок можно будет возобновить, если быстро и целиком погасить задолженность.

Некоторые банки лояльнее относятся к снятию наличных. Под действие льготного периода подпадает обналичивание в Альфа-Банке, Восточном банке (карта «Восторг»), УБРиР (карты «Хочу больше» и «Наличная»).

Ряд банков идут на скрытые уловки. Допустим, в условиях использования кредитки сказано, что в льготный период клиент может без процентов снимать наличные. Грейс при этом не прерывается. Заёмщик пользуется этой возможностью и снимает деньги в кассе банка. Когда на сумму снятия начисляют процент, клиент недоумевает. Оказывается, снимать деньги без процентов можно только в банкоматах. Обналичивание в кассе банка не является льготной операцией. К примеру, такой порядок действует в Россельхозбанке.

Чем ещё полезен долгий льготный период

Деньги с кредитки с длительным льготным периодом можно использовать для закрытия долгов по другими займам и кредитным картам. Такая опция есть у «Тинькофф», Альфа-Банка, «Открытия», УБРиР и др. Держатель пластика без комиссии и в рамках беспроцентного периода переводит с кредитки деньги в другой банк. Возможности в каждой кредитной организации разные. Для владельцев карты Tinkoff Platinum установлен лимит до 300 тыс. руб., в Альфа-Банке – до 800 тыс. руб., но можно погасить только задолженность по кредитной карте другого банка.

Что помнить, пользуясь кредиткой с длительным льготным периодом

Уточните в банке, нужно ли вносить ежемесячные платежи. Если пропустите очередной платёж, течение льготного периода прекратится и на сумму долга будут начислены большие проценты.

Прочитайте в договоре о том, когда начинается действовать льготный период. Уточните у сотрудника, каковы условия возобновления, а также о том, когда придётся расплачиваться за покупки, совершённые в разное время. На деле беспроцентный период может оказаться не таким долгим, как сказано в рекламе.

Будьте осторожны с комиссией за обслуживание кредитной карты. Если на счету нет собственных денег клиента, комиссия будет списана из кредитного лимита. Если это произошло, долг придётся погасить, иначе на него начислят проценты. Правило действует, даже если клиент не пользовался картой. То же самое с платой за смс-информирование. Если эта опция подключена к кредитке, при отсутствии собственных средств заёмщика на счёте плана за информирование будет списываться из кредитного лимита.

Рекомендуем уточнить в банке, начисляется ли за покупки по карте кэшбэк. Если часть трат возвращают, это позволит сэкономить на обслуживании кредитки. Выгодны будут так называемые кобрендинговые кредитки. Выбирайте карту в зависимости от специфики ежедневных трат. Автомобилистам подойдут карты с бонусами за расходы на АЗС, путешественникам – карты с накоплением миль и т.д.

Учтите, что снятия и переводы с кредитки крайне невыгодны. На сумму обналички могут начислить проценты. Кроме того, банк вправе прекратить действие льготного периода, если это прописано в договоре. Даже если в условиях прописано, что обналичка подпадает под действие льготного периода, обязательно уточните, сколько можно снимать без комиссии. Часто банки ограничивают сумму снятия без процентов или разрешают снять деньги с кредитки без последствий только несколько раз за месяц.

Не искушайтесь большим кредитным лимитом. В идеале он должен быть не больше зарплаты за 1-2 месяца, чтобы можно было спокойно погасить задолженность, не выходя за рамки льготного периода. При возможности и наличии такой услуги в банке, запретите без вашего согласия повышать кредитный лимит. Это убережёт от долговой ямы. Помните, что долг по кредитке учитывается в кредитной истории и может стать причиной её ухудшения.

Чётко планируйте траты по кредитке. Помните, что деньги на счету не ваши, а банка. Чем больше льготный период, тем выше вероятность потерять контроль за расходами по карте.

- Что такое льготный период

- Как считается льготный период

- Желание тратить больше

- Обязательные платежи

- Операции, на которые начисляются проценты

- Чем ещё полезен долгий льготный период

- Что помнить, пользуясь кредиткой с длительным льготным периодом

Скрытая комиссия Альфа-банка при пополнении счёта в Тинькофф-банке через карту

UPD: обнаружил, что вчера (прошла неделя) комиссию вернули. Однако заявление на перевод з/п в другой банк я уже написал. Раз такое дело, оставлю только бесплатную карту и продолжу пользоваться ей для некоторых платежей.

Тема не новая, но я только на неё попал. А всё потому, что комиссия скрытая.

При пополнении счёта в Тинькофф-банке через карту Альфа-банка происходит обычный платёж с подтверждением через код из СМС. Смотрю — Тинькофф комиссию за этот платёж не берёт.

Хорошо, а что Альфа-банк — думаю я и гляжу на сумму списания, выполняя операцию. А там та же сумма, на какую и пополняю счёт в Тинькофф. И в СМС от Альфа-банка с кодом для подтверждения операции написано «СПИСАНИЕ RUB в Tinkoff Card2Card».

Выходит без комиссии. Но не тут то было. Потому что комиссия на самом деле есть, но она скрытая. Уже после подтверждения операции Альфа-банк списывает со счёта одним движением по счёту указанную вами сумму пополнения счёта в Тинькофф плюс комиссию в размере 1.95%!

Если бы в деталях платежа или в SMS от Альфа-банка с кодом подтверждения операции была указана реальная сумма списания — я бы просто не выполнял эту операцию и перевёл через СБП — да, тоже с комиссией, но в 5 раз меньшей!

Итого: ухожу из Альфа-банка после отказа вернуть снятую скрытой комиссией сумму или отменить платёж с возвратом суммы снятой скрытой комиссией. И поднимаю эту тему тут ещё раз, чтобы кто ещё как я не в курсе вопиющей наглости Альфа-банка, был в курсе заранее.

P.S.: был индивидуальным зарплатным клиентом, кстати. Сейчас напишу и отправлю заявление работодателю на перевод з/п на счёт в другом банке (каком — пока не решил). Когда получу первый платёж в новом банке, закрою все карты в Альфа-банке и выведу всё, что там будет оставаться.

Как скрыть вклад в Сбербанк онлайн

Онлайн-сервисы прочно вошли в нашу жизнь, и мы ежедневно ими пользуемся для выполнения десятков задач: заказа продуктов, покупки одежды, оплаты счетов и открытия банковских продуктов. Но бывает так, что хочется скрыть некоторые подробности своей жизни и финансового состояния от чужих глаз.

08.09.23, обновили 25.09.23 —> 2444 0 Поделиться

Автор Бробанк.ру Елена Кокош

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ. Открыть профиль

Если есть такое желание, то можно сделать так, чтобы вклады в Сбербанк Онлайн были не видны при загрузке сервиса. Банк учел предпочтения клиентов о защите некоторых сведений. Как скрыть вклад в личном кабинете Сбербанка, разобрался сотрудник редакции сервиса Бробанк.

Какие вклады в Сбербанке актуальны в 2024 году

Сбербанк предлагает вкладчикам широкую линейку депозитных программ. У каждой свои особенности и условия для получения максимального дохода. Подбирайте вклад, исходя из своих потребностей и задач.

Актуальные вклады:

- «Лучший %» — минимальная сумма от 100 000 рублей. Срок действия — от 1 до 36 месяцев, процентная ставка — от 4,3% до 12% годовых. Без пополнения и частичного снятия. Максимальная доходность только для клиентов, которые размещают на вкладе новые деньги, а не перекладывают средства с уже действующих счетов и вкладов.

- «СберВклад» — вкладчику нужно внести от 100 000 рублей на срок от 1 месяца до 3 лет. Ставка варьируется от 4,2% до 11,01% в год с капитализацией. Разрешено пополнение счета. Можно увеличить проценты за счет открытия вклада в системе Сбербанк Онлайн, оформления вклада с действующим пакетом СберПремьер, либо при использовании подписки СберПрайм+.

- «Управляй+» — вклад с возможностью пополнения вклада и частичного снятия с него денег. Безналичные пополнения не ограничены, наличными можно внести от 1000 рублей. Минимальная сумма для открытия — 30 000 рублей, срок размещения — 3, 6 или 12 месяцев с ежемесячным начислением.

- «Подари жизнь» — банк открывает вклад при размещении суммы от 10 000 рублей на 1 год. Доходность фиксированная — 3,44% в год. Можно снимать причисленные проценты, пополнять счет нельзя. Банк каждые 3 месяца перечисляет 0,3% годовых от суммы вклада в благотворительный фонд «Подари жизнь».

- «Социальный» — доступен к открытию для детей-сирот, детей без попечения родителей, ветеранов и инвалидов ВОВ. Можно внести любую сумму от 1 рубля на 3 год под фиксированные 1,95% годовых. Разрешено пополнение счета и снятие процентов.

- Накопительный счёт — можно хранить любую сумму под 0,01% в год. Начисление повышенных процентов по ставке в 5-7% годовых начинается при размещении от 3000 рублей на счете. Можно снимать и пополнять деньги без ограничений. Проценты начисляют ежемесячно на минимальный остаток, который хранился на счёте в течение месяца.

- Сберегательный счёт — можно открыть в рублях или валюте. В рублях стандартная ставка составит до 1,8% в год, для премиальных клиентов — до 3%. Разрешено пополнение и снятие без ограничений.

| Сумма от | 100 000 ₽ |

| Проц. ставка | До 14,12% |

| Срок | До 3 лет |

| Макс. сумма | Любая |

| Пополнение | Есть |

| Снятие | Нет |

Оформить вклад можно в любом офисе СберБанка, в интернет-банке и мобильном приложении СберБанк Онлайн версии 11.01 и выше. Номер текущей версии можно увидеть на странице входа в приложение. Исключение — вклады «Подари жизнь» и «Социальный», их можно открыть только в офисе Сбера.

Как скрыть вклад в Сбербанк Онлайн: инструкция

Клиенты Сбербанка в свободное время нередко проверяют состояние своих счетов в личном кабинете. Сделать это можно в веб-версии Сбербанк Онлайн или мобильном приложении.

После авторизации на главной странице пользователь видит все свои продукты: карты, кредиты, вклады. После одного из обновлений, разработчики переместили вклады и накопительные счета в раздел «Накопления», и только при входе в него видны все сбережения клиента.

- в семье у супругов раздельный бюджет, и один из них не хочет, чтобы второй видел размер сбережений;

- в общественном транспорте клиент проверяет состояние своих счетов или получает уведомление от банка о капитализации. Соседи невольно видят, что у попутчика есть крупные накопления, и могут попробовать забрать деньги нечестным путём;

- на работе у всех телефоны лежат на столах, и в обеденный перерыв один из коллег может взять чужой телефон полюбопытствовать. И увидеть при этом оповещение о начислении процентов;

- один из супругов хочет сделать подарок другому, и накопить крупную сумму на осуществление заветной мечты. Чтобы это оставалось сюрпризом, нужно сделать вклады «невидимыми».

Скрывать вклады может быть необходимо по двум основным причинам: избежать разглашения личной информации и обеспечить безопасность сбережений. Те, кто работает с крупными суммами, особенно заинтересованы скрывать свои вклады для защиты от мошенничества и кражи.

Какой бы ни была причина, клиент Сбербанка может воспользоваться функционалом онлайн-сервисов банка, и скрыть свои вклады. Это возможно двумя способами.

В личном кабинете

Опция доступна для клиентов, которые предварительно подписали договор удаленного обслуживания. Сделать это можно в отделении банка, в банкомате Сбербанка или на официальном сайте. Подробные инструкции даны в статье «Как узнать логин в Сбербанк Онлайн».

После регистрации в системе онлайн-банка клиент получит логин и пароль. Дополнительно подключите опцию смс-оповещений, чтобы на телефон приходили одноразовые коды для подтверждения действий. Услуга называется «Смс-Банк». Она нужна для обеспечения дополнительной безопасности.

- Войдите в веб-версию сервиса «Сбербанк Онлайн».

- Выполните авторизацию по логину и паролю в системе.

- Подтвердите вход проверочным кодом из смс.

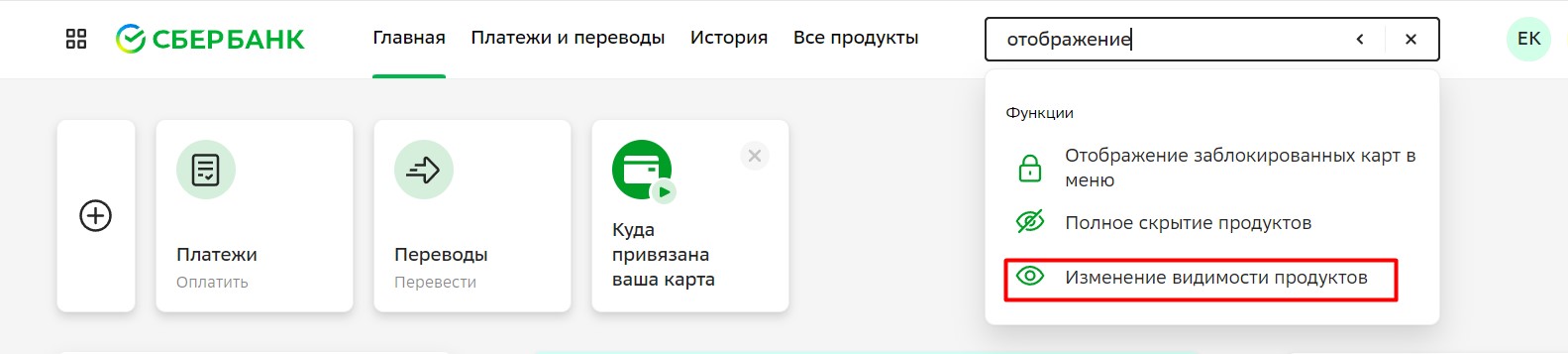

- На главном экране в строке поиска наберите «Отображение».

- Перейдите в раздел «Изменение видимости продуктов».

- Выберите нужный вклад или счет.

- Измените и сохраните настройки видимости.

В поисковой строке введите слово «Отображение» для быстрого доступа к настройкам

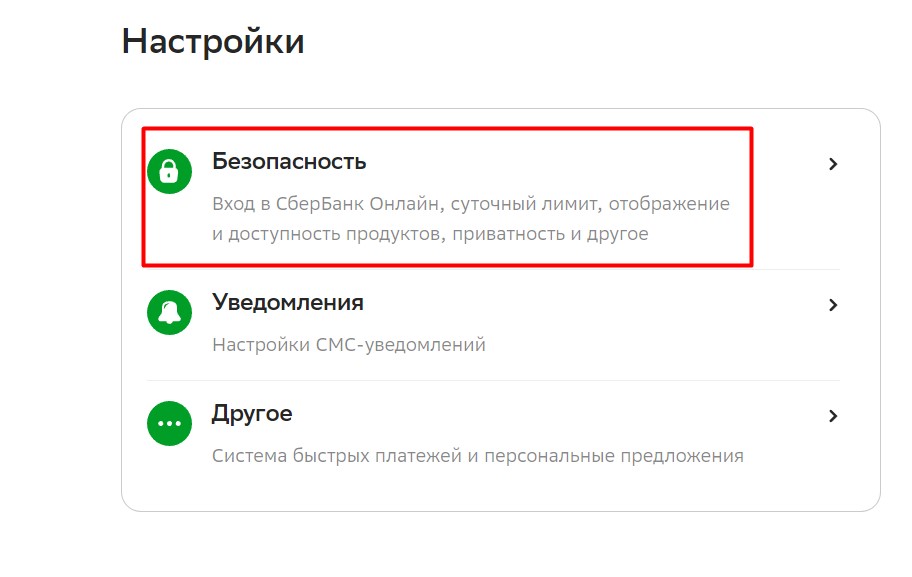

- Зайдите в личный кабинет.

- Нажмите на «Профиль» и выберите опцию «Настройки».

- Перейдите на вкладку «Безопасность», пролистайте страницу вниз до раздела «Приватность».

- Выберите опцию «Отображение продуктов».

- В этом разделе выберите нужный вам вклад или счет для изменения видимости.

Найти настройки приватности можно в разделе «Профиль»

Такими действиями можно скрыть не только накопления, но и другие продукты. Например, дебетовые или кредитные карты Сбербанка.

В мобильном приложении

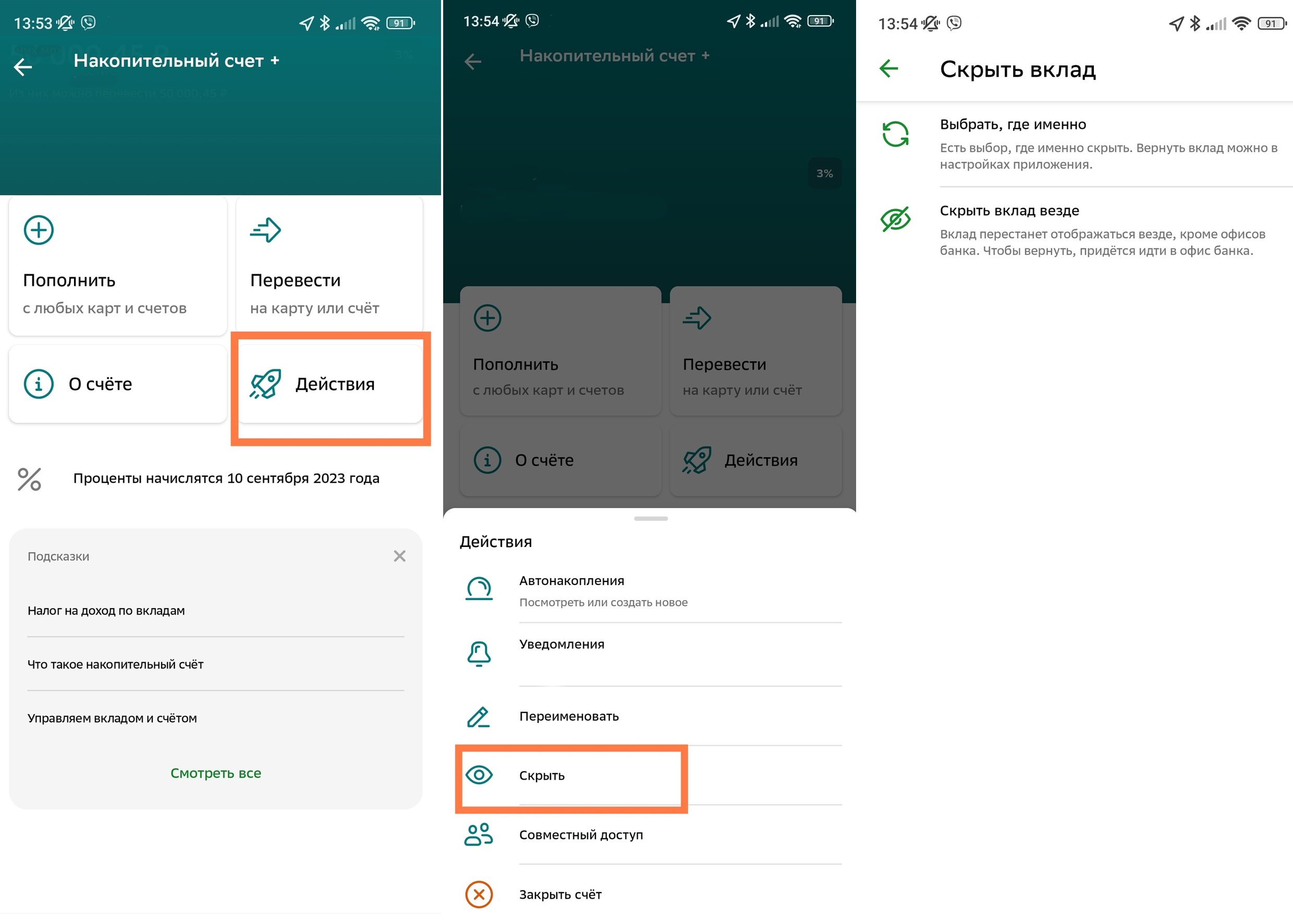

Если у клиента есть мобильное приложение «Сбербанк Онлайн» и предварительно полученные логин и пароль для входа в систему, скрыть вклад можно с телефона.

- Выполните авторизацию в приложении по логину и паролю или по заданному пятизначному коду безопасности.

- Перейдите в раздел «Накопления» внизу экрана.

- В секции «Вклады и счета» выберите вклад или накопительный счет, который нужно сделать невидимым.

- Нажмите на кнопку «Действия» и в их перечне выберите опцию «Скрыть».

- Укажите, где именно вы хотите скрыть вклад или счет: в приложении, интернет-банке, офисах или экранах банкоматов. Также можно выбрать опцию «Скрыть везде».

- Подтвердите действие, нажав кнопку «Сохранить настройки».

Пошаговая инструкция для скрытия видимости вклада в приложении Сбербанка

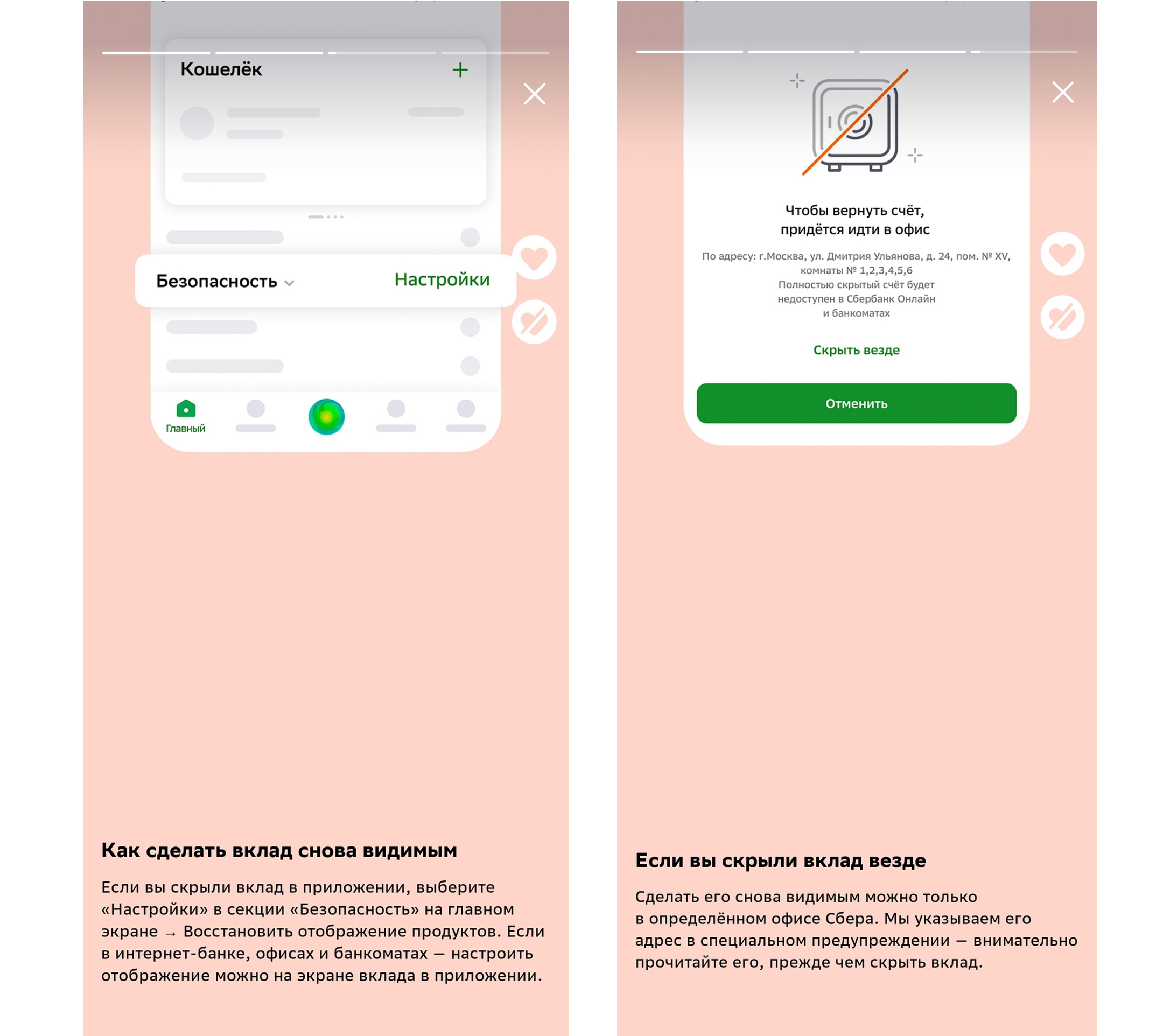

Как восстановить видимость вклада в Сбербанк Онлайн

- Зайдите в мобильное приложение.

- Пролистайте главный экран вниз.

- Выберите в секции «Безопасность» опцию «Настройки».

- Укажите «Восстановить отображение продуктов».

Восстановить вклад можно в мобильном приложении или в офисе банка

Важно знать, что если вы скрыли вклад везде, сделать его видимым можно только в определенном офисе банка. Его адрес система указывает в специальном предупреждении, которое нужно внимательно изучить.

Частые вопросы

Как скрыть вклад в личном кабинете Сбербанк Онлайн?

Для этого перейдите в раздел «Профиль» → «Настройки» → «Безопасность» → «Приватность» → «Отображение продуктов». Выберите нужный продукт и настройте отображение вклада или накопительного счета.

Как скрыть вклад в мобильной версии Сбербанк Онлайн?

Выполните авторизацию в мобильном приложении → «Накопления» → »Вклады и счета» → Выберите нужный продукт и нажмите кнопку «Действия». В ней отыщите опцию «Скрыть» и укажите, где именно нужно настроить видимость вклада или счета.

Как вернуть скрытый вклад в Сбербанк Онлайн?

Зайдите в мобильное приложение, пролистайте вниз, выберите в секции «Безопасность» опцию «Настройки» → «Восстановить отображение продуктов».

Как посмотреть скрытый вклад в Сбербанк Онлайн?

Восстановите отображение вклада по инструкции выше, и после этого сможете посмотреть все продукты.

Обязательно ли ходить в офис, чтобы вернуть видимость вклада?

Если вы скрыли видимость вклада везде, то восстановить его можно только в отделении банка по паспорту.

Источники:

- Сбербанк Вклады и счета

https://www.sberbank.com/ru/person/contributions/depositsnew - Сбербанк Акции по вкладам

https://www.sberbank.ru/ru/person/contributions/akcii_po_vkladam - Сбербанк Онлайн сервисы

https://www.sberbank.ru/ru/person/dist_services - Сбербанк Как не раскрыть свои финансовые секреты

https://www.sberbank.ru/ru/person/blog/derzhi-v-secrete

Как закрыть карту Альфа-Банка

Карты Альфа-Банка отличаются выгодными условиями, что объясняет их популярность – пользоваться пластиком лучше, чем наличными деньгами. Однако у держателя может исчезнуть потребность в финансовом инструменте – просто разрезать, выбросить и забыть карточку не получится. Разбираемся, как правильно закрыть кредитную карту Альфа-Банка и дебетовый пластик, выясняем, почему нужна не блокировка, а полное расторжение договора с аннулированием счета.

Показать весь

Почему нужно закрывать банковскую карту?

Тенденция иметь кредитку «на всякий случай» обусловлена желанием граждан обезопасить себя при непредвиденных расходах. Ненужная, но незакрытая карточка (особенно кредитка) таит немало рисков:

- мошенники могут похитить денежные средства – клиент останется должен банку;

- можно потратить лимит на незапланированные, спонтанные покупки;

- счет будет отображаться в кредитной истории – крупную ссуду не одобрят;

- при наличии подключенных услуг будет взиматься плата.

Закрывать пластик нужно, если человек не планирует им пользоваться. Если потребность в кредитке отсутствует сейчас, но в ближайшее время деньги могут потребоваться, отказ нецелесообразен – поможет временная блокировка или установление суточных лимитов с запретом проведения онлайн платежей.

Что нужно сделать перед закрытием карты?

Клиент, выбирающий способ, как быстро закрыть кредитную карту Альфа-Банка, должен подготовиться к процедуре. Указанные рекомендации будут полезны и для владельцев дебетовых карточек:

- деактивируйте платные услуги – информирование в СМС, расширенные лимиты и т.д.;

- отключите автоплатежи , подписки, сделанные через сторонние сайты;

- убедитесь в отсутствии задолженности – баланс должен быть нулевым либо положительным;

- проверьте настройки уведомлений – выберите актуальный способ получения информации.

Даже при длительном неиспользовании кредитки может появиться задолженность – банк спишет комиссии или начислит проценты. Если при рассмотрении заявления баланс счета окажется отрицательным, пластик останется активным.

Способы закрытия счета в Альфа-Банке

Навсегда отказаться от кредитной карты Альфа-Банка удастся различными способами: прийти в офис, позвонить в поддержку, направить заявление со смартфона, в онлайн-банк.

В отделении банка

Визит в офис – эффективный способ, как закрыть счет и карту. Понадобится удостоверение личности и карточка. Следуйте пошаговому руководству:

- Зайдите в ближайший офис кредитной организации.

- Напишите заявление – бланки выдадут менеджеры. Если были подключены дополнительные услуги с заключением отдельных договоров, напишите отдельные заявления.

- Оплатите задолженность на месте или заберите лишние деньги, хранящиеся на счете, в кассе.

- Передайте ненужный пластик сотруднику банка – карточку разрежут в присутствии клиента.

- Подождите от 30 до 60 дней – заявление обрабатывают долго, т.к. требуется время для проведения совершенных операций.

- Запросите справку об отсутствии долга – необязательно, но желательно, чтобы на руках было документальное подтверждение.

По истечении 60 дней рекомендуется сделать запрос в БКИ – проследите, что банк передал обновленную информацию.

По телефону

В Альфа-Банк закрыть карту онлайн удастся, когда в городе, где живет человек, нет отделения финансового учреждения – операцию проведут дистанционно. Для закрытия выполните ряд шагов:

- Позвоните в контакт-центр по номеру 8(800) 200-00-00 – звонок бесплатный .

- Дождитесь подключения оператора.

- Сообщите о цели звонка.

- Пройдите идентификацию.

- Вместе со специалистом сформируйте заявку.

Чтобы закрыть кредитную карту Альфа-Банка по телефону, требуется паспорт. Менеджер запросит кодовое слово, сформированное при подписании соглашения.

В мобильном приложении

Получится закрыть кредитную карту Альфа-Банка и через приложение – потребуется авторизация в системе и следование инструкции:

- На стартовой странице выберите «Счета/карты».

- Нажмите на ненужный продукт.

- В открывшемся меню со списком опций кликните «Закрыть».

- Если остались деньги, выберите, куда отправить.

- Подтвердите операцию.

После удовлетворения запроса клиента банк пришлет уведомление. Сотрудники финансового учреждения могут позвонить для уточнения причин решения.

Через личный кабинет

Еще один способ закрыть карту Альфа-Банка через интернет – онлайн кабинет. Документы, как и для способа с мобильным приложением, не требуются. Чтобы в Альфа-Банк через интернет-банк закрыть карту, выполните действия:

- Авторизуйтесь в системе, перейдите во вкладку «Мои счета».

- Нажмите на карточку, от которой хотите отказаться.

- Выберите пункт «Закрыть карту».

- При положительном остатке переведите деньги на альтернативный счет (при отсутствии средства нужно снять в кассе или предварительно потратить, иначе способ не сработает).

- Подтвердите закрытие.

В Альфа-Банк через личный кабинет закрыть карту удастся в те же сроки – ускорить процедуру при онлайн подаче заявки не получится, банку требуется время, чтобы убедиться, что операции обработаны, овердрафта (задолженности) не возникнет.

Какие особенности закрытия кредитной карты Альфа-Банка?

Наибольшие сложности возникают с закрытием кредиток – если есть небольшая задолженность, деактивировать пластик нельзя. В числе нюансов закрытия:

- рассмотрение заявления занимает до 45 календарных дней ;

- после закрытия информация передается в БКИ;

- проходить процедуру лучше в офисе банка;

- окончательная сумма долга с процентами для погашения становится известна в дату формирования очередной выписки.

Альфа-Банк закрывает карточку максимальный срок — 45 дней, хотя другие компании нередко проводят процедуру быстрее.

Особенности закрытия дебетовой карты Альфа-Банка

Клиенты, задающиеся вопросом, как закрыть дебетовую карту Альфа-Банка, должны знать, что никаких особенностей при отказе от расчетного пластика нет. Однако блокировка счета онлайн вызывает трудности – требуется визит в отделение компании.

Если срок действия пластика подходит к концу, можно не получать новую карточку, но текущий счет аннулировать все равно придется – иначе за его обслуживание могут взимать плату. После закрытия дебетовой карточки рекомендуется получить информацию о счетах в личном кабинете ФНС.

Какие могут возникнуть проблемы при закрытии кредитной карты Альфа-Банка?

У клиентов, решивших закрыть кредитку Альфа-Банка, иногда возникают проблемы, обусловленные особенностями продукта и непониманием заемщиком условий обслуживания. Частые ошибки и способы их исправления – в таблице.

Ошибки при закрытии кредитки

Как действовать правильно?

карточка закрыта, счет – нет

обратитесь в банк для аннулирования кредитного счета

клиент просто выбросил ненужный пластик

нужно расторгнуть договор на обслуживание

во время закрытия появилась задолженность

заранее отключите платные опции, автоматические списания

поверили сотруднику на слово, что долгов нет

возьмите справку об отсутствии обязательств

не проверили, что счет закрыт

через 45 дней сделайте запрос в ФНС и БКИ

Если предусмотрена плата за обслуживание, подавайте заявку минимум за 2 месяца до даты списания. Иначе в течение срока обработки заявления банк спишет комиссию, баланс окажется отрицательным, счет не закроют.

Заключение

Использование банковской карты сугубо добровольно – клиент может в любой момент расторгнуть договор. Чтобы избежать материальных проблем, необходимо не просто блокировать пластик, а закрывать привязанный к нему счет. В Альфа-Банк заявка рассматривается 45 дней – подать запрос можно в офисе, личном кабинете, приложении, по телефону.

Часто задаваемые вопросы

Как закрыть виртуальную карту Альфа-Банка?

В приложении выберите пластик, нажмите «Закрыть карту»: запрос обработают моментально, счет останется открытым – нужно закрывать дополнительно.

Что будет, если не закрыть банковскую карту Альфа-Банка?

Банк продолжит взимать комиссии, деньги могут похитить злоумышленники, возникнут сложности при оформлении кредитов из-за повышенной долговой нагрузки.

В чем разница между «закрыть карту» и «заблокировать»?

Блокировка – кратковременное ограничение доступа, карточку можно восстановить, счет сохраняется. При закрытии перевыпуск пластика невозможен, договор расторгается.

Как закрыть зарплатную карту Альфа-Банка?

Процедура стандартна – посетите отделение либо подайте заявку по телефону, в программе для смартфона, через онлайн-банк.

Можно ли закрыть кредитную карту с долгом?

Нет, внесите долг, в т.ч. и тот, что возник уже после подачи запроса на закрытие (например, удержана стоимость годового обслуживания).

Как вернуть закрытую карту Альфа-Банка?

Если передумали закрывать карточку до обработки заявления, позвоните в банк или совершите операцию (покупку либо внесение наличных) – если баланс будет отличен от нуля, счет не закроют. В остальных случаях требуется повторная подача заявки на выпуск новой карточки.