Как заработать на хорошую пенсию с помощью индивидуального пенсионного плана

Как копить на пенсию: плюсы и минусы разных способов

Четверть россиян сожалеют , что не откладывали деньги на старость. Большинство считает, что их сбережений не хватит для комфортной жизни на пенсии, потому что после завершения карьеры доходы могут упасть.

Примерную сумму будущей пенсии вы можете рассчитать на сайте Социального фонда (СФР). Если вы работали 35 лет и ваша средняя зарплата была 60 тыс. руб., то ежемесячная пенсия составит 23,8 тыс. руб. Правда, СФР оговаривается, что расчёты — условны. По расчётам экономистов, те, у кого зарплата будет в два раза выше средней (в 2019 году — это около 47,5 тыс. руб.), в 2030—2040-е гг. будут получать пенсию в размере 30—32 % от своей зарплаты.

Повлиять на размер будущей государственной пенсии сложно. Зато можно самостоятельно накопить на прибавку к ней. Абсолютное большинство россиян, если бы они думали о пенсии заранее, вложились бы в депозиты и недвижимость.

У этих способов накопления есть свои преимущества и недостатки. Ставки по депозитам в последнее время падают: с января 2015 года по январь 2020 года они снизились с 12,33 % до 4,46 % годовых. Причина — снижение инфляции. Из-за этого Центральный банк снижает ключевую ставку, по которой банки принимают деньги от населения. Что будет со ставками дальше, сказать точно нельзя. Самый долгосрочный (до 2024 года) прогноз по инфляции дает Минэкономразвития — в районе 4 %. Преимущество: вложения в депозиты (на сумму до 1,4 млн руб.) гарантированы государством.

Вложения в недвижимость могут дать доход от роста цен и сдачи в аренду. Но в последние годы цены на недвижимость в России растут медленно. К тому же, недвижимость — это рисковый актив, в кризис его цена может сильно падать, а рисковать деньгами на пенсию нельзя. Рентная доходность сопоставима с процентами по депозитам. Например, сейчас на сдаче квартиры в Москве или Санкт-Петербурге можно заработать около 4,6 % годовых. Но чтобы вложиться в недвижимость, нужно иметь большую сумму денег.

Накопить на прибавку к пенсии можно с помощью инструментов фондового рынка: акций, облигаций и других. Согласно другому опросу , это второй по популярности финансовый инструмент для пенсионных накоплений после депозитов. Они приносят больший доход по сравнению с депозитами. Чтобы заниматься инвестициями, нужно потратить время и разобраться в том, как работают финансовые инструменты.

Если вы не хотите самостоятельно разбираться в инвестициях, свои накопления можно доверить негосударственным пенсионным фондам. НПФ инвестируют ваши деньги в ценные бумаги и ежегодно начисляют вкладчикам инвестиционный доход на их индивидуальные пенсионные счета. В НПФ Сбербанка для самостоятельного накопления на пенсию можно воспользоваться Индивидуальным пенсионным планом (ИПП).

Как это работает

Индивидуальный пенсионный план формируется из самостоятельных взносов и инвестиционного дохода. Начать откладывать на пенсию можно с суммы 2 тыс. руб. Размер и периодичность взносов можно определять самостоятельно, минимальный взнос — 1 тыс. руб.

Даже с небольшими вложениями можно накопить на существенную прибавку к пенсии. Главное — делать это регулярно. Чем раньше начать копить — тем больше будущая пенсия. По расчётам НПФ Сбербанка, даже если откладывать всего 2—4 % от доходов с возраста 25—30 лет, то после выхода на пенсию выплаты по ИПП могут составить до 80% зарплаты.

А можно на примере

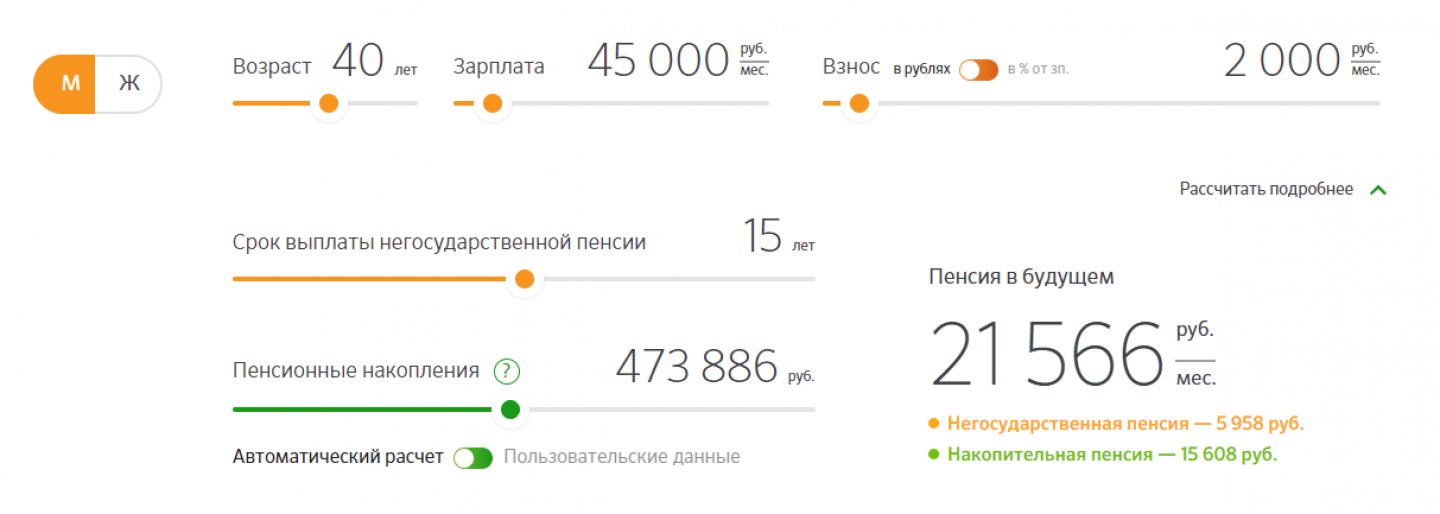

Вы — мужчина (от этого зависит пенсионный возраст), вам 35 лет, ваша зарплата — 100 тыс. руб. Если вы начнете переводить на ИПП по 5 % от зарплаты (или 5 тыс. руб. в месяц), к 60 годам размер ежемесячной выплаты по накопленной негосударственной пенсии может составить около 20 тыс. руб. Получать такие выплаты вы будете на протяжении 15 лет. Рассчитать доход по ИПП в зависимости от ваших предпочтений можно на сайте НПФ Сбербанк*.

Ваши накопления Фонд инвестирует в надёжные финансовые инструменты через управляющую компанию с лицензией Центробанка. Инвестиционная стратегия НПФ Сбербанка базируется на принципах обеспечения сохранности и доходности накоплений клиентов. В основном это активы с самым с низким риском: облигации государства (ОФЗ) и крупнейших российских компаний, например РЖД и «Транснефть». Небольшая часть (2,4 % по данным на конец февраля 2020 года) вложены в акции «голубых фишек». Это самые надёжные компании: «Газпром», Сбербанк и «Лукойл», чуть больше (около 5 %) — на депозитах и в валюте. За распределением средств между разными инструментами следят профессиональные управляющие, меняя его в зависимости от ситуации на рынке.

По итогам 2019 года, доходность по ИПП «Целевой» составила 9,64 % годовых. Таким образом, НПФ Сбербанка обеспечил реальный прирост пенсионных средств клиентов, превышающий годовую инфляцию на 6 процентных пунктов (п. п) по договорам НПО (по базовой инвестиционной стратегии). За последние три года накопленная доходность, начисленная Фондом на счета клиентов по НПО, составила 23 %, что превышает уровень инфляции на 12,8 п. п.

За доходностью можно следить в личном кабинете на сайте НПФ. Естественно, ежегодно доходность от инвестиций может меняться в зависимости от ситуации на рынке ценных бумаг, так что вкладываться в ИПП стоит на долгий срок.

Когда инвестор достигает пенсионного возраста, НПФ Сбербанка начинает осуществлять выплату средств, накопленных на индивидуальном пенсионном счёте. Они производятся равными суммами раз в месяц в течение 15 лет. Кроме того, в марте этого года подписан закон, по которому клиенты с ИПП могут оформить выплаты в возрасте 55 и 60 лет для женщин и мужчин соответственно.

Учтите: если вы захотите забрать деньги раньше, то можете потерять часть денег. Например, при сроке накопления до 2 лет можно вернуть 80 % всех внесённых средств, от 2 до 5 лет — 98,5 % внесённых средств и 50 % дохода от инвестирования, после 5 лет накопления — 98,5 % и 80 % соответственно.

Налоги и юридический статус

На этапе накопления взносы и инвестиционный доход не облагаются налогом. Кроме того, е жегодно вы можете оформлять налоговый вычет на взносы, перечисленные на ваш индивидуальный пенсионный счёт, максимальный размер льгот — 15,6 тыс. руб в год.

У ИПП особый юридический статус. Эти деньги нельзя взыскать в счёт долга или других обязательств. Они не делятся при разводе супругов, но их можно передать по наследству. Сохранность вложений гарантируется государством.

Как открыть и пополнять ИПП

Для открытия ИПП в НПФ Сбербанка нужно заключить договор. В мобильном приложении «Сбербанк Онлайн» или на сайте НПФ Сбербанка это займёт несколько минут. Пополнять ИПП можно также с помощью «Сбербанк Онлайн». В приложении отражается вся накопленная сумма и инвестиционный доход.

Лайфхак: чтобы соблюдать финансовую дисциплину, настройте автоплатеж на день зарплаты. Можно, например, всего лишь раз в неделю отказаться от одного стакана кофе, а сэкономленные средства инвестировать в свое будущее.

Запомнить

- Выход на пенсию может привести к снижению уровня жизни. Только на пенсию от государства рассчитывать не стоит.

- Копить к пенсии лучше начать заранее. Самый популярный способ — депозиты, но доходность по ним падает. Для покупки недвижимости сразу нужна большая сумма, но рентная доходность будет не выше депозитной.

- Биржевые инструменты дают хорошую доходность, но не все могут инвестировать самостоятельно. Можете поручить инвестирование своих накоплений НПФ — они вкладывают деньги будущих пенсионеров в инструменты с низким риском.

- Накопления наследуются, не делятся при разводе и не подлежат взысканию.

- Оформить выплаты НПФ можно на 5 лет раньше пенсии от государства.

НПФ «Сбербанк»

НПФ Сбербанка (Фонд) создан 17.03.1995 г. по решению Совета Директоров ОАО «Сбербанк России» в рамках действия Указа Президента Российской Федерации от 16 сентября 1992 г. N 1077 «О негосударственных пенсионных Фондах».

НПФ Сбербанка имеет бессрочную Лицензию №41/2 на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию, выданную Федеральной службой по финансовым рынкам 16 июня 2009 года.

Офисы НПФ «Сбербанк» в России

Пресс-релизы НПФ «Сбербанк»

- 11.10.2018 Личный кабинет клиента НПФ Сбербанка стал еще удобнее

- 04.10.2018 Мобильное приложение НПФ Сбербанка доступно для пользователей IOS и Android

- 03.10.2018 Сбербанк выяснил, что молодые люди чаще других рассчитывают на личные сбережения на пенсию

Последние отзывы о НПФ

Сбербанк

Руслан Россия 21.11.2023 08:26

Хочу поблагодарить Головина Павла Юрьевича за консультации по вопросу пенсионного страхования. Я пришел расторгнуть договор, но после разъяснения Головина Павла Юрьевича понял, что я остаюсь в системе НПФ Сбербанка России. Побольше бы таких компетентных, вежливых сотрудников! Огромное спасибо! Желаю процветания вашей организации! Читать далее.

Отзыв полезен? 0 1 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Сбербанк

Алена Россия 17.11.2023 10:42

Никогда!! слышите? никогда. не заключайте договор переводе накопительной в НПФ Сбербанка! А если уже совершили эту ошибку — срочно переводите на госуслугах в государственный ПФР. Когда настанет счастливый день (вам исполнится 55 или 60 лет) и вы захотите получить ее по закону, вам поставят столько препонов, что вы офигеете! вначале не будут упорно видеть ваш договор, несмотря на то, что он у вас на руках в бумажном виде. футболят от колцентра до отделения сбера, в котором по НПФ вообще ничего не знают. Все весело шлют в личный кабинет, а там — пусто. По моему боевому опыту — пишите жалобы везде — в ЦБ, Роспотребнадзор, омбудсмену сбера. везде есть электронные приемные. Да, это не быстро, потеряете месяц-полтора. но оно имеет силу волшебного пенделя. На этом, конечно, все не закончится. Хоть договор и появится в личном кабинете — начнется дурь — смените кодовое слово, мы вам не будем перечислять на счет другого банка, открывайте сберсчет. у меня получилось! Бейтесь! не бросайте! Читать далее.

Отзыв полезен? 24 0 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Сбербанк

Елена Россия 13.07.2023 15:12

В 12. 2021 г. зашла в СБЕР забрать карту. 2 сотрудницы Сбера уговорили подписать договор НПФ «Пенсионный план «Целевой», наобещав золотые горы. В мае этого года решила расторгнуть. В налоговой взяла справки за 2021 и 2022 гг. о неполучении налогового вычета с суммы взносов (иначе НПФ вычел бы эту сумму с меня). За 2023 год (4 месяца) справку никто не дал, за текущий налоговый год налоговые вычеты не производятся. Через месяц НПФ перечислил 26 100, но 80% от 34 тыс. — 27 200 рублей. Где 1000? Оказывается, так как я не предоставила справку о неполучении налогового вычета за 2023 год, налоговый вычет считается полученным и подлежит удержанию при расторжении договора. Где взять справку за 2023 г в 2023 г? Принесёте в 2024 году. За то что НПФ, по сути, украл у меня 7 тыс. руб., я оказалась должна заплатить 13% с этой суммы. Прибыль НПФ, а налог с моей убыли платить мне! Мошенническая схема! Отъём денег у людей! Не связывайтесь ни в коем случае! Читать далее.

Отзыв полезен? 41 0 Комментарии 1 Пожаловаться на отзыв Ссылка на отзыв

Сбербанк

Марина Екатеринбург 16.12.2022 09:04

Моя история только началась, но думаю, будет затяжной и поучительной. 25.11.2022 на очередном «приеме» в СберПремьер, меня обрабатывали час 3 сотрудника, чтобы я перевела деньги в НПФ Сбера и наобещали золотые горы. Я устала их слушать и подписала их бумажку со словами «не более 2 лет». Когда я дома внимательно прочитала этот договор, я поняла сразу, что полный «развод» и через 2 года я просто не получу никакого дохода, а потеряю денежки. Прочитав в договоре, что если я расторгаю договор от 1 до 14 рабочих дней, то я просто верну свои денежки. Но не все так просто оказалось после того, как я пришла в офис 28.11.2022, и заявила, что хочу расторгнуть договор. Вокруг меня сбежались сотрудники банка во главе с заведующей данного отделения (г.Екатеринбург, ул.Высоцкого 12б) и начали меня обрабатывать. Довели меня до истерики. И когда я все поняла, настояла, чтобы оформляли заявление о расторжении договора. Заявление наконец-то оформили от 28.11.2022. Но это только начало истории. С 01.12 2022 года я начала звонить на горячую линию НПФ Сбера для уточнения статуса заявления о расторжении договора. Когда 06.12.2022 года мне ответили, что заявление не поступало, я поняла, что надо действовать самой. Я зарегистрировалась в личном кабинете НПФ. Увидев, что там нет заявления о расторжении, оформила сама заявление (повторно) о расторжении, чтобы уложиться в сроки до 14 дней. Заявление зарегистрировали в тот же день. Но и это не все! Вчера зайдя в личный кабинет, я обнаруживаю, что мое заявление на рассмотрении. О сроках рассмотрения нигде и ничего не прописано, и естественно, о сроках возврата денег. На горячей линии мне сообщили, что возврат денег после рассмотрения моего заявления будет осуществлен в срок 30-120 дней! Деньги у меня забрали 25.11.2022 года, а вернут . Вот вам и Сбербанк! Крутят нашими денежками, как хотят. Как мне в офисе СберПремьер на Высоцкого сказали, что им очень жаль что мои денежки лежат на карте без движения и банк ими пользуется. Вот они меня и подтолкнули ввязаться в этот НПФ. Мой отзыв пусть будет визитной карточкой Сбербанка, СберПремьер и НПФ Сбер. Это еще не окончание моей истории. Даже подразумеваю, что придется обращаться в правоохранительные органы. Читать далее.

Отзыв полезен? 66 2 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Сбербанк

Буратино видимо Россия 12.10.2022 17:12

В общем уговорил меня «цыганин» из сбербанка оформить программу по индивидуальному пенсионному плану (ИПП). Ничего не сказал про 13% вычета! В договоре про это я тоже не нашел. Отметил только что по закрытию 5 лет я не потеряю инвестиционных накоплений. И вот на 2-й год я получил неплохой доход по меркам вклада (это была первая морковка!). Что бы не потерять инвестиционный доход я решил терпеливо ждать 5 лет, вносил вклады ежемесячно. На 3-й год я получил еще больший доход (и моя ИПМ индивидуальная персональная морковка, можно сказать и «что я заглотил крючек» а морковка стала больше!). И вот он сюрприз! На 4-й год я получаю невероятно низкий инвестиционный доход, несмотря на то что сумма вложенных денег со 2-го года увеличилась вдвое! Я перестал делать взносы и просто ждал когда пройдет 5 лет. И вот я прихожу в офисс закрывать ИПП и впервые узнаю что на всю мою сумму с меня забирают 13% и отдельно еще 13% на «накопленный» инвестиционный доход. И знаете что? Я ушел в минус по своим накоплениям. Мало того что банк мурыжил в своих целях мои взносы, я остался в минусе. Весь так называемый инвестиционный доход сожран 13-ю процентами. Чувствуете хитрую схему? Инвестиционный доход никогда не превысит 13%! Отсюда и берется такой низкий доход за 4-й год. Теперь по возврату: Во первых справку о неполучении возможно запросить только за последние 3 года! Во вторых прошло уже полмесяца а деньги так и не упали на мой счет! (обещают 20 рабочих дней) какие сложности? (по старой схеме работают — «или ишак или падишах?») В третих запрошеная в НПФ справка до сих пор не готова, прошла неделя. В четвертых я еще не пробовал её отправлять, тк у меня её нет. В общем несвязывайтесь с банками и финансовой системой! Никогда! Как бы вы не крутились, наперсточник все равно вас обиграет. Это его стол, его наперстки и его правила. Читать далее.

Отзыв полезен? 59 2 Комментарии 1 Пожаловаться на отзыв Ссылка на отзыв

Сбербанк

Марина Анатольевна Россия 05.08.2022 10:24

Уже месяц не могу оформить онлайн-заявление на единовременное получение накопительной части пенсии. Был заключён договор ОПС с НПФ Сбербанк. В июле исполнилось 55 лет. Получила от НПФ Сбербанка смс-сообщение о выплате накопительной части. Обратилась в отделение сбербанка, как было предложено в смс-сообщении. Но в отделении мне было отказано в единовременном получении. При оформлении заявления онлайн в личном кабинете НПФ не могу полностью заполнить все поля и загрузить все прилагаемые документы, т.к. постоянно происходит «сброс» набранной информации и приходится заново проходить все этапы оформления. Как я могу получить свою накопительную часть пенсии? Читать далее.

Отзыв полезен? 68 1 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Сбербанк

Наталья Юрьевна Россия 02.08.2022 11:02

Добрый день. Мне исполнилось 55 лет. В НПФ Сбербанка заключен договор ОПС. По закону я имею право получить накопительную пенсию единовременно. Однако оформив заявления неоднократно мне было отказано. Отказ содержит разные формулировки. Я так понимаю что могу получить свои накопительные средства только через суд. Что это за организация, я думаю не в одной стране такого нет. Зарплаты мизерные и пенсии, так что за беспредел такой. Как жить, пенсионный возраст увеличили, накопительную пенсию не выплачивают, бюрократия так и продолжает в нашей стране существовать и развиваться. Крик души. ВЕРНИТЕ ДЕНЬГИ. Что только через президента такие вопросы решаются. Читать далее.

Отзыв полезен? 95 3 Комментарии 1 Пожаловаться на отзыв Ссылка на отзыв

Сбербанк

Антон Россия 23.07.2022 09:20

Подскажите пожалуйста! Заполнил и направил заверенное заявление нпф сбербанк на правопреемника первой очереди, но не указал дату заполнения заявления. Отразится ли это на рассмотрении выплат? Спасибо. Читать далее.

Отзыв полезен? 2 4 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Сбербанк

Анна Россия 14.07.2022 08:55

Ни когда, ни за какие уговоры не вкладывайте сюда деньги. Доход мииииизерный. Вернуть деньги будет ооооооочень сложно. Я пока не могу. Храните точнейшие реквизиты вклада, чтобы получить справку из налоговой. А зачем, ни дай бог, вам узнать. Нет и 100 раз нееееееет таким вложениями. Это не вложение, а отбирали денег. Читать далее.

Отзыв полезен? 36 0 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Сбербанк

Андрей, Ярославль Россия 01.04.2022 17:09

Тех, кто хочет доверить свои деньги НПФ Сбербанка, хочу предостеречь. Вот мой личный опыт взаимодействия с ними. В 1997 году заключил договор с НПФ Сбербанка 080 000136, по которому я обязался перечислить на счет Фонда разовый взнос в размере 95 условных единиц (одна УЕ равна одному доллару США). В феврале 1997 года я заплатил Фонду 95 долларов США. Т.е. обязанности Вкладчика я выполнил полностью. В обязанностях Фонда конкретно прописано «выплачивать дополнительную пенсию в размерах и в сроки в соответствии с выбранной схемой». В договоре указана схема 6 — ежемесячная выплата пенсии в течение 10 лет, размер дополнительной пенсии — 10 УЕ (долларов США), начало выплаты дополнительной пенсии — 1 апреля 2022 года. В итоге, уже три раза разными способами подавал заявления о назначении выплаты дополнительной пенсии в соответствии с условиями договора. Получил три раза отказ. Вот несколько фраз из ответа НПФ Сбербанка: «АО НПФ Сбербанка не может принять к рассмотрению направленное Вами заявление . Суммы пенсионных накоплений на Вашем именном пенсионном счете (пенсионных взносов и инвестиционного дохода в общем размере 7183,83 руб) недостаточно для обеспечения ежемесячной выплаты пенсии. » Читать далее.

Отзыв полезен? 30 5 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

У НПФ Сбербанка убавилось клиентов

Негосударственные программы оказались краткосрочными

Крупнейший игрок пенсионного рынка негосударственный пенсионный фонд (НПФ) Сбербанка столкнулся со все увеличивающимся оттоком клиентов по негосударственному пенсионному обеспечению (НПО). За последние два квартала они, несмотря на штрафные санкции в виде недополученного инвестиционного дохода, забрали из НПФ более 1 млрд руб. Нелояльность клиентской базы свидетельствует о низких по сравнению с ожиданиями граждан доходностях, считают эксперты.

Выйти из полноэкранного режима

Развернуть на весь экран

Фото: Юрий Мартьянов, Коммерсантъ / купить фото

Прирост обязательств по добровольным пенсионным программам НПФ Сбербанка в первом квартале 2020 года показал самую слабую динамику, начиная со второго квартала 2016 года, свидетельствует отчетность фонда. Они выросли на 530 млн руб., или лишь на 1,2%, по сравнению с началом года. Предыдущий минимум был зафиксирован в третьем квартале 2019 года, когда прирост составил 1,3%. С начала 2017 года, когда НПФ Сбербанка начал активно привлекать новых клиентов по индивидуальным пенсионным планам (ИПП), темпы прироста НПО никогда не спускались ниже 2,5% за квартал.

НПФ Сбербанка — крупнейший российский частный пенсионный фонд, его активы по итогам первого квартала 2020 года составили 685,7 млрд руб. При этом обязательства по ОПС превысили 600 млрд руб., а обязательства по НПО — около 44 млрд руб. Причем значительный рост обязательств по добровольным программам начался в 2017 году, когда НПФ Сбербанка запустил масштабное привлечение клиентов по ИПП.

Новые взносы от физических лиц, поступившие по добровольным программам, также оказались на минимумах за последние годы. В первом квартале они принесли в НПФ Сбербанка лишь 911 млн руб., что является самым низким показателем за три года. При этом клиентская база продолжает постепенно сокращаться. Если в первом квартале 2019 года она уменьшилась на 1,5 тыс. человек, то в этом году уже более чем на 9 тыс. человек (или 1,6% за год). Основной отток клиентов обеспечивают самостоятельно расторгнутые участниками договоры НПО — в последние два триместра по 18 тыс. человек. Одновременно растут и выкупные суммы, которые получают граждане при расторжении договоров. В четвертом квартале прошлого года и первом этого они превышали 500 млн руб., что является самым большим оттоком пенсионных средств из добровольных программ фонда и на фоне уменьшения взносов является определяющим фактором в замедлении темпов роста обязательств. Так, например, пенсионные выплаты по НПО ежеквартально не превышают 200 млн руб.

Сколько клиенты НПФ Сбербанка принесли в фонд по добровольным программам в 2019 году

«В целом объем оттоков участников составляет чуть более 1% и не является значительным»,— считает гендиректор НПФ Сбербанка Александр Зарецкий. Он предполагает, что рост оттоков по сравнению с 2019 годом объясняется тем, что в 2017–2018 годах был всплеск привлечения новых участников по добровольным программам. «Мы предполагаем, что уменьшение количества участников по НПО связано с тем, что часть участников приобретали программу НПО с краткосрочной стратегией инвестирования на два года»,— говорит топ-менеджер. По его словам, клиенты могли расторгать договоры по истечении двухлетнего срока действия, так как по условиям договора именно с этого периода появляется возможность получения выкупной суммы. Согласно договорам по НПО, заключавшимся в отделениях Сбербанка в 2017–2018 годах, клиент имел право по истечении двух лет с момента заключения договора на полное возмещение взносов, но только на 50% полученного НПФ за это время инвестдохода. То есть по итогам 2018 года они могли получить доход, немногим превышающий 2% годовых, а по итогам 2019 года — чуть менее 5%.

«Индивидуальные добровольные программы, которые могли бы стать драйвером роста для российской пенсионной системы взамен, по-видимому, окончательно замороженному ОПС, показывают траекторию, противоположную бурному росту»,— говорит управляющий директор «Эксперт РА» Павел Митрофанов. И причин этому несколько. Во-первых, НПФ не научились работать с собранной клиентской базой, добровольно принесшей им деньги. Во-вторых, они не способны показать доходность, которая может заинтересовать граждан. Наконец, пенсионный продукт, видимо, не интересен гражданам из-за его недружелюбности, например, невыгодных условий получения выкупных сумм, полагает господин Митрофанов.

Добровольных пенсионеров становится все меньше

Пенсионные резервы, аккумулированные НПФ на конец первого квартала текущего года, составили 1,38 трлн руб., свидетельствуют подсчеты руководителя проекта Pensopathology Евгения Биезбардиса. Из них страховой резерв (СР) составил 167,7 млн руб. Клиентами частных фондов по НПО на 31 марта были 6,167 млн человек. Таким образом, исходя из данных ЦБ по прошлому году, за год пенсионные резервы НПФ увеличились на 14% (во многом за счет полученного частными фондами инвестиционного дохода по прошлому году), а количество клиентов по НПО — менее чем на 0,1%. В целом добровольные программы частных фондов продолжают показывать очень умеренный рост. На конец первого квартала 2015 года пенсионные резервы НПФ составляли 923,1 млн руб., а количество их участников — 6,347 млн человек. Таким образом, за пять лет реальный (то есть за вычетом инфляции) прирост пенсионных резервов составил лишь менее 20%, а количество участников добровольных программ сократилось почти на 3%. При этом падение числа клиентов частных фондов по НПО могло быть значительно большим, если бы не привлечение в 2017–2018 годах НПФ Сбербанка более 1 млн новых клиентов.

- Газета «Коммерсантъ» №83 от 14.05.2020, стр. 6

- Илья Усов подписаться отписаться

- Начисление пенсий подписаться отписаться

- Деятельность Сбербанка подписаться отписаться

- Деятельность банков подписаться отписаться

Что такое индивидуальный пенсионный план

Средняя страховая пенсия неработающего пенсионера на 1 января 2020 года составляет 16 500 руб. Согласитесь – деньги более чем скромные. Один из способов повысить уровень дохода для будущего пенсионера – оформить индивидуальный пенсионный план (ИПП).

Поделиться

Что такое ИПП и как это работает

ИПП – это программа накоплений, которая осуществляется через участие в негосударственном пенсионном фонде (НПФ). Пенсионный план – добровольный инструмент, в то время как работодатели отчисляют средства для формирования страховой части пенсии вне зависимости от желания работников.

Для оформления ИПП клиент заключает договор негосударственного пенсионного обеспечения с НПФ.

Далее нужно внести первоначальный взнос и перечислять в фонд деньги в размере и с периодичностью, установленными договором. НПФ аккумулирует привлечённые средства и инвестирует их в финансовые инструменты.

После выхода на пенсию фонд начинает выплачивать деньги исходя из суммы взносов, инвестиционного дохода и срока выплат. В отличие от госпенсии, которая выплачивается пожизненно, для негосударственной устанавливается фиксированный срок выплаты. Например, 10 лет.

На какие выплаты можно рассчитывать

Посчитать размер негосударственной пенсии, которую принесёт оформление ИПП, можно с помощью калькулятора онлайн на сайте НПФ.

Ежемесячные выплаты будут выше, если:

- увеличить срок накоплений;

- увеличить размер взносов;

- сократить срок выплаты пенсии.

Приведём пример. Если с 40 до 60 лет клиент будет перечислять в НПФ Сбербанка по 2 тыс. руб. ежемесячно, то при сроке выплаты негосударственной пенсии в 15 лет размер ежемесячных выплат составит 5 958 руб.

Если же с 35 до 60 лет ежемесячно вносить по 2,5 тыс. руб., то при сроке выплаты в 10 лет размер негосударственной пенсии возрастёт до 17 521 руб. в месяц. Сопоставимые данные выдают результаты расчётов на сайтах других НПФ.

Чем ИПП отличается от других видов накоплений

Возникает закономерный вопрос: а зачем оформлять ИПП, если можно копить деньги, например, открыв вклад с возможностью пополнения? Отличие между этими видами накоплений заключается в уровне доходности. По ИПП этот показатель в среднем выше, поскольку НПФ инвестирует деньги клиентов в ценные бумаги. Например, в 2017 году доходность НПФ Сбербанка по договорам негосударственного пенсионного обеспечения превысила 8%, а ставка по вкладу «Пополняй Онлайн» колеблется в диапазоне 3,45-4,1%.

Но важно понимать, что размер инвестиционного дохода не гарантирован и зависит от ситуации на финансовом рынке.

Ещё одно отличие ИПП от депозита – возможность оформить налоговый вычет в размере 13% от суммы взносов в НПФ. Максимальная сумма, по которой предоставляется вычет, составляет 120 тыс. руб. Если клиент оформляет перечисление средств в НПФ через бухгалтерию работодателя, то вычет будет предоставляться автоматически. Для этого достаточно написать заявление по месту работы.

Особенностью ИПП является и то, что средства, внесённые в НПФ, не подлежат разделу при разводе супругов, а также не включаются в состав совместного имущества. На них не может быть обращено взыскание по требованию третьих лиц.

Как выбрать НПФ

По данным ЦБ РФ, в России ведут деятельность 442 НПФ, а в управлении НПФ в первом квартале 2018 года находилось около 3 трлн руб. Крупнейший по объёму активов и количеству клиентов – НПФ Сбербанка, он работает с 1995 года, а его клиентская база насчитывает 8,3 млн человек.

При выборе НПФ следует соотносить доходность и надёжность вложений. Правильным будет выяснить несколько обстоятельств:

- кто является учредителем НПФ;

- сколько времени он работает;

- каковы у НПФ репутация, размер активов и клиентской базы;

- доступны ли клиентам онлайн-сервисы;

- вправе ли клиент забрать взносы и инвестиционный доход раньше срока, оговорённого в договоре.

Программы ИПП

НПФ Сбербанка предлагает три пенсионных плана, различающиеся порядком взносов:

- «Универсальный»;

- «Гарантированный»;

- «Комплексный».

«Универсальный» предполагает внесение первоначального взноса в размере 1 500 руб. и пополнение от 500 руб. в любой срок. При оформлении ИПП «Гарантированный» оговариваются график и величина взносов в зависимости от желаемого размера будущей негосударственной пенсии. Условия ИПП «Комплексный» совпадают с условиями «Универсального», при этом клиент переводит накопительную часть государственной пенсии в НПФ Сбербанка.

Через два года после оформления индивидуального пенсионного плана клиент вправе забрать взносы и половину инвестиционного дохода, а через пять – взносы и весь доход.

Оформить ИПП в НПФ «Газфонд – пенсионные накопления» можно на следующих условиях: первоначальный взнос определяется индивидуально, последующие взносы – от 1 000 руб. в любое время. До истечения трёх лет клиент может забрать 80% взносов, через три – все взносы, а через четыре – все взносы и доход.

НПФ «Будущее» предлагает оформить ИПП с первоначальным взносом от 1 000 руб. Размер и периодичность последующих взносов не ограничиваются. Условия досрочного возврата средств идентичны тем, которые установлены в НПФ «Газфонд – пенсионные накопления».

Ситуация с государственным пенсионным обеспечением в России весьма непростая. Соотношение между работающим населением и пенсионерами изменяется в пользу последних, а ПФР испытывает возрастающие трудности с привлечением средств для пенсионных выплат. Был принят законопроект о повышении пенсионного возраста. Всё это в совокупности говорит о том, что в вопросе пенсионного обеспечения будет правильным не возлагать его решение только на государство.

- Что такое ИПП и как это работает

- На какие выплаты можно рассчитывать

- Чем ИПП отличается от других видов накоплений

- Как выбрать НПФ

- Программы ИПП