Как автоматически откладывать деньги с бизнес-копилкой

Бизнес-копилка — это бесплатный инструмент Тинькофф Бизнеса, который позволяет автоматически откладывать проценты с поступлений на разные цели. Например, на налоги.

Можно переводить процент от выручки на другой счет вручную, но тогда нужно каждый раз заходить в личный кабинет и отсчитывать часть с каждого поступления. А можно настроить бизнес-копилку и указать процент, который нужно откладывать, и цель по сумме накоплений. Когда нужная сумма накопится, автоматическую копилку можно отключить.

Процент можно ввести вручную или выбрать из списка

Пример. Предприниматель планирует накопить за полгода 200 000 ₽ при среднем доходе 500 000 ₽ в месяц. Если настроить автоматический перевод 10% от дохода, то накопить нужную сумму можно за четыре месяца.

Деньги в копилку перечисляются только с рублевых счетов и только с доходов: платежей клиентов, поступлений с эквайринга, процентов с депозита или процента на остаток на счете. С перевода между счетами или возврата процент не переводится.

Какие задачи поможет решить бизнес-копилка

С помощью копилки можно копить деньги, распределять доходы, оплачивать покупки и даже получать процент на остаток.

Распределять доходы. Предприниматель распределяет выручку на налоги, аренду, платежи подрядчикам и другие расходы. Можно открыть отдельную копилку для каждого и автоматически откладывать нужные проценты с дохода. Например, 40% на зарплаты, 15% на рекламу и 5% на аренду. Не нужно вручную переводить деньги на разные счета и запоминать, сколько и куда перечислить.

А для удобства копилкам можно дать любое название: например, в зависимости от цели, «Зарплаты», «Налоги», «На ремонт». Чтобы переименовать копилку, нужно найти ее в списке счетов, провести по названию влево — и справа появится иконка редактирования.

Пользователи Тинькофф Бизнеса часто открывают по 10—18 копилок на разные цели

Оплачивать покупки. Копилкой можно пользоваться как обычным рублевым счетом. Например, уплатить налоги прямо из копилки или перевести деньги обратно на основной счет. Ко всем операциям в копилке применяются те же тарифы и лимиты, что и к основному счету.

Получать процент на остаток. Банк перечисляет проценты на остаток в копилке по такому же тарифу, что и на основном счете. Проценты рассчитываются ежедневно и зачисляются на счет копилки раз в месяц.

Как открыть и настроить бизнес-копилку

Для открытия копилки нужно иметь РКО в Тинькофф Бизнесе. Если у вас еще нет РКО, оставьте заявку на этой странице: подключите продукт и сможете открывать любое количество бизнес-копилок.

Открытие копилки занимает не больше пяти минут:

Зайдите в мобильное приложение или личный кабинет Тинькофф Бизнеса.

На главном экране нажмите на раздел «Новый продукт», затем — «Открыть бизнес-копилку».

Выберите счета, с которых планируете откладывать деньги, и укажите, какой процент хотите переводить. В любой момент можно изменить счета, с которых пополняется копилка, и процент отчислений — от 0 до 100%.

Когда откроем копилку, пришлем уведомление. Обычно это происходит в течение дня.

В копилку можно переводить деньги вручную — любую сумму и в любой момент. Зайдите в копилку, нажмите «Пополнить», выберите счет, с которого хотите перевести деньги, и укажите сумму.

Баланс и историю операций можно посмотреть в нужной копилке. В личном кабинете эти данные откроются сразу при входе в копилку, в мобильном приложении нужно пролистать страницу вниз и нажать на кнопку «Выписки».

Как закрыть копилку

Если вы накопили нужную сумму, можно закрыть копилку в личном кабинете или приложении Тинькофф Бизнеса:

в личном кабинете нажмите на название копилки. Откроется меню, выберите «Еще» и «Закрыть копилку». Счет закроется сразу после нажатия;

в мобильном приложении откройте копилку и пролистайте страницу до раздела «Закрыть копилку». Счет закроется сразу после нажатия.

Закрыть копилку можно в пару кликов

Также можно сохранить копилку, но отключить автоматические перечисления или обнулить процент пополнения.

Это можно сделать так:

в личном кабинете: выберите нужную копилку и войдите в раздел «Настройки». Откроются счета и процент пополнения. Укажите, что в копилку будет перечисляться 0% от дохода;

в мобильном приложении выберите нужную копилку, найдите карточку «Автопополнение» и выключите функцию тумблером или через кнопку «Выключить».

Начать снова пользоваться копилкой можно в любой момент.

Копить и получать проценты

Как детям накопить деньги на карте Тинькофф Джуниор? Что такое счет‑копилка?

Если вы мечтаете о какой‑то покупке, можно самостоятельно накопить на нее деньги, открыв специальный счет‑копилку. На сумму в копилке банк начисляет 7% годовых, а если у родителя есть подписка Tinkoff Pro — 10%, с сервисом Tinkoff Premium — 11%. Чем еще выгодна подписка Тинькофф

Забрать деньги из копилки можно в любой момент: накопленные проценты не сгорят.

Банк может изменить процентную ставку по счету-копилке, но заранее вас предупредит об этом.

Как и когда начисляются проценты по накопительному счету?

Проценты рассчитываются ежедневно, исходя из ежедневного остатка на счете, и выплачиваются один раз в месяц на счет‑копилку. Этот день выбирается автоматически в случайном порядке. Он может не совпадать с датой выписки по карте.

Дату начисления процентов можно изменить. Для этого напишите в чат.

Как открыть счет‑копилку? Сколько их можно открыть?

Чтобы открыть счет и начать откладывать деньги, в приложении Тинькофф: «Главная» → «Открыть копилку» → «Начать копить».

Максимально можно открыть три счета-копилки.

Чтобы переименовать копилку, на главном экране сдвиньте ее влево, нажмите на значок карандаша, придумайте новое название и нажмите «Готово».

Как пополнить счет‑копилку?

Это можно сделать в приложении:

Как развить полезные привычки

Контролировать траты, откладывать деньги на путешествие или больше читать — перед Новым годом многие хотят начать жить по‑новому. Сервисы Тинькофф помогут не забыть эти обещания, найти мотивацию и закрепить полезные привычки

Начать откладывать деньги

Копить на отпуск, машину или новые кроссовки проще, если начать с небольшой суммы. А мы поможем ее приумножить.

Откройте накопительный счет. Это как вклад, но пополнять счет и снимать с него деньги можно в любой момент. Открыть накопительный счет можно прямо в приложении Тинькофф.

По счету в рублях банк будет начислять до 10% годовых, а если задать конкретную цель, приложение подскажет, сколько денег нужно вносить каждый месяц, чтобы ее достичь.

Завести накопительный счет легко: на вкладке «Главная» прокрутите экран вниз и нажмите «Открыть новый счет или продукт» → «Накопительный счет» → «Продолжить».

Заведите Инвесткопилку. Вариант для тех, кто думает, что начать копить — значит резко ограничить себя в тратах и лишить ощутимой части бюджета. Инвесткопилка — это специальный счет, куда можно отправлять ежемесячный кэшбэк, проценты на остаток на карте или небольшую сумму с каждой покупки после округления трат.

Например, если настроить округление трат до 100 ₽ и купить чашку кофе за 290 ₽, то в копилку упадет 10 ₽. Еще можно настроить автоматические переводы и раз в неделю или месяц переводить на счет фиксированную сумму. Если откладывать понемногу, но регулярно, со временем в копилке появится ощутимая сумма, которая будет мотивировать копить дальше.

Деньги из копилки автоматически инвестируются в фонды «Вечного портфеля» Тинькофф. Это позволит начать с малого, если в наступающем году вы также пообещали себе стать инвестором.

Чтобы создать копилку, на главном экране приложения выберите «Открыть новый счет или продукт» → «Открыть Инвесткопилку».

Следить за расходами

Контролируйте траты прямо в приложении Тинькофф, а чтобы было проще следить, на что уходят деньги, позовите на помощь ассистента Олега.

Установите лимит на траты. В приложении Тинькофф можно ограничить расходы на неделю или месяц — это поможет не выходить из бюджета.

На главном экране выберите карту в списке счетов → «Установить лимит» → выберите срок и сумму лимита. Если понадобится срочно потратить деньги сверх лимита, его в любой момент можно изменить.

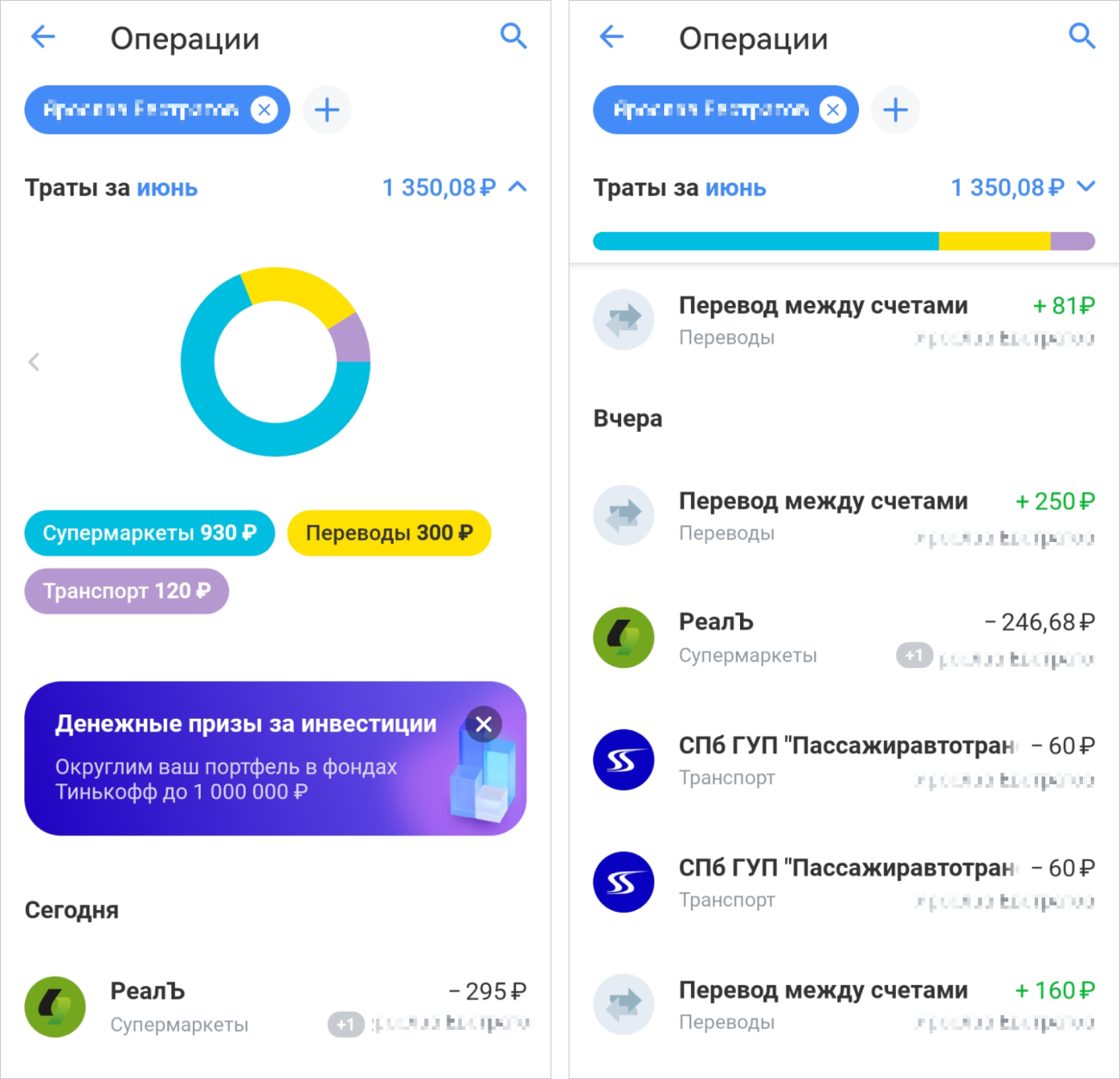

Отслеживайте экономию. Также в приложении можно следить, как уменьшаются траты. Для этого выберите счет → «Операции по счету». Чтобы увидеть траты за выбранный период, нажмите на стрелочку в правом верхнем углу.

Приложение показывает траты по категориям и список всех расходов за любой период

Каждый месяц в приложении появляются сторис, где показывают, в каких категориях вы потратили больше всего денег. Здесь же одной кнопкой можно попросить ассистента Олега следить за тем, сколько вы тратите в отдельной категории.

Больше читать

Сколько именно — решайте сами. А мы подскажем, как достичь цели.

Покупайте книги со скидкой. В приложении Тинькофф есть 11 тысяч электронных произведений на русском и иностранных языках от сервиса «ЛитРес». Чтобы начать читать, не нужно тратить время на создание аккаунта — войти в профиль можно по Tinkoff ID.

Чтобы купить книги в приложении Тинькофф, зайдите на вкладку «Город» → «Все сервисы» → «Книги». За покупки начислим кэшбэк 20%.

В приложении можно найти тысячи книг по названию или тематике

Ставьте цели на год. Чтобы мотивировать себя, участвуйте в «Книжном вызове» — проекте сервиса LiveLib. Ставьте цель по количеству прочитанных книг за год, а специальный виджет на сайте составит удобный график чтения, порекомендует книги и подскажет, если вы отстаете от плана.

К «Книжному вызову» можно присоединиться в любой момент. Для этого авторизуйтесь на сайте с помощью Tinkoff ID: регистрироваться или вводить логин и пароль не придется, понадобится только номер телефона и код из СМС.

Помогать другим

Чтобы помочь тем, кто в этом нуждается, начните поддерживать благотворительные фонды.

В приложении Тинькофф больше 500 фондов, которые помогают детям, животным, малоимущим, людям с инвалидностью или защищают окружающую среду. Это надежные благотворительные организации с прозрачной отчетностью — мы проверяем каждый фонд перед тем, как добавить его в приложение.

В приложении — сотни проверенных благотворительных организаций. Можно выбрать те, что занимаются важной для вас проблемой

Можно сделать разовый перевод или настроить регулярные пожертвования — они будут списываться автоматически, периодичность выбираете вы.

Разовые переводы. Вкладка «Платежи» → раздел «Платежи» → «Благотворительность» → выберите фонд, которому хотите помочь, или отсканируйте квитанцию → введите сумму.

Регулярные переводы. Сначала сделайте разовый перевод, а потом воспользуйтесь отдельной инструкцией.

Сумма пожертвования может быть любой, даже незначительной. Один из вариантов — направить на благотворительность кэшбэк, который банк ежемесячно начисляет за операции. Это будет незаметно для вас, но ощутимо для фондов: например, если ваш средний кэшбэк — 300 ₽ в месяц, за год вы отправите на благотворительность 3600 ₽.

Кэшбэк на благотворительность. Чтобы настроить переводы кэшбэка, на главной нажмите на счет Tinkoff Black и прокрутите вниз → «Куда зачислять» → «Кэшбэк» → «В благотворительный фонд» → выберите организацию из списка.

Учиться новому

У Тинькофф Журнала есть десятки курсов по тому, как изменить жизнь к лучшему, — например, о том, как начать правильно питаться, сделать ремонт и не сойти с ума или победить выгорание.

Вот несколько примеров:

Часть курсов бесплатная для всех. А если хотите получить больше знаний, подключите подписку Tinkoff Pro и получите скидку 50% на остальные курсы по именному промокоду.

Как научить ребенка копить с помощью карты: 7 простых шагов

Иногда дети просят у родителей дорогие подарки, которые не укладываются в семейный бюджет, например новый велосипед, видеокарту или приставку.

В такой ситуации можно предложить ребенку накопить на покупку из карманных денег. Родителям это поможет избежать неожиданных крупных трат, а детей научит основам ведения бюджета. Например, покажет, что выгоднее не тратить все деньги на импульсивные покупки, а откладывать часть на будущее.

Однако собрать нужную сумму в классической свинье-копилке бывает не так просто: инфляция постепенно обесценивает деньги, а если копить долго, велик соблазн сорваться и потратить все на сиюминутные радости.

Проще копить с банковской картой. Подготовили пошаговую инструкцию, как все организовать.

Какую карту оформить ребенку

Тинькофф Джуниор — детская карта с бесплатным обслуживанием.

Родители могут присматривать за тратами ребенка в собственном приложении или с помощью смс и пуш-уведомлений , пополнять баланс на детской карте без комиссии и устанавливать лимиты трат. А дети — откладывать деньги на счет-копилку и получать бонусы за покупки.

Если у родителей нет дебетовой карты Тинькофф, вместе с Тинькофф Джуниор представитель привезет Tinkoff Black для взрослого.

Начните давать ребенку карманные деньги

Чтобы вам было удобно планировать расходы, а ребенок не просил каждый раз деньги на мелочи, договоритесь о регулярной «зарплате».

Если определить точную сумму сложно, попробуйте вместе с ребенком прикинуть его ежемесячные траты. Обсудите, сколько денег нужно на обязательные ежедневные расходы — например, дорогу до школы и перекусы на перемене, — затем выясните, какая сумма нужна на другие важные, но не такие регулярные траты: подарки родственникам и друзьям и билеты в кино.

Договоритесь, как часто вы будете переводить ребенку деньги. Для начала может быть удобнее учить его распоряжаться недельным бюджетом, а не сразу всей суммой за месяц. В банковском приложении такой перевод можно настроить автоматически.

Научите ребенка анализировать траты

Дайте ребенку время, чтобы он привык к карманным деньгам. Возможно, сначала большая часть суммы будет уходить уже в первый день — это нормально.

Если ребенок сразу потратил все деньги и просит еще, воспользуйтесь ситуацией и научите его оценивать стоимость покупок и расставлять приоритеты. Попробуйте вместе посчитать, сколько денег оптимально тратить в день, чтобы комфортно распределить их на весь срок.

Даже если все прошло хорошо, после первого месяца лучше узнать, хватает ли ребенку денег, какие траты оказались самыми крупными и совпало ли это с его ожиданиями, от чего можно было отказаться — и сколько тогда получилось бы сэкономить.

Внимательно проанализировать расходы поможет банковское приложение: там видно каждую покупку и есть наглядная диаграмма с категориями расходов

Обсудите, сколько денег нужно откладывать

Определите цель, на которую хочет накопить ребенок. Вместе выберите конкретную модель, сравните цены в разных магазинах, чтобы понимать, на какую сумму ориентироваться. Не выбирайте в качестве цели самое дешевое предложение: пока ребенок будет копить, цены поднимутся, а акции, которые действуют сейчас, закончатся.

Договоритесь о схеме, по которой ребенок будет копить. Например, можно добавить к карманным деньгам определенную целевую сумму, которую ребенок и будет откладывать. Или предложить разделить ответственность: часть суммы будут вносить родители, а часть — ребенок из своих карманных.

Посоветуйте, что откладывать лучше сразу после получения карманных денег, а не в конце месяца: так легче держать себя в руках и не потратить лишнего. Но слишком много откладывать тоже не стоит. Важно, чтобы на руках оставалась комфортная сумма: если ребенку будет постоянно не хватать карманных денег, он может сорваться и потратить накопления.

Откройте счет-копилку

Хранить деньги в настоящей копилке увлекательно, но не совсем удобно: их трудно пересчитать, а еще наличные постепенно обесцениваются — это может сделать процесс накопления более долгим, чем рассчитывал ребенок. Выгоднее откладывать их на банковский счет с процентами.

В приложении детской карты Тинькофф Джуниор можно открыть несколько счетов-копилок , если у ребенка не одна цель. Банк рассчитывает проценты на сумму остатка по счету ежедневно и выплачивает их один раз в месяц. Доход от копилки в год составляет 7%, а если у родителей есть подписка Tinkoff Pro — 10%.

Чем больше сумма на счете, тем больше денег начислит банк. Так у ребенка появится стимул внимательнее относиться к своим тратам и стараться больше откладывать, чтобы быстрее накопить.

Научите пользоваться кэшбэком

Дети любят тратить карманные деньги на перекусы в кафе, снеки и мобильные игры. Часть этих трат можно вернуть с помощью кэшбэка на интернет-покупки и рестораны. Расскажите ребенку, что сэкономленные таким образом деньги тоже можно отложить.

Если у ребенка будет Тинькофф Джуниор, банк будет начислять кэшбэк в виде бонусных баллов. При этом они тратятся не сразу. Сначала нужно найти конкретную покупку в ленте событий и выбрать компенсацию баллами — вместо них на карту придут рубли. Так дополнительные деньги не затеряются в общей сумме — сразу после перевода баллов в рубли сумму можно будет перевести в копилку.

Еще поиск кэшбэка в приложении может уберечь ребенка от случайных трат: пока он сравнивает, где выгоднее совершить покупку, она может показаться не такой уж нужной по сравнению с долгосрочными планами.

Покупки, за которые можно получить баллы, отмечены синим значком

Давайте задания с вознаграждением

Чтобы помочь ребенку накопить на покупку мечты, можно договориться о поощрениях за помощь взрослым в делах. Это продемонстрирует, что в накоплениях помогают не только навыки экономии, но и дополнительный заработок, — все как в жизни.

Заранее объясните ребенку, какую работу вы готовы давать, чтобы у него не было соблазна монетизировать все подряд — от уборки в комнате до чистки зубов. Идеально, если это будет помощь родителям в их работе. Например, если взрослый работает на компьютере, то ребенок может помочь заполнить таблицу однотипными данными или рассортировать документы.

Если ребенок пользуется картой Тинькофф Джуниор, перевести вознаграждение получится в полуавтоматическом режиме. Сначала взрослый в своем приложении назначает задание с вознаграждением — после этого оно отображается в приложении у ребенка. Когда ребенок отметит, что выполнил задание, банк пришлет родителю уведомление. После проверки работы можно выбрать счет списания — и на детскую карту придут указанные в задании деньги.