Первоначальный взнос по ипотеке в 2023 году

Прежде, чем приобретать жилье в кредит, многие задаются весьма насущным вопросом. А сколько нужно денег, чтобы сделать первый шаг? А хватит ли у меня? Волнения не случайны, к сделке нужно готовиться. Что такое первоначальный взнос по ипотеке в 2023 году, кому он платится и в каком размере, «Комсомольской правде» объяснила юрист частной практики по гражданским и административным делам Светлана Савинова.

- Что такое первоначальный взнос

- Кому он платится

- Сколько составляет

- Популярные вопросы и ответы

Что такое первоначальный взнос

— С одной стороны, первоначальный взнос — это оплата стоимости приобретаемого жилья, с другой — условия, при котором банк дает вам ипотеку, — рассказывает Светлана.

Эксперт указывает, что не нужно путать первоначальный взнос по ипотеке с задатком. Последний представляет собой средство обеспечения договоренности по сделке между продавцом и покупателем. Его условия прописываются в предварительном договоре купли-продажи, который они составляют.

— Задаток передается и при сделках с наличностью, и при покупке с помощью ипотеки. Во втором случае он засчитывается в размер первоначального взноса, — указывает Савинова. — Сам же первоначальный взнос — это договоренность между покупателем и банком, который выдает ему кредит на жилье.

Кому платится первоначальный взнос

Ипотека оформляется между покупателем, продавцом и банковской организацией. По сути, деньги переходят тому, кто расстается с жилым помещением.

— При покупке недвижимости первоначальный взнос напрямую выплачивается от покупателя продавцу. Тот подтверждает получение этой суммы перед банком специальной распиской, — делится наша собеседница.

Светлана Савинова также выделяет общее правило, согласно которому до оплаты полной стоимости объекта у продавца возникает право залога на недвижимость:

— Но этот пункт, если стороны придут к соглашению, можно убрать из договора купли-продажи. Однако, если деньги по оплате части стоимости договора продавцу так и не поступают, сделку признают недействительной и расторгнут. То есть, нарушать финансовые обязательства нельзя.

Сколько составляет первоначальный взнос

Стандартный первоначальный взнос по ипотеке в 2023 году, как правило, составляет от 20 до 30 процентов от общей стоимости жилья. Все зависит от банка, с которым вы сотрудничаете. Сумма, которую вы готовы выделить, скажется на дальнейших выплатах по сделке.

— Больший размер первоначального взноса повышает вероятность получения кредита на более выгодных условиях, — делится юрист

Добавим, что 3 августа стало известно о снижении первоначального взноса по льготной ипотеке, рассчитанной на людей социально-незащищенных. Как объявил на совещании с вице-премьерами председатель правительства РФ Михаил Мишустин, минимальная сумму с 20 процентов упадет до 15 процентов.

Что касается денег, которые нужно платить в качестве первоначального взноса, то это могут быть средства из разных накоплений. В первую очередь, конечно, речь идет о личных накоплениях. Сюда же подходят средства от продажи недвижимости и другого имущества. В качестве первоначального взноса можно задействовать и материнский капитал.

Популярные вопросы и ответы

Можно ли взять ипотеку без первоначального взноса?

—Несмотря на то, что стандартный первоначальный взнос по условиям банков составляет 20-30%, есть банки, которые предлагают кредит с 0 взносом.

Чем первоначальный взнос отличается от задатка?

— Задаток — это некий гарант договора между продавцом и покупателем. Он выдается на предварительной стадии. Если речь идет об ипотеке, то задаток учитывается в качестве части первоначального взноса.

Можно ли использовать материнский капитал в качестве первоначального взноса?

— Да, многодетным семьям он порой и выдается именно на эти цели. Если в качестве первоначального взноса выступает материнский капитал, денежные средства продавцу переводит после совершения и регистрации сделки Пенсионный Фонд, куда представляется подтверждающий сделку пакет документов.

Как взять ипотеку без первоначального взноса в 2023 году

Ипотека без первоначального взноса — звучит очень заманчиво. Но существуют ли подобные займы в банках в 2023 году? Будем разбираться вместе с экспертами. Даем полезные советы, а также публикуем пошаговую инструкцию.

Немного теории. Ипотека — особый вид банковского кредитования. В классической сделке купли-продажи недвижимости появляется третья сторона. Банк приобретает жилье вместо заемщика, но разрешает ему пользоваться квартирой: жить в ней, сдавать и т.д.

Пока не закрыта ипотека, недвижимость находится в залоге у банка. Если заемщик не сможет платить, его выселят. Квартиру, скорее всего, банк продаст, чтобы покрыть свои издержки.

Одним из атрибутов ипотеки является первоначальный взнос. Эта сумма идет не банку, а застройщику (если речь о новостройке) или прежнему владельцу жилья (при покупке «вторички»). Оставшуюся часть цены закрывает банк из своих средств. Чем выше стартовый платеж, тем банку спокойнее. Поэтому больше шанс одобрения ипотеки, а иногда ниже процент и цена страховых полисов.

— В 2023 году минимальный первоначальный взнос, в среднем, составляет 15%. Он установлен и для льготной ипотеки. Существуют предложения, где первоначальный взнос составляет 10%, но, как правило, это единичные варианты с надбавкой к процентной ставке, — говорит управляющий директор компании «Метриум» Надежда Коркка.

Эксперт отмечает, что продукта с названием «Ипотека без первоначального взноса» в 2023 году банки практически не предлагают. Но не отчаивайтесь. Есть аналоги такой ипотеки с похожим смыслом.

- Специальные программы от застройщиков. Заключается трехсторонний договор между кредитной организацией, застройщиком и покупателем. Это своего рода акционное предложение. Нельзя запросить у банка ипотеку без первоначального взноса в любом понравившемся ЖК. Девелопер и финансовое учреждение сами анонсируют свои коллаборации и предлагают клиентами такой продукт.

- Использование материнского капитала. Еще одна возможность взять ипотеку без первоначального взноса. Однако у всех банков свои требования. Некоторые могут принять первоначальный взнос, состоящий только из маткапитала. Но большинство кредитных организаций требуют, чтобы хотя бы 5-10% стартового взноса составляли собственные средства заемщиков.

- Нецелевая ипотека. Банк выдает деньги под залог уже имеющейся у вас недвижимости.

- Кредит в качестве первоначального взноса по ипотеке. Это вариант, но далеко не стопроцентный. Потому что существует понятие кредитной нагрузки. Благодаря бюро кредитных историй банк знает обо всех займах клиента. Если финучреждение сочтет, что с вашим уровнем дохода вы не сможете платить по ипотеке и кредиту, то в новом займе откажет.

- Льгота в качестве первоначального взноса. Речь о военной ипотеке для военнослужащих и сотрудников силовых структур (подробнее узнавайте в своем ведомстве). Также существует программа «Молодая семья», но дождаться денег по ней непросто.

Пошаговая инструкция по получению ипотеки без первоначального взноса

Определитесь с подходящим вариантом кредитования

Как мы указали выше, такого продукта как ипотека без первоначального взноса пока не существует. Но есть близкие к нему варианты. Соберитесь с мыслями и решите, по какому пути вам удобнее пойти. Будет ли первоначальным взносом другой кредит, вы обладатель сертификата на маткапитал или вам приглянулась квартира в новостройке, застройщик которой сотрудничает с банком.

Выберите банк

Хоть ипотека без первоначального взноса — рискованный кредит для банка, но все же это способ получать доход. Поэтому определенная конкуренция в этом сегменте все же существует. В связи с чем логично будет обратиться сразу в несколько финансовых учреждений со своим запросом. Узнать условия, подать заявку — это бесплатно.

Соберите документы

Если банк настроен в положительном ключе, можно начинать готовить документы. Для ипотеки вам понадобятся паспорт, второй документ, удостоверяющий личность (права, загранпаспорт, военный билет), справка 2-НДФЛ с места работы (о доходах), иногда просят предоставить выписки с банковских счетов, копию трудовой книжки.

Закройте сделку и начинайте выплачивать ипотеку

Когда сделка будет зарегистрирована в Росреестре, а деньги банка переведены продавцу, то настало время собирать деньги на первый платеж, которые предстоит внести уже через месяц.

Советы экспертов

В 2023 году ипотека без первоначального взноса претерпевает на рынке своеобразные «качели». На заре ипотечного кредитования она была распространена. Затем финансовый кризис 2008 года сильно сократил количество предложений. Сейчас снова есть выбор, но он не такой большой и с нюансами.

Банки стараются охватить тех потенциальных заемщиков, которые не в состоянии оплатить первоначальный взнос, но интересны для банка другими характеристиками. Для них и формируются специальные предложения.

— Условия ипотеки без первоначального взноса гораздо менее выгодны, а предложения ограничены. Обычно первоначальный взнос составляет 15-20% от стоимости приобретаемой недвижимости, а банки крайне настороженно относятся к заемщикам, которые не в состоянии внести даже эту часть, — говорит вице-президент инвестиционной компании QBF Владимир Масленников.

Эксперт называет особенности ипотеки без первоначального взноса.

1) Ставка выше, чем у классической ипотеки. Такой кредит для банка — большой риск. Из-за длительного срока и непредсказуемых колебаний стоимости недвижимости на рынке. Если заемщик не может внести первоначальный взнос, значит не обладает твердым финансовым положением. Свои риски банки пытаются компенсировать повышенными ставками, пристальным внимание к заемщикам.

2) Могут потребовать дополнительное обеспечение ипотеки. Банки рассматривают недвижимость, которая уже оформлена в собственность потенциального заемщика (квартиры, дома, земельные участки), а также автомобили и иное движимое имущество. Иными словами, банку нужен запасной вариант, дополнительный ликвидный актив, чтобы обезопасить себя.

3) Готовьтесь к повышенной цене страховки и дополнительным полисам. Ипотечный заемщик обязательно страхует купленную недвижимость. Остальные виды страховки — дело добровольное. Однако банк будет старательно намекать, что без страхования жизни, страхования на случай потери работы, титульного страхования (защищает собственника от событий, которые были неизвестны на момент сделки), ипотеку без первоначального взноса вам не взять.

В 2023 году такая ипотека хоть и редкость, зато банки сформировали четкий список критериев для заемщиков: какие виды залога он рассматривает для такой ипотеки, какие предъявляет требования к залогу и к заемщику, какие процентные ставки и в каких случаях могут быть изменены.

— То есть в данном случае не банк подстраивается под ситуацию заемщика и выдвигает ему возможные варианты, а заемщик подстраивается под уже готовые условия банков, — объясняет эксперт.

Есть программы, по которым взять ипотеку без первого взноса может только семья с детьми. Или условие, что автомобиль, передаваемый в качестве залога, должен быть не старше определенного года. Есть требования, что кредит выдается только для приобретения новостройки или даже квартиры в определенных домах определенного застройщика.

— С большей вероятностью банк выдаст кредит тому заемщику, который подходит под все требования, изложенные в программе, и предоставит все необходимые документы и обеспечение. Необходимо сначала изучить все имеющиеся на рынке предложения банков и соотнести свои текущие условия и изложенные требования, — рекомендует Владимир Масленников.

Первоначальный взнос по ипотеке в 2024 году

Для оформления ипотеки в российском банке по большинству программ требуется первоначальный взнос. Что это такое, где его можно взять, и в каком размере может понадобиться первый взнос для ипотеки в 2024 году, расскажут специалисты Бробанка.

01.06.21, обновили 17.01.24 —> 15636 0 Поделиться

Автор Бробанк.ру Елена Кокош

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ. Открыть профиль

Что такое первоначальный взнос

Когда ипотека только появилась на российском рынке, банки выдавали жилищные кредиты без требования первоначального взноса, просто проверяя основные документы, подтверждающие платежеспособность клиента. Но такая практика привела к высокой закредитованности россиян, и возникновению большого числа просроченных кредитов – заемщики не могли правильно оценить свои возможности, и не имели достаточно средств для выплаты ипотеки.

Впоследствии российские банки перешли на другую схему ипотечного кредитования: они начали требовать от заемщика внесение первоначального взноса (ПВ). Первоначальный взнос по ипотеке – это та сумма, которую заемщик вносит продавцу из собственных средств в качестве оплаты стоимости недвижимости, а оставшуюся часть вносит банк.

Для чего нужен первоначальный взнос по ипотеке

Первый взнос служит одновременно для нескольких целей:

- Для оплаты части стоимости приобретаемого жилья, чтобы уменьшить сумму оформляемого кредита.

- Для подтверждения финансовой дисциплины и платежеспособности заемщика. Часто наличие ПВ является обязательным условием для получения ипотеки.

Не стоит путать первый взнос и задаток. Задаток – это средство обеспечения договоренности по сделке между продавцом и покупателем, а вот первоначальный взнос – это договоренность между покупателем и банком, который предоставляет ипотечный кредит.

Кому платится первоначальный взнос

Многие заемщики ошибочно полагают, что деньги из первого взноса идут банку, но это не так. Внесенные клиентом денежные средства переходят продавцу, и если деньги были переданы до оформления ипотеки, то он подтверждает получение этой суммы перед банком специальной распиской.

Если же предполагается внесение первоначального взноса именно в процессе выдачи кредита и оформления сделки купли-продажи, то схема будет другая. Покупатель приносит выписку по счету, подтверждающую наличие у него достаточного количества денег для внесения первого взноса, либо приносит их наличными, и передает продавцу уже на сделке. Оставшуюся часть за жилье вносит банк за счет кредитных средств.

Какой первоначальный взнос нужен для ипотеки в 2024 году

Не существует фиксированного размера минимального первоначального взноса, который обязательно нужно сделать заемщику для получения ипотеки. Каждый банк самостоятельно определяет размер первого взноса по своим программам, причем для разных категорий граждан они могут меняться.

Исключением являются программы с государственной поддержкой, которые предоставляются определенным категориям граждан. Там размер минимального первого взноса определен федеральными законами, и банк не может их поменять.

От чего зависит размер первоначального взноса

- От банка и его внутренней политики;

- От выбранной кредитной программы – на новостройку, на вторичное жилье, на строительство и т.д.;

- От категории заемщика – зарплатный клиент, новый клиент, бюджетник и т.д.;

- От наличия мер государственной поддержки по ипотеке;

- От специальных предложений, например, от застройщика.

Как правило, банк требует внесения от 20% до 30% от общей стоимости объекта недвижимости. Чем больше заемщик делает первый взнос, тем выше вероятность одобрения кредитной заявки, ниже процентная ставка и меньше конечная переплата, которую заемщику придется сделать

- Ипотека на вторичное жилье и комнату – первый взнос не менее 10% от стоимости жилья;

- Ипотека на новостройку – от 15%;

- Семейная ипотека – от 15%;

- Ипотека с господдержкой в новостройке – от 15%;

- Ипотека для IT-специалистов – от 15%;

- Ипотека на строительство дома – от 25%;

- Ипотека на загородную недвижимость и землю – от 25%;

- Ипотека по двум документам – от 15%;

- Молодежная ипотека – от 10%;

- Дальневосточная ипотека – от 15%;

- Военная ипотека – от 15%;

- Ипотека для самозанятых – от 15%;

- Ипотека на гараж, машино-место или кладовую – от 25%;

- Ипотека для иностранных граждан – от 20%;

- Ипотека по программе реновации – от 15%.

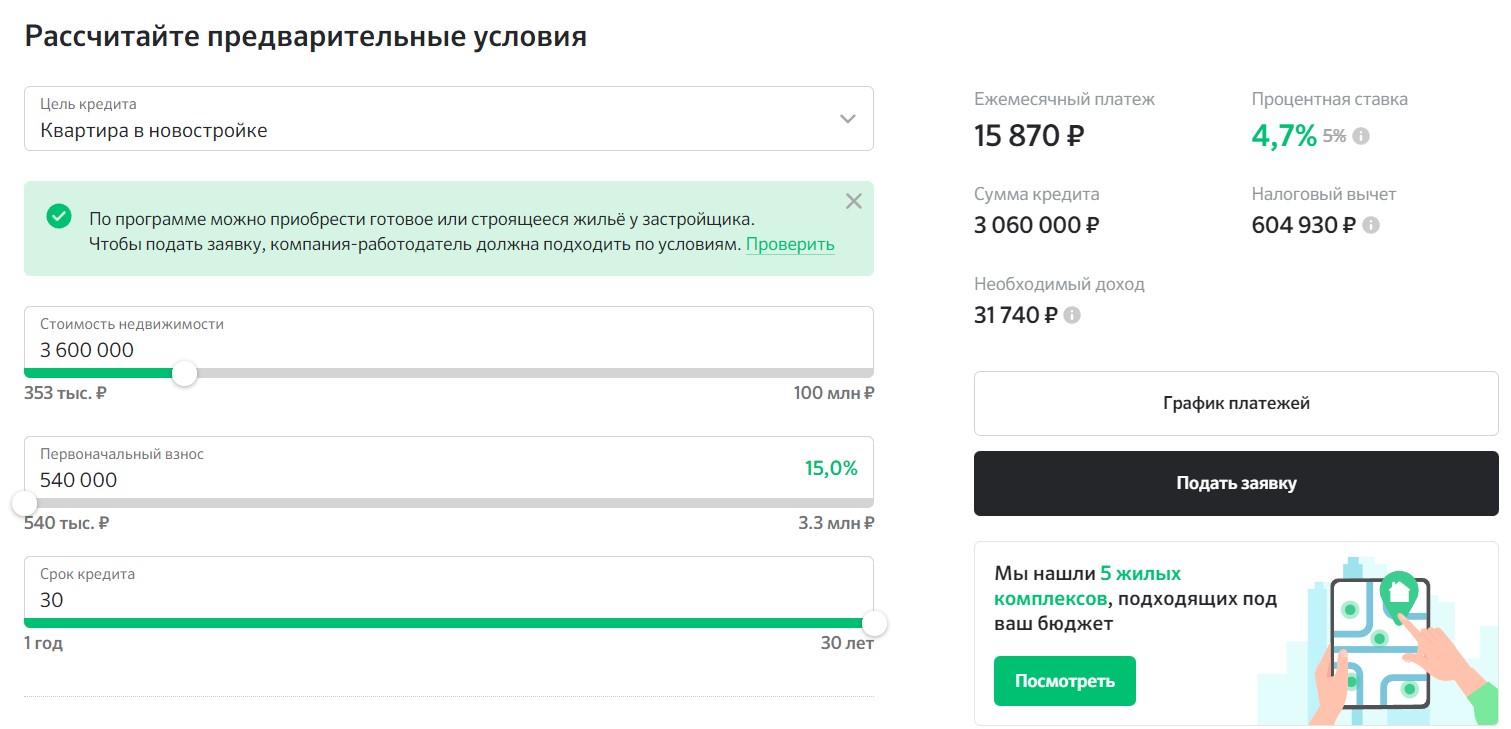

Как посчитать, сколько именно денег нужно внести? Для этого удобно использовать онлайн-калькуляторы, которые есть на сайте каждого банка, занимающегося выдачей ипотечных кредитов. Вам нужно будет выбрать программу и указать стоимость недвижимости, на основе этого программа сама рассчитает сумму, которая вам понадобится для первого взноса.

Где можно взять средства для первого взноса

Чаще всего люди методично копят в течение нескольких месяцев или лет, все зависит от размера их заработной платы. Можно открыть вклад или просто счет, и ежемесячно перечислять на него часть зарплаты, премии или иных доходов.

Кроме того, для оплаты первоначального взноса можно использовать средства материнского капитала, который с 1 февраля 2023 года был проиндексирован. Также можно использовать другие меры поддержки со стороны государства: выплаты по программе молодая семья, жилищные сертификаты и т.д. Причем все эти способы можно комбинировать между собой.

Есть ли ипотека без первоначального взноса

Бывают ситуации, когда семья не имеет собственного жилья, проживает в съемной квартире и не имеет достаточно доходов для долгого и методичного откладывания денег на первоначальный взнос, а купить собственную квартиру очень хочется. Есть ли варианты для получения ипотеки без первоначального взноса?

- Внесение материнского капитала. В 2023 году его размер может составлять до 775.628 рублей, и всю эту сумму или частично можно использовать в качестве первого взноса. Практически все крупные банки принимают маткапитал в качестве ПВ.

- Оформление ипотеки под залог недвижимости. Причем недвижимость может принадлежать не только самому заемщику, но и его близким родственникам. Банк оформит эту недвижимость в качестве залога, и не будет требовать первый взнос. Например, в банке Уралсиб можно оформить кредит под залог недвижимости под ставку от 11,99% в год, в Сбербанке – от 11,7% в год, в ПСБ – от 10,7%.

- Поиск специальных предложений. Например, некоторые застройщики готовы предложить покупателям акцию по покупке жилья без первого взноса, с учетом внесения другого жилья по программе трейд-ин, или обязательства погасить долг в течение короткого промежутка времени. Например, при покупке квартиры от компании ПИК можно купить квартиру в ипотеку, и получить деньги за первый взнос в виде кэшбэка.

- Сочетание ипотеки и потребительского кредита. Такая практика есть, к примеру, в Росбанке – здесь можно получить потребительский кредит на первый взнос под ставку от 0,9% годовых и ипотеку от 4,95% годовых. Минус заключается в том, что заемщику придется платить одновременно два платежа.

Очень редко, но все же бывают в некоторых банках специализированные программы ипотеки, которые выдаются всем желающим без внесения первого взноса. По ним всегда сильно завышены процентные ставки (при среднерыночной ставке в 10-11% годовых они могут достигать до 20% в год), а также есть более жесткие требования к самим заемщикам.

Для банка выдача ипотеки без первого взноса – это большой риск, особенно в текущих рыночных условиях. Поэтому большинство крупных банков не одобряют заявки, по которым заемщик не может внести личные средства или средства федеральной поддержки.

Частые вопросы

Входит ли первоначальный взнос в одобренную сумму ипотеки?

Да, в кредитном договоре будет указана сумма кредита, и в неё уже будет включен вносимый заемщиком первый взнос.

Размер первоначального взноса по ипотеке в 2024 году?

Размер необходимого первого взноса зависит от требований конкретного банка и выбранной вами программы. В некоторых банках можно внести 10% от стоимости жилья, другие потребуют минимум 15-20%.

Можно ли обойтись без первоначального взноса?

Да, есть ряд ипотечных программ, по которым не требуется внесение личных средств заемщика. Банк может выдать ипотеку под залог имеющегося жилья, либо принять в качестве первого взноса средства материнского капитала или других выплат.

Источники:

- Блог Домклик: Первоначальный взнос по ипотеке Сбера;

- Комсомольская правда: Первоначальный взнос по ипотеке в 2023 году;

- РБК: Рост ставок, снижение цен: что будет с ипотекой в 2023 году.

Минимальный первоначальный взнос по ипотеке

При оформлении ипотечного кредита заемщик всегда сталкивается с необходимостью внести хотя бы минимальный первоначальный взнос. Если раньше можно было найти банк, который выдает жилищные кредиты без вноса, то теперь на рынке таких вариантов нет. Наличие собственных средств требуется всегда.

19.06.19, обновили 12.01.22 —> 90202 2 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Специалист портала Бробанк.ру разобрался в том, почему банки обязательно требуют наличие взноса, и какой минимальный первоначальный взнос по ипотеке нужен для оформления ссуды. Можно ли как-то обойти ситуацию, если собственных средств просто нет.

Зачем банки требуют первый взнос

На деле первоначальный взнос решает две задачи. Первая — уменьшение суммы займа относительно стоимости недвижимости. Это делается для того, чтобы в случае просрочки банк смог без проблем оперативно реализовать недвижимость с применением дисконта.

Например, заемщик купил квартиру в ипотеку за 5 млн. рублей и чуть ли не сразу перестал ее платить. Тогда банку придется забирать недвижимость и продавать ее с торгов. Такой проблемный объект продать за те же 5 млн. рублей невозможно, поэтому банк снижает рыночную цену. Если первого взноса не было, кредитор понесет явный убыток. А если ПВ был, то сумма займа составит уже на 5 миллионов, а, допустим, 4. И банк сможет без потерь применить дисконт и покрыть свои убытки.

Вторая задача первоначального взноса — составление положительного образа о заемщике. Если человек имеет собственные накопления, то это говорит о его финансовой грамотности, о наличии у него хорошего дохода. И чем больше клиент вносит своих средств в счет покупки, тем лояльнее к нему относится банк, тем ниже ставка, тем выше вероятность одобрения.

Какой первоначальный взнос на ипотеку требуют банки

Для рядового россиянина необходимость внесения первоначального взноса по ипотеке — серьезная трата. Даже если не брать в расчет Москву, Питер и Сочи с их огромными ценами на недвижимость, то все равно придется вложить прилично.

Допустим, если наш заемщик хочет купить небольшую двухкомнатную квартиру, допустим, в Перми, то такой объект будет стоить около 3000000 рублей. Соответственно, если банк будет требовать первоначальный взнос на ипотеку в размере 20%, придется выложить 600000 своих личных рублей. Понятно, что для среднестатистической семьи это огромная сумма. Вот и приходится искать банк, который устанавливает минимальный взнос по ипотеке.

- Сбербанк — от 15%;

- ВТБ. Стандартный размер минимального первого взноса — 20%. Но допускается его понижение до 10%, в этом случае процентная ставка по продукту увеличивается на 0,5 пункта;

- Газпромбанк — от 10%, причем ставки при таком небольшом взносе не повышаются;

- Альфа Банк — от 15%;

- УБРиР — от 20%;

- Райффайзенбанк — от 15%;

- Металлинвестбанк — от 20%;

- Открытие — от 15%, если речь о зарплатном клиенте этого банка. От 30%, если заемщик или созаемщик — предприниматели или собственники бизнеса. Во всех остальных случаях — минимум 20%;

- Россельхозбанк — от 15%. Но если в кредит приобретается жилье стоимостью больше 7 млн. рублей (Москва и СПб — исключения), то минимум 20%;

- Зенит — от 20%;

- Уралсиб — от 15%

- Абсолют Банк — от 20%;

- Дельтакредит — от 15%.

Как видно, заемщику все же придется вложить приличную сумму в покупку. Минимальный первый взнос по ипотеке готов принять только Газпромбанк, ему достаточно 10%. То есть если вы планируете покупать квартиру за 3 млн. рублей, достаточно будет внести 300000 — это уже более подъемный вариант.

Если у вас есть материнский капитал

Некоторые банки применяют дополнительные льготы к гражданам, которые используют для оформления ипотечного кредита сертификат на материнский капитал. Льгота выражается в уменьшении размере минимального ПВ.

Это действует не во всех банках, но предложения найти можно. Например, банк Дельтакредит и Газпромбанк при наличии МК готовы снизить планку взноса до 5%. Соответственно, при цене объекта в 3 млн. рублей заемщику достаточно будет внести только 150000 рублей. Такую сумму семье накопить вполне по силам.

Сбербанк и Райффайзенбанк указывают на то, что материнский капитал можно направить на первоначальный взнос. Но вот какую именно его часть можно покрыть сертификатом — это не сообщается. Для уточнения информации вам нужно обратиться в отделы ипотечного кредитования этих банков. Скорее всего, полностью покрыть им первый взнос нельзя, только какую-то его часть.

Если денег нет вообще

Первый взнос на ипотеку есть не у каждого заемщика, поэтому граждане часто ищут альтернативные варианты. Если банки не выдают жилищные ссуды с ПВ в 0%, возникает мысль оформления потребительского целевого кредита. То есть заемщик сначала получает наличный кредит, а после эту сумму направляет на первоначальный взнос по ипотеке. Звучит просто, но на практике осуществить такое нелегко.

- Оформить кредит наличными на нужную сумму. Желательно заключать договор на как можно больший срок, на 5-7 лет, чтобы уровень платежеспособности позволил в дальнейшем оформить ипотеку. Учитывайте, что если взять в кредит 450000 рублей на 5 лет, то даже при самых лучших условиях ежемесячный платеж составит 11000 рублей.

- Получите эти деньги и положите на счет, желательно на депозитный. За ипотекой лучше обращаться как минимум через 6-12 месяцев после оформления наличного кредита. Если сделать это сразу, ипотека одобрена не будет: банк сразу поймет, что вы взяли кредит на ПВ, а это крайне нежелательно для него, негативный фактор.

- Примерно через год после оформления кредита наличными при условии его благополучного погашения обращайтесь в выбранный банк уже за ипотечным кредитом. Можно даже в тот, где была оформлена наличная ссуда. Пробуйте оформлять ипотеку.

Не факт, что жилищный кредит будет одобрен. При рассмотрении заявки банк будет анализировать вашу платежеспособность. Если учесть, что у вас уже будет действующий кредит, то после оформления ипотеки долговая нагрузка будет очень серьезной.

Например, если взять в Сбербанке ипотеку на квартиру ценой 3 млн. рублей с первым взносом в 450000 на 20 лет, ежемесячный платеж составит как минимум 26000-27000 рублей. К этой сумме добавляем еще 11000 — ежемесячный платеж по кредиту, который был оформлен на первый взнос. Итого ежемесячная долговая нагрузка на заемщика — минимум 38000 рублей. Для одобрения ипотечного кредита при таких обстоятельствах доход семьи должен составлять минимум 80000 рублей. И это без учета дополнительных расходов и без детей.

Если даже ипотека с маленьким первоначальным взносом вам не по силам, можете также рассмотреть предложение банка Дельтакредит. Он готов официально выдать кредит на первый взнос и после дать ипотеку, но при условии, что первая ссуда обеспечивается залогом недвижимости, которая уже есть у заемщика.