Что такое кредитная карта и зачем она вам

Кредитка — это платежная карта, на которой лежат деньги банка. Если оплачиваете что-то кредитной картой, берете у банка в долг — эти деньги нужно вернуть.

Кредиткой можно расплачиваться везде, где принимают к оплате банковские карты: в интернете, магазинах, ресторанах, аптеках. С точки зрения магазина, деньги на кредитной карте — это просто деньги. Но разница есть для вас.

Несмотря на то что купленная по кредитке вещь становится вашей, потраченные на нее деньги не ваши, а банка. Сумма, которую вы взяли у банка, называется задолженностью. Банк может брать плату — процент от задолженности — за то, что дает деньги в долг. А может и не брать: уже в этом уроке расскажем, как пользоваться деньгами банка бесплатно.

На кредитной карте лежат деньги банка. Когда тратите их, берете у банка в долг.

Чтобы понять, как работает кредитка и почему она может быть выгодна, нужно знать, что такое кредитный лимит, кредитная история, процентная ставка и беспроцентный период. Звучит страшно, но на самом деле все просто. Давайте разбираться.

Кредитный лимит

Это максимальная сумма, которую можно потратить с кредитной карты. Она устанавливается банком индивидуально: у вас может быть один лимит, а у вашего соседа в том же самом банке — другой.

Банки не признаются, как они считают кредитный лимит, поэтому конкретных формул нет. Известно только, что кредитный лимит зависит от разных факторов, в том числе от кредитной истории и ежемесячного дохода.

Обычно подход такой: чем больше человек зарабатывает, тем больше денег ему можно дать в долг. Если ежемесячный доход небольшой, банк может отказать в выдаче кредитной карты или предложить небольшой лимит.

Банк может увеличить или уменьшить кредитный лимит по уже выданной кредитке. Например, вы давно сотрудничаете с банком и вовремя выплачиваете кредиты. Банк понимает, что может вам доверять, и повышает лимит.

Кредитный лимит — сумма, которую банк доверил клиенту

Как банк определяет кредитный лимит: знает только банк.

Что поможет получить высокий лимит: обзавестись хорошей кредитной историей без просрочек, получать стабильный официальный доход.

Кредитная история

Это досье на вас как на заемщика, ваша «карма». В кредитной истории указана информация о закрытых и открытых кредитах, займах и кредитных картах.

Кредитные истории ведут бюро кредитных историй — БКИ — под чутким руководством Центрального банка России. БКИ собирают информацию о заемщиках и делятся ею с банками и не только — любая организация может заглянуть в вашу кредитную историю, но только с вашего письменного согласия.

Банки знают вас по кредитной истории. Они открывают ее и видят, что человек платит по всем обязательствам без просрочек. Значит, это платежеспособный и ответственный клиент — ему можно доверить деньги.

Если же человек возвращает долги с опозданием или вообще не платит, банк не доверит ему деньги. Или доверит, но установит очень низкий кредитный лимит, например 5000 Р .

Кредитная история — это карма заемщика

Кто ведет историю: бюро кредитных историй.

Кто может смотреть кредитную историю: любая организация, но только с вашего письменного согласия.

Как испортить историю: взять в долг и забыть вернуть деньги.

Процентная ставка

Мы уже сказали, что обычно банк дает в долг не просто так, а за плату — процент от задолженности. Процентная ставка как раз и определяет, сколько процентов от суммы долга нужно будет заплатить банку. Хорошая новость в том, что у большинства кредиток есть беспроцентный период, когда платить за пользование деньгами банка не нужно. Мы вернемся к этому позже, а пока просто разберем, как эта процентная ставка работает.

В кредитных договорах и рекламе кредиток указывается годовая процентная ставка, например 20% годовых. Даже если возьмете заем на пару дней, в договоре все равно будет указана ставка за год. Так положено по закону.

Чтобы рассчитать, какая переплата получается за месяц, нужно годовую ставку разделить на 12 месяцев. Чтобы посчитать переплату за день — на 365 дней. Покажем на примере.

Например, Вася взял в долг у банка 100 000 Р под 24% годовых, чтобы что-нибудь купить. Вася собирается вернуть деньги на карту через месяц. Посчитаем, сколько процентов банк начислит Васе за месяц.

Процентная ставка за месяц: 24% годовых / 12 месяцев = 2%.

Проценты за месяц: 100 000 Р × 2% = 2000 Р .

Чем выше процентная ставка, тем больше переплата за то, что пользуетесь деньгами банка.

Беспроцентный период

Это срок, за который нужно погасить задолженность по кредитной карте, чтобы не платить проценты банку. Вот как это работает.

Вася из предыдущего примера отдает банку 100 000 Р — то, что потратил с кредитки, — и проценты за месяц — 2000 Р . А банк такой: «Вася, ты чего? У тебя же кредитка с беспроцентным периодом, забыл? Ты успел закрыть долг до окончания этого периода, так что проценты платить не нужно».

Поэтому Вася отдает только 100 000 Р , которые взял.

Беспроцентный период иногда называют грейс-периодом и льготным периодом — это одно и то же. Он есть почти у всех кредитных карт, но отличается: где-то до 50 дней, где-то до 100. И вообще, в нем много тонкостей и нюансов, которые нужно знать. Поэтому про беспроцентный период расскажем в отдельном уроке.

Пользоваться кредиткой за пределами беспроцентного периода — плохая идея: придется платить проценты банку. Причем ставка по кредитным картам очень высокая — гораздо выше, чем по обычным потребительским кредитам. Если нужны деньги на длительный срок, выгоднее просто взять кредит в банке.

Беспроцентный период — срок, когда можно погасить долг перед банком и не платить ему проценты

Это все одно и то же: беспроцентный период — льготный период — грейс-период

Как банк зарабатывает на кредитках

Может показаться, что банк раздает деньги бесплатно по картам с беспроцентным периодом. На самом деле банк зарабатывает даже тогда, когда кажется, что он действует себе в убыток.

Вот как банк делает деньги на кредитках.

Начисляет кому-то проценты. Не все люди успевают вернуть задолженность полностью до конца беспроцентного периода. Многие забывают, не успевают или просто не могут положить нужную сумму на карту в срок. В таких случаях банк начисляет проценты, как будто никакого беспроцентного периода и не было.

Берет комиссию за обслуживание карты. Клиент платит банку комиссию за возможность пользоваться кредитной картой. Она может начисляться каждый месяц или раз в год.

Есть карты без комиссии, но с обязательными условиями. Например, такими: обслуживание бесплатное, если тратить с карты хотя бы 5000 Р ежемесячно. А за каждый месяц, когда расходы меньше, уже придется заплатить комиссию.

Берет с продавца комиссию за перевод денег. Вот вы пошли в магазин и на кассе расплатились кредиткой. Для вас все произошло просто и быстро, но на самом деле случилась сложная финансовая магия. Банк снял деньги с вашей карты и перевел их на расчетный счет супермаркета.

За эту услугу платит магазин, а не покупатель. Магазин получает на свой счет сумму за вычетом комиссии, которая в среднем составляет 2—3%. Например, вы купили фруктов на 1000 Р — из них супермаркет получит только 970—980 Р .

Комиссию делят между собой разные посредники и платежные системы типа «Визы», «Мастеркарда» и «Мира». Но большую часть заберет себе банк, чьей картой вы расплатились. А если бы вы заплатили наличными, банк ничего бы не заработал.

Берет с владельца карты деньги за дополнительные услуги. Банки любят автоматически подключать платные услуги, например смс-информирование или страхование. Поэтому читайте все, что подписываете, даже если менеджер банка уверяет, что это стандартные документы. Иначе можете случайно подписаться на услугу, которая вам не нужна.

Если сотрудник банка навязывает вам что-то ненужное, уточните у него: «Это обязательное условие? Если я не соглашусь на дополнительную услугу, вы выдадите мне кредитку?» Скорее всего, тут же выяснится, что «это все добровольно, не хотите — как хотите, вот ваша карта».

Возможно, вас постараются мягко, но настойчиво убедить, что «так положено, просто подключите, а отключить сможете в любой момент». Не ведитесь: проще сразу отказаться от ненужной услуги, чем потом выяснять, как отключить ее и вернуть уже списанные деньги.

Берет с владельца кредитки комиссии за отдельные операции. Есть платные операции, которые можно совершать по карте, а есть бесплатные. Если оплачиваете покупку кредиткой, банк не возьмет за это комиссию — это бесплатная операция. Банк может потребовать только проценты — и то только если не успеете вернуть деньги до конца беспроцентного периода.

Обычно к платным операциям относятся снятие наличных и перевод денег на другую карту. Это не случайно: банк зарабатывает каждый раз, когда вы оплачиваете покупки кредитной картой. А когда выводите с карты деньги, он ничего не получает.

Почему вам могут быть выгодны кредитки

Теперь поговорим о вашей выгоде от кредиток.

Бесплатные деньги. Практически у всех карт есть беспроцентный период. Вы можете пользоваться деньгами банка бесплатно, если вернете их до конца беспроцентного периода.

Кэшбэк. Банк поощряет клиентов за то, что они активно расплачиваются кредитными картами. Выглядит это так: вы что-то покупаете, а банк возвращает вам процент от платежа обратно. Такой возврат называется кэшбэком.

По сути, кэшбэк — это скидка, которую дают не в момент покупки, а позже. Вы сначала оплачиваете полную стоимость покупки, а уже потом банк вам возвращает часть денег от нее.

Кэшбэк выплачивают деньгами или бонусными баллами. Деньги можно потратить как захотите, а вот бонусные баллы — только на то, что предложит банк.

Как работает кэшбэк

Чтобы понять, как работает кэшбэк, представим ситуацию. Вот вы закупались в супермаркете перед новым 2020 годом на компанию из 10 человек, поэтому потратили 70 тысяч рублей. Вы оплатили покупку кредитной картой с кэшбэком 1%, который возвращается деньгами. Банк зачислит вам на счет 700 Р :

Банк зачислит вам на счет

70 000 Р × 1% = 700 Р

Вы могли бы воспользоваться другой кредиткой, где кэшбэк выше — 2%, но его платят не рублями, а бонусами. Это не всегда и не всем удобно, потому что бонусы можно потратить только на что-то конкретное.

Скидки и подарки. Партнеры банка могут предоставлять скидки и подарки владельцам карт, например бесплатную страховку для путешествий, скидки на такси и каршеринг и другие.

Кредитка c кэшбэком от 1 до 30% бесплатно навсегда для студентов курса

Оформите карту с промокодом ZNANIYA и никогда не платите за обслуживание Tinkoff Platinum

Итоги

- На кредитной карте лежат деньги банка. Если платите кредиткой, то берете у банка в долг.

- Банк начисляет проценты за то, что вы пользуетесь его деньгами.

- Чтобы не платить проценты, нужно вернуть деньги до конца беспроцентного периода.

- Банк зарабатывает на кредитках, и вы тоже сможете, если пройдете наш курс.

Что дальше

Люди платят банкам за то, что берут деньги в долг. Кажется, что это нормально и логично. Но в следующем уроке мы расскажем, как сломать систему и заставить банки платить вам за то, что вы пользуетесь кредитными деньгами. Для этого мало кредитки — понадобится еще и дебетовая карта.

Делимся лайфхаками и главным из курсов Учебника Т—Ж про деньги и жизнь в нашем телеграм-канале. Подписывайтесь: @t_uchebnik

Зачем оформлять кредитную карту

Кредитная карта — это платежная карта, на которой лежат деньги банка. Когда вы оплачиваете покупку кредиткой, вы берете у банка взаймы и потом отдаете. Действия банка законны и подчиняются ряду установленных правил. Если соблюдать эти правила, на банке можно даже зарабатывать. Как заработать на кредитной карте

Где можно платить кредитной картой?

Кредитной картой можно расплачиваться в интернете, магазинах, кафе, ресторанах, аптеках и торговых центрах — то есть везде, где принимают к оплате банковские карты. С точки зрения магазина дебетовая и кредитная карта ничем не отличаются.

Носить с собой карту необязательно, если выберите один этих способов.

Выпустите платежный стикер Tinkoff Pay. Это небольшая наклейка, которая крепится к телефону или чехлу. В стикер встроен чип бесконтактной оплаты — им вы сможете снова оплачивать покупки телефоном. Стикер привязан к счету Тинькофф Платинум, поэтому вы будете получать кэшбэк за покупки, как обычно. Как выпустить стикер Tinkoff Pay

Добавьте карту в Tinkoff Pay. Этот способ работает на телефонах с системой Android. В приложении Тинькофф нажмите на иконку карты с платежной системой «Мир» и затем — «Добавить в Tinkoff Pay». После этого вы сможете оплачивать покупки, прикладывая смартфон к терминалу. Как оплачивать покупки телефоном через Tinkoff Pay

Привяжите кредитку к приложению Samsung Pay или Mir Pay. Сделать это можно, если у вас Android. В одном из приложений отсканируйте карту или введите реквизиты вручную. Затем активируйте карту, следуя подсказкам на экране. Чтобы расплатиться смартфоном в магазине, поднесите его задней панелью к терминалу оплаты и подтвердите платеж.

Когда пригодится кредитная карта?

Вот несколько самых частых случаев, при которых выгодно использовать кредитку.

Чтобы возвращать часть средств за повседневные траты. За любые покупки по кредитной карте Тинькофф Платинум вам на счет в виде баллов вернется 1% от суммы чека. А если покупать у партнеров Тинькофф, то сможете получить до 30% в виде баллов. Потом накопленными баллами можно будет компенсировать некоторые покупки и вернуть потраченные деньги на карту. Как получать и тратить баллы по карте Тинькофф Платинум

Для срочных трат. Кредиткой удобно оплатить покупки, которые не будут ждать до зарплаты — например, за зимнее пальто с хорошей скидкой или авиабилеты по акции.

Вместо потребительского кредита. Кредитная карта всегда под рукой для оплаты, а это лучше, чем ждать одобрения на потребительский кредит. Кредитной картой без проблем можно расплачиваться в интернете и на кассе в магазине.

Для повседневных покупок. Оплачивайте их кредитной картой и возвращайте долг до конца льготного периода — тогда процентов по карте не будет. Как работает беспроцентный период

Для переводов. Каждый месяц переводите деньги с кредитки бесплатно: до 100 000 ₽ с подпиской Tinkoff Pro или до 50 000 ₽ без нее. Чтобы не платить проценты за переводы, отправляйте деньги через приложение Тинькофф и возвращайте их на кредитку до конца беспроцентного периода. Как перевести деньги бесплатно

Для оплаты счетов. С кредитки можно оплатить коммунальные услуги, такси или положить деньги на телефон.

В качестве залога за бронь в отеле, аренду квартиры или машины. Процентов не будет, потому что залог не списывается с карты, а только временно блокируется. Лучше заморозить деньги банка, чем свои.

Допустим, вы берете машину напрокат. Вас просят оставить в залог 1500 $, и вы даете свою кредитку. Деньги замораживаются на карте. Когда вы без проблем возвращаете машину, прокатная компания снимает блокировку с суммы залога. При этом за такую операцию не будет процентов.

Неудобства возможны, только если прокатная компания заберет часть залога — например, в случае аварии. Тогда деньги списываются с кредитной карты и превращаются в долг. Но даже при этом у вас будет время, чтобы вернуть долг без процентов или оспорить списание.

Почему кредитка, а не кредит наличными?

У кредитной карты есть несколько особенностей, которые выгодно отличают ее от обычного потребительского кредита.

Возобновляемый лимит. С кредитной картой банк каждый месяц предоставляет вам определенную сумму. Выгоднее пользоваться деньгами с кредитной карты, чем оформлять новый кредит наличными каждый раз, когда понадобятся деньги банка.

Погашение как удобно. У кредита наличными есть четкий график погашения, где изначально зафиксированы суммы платежей и переплаты. Чтобы досрочно погасить кредит полностью или частично, придется дополнительно договариваться с банком.

У кредитки, в отличие от кредита наличными, нет жесткого графика платежей — достаточно в срок вносить минимальный платеж. Если вносить больше минимального платежа, автоматически происходит досрочное погашение.

Возможность не платить проценты. У кредитной карты есть беспроцентный период: если в этот срок вернуть потраченные деньги на карту, начисления процентов не будет.

Например, Маша в июне расплатилась кредиткой за мебель для кухни на 50 000 ₽. В августе, когда действовал беспроцентный период, Маша вернула весь долг и погасила кредит без переплат.

У кредита наличными льготного беспроцентного периода нет: Лиза в июне взяла 50 000 ₽ в кредит наличными на год, чтобы обставить кухню. В августе Лиза досрочно погасила кредит, но пришлось заплатить проценты — около 1000 ₽.

Как заработать на кредитной карте?

Самый простой способ извлечь максимум выгоды из вашей кредитной карты — это использовать ее в паре с дебетовой картой: хранить деньги на дебетовке с процентом на остаток, а за повседневные покупки расплачиваться кредитной картой и получать по ней бонусы. За что начисляются бонусы по кредитке

Этот способ устроен так:

После получения зарплаты переведите ее на дебетовую карту. Зафиксируйте, сколько у вас есть денег на месяц.

Следующий месяц тратьте деньги с кредитки, но внимательно следите за тем, чтобы не превышать сумму, которая лежит у вас на дебетовой карте.

В конце расчетного периода вам придет выписка с суммой задолженности и датой окончания льготного периода — через 25 дней.

Продолжайте тратить деньги с кредитной карты еще 24 дня, пока зарплата лежит на дебетовке и приносит доход.

За день до окончания льготного периода по кредитке погасите долг по выписке из тех денег, которые лежат на вашей дебетовой карте.

В конце месяца банк начислит вам доход — процент на остаток по дебетовой карте и бонусы, которые вы заработали, расплачиваясь кредиткой.

Если у вас карты разных банков, зачисление денег на кредитку может занять 1—2 дня, поэтому лучше закрыть долг по ней за несколько дней до окончания льготного периода. Если вы переводите деньги с дебетовой карты Тинькофф на кредитку нашего же банка, деньги поступят на счет мгновенно.

Если хотите попробовать такой подход, оформите дебетовую карту Tinkoff Black и подключите подписку Tinkoff Pro. Тогда сможете получать 5% годовых на остаток по счету и не будете платить за обслуживание обеих карт — кредитки Тинькофф Платинум и дебетовки Tinkoff Black.

Когда не стоит оформлять кредитку?

В некоторых случаях использовать кредитную карту невыгодно.

Когда нужно много наличных. Снимать наличные с кредитной карты дорого: банк сразу начислит проценты и комиссии, переплата по кредиту начнется с даты снятия денег. Если нужно много наличных, лучше взять потребительский кредит или занять у знакомых. Условия кредита наличными в Тинькофф

Когда предстоят большие траты. У карты есть лимит, больше него банк денег не даст. По кредитке машину не купить, поэтому кредитную карту стоит брать для небольших регулярных трат. Для крупных покупок лучше использовать кредит наличными или целевой банковский кредит: ипотеку или автокредит. Условия кредита под залог недвижимости в Тинькофф

Когда много случайных покупок. Кредитка больше подойдет тем, кто планирует расходы. Если из‑за спонтанных трат постоянно не хватает денег до зарплаты, даже небольшие выплаты по кредитке могут стать проблемой. К тому же вносить маленькие платежи невыгодно: срок погашения увеличивается, а с ним растет и общая сумма процентов. Перед оформлением кредитной карты стоит прикинуть, готовы ли вы отказаться от ненужных покупок и выделять деньги на платежи по кредитке.

Если вы понимаете, что под ваши потребности лучше всего подойдет именно кредитка, оформить такую карту в Тинькофф можно всего за несколько минут.

Кредитная карта

Кредитная карта — это платежная карта, на которой лежат деньги банка. Когда вы покупаете что-то по кредитке, вы берете у банка взаймы и потом отдаете.

Кредитной картой можно расплачиваться в интернете, магазинах, кафе, ресторанах, аптеках и торговых центрах — в любых местах, где принимают к оплате банковские карты. С точки зрения магазина кредитная карта ничем не отличается от дебетовой: это те же деньги.

Деньги на кредитной карте принадлежат банку. Когда вы ими рассчитываетесь, вы берете эти деньги взаймы у банка. Несмотря на то, что купленная на кредитные деньги вещь становится вашей, сами деньги не ваши. Их нужно будет вернуть. Сумма, которую вы взяли у банка, называется задолженностью. Банк дает вам деньги не просто так, а за плату: процент от задолженности.

У большинства кредитных карт есть беспроцентный период. Это срок, за который вы можете полностью погасить задолженность по кредитной карте и не платить проценты за займ у банка. Банку выгодно, когда вы быстро возвращаете деньги, поэтому он готов простить вам проценты.

Беспроцентный период распространяется только на безналичные платежи. Если вы снимете наличные в счет кредитных средств, банк сразу спишет проценты с вашего счета за использование кредитной карты.

Помимо банковских денег на кредитной карте также могут лежать и ваши собственные деньги. За их использование банк не берет проценты, если в этот момент вы ничего не должны банку.

Например, баланс вашей кредитной карты — 100 000 ₽, а ее кредитный лимит — 70 000 ₽. Это значит, что из всей суммы 30 000 ₽ — ваши деньги, остальное — деньги банка. Если вы купите айфон за 60 000 ₽ и расплатитесь картой, то потратите 30 тысяч собственных денег и возьмете у банка в долг еще 30 тысяч.

Какой кредит можно получить с кредитной картой?

Сумму кредита по карте банк определяет индивидуально для каждого клиента. Она зависит от вашей кредитной истории, ежемесячного дохода и вида кредитной карты. Если у вас плохая кредитная история или небольшой ежемесячный доход, банк может отказать в выдаче кредитной карты или предложить небольшой кредитный лимит.

Если вы давно сотрудничаете с банком и вовремя выплачиваете кредиты, банк может увеличить ваш лимит. Для этого выплачивайте задолженность по кредиту минимум за три рабочих дня до даты погашения, чтобы деньги вовремя поступили на счет, и исправьте ошибки в кредитной истории.

Например, максимальная сумма кредита по карте — 700 000 ₽. Но для вас банк одобрил только 30 000 ₽. Если в течение года вы вовремя погашаете задолженность по кредиту, то в какой-то момент банк увеличит ваш кредитный лимит до 50—100 тысяч. Если в течение следующего года вы продолжаете пользоваться картой и исправно возвращать долги, то банк может увеличить лимит до 200 и даже до 700 тысяч.

Как правильно пользоваться кредитной картой и кому она нужна

Кредитная карта — это, по сути, тот же потребительский кредит, то есть заемные деньги банка, которые можно тратить на свои нужды. Кредиткой можно расплачиваться за покупки в магазинах и на сайтах, снимать с нее наличные, также с некоторых карт разрешается переводить кредитный лимит для погашения долгов в других банках. Кредитная карточка подойдет как для активных трат, так и на случай непредвиденных расходов, главное — не забывать вовремя возвращать потраченные деньги.

В каком случае стоит оформлять карту

Плюсы и минусы кредитных карт

Плюсы

- Проценты начисляются только на сумму задолженности. В отличие от потребительского кредита, проценты по кредитной карте начисляются не на всю сумму долга сразу, а только на сумму потраченных средств. Так, если из лимита в 100 тысяч рублей потратить 20 тысяч, проценты банк начислит именно на эти 20 тысяч рублей.

- Беспроцентный период (льготный период, грейс-период). Это определенный срок, в течение которого можно пользоваться деньгами банка бесплатно. Чтобы не платить проценты, нужно полностью закрывать долг по кредитке до конца грейса.

- Гибкий график погашения задолженности. По кредитной карте задолженность лучше погашать в льготный период — так не придется платить проценты. Если закрыть долг в грейс не получается, достаточно ежемесячно вносить хотя бы минимальные платежи — обычно 3–5% от суммы долга плюс начисленные проценты.

- Кэшбэк и бонусы. По кредитным картам большинства банков действуют бонусные программы, в рамках которых начисляется кэшбэк за покупки или предоставляются скидки у партнеров.

- Простота оформления. Получить кредитную карту обычно проще, чем потребительский кредит. Требования к заемщикам по кредитным картам менее строгие, а для оформления нужно меньше документов. Часто для получения кредитки с небольшим лимитом достаточно паспорта.

Минусы

- Плата за обслуживание. Потребительский кредит выдается и обслуживается бесплатно. За выдачу и обслуживание кредитной карты нередко берется комиссия.

- Высокая процентная ставка. По кредитным картам банки устанавливают довольно высокие процентные ставки, в среднем на 10 процентных пунктов выше, чем по потребительским кредитам. А за операции снятия наличных и переводы ставки доходят до 50% годовых и даже выше.

- Высокие комиссии. Кредитную карту стоит использовать только для безналичных покупок. За снятие наличных и переводы почти всегда берется комиссия. Также эти операции обычно не подпадают под льготный период.

Как использовать кредитную карту грамотно

Если пользоваться кредитной картой грамотно, можно не только не платить проценты и комиссии, но и зарабатывать. Главный принцип: не вы должны платить банку за пользование карточкой, а он вам. Для этого нужно придерживаться определенных правил:

- выбирать изначально бесплатные карты или соблюдать требования, необходимые для бесплатного обслуживания;

- погашать задолженность до окончания льготного периода;

- изучить условия программы лояльности и не пренебрегать бонусами;

- не снимать и не переводить с кредитной карты деньги, если это грозит комиссией и вылетом из грейса.

Есть и другие правила, как пользоваться кредиткой с умом. Разберем все рекомендации более подробно.

Не платим за обслуживание

Все карты можно поделить на безусловно бесплатные, условно бесплатные и платные.

С безусловно бесплатными картами все понятно: за выпуск и обслуживание этих карточек банк не берет комиссию без каких-либо условий. С условно бесплатными все не так просто. По таким картам для бесплатного обслуживания нужно выполнять дополнительные требования — чаще всего совершать ежемесячные покупки на определенную сумму. По платным картам банк берет комиссию по умолчанию.

Чтобы не платить комиссию, надо сразу выбирать карту с бесплатным обслуживанием или строго соблюдать условия бесплатности. Если же оформлять платную карту, стоит подсчитать, отобьются ли расходы на ее содержание кэшбэком и другими бонусами.

Помимо платы непосредственно за обслуживание банки берут и другие комиссии: за СМС-информирование, страховку и т. п. Эти комиссии обычно списываются из кредитного лимита, а значит можно попасть на проценты, даже не пользуясь карточкой. Чтобы не переплачивать, эти услуги можно отключить.

В таблице ниже примеры кредитных карт с бесплатным обслуживанием:

Карта

Грейс-период

Ставка

Дополнительные условия

До 55 дней. Распространяется на безналичные покупки и переводы.

Бесплатное обслуживание при условии оформления на Банки.ру до 30.11.23

До 365 дней. Распространяется на безналичные покупки.

от 11,99% годовых.

Бесплатное обслуживание при оформлении до 31.12.23.

До 120 дней. Распространяется на безналичные покупки.

Увеличенный грейс-период до 415 дней на покупки в первый месяц при оформлении карты до 30.11.23

При оформлении карты до 29.12.23 первый грейс-период — 180 дней.

Соблюдаем грейс-период

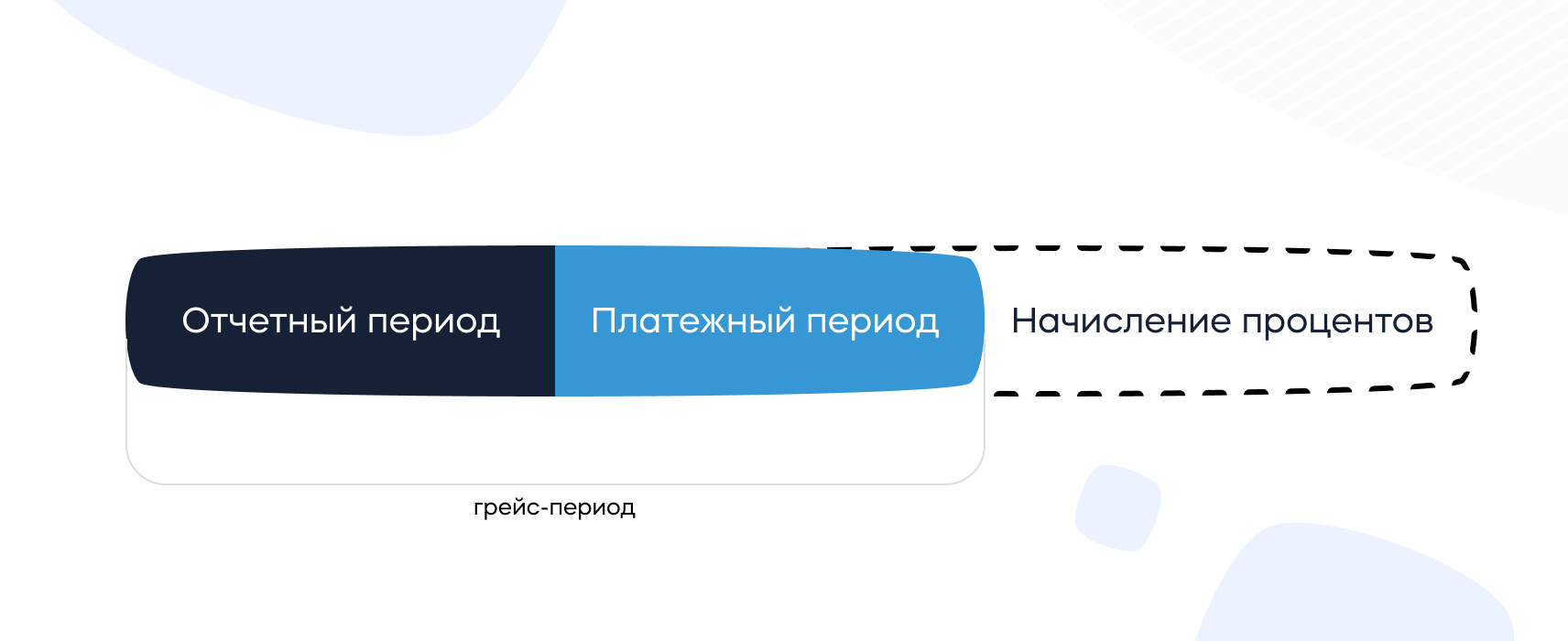

Основное преимущество кредитных карт — наличие беспроцентного периода. Если погашать задолженность по карте в течение грейса, проценты не начисляются. Стандартный льготный период по кредиткам обычно длится 50–60 дней, но некоторые банки предлагают карты с грейсом от нескольких месяцев до года и даже более.

Каждый льготный период состоит из расчетного и платежного периодов. Задолженность по покупкам, совершенным в расчетном периоде, нужно полностью закрыть до окончания платежного периода — тогда банк не начислит проценты за использование кредита.

Если этого не делать, все начисленные проценты по каждой покупке выставляются к оплате. Чем дольше существует задолженность, тем больше процентов придется выплатить. Так как ставки по кредиткам обычно высокие, это сводит на нет всю выгоду от их использования.

Изучаем бонусную программу

Обычно самое сложное и запутанное в картах — это как раз условия бонусной программы. Например, если банк обещает кэшбэк 1% на все, это не значит, что вознаграждение действительно будет начисляться за все покупки. У каждого банка есть список операций, за которые он не начисляет кэшбэк — как правило, это коммунальные платежи, оплата сотовой связи и интернета, покупка страховок, лотерейных билетов и так далее. Полный список операций-исключений есть в правилах программы лояльности банка.

Также почти все банки применяют невыгодное округление суммы покупок для начисления кэшбэка до 100 полных рублей. То есть за покупку на 100 рублей и на 199 рублей банк выплатит одинаковый кэшбэк. А так как магазины часто заманивают покупателей ценами, на рубль недотягивающими до круглой суммы, вы будете регулярно недополучать вознаграждение.

Условия бонусной программы могут скрывать и другие подводные камни: ограничения на сумму максимального вознаграждения, разные ставки кэшбэка на разные категории покупок и т. п. Чтобы пользоваться картой с максимальной выгодой, стоит внимательно изучить все нюансы.

08.12.2022 12:30

Не снимаем и не переводим деньги

Кредитные карты рассчитаны именно на безналичные покупки, и банки всячески стараются отбить у клиентов желание снимать или переводить с них деньги. В ход идут высокие комиссии (до 500–600 рублей и более за операцию) и драконовские проценты (до 50% годовых и выше). Есть карты, с которых можно снимать и переводить деньги бесплатно и в грейс, но таких меньшинство.

Часто бывает и такое, что повышенные проценты за негрейсовые операции в очереди на списание идут после процентов за безналичные покупки и другие операции, и до полного погашения задолженности избавиться от них не удастся.

Так что если нет стопроцентной уверенности, что с карты вашего банка можно снимать и переводить деньги без комиссий и других сюрпризов, лучше воздержаться.

Зарабатываем на остатке

Для этого нужно дополнительно открыть вклад, накопительный счет или дебетовую карту с процентом на остаток.

Порядок действий следующий:

- Переводим зарплату на вклад, накопительный счет или карту с процентом на остаток.

- В течение месяца расплачиваемся за все покупки кредитной картой и получаем кэшбэк и бонусы.

- В конце льготного периода переводим деньги с доходного счета и закрываем долг по кредитке.

При такой схеме можно получать двойной доход: проценты на свои средства и кэшбэк за покупки из кредитного лимита. Важно только изучить условия вывода средств с доходного счета: за это не должно быть комиссии, плюс деньги должны пролежать на счете тот срок, который положен для выплаты процентов.

Улучшение кредитной истории

Еще один неочевидный плюс кредитной карты — возможность улучшить кредитную историю. Многие люди, никогда не оформлявшие кредит, уверены, что на этом основании являются идеальными заемщиками для банков. Это не всегда так. При оценке платежеспособности клиента банки анализируют разную информацию, в том числе и то, насколько аккуратно этот заемщик погашал кредиты в других банках. Если кредитов не было, нет и информации о платежной дисциплине, а значит, банку сложнее оценить риски.

Так что наличие положительной кредитной истории — это дополнительный плюс для дальнейшего кредитования. Например, если вы планируете в обозримом будущем обратиться за большим кредитом, имеет смысл заранее открыть кредитную карточку (желательно в том же банке) и какое-то время активно пользоваться ей, вовремя погашая задолженность. Так вы зарекомендуете себя как надеждый заемщик.

Кредитная карта может помочь и в случае, если кредитная история уже испорчена. Если в прошлом заемщик допускал просрочки по кредитам, банки будут отказывать ему в новых займах. Чтобы исправить ситуацию, можно подать заявку на кредитную карту с минимальным лимитом — как правило, банки реже отказывают по таким заявкам. Получив карту, нужно регулярно расплачиваться ей за небольшие покупки и исправно погашать долги. Эта информация будет поступать в бюро кредитных историй, и со временем кредитная репутация будет улучшаться.

Советы Банки.ру по использованию кредитной карты

- Выбирайте кредитную карту с учетом комиссии за обслуживание и других параметров.

- Старайтесь погашать задолженность по карте в льготный период — так не придется платить проценты.

- Не снимайте и не переводите с кредитной карты деньги, если нет стопроцентной уверенности, что это бесплатно.

- Выберите вклад, накопительный счет или дебетовую карту с процентом на остаток и зарабатывайте на процентах.

- Если по карте предусмотрен кэшбэк, выясните, как и за какие операции он начисляется, а также оцените структуру своих повседневных расходов. Возможно, имеет смысл открыть несколько карт с разными бонусными категориями и оплачивать ими разные покупки.

Чтобы сравнить предложения от банков и выбрать наилучший для себя вариант, достаточно указать желаемый кредитный лимит и другие параметры вот здесь и получить индивидуальную подборку карт.

Отправить заявку на понравившуюся карту можно сразу же — это займет не более 5 минут.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >